バングラデシュリチウムイオン電池市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

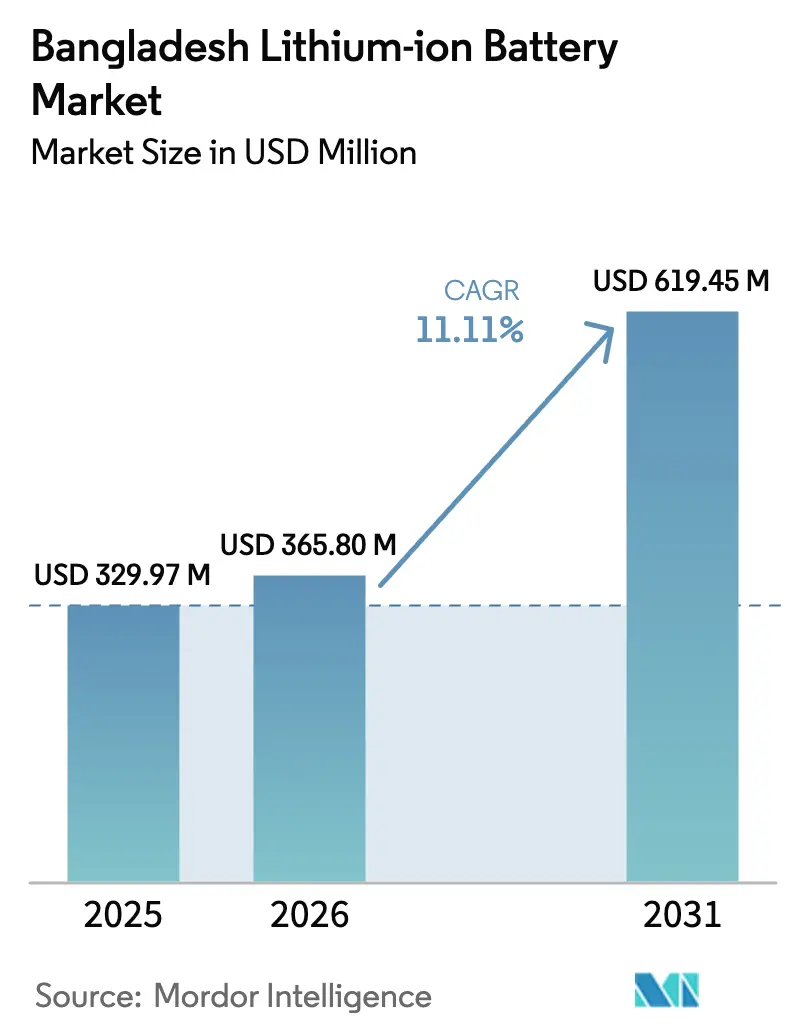

| 基準年の市場規模 (2025) | 329.97 百万米ドル |

| 市場規模 (2026) | 365.80 百万米ドル |

| 市場規模 (2031) | 619.45 百万米ドル |

| 成長率 (2026 - 2031) | 11.11% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバングラデシュリチウムイオン電池市場分析

バングラデシュリチウムイオン電池市場規模は、2025年に3億2,997万米ドル、2026年に3億6,580万米ドルと予測され、2026年から2031年にかけてCAGR 11.11%で成長し、2031年までに6億1,945万米ドルに達する見込みです。

2025年6月の電池原材料に対する関税引き下げに代表される強力な政策支援が、推定200〜400万台の電動二輪・三輪車において鉛蓄電池からリチウムイオン電池への移行を加速させています。世界的なセル価格の下落、バッテリー駆動オートリキシャの合法化、およびバッテリー交換ネットワークの急速な整備が、地元財閥や中国サプライヤーからの正式な投資を触媒しています。通信タワーのバックアップシステム、コールドチェーン物流、および分散型水産養殖マイクログリッドにおける並行した勢いが、用途を拡大し需要の耐性を強化しています。こうした追い風にもかかわらず、系統不安定性、中国への供給チェーン依存、および国内安全基準の欠如が、定置型貯蔵プロジェクトの近期リターンを抑制しています。

主要レポートの要点

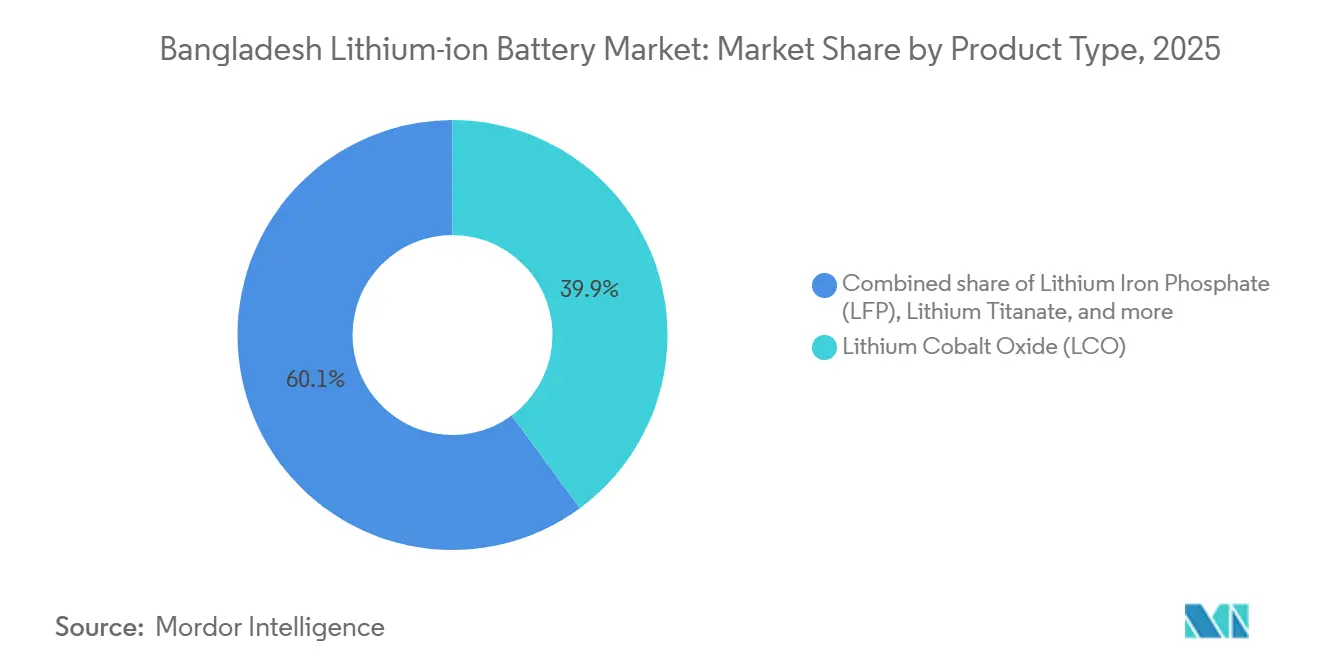

- 製品タイプ別では、コバルト酸リチウムが2025年のバングラデシュリチウムイオン電池市場シェアの39.9%をリードし、リン酸鉄リチウムは2031年にかけてCAGR 20.8%で拡大する見込みです。

- フォームファクター別では、円筒形セルが2025年のバングラデシュリチウムイオン電池市場の45.4%を占め、パウチ形セルは予測期間中に最速のCAGR 22.7%を記録しました。

- 電力容量別では、3,000〜10,000 mAhの範囲が2025年のバングラデシュリチウムイオン電池市場規模の34.1%を獲得し、60,000 mAh超のカテゴリーはCAGR 23.9%で拡大しています。

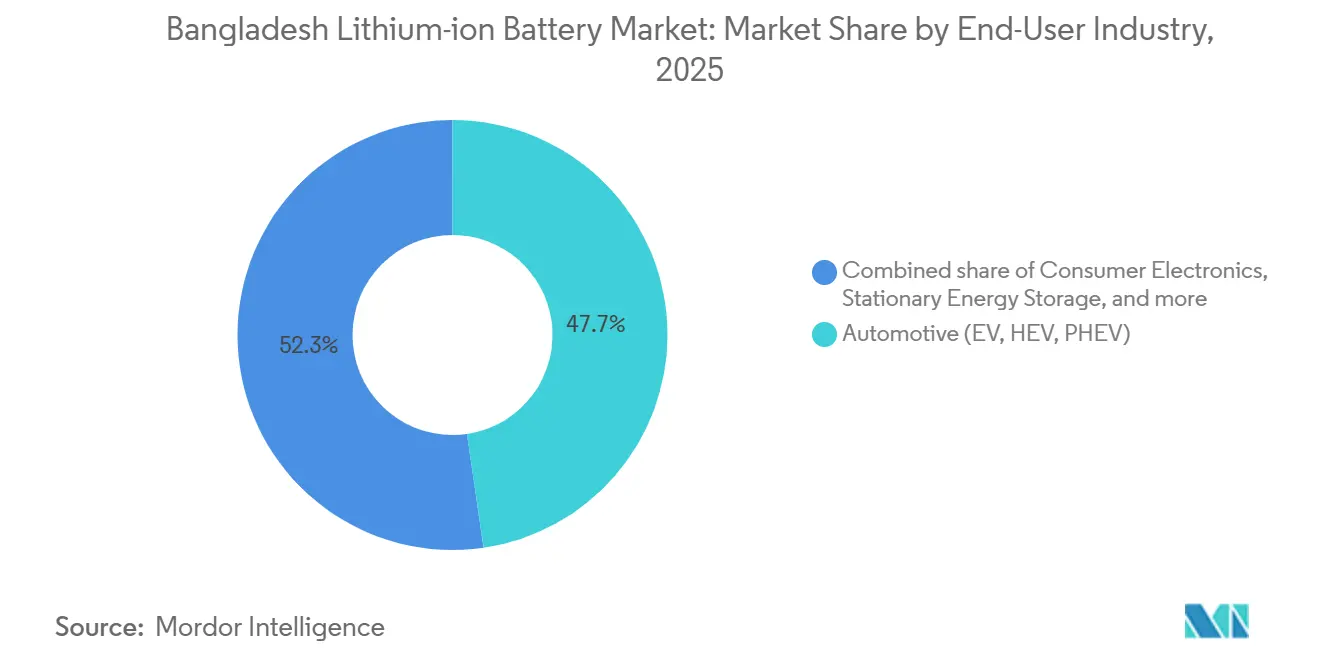

- 最終用途産業別では、自動車が2025年に47.7%の収益シェアを保持し、2031年にかけてCAGR 14.3%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

バングラデシュリチウムイオン電池市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電動二輪・三輪車の急速な普及 | 4.20% | 全国、ダッカ、チッタゴン、シレット | 短期(2年以内) |

| 政府のEVおよびソーラーホームシステムへのインセンティブ | 3.10% | 全国、政策はダッカで策定 | 中期(2〜4年) |

| 世界的なセル価格(米ドル/kWh)の下落 | 2.50% | 世界的な価格低下のバングラデシュへの波及 | 短期(2年以内) |

| 通信タワーのバッテリー交換プログラム | 1.80% | 都市部および都市周辺部のタワーサイト | 中期(2〜4年) |

| ダッカ中心の電子商取引コールドチェーン需要 | 0.60% | ダッカ、チッタゴンへの波及 | 長期(4年以上) |

| オフグリッドのエビ養殖マイクログリッド | 0.40% | 沿岸部のクルナ、サトキラ、コックスバザール | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電動二輪・三輪車の急速な普及が数量需要を牽引

バングラデシュには200〜400万台のバッテリー駆動リキシャが存在しますが、2024年時点で80%超が依然として鉛蓄電池を使用しており、年間約400万ユニットの交換が発生しています。[1]A.S.M. Mominul Hasan、「断続的な再生可能エネルギー源を統合するための分散型エネルギー貯蔵としての電動リキシャ充電ステーション:バングラデシュの事例」、Energies、mdpi.com 2024年5月のバッテリー駆動オートリキシャの全国合法化により規制上の不確実性が解消され、組織的なメーカーが3〜5年持続するリチウムイオンパックを携えて参入できるようになりました。Tianneng Batteryが2026年1月にRahimafroozと締結した供給契約は400万台の電動三輪車を対象としており、中国のセルメーカーが地元ディストリビューターを活用して急増する交換需要に対応する方法を示しています。[2]TBS Report、「電動バイクおよびリチウム電池の原材料に対する輸入関税が80%から1%に引き下げ」、The Business Standard、tbsnews.net 正規化が交換サイクルを短縮するにつれ、価値は使い捨ての鉛蓄電池ユニットから、交換サブスクリプションおよび分割払いクレジットで資金調達される耐久性の高いリチウムイオンシステムへとシフトしています。

政府のEVおよびソーラーホームシステムへのインセンティブが参入障壁を低下

2025年6月のリチウム電池投入物に対する関税の1%への引き下げは、70%を超える累積課税を逆転させ、国内組立を促進するために年間10億タカの歳入を犠牲にするものでした。輸入パックと国内製品の価格差を解消することで、この政策はHuaweiおよびWaltonからの投資を呼び込んでおり、計画中の1 GWhプラントは中流の価値獲得の好例です。以前は再生電池の輸入を可能にしていた抜け穴を塞ぐことで品質リスクが抑制され、保証付きの標準化パックが促進され、フリートオペレーターの信頼醸成が加速しています。

世界的なセル価格(米ドル/kWh)の下落が代替を加速

世界のパック価格は2024年に20〜30%下落し、LFPはNMC化学に対して30%のコスト優位性を享受しています。[3]国際エネルギー機関、「世界のEV展望 2025」、iea.org セルの100%を輸入し、80%が中国産であるバングラデシュでは、これらの価格下落が小売価格の節約に直結しています。2025年に5万〜6万タカで販売される48 V 40 Ah LFPパックは、鉛蓄電池アレイと比較して5年間で40〜50%の総所有コスト削減をもたらします。Tiger New Energyのサービスとしての電池プラットフォームは、交換ごとに課金し、使用済みパックをセカンドライフの定置型用途に再展開することで、その差益を収益化しています。[4]Gulf News、「ハーバード出身の二人組がバッテリースタートアップでバングラデシュのリキシャに電力を供給」、gulfnews.com

通信タワーのバッテリー交換プログラムが定置型貯蔵を拡大

EDOTCOによる17,000基のタワーのリチウムイオンへの移行と、2025年7月のTiger New Energyとの覚書締結は、通信インフラが大型セル需要のアンカーとなっていることを示しています。3,000サイクル以上に対応するLFPセルは、鉛蓄電池と比較してタワーバックアップの交換回数を10分の1に削減します。バングラデシュエネルギー規制委員会による専用交換タリフの計画により、ステーションが系統サービス収入を得られるようになれば、内部収益率が3〜5パーセントポイント改善し、全国展開を支援できます。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地元原材料供給の限界 | -2.80% | 全国、全組立業者 | 長期(4年以上) |

| ESSのROIに影響する系統不安定性 | -1.20% | 工業地帯、農村部 | 中期(2〜4年) |

| EV OEMの高い初期設備投資 | -1.90% | 組織的メーカー | 中期(2〜4年) |

| 防火安全規制の欠如 | -0.70% | 密集した都市部の倉庫 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

地元原材料供給の限界が輸入依存を露呈

バングラデシュはリチウム、コバルト、黒鉛を全量輸入に依存しており、中国が投入物の80%超を占めています。60〜90日のリードタイムが運転資本サイクルを妨げる一方、インドの24億米ドルのセルインセンティブ制度が地域の生産能力を転用しています。上流の政策支援がなければ、地元組立業者はプライステイカーのままであり、電池グレード炭酸塩に対する中国の潜在的な輸出規制などの地政学的ショックに対して脆弱です。

ESSのROIに影響する系統不安定性

2024年の1日当たり500〜1,500 MWの計画停電により±0.5 Hzの電圧変動が生じ、インバーター効率が低下し電池劣化が加速しました。屋上太陽光および通信バックアップシステムでは、不規則な系統周波数が期待寿命を短縮し、回収期間を5年超に延長します。配電設備の改善が実現するまで、投資家は政策インセンティブにもかかわらず大型貯蔵を遅延させる可能性があり、バングラデシュリチウムイオン電池市場の商業・産業セグメントへの浸透が鈍化します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:LFP化学がコストと安全性で優位を獲得

コバルト酸リチウムは2025年需要の39.9%を確保し、エネルギー密度を重視するスマートフォンおよびノートパソコンに定着しています。一方、リン酸鉄リチウムはCAGR 20.8%を記録すると予測されており、熱安定性と低コストが優先されるモビリティおよび通信用途を獲得しています。電動リキシャに使用されるLFPパックのバングラデシュリチウムイオン電池市場規模は、Huawei・Waltonの生産能力拡大に支えられ、2025年から2031年の間に3倍超に拡大する見込みです。

Pylon Technologiesなどのサプライヤーはタワーバックアップ向けに15年保証のLFPモジュールを推進しており、オペレーターがメンテナンスフリー資産を追求する中でバングラデシュリチウムイオン電池市場を前進させています。NMCは輸入プレミアムEVにおいてニッチを維持し、NCA、LMO、LTOは軽微にとどまっています。世界的なLFP供給過剰が続けば、国内組立業者のバングラデシュリチウムイオン電池市場シェアは2028年までに50%を超える可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

フォームファクター別:パウチ形セルが自動車コンバージョンで優位を獲得

円筒形フォーマットは2025年に45.4%を保持し、成熟した18650および21700サプライチェーンの恩恵を受けています。しかしパウチ形セルは、自動車コンバーターが48 Vパックで達成する10〜15%の軽量化を評価することから、CAGR 22.7%を記録しています。Waltonの80,000ユニットラインが2027年にフル稼働に達すれば、パウチ形パックのバングラデシュリチウムイオン電池市場規模は急増する見込みです。

サプライチェーンリスクが性能上の利点を相殺しており、パウチ形セルはカスタム工具を必要とし、最小発注量が膨らみます。CATLと直接契約を結ぶ大手組立業者は安定した供給を享受する一方、小規模な工場は深圳のディストリビューターからの円筒形輸入品に依存し続けています。角形セルは通信および冷蔵倉庫ESSにおいて中間的な位置を占めています。

電力容量別:大型セルがESSおよびフリート需要を獲得

2025年には、スマートフォンおよび小型電動バイクパックにより3,000〜10,000 mAhセルが34.1%を占めました。主に280 Ah LFPユニットである60,000 mAh超のセルは、交換ステーションおよびタワーバックアップの拡大に伴い、CAGR 23.9%で成長する見込みです。Tiger New Energyが2,000ステーション目標を達成すれば、大型モジュールのバングラデシュリチウムイオン電池市場規模は2031年までに総価値の3分の1に近づく可能性があります。

交換は充電をグリッド接続デポに移転することで低速充電の制約を緩和し、1回の交換で150〜180 kmの航続距離を延長する60〜80 Ahパックを可能にします。農村部のマイクログリッドプロジェクトも、グレーマーケット経路で入手するEVE LF280Kセルで組み立てた14 kWhアレイを採用しており、継続的な供給の非公式性を浮き彫りにしています。

最終用途産業別:自動車セグメントが需要を牽引

自動車は2025年に47.7%を獲得し、リキシャの正規化、フリートの電動化、およびライドヘイリングプラットフォームの融合により、CAGR 14.3%で成長します。自動車パックのバングラデシュリチウムイオン電池市場規模は、参入障壁を低下させるサービスとしての電池サブスクリプションに支えられ、2031年までに3億米ドルを超えると予測されています。

民生用電子機器は引き続き堅調ですが、交換サイクルの長期化に伴い成長は緩やかになっています。定置型エネルギー貯蔵、産業用工具、および海洋は合計で15%未満にとどまっていますが、タワーバックアップのアップグレードおよびドナー資金による漁船パイロットが上振れ余地を提供しています。組織的なOEM向けのブランドセルと非公式組立業者向けのコモディティ輸入品という並行サプライチェーンが出現しており、それぞれ異なるリスクプロファイルを持っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

ダッカとチッタゴンがバングラデシュのリチウムイオン電池市場需要の約70%を生み出しています。2,000万人の住民を抱えるダッカは100〜150万台のバッテリーリキシャを支え、電子商取引コールドチェーンの電動化をリードしており、チッタゴンは全セル輸入を処理し最初の100か所の交換ステーションを擁しています。シレット、クルナ、ラジシャヒなどの地方都市では二輪車の普及が加速していますが、流通は非公式が主流です。

沿岸部のクルナ、サトキラ、コックスバザールは、エビ池の溶存酸素量を52%向上させることを目標とした太陽光プラス蓄電システムを展開するオフグリッド水産養殖パイロットの拠点となっており、グリッドアクセスが不安定な地域での高い支払い意欲を示しています。サプライヤーは湿度に耐えるIP55定格LFPモジュールを提供しており、低量を補う価格プレミアムを獲得しています。

バッテリー交換の展開はハブアンドスポーク型パターンに従っており、密集した都市部のハブでは1日200〜300回の交換を達成し12〜18か月で資本を回収する一方、農村部のスポークでは30〜50回の交換で3年の回収期間となっています。政策インセンティブが経済性を均等化するか、着脱式バッテリーモデルが航続距離のギャップを埋めるまで、都市・農村間の格差は続く可能性があります。

競合状況

中国サプライヤーがセル輸入の約80%を支配し、中程度から高度に分散したエコシステムを形成しています。2016年に開設されたDongjin Groupのダッカ工場(4,400万米ドル)は現在、地元民生用電池量の60%超を占めています。地元組立業者であるRahimafrooz、BASE Technologies、Navana Batteries、Karacus Energy、SARBS Communicationsは、従来の鉛蓄電池チャネルを活用して流通とアフターサービスで競争しています。

Samsung SDI、LG Energy Solution、CATL、BYD、Panasonic Energyなどのグローバル大手は、インドおよびシンガポールの地域ハブを通じてバングラデシュに供給しています。Samsungのバンガロール工場(6 GWh、2025年)およびLGのグジャラート工場(40 GWh、2026年)は自動車OEM契約を優先しており、大衆向けリキシャセグメントは主にEVE Energyなどの中国セルメーカーに委ねられています。

戦略的なホワイトスペースはサービスとしての電池、セカンドライフ展開、およびリサイクルにあります。ADB支援を受けたTiger New Energyの交換事業は、継続的収益へのピボットの好例です。リサイクル能力は存在せず、ACE Green Recyclingなどの地域専門業者が使用済みパックを回収する機会があります。技術的差別化は、予測分析を可能にし、サービス契約を通じて10〜15%の価格プレミアムを確保するクラウド接続型バッテリー管理システムへとシフトしています。

バングラデシュリチウムイオン電池産業リーダー

BASE Technologies Ltd.

Rahimafrooz Energy Services

Samsung SDI(輸入)

Navana Batteries

Karacus Energy Pvt Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Tianneng BatteryとRahimafroozが400万台の三輪車を対象とした戦略的供給パートナーシップを締結。

- 2025年7月:Tiger New Energyが17,000基の通信タワーに交換式LFPパックを提供するためEDOTCOと覚書を締結。

- 2025年5月:ダッカ北市公社が違法なバッテリーリキシャ工場の閉鎖を開始し、バングラデシュ工科大学認定設計を義務付け。

- 2025年4月:EVE Energyが50 GWhのLFP拡張を完了し、バングラデシュのオフグリッド太陽光システムに流入するLF280Kの輸出を増加。

バングラデシュリチウムイオン電池市場レポートの範囲

リチウムイオン電池(Li-ion電池)とは、放電時に負極から電解質を通じて正極へ、充電時にはその逆方向へリチウムイオンが移動するリチウムイオンセルで構成された充電式電池です。

バングラデシュリチウムイオン電池市場レポートは、製品タイプ(コバルト酸リチウム(LCO)、リン酸鉄リチウム(LFP)、ニッケルマンガンコバルトリチウム(NMC)、ニッケルコバルトアルミニウムリチウム(NCA)、マンガン酸リチウム(LMO)、チタン酸リチウム(LTO))、フォームファクター(円筒形、角形、パウチ形)、電力容量(3,000 mAh以下、3,000〜10,000 mAh、10,000〜60,000 mAh、60,000 mAh超)、および最終用途産業(自動車(EV、HEV、PHEV)、民生用電子機器、産業用・電動工具、定置型エネルギー貯蔵、航空宇宙・防衛、海洋)によってセグメント化されています。市場規模および予測は金額(米ドル)ベースで提供されます。

| コバルト酸リチウム(LCO) |

| リン酸鉄リチウム(LFP) |

| ニッケルマンガンコバルトリチウム(NMC) |

| ニッケルコバルトアルミニウムリチウム(NCA) |

| マンガン酸リチウム(LMO) |

| チタン酸リチウム(LTO) |

| 円筒形 |

| 角形 |

| パウチ形 |

| 3,000 mAh以下 |

| 3,000〜10,000 mAh |

| 10,000〜60,000 mAh |

| 60,000 mAh超 |

| 自動車(EV、HEV、PHEV) |

| 民生用電子機器 |

| 産業用・電動工具 |

| 定置型エネルギー貯蔵 |

| 航空宇宙・防衛 |

| 海洋 |

| 製品タイプ別 | コバルト酸リチウム(LCO) |

| リン酸鉄リチウム(LFP) | |

| ニッケルマンガンコバルトリチウム(NMC) | |

| ニッケルコバルトアルミニウムリチウム(NCA) | |

| マンガン酸リチウム(LMO) | |

| チタン酸リチウム(LTO) | |

| フォームファクター別 | 円筒形 |

| 角形 | |

| パウチ形 | |

| 電力容量別 | 3,000 mAh以下 |

| 3,000〜10,000 mAh | |

| 10,000〜60,000 mAh | |

| 60,000 mAh超 | |

| 最終用途産業別 | 自動車(EV、HEV、PHEV) |

| 民生用電子機器 | |

| 産業用・電動工具 | |

| 定置型エネルギー貯蔵 | |

| 航空宇宙・防衛 | |

| 海洋 |

レポートで回答される主要な質問

2026年のバングラデシュリチウムイオン電池市場の規模はどのくらいですか?

3億6,580万米ドルと評価されており、2031年にかけてCAGR 11.11%で成長する軌道にあります。

バングラデシュで最も急速に成長している化学はどれですか?

リン酸鉄リチウムがコストと安全性の優位性によりCAGR 20.8%で拡大しています。

バングラデシュにとってバッテリー交換ステーションが重要な理由は何ですか?

ドライバーの初期コストを削減し、電池のライフサイクル経済性を改善し、バングラデシュエネルギー規制委員会が提案するタリフの下で系統サービス収入を得られる可能性があります。

バングラデシュの需要における自動車のシェアはどのくらいですか?

自動車は2025年に47.7%を占め、主要な最終用途セグメントであり続けています。

バングラデシュは電池材料の輸入リスクにどの程度さらされていますか?

同国はリチウム、コバルト、黒鉛の100%を輸入に依存しており、主に中国からであるため、供給安全保障が戦略的課題となっています。

どの都市がリチウムイオン需要を最も牽引していますか?

ダッカとチッタゴンが合わせて全国需要の約70%を生み出しており、密集した人口と物流ハブに支えられています。

最終更新日: