リチウムイオン電池市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

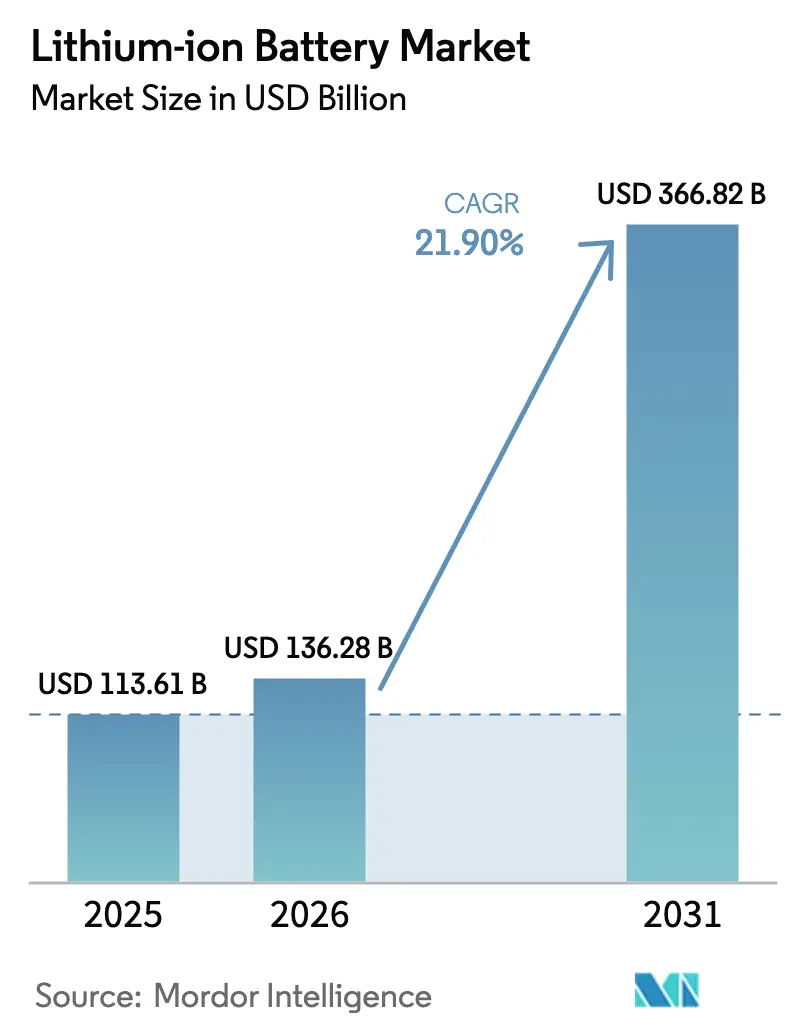

| 市場規模 (2026) | 136.28 十億米ドル |

| 市場規模 (2031) | 366.82 十億米ドル |

| 成長率 (2026 - 2031) | 21.90% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

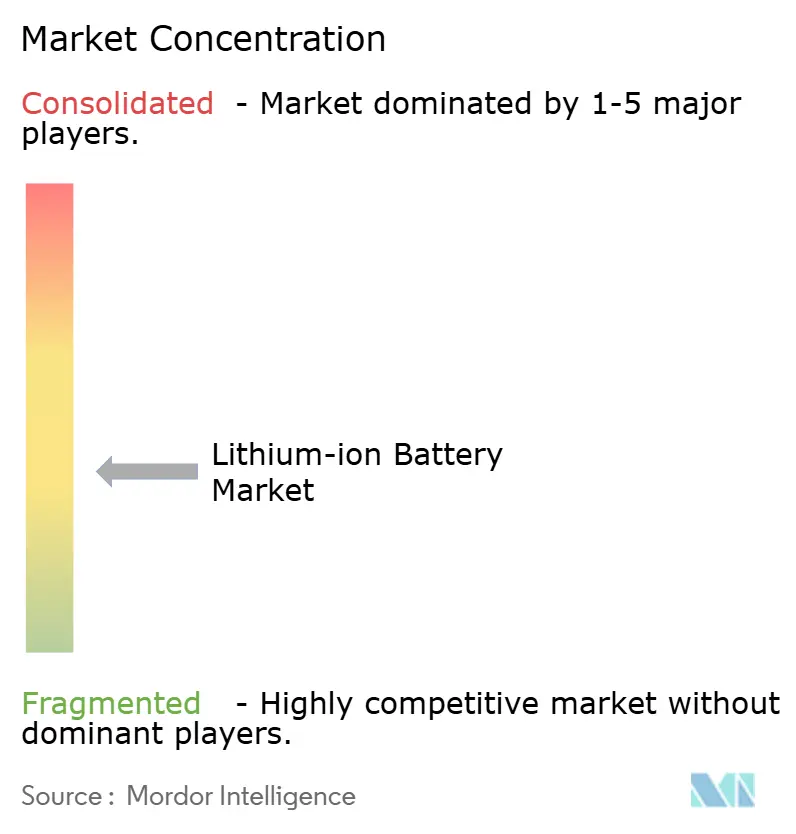

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるリチウムイオン電池市場分析

リチウムイオン電池市場規模は、2025年の1,136億1,000万米ドルから2026年には1,362億8,000万米ドルに増加し、2031年までに3,668億2,000万米ドルに達する見込みで、2026〜2031年にかけてCAGR 21.90%で成長します。

リチウムイオン電池市場は、電気自動車の大規模普及、系統規模の蓄電システムの展開、および産業電化という三つの力が相まって、エネルギーとモビリティにおける構造的な再編の波に乗っています。これらはまとめてマテリアルサプライチェーンを塗り替えています。中国は依然として世界生産能力の約80〜85%を占めていますが、米国のインフレ抑制法や欧州電池規制などの政策転換が北米および欧州における並行したギガファクトリー建設を促し、同国の優位性を徐々に薄めています。[1]米国エネルギー省、「インフレ抑制法:電池製造条項」、energy.gov 化学系の選好は分散しています。リチウムイオン電池(LFP)は1 kWhあたり47米ドルのコスト優位性により2025年のセル出荷量の半分を獲得しましたが、ニッケルリッチNMC系は引き続きプレミアム長距離車両で優位を保っています。フォームファクター戦略も同様に動的であり、円筒形セルは2025年に49.3%のシェアを維持しましたが、セル・トゥ・パック設計を可能にするパウチ型は年率22.7%で急速に拡大しています。川下需要は二極化しており、自動車は2025年の収益の54.6%を維持していますが、定置型エネルギー貯蔵は米国の電力会社だけで再生可能エネルギー統合目標を達成するために96 GWの4時間システムを契約するなど、年率29.4%で成長しています。

主要レポートのポイント

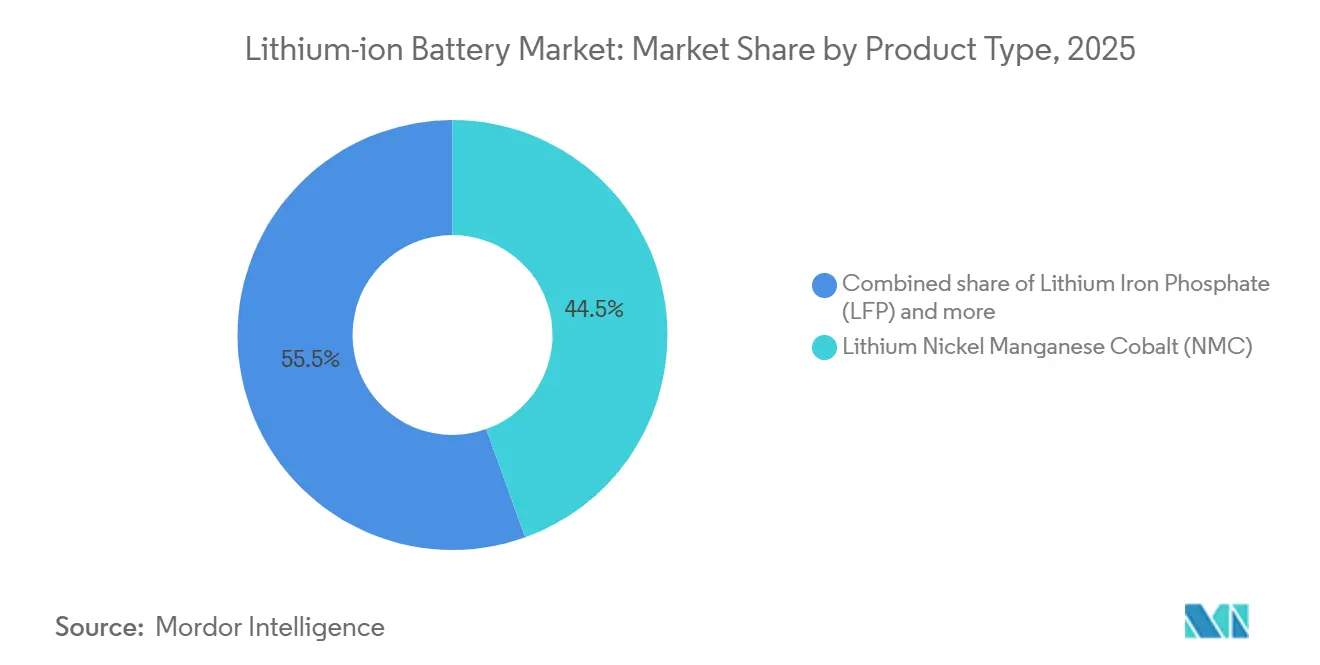

- 製品タイプ別では、リチウムニッケルマンガンコバルト(NMC)が2025年のリチウムイオン電池市場シェアの44.5%を占め、リチウムイオン電池(LFP)は2031年にかけて年平均成長率(CAGR)23.5%で拡大する見込みです。

- フォームファクター別では、円筒形セルが2025年に49.3%の収益シェアでトップとなり、パウチ型セルは2031年にかけてCAGR 22.7%で最も高い成長を記録しました。

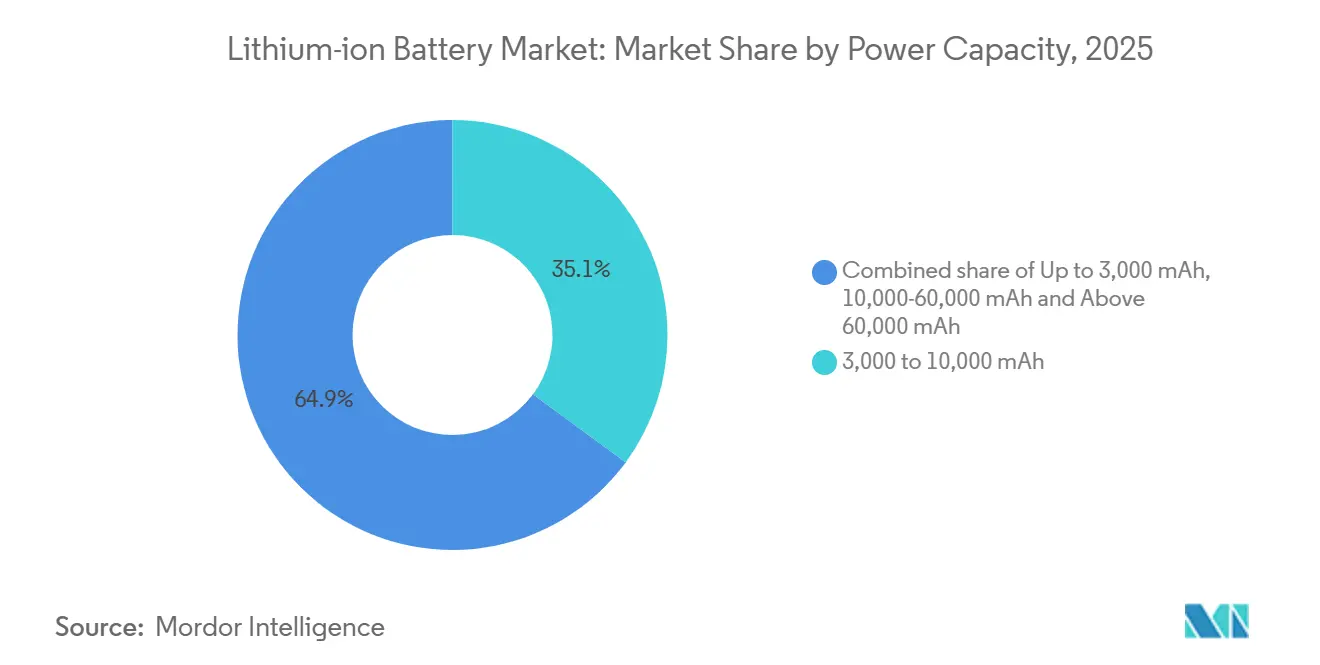

- 電力容量別では、3,000〜10,000 mAhセルが2025年のリチウムイオン電池市場規模の35.1%を占め、60,000 mAh超のセルはCAGR 27.9%で拡大すると予測されています。

- 最終用途産業別では、自動車が2025年のリチウムイオン電池市場規模の54.6%を占め、定置型蓄電は2031年にかけてCAGR 29.4%で成長すると予想されています。

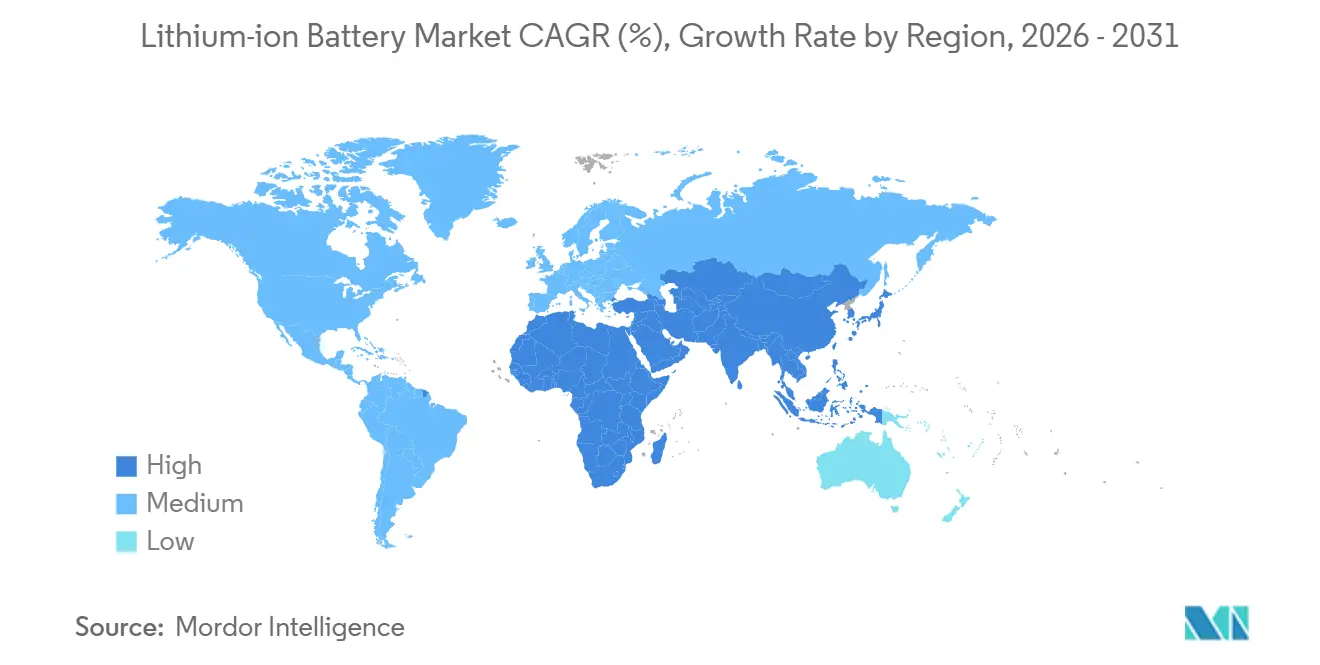

- 地域別では、アジア太平洋が2025年のリチウムイオン電池市場シェアの55.7%を獲得し、同地域は世界最高のCAGR 30.8%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルリチウムイオン電池市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 長距離EVプラットフォームにおける高エネルギー密度電池への需要急増 | 4.2% | 北米、欧州、および中国のプレミアムセグメントに集中するグローバル市場 | 中期(2〜4年) |

| 中国の産業政策(「中国製造2025」)による国内リチウムイオンギガファクトリー建設の加速 | 5.8% | 中国が中核、ASEANへの合弁事業および技術移転を通じた波及 | 長期(4年以上) |

| 米国における系統規模の電池エネルギー貯蔵調達の急速な展開 | 3.6% | 北米、特にカリフォルニア州、テキサス州、および再生可能エネルギーポートフォリオ基準を持つ州 | 短期(2年以内) |

| 北欧諸国における定置型データセンターのバックアップ電源のVRLAからリチウムイオンへの移行 | 1.1% | 北欧地域(スウェーデン、ノルウェー、フィンランド、デンマーク)、ドイツおよびオランダでの早期採用 | 中期(2〜4年) |

| 欧州における海事IMO温室効果ガス目標が船舶グレードのリチウムイオン採用を促進 | 1.4% | 欧州(ノルウェー、デンマーク、オランダが先導)、アジア太平洋沿岸ルートへの拡大 | 長期(4年以上) |

| インドにおけるコスト重視のエントリーレベルEV向けLFP化学系へのOEMシフト | 2.7% | インド、東南アジアおよびラテンアメリカへの二次的影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

長距離EVプラットフォームにおける高エネルギー密度電池への需要急増

プレミアムセグメントで競合する自動車メーカーは、400マイル以上の走行距離を保証するために75〜120 kWhのパックを指定するようになっており、このしきい値はメルセデス・ベンツEQXXのようなプロトタイプやルシード・エアのような量産モデルによって実証されています。[2]Mercedes-Benz Group、「Vision EQXX技術アップデート」、mercedes-benz.com ニッケル含有量が90%を超えるとエネルギー密度は250 Wh/kgを超えますが、熱暴走リスクも高まるため、固体電解質やセラミックセパレーターへの並行投資が促されています。供給安全保障は逼迫しており、完成車メーカーは従来のTier-1サプライヤーを迂回してセルメーカーと直接複数年の購入契約を締結し、化学系ロードマップを2028〜2030年モデルサイクルに合わせています。その結果、リチウムイオン電池市場では垂直統合が強化され、交渉力が上流にシフトしています。この動きは資本集約度を高める一方で開発サイクルを短縮し、小規模参入者が追いつくための時間的余裕を狭めています。

中国の産業政策「中国製造2025」による国内リチウムイオンギガファクトリー建設の加速

北京は「中国製造2025」のもとで2030年までに国内生産能力1,200 GWhを目標とし、土地供与から割安な電力まで多岐にわたる省レベルのインセンティブが、外国競合他社が対抗しにくいコスト構造を支えています。[3]CATL投資家向け広報、「Qilin 3.0セル・トゥ・パックホワイトペーパー」、catl.com CATLだけで2025〜2026年にかけて羅源と洛陽で合計70 GWhを稼働させ、BYDは深圳でLFP生産能力を25 GWh追加しました。同政策の義務的な技術移転条項により、国内企業は韓国・日本のパートナーからNCAおよびシリコン負極のノウハウを吸収し、競争力の幅を広げています。インドネシアおよびタイへの並行投資は、中国のエコシステムを海外に拡張し、ニッケルラテライト原料を確保するとともに潜在的な貿易障壁を先取りするものです。

米国における系統規模の電池エネルギー貯蔵調達の急速な展開

インフレ抑制法の独立型蓄電に対する30%投資税額控除により、2025年末までに96 GWのプロジェクトが建設中となり、カリフォルニア州とテキサス州がそのパイプラインの60%を占めています。[4]米国エネルギー情報局、「米国における電池蓄電:プロジェクトと展望」、eia.gov 太陽光発電と蓄電を組み合わせた構成は同じ税額控除の対象となり、プロジェクトの内部収益率を最大300ベーシスポイント改善します。連邦エネルギー規制委員会命令841はさらに収益の積み上げを促進し、電池が卸売市場で容量、エネルギー、および補助サービスを販売できるようにしています。エネルギー省のローンプログラムオフィスが国内セルおよびリサイクル工場に対して37億米ドルの条件付き保証を延長したことで、資金調達リスクは緩和されています。

北欧諸国における定置型データセンターのバックアップ電源のVRLAからリチウムイオンへの移行

スウェーデン、ノルウェー、フィンランドのハイパースケール事業者は、設置面積を半減させ耐用年数を3倍にするリチウムイオンシステムへと鉛蓄電池UPSフリートを置き換えており、周波数維持市場への参加を可能にしています。リチウムイオン電池(LFP)化学系がこれらの改修工事を主導しており、往復効率95%と低い熱負荷を実現し、サイトが電力使用効率(PUE)1.3未満を達成するのに貢献しています。EquinixやDigital Realtyなどの事業者はすでにストックホルムとヘルシンキで商業的な周波数応答収益を上げており、年間UPSコストの10%を相殺しています。水力および風力の浸透率が高い国家電力網は追加の調整リソースから恩恵を受け、相乗的な需要ドライバーを生み出しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中国の環境規制による黒鉛負極の供給逼迫 | -2.8% | 非中国系セルメーカーへの深刻な影響、多様化した負極供給源を持たない場合はグローバル規模 | 短期(2年以内) |

| ウクライナ紛争後の高電圧電解質添加剤のコスト上昇 | -1.6% | フッ素化合物サプライチェーンが混乱した欧州および北米 | 中期(2〜4年) |

| 重要鉱物に関する米国・EU間の貿易障壁による大西洋横断サプライチェーンの弱体化 | -2.1% | 北米および欧州、特にインフレ抑制法適合EVに向けたセルに影響 | 長期(4年以上) |

| オセアニアにおけるリサイクルインフラの遅れによる循環的マテリアルフローの停滞 | -0.9% | オーストラリアおよびニュージーランド、アジアのサプライチェーンへの二次的影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中国の環境規制による黒鉛負極の供給逼迫

中国は採掘天然黒鉛の65%および球状加工の95%を支配しており、2024年に内モンゴルおよび黒竜江省の生産能力の30%を閉鎖した環境検査がグローバル供給を逼迫させました。改訂された排水および粒子状物質基準により加工コストはトンあたり最大1,200米ドル上昇し、2023年12月の輸出ライセンス制度は国内セルメーカーを優遇しています。SyrahのVidaliaやNouveau MondeのケベックラインなどのChinese以外のプロジェクトは2030年需要の5%未満しかカバーできません。シリコン混合負極は黒鉛需要を低減しますが、依然として初期段階にあります。

ウクライナ紛争後の高電圧電解質添加剤のコスト上昇

かつてロシアおよびウクライナから調達されていたフッ素化原料は欧州のLiPF6生産能力の40%を支えており、2022年以降の混乱により価格は2024年半ばまでにトンあたり12,000米ドルから38,000米ドルへと上昇しました。江蘇省および浙江省における中国の増産により年産25,000トンが追加されましたが、輸出割当は国内需要を優先しており、欧州メーカーは依然として脆弱な状況にあります。2025年末に稼働したドイツのBASFの年産5,000トンLiPF6プラントは地域的な緩和をもたらしますが、中国の既存メーカーと比較して20%高いコストとなっています。添加剤コストの上昇は高電圧NMCパックのマージンを圧迫するか、または発売を遅延させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:コスト重視のLFPが存在感を高める

リチウムイオン電池(LFP)は2025年のセル出荷量の50%を占め、炭酸リチウムの価格変動からメーカーを守る1 kWhあたり47米ドルの優位性を背景にニッケルリッチ化学系を上回りました。LFPセルのリチウムイオン電池市場規模は、中国、インド、東南アジアのエントリーレベルEVがその熱安定性を好むことから、2031年にかけてCAGR 23.5%で拡大すると予測されています。自動車メーカーは化学系のラインナップを拡大しており、テスラは米国の標準航続距離モデルにLFPを再導入し、ゼネラルモーターズはUltiumプラットフォームの商用バリアントにLFPモジュールを追加しました。同時に、CATLのセル・トゥ・パックQilin 3.0はLFPのエネルギー密度を255 Wh/kgに引き上げ、NMCとの差を縮め、以前はニッケルリッチ化学系を求めていたミドルレンジ車両を引き付けています。

NMCは250 Wh/kg超を目標とする高級・長距離プラットフォームでは不可欠であり続けていますが、そのシェアは2025年に44.5%に低下しました。NCAおよび固体電池プロトタイプはさらに高い密度を実現しますが、コストとコバルトの制約が広範な採用を抑制しています。リチウムコバルト酸化物(LCO)はスマートフォンの容量が5,000 mAhを超えるにつれて後退を続けており、一方でリチウムマンガン酸化物(LMO)とリチウムチタン酸化物(LTO)は電動工具や高サイクルバスに限定されたままです。リチウムイオン電池市場はポートフォリオの多様性を維持していますが、価値はコスト、安全性、供給安全保障のバランスをとる化学系に向かっています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

フォームファクター別:モジュールレス設計がパウチ型の成長を牽引

円筒形セルは2025年に49.3%のシェアを維持しており、テスラの4680と電子機器向けの18650および21700の既存ベースに支えられています。しかし、パウチ型は自動車メーカーがアルミラミネートセルを車両シャシーに直接統合するセル・トゥ・パックアーキテクチャを採用するにつれて、2031年にかけてCAGR 22.7%が見込まれています。パウチ型の柔軟性は体積効率を最大60%改善し、中間モジュールを排除することでパック質量を15%削減します。したがって、パウチ型セルのリチウムイオン電池市場規模は他のどのフォームファクターよりも速く成長します。

角形設計は中国OEMの好みを支配しており、車両重量を5〜8%削減するセル・トゥ・ボディコンセプトへと進化しています。熱管理戦略は異なり、円筒形アレイは浸漬冷却または専用冷却チャンネルを必要とするのに対し、パウチ型および角形スタックは冷却プレートを共有し抵抗を低減します。LG Energy SolutionのP5システムはこのアプローチによりパック部品の40%を削減しています。現在の製造歩留まりは円筒形ラインに有利ですが、モジュールレスのトレンドは予測期間にわたってパウチ型および大型角形ツーリングへの資本を傾けています。

電力容量別:商用車が高アンペアアワー需要を点火

3,000〜10,000 mAhのセルが2025年出荷量の35.1%を占めましたが、60,000 mAh超のユニットは大型トラック、船舶、および系統モジュールを背景にCAGR 27.9%で上昇する見込みです。ダイムラートラックのeActros 600は600 kWhパックに280 Ahの角形セルを採用し、総重量40トンで500 kmの航続距離を実現しています。Corvus Energyの500 Ahセルは、すでに5,000サイクルの耐用年数基準を満たす4 MWhフェリーシステムを支えています。したがって、高容量セグメントのリチウムイオン電池市場シェアは2026〜2031年にかけて急速に拡大します。

3,000 mAh未満の低容量セルはウェアラブル向けの固体ポリマー化学系にシフトしており、中間帯域の10,000〜60,000 mAhは中国サプライヤーが1 Wh当たり0.10米ドル未満で販売するにつれてコモディティ化に直面しています。IEC 62133およびUL 2054に基づく認証コストが小規模参入者を排除し、垂直統合されたリーダー間でシェアを集約しています。これに対応して、パナソニックのトヨタbZ4X向け103 Ahセルは、シリコン黒鉛負極とニッケルリッチ正極を組み合わせて耐久性目標を達成するカスタム設計の好例を示しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

最終用途産業別:系統蓄電がモビリティとの差を縮める

自動車は2025年の収益の54.6%を維持しましたが、米国における太陽光発電と蓄電の組み合わせ経済性およびドイツの固定価格買取制度改革を背景に年率29.4%で成長する定置型エネルギー貯蔵に対して増分シェアを譲渡します。リチウムイオン電池市場はカリフォルニア州の稼働中10.5 GWの系統電池とERCOTの建設中6.8 GWから直接恩恵を受けており、いずれも4時間LFPシステムに依存しています。スマートフォンの買い替えサイクルが長期化するにつれて民生用電子機器の成長は鈍化していますが、リモートワークはノートパソコンおよびタブレットの需要を支えています。

産業用電動工具メーカーはニッケルカドミウムおよびニッケル水素から21700リチウムイオンパックへの移行をほぼ完了しており、航空宇宙・防衛はニッチながら収益性が高く、SaftのVL 41M セルはプレミアム価格でDO-311飛行基準を満たしています。IMO指令に後押しされた船舶は塩水環境に耐えるLTOおよびNMC化学系を好み、収益ミックスをさらに多様化しています。これらの力が合わさって、リチウムイオン電池市場内の最終用途セグメント全体にわたるポートフォリオエクスポージャーを再バランスしています。

地域分析

アジア太平洋は2025年の価値の55.7%を占め、中国、インド、東南アジアが正極材、負極材、セル組立の現地化を急ぐ中、2031年にかけてCAGR 30.8%で拡大すると予測されています。中国だけで2026年初頭までに150 GWの新規生産能力を稼働させ、インドネシアおよびタイの合弁事業を通じてASEAN全体に波及するスケールメリットを維持しています。インドのインセンティブ制度は先進化学セル工場に対して1,810億インドルピーを充当し、2028年までに50 GWの見込みLFPラインを確保し、リライアンス、パナソニック、CATLの協力関係を引き付けています。日本と韓国は高ニッケルNMCおよびシリコン負極研究で引き続きリードしており、カンザス州でのパナソニックとテスラの4680提携はその優位性を裏付けています。

北米のシェアは、インフレ抑制法が2024年に電池部品の50%の現地調達を義務付け、2029年までに100%に引き上げるにつれて上昇しています。ゼネラルモーターズ、フォード、ステランティスからの発表済み投資総額は2030年までに500 GWhの地域的な生産能力に向けて730億米ドルに達します。カナダの水力発電州はBASFおよびNorthvoltの正極材・前駆体工場を誘致し、メキシコはUSMCA規則と低い人件費を活用してヌエボレオン州およびハリスコ州でパック組立ラインを展開しています。こうしてリチウムイオン電池市場はアジア、北米、欧州の三極構造となっています。

欧州は、2025年2月から炭素フットプリント申告を義務付け、2031年までに最低リサイクル含有量の閾値を設ける電池規制を通じてサプライチェーンを再構築しています。Northvoltのスケレフテオ工場は再生可能な水力および風力で稼働し、炭素集約度を10 kg CO₂/kWh未満に抑えていますが、建設の遅延により2025年に米国で連邦破産法第11章の申請に至り、資本リスクを浮き彫りにしました。ドイツのACCコンソーシアムは2026年末まで遅延しており、フランス、イタリア、スペインは迫り来る需要の獲得を競っています。南米と中東・アフリカは初期段階にありますが早期の野心を示しており、サウジアラビアのNEOMはEnvision AESCと共同で2028年稼働開始に向けた10 GWh工場を計画しています。

規制環境

リチウムイオンセルおよびパックに関する持続可能性、トレーサビリティ、安全性を巡る規制環境は厳格化しており、EU電池規則(規則(EU)2023/1542)がEV用、産業用、LMT用電池全般にわたって最も包括的な枠組みを定めている。主な短期的な指標としては、リチウムベース電池について2025年末までにリサイクル効率65%を達成するというEUの目標、2027年末までに50%、2031年末までに80%というリチウム回収目標、そして2027年に予定されている電池パスポート要件が挙げられ、これらは総じて、カーボンフットプリントおよびリサイクル材含有率の申告に向けてメーカーがサプライチェーンを整備することを促している。

米国では、インセンティブおよびコンプライアンス制度が投資のタイミングと製品認定を左右しており、下流のEV購入可能性を国内および提携国のサプライチェーンに結びつけるインフレ削減法の現地調達要件、さらに製造規模拡大のリスクを軽減するDOEプログラムなどが含まれる。定置型導入における安全性および許認可の厳格さも高まっており、カリフォルニア州SB-283(2025年~2026年)などの新たな州レベルの措置では、エネルギー貯蔵システムについて地元消防当局との事前協議および設置後の火災安全検査が義務付けられている。これにより、プロジェクトレベルで認証済み設計、検証済みBMS、標準化された火災対策手法への需要が一層高まっている。

競合環境

リチウムイオン電池市場は中程度の集中度を示しており、上位5社であるCATL、BYD、LG Energy Solution、パナソニック、Samsung SDIが2025年の生産能力の約65%を支配していますが、地域的な規制が並行したエコシステムを育成しています。CATLの37%のシェアは正極材前駆体およびリサイクルへの垂直統合と、外国事業体制限にもかかわらずQilin 3.0 LFPセル・トゥ・パック設計をフォードおよびステランティスにライセンス供与することで強化されています。BYDの内製モデルはマージンを保護し、トヨタおよびテスラへの供給時に価格交渉力を付与しており、LG Energy SolutionおよびSamsung SDIはインフレ抑制法に準拠するために米国および欧州での合弁事業を追求しています。

シリコン負極混合物および乾式電極コーティングにおける特許活動は次の競争の場を示唆しています。テスラのMaxwell由来の乾式プロセスは溶剤使用量を半減させ製造エネルギーを50%削減しますが、80%未満の歩留まりがオースティンおよびベルリンでの4680の量産立ち上げを遅延させました。QuantumScapeやSolid Powerなどのスタートアップは商業化前段階にとどまっていますが、トヨタの硫化物電解質固体電池の2027年量産目標が既存企業の研究開発タイムラインを加速させています。MicrovastやA123 Systemsなどのニッチプレーヤーは6C充電と長いサイクル寿命がエネルギー密度を上回る大型フリート向けの契約を獲得していますが、UN 38.3およびUL 2580に基づく認証ハードルが新規市場参入者のペースを制限しています。

政府が消費者補助金を現地コンテンツに結び付けるにつれて地域的な分断が拡大しており、中国の「中国製造2025」が東アジアの優位性を支え、インフレ抑制法が北米の建設を促進し、EU電池規制が欧州のバリューチェーンを低炭素セルへと誘導しています。通貨変動と原材料コストの変動性が多様化した正極材、負極材、電解質供給の必要性を高め、生産者はマルチ化学系ポートフォリオを採用するよう促されています。その結果、交渉力はチェーン全体で繰り返しシフトし、堅調な総需要にもかかわらず価格圧力を高く維持しています。

リチウムイオン電池産業のリーダー企業

Contemporary Amperex Technology Co., Ltd. (CATL)

BYD Company Limited

LG Energy Solution Ltd.

Panasonic Holdings Corp.

SK On Co., Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

政策主導の現地化と大規模調達により、セル、部品、下流のシステム統合にわたって新たな余地が生まれている。インドでは、国内リチウムイオンセルおよび部品製造に関して総額8,451億5,000万インドルピー(2026年3月)の承認済み提案として政策の進展が可視化されており、これがセル組立を超えた新規参入者およびTier2、Tier3の部品生産能力を後押ししている。別途、英国のBattery Strategyは2030年までに100GWhを超える国内生産能力という名指しの製造拠点目標を設定しており、現地調達要件に合わせた設備サプライヤー、前駆体・正極材工場、パック統合事業者にとっての機会を強化している。

定置型蓄電は、モビリティを超えてリチウムイオンの対象市場を拡大している。中国は、大規模な投資計画に支えられ、2027年までに新型エネルギー貯蔵設置容量180GW超という国家目標を設定した。一方、米国の政策的仕組み(連邦インセンティブの下でのスタンドアロン蓄電の適格性など)は複数年にわたるプロジェクトの受注残を維持している。循環性とデータインフラを巡るコンプライアンス主導の需要も高まりつつあり、EUの電池パスポートのタイムライン(2027年)および回収目標が、リサイクル合弁事業、ブラックマス処理、そしてEV用および産業用電池における原材料の出所証明とリサイクル材含有率の申告を可能にするデジタルトレーサビリティシステムを後押ししている。

最近の業界動向

- 2026年6月:CATLは、グリッド規模での導入を想定したTENERナトリウム蓄電システムを発表し、2026年末までに累計出荷量1GWhに達する道筋を示した。リチウムイオンと並行した大型蓄電ポートフォリオの拡大は、ユーティリティ規模プロジェクトにおけるシステム価格と納期に対する競争圧力を高めている。

- 2026年5月:LG Energy Solution Vertechは、DTE Energyとミシガン州製バッテリーを使用した電池エネルギー貯蔵ソリューション開発に関する供給契約を締結した。この契約は、定置型蓄電に関する米国の現地化戦略を強化し、北米の主要需要拠点においてセル供給とユーティリティ側のプロジェクト遂行を結び付けるものである。

- 2024年6月:StellantisとCATLは、スペインにおける大規模LFP電池工場の合弁事業に最大41億米ドルを投資すると発表した。このプロジェクトは欧州のLFP生産能力を後押しし、地域のサプライチェーンをEUの持続可能性およびトレーサビリティ要件に整合させることに寄与する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、車両、定置型エネルギー貯蔵、電子機器、産業用機器などの最終用途に販売される、新規製造されたリチウムイオン二次セルおよび統合型電池パックの価値を、世界的な需要にわたって対象としている。

対象範囲の除外項目:鉛蓄電池およびニッケル水素電池、実験段階の全固体電池プロトタイプ、電池リサイクル収益、電池金属取引活動は除外する。

セグメンテーション概要

- 製品タイプ別

- リチウムコバルト酸化物(LCO)

- リチウムイオン電池(LFP)

- リチウムニッケルマンガンコバルト(NMC)

- リチウムニッケルコバルトアルミニウム(NCA)

- リチウムマンガン酸化物(LMO)

- リチウムチタン酸化物(LTO)

- フォームファクター別

- 円筒形

- 角形

- パウチ型

- 電力容量別

- 0〜3,000 mAh

- 3,000〜10,000 mAh

- 10,000〜60,000 mAh

- 60,000 mAh超

- 最終用途産業別

- 自動車(EV、HEV、PHEV)

- 民生用電子機器

- 産業用および電動工具

- 定置型エネルギー貯蔵

- 航空宇宙・防衛

- 船舶

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- 北欧諸国

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- マレーシア

- タイ

- インドネシア

- ベトナム

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- エジプト

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクトップリサーチ

デスクトップリサーチは、まず電池の需要と供給に関する明確な事実基盤を構築し、それをリチウムイオンのみに合わせて整理することから始まる。国際エネルギー機関(IEA)、米国地質調査所(USGS)、UN Comtrade貿易統計、各国統計機関などの公的資料は、EV普及、蓄電導入、上流原材料の入手可能性を追跡する上で役立つ。また、査読付き学術誌や特許データベースなどの資料を用いて、平均販売価格に影響を与える化学組成の変化やフォームファクターの動向を把握する。

企業側では、開示資料、年次報告書、投資家向け説明資料、信頼性の高い報道が、生産能力の増強、工場の立ち上げ時期、技術上のマイルストーンを把握するために用いられる。出荷方向性や入札量といった収集が難しい項目については、輸出入取引、契約・入札、企業財務・インテリジェンスに特化した有料データベースを選択的に利用する。ここに挙げた資料は例示であり、ギャップを補い前提を検証するために他多数の公的資料が確認されている。

一次インタビューおよび調査

一次調査は、デスクリサーチによるモデルの妥当性を検証し、公開データでは十分に説明できないギャップ(短期的な価格動向、化学組成別の構成比の変化、生産能力利用率の推移など)を補うために用いられる。セルおよびパックのサプライヤー、材料エコシステムの参加者、OEMおよびインテグレーターのチーム、チャネル側の専門家などを対象にインタビューを行い、APAC、EMEA、南北アメリカ全域をカバーすることで、地域ごとの拡大動向が過度に一般化されないようにしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:30% | 経営幹部(CXO):12% | APAC:47% |

| ミッドティア:55% | 機能部門/事業部門責任者:42% | EMEA:33% |

| 中小プレイヤー:15% | マネージャー:46% | 南北アメリカ:20% |

市場規模算定と予測

市場規模の算定は、EVの生産・販売、グリッド蓄電の導入増加、電子機器需要の指標をリチウムイオン需要プールへ変換し、それを地域および用途レベルの価格ロジックを用いて価値に換算するトップダウン方式で構築されている。数値の現実性を保つため、サプライヤー生産能力のサンプル集計、パック対セル価格差のチャネルチェック、高需要用途における簡易的なASP×数量の妥当性確認など、選択的なボトムアップ手法をクロスチェックとして用いている。

モデルにおける主要な入力には、地域別EV普及率、定置型蓄電の導入量、化学組成別(LFP系対NMC系など)のセルおよびパック価格、発表済みの生産能力および立ち上げスケジュール、フォームファクター別の構成比(円筒形、角形、パウチ型)が含まれる。特定の国や最終用途に関するボトムアップデータが不足している場合は、貿易フロー、利用率の範囲、専門家により検証された構成比の前提を用いて補完し、その影響を確認した上で総計を確定している。

予測は、主要な需要要因に関する多変量回帰分析に基づくシナリオ分析を用いて行われる。これは、普及率と価格が連動して動く場合もあれば、必ずしも直線的に動かない場合もあるためである。最終的な予測パスは、示唆される数量と価格変動が調達サイクルおよび工場立ち上げのスケジュールにおいて実現可能かどうかを専門家によるフィードバックで確認した後にのみ調整される。

データ検証および更新サイクル

出力結果は、モデルがずれないよう、公表されている電池導入に関する解説、貿易・生産の動向、車両および蓄電ユニット当たりの暗示的kWhなど、独立した指標と照合されている。ある地域で異常な急増が見られた場合、要因を再検証し、一次調査の回答者に再度確認を行うことで、それが実際の構造変化なのか入力誤りなのかを確認する。

承認前には多段階のレビューが行われ、前提、計算、最終的な総計が別のアナリストによって再確認され、その後ナラティブと整合させられる。本レポートは年次で更新され、大規模な生産能力の遅延、コモディティ連動型の急激な価格見直し、突発的な政策変更などの重大な事象が発生した場合には、随時更新が行われる。提出前には、根拠となる証拠に裏付けられた最新の見解をクライアントに提供できるよう、最終確認を実施する。

Mordor Intelligenceのリチウムイオン電池市場規模と他の公表推定値との比較

リチウムイオン電池の公表市場規模がしばしば一致しないのは、基礎となる対象範囲および変換手順が同一でないためである。差異は通常、市場として何を対象とするか(セルのみか、セルとパックの両方か)、どの用途を重視するか、そしてkWhレベルの指標から米ドル価値への価格変換方法の違いから生じる。

主なギャップは、パック統合の価値および非リチウム化学組成が総計に含まれているかどうかに起因する。Mordor Intelligenceは、定義された最終用途に販売される新規製造のリチウムイオンセルおよびパックのみを対象とし、リサイクルおよび電池金属取引を除外しており、これにより公表されている数値の一部が実際より大きく見える場合がある。価格変動が急速に生じ得るため、タイミングも重要であり、一部の資料は2025年の広範な値を示す一方、他の資料は異なる価格算定期間を基準としたり、暗示されるkWh量を再検証せずに積極的または保守的な普及シナリオを適用している場合がある。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 113.61 B (2025) | |

| エネルギー機関の解説A | USD 150.00 B (2025) | より広範な電池市場全体の活動や価格算定タイミングの影響を反映する可能性のある概括的な数値を用いており、数値がパックレベル、セルレベル、あるいは用途を横断して混合されているかについての透明性が低い。 |

| 業界出版社B | USD 88.60 B (2025) | 2025年について、より狭い需要範囲および異なる価格基準から出発することが多く、急速に成長するEVおよび蓄電導入が保守的なASP水準で価格付けされる場合、価値が過小評価される可能性がある。 |

この比較から、差異の大部分は対象範囲の選択、および化学組成と用途構成比を用いてkWhを米ドルへ変換する方法によって生じていることが分かる。手順を需要指標、構成比の前提、検証済みの価格パスに対して追跡可能な形で保つことにより、新たな生産能力および価格に関する指標が現れた際にも、最終的な総計を再現・検証しやすい状態に維持できる。

レポートで回答される主要な質問

2026年のリチウムイオン電池市場の規模はどのくらいですか?

1,362億8,000万米ドルであり、CAGR 21.9%を反映して2031年までに3,668億2,000万米ドルに達する見込みです。

現在、グローバルなセル出荷量をリードしている化学系はどれですか?

リチウムイオン電池(LFP)は1 kWhあたり47米ドルのコスト優位性により2025年の出荷量の約50%を獲得しました。

アプリケーション別で最も成長が速いセグメントはどれですか?

定置型エネルギー貯蔵は、電力会社が4時間電池システムを調達するにつれてCAGR 29.4%で拡大しています。

製造能力に最も貢献している地域はどこですか?

アジア太平洋は2025年の価値の55.7%を占め、中国の産業政策のもとで急速に拡大し続けています。

米国の政策は将来のサプライチェーンにどのような影響を与えますか?

インフレ抑制法は消費者税額控除を現地部品および鉱物含有量に結び付け、2030年までに北米で500 GWhの生産能力建設を促進しています。

最終更新日: