バッテリー製造装置市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 18.02 十億米ドル |

| 市場規模 (2031) | 23.43 十億米ドル |

| 成長率 (2026 - 2031) | 5.41% CAGR |

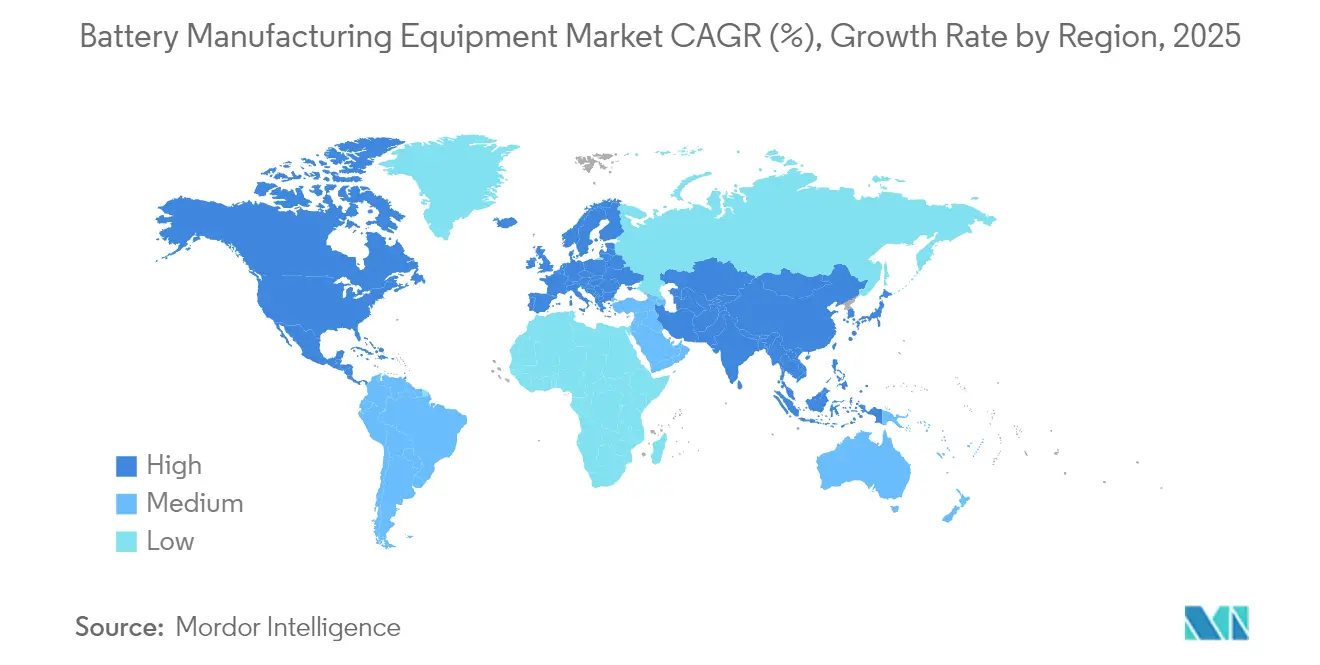

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

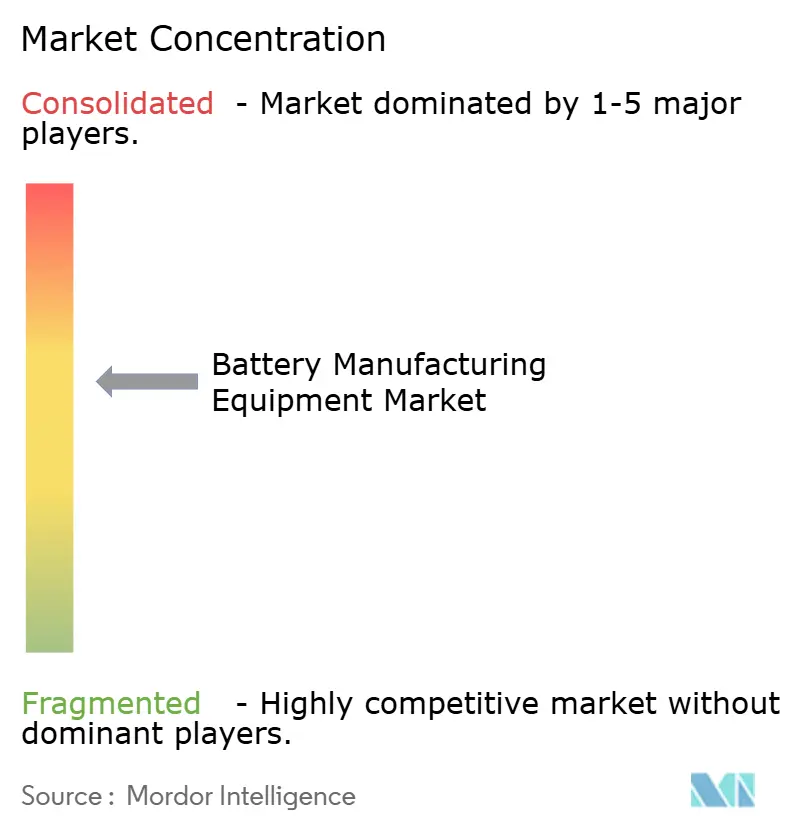

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバッテリー製造装置市場分析

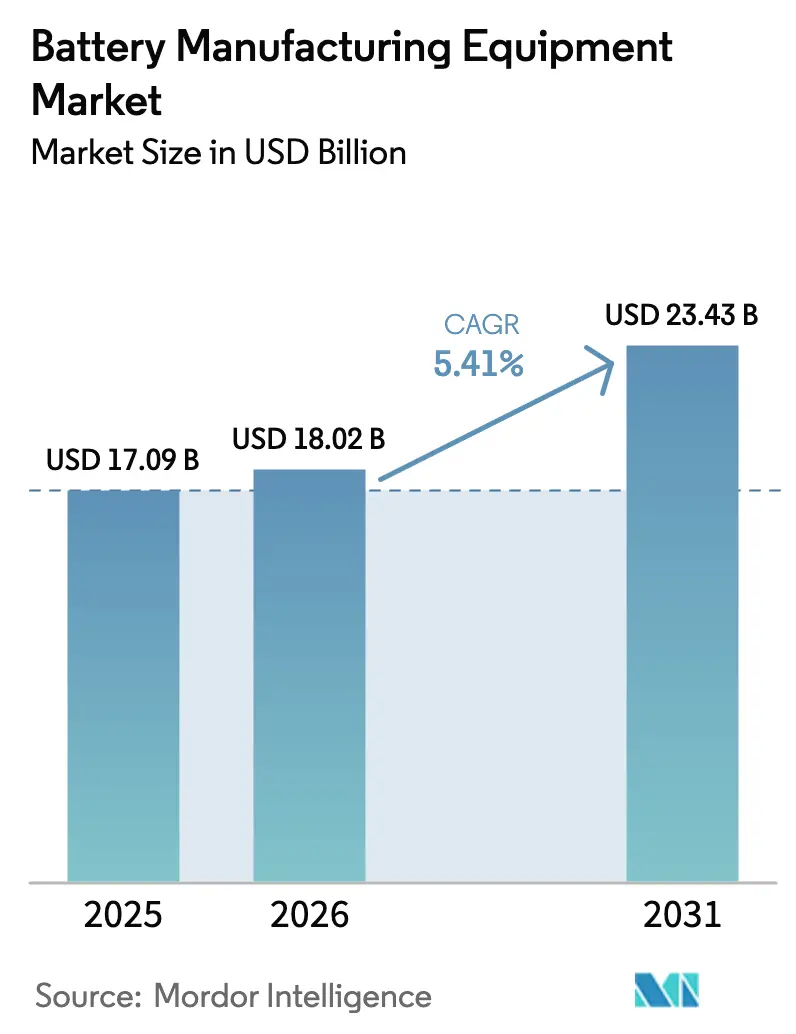

バッテリー製造装置市場規模は、2025年の170億9,000万米ドルから2026年には180億2,000万米ドルに成長し、2026年〜2031年にかけて5.41%のCAGRで2031年までに234億3,000万米ドルに達する予測です。

この安定した見出し数値の背後には、より鮮明な戦略的転換が隠れています。自動車メーカーおよびグリッドストレージ開発者が、差し迫った固体電池アップグレードサイクルを前にターンキーライン購入を加速させており、装置の更新間隔を短縮し、モジュール式プラットフォームを持つサプライヤーを優遇しています。米国のインフレ抑制法(IRA)および欧州ネットゼロ産業法に組み込まれたインセンティブが地理的需要を再編する一方、原材料価格の激しい変動により、バイヤーはリスクを川下に移転するインデックス条項を契約に盛り込まざるを得ない状況になっています。[1]ウォール・ストリート・ジャーナル、「IRAクレジットがバッテリーサプライチェーンを再編する」、wsj.com 長らく予算上の後回しにされてきたフォーメーション・テスト装置が今やボトルネックとして浮上しており、セルメーカーは川下のサイクルタイムが川上の速度向上の恩恵を打ち消すことに気づいています。ドライ電極プロセスおよびAI対応インラインインスペクションは、スクラップおよびエネルギー使用量を削減し、総合設備効率(OEE)を向上させ、アーリームーバーとレガシー溶剤系ラインとの間の採用格差を拡大しています。リサイクルモジュールを主要セルラインとセットで提供するサプライヤーも、新たな規制がギガファクトリー規模でのリサイクル含有量コンプライアンスを求める中、優位性を得ています。

主要レポートの要点

- バッテリー化学別では、リチウムイオンラインが2025年収益の83.42%を占め、固体電池の構成は2031年までに30.2%のCAGRで成長する見込みです。

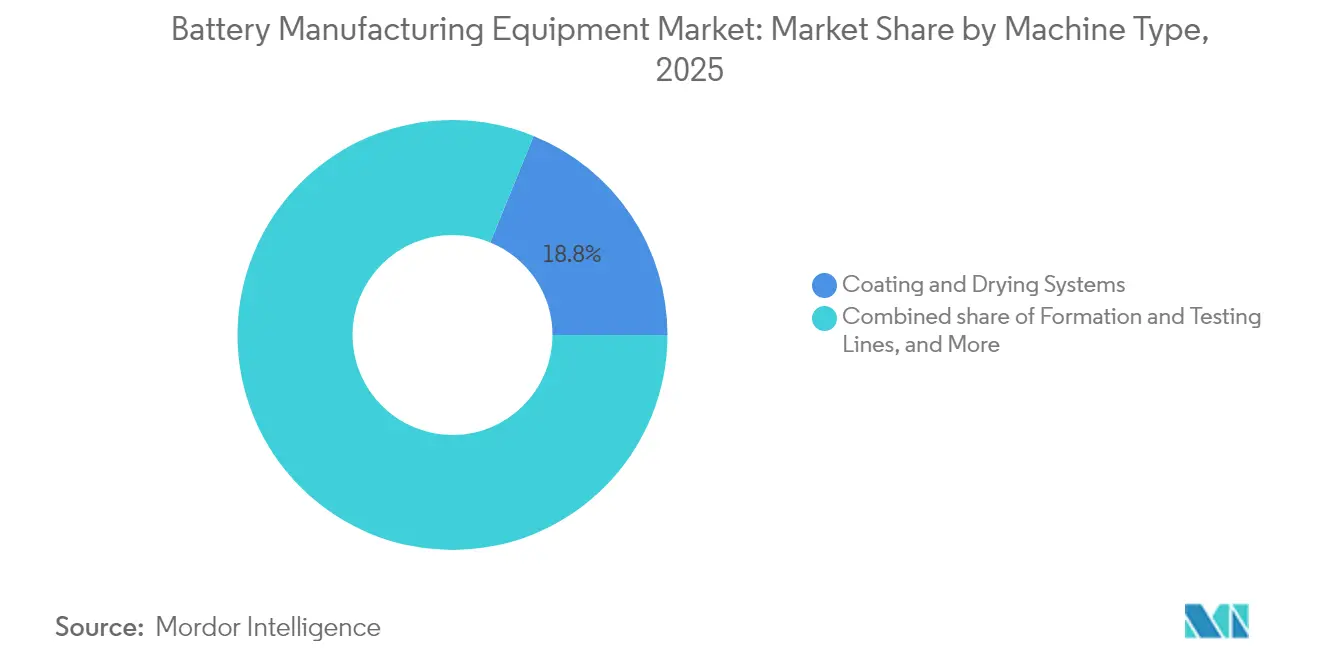

- 機械タイプ別では、コーティング・乾燥システムが2025年のバッテリー製造装置市場シェアの18.84%を占め、フォーメーション&テストラインは2031年まで12.5%のCAGRで拡大する予測です。

- 自動化レベル別では、全自動システムが2025年出荷台数の59.96%を占め、AIスーパーバイズド「ライツアウト」ラインは14.92%のCAGRで進展しています。

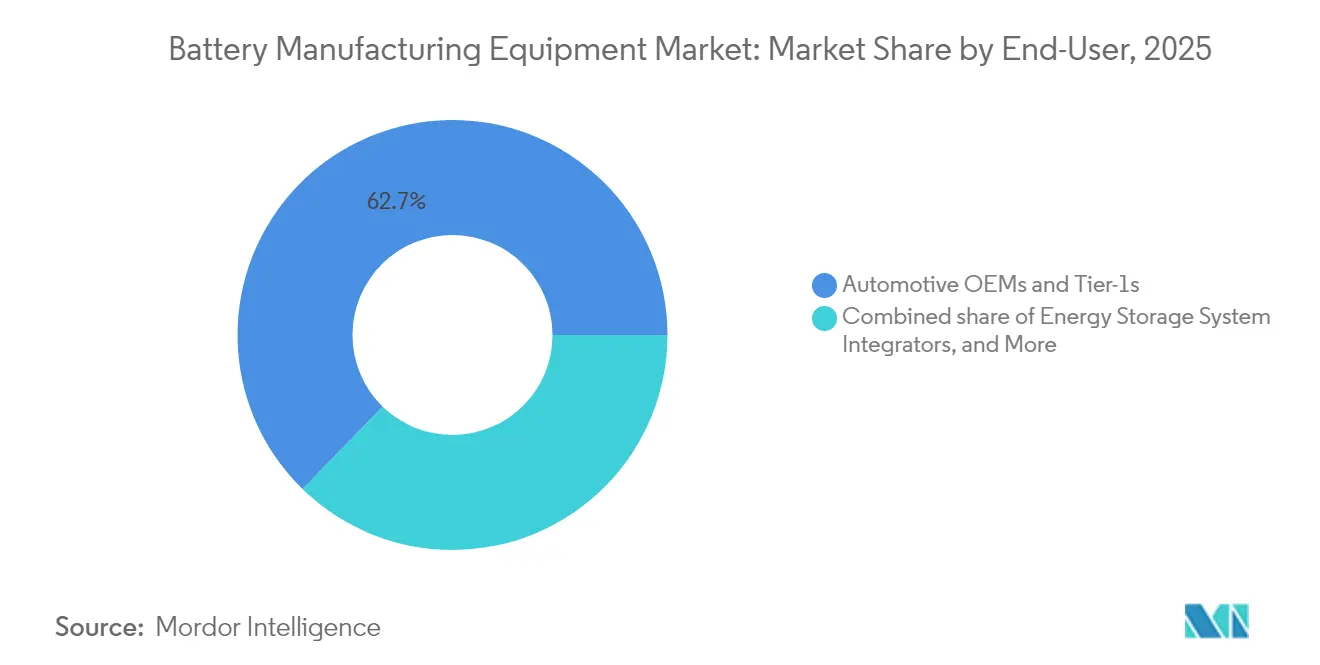

- エンドユーザー別では、自動車OEMおよびティア1が2025年収益の62.71%を獲得した一方、エネルギー貯蔵システムインテグレーターは2031年まで14.4%のCAGRで成長しています。

- 地域別では、アジア太平洋が2025年のバッテリー製造装置市場において54.73%の収益シェアでトップを占め、北米は2031年まで12.2%のCAGRで前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のバッテリー製造装置市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響度(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 急増するEV生産能力拡張計画 | 1.80% | 世界、中国、米国、欧州 | 中期(2〜4年) |

| 政府補助金およびIRA主導のオンショアリング | 1.50% | 北米、欧州 | 短期(2年以内) |

| ギガファクトリーの1GWhあたりドルCAPEXの低下 | 0.90% | 世界 | 長期(4年以上) |

| 高スループットラインを必要とするグリッド規模ESSの整備 | 1.20% | 北米、アジア太平洋 | 中期(2〜4年) |

| ドライ電極および無溶剤コーティングの採用 | 0.70% | 北米、欧州、日本 | 長期(4年以上) |

| AI対応インラインインスペクションによるOEE向上 | 0.60% | 世界 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

急増するEV生産能力拡張計画

自動車メーカーは2024年に1.2 TWhの新規リチウムイオン生産能力を発表しました。これは2023年比で3倍の水準であり、地政学的リスクを背景に企業が供給確保のためにセル生産を内製化しているためです。[2]Ford Motor Company、「2024年フォーム10-K」、ford.com Fordのミシガン州における35億米ドルのリン酸鉄リチウム(LFP)工場は、2026年までに35 GWh相当のコーティング、スタッキング、フォーメーション装置を必要とし、ベンダーに迅速な納入を迫っています。General MotorsのUltium Cells合弁事業は、ポーチ形式とプリズム形式の両方に対応可能な12 GWhのモジュラーラインを発注しており、将来の化学不確実性に備えた柔軟性への志向を示しています。中国大手のCATL、BYD、EVE Energyは2024年に180 GWhのキットを入札しましたが、契約の15〜20%には、リチウム価格が1トンあたり1万2,000米ドルを下回った場合に延期を認める条項が含まれており、コモディティリスクが装置契約に織り込まれています。VolkswagenのPowerCoは、バレンシア工場の稼働開始から6ヶ月以内に95%のOEE達成を目標に設定し、リアルタイムのプロセス制御アルゴリズムを持たないサプライヤーを排除しています。Teslaの2024年半ばまでの4680ドライ電極への18億米ドルの投資は、次世代フォーマットが1kWhあたりのセルコスト低減を約束しながらも、1ラインあたりの設備投資を2倍にし得ることを示しています。

政府補助金およびIRA主導のオンショアリング

IRAの先進製造生産クレジット(1kWhあたり45米ドル)は、アジアに対して40〜60%の労働コストプレミアムが存在するにもかかわらず、北米のギガファクトリー経済性を支えています。PanasonicのカンザスにおけるCAPEX40億米ドルのプロジェクトはこれらのクレジットに依存しており、LG Energy SolutionおよびSK Onはそれぞれ12億米ドルの申請を行い、現在はWuxi LeadおよびManzに米国コンテンツの保証を求めています。欧州のネットゼロ産業法は設備支出の最大40%の投資税額控除を提供していますが、2024年末時点で加盟国が拠出したのは予算80億ユーロのうちわずか21億ユーロにとどまり、発注が遅延しています。[3]欧州委員会、「バッテリー規制ファクトシート」、europa.eu カナダの13億カナダドル(9億6,200万米ドル)のStellantis-LGESおよびVolkswagen-PowerCoへの補助金は60%の地域コンテンツを義務付けており、DürrおよびAndritzは遊休塗装設備ラインをバッテリー装置ラインに転換しています。日本の2024年補助金トランシェ3,500億円(23億米ドル)は、固体電池パイロットラインへの支出を国内の真空蒸着ツールに限定しており、Hitachi High-TechおよびUlvacを保護しています。

グリッド規模ESSの整備における高スループットラインの必要性

4時間および8時間の定置型蓄電プロジェクトは、レガシーの円筒形ツールと互換性のないプリズム形式を必要とし、エネルギー貯蔵システムインテグレーターの設備需要を14.7%のCAGRへと押し上げています。電力会社は、サイクルタイムを短縮し大型セル全体の充電状態の均一性を向上させる高スループットラインを好みます。FluenceのテキサスにおけるCAPEX2億8,000万米ドルの合弁事業は、専用のスタッキングおよび溶接モジュールを使用して15 GWhのリン酸鉄リチウムプリズム設備を設置する予定です。米国のグリッドオークションは、IRAクレジットを獲得するために米国製コンテンツを規定しており、ローカルアセンブリハブを開設するサプライヤーへの受注を傾けています。アジア太平洋では、韓国と日本が再生可能エネルギー安定化義務のために国内供給確保に動いているため、電力会社が追随しています。厚い電極や広い形状を扱うモジュールへの需要が、高荷重プレスおよび大型フォーメーションチャンバーへの設備投資配分をシフトさせ、1GWhあたりの平均装置支出を押し上げています。

ドライ電極および無溶剤コーティングの採用

Teslaのドライ電極プロセスは、ライン長を35%短縮し、エネルギー使用量を1平方メートルあたり50 kWh削減する一方で、湿式コーティングのエネルギー密度の98.2%を提供し、設備投資を1GWhあたり5,800万米ドルに削減(32%減)しています。CATLは、Wuxi Leadのドライコーティングモジュールを2本の中国ラインに後付けしており、中国の2025年大気質規制の強化を見越してVOC排出量を40%削減することを目標としています。フラウンホーファー研究所の研究によると、水系バインダー正極は94%の密着性を達成するものの、より長いカレンダリング滞留時間を必要とし、延長ニップゾーンを持つプレスへの需要を高めています。QuantumScapeのセパレーター不要アーキテクチャは湿式コーティングを不要にし、レガシーの3ステップを単一の真空蒸着パスに圧縮して装置フットプリントを60%縮小します。1GWhラインあたりのスクラバーに1,500万米ドルのコストを課すNMP曝露量を10 ppmに引き下げるEPAの規則案が、無溶剤採用を加速しています。

制約影響分析*

| 制約 | (〜)CAGRへの影響度(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ターンキーラインの高い設備投資と長い回収期間 | -1.1% | 世界、新興市場およびティア2サプライヤーで特に深刻 | 短期(2年以内) |

| 受注を抑制する原材料価格の変動 | -0.9% | 世界、中国・欧州・北米への波及効果あり | 中期(2〜4年) |

| セルアセンブリ自動化エンジニアの不足 | -0.7% | 北米、欧州、ASEAN、中国・韓国では比較的軽微 | 中期(2〜4年) |

| 溶剤使用規制の強化(NMP、VOC) | -0.6% | 欧州、北米、中国(2025年以降)、東南アジアへの影響は限定的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ターンキーラインの高い設備投資と長い回収期間

10 GWhの全自動リチウムイオンラインには6億5,000万〜8億5,000万米ドルが必要であり、現在のセル価格1kWhあたり90〜110米ドルでの回収期間は7〜9年に及ぶため、強固なバランスシートを持たないティア2のバイヤーを遠ざけています。2024年11月のNorthvoltの破産は58億米ドルの装置債務に起因し、貸し手を動揺させ、プロジェクトファイナンスの条件を厳格化しました。インドのReliance New Energyは25億米ドルのローン調達に失敗した後、ツーリング発注を延期し、資金調達リスクがEV販売軌跡から機械需要を切り離す様子を浮き彫りにしました。Manzは顧客が購入を段階化したため、2024年第3四半期の受注が23%減少し、コーティングキットを先行購入してフォーメーション支出を先送りしました。米国エネルギー省はバッテリープロジェクト向けに申請された170億米ドルのうちわずか11億米ドルのみを2024年に承認し、サプライヤーは転換されない可能性のある条件付き発注を抱えることになりました。[4]米国エネルギー省、「超党派インフラ法バッテリー資金調達」、energy.gov DürrおよびBühlerが先駆けたリース モデルは、前払いキャッシュを60%削減しますが、サプライヤーの投下資本利益率(ROIC)を10%未満に抑制し、長期的な投資意欲を削いでいます。

受注を抑制する原材料価格の変動

炭酸リチウムの価格が2022年の1トンあたり8万米ドルから2024年8月には1万3,000米ドルへと急落し、セルメーカーのマージンを消失させ、62億米ドルの装置バックログにキャンセルリスクをもたらしました。CATLは四川省での15 GWh拡張を延期し、LGESは顧客のEV生産量が18%削減されたことを受けて3億4,000万米ドルのフォーメーションツールについて不可抗力条項を発動しました。Benchmark Mineral Intelligenceは2024年に22 GWhの西側能力が保留中であるとカウントしており、これは18億米ドルの装置収益損失に相当します。硫酸ニッケルの1トンあたり1万2,800〜2万2,400米ドルの価格変動は、LFP化学に転用できない高ニッケル正極ラインの発注をためらわせています。サプライヤーは現在、マージンの可視性を高めるためにコモディティ連動価格設定を契約に盛り込んでいますが、Sovema Groupの4,700万ユーロのツーリング評価損が示すように、発注パイプラインは短縮されています。[5]Sovema Group、「2024年度アニュアルレポート」、sovema-group.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

バッテリー化学別:リチウムイオンが優位を維持

リチウムイオンは2025年収益の83.42%を占め、EVおよび民生機器における定着した役割を裏付けています。しかし固体電池ラインは30.2%のCAGRで急成長する見込みであり、1GWhあたりのコストが通常の約3倍に達する真空蒸着コーターおよび不活性雰囲気スタッカーの並行エコシステムを形成しています。Toyotaは、硫化物電解質キットがリチウムイオン同等品の2.8倍の資本を必要とすると示しています。Solid PowerのBühlerへの6,200万米ドルのパイロット発注は、5 ppm未満の水分環境に対する早期需要を浮き彫りにしています。ナトリウムイオンはニッチな存在にとどまっていますが、性能が安定すれば定置型蓄電での採用を拡大する可能性のある形式の柔軟性を提供しています。レガシーの鉛酸およびニッケルシステムは-2.28%のCAGRで縮小すると見られますが、価格感応度の高い市場ではリサイクル性を依然として評価しています。

固体電池ツーリングのプレミアムの上昇は、ニッチな高エネルギーシステムのバッテリー製造装置市場規模を拡大し、日本の真空スペシャリストへのサプライヤーの焦点をシフトさせます。硫化物ハンドリングオプションとバンドルされたこれらの高マージンモジュールは、成熟したリチウムイオンラインにおける緩やかな成長を相殺します。スタートアップがセルイノベーターと共同で装置を開発し、設計サイクルを短縮するにつれて、競合セットが拡大します。一方、規制上のリサイクル含有量義務は、リチウムイオンおよびナトリウムイオンの主要ラインと並行して統合可能なリサイクルモジュールへの早期投資を促し、ターンキーパッケージ内の化学の組み合わせを広げています。

機械タイプ別:フォーメーションのボトルネックがテストラインを浮上させる

コーティングおよび乾燥システムは2025年に最大の18.84%の収益シェアを獲得しており、電極品質および資本集約度における役割を反映しています。それでも、次世代セルがより長く複雑なコンディショニングサイクルを必要とするため、フォーメーションおよびテスト装置は12.5%のCAGRで拡大する見込みです。Samsung SDIのGen5プリズムプログラムは、厳格なサイクル寿命目標を前にフォーメーションフットプリントを2倍にし、追加チャンバーが到着するまでランプアップスケジュールを遅延させました。高ニッケル正極が極端なニップ圧力を必要とするため、カレンダリングプレスは6.05%のCAGRで成長している一方、スリッティングおよびレーザーノッチングセグメントは中国の挑戦者からの価格侵食に直面しています。

滞留時間の長期化に伴い、ギガファクトリーは予算を川下資産に再配分し、フォーメーションチャンバーおよびAIスーパーバイズドテストラックのバッテリー製造装置市場シェアを高めています。予測メンテナンスとチャンバー設計を組み合わせられるサプライヤーが価格決定力を獲得します。同時に、ドライ電極の採用が湿式コーティングの既存プレイヤーを脅かす一方で、高精度カレンダリングおよび真空脱ガスシステムへの需要を高めています。この変化は、EU規制を満たすために工場がエンドオブライフフローを事前統合するにつれて、リサイクルおよびブラックマス装置に資本を引き込み、ターンキー発注内の機械タイプの幅を広げています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

自動化レベル別:ライツアウトラインが労働力不足に対応

全自動システムが2025年の総出荷台数の59.96%を占めましたが、メーカーが熟練プロセスエンジニアの不足と戦う中、AIスーパーバイズドライツアウト構成が14.92%のCAGRで上昇しています。SK OnのジョージアH工場は無人夜間シフトで稼働し、リアルタイムビジョンシステムにより労働費を23%削減し、OEEを98%近くまで向上させています。半自動ラインは化学の反復が急速なパイロット施設において依然として不可欠ですが、ベンダーは現在、ソフトウェアアンロックでアップグレード可能なモジュール式キットを設計し、資産寿命を延長しています。

クラウドプラットフォームに組み込まれた予測アナリティクスがサービス収益を向上させ、ベンダーのロックインを深め、デジタルアドオンのバッテリー製造装置市場規模を拡大させています。ライツアウトソリューションはまた、無溶剤および高温固体電池プロセスにおける安全リスクを低減します。空気圧駆動アクチュエーターおよびAI駆動ロボットスケジューリングがサイクルタイムをさらに短縮し、追加フロアスペースなしでスループット向上を実現します。これは欧州および日本における改修制約を受けたブラウンフィールドサイトで重要な優位性です。

エンドユーザー別:ESSインテグレーターが需要基盤を多様化

自動車OEMおよびティア1が2025年支出の62.71%を吸収しており、垂直統合セル供給の確保競争を反映しています。しかし、電力会社がプリズムLFPセルを好む数時間規模のプロジェクトを展開するにつれて、エネルギー貯蔵システムインテグレーターは14.4%のCAGRで成長する予測です。FluenceのテキサスH合弁事業は、ESS固有の形式がどのようにツーリング要件を堅固なスタッキング、溶接、フォーメーションインフラへと方向付けるかを示しています。民生電子機器は14.33%のシェアを維持しますが、薄型デバイスが新たなコーティング設備よりも精密な改修を必要とするため、成長率はわずか3.02%のCAGRにとどまっています。

ESSへの多角化は自動車モデルの立ち上げに伴う景気循環性を低下させ、バッテリー製造装置産業の収益基盤を広げます。産業用電動工具および航空宇宙セグメントは規模は小さいものの、高いマージンを支える高度なインスペクションおよびトレーサビリティ機能を要求します。医療、海洋、防衛のニッチを対象とするベンダーは、主流のギガファクトリー以外でも収益性の高いロングテールを維持する半自動および手動ラボスケール機器をバンドルしています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

地理的分析

アジア太平洋は2025年収益の54.73%を生み出し、中国の480 GWhの設置能力と韓国の輸出志向に牽引されていますが、国内EV需要の成熟化に伴い地域成長は3.98%のCAGRへと緩和する見込みです。中国単独で世界受注の38.1%を納入しましたが、リチウム価格の変動が延期を引き起こし、現地需要に過度に依存するサプライヤーのリスクを露呈しました。日本と韓国は政府補助金に支えられた固体電池パイロットプログラムを加速させ、両国の合計シェアを徐々に押し上げています。

北米は2025年支出の19.12%を占め、労働コストが高いにもかかわらずIRAクレジットが新設備投資のリスクを軽減することで、世界最速の12.2%のCAGRで前進しています。米国プロジェクトは2030年までに合計320 GWhが発表されており、カナダはStellantis-LGESおよびVolkswagen-PowerCo合弁事業を背景に14.35%のCAGRで成長しています。メキシコはTeslaのヌエボレオン州サイトに支えられて9.42%のCAGRで続きますが、インフラ遅延により稼働開始が最大9ヶ月延長されています。 欧州はネットゼロ産業法の90 GWh目標のもとで2025年収益の21.83%を確保し、8.55%のCAGRで拡大しています。ドイツは世界シェア8.4%で欧州の中核にとどまっていますが、補助金の方向性が明確になるまで発注は2025〜2026年に後ろ倒しになっています。フランスとスペインはAutomotive Cells CompanyおよびVolkswagenが補助金を活用する中で地域を上回るペースで成長しています。Northvoltの破産が12億ユーロの未決契約に暗雲を投げかける中、北欧の勢いは失速しています。南米(2.22%)および中東・アフリカ(2.10%)は、資源プレイヤーが川下統合を視野に入れるものの補助金の深さに欠けるため、一桁中盤の成長を示しています。

競争環境

バッテリー製造装置市場は中程度の集中度を示しており、上位5社であるWuxi Lead、Yinghe Technology、Dürr、Manz、Hitachi High-Techが2024年収益の約38%を掌握している一方、単一企業が12%を超えるシェアを持つことはありません。中国ベンダーはコスト競争力の高いコーティングおよびスタッキングツールで優位に立ち、西側の同業者を最大40%下回る価格設定をしています。欧州および日本の既存企業は、プロセスIPおよびアフターサービスがプレミアムを正当化するフォーメーション、テスト、レーザーシステムでリーダーシップを維持しています。

2024年の戦略的活動は地理的多様化を強調しています。Dürrは韓国のフォーメーションスペシャリストに35%出資し、Manzはコーティング装置を現地化するためにインドのスタートアップの過半数を買収しました。YingheはミシガンHにテクニカルセンターを開設し、TMAXはポーランドにサービスハブを設置して現地コンテンツ規制に備えています。ABBはNorthvoltとAIロボットスケジューリングで提携し、ハードウェアマージンからライフサイクルソフトウェア収益へのシフトを示しています。

ホワイトスペースの機会は、レガシープレイヤーが成熟したオファリングを持たない固体電池真空ツール、ナトリウムイオンミキサー、統合リサイクルラインで生まれています。サプライヤーはデジタルツインおよび予測メンテナンスを組み込み、定期的な収益を確保しています。補助金主導の地域化が需要を分断するにつれて競争激度は高まる可能性が高く、大規模な工場改修なしに化学転換のリスクを軽減するモジュール式の迅速設置ラインを提供できるベンダーが報われるでしょう。

バッテリー製造装置産業リーダー

Wuxi Lead Intelligent Equipment Co., Ltd.

Yinghe Technology Co., Ltd.

Dürr AG

Manz AG

Hitachi High-Tech Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:Dürr AGは、テネシー州の25 GWhギガファクトリー向けのコーティング、乾燥、カレンダリングツールに関する4億2,000万ユーロの契約を受注しました。これは同社にとって最大のバッテリー受注です。

- 2024年9月:Wuxi LeadとLG Energy Solutionは、4680フォーメーションラインの共同開発に8,500万米ドルを拠出し、サイクルタイムの30%短縮を目標としています。

- 2024年8月:Manz AGは、コーティングおよびスリッティング生産を現地化するため、インドのバッテリー装置スタートアップの60%を3,200万ユーロで買収しました。

- 2024年7月:Hitachi High-TechはAIビジョンインスペクションシステムを導入し、Samsung SDIのスクラップパフォーマンスを2.8パーセントポイント向上させました。

世界のバッテリー製造装置市場レポートのスコープ

バッテリー製造装置は、原材料の生産ならびにバッテリーの加工・組立に使用される機械および装置を対象としています。原材料処理には投与機、混合・コーティング機などが必要であり、組立プロセス装置には電極スタッキング・裁断機、ヒートシール機、液体注入機などが含まれます。各セグメントについて、市場規模および予測は収益(10億米ドル)ベースで算出されています。世界のバッテリー製造装置市場レポートには以下が含まれます。

| リチウムイオン |

| 固体電池 |

| ナトリウムイオン |

| 鉛酸 |

| ニッケル系 |

| フロー電池(亜鉛臭素、バナジウムなど) |

| コーティングおよび乾燥システム |

| カレンダリングプレス |

| 混合・ホモジナイザー |

| スリッティング機 |

| レーザーノッチングおよびカッティング |

| 電極スタッキング |

| 真空乾燥および脱ガス |

| 電解液充填 |

| 組立・ハンドリングロボット |

| フォーメーションおよびテストライン |

| パッケージングおよびシーリング |

| リサイクルおよびブラックマス処理装置 |

| 手動・ラボスケール |

| 半自動 |

| 全自動 |

| AIスーパーバイズド「ライツアウト」ライン |

| 自動車OEMおよびティア1 |

| エネルギー貯蔵システムインテグレーター |

| 民生電子機器 |

| 産業用電動工具 |

| 航空宇宙・防衛 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEANしょこく | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| バッテリー化学別 | リチウムイオン | |

| 固体電池 | ||

| ナトリウムイオン | ||

| 鉛酸 | ||

| ニッケル系 | ||

| フロー電池(亜鉛臭素、バナジウムなど) | ||

| 機械タイプ別 | コーティングおよび乾燥システム | |

| カレンダリングプレス | ||

| 混合・ホモジナイザー | ||

| スリッティング機 | ||

| レーザーノッチングおよびカッティング | ||

| 電極スタッキング | ||

| 真空乾燥および脱ガス | ||

| 電解液充填 | ||

| 組立・ハンドリングロボット | ||

| フォーメーションおよびテストライン | ||

| パッケージングおよびシーリング | ||

| リサイクルおよびブラックマス処理装置 | ||

| 自動化レベル別 | 手動・ラボスケール | |

| 半自動 | ||

| 全自動 | ||

| AIスーパーバイズド「ライツアウト」ライン | ||

| エンドユーザー別 | 自動車OEMおよびティア1 | |

| エネルギー貯蔵システムインテグレーター | ||

| 民生電子機器 | ||

| 産業用電動工具 | ||

| 航空宇宙・防衛 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEANしょこく | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答されている主要な質問

バッテリー製造装置市場は現在どのくらいの規模ですか?

バッテリー製造装置市場規模は2026年に180億2,000万米ドルに達し、5.41%のCAGRで2031年までに234億3,000万米ドルに増加する見込みです。

最も成長が速い機械タイプはどれですか?

フォーメーションおよびテストラインが最も成長が速い機械タイプであり、より長いコンディショニングサイクルが主要なボトルネックになるにつれて2031年まで12.5%のCAGRで前進しています。

なぜ北米の需要がこれほど急速に増加しているのですか?

1kWhあたり最大45米ドルのIRA生産クレジットが国内工場を財務的に魅力的なものにし、北米の装置需要を12.2%のCAGRへと押し上げています。

固体電池は装置サプライヤーにどのような影響を与えますか?

固体電池ラインは真空蒸着および硫化物ハンドリングモジュールを必要とし、そのコストは標準的なリチウムイオンツールの約3倍に達し、30.2%のCAGRで成長する見込みの高マージン並行装置セグメントを創出しています。

サプライヤーは原材料価格の変動にどのように対処していますか?

ベンダーはリスクを分担するためにコモディティ連動価格条項を盛り込んだり、リースモデルを提供したりすることが増えていますが、これらのメカニズムはバックログの可視性を短縮し、生産能力計画を複雑にしています。

競争分野をリードしているのはどの企業ですか?

Wuxi Lead、Yinghe Technology、Dürr、Manz、Hitachi High-Techが収益ランクのトップを占め、世界合計の約38%を保有しています。

最終更新日: