バングラデシュ太陽エネルギー市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

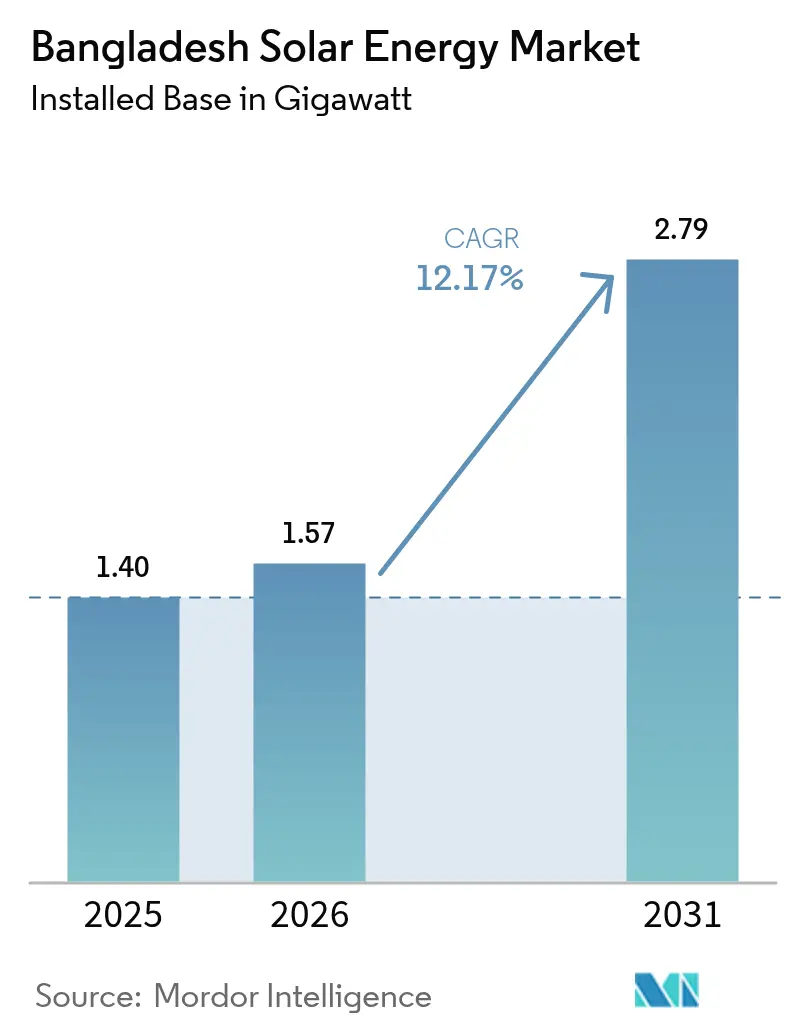

| 基準年の市場規模 (2025) | 1.40 ギガワット |

| 市場取引高 (2026) | 1.57 ギガワット |

| 市場取引高 (2031) | 2.79 ギガワット |

| 成長率 (2026 - 2031) | 12.17% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバングラデシュ太陽エネルギー市場分析

バングラデシュ太陽エネルギー市場規模は2026年に1.57ギガワットと推定され、2025年の1.40ギガワットから成長し、2031年には2.79ギガワットに達する見通しで、2026〜2031年の期間にCAGR12.17%で成長します。

継続的な政策改革、譲許的な多国間融資、および膨張するLNG輸入コストが太陽エネルギーに有利なコスト構造を再編しており、政府間取引から完全競争入札への移行がkWh当たりUSD 0.04〜0.05への関税圧縮と民間セクターへのアクセス拡大をもたらしています。中国製モジュールの供給過剰と高効率モノPERCおよびTOPCon製品の普及により、ユーティリティプラントのターンキーシステム価格はkW当たりUSD 600〜800、屋根設置型はkW当たりUSD 1,000〜1,200まで低下しており、新規建設を加速させています。既製服(RMG)サプライチェーンの企業バイヤーが脱炭素化条項を強化しており、工場に対してオフサイト用ディーゼルを現場設置型太陽光発電(PV)または企業電力購入契約(PPA)に切り替えることを義務付け、分散型発電の新たな成長分野を創出しています。多国間開発銀行(MDB)は2024年だけで、送電ボトルネックを回避する100MW未満のプロジェクトに1億5,000万USD超をコミットし、投資リスクをさらに低減しています。[1]アジア開発銀行、「再生可能エネルギープログラム更新情報」、adb.org

主要レポートの要点

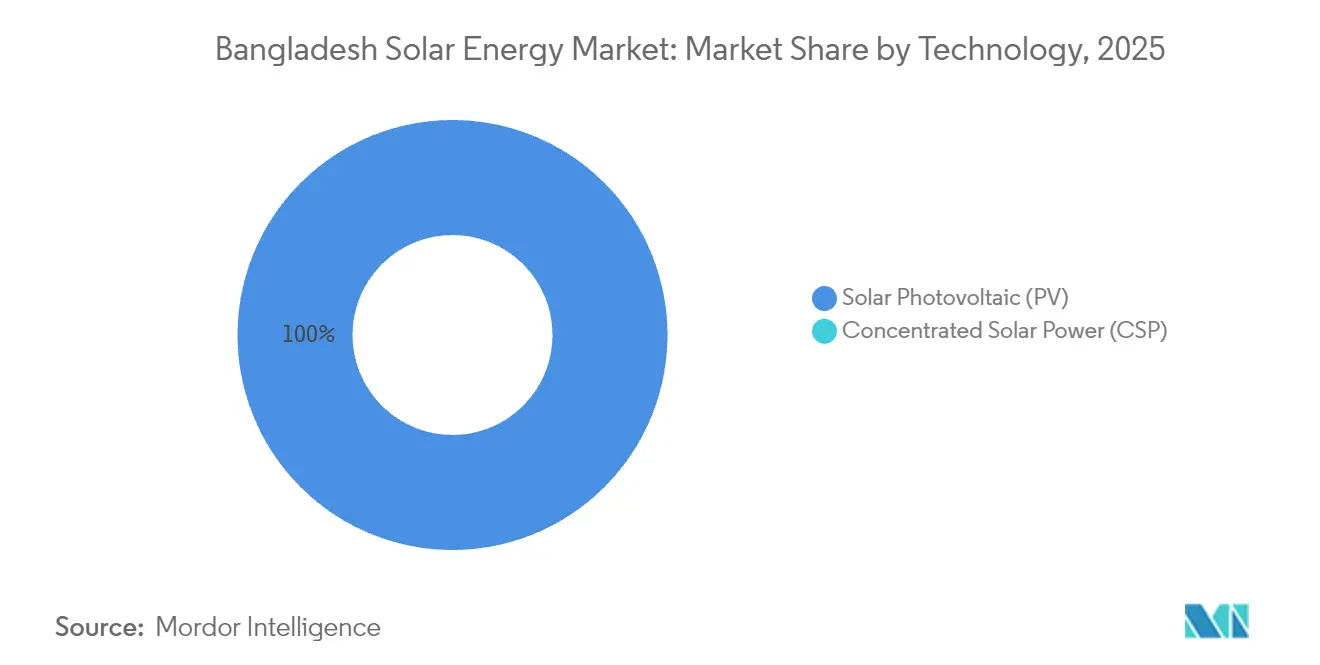

- 技術別では、太陽光発電(PV)が設備容量の100%を占めており、2031年まで12.17%のCAGRで拡大する見込みです。

- 系統種別では、系統連系型システムが2025年のバングラデシュ太陽エネルギー市場シェアの79.12%を占め、2031年まで14.36%のCAGRで成長する見通しです。

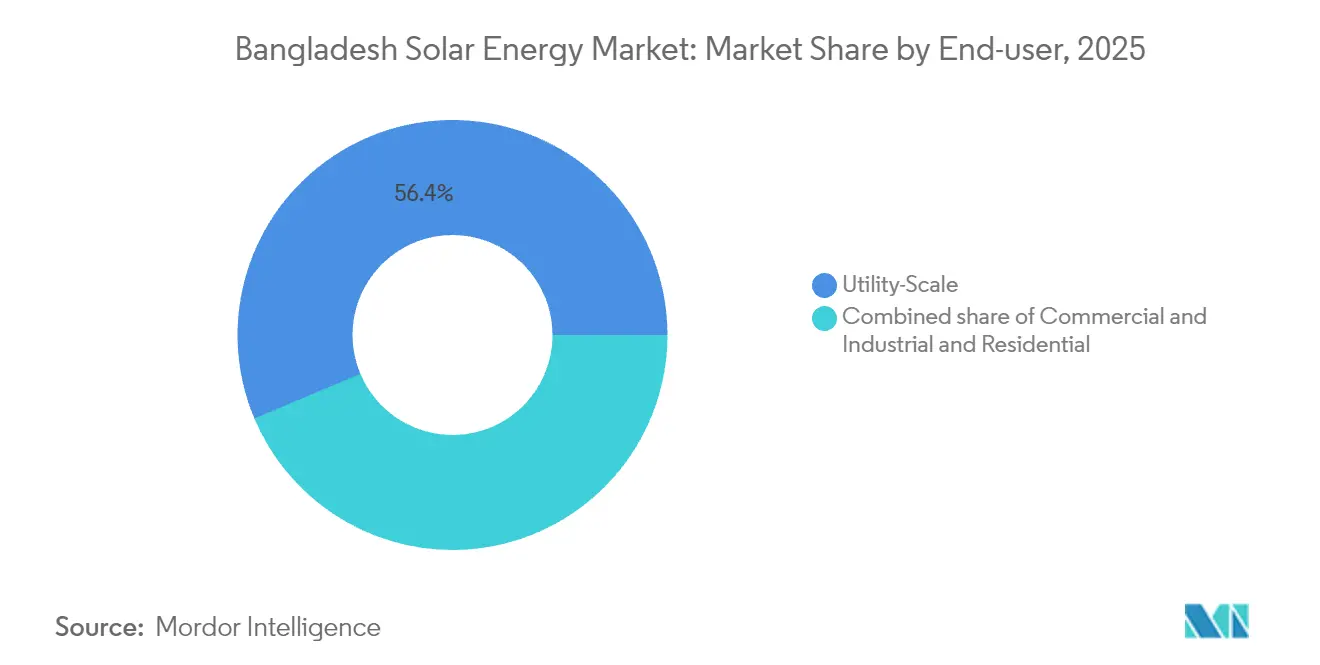

- エンドユーザー別では、住宅用セグメントが2031年まで32.09%のCAGRで成長し、年間導入量においてユーティリティスケールを上回る見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

バングラデシュ太陽エネルギー市場のトレンドと洞察

促進要因インパクト分析*

| 促進要因 | CAGRに対する影響(〜%) | 地理的関連性 | 影響時間軸 |

|---|---|---|---|

| 新規系統接続に対する屋根設置型太陽光発電の義務化規制 | 2.50% | ダッカ、チッタゴン、ガジプール | 短期(2年以内) |

| 太陽光発電モジュール価格およびBOS設備投資の急速な低下 | 2.00% | 全国 | 短期(2年以内) |

| RMG産業に対する輸出バイヤーの脱炭素化圧力 | 1.80% | ダッカ、ガジプール、ナラヤンガンジ | 中期(2〜4年) |

| LNG・石油輸入コスト上昇による系統料金の高騰 | 1.50% | 全国 | 中期(2〜4年) |

| MDBを通じた譲許的気候金融の流入 | 1.20% | パブナ、ミメンシン、ジャマルプール | 短期(2年以内) |

| 土地不足による浮体型・アグロPVパイロットへの推進 | 0.80% | カプタイ湖、テイスタ流域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新規系統接続に対する屋根設置型太陽光発電の義務化規制

2024年11月の指令により、2025年7月以降に新規接続するすべての住宅用・商業用・産業用系統接続者は、定格負荷に見合った屋根設置型太陽光発電アレイの設置が義務付けられ、即座に保証された需要下限が創出されます。改訂されたネットメータリング規則により、消費者は余剰発電量の100%を回避コスト関税で売電できるようになり、従来の70%上限が撤廃されました。[2]ナイムル・カリム、「新入札規則のもとで太陽光発電関税が5セントを下回る」、thebusinessstandard.com 持続可能・再生可能エネルギー開発局(SREDA)は、2030年までに5GWの屋根設置型ポテンシャルが顕在化する可能性があると試算していますが、バングラデシュエネルギー規制委員会(BERC)のもとでの執行プロトコルはまだ形成段階にあります。品質問題を防ぐため、サードパーティによる試運転証明書が義務化される見込みです。これは、以前の補助金主導の普及で見られた品質上の欠陥を抑制するためのものです。

太陽光発電モジュール価格およびBOS設備投資の急速な低下

モノPERCモジュールの平均輸入価格は、2024年にW当たりUSD 0.10〜0.12まで下落しました。前年のW当たりUSD 0.15〜0.18から低下したもので、ポリシリコンの供給過剰と積極的な中国の輸出戦略が原因です。バランス・オブ・システム(BOS)機器が現在プラントコストの40〜50%を占めており、EPCマージンを圧迫している一方、モジュールへの5%輸入関税とインバーターへの15%付加価値税(VAT)は依然として課されています。ユーティリティスケールのEPC価格はkW当たりUSD 600〜800に縮小しましたが、都市部の屋根設置型はより高い労働集約性と小規模区画の経済性から、kW当たりUSD 1,000〜1,200となっています。LONGi Solarが2025年3月に発表した現地組立計画により、2026年に生産が本格化すれば、ターンキー価格がさらに8〜10%低下する可能性があります。

RMG産業に対する輸出バイヤーの脱炭素化圧力

既製服(RMG)は輸出の85%を占めており、欧米ブランドからの炭素監査の強化に直面しています。H&MによるPran GroupおよびIFC(国際金融公社)との2025年4月の覚書(MoU)はバングラデシュ初の太陽光発電企業PPAを成立させ、工場がユーティリティPPAの独占を回避して再生可能エネルギーを直接調達する道を開きました。[3]国際金融公社(International Finance Corporation)、「グリーナーガーメンツイニシアチブ進捗報告」、ifc.org 200社以上のアパレル工場がIFCのグリーナーガーメンツイニシアチブのもとで7MWの屋根設置型太陽光発電を既に導入しており、18ヶ月で3倍増となりましたが、産業全体の3GWの自家用ディーゼル・ガス発電設備の1%にも満たない状況です。IDCOLの譲許的融資へのアクセスは拡大していますが、多くの下請け業者には依然として体系的な信用供与の経路が不足しています。

LNG・石油輸入コスト上昇による系統料金の高騰

LNG調達コストは現在ブレント原油価格の13〜13.5%を追跡しており、2022年の9〜10%から上昇し、バングラデシュ電力開発委員会(BPDB)の損失が2024会計年度にUSD 11億〜22億に膨らみ、四半期ごとの料金値上げにより住宅用小売価格がBDT 8/kWh超に上昇しました。3GWを超える自家用産業発電機は、変動の激しい燃料輸入コストへの露出を抑えるため、太陽光発電プラス蓄電池のハイブリッドへの移行を進めています。MDB支援による料金合理化が、系統供給と現地PVとの価格差を縮小させ、太陽エネルギーの価値提案を強化すると見込まれています。

抑制要因インパクト分析*

| 抑制要因 | CAGRに対する影響(〜%) | 地理的関連性 | 影響時間軸 |

|---|---|---|---|

| ユーティリティスケールパークの土地取得ボトルネック | –1.5% | ダッカ、チッタゴン、シレット | 中期(2〜4年) |

| 送電取り出し遅延による出力抑制リスク | –1.8% | ラジシャヒ、ランプール、クルナ | 短期(2年以内) |

| モジュール/BOS機器への輸入関税とVAT | –0.9% | 全国 | 短期(2年以内) |

| 地元融資機関における太陽光発電プロジェクトの限られた資金調達適格性 | –0.7% | 全国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ユーティリティスケールパークの土地取得ボトルネック

100ヘクタール以上のプロジェクトは土地取得法のもとで数百人の小規模農地保有者との交渉が必要となり、スケジュールが18〜24ヶ月延長されます。中国華電(China Huadian)の160MWマヘシュカリ発電所は150ヘクタールを必要とし、環境上の障害を取り除くのに数ヶ月を費やしました。また、中国路橋工程(CREC)の100MWジャマルプール建設には200人以上の土地所有者が関与しました。[4]サム・ジャハン、「送電網の遅れが北部太陽光発電パークを停滞させる」、thedailystar.net 新しい入札制度は土地取得リスクを民間開発業者に転嫁していますが、民間開発業者は収用権を持たないため、2026年以降に事前整備済みの太陽光発電ゾーンが稼働するまで、投資家は浮体型および屋根設置型の選択肢に誘導されています。

送電取り出し遅延による出力抑制リスク

北部区分では日中のピーク時に変電所アップグレード不足により15〜20%の太陽光発電出力抑制が記録されています。電力系統会社(PGCB)の2025年マスタープランは2028年までの設備容量拡大にUSD 12億を計上していますが、近期のミスマッチにより完成済みプロジェクトが取引リスクを負っています。Joules Power社の100MWチャンドプール発電所だけで、37km専用線にUSD 1,500万の予算を組んでおり、開発業者にとって歓迎されないコスト増となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:PVの独占はコストと土地の現実を反映

太陽光発電(PV)は現在、バングラデシュ太陽エネルギー市場規模の全体を占めており、2031年まで12.17%のCAGRが見込まれます。モノPERC輸入品が2025年に84.20%のシェアを保持しており、TOPConが15.80%まで上昇しています。これは開発業者が土地不足を緩和するため23%超の変換効率を追求しているためです。集光型太陽熱発電(CSP)は、kW当たりUSD 3,000以上の設備投資コストと実現不可能な法線面直達日射量(DNI)水準により、依然として不在のままです。LONGiの今後の現地工場は輸入物流コストの削減を目指しており、結晶シリコン系PVがバングラデシュ太陽エネルギー市場でのシェアを維持するのに寄与します。地上設置型建設の20〜25%における両面受光型(バイフェイシャル)の採用が支持しており、設置面積を拡大させることなく発電量を10〜15%向上させています。薄膜型およびペロブスカイトタンデムモジュールは、2028年以降の商業的耐久性データが待たれる中、パイロット段階にとどまっています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

系統種別:系統連系型の拡大が電化の進展を反映

系統連系型システムは2025年のバングラデシュ太陽エネルギー市場シェアの79.12%を占めており、2031年まで年率14.36%の成長が予測されています。95%超の全国電化率と蓄電池要件を免除するネットメータリング改革により、屋根設置型の採用者に簡便な系統売電経路が提供されています。オフグリッド容量は主に360MWに相当する600万台の太陽光発電ホームシステム(SHS)で構成されていますが、農村部が主要系統に接続されるにつれ縮小傾向にあります。ただし、太陽光灌漑ポンプとハイブリッドミニグリッドは引き続き有望なニッチ市場として残っています。500MWのユーティリティプラントに対する競争入札により、バングラデシュ太陽エネルギー市場の系統連系型優位はさらに確固たるものとなります。

エンドユーザー別:住宅用の急増がユーティリティスケールの優位に挑戦

ユーティリティスケールの発電所は依然としてバングラデシュ太陽エネルギー市場規模の56.35%を占めていますが、屋根設置型の義務化規制により住宅用設置が32.09%のCAGRで拡大し、予測期間中で最も速い成長軌跡を示す見込みです。kW当たりUSD 1,000〜1,200の平均システム価格と6〜8年の投資回収期間が都市部の住宅所有者を引きつけており、特にダッカとチッタゴンで顕著です。商業・産業用バイヤーはシステム規模上限を回避するためPPAを活用していますが、普及率はいまだ工場全体の3GW自家用設備容量の2%未満にとどまっており、将来の転換に向けた大きな余地があることを示しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地理分析

ダッカ部では、ガジプールとナラヤンガンジの密集したアパレルクラスターにより、全国設置量の約35〜40%を占めています。チッタゴンが20〜25%でこれに続き、160MWマヘシュカリ沿岸発電所と港湾都市の屋根設置型需要が牽引しています。北部のラジシャヒおよびランプール部は日射量が高いものの、日中出力の15〜20%を抑制する送電混雑に悩まされています。シレットの丘陵地形は地上設置型の機会を制限していますが、最近の覚書(MoU)では土地区画が統合され次第、新たな太陽光発電パークの設置が検討されています。クルナのサイクロン被害を受けやすい沿岸部では、エビの養殖池の上に浮体型アレイを設置し、水面を活用しながらモジュールの冷却効果も得ています。ミメンシンは、国家400kV基幹系統に乗るMDB融資プロジェクトを通じてユーティリティスケールのハブとして台頭しています。政府は2028年までに系統強化にUSD 12億を投じる計画であり、これにより北部ベルト全体でさらに1GWの開放が期待されます。行政上の摩擦は依然として隠れた変数であり、ダッカでのプロジェクトは18ヶ月で土地を確保できるのに対し、シレットでは30ヶ月を要します。

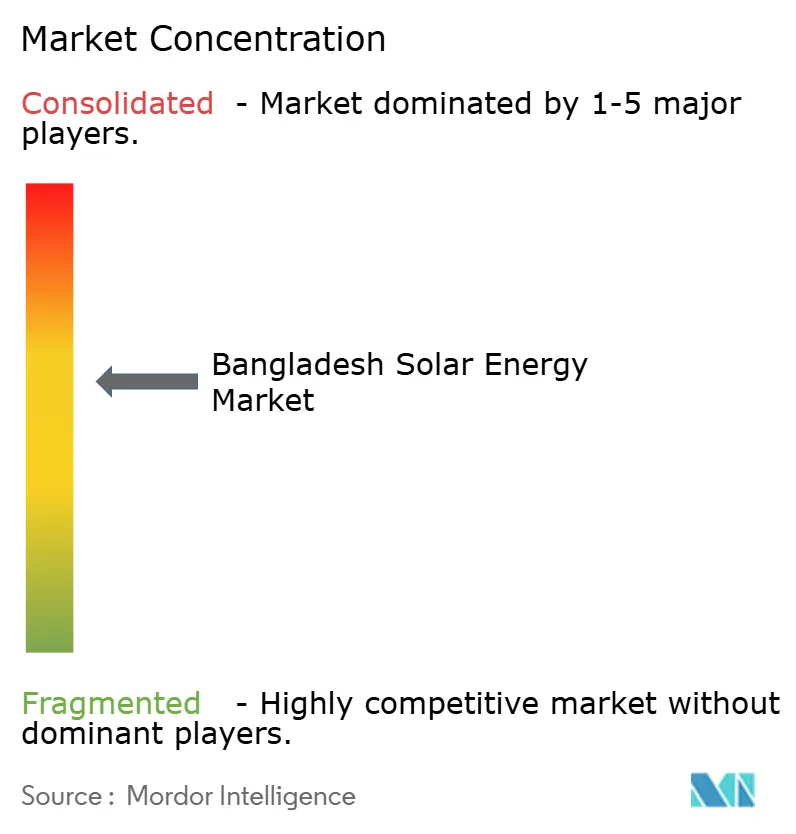

競争環境

バングラデシュ太陽エネルギー市場は中程度の分散を示しており、単独で10%超のシェアを持つ企業は存在しないものの、サプライチェーンは中国製品に大きく依存しています。Rahimafrooz Renewable Energy(50MW)やSolarland Bangladesh(30MW)などの地元EPC(設計・調達・建設)企業が屋根設置型市場を牽引し、中国華電(China Huadian)、CRECおよびAlfanar GroupがBPDB合弁事業を通じてユーティリティ発電所を独占しています。中国メーカーがモジュールおよびインバーターの80%超を供給しており、LONGiの2025年の工場設立公約はプラントコストを8〜10%削減できる現地付加価値への転換を強調しています。

戦略的動向はアパレルベルトにおける企業PPA、1万1,000km²の内水面上の浮体型太陽光発電、北部の出力抑制を克服するための太陽光発電プラス蓄電池ハイブリッドという三つのホワイトスペースに集中しています。IFC・H&M・Pranのパイロット事業は、関税フレームワークが進化する中でも、マーチャントリスクへの意欲を浮き彫りにしています。Symbior Solarのような小規模参入企業は、送電制約を回避できる50MW未満のプロジェクトを追求しており、ACWA Powerの関心は透明性のある入札パイプラインにかかっています。技術選択はプロジェクト規模によって分かれており、大型発電所にはストリングインバーターを組み合わせた両面ガラス・ガスモジュール、屋根設置型にはBERC安全基準を満たすためのマイクロインバーターと急速シャットダウンキットが採用されています。

バングラデシュ太陽エネルギー産業のリーダー企業

Solarland Bangladesh Co. Ltd.,

Bangladesh China Renewable Energy Company (Pvt.) Limited

Joules Power Ltd

Rahimafrooz Renewable Energy Ltd

Trina Solar Co. Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Dynamic Sun EnergyがADB(アジア開発銀行)とJICA(国際協力機構)から100MWパブナプロジェクトにUSD 1億2,155万を確保。バングラデシュ初のMDB融資による民間ユーティリティスケール発電所となります。

- 2025年3月:LONGi Solarが南アジアへの供給を目的とした中国経済処理区の設立提案に合わせて、現地モジュール組立計画を発表。

- 2024年6月:CRECがジャマルプールでB-R Powergenとの100MW合弁事業に署名し、2025年12月の商業運転開始(COD)を目標としています。

- 2024年5月:中国華電(China Huadian)が2026年中頃の運転開始予定の160MWマヘシュカリプロジェクトを推進。

バングラデシュ太陽エネルギー市場レポートの調査範囲

太陽エネルギーとは太陽に存在するエネルギーを変換したものであり、再生可能エネルギーの一つです。太陽光が地球の大気を通過すると、その大部分は可視光線と赤外線放射となります。太陽電池パネルはこのエネルギーを電力に変換するために使用されます。

バングラデシュ太陽エネルギー市場は、技術別(太陽光発電(PV)、集光型太陽熱発電(CSP))、系統種別(系統連系型、オフグリッド型)、エンドユーザー別(ユーティリティスケール、商業・産業用(C&I)、住宅用)、コンポーネント別(定性的分析)、太陽光モジュール/パネル、インバーター(ストリング型、セントラル型、マイクロ型)、架台・追尾システム、バランス・オブ・システムおよび電気設備、蓄電池・ハイブリッド統合に区分されています。市場規模および予測は設置容量(メガワット)を基準として算出されています。

| 太陽光発電(PV) |

| 集光型太陽熱発電(CSP) |

| 系統連系型 |

| オフグリッド型 |

| ユーティリティスケール |

| 商業・産業用(C&I) |

| 住宅用 |

| 太陽光モジュール/パネル |

| インバーター(ストリング型、セントラル型、マイクロ型) |

| 架台・追尾システム |

| バランス・オブ・システムおよび電気設備 |

| 蓄電池・ハイブリッド統合 |

| 技術別 | 太陽光発電(PV) |

| 集光型太陽熱発電(CSP) | |

| 系統種別 | 系統連系型 |

| オフグリッド型 | |

| エンドユーザー別 | ユーティリティスケール |

| 商業・産業用(C&I) | |

| 住宅用 | |

| コンポーネント別(定性的分析) | 太陽光モジュール/パネル |

| インバーター(ストリング型、セントラル型、マイクロ型) | |

| 架台・追尾システム | |

| バランス・オブ・システムおよび電気設備 | |

| 蓄電池・ハイブリッド統合 |

レポートで回答される主要な質問

バングラデシュにおける全国的な太陽エネルギー設備容量は2031年までにどのくらいの速さで成長しますか?

設備容量は2026年のベース値1,570.4MWから12.17%のCAGRで成長し、2031年には2,788.6MWに達する見込みです。

住宅用屋根設置型システムの急増を促進する要因は何ですか?

2025年7月の規則により、すべての新規系統接続に屋根設置型太陽光発電(PV)が義務付けられ、100%のネットメータリング売電権により住宅所有者の投資回収期間が6〜8年に短縮されます。

最も高い出力抑制リスクに直面している部はどこですか?

ラジシャヒ部、ランプール部、クルナ部では、送電ボトルネックにより日中に15〜20%の出力抑制が発生しています。

バングラデシュで現在、企業電力購入契約(PPA)は可能ですか?

はい、2025年4月のIFC・H&M・Pranのパイロット事業により、工場がユーティリティを経由せず発電事業者から直接太陽エネルギーを購入するための雛形が作成されました。

集光型太陽熱発電(CSP)が同国の建設計画に存在しない理由は何ですか?

CSPの高い設備投資コスト(kW当たりUSD 3,000以上)、大規模な土地需要(500ヘクタール超)、および不十分な法線面直達日射量(DNI)により、太陽光発電(PV)と比較して経済的に成立しません。

新規太陽光発電投資を支援するインセンティブは何ですか?

2025年7月から始まる10年間の税制優遇措置により、適格な太陽光発電プロジェクトの所得税、VAT(付加価値税)、および関税が免除されます。

最終更新日: