リチウムイオン電池電解質溶媒市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

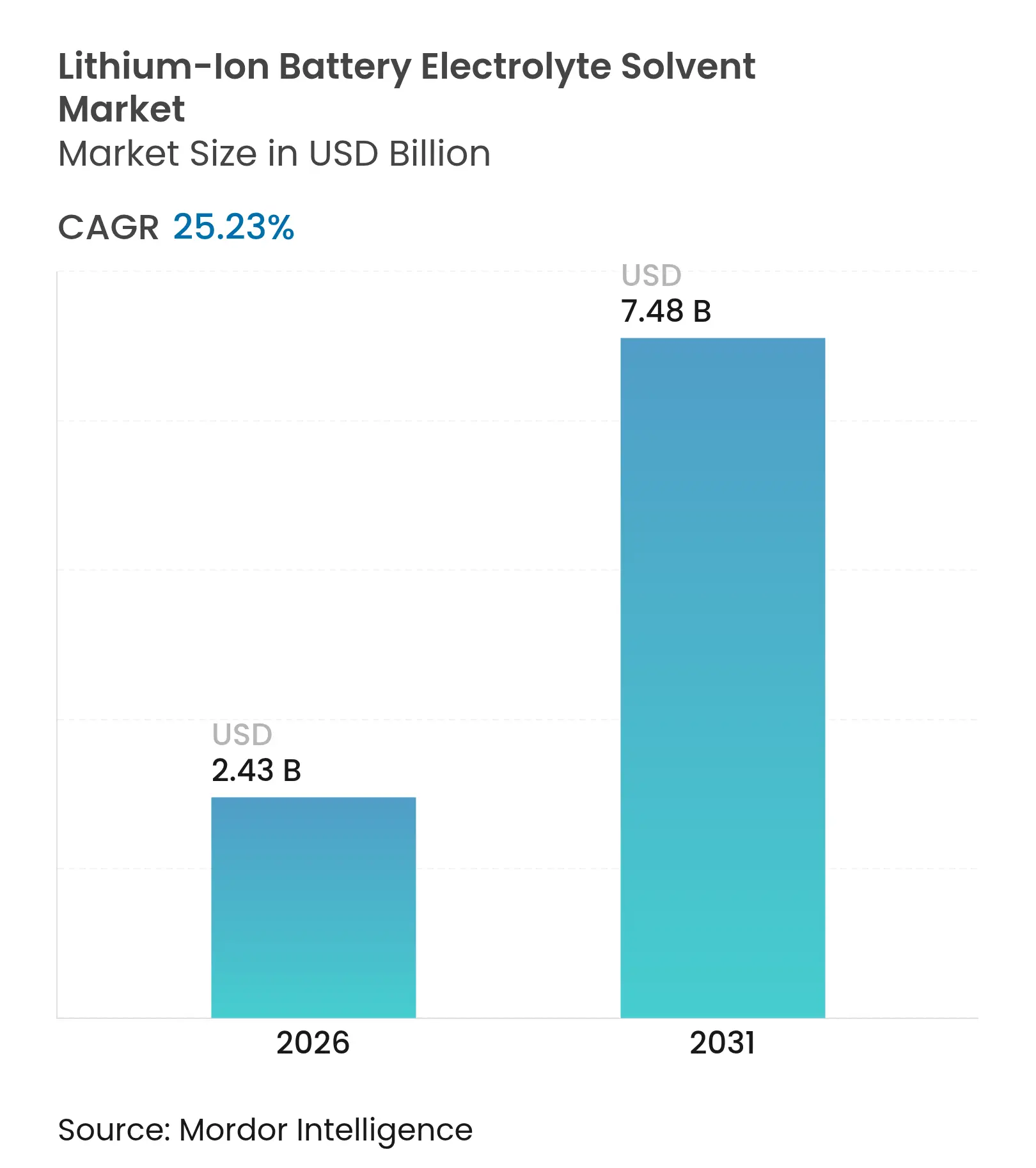

| 市場規模 (2026) | 2.43 十億米ドル |

| 市場規模 (2031) | 7.48 十億米ドル |

| 成長率 (2026 - 2031) | 25.23% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるリチウムイオン電池電解質溶媒市場分析

リチウムイオン電池電解質溶媒市場規模は2026年に24億3,000万米ドルと推定され、予測期間(2026年〜2031年)中に25.23%のCAGRで2031年までに74億8,000万米ドルに達すると予測されています。この顕著な成長は、現地調達規制、補助金、および厳格な炭素フットプリント規制のもとで北米および欧州へと生産能力がシフトしていることに起因しています。統合型化学メーカーは超高純度カーボネートラインを増設しており、セルメーカーがシリコンリッチおよび急速充電化学に対応できるようにしています。一方、電気自動車の普及拡大とユーティリティ規模の電池貯蔵の増加により、需要量は急激な上昇軌道を維持しています。ISO 14067準拠の生産および水分含有量20 ppm未満を保証できるサプライヤーは長期引き取り契約を確保していますが、フッ素化添加剤の価格変動や全固体電池の実用化時期に関する不確実性が、リチウムイオン電池電解質溶媒市場への投資意欲を抑制しています。

レポートの主要ポイント

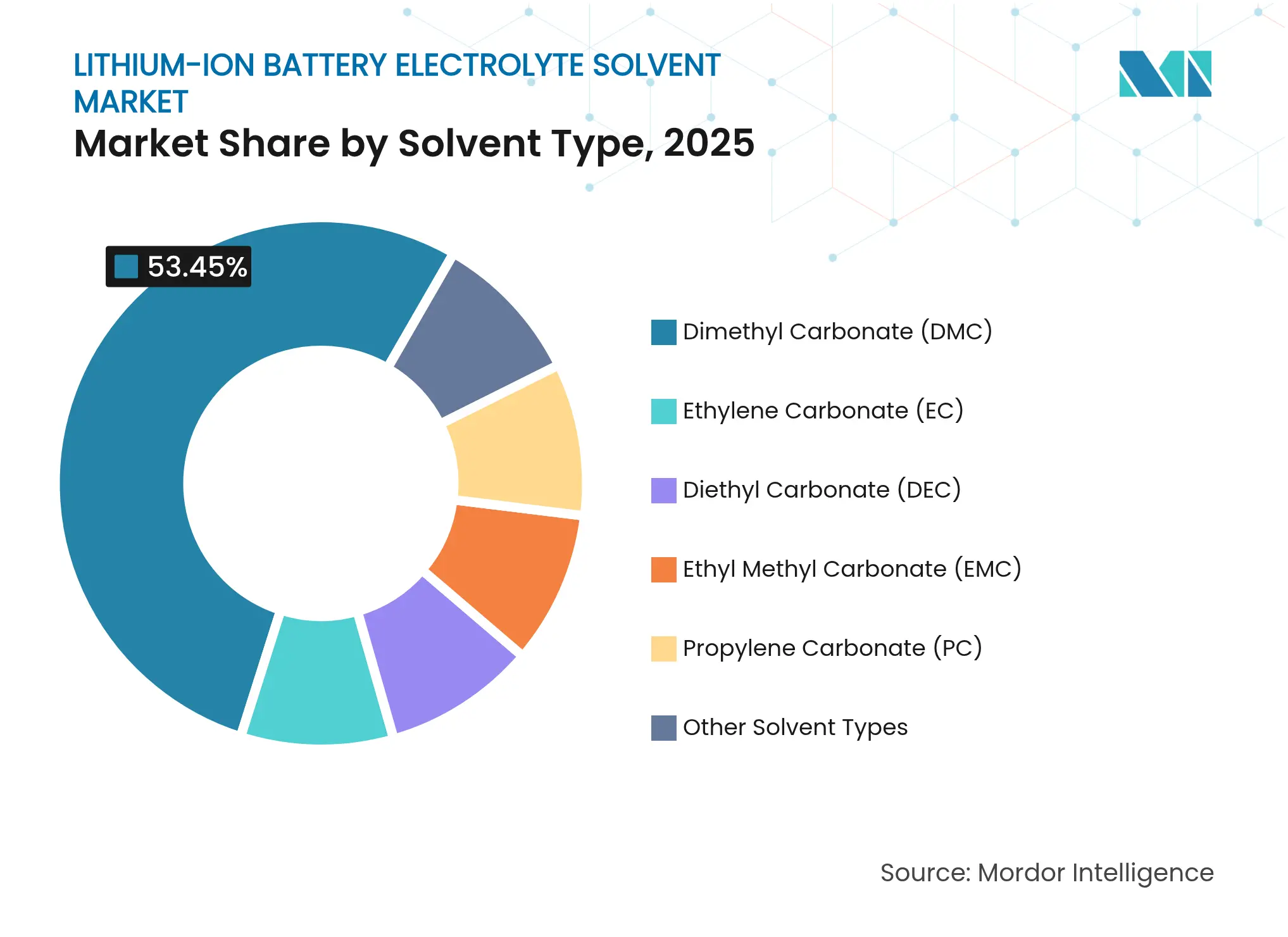

溶媒タイプ別では、ジメチルカーボネートが2025年のリチウムイオン電池電解質溶媒市場シェアの53.45%を占め、2031年にかけて29.29%のCAGRで拡大すると予測されています。

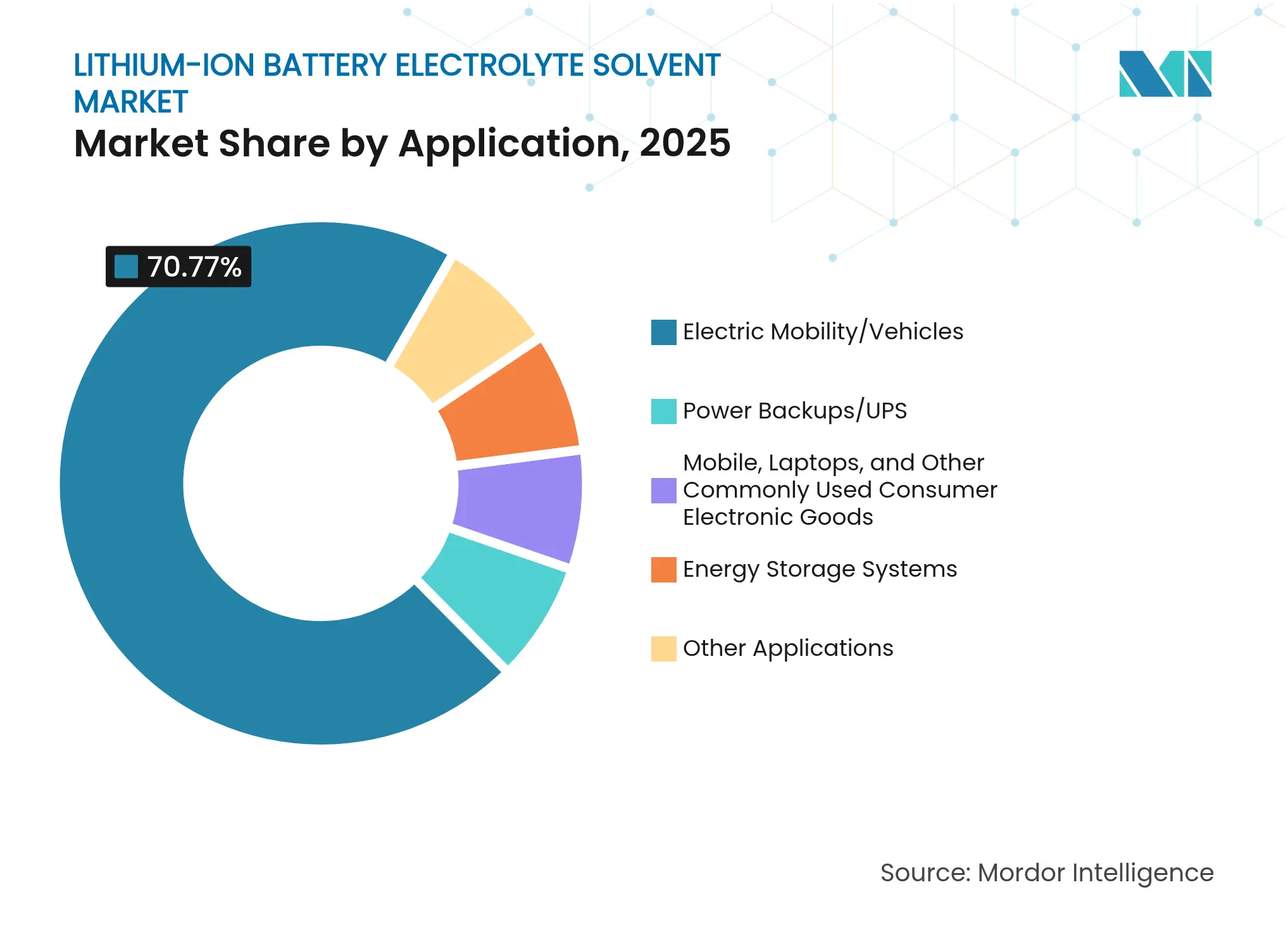

用途別では、電動モビリティが2025年のリチウムイオン電池電解質溶媒市場規模の70.77%のシェアを占めました。エネルギー貯蔵システムは2031年にかけて29.16%のCAGRで拡大しています。

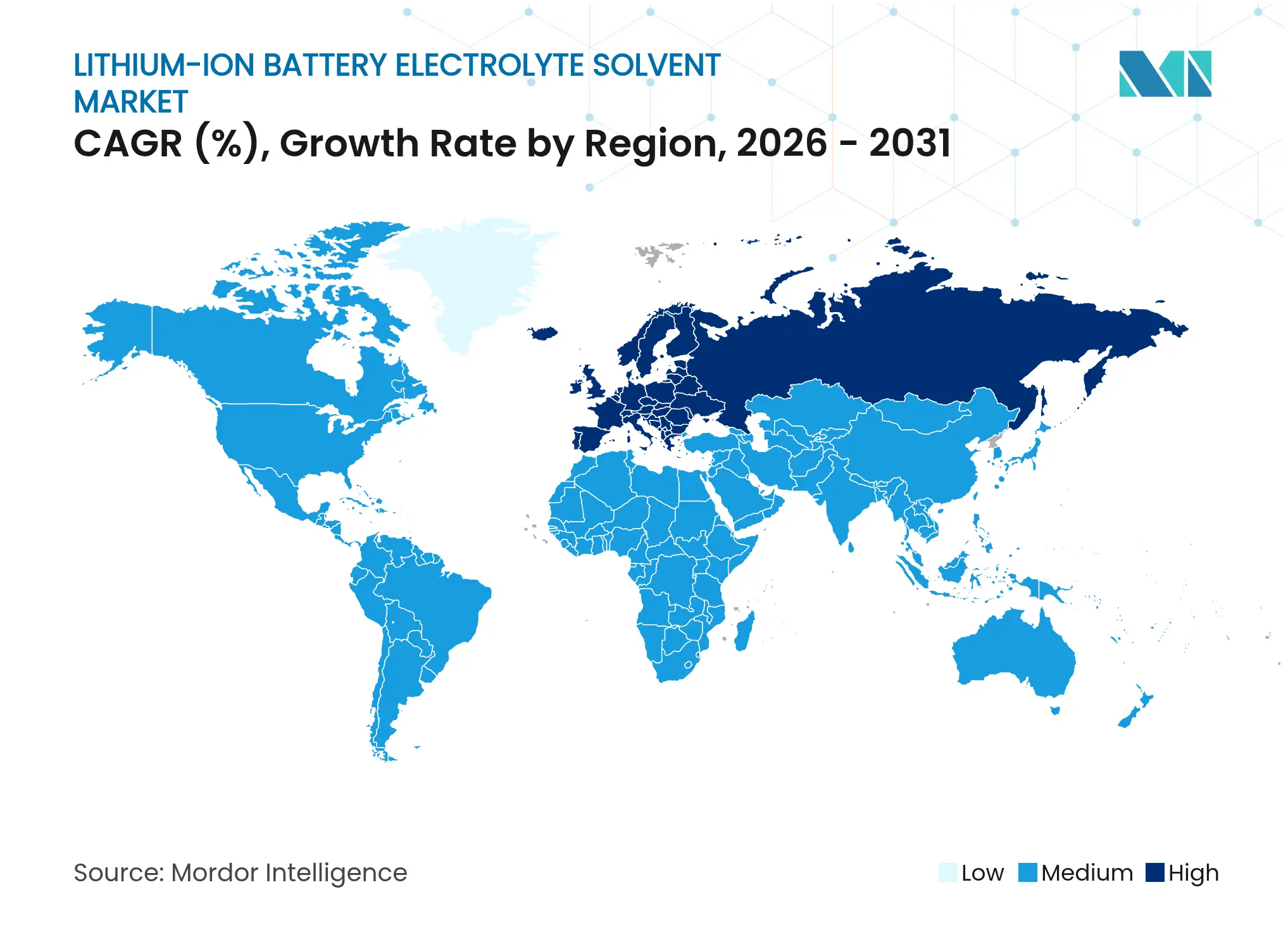

地域別では、アジア太平洋が2025年に83.24%のシェアを占め、欧州は2031年にかけて最速の53.46%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のリチウムイオン電池電解質溶媒市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中国以外でのギガファクトリー建設による現地化された溶媒需要の創出 | +7.2% | 北米および欧州、インドへの波及 | 中期(2〜4年) |

| シリコンリッチアノードに対応するための超高純度カーボネートライン | +4.8% | グローバル、日本および韓国が主導 | 長期(4年以上) |

| 政府インセンティブ(IRA/EU)によるサプライチェーンの現地化推進 | +6.5% | 北米およびEU | 短期(2年以内) |

| 低粘度ブレンドを必要とする急速充電化学 | +3.9% | グローバル、中国および北米での早期採用 | 中期(2〜4年) |

| アジア太平洋における溶媒量を拡大するLFPパックのコスト優位性 | +5.1% | アジア太平洋がコア、中東・アフリカおよび南米へ拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

中国以外でのギガファクトリー建設による現地化された溶媒需要の創出

北米および欧州の補助金プログラムは、リチウムイオン電池電解質溶媒市場の構図を塗り替えています。米国のインフレ抑制法(IRA)は、国内調達規制に準拠した電池セルに対してインセンティブを付与しています。これにより、GMとLGの協業のように、ジメチルカーボネートをアジアではなくテキサス州から調達するケースが生まれています。欧州も同様の動きを見せており、NorthvoltはBASFのルートヴィヒスハーフェンラインとの契約を締結し、2025年までに地域供給を確保しています。同様に、インドの生産連動型インセンティブ(PLI)制度は国内付加価値の創出を義務付けており、Reliance Industriesがジャムナガルでのカーボネート生産を検討するきっかけとなっています。こうした規制は物流リードタイムを短縮するだけでなく、従来一元化されていたサプライチェーンを分散化させています。この変化は、リチウムイオン電池電解質溶媒市場においてトール蒸留業者や大量化学品流通業者に新たな機会をもたらしています。

シリコンリッチアノードに対応するための超高純度カーボネートラインの台頭

高エネルギー密度で知られるシリコンアノードは、水分含有量が臨界レベルを超えると急速に劣化します。2025年、Mitsubishi Chemicalは分子ふるいユニットを導入し、水分含有量を最小限に抑えたプロピレンカーボネートの生産を実現しました。この取り組みは、4680セル向けに業界大手のパナソニックおよびSamsung SDIを特定のターゲットとしています。これに続き、UBE Corporationは2025年5月にイオン交換改修を実施し、金属不純物の低減に成功しました[1]UBE Corporation、「堺工場における電解質純度向上」、ube.com。こうした戦略的投資は、資本参入障壁を高めるだけでなく、交渉力を統合型メーカーへとシフトさせ、リチウムイオン電池電解質溶媒市場における長期的な堅調な成長見通しを示しています。

電解質サプライチェーンの現地化を推進する政府インセンティブ

2024年6月、EUは重要原材料法を発表し、戦略的原材料の国内処理の拡大を目指しています。この取り組みの一環として、欧州投資銀行はカーボネートプロジェクトを特定対象とした低金利ファシリティを展開しました。一方、カナダの戦略的イノベーション基金はBASFへの資金配分を行いました。この資金は、2026年にUSMCA地域への溶媒出荷を開始する予定のジメチルカーボネートプラントの稼働を支援するものです。これらの補助金により、地域間のコスト格差が縮小し、「フレンドショアリング」による溶媒生産が実現可能なだけでなく収益性も高いものとなっています。この後押しにより、リチウムイオン電池電解質溶媒市場における当該地域の生産量は大幅に向上しています。

低粘度ブレンドを必要とする急速充電化学へのシフト

自動車メーカーは充電時間の短縮を競っており、電解質が最適な粘度レベルを維持することが求められています。テキサス州で生産されるテスラの4680セルは、効率的な充電を実現するために特定の比率のジメチルカーボネートとエチレンカーボネートを使用しています。LG Chemと協業するヒョンデの800ボルトプラットフォームは、2027年から急速充電を可能にする低粘度ブレンドを採用する予定です。こうしたイノベーションは、リチウムイオン電池電解質溶媒市場のプレミアムセグメントを拡大しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フッ素化原材料の価格変動とサプライリスク | -3.2% | グローバル、欧州および北米で深刻 | 短期(2年以内) |

| LiPF6/エチレンカーボネート取り扱いに関する毒性と規制強化 | -2.1% | 北米およびEU、アジア太平洋でも新興 | 中期(2〜4年) |

| 全固体電池への政策転換による液体溶媒の将来性縮小 | -1.8% | 日本および韓国、EUへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フッ素化原材料の価格変動とサプライリスク

2025年初頭、江西省および四川省での環境規制による操業停止によりLiPF₆が市場から消え、スポット価格が急騰しました。LiPF₆の在庫には厳格な劣化期限があるため、この価格高騰はブレンダーのマージンを圧迫しました。一方、欧州のセルメーカーはREACHの審査書類によるリードタイム延長に直面しており、フッ素化添加剤のほぼ全量を輸入に依存しています。この依存関係が、リチウムイオン電池電解質溶媒市場におけるコスト圧力を増幅させています[2]欧州化学品庁、「六フッ化リン酸リチウム物質情報」、echa.europa.eu。

LiPF₆/エチレンカーボネート取り扱いに関する毒性と規制強化

2024年、米国労働安全衛生局(OSHA)はエチレンカーボネート蒸気の許容暴露限界を25 ppmに引き下げました。この規制変更により、パナソニックはネバダ州のギガファクトリーで改修工事を余儀なくされました。一方、2024年6月、EUはエチレンカーボネートを高懸念物質候補リストに追加し、このリチウムイオン電池電解質溶媒市場に新たな情報開示義務を課しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

溶媒タイプ別:ジメチルカーボネートが構造的優位を確保

ジメチルカーボネートは2025年のリチウムイオン電池電解質溶媒市場シェアの53.45%を占め、2031年にかけて29.29%のCAGRで拡大すると予測されています。この優位性は、0.59 cPの粘度、高い誘電率、グラファイトおよびシリコンアノードの両方との適合性を反映しています。エチレンカーボネートはグラファイト上に堅固な固体電解質界面(SEI)を形成するため、重要ではあるものの小さな役割を維持しており、ジエチルカーボネートおよびエチルメチルカーボネートは粘度と引火点を調整します。プロピレンカーボネートは、グラファイト剥離の問題を許容しつつも低温性能を重視するグリッド貯蔵向けのニッチなチタン酸リチウム酸化物セルに残存しています。

次の技術サイクルはジメチルカーボネートの地位をさらに強固にするでしょう。2026年に量産に入る商業用シリコンリッチアノードは、体積膨張インピーダンスを相殺するためにさらに低い溶媒粘度を必要とし、DMCの配合量を高め、プレミアム価格を持続させます。逆に、ハイブリッド液体セル向けのリチウム金属アノードはフルオロエチレンカーボネートの高純度を必要とし、超高純度副産物溶媒の特化したサブセグメントを生み出します。カーボネート溶媒に対する規制負担は依然として軽微であるため、競争力学はコンプライアンスコストよりもプロセスノウハウと原料統合に依存しており、リチウムイオン電池電解質溶媒市場における既存企業に有利な状況となっています。

用途別:モビリティが依然として主導、貯蔵が急増

電動モビリティは2025年のリチウムイオン電池電解質溶媒市場の70.77%を占めました。この優位性は主に自動車セクターに起因しており、典型的な75 kWhパックは相当量の電解質を使用します。電気自動車(EV)の世界販売台数が急増し、溶媒需要を大幅に押し上げました。特に、エネルギー貯蔵システムは29.16%のCAGRで最も急成長している用途です。この成長は、再生可能エネルギー源のバランスをより適切に取るために電池容量を倍増させているユーティリティ企業によって牽引されています。さらに、LFP化学の採用がkWhあたりの溶媒使用量を増加させ、全体的な量効果を増幅させています。

スマートフォン、ノートパソコン、その他のコンシューマーエレクトロニクスの需要量は安定しているものの、これらのセクターにおける溶媒需要は現在、買い替えサイクルと密接に連動しています。無停電電源装置(UPS)および電力バックアップシステムは、多様な気候条件での最適なパフォーマンスを確保するために、プロピレンカーボネートのような高引火点ブレンドを好む傾向があります。医療および航空宇宙分野の特殊用途は量的には限られていますが、厳格な認定要件により高いマージンを確保しています。産業が定置型貯蔵および商用車へと焦点を移す中、現在のカーボネート溶媒はその重要性を維持しており、リチウムイオン電池電解質溶媒市場における全固体電池技術からの予想される混乱を効果的に遅らせています。

地域分析

アジア太平洋は2025年のリチウムイオン電池電解質溶媒市場シェアの83.24%を占めており、これは主に中国が世界のセル生産能力において大きな比重を占めていることによるものです。複数のギガファクトリーを運営するCATLは、ジャストインタイム生産ウィンドウを遵守するためにジメチルカーボネートを戦略的に国内調達しています。一方、Kバッテリーロードマップのもと、韓国のセルメーカーは国内サプライヤーから調達しています。日本は高度な材料技術を誇りながらも、USMCA規制に沿ってテスラおよび日産に対応するため、新たな生産能力を北米に移転しています。

欧州は2031年にかけて最速の地域CAGRとなる53.46%を記録する見込みです。2030年までに相当規模の国内セル生産能力を達成するという目標のもと、欧州電池アライアンスが推進力となっています。NorthvoltやAutomotive Cells Companyなどの企業は、EUバッテリー規制の組み込み炭素規制への準拠を確保しながら、ドイツおよびフランスに溶媒サプライチェーンを構築しています。ポーランドおよびハンガリーは低い運営コストを武器に二次サプライヤーを誘致していますが、高いエネルギー価格という課題に直面しています。

北米は、2029年までの完全準拠を目指すインフレ抑制法(IRA)の調達規定に牽引され、急速に拡大しています。BASFはオンタリオ州にジメチルカーボネート施設を開設する計画です。同時に、ヌエボレオン州のテスラのギガファクトリーは近隣のHuntsman生産拠点から溶媒を調達する予定であり、地域サプライエコシステムを強固なものにしています。メキシコおよびカナダはいずれも米国のEVサプライチェーンへの無関税アクセスを提供しています。一方、ブラジルおよびアルゼンチンは地域のリチウム資源を活用した上流統合を視野に入れています。中東・アフリカは現在のところ小さな役割にとどまっていますが、NEOMのような野心的なプロジェクトが2030年の貯蔵目標を達成すれば、需要が急増する可能性があります。

競合状況

リチウムイオン電池電解質溶媒市場は中程度に集約されています。BASFは上流のメタノールから下流の精製まで統合し、最長5年間の数量を確保するバンドル契約を提供しています。一方、Mitsubishi Chemicalはシリコンアノードセルでプレミアム価格を獲得できる水分含有量10 ppm未満のグレードに注力しています。中国の新興企業はLiPF₆への後方統合により添加剤マージンを取り込み、Merck KGaAは半導体グレードの精製ノウハウを活用して全固体ハイブリッド向けの超高純度エチレンカーボネートを投入しています。競争の激しさはコモディティ量から共同開発契約へと移行しており、溶媒サプライヤーをセル設計サイクルの内側に組み込むことで、OEMの切り替えコストを高め、リチウムイオン電池電解質溶媒市場における既存の関係を強固なものにしています。

リチウムイオン電池電解質溶媒産業のリーダー企業

Shenzhen Capchem Technology Co. Ltd (CAPCHEM)

Guangzhou Tinci Materials Technology Co., Ltd.

Shandong Shida Shenghua Chemical Group Co. Ltd

Dongwha Electrolyte

Mitsubishi Chemical Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:UBE Corporationの子会社であるUBE C1 Chemical Americaは、ジメチルカーボネート(DMC)およびエチルメチルカーボネート(EMC)を製造するプラントをルイジアナ州に建設中です。同プラントはDMCを年間10万トン、EMCを年間4万トン生産する予定です。2026年7月に完成し、11月に操業を開始する予定です。これにより、リチウムイオン電池電解質溶媒市場における主要溶媒の供給が強化されます。

- 2024年12月:江蘇セイルボート石油化学(Sailboat)は、中国江蘇省連雲港市に新しいカーボネートプラントの操業を開始しました。同プラントは旭化成の技術を使用し、二酸化炭素(CO2)から高純度エチレンカーボネート(EC)およびジメチルカーボネート(DMC)を製造します。これらはリチウムイオン電池電解質の主要溶媒であり、リチウムイオン電池電解質溶媒市場を強化するものです。

世界のリチウムイオン電池電解質溶媒市場レポートの調査範囲

電解質は電気化学的エネルギー貯蔵デバイスの重要な構成要素です。通常、溶媒または溶媒の混合物と塩または塩の混合物で構成されており、イオン伝導に適した環境を提供します。

リチウムイオン電池電解質溶媒市場レポートは、溶媒タイプ、用途、地域別にセグメント化されています。溶媒タイプ別では、市場はエチレンカーボネート、ジエチルカーボネート、ジメチルカーボネート、エチルメチルカーボネート、プロピレンカーボネート、その他の溶媒タイプにセグメント化されています。用途別では、市場は電力バックアップ/UPS、モバイル・ノートパソコン・その他の一般的なコンシューマーエレクトロニクス製品、電動モビリティ/車両、エネルギー貯蔵システム、その他の用途にセグメント化されています。本レポートは、主要地域の18カ国におけるリチウムイオン電池電解質溶媒市場の規模と予測も対象としています。各セグメントの市場規模と予測は、売上高(米ドル)に基づいて算出されています。

| エチレンカーボネート(EC) |

| ジエチルカーボネート(DEC) |

| ジメチルカーボネート(DMC) |

| エチルメチルカーボネート(EMC) |

| プロピレンカーボネート(PC) |

| その他の溶媒タイプ |

| 電力バックアップ/UPS |

| モバイル、ノートパソコン、その他の一般的なコンシューマーエレクトロニクス製品 |

| 電動モビリティ/車両 |

| エネルギー貯蔵システム |

| その他の用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 溶媒タイプ別 | エチレンカーボネート(EC) | |

| ジエチルカーボネート(DEC) | ||

| ジメチルカーボネート(DMC) | ||

| エチルメチルカーボネート(EMC) | ||

| プロピレンカーボネート(PC) | ||

| その他の溶媒タイプ | ||

| 用途別 | 電力バックアップ/UPS | |

| モバイル、ノートパソコン、その他の一般的なコンシューマーエレクトロニクス製品 | ||

| 電動モビリティ/車両 | ||

| エネルギー貯蔵システム | ||

| その他の用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までの電解質溶媒の世界需要はどの程度になるか?

予測によれば、リチウムイオン電池電解質溶媒市場は2026年の24億3,000万米ドルから25.23%のCAGRで成長し、2031年までに74億8,000万米ドルに達します。

最も急成長している溶媒タイプはどれか?

ジメチルカーボネートが成長をリードしており、29.29%のCAGRで拡大し、2025年の量の半分以上を占めています。

エネルギー貯蔵システムが溶媒サプライヤーにとって重要な理由は何か?

ユーティリティ規模の電池はLFP化学を使用しており、kWhあたり15〜20%多くの溶媒を必要とするため、この用途において29.16%のCAGRを牽引しています。

欧州における溶媒の現地化に最も影響を与える規制は何か?

EUバッテリー規制および重要原材料法は、地域処理と炭素フットプリントの開示を義務付けており、欧州プラントへの投資を誘導しています。

シリコンリッチアノードの採用が溶媒仕様に与える影響は何か?

シリコンアノードは超低水分カーボネートブレンドを必要とするため、メーカーは高純度分子ふるいまたはイオン交換ラインを導入しています。

最終更新日: