パキスタンリチウムイオン電池市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

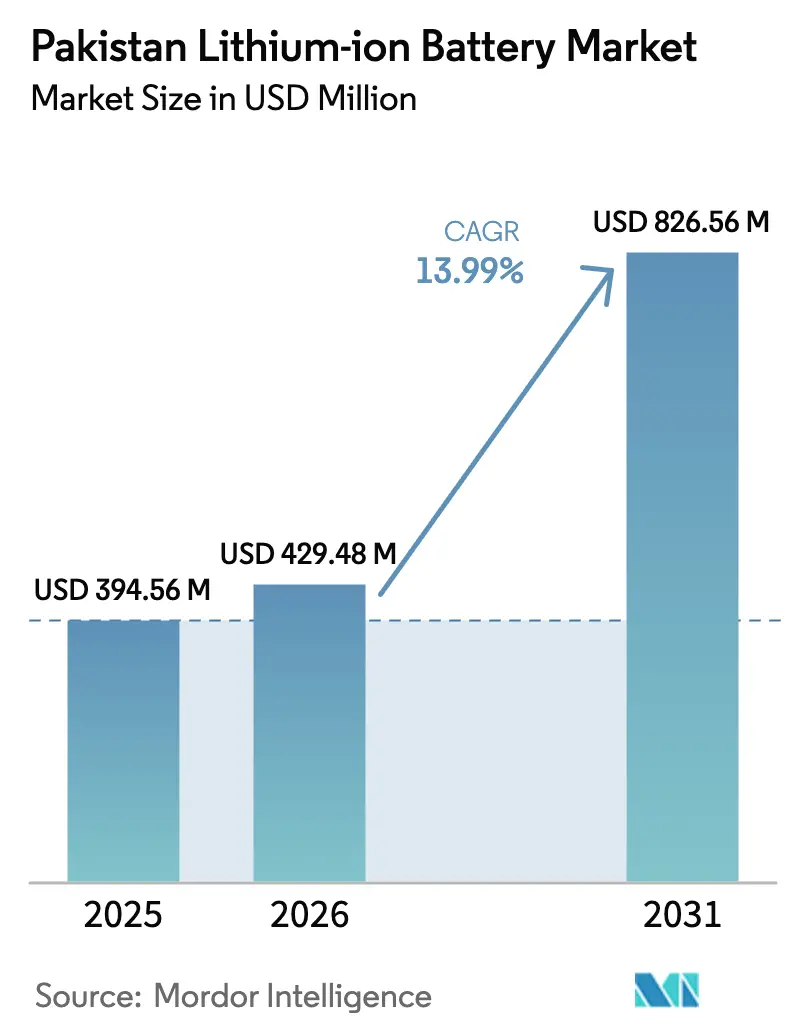

| 基準年の市場規模 (2025) | 394.56 百万米ドル |

| 市場規模 (2026) | 429.48 百万米ドル |

| 市場規模 (2031) | 826.56 百万米ドル |

| 成長率 (2026 - 2031) | 13.99% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパキスタンリチウムイオン電池市場分析

パキスタンリチウムイオン電池市場規模は、2025年に3億9,456万USD、2026年に4億2,948万USDと予測され、2026年から2031年にかけて13.99%のCAGRで成長し、2031年までに8億2,656万USDに達する見込みです。

国家電気自動車政策に関する政策の確実性、世界的なセルコストの大幅な低下、および屋根置き太陽光発電ブームが、モビリティ、通信、商業・産業(C&I)セグメント全体にわたる需要を拡大しています。2025年1月に発表された公共充電向け電力料金45%引き下げにより、フリートオペレーターの総所有コストが低下した一方、バッテリーと組み合わせた屋根置き太陽光発電は、2021年以来155%上昇した電力価格に対するヘッジとして企業の役に立っています。輸入量は2024年に1.25 GWhに増加し、2030年までに8.75 GWhに達すると予測されており、分散型蓄電の勢いを裏付けています。Atom Power、Alaska Battery、およびTopak Pakistanによる国内組立イニシアチブは、48%の輸入関税負担にもかかわらず、リードタイムの短縮と陸揚げコストの削減を始めています。これらの変化が総じて、パキスタンリチウムイオン電池市場における競争戦略を再構築しています。[1]パキスタン財務部門、「月次経済アップデート2025年4月」、finance.gov.pk

レポートの主要ポイント

- 化学組成別では、リチウム鉄リン酸塩(LFP)が2025年の収益の45.9%を占め、2031年までに15.5%のCAGRで拡大する見込みであり、パキスタンリチウムイオン電池市場において最大かつ最も成長の速いセグメントとなっています。

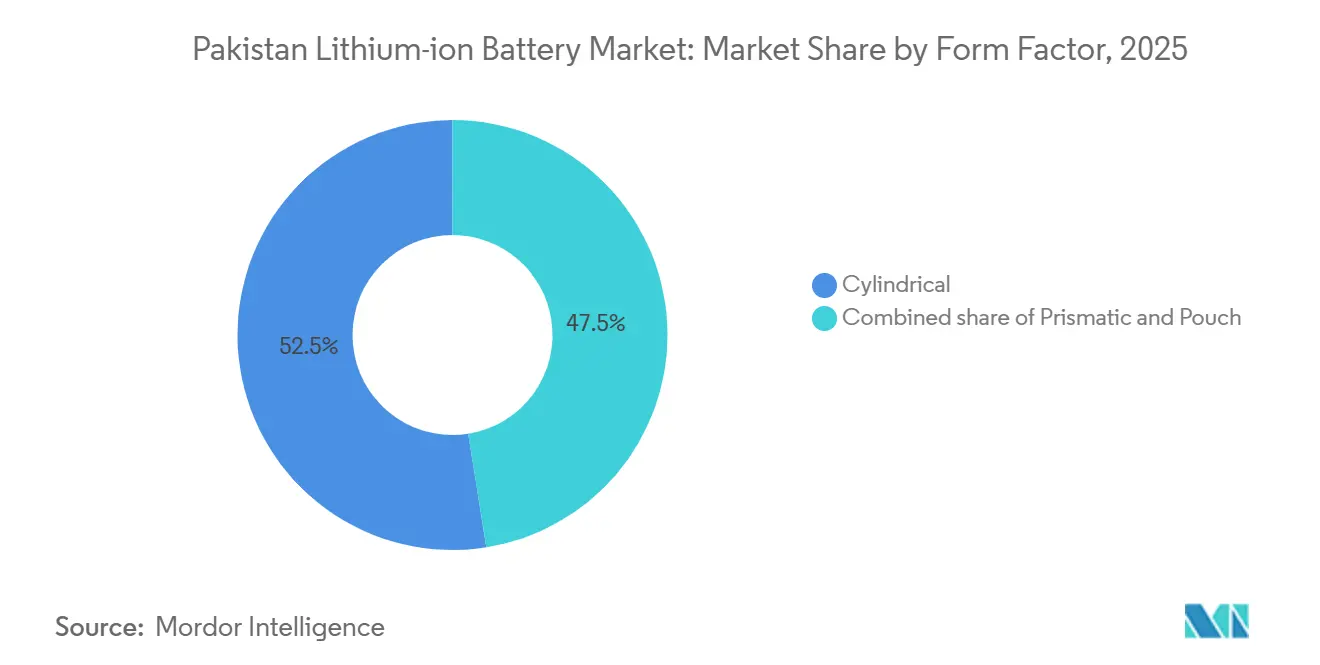

- フォームファクター別では、円筒形セルが2025年の売上の52.5%を占め、一方でパウチセルは2031年までに17.3%のCAGRを達成する軌道にあり、フォーマット別で最高の成長率となっています。

- 容量別では、3,000〜10,000 mAhの帯域が2025年のパキスタンリチウムイオン電池市場シェアの40.2%を占め、2031年まで年率15.9%で成長すると予測されています。

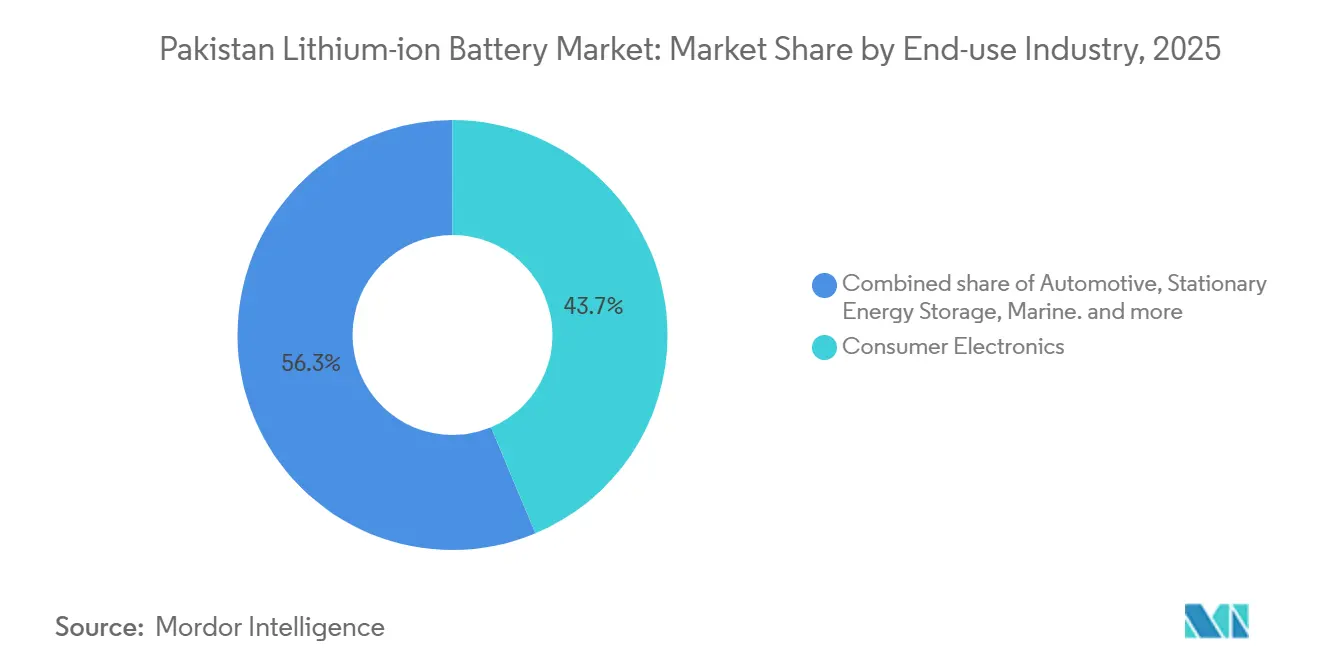

- 最終用途産業別では、民生用電子機器が2025年の収益の43.7%でトップとなり、自動車は2031年までに20.2%のCAGRで最も急速に成長するアプリケーションとなっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

パキスタンリチウムイオン電池市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国家EV政策の購入・税制優遇措置 | +3.2% | カラチ、ラホール、イスラマバード | 中期(2〜4年) |

| 世界的なリチウムイオンパックコストの低下 | +2.8% | 全国 | 短期(2年以内) |

| 屋根置き太陽光発電+BESSブーム | +3.5% | パンジャブ州、シンド州の産業ハブ | 中期(2〜4年) |

| 国内セル・パック組立イニシアチブ | +1.4% | カラチ、ラホールの製造ベルト | 長期(4年以上) |

| 通信基地局のLiFePO₄への移行 | +1.6% | 農村部のカイバル・パクトゥンクワ州およびバローチスターン州の鉄塔クラスター | 中期(2〜4年) |

| 越境電子商取引の急増 | +1.0% | 物流ネットワークが密集した都市部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

国家EV政策の購入・税制優遇措置

改訂された国家電気自動車政策は、2030年までに電動化率30%を目標とし、自動車メーカーおよびバッテリーサプライヤーに対する需要の可視性を確保しています。2025年1月に発効した充電ステーション向け電力料金45%引き下げにより、フリートマネージャーおよびライドヘイリング事業者の運営コストが大幅に削減されました。[2]エネルギー省、「改訂国家EV政策2025〜30年」、arabnews.com BYDとHub Powerは3年間で128基のDC急速充電器を計画しており、2025年12月以前に50基の設置が予定されており、初期採用者の航続距離不安を軽減しています。乗用車生産台数は2025年4月に前年比37〜87%回復し、電動オプションが価格競争力を持つにつれて意欲的な顧客基盤が存在することを示しています。完全ノックダウンキットへの輸入関税免除が、2026年半ばからポートカシムでの国内パック組立を加速させています。ただし、廃車スキームが存在しないため、3,000万台超の2輪・3輪車は依然として大部分が対象外となっており、政策の効果を抑制しています。

世界的なリチウムイオンパックコストの低下

平均パック価格は2024年に139 USD/kWhに低下し、正極材の供給過剰と効率化により2026年までに100 USD/kWhを下回る軌道にあります。ほぼすべてのセルを輸入しているパキスタンでは、国内価格にほぼ一対一で転嫁されています。LG Energy Solutionは2024年上半期にセルの平均販売価格が前年比12%低下したと報告しており、太陽光発電+蓄電システムがC&I顧客にとって4年未満の回収期間を実現できるようになっています。輸入量は2024年に1.25 GWhに増加し、現在の軌道では2030年までに8.75 GWhに達する可能性があります。[3]エネルギー経済・財務分析研究所、「パキスタン電池輸入ダッシュボード2025年」、ieefa.org しかし、48%の関税・売上税の合計が10 kWhの住宅用システムをおよそ100万パキスタンルピーに押し上げており、一般家庭への普及を抑制しています。

C&I・住宅向け屋根置き太陽光発電+BESSブーム

C&Iユーザーは2024年に2 GW超の屋根置き太陽光発電を追加し、停電緩衝および時間帯別料金の最適化のためにバッテリーとの組み合わせが増加しています。ラホールのある繊維工場は、1 MWの太陽光発電アレイと500 kWhのリチウム鉄リン酸塩パックを設置した後、月次電気代を40%削減しました。Huaweiが2025年3月に導入したLUNA2000蓄電プラットフォームは、107 kWhから215 kWhまでスケール可能で、既存のインバーターと直接統合できます。[4]Huawei Technologies Co.、「1,000サイトLiFePO₄改修事例研究」、huawei.com Growattが2024年2月に発売したH-Seriesオールインワンシステムは、5.5〜33 kWhのモジュール性とデュアルMPPT機能を提供しています。多くの商業ユーザーにとってすでに1 kWhあたり50パキスタンルピーを超えている電力料金の上昇がバッテリーの価値提案を引き続き後押ししていますが、住宅向け普及はパキスタン国立銀行が優遇ローン支援について評価中の初期資本要件によって抑制されています。

国内セル・パック組立イニシアチブ

Atom Powerは2024年12月に国内初の国産リチウムイオン電池を展開し、2025年第2四半期に自社製円筒形セルの生産を予定しています。Alaska Batteryは産業用UPSおよび太陽光発電用途を対象としたグラファイト電池ラインを追加し、Topak Pakistanはインバーターの相手先ブランド製造業者(OEM)向けにLiFePO₄モジュールの生産を拡大しました。国家関税政策2025〜30年は主要投入材への関税の20%段階的廃止を提案しており、実施されれば国内組立パックを輸入品との価格差5〜7%以内に収められる可能性があります。BYDのポートカシムプロジェクトは2026年から年間25,000パックを生産し、南アジアおよびガルフ地域の右ハンドル市場への輸出可能性を持ちます。ただし、正極材、セパレーター、電解質が依然として全量輸入されているため、国内付加価値は15%未満にとどまっています。

制約要因の影響分析*

| 制約要因 | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 輸入関税・売上税 | -2.1% | 全国 | 中期(2〜4年) |

| BESSの系統連系・料金の不確実性 | -1.5% | パンジャブ州、シンド州の産業回廊 | 中期(2〜4年) |

| 技術・試験・認証ラボの不足 | -0.9% | カラチ、ラホールの製造クラスター | 長期(4年以上) |

| 地政学的リチウム供給リスク | -0.7% | ギルギット・バルティスタン州、バローチスターン州の見通し | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

輸入関税・売上税が初期コストを高止まりさせる

完成品バッテリーパックは48%の税負担(関税20%、追加関税8%、規制関税3%、売上税17%)に直面しており、10 kWhの住宅用システムが120万パキスタンルピー(4,200 USD)に達し、競合市場の2,800 USDと比較して割高となっています。関税政策2025〜30年は追加関税の削減を勧告していますが、連邦歳入庁はまだ実施スケジュールを公表しておらず、流通業者の価格予測が不透明な状況です。運転資金の余裕が少ない中小規模の設置業者は、コスト上昇分を全額エンドユーザーに転嫁しており、住宅向け普及を阻害しています。Exide Pakistanが70,000〜265,000パキスタンルピーで販売するLiFePO₄モジュールは、近隣市場と比較したコストプレミアムを示しています。そのため多くの家庭は、生涯コストが高いにもかかわらず初期費用が低いディーゼル発電機や鉛蓄電池UPSに依存し続けています。

BESSの系統連系・料金の不確実性

国家電力規制機関(NEPRA)は1 MWを超えるシステムの相殺計量規則を最終決定しておらず、開発業者は系統サービスへの補償が除外されることが多い個別契約を交渉せざるを得ない状況です。ペズにあるLucky Cementの22.7 MWhシステムは、2025年7月に稼働し、規制上の曖昧さを回避するために系統背後運用を選択し、プロジェクトの投資収益率(ROI)を改善できたはずの補助サービス収入を放棄しました。標準化された系統連系プロトコルの欠如が、資金調達可能な電力購入契約(PPA)を遅延させ、金融機関に追加リスクを価格に織り込ませています。一方、国際通貨基金(IMF)が義務付けた補助金撤廃が料金の変動性をもたらし、蓄電経済を支える裁定取引の窓口を狭めています。容量支払いや需要応答市場の欠如がさらに収益積み上げを制限し、BESSの普及を自家消費モデルに限定しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

化学組成別:LFPが定置型・フリート需要を牽引

リチウム鉄リン酸塩(LFP)に帰属するパキスタンリチウムイオン電池市場規模は2025年に1億8,100万USDに達し、全体収益の45.9%という支配的なシェアと2031年までの15.5%のCAGR予測を示しています。コスト競争力、良好な熱的挙動、および優れたサイクル寿命が、定置型エネルギー貯蔵および商用車バッテリーにおける地位を支えています。HuaweiのLUNA2000、HithiumのHeroEE、およびTopakの太陽光インバーターモジュールはいずれもLFPを活用しており、供給の安全性と国内パック組立技術を強化しています。この化学組成はまた、ディーゼル発電機を置き換える通信鉄塔の安全基準にも適合しています。ニッケルリッチ化学組成はエネルギー密度が高いためプレミアムEVでニッチな地位を維持し、コバルト酸リチウムは国内でのセル調達がほとんど行われない輸入民生用電子機器に引き続き普及しています。国内での正極材生産が限られているため、投入コストは中国のスポット価格に連動していますが、原材料への関税軽減が期待されることで、パキスタンリチウムイオン電池市場においてLFPのニッケル系代替品に対するコスト優位性が拡大する可能性があります。

2031年以前に化学組成の構成が大幅に変化する可能性は低いです。国内組立業者は性能と低スクラップ率を両立する円筒形21700 LFPセルを好みます。BYDの角形ブレードバッテリーは2026年半ばから国内EV生産に採用される予定であり、角形のシェアをわずかに押し上げる可能性がありますが、LFPの全体的な成長余地は依然として大きいです。高エネルギー密度セグメント(長距離セダン、プレミアムSUV)では、パキスタンの未成熟な熱管理エコシステムを考慮し、NMCおよびNCA化学組成は完成パックとして輸入され続けるでしょう。PSQCAによるIEC 62660への消防安全基準の整合化に向けた規制措置は、都市部の配送フリートにおいてLFPを優遇し、パキスタンリチウムイオン電池市場への既に突出した貢献をさらに強化すると予想されます。

フォームファクター別:ポータブル機器でパウチが台頭、産業用基盤では円筒形が優位

円筒形セルは2025年の収益の52.5%を生み出し、電動工具、UPSシステム、および軽量電動二輪車を席巻する18650および21700フォーマットに支えられています。成熟したサプライチェーン、自動溶接、および良好な熱特性が、国内組立業者にとって低リスクな選択肢となっています。一方、スマートフォンおよびウェアラブルOEMに好まれるパウチセルは急速な17.3%のCAGRを記録しており、モバイルデバイスの国内組立が拡大するにつれて2031年まで着実にシェアを獲得していくでしょう。角形フォーマットは両者の中間に位置し、自動車用トラクションパックおよび中規模C&I蓄電の恩恵を受けています。

ウェアラブルおよび超薄型ノートパソコンの数量成長がパウチセルのみが満たせるバッテリー密度要件を押し上げていますが、パキスタンは依然として完成品デバイスの輸入国であるため、パウチセル需要の大部分は間接的なものです。BYDが計画する国内組立EVへのブレードバッテリー統合が角形の普及率を高める可能性がありますが、通信バックアップ改修および太陽光ハイブリッドインバーターパックのおかげで、円筒形フォーマットは2031年まで数量面でのリードを維持すると予想されます。国家エネルギー効率・保全機関(NEECA)はまだフォームファクター固有の安全プロトコルを発行しておらず、パキスタンリチウムイオン電池市場の関係者にとってIEC規格への自主的な準拠が主要なコンプライアンス経路となっています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

容量帯別:中容量セルが民生用・軽産業用途を席巻

3,000〜10,000 mAhのセルが2025年の収益の40.2%を生み出し、15.9%のCAGRを維持する見込みであり、モバイルバッテリー、電動自転車、およびコードレス工具の需要と密接に連動しています。この最適容量帯は稼働時間とフォームファクターの柔軟性を両立し、モジュール式パックへの統合を容易にしています。3,000 mAh未満のセルは、バッテリー調達が海外で行われるスマートフォンおよびIoTデバイスに依存しており、国内での付加価値創出を制限しています。一方、10,000〜60,000 mAhの帯域は通信鉄塔の改修および小規模商業用UPS装置を背景に拡大しています。

60,000 mAh超の大型セルは主にLucky Cementの22.7 MWhプロジェクトのような系統規模のシステムに流入しています。ただし、規制の不確実性とEPC(設計・調達・建設)能力の限界を考慮すると、このカテゴリーのシェアはパキスタンリチウムイオン電池市場において控えめにとどまるでしょう。中容量パックはまた、標準化されたバッテリー管理システム(BMS)アーキテクチャの恩恵も受けており、Topak Pakistanなどの組立業者が専用設計なしに多様なOEM要件を満たすことができ、リードタイムの短縮とコスト削減を実現しています。

最終用途別:自動車の急成長が民生用電子機器のリードに挑戦

民生用電子機器は2025年の売上の43.7%を占め、スマートフォンの継続的な普及と越境電子商取引を通じて注文されるウェアラブルおよびアクセサリーの急増に支えられています。しかし、より小さな基盤から出発した自動車分野は、BYD-Hub Power、ADEN-Malik、その他の合弁事業が国内EV組立を開始するにつれて、20.2%のCAGR予測で急速に成長しています。2025年までに128基の急速充電器、2026年までに3,000基の充電器が予定されており、航続距離不安が解消されつつある一方、関税免除の完全ノックダウンキットが中間所得層を対象とするほど車両価格を引き下げています。

C&I定置型蓄電は、屋根置き太陽光発電の裁定取引と停電緩衝に牽引され、第2位の成長セグメントです。Lucky CementのPezu施設のようなプロジェクトは、産業ユーザーがディーゼル発電機を置き換えている規模を示しています。通信のアップグレードが中規模の安定した受注をもたらす一方、航空宇宙、船舶、および防衛は国内製造が限られているためニッチにとどまっています。充電インフラが充実し、政策インセンティブが確固たるものになるにつれて、自動車需要は2031年以前に民生用電子機器を上回り、パキスタンリチウムイオン電池市場内の需要構成を変える可能性があります。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地理的分析

州別の需要はパキスタンの産業地図を反映しています。パンジャブ州とシンド州は合わせて設置件数の3分の2以上を占めており、系統の不安定性に対するヘッジを求める繊維工場、食品加工業者、および物流ハブの大部分を擁しているためです。港湾と製造団地を持つカラチだけで、地元銀行の優遇融資に支えられた屋根置き太陽光発電+蓄電の設置件数の35%以上を集中させています。ラホールとファイサラバードがこれに続き、無停電電力を必要とする繊維クラスターに牽引されています。カイバル・パクトゥンクワ州のシェアは、ディーゼル物流コストが高い山岳地帯での通信鉄塔改修により上昇しており、Huaweiの1,000サイトLiFePO₄展開がその戦略を体現しています。バローチスターン州は人口が少なく系統カバレッジが限られているため普及が最も遅いですが、計画中の鉱業探査がオフグリッド蓄電への将来的な需要を触媒する可能性があります。

都市部がEV普及を主導しています。カラチ、ラホール、イスラマバードは128基のDC急速充電器の第一波の75%を受け入れると予測されており、モビリティに関連するパキスタンリチウムイオン電池市場規模の焦点市場となっています。カラチ〜ハイデラバード〜スッカル高速道路などの都市間回廊には、バッファー蓄電用の大型角形パックを必要とする高出力充電器のクラスターが設置されるでしょう。農村部の普及は購買力の低さと充電器対車両比率の長さにより依然として限られていますが、関税免除が浸透するにつれて電動二輪車が普及する可能性があります。系統連系C&I蓄電はパンジャブ州の工業団地で最も急速に広がっており、料金差が有利な裁定取引の窓口を生み出しています。ただし、シンド州沿岸部の高湿度は堅牢な熱管理とコンフォーマルコーティングを必要とし、システムコストをわずかに引き上げています。

政府の政策は州によって異なります。パンジャブ州は太陽光発電+蓄電を設置する建物に固定資産税50%の還付を提供し、地域のパキスタンリチウムイオン電池市場を加速させています。シンド州のエネルギー部門は45日以内に相殺計量の承認を提供し、ソフトコストの摩擦を軽減しています。カイバル・パクトゥンクワ州はユニバーサルサービスファンドの補助金をオフグリッド通信サイトに向け、間接的にバッテリー需要を押し上げています。バローチスターン州は遠隔地コミュニティ向けのミニグリッドに注力していますが、より厳しい環境条件と安全上の懸念が物流上の障壁を加えています。総じて、地理的格差は的を絞った販売戦略を示唆しており、OEMはパンジャブ州とシンド州を数量重視、カイバル・パクトゥンクワ州を高マージンのサービス指向契約として優先しています。

競争環境

グローバル大手がセルとターンキーモジュールを供給し続ける一方、地元企業がパック組立を拡大しており、パキスタンリチウムイオン電池市場は中程度の集中度に位置しています。CATLは2025年7月にLucky CementのPezu工場でパキスタン最大の産業用BESSを納入し、過酷な砂漠気候に22.7 MWhの角形LFPセルを統合する能力を示しました。BYDは垂直統合を活かし、2026年半ばからポートカシムで年間25,000台のEV生産能力を構築しています。LG Energy SolutionとSamsung SDIは通信およびUPS組立業者への主要サプライヤーであり続けていますが、いずれも国内生産を発表していません。

国内プレーヤーは川下の付加価値を獲得しています。Atom Powerはカラチでセル組立を開始し、グラファイト精製の国内化を計画しており、Alaska Batteryはグラファイト強化モジュールで産業用UPSニッチを狙っています。Topak Pakistanは21700ベースのLiFePO₄パックをOEMインバーター企業に供給し、国内メンテナンスを提供することでサービス主導の優位性を持っています。Hithiumが2025年8月にImperial Electricと締結した販売代理店契約は、パキスタンの停電が多い系統における住宅用およびC&Iシステムに最大1 GWhを確保し、中国企業のフットプリントを拡大しています。

ホワイトスペースの機会は中規模(100〜500 kWh)のC&I蓄電にあり、繊維工場やデータセンターにはターンキーEPCオプションが不足しています。さらに、パキスタンリチウムイオン電池産業はBMSソフトウェアと安全試験における技術格差に直面しており、研修と認定ラボを提供する企業がハードウェア以外の収益源を獲得できる可能性があります。地元ラボを設立せずにIEC規格を採用した政府の対応が認証サイクルを長期化させており、コンプライアンスサービスを専門とする合弁事業に機会をもたらしています。より多くのOEMが国内EV組立にコミットするにつれて、セルサプライヤーの交渉力が強まる可能性があり、国内企業はLFP正極材粉末とセパレーターを確保するために部分的な上流統合を追求するよう促されるでしょう。

パキスタンリチウムイオン電池産業リーダー

CATL

BYD

LG Energy Solution

Samsung SDI

Topak Pakistan

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:エネルギー貯蔵を専門とするリチウムイオンOEMのHithiumが、電力システムインテグレーターのImperial Electric Company(IEC)と提携し、パキスタンの住宅および商業・産業(C&I)セクターに1 GWhのエネルギー貯蔵ソリューションを提供します。

- 2025年7月:Lucky CementがReon EnergyおよびCATLとの提携のもと、Pezu工場に国内最大の産業用BESSとなる20.7 MW・22.7 MWhのバッテリーエネルギー貯蔵システムを稼働させました。

- 2025年5月:BYD、Mega Motor Company、およびHub Powerがパキスタン最大のEV充電ネットワークを立ち上げ、128基のDC急速充電器を計画し、2025年12月までに50基の設置を予定しています。

- 2025年1月:ADENグループとMalikグループが3億4,000万USDを投じて72,000台の生産能力と3,000基の充電器を持つEV工場を建設することを約束し、2025年12月に最初の車両の出荷を目標としています。

パキスタンリチウムイオン電池市場レポートの調査範囲

リチウムイオン電池は充電式エネルギー貯蔵デバイスであり、電解質を通じて負極(アノード)と正極(カソード)の間でリチウムイオンを移動させることで電力を生成します。高エネルギー密度、軽量性、および長寿命で知られるリチウムイオン電池は、エネルギーを効率的に蓄積・放出し、ほとんどのポータブル電子機器、電気自動車、およびその他の現代的なデバイスに電力を供給しており、充電時にはプロセスが逆転します。

パキスタンリチウムイオン電池市場は、製品タイプ、フォームファクター、電力容量、および最終用途産業別にセグメント化されています。製品タイプ別では、コバルト酸リチウム、リチウム鉄リン酸塩、リチウムニッケルマンガンコバルト、リチウムニッケルコバルトアルミニウム、マンガン酸リチウム、およびチタン酸リチウムにセグメント化されています。フォームファクター別では、円筒形、角形、およびパウチにセグメント化されています。電力容量別では、3,000 mAh以下、3,000〜10,000 mAh、10,000〜60,000 mAh、および60,000 mAh超にセグメント化されています。最終用途産業別では、自動車、民生用電子機器、産業用・電動工具、定置型エネルギー貯蔵、航空宇宙・防衛、および船舶にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| コバルト酸リチウム(LCO) |

| リチウム鉄リン酸塩(LFP) |

| リチウムニッケルマンガンコバルト(NMC) |

| リチウムニッケルコバルトアルミニウム(NCA) |

| マンガン酸リチウム(LMO) |

| チタン酸リチウム(LTO) |

| 円筒形 |

| 角形 |

| パウチ |

| 3,000 mAh以下 |

| 3,000〜10,000 mAh |

| 10,000〜60,000 mAh |

| 60,000 mAh超 |

| 自動車(EV、HEV、PHEV) |

| 民生用電子機器 |

| 産業用・電動工具 |

| 定置型エネルギー貯蔵 |

| 航空宇宙・防衛 |

| 船舶 |

| 製品タイプ別 | コバルト酸リチウム(LCO) |

| リチウム鉄リン酸塩(LFP) | |

| リチウムニッケルマンガンコバルト(NMC) | |

| リチウムニッケルコバルトアルミニウム(NCA) | |

| マンガン酸リチウム(LMO) | |

| チタン酸リチウム(LTO) | |

| フォームファクター別 | 円筒形 |

| 角形 | |

| パウチ | |

| 電力容量別 | 3,000 mAh以下 |

| 3,000〜10,000 mAh | |

| 10,000〜60,000 mAh | |

| 60,000 mAh超 | |

| 最終用途産業別 | 自動車(EV、HEV、PHEV) |

| 民生用電子機器 | |

| 産業用・電動工具 | |

| 定置型エネルギー貯蔵 | |

| 航空宇宙・防衛 | |

| 船舶 |

レポートで回答される主要な質問

2031年のパキスタンリチウムイオン電池市場の予測値は?

2026年から2031年にかけて13.99%のCAGRを反映し、8億2,656万USDに達すると予測されています。

現在の売上をリードしている化学組成は何ですか?

リチウム鉄リン酸塩が2025年の収益の45.9%を占め、年率15.5%で成長しています。

輸入税はバッテリー価格にどのような影響を与えていますか?

48%の関税・売上税の合計が10 kWhの住宅用パックをおよそ120万パキスタンルピーに引き上げています。

最も急速に成長している最終用途セグメントはどれですか?

自動車用途が国内EV組立を背景に20.2%のCAGRで拡大しています。

最も高い普及率を示している地域市場はどこですか?

パンジャブ州とシンド州が産業需要と支援的なインセンティブにより設置件数を主導しています。

地元企業はセルを生産していますか、それともパック組立のみを行っていますか?

Atom Powerがカラチでセル組立を開始しており、その他の企業は主にパック統合に注力しています。

最終更新日: