北米バッテリー管理システム市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

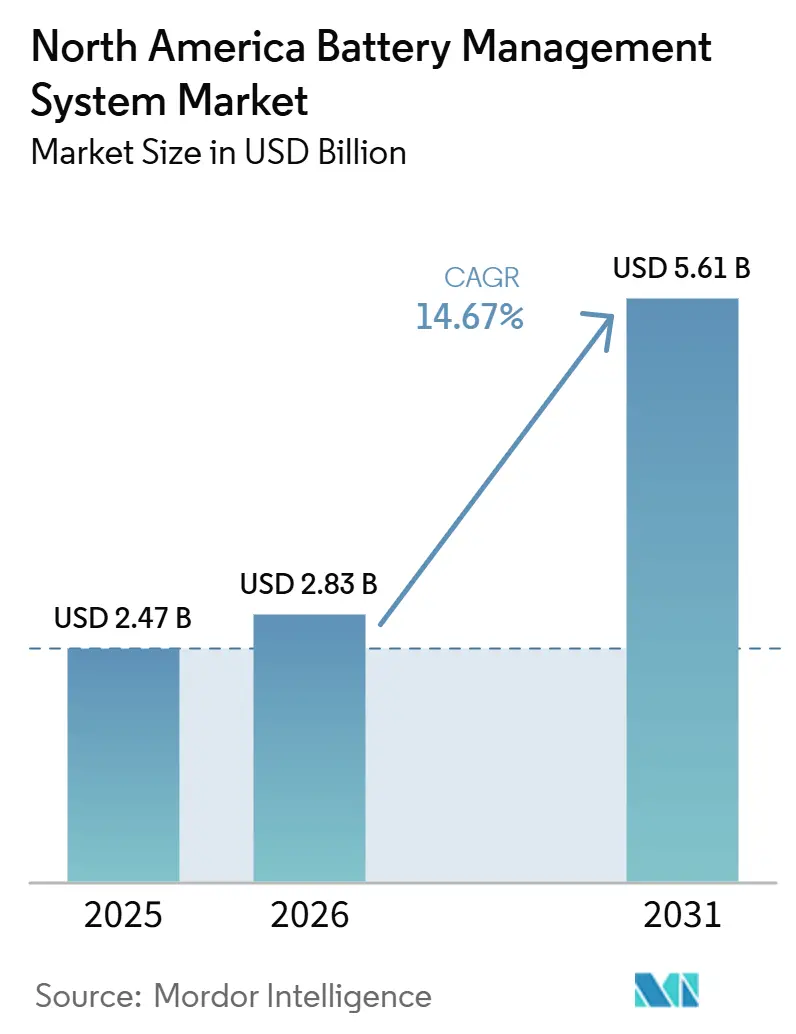

| 市場規模 (2026) | 2.83 十億米ドル |

| 市場規模 (2031) | 5.61 十億米ドル |

| 成長率 (2026 - 2031) | 14.67% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米バッテリー管理システム市場分析

北米バッテリーマネジメントシステム市場規模は、2025年のUSD 24億7,000万から2026年のUSD 28億3,000万へと拡大し、2031年までにUSD 56億1,000万に達すると予測されており、2026年から2031年にかけてCAGR 14.67%を記録する見込みです。市場は基本的な保護機能の役割を超えつつあり、購買者はバッテリーマネジメントシステムを資産評価、稼働時間の意思決定、サービス計画を支援するインテリジェンスプラットフォームとして位置づけるようになっています。電力会社はバッテリーの健全状態の可視性をより重視しており、EVメーカーはバッテリーテレメトリーを保証設計やパックのライフサイクル管理により直接活用しています。この変化により、北米バッテリーマネジメントシステム市場における車両プラットフォーム、定置型蓄電、フリート用途全体での需要が拡大しています。国内コンテンツ規則およびFEOC連動の調達要件も、米国およびカナダにおける北米製ハードウェアおよびソフトウェアスタックへの調達を誘導しています。競争戦略は、認証済みのローカルサプライ、ソフトウェア主導の差別化、および大型バッテリーシステムにおける障害伝播を低減するアーキテクチャを中心に展開されるようになっています。[1]Pacific Gas and Electric Company、「PG&Eとテスラがサイバートラックをグリッド資産に転換し、カリフォルニア州における電力の未来を前進させる」、PG&E Corporation、pgecorp.com

レポートの主要ポイント

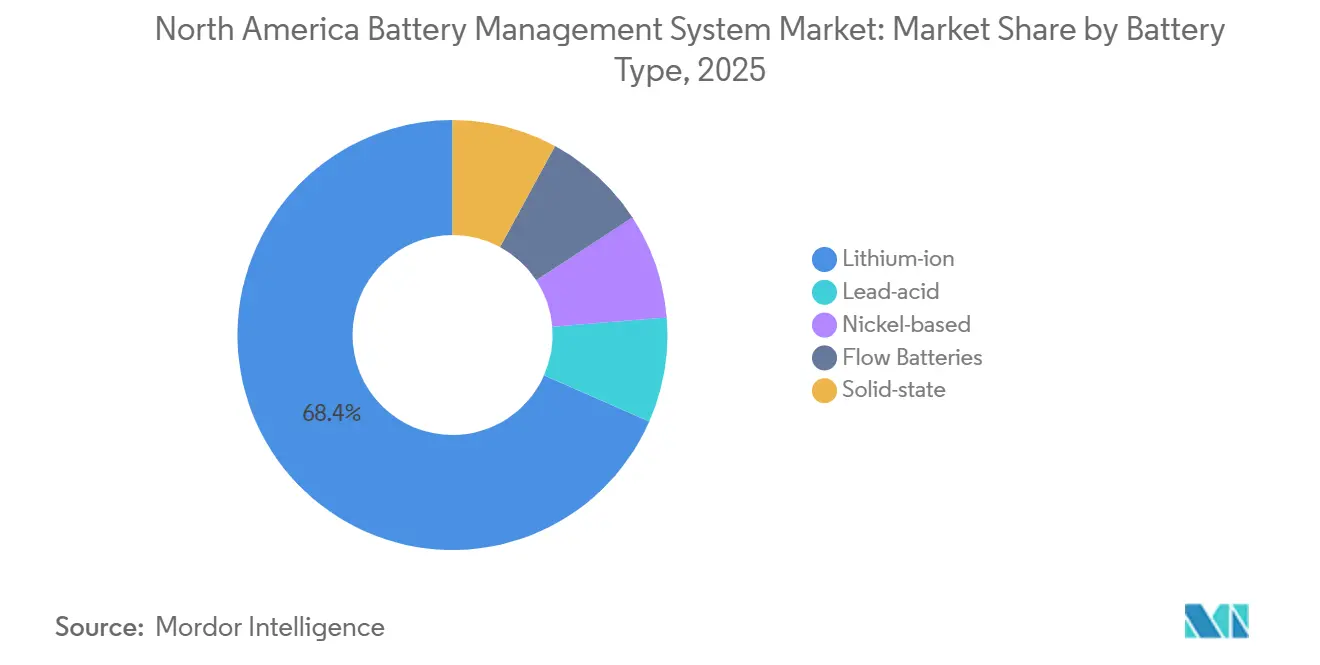

- バッテリータイプ別では、リチウムイオンが2025年のセグメント収益の68.4%を占め、固体電池バッテリーマネジメントシステムは2031年にかけてCAGR 31.8%で拡大すると予測されています。

- トポロジー別では、分散型システムが2025年に39.3%のシェアでリードしており、2031年にかけてCAGR 21.1%と最も高い成長率を記録すると予測されています。

- コンポーネント別では、ハードウェアが2025年のコンポーネント収益の67.8%を占め、ソフトウェアは2031年にかけてCAGR 21.9%で成長すると予測されています。

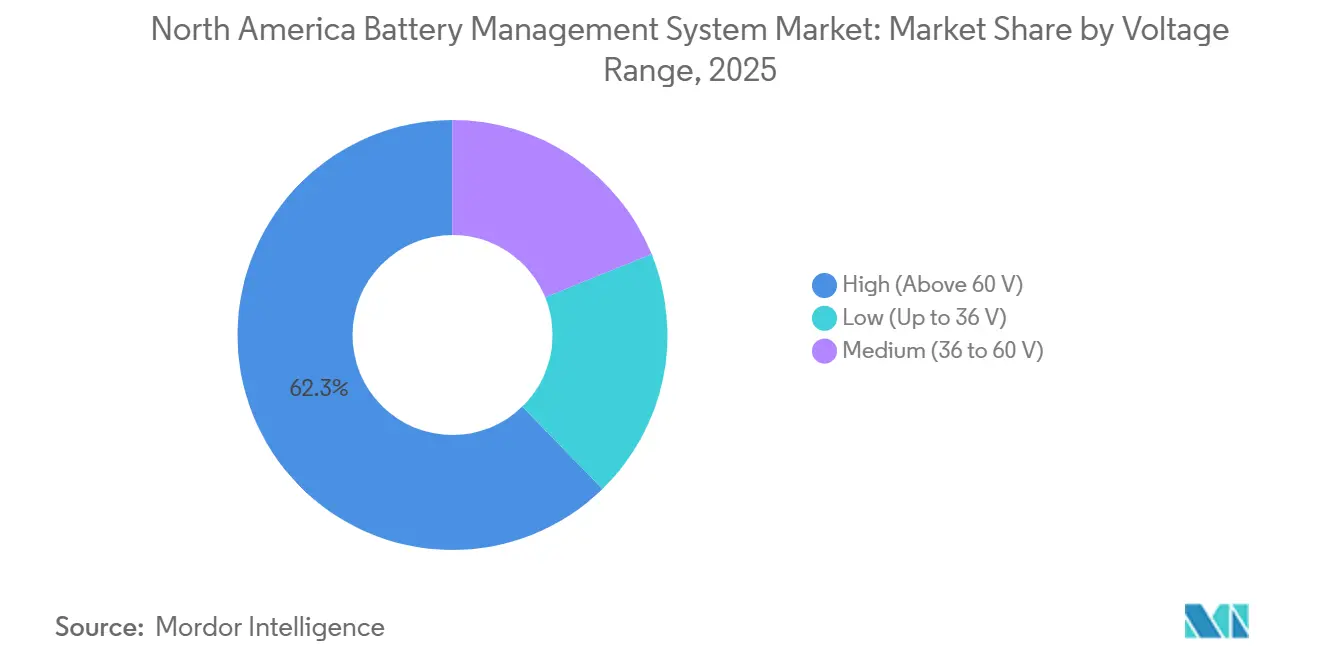

- 電圧範囲別では、60V超の高電圧システムが2025年のセグメントの62.3%を占め、2031年にかけてCAGR 17.6%で成長すると予測されています。

- 用途別では、自動車が2025年のセグメント収益の48.9%を占め、定置型エネルギー蓄電は2031年にかけてCAGR 25.4%で成長すると予測されています。

- 地域別では、米国が2025年の北米バッテリーマネジメントシステム市場シェアの78.6%を占め、メキシコは2031年にかけてCAGR 19.1%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米バッテリー管理システム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EV普及の加速とゼロエミッション義務 | +3.5% | 米国およびカナダ、メキシコへの波及あり | 中期(2〜4年) |

| 連邦・州のエネルギー蓄電インセンティブ | +2.8% | 米国およびカナダ | 短期(2年以内) |

| リチウムイオンバッテリーコストの低下 | +2.2% | 地域全体、国内ギガファクトリー建設による国内需要の強化 | 中期(2〜4年) |

| 電力会社主導のV2Gパイロットが高度なBMSを必要とする | +1.8% | 米国のコア市場 | 長期(4年以上) |

| クラウド接続型BaaSの収益モデル | +1.0% | 米国およびカナダ、メキシコでの早期利益 | 中期(2〜4年) |

| 寒冷地向け熱管理スタートアップ | +0.8% | カナダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EV普及の加速とゼロエミッション義務

北米バッテリーマネジメントシステム市場におけるEV政策は、直接的な販売圧力から購入支援とインフラ整備へと移行しています。カナダは2026年2月にEV購入インセンティブ(最大CAD 5,000(USD 3,600))を再導入し、充電インフラ向けにCAD 15億(USD 11億)を組み合わせました。この種の需要牽引は通常、より安定した車両交換サイクルをもたらし、長期にわたるBMS需要の継続を支援します。米国では、車両コンテンツに関連する関税も自動車メーカーにEVプラットフォームとパック組立のローカル化を促しています。これらの複合効果により、北米バッテリーマネジメントシステム市場における高度なモニタリング、熱管理、保証アナリティクスに対応する、より大きなEV設置基盤と広範なアドレス可能フリートが形成されています。

連邦・州のエネルギー蓄電インセンティブ

エネルギー蓄電インセンティブは、北米バッテリーマネジメントシステム市場における最も明確な成長支援の一つであり続けています。2026年に建設を開始するプロジェクトは、国内コンテンツおよび労働条件を満たした場合、最大50%の投資税額控除の対象となります。FEOCの回収規則も、禁止された外国事業体への支払いが資産の存続期間にわたって当初の税制優遇を危うくする可能性があるため、調達決定をより敏感にしています。これにより、米国およびカナダで製造されたUL 1973認証済みG5プラットフォームを持つNuvation Energyなどの国内サプライヤーの地位が向上しています。カナダの州プログラムも需要側の蓄電需要を構築しており、北米バッテリーマネジメントシステム市場における調達決定の中心にUL 1973およびUL 9540への準拠を置き続けています。

リチウムイオンバッテリーコストの低下

セルコストの低下により、北米バッテリーマネジメントシステム市場における制御、アナリティクス、認証の商業的価値が拡大しています。バッテリーパックが安価になるにつれ、BMSハードウェアおよびソフトウェアがシステム全体の経済性に占める割合が大きくなっています。これは、購買者がライフサイクルコスト、保守性、リモート可視性を重視する蓄電および産業用バックアッププロジェクトで最も重要です。北米の蓄電セル製造も急速に拡大しており、LGエナジーソリューションのホランド工場は専用蓄電セル容量を4GWhから16.5GWhに拡大し、地域生産量は2026年末までに50GWhを目標としています。この地域規模の拡大により、バッテリー展開がより手頃になり、以前はより単純なモニタリングシステムに依存していたコスト重視の用途からの需要が開拓されるはずです。

電力会社主導のV2GパイロットによるBMSの高度化ニーズ

車両グリッド連系(V2G)プログラムは、北米バッテリーマネジメントシステム市場において新たなソフトウェアおよび制御要件を生み出しています。PG&Eは2026年4月にテスラのサイバートラックプラットフォームを用いたAC方式のV2Gプログラムを開始し、双方向電力をパイロット段階からカリフォルニア州における商業運用モデルへと移行させました。テキサス州でのトヨタとOncorの連携、メリーランド州でのフォードとSunrunの連携による以前のプログラムは、BMSロジックが双方向電力フローの下でディスパッチタイミング、熱制御、保証に敏感な劣化を管理する必要があることを示しました。これにより、低遅延制御APIおよびより緊密な電力会社との相互運用性の価値が高まっています。グリッド収益とバッテリー健全性の制約のバランスを取れるベンダーは、北米バッテリーマネジメントシステム市場においてより魅力的なソフトウェアポジションを獲得するはずです。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 熱暴走による安全リコール | -1.5% | 米国、カナダおよびメキシコのサプライチェーンへの波及あり | 短期(2年以内) |

| 輸入セルへの依存 | -2.0% | 3カ国すべて、メキシコでより深刻なエクスポージャー | 中期(2〜4年) |

| メキシコにおける機能安全試験所の不足 | -0.6% | メキシコ | 中期(2〜4年) |

| SoCアルゴリズムの特許の壁 | -0.7% | 米国およびカナダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

熱暴走による安全リコール

安全リコールは、EV普及に対する短期的な評判上の圧力をもたらす一方で、北米バッテリーマネジメントシステム市場においてより強力な制御ロジックへの需要を高めています。2025年10月、リコール番号25V655は米国の日産LEAF 19,077台を対象としており、レベル3充電中の急速過熱リスクがリチウム析出物および高充電条件下での制御の弱さに関連していました。このような事象は、OEMおよびサプライヤーがセンシング、熱モデル、検証により多くの費用を投じることを促すことが多いです。短期的な問題は、リコールの報道が消費者の採用を遅らせ、新車の設置ペースを低下させる可能性があることです。ISO 26262およびUL 2580への準拠もコストとエンジニアリング時間を増加させ、小規模な参入者にとって参入障壁を高めています。

輸入セルへの依存

輸入セルへの依存は、北米バッテリーマネジメントシステム市場において最も明確な構造的サプライリスクであり続けています。メキシコは2026年2月時点でEVバッテリーセルの商業生産を開始しておらず、地域のバッテリープログラムが輸入に依存し、地域調達計画が複雑化しています。これは、BMSインターフェース、ソフトウェア検証、コンプライアンス作業がバッテリープロジェクトの初期段階で固定されることが多いため重要です。プログラムの後半でセルの原産地が変わると、インテグレーターは通信、制御、文書を再作業する必要が生じる場合があります。国内製造能力は拡大していますが、サプライ移行は依然として北米バッテリーマネジメントシステム市場全体でタイミングリスクとコスト圧力をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

バッテリータイプ別:固体電池がリチウムイオンベースを再編

リチウムイオンは2025年のバッテリータイプセグメントの68.4%を占め、北米バッテリーマネジメントシステム市場における現在の需要の中心に位置し続けています。この地位は、EVプラットフォームの標準化、成熟したサプライチェーン、およびリチウムイオンの挙動に基づいてすでに訓練されたソフトウェアモデルを反映しています。設置基盤も、液体電解質セルの充電状態、バランシング、熱モデルの実績を持つサプライヤーに有利に働いています。これらの優位性により、調達規則や新しい化学物質が開発計画を変え始めても、リチウムイオンは近期の車両および蓄電プログラムで優位を保つはずです。

固体電池バッテリーマネジメントシステムは2031年にかけてCAGR 31.8%で成長すると予測されており、北米バッテリーマネジメントシステム市場において最も急速に進展するバッテリータイプの変化となっています。固体電解質は異なるセンシングアプローチを必要とし、従来のクーロンカウントおよび開回路電圧法はこれらの抵抗プロファイルに対して信頼性が低いため、サプライヤーは早期から関与しています。[2]LGエナジーソリューション、「B.aroundインタビュー第1部」、LGエナジーソリューション、inside.lgensol.com 鉛酸、ニッケル系、フローバッテリーは産業用UPS、ハイブリッドパワートレイン、多時間蓄電などのより限定的な用途に引き続き対応していますが、同様のプラットフォーム勢いは持っていません。IEC 62619およびISO 26262に基づく早期アルゴリズム認証は資格取得コストを引き上げますが、固体電池プログラムが量産に移行した後のサプライヤーにとってより強力な切り替え障壁も生み出します。

トポロジー別:分散型設計が耐障害性とスケールでリード

分散型トポロジーは2025年のセグメントの39.3%を占め、CAGR 21.1%での成長も予測されており、北米バッテリーマネジメントシステム市場においてリーディングデザインとしては異例の状況です。電力会社は障害伝播を制限しモジュール拡張をサポートするため、このアーキテクチャを好んでいます。この傾向は、購買者がシステムの分離、耐障害性、障害時の部分的な稼働時間をより重視するようになるにつれて強まっています。この設計はまた、単一の障害が高価値の設備に影響を与える可能性がある大型蓄電資産の保険および運用上のエクスポージャーを低減するのに役立ちます。

集中型トポロジーは、コンパクトなフットプリントと車両安全規則に基づくより単純な型式認定経路を提供するため、多くの自動車プログラムに引き続き適合しています。モジュール型システムは、チャンネル数を用途に合わせてより効率的に調整できるため、800ボルトEVパックおよび再利用バッテリー蓄電で地位を確立しています。BorgWarnerのモジュール型BMSプラットフォームは、車両サプライヤーがその柔軟性を乗用車および商用車プログラム全体でのクロスプラットフォームの優位性に転換する方法を示しています。ハイブリッド設計も、中央制御の低コストと分散センシングの耐障害性を同一設備内で求める顧客向けに登場しています。

コンポーネント別:ソフトウェアの成長がハードウェアの量を上回る

ハードウェアは2025年のコンポーネント内の北米バッテリーマネジメントシステム市場シェアの67.8%を占めており、物理的な制御ユニット、センサー、モニタリングICが現在の支出の大部分を定義しています。これは、認証済みセンシングハードウェアが必須である自動車およびグリッドプロジェクトの規模を反映しています。購買者は依然として測定精度、安全実績、統合サポートを中心にベンダー選定を行っています。バッテリーマネジメントシステム業界では、これにより半導体リーダーおよびハードウェアサプライヤーが主要な設計受注の中心に位置し続けています。

ソフトウェアは2031年にかけてCAGR 21.9%で成長すると予測されており、北米バッテリーマネジメントシステム市場において最も急速に成長するコンポーネント層となっています。LGエナジーソリューションのB.aroundプラットフォームはこの変化を反映しており、AIベースのツールを安全診断、劣化予測、走行パターン最適化に適用し、従来の手法よりも残存容量の誤差範囲を狭めています。Texas Instrumentsもワイヤレスバッテリーマネジメントシステム設計を推進しており、配線を削減し商用EVパックでの無線更新をより実用的にしています。ハドウェアが成熟するにつれ、定期的なアナリティクス、サイバーセキュリティ層、リモートサービスツールが基本的なモニタリング機能単独よりも多くの価値を獲得するはずです。

電圧範囲別:高電圧システムが技術的ペースを設定

60V超の高電圧システムは2025年の電圧範囲セグメントの62.3%を占め、北米バッテリーマネジメントシステム市場における主要な価値プールであり続けています。800ボルトEVプラットフォームおよび大型蓄電スタックへの移行は、センシングの複雑さと平均システム価値の両方を高めています。パック電圧が上昇するにつれて精度がより重要になります。わずかな測定誤差でも、より大きな安全、保証、性能上の影響をもたらす可能性があるためです。これにより、サプライヤーは冗長性、長期ドリフト安定性、より広い熱動作範囲に注力するようになっています。

高電圧BMSは2031年にかけてCAGR 17.6%と最も急速に成長する電圧クラスでもあり、北米バッテリーマネジメントシステム市場の上位に投資が集中し続けています。Texas InstrumentsのRES60A-Q1は、長い動作寿命にわたる精密な高電圧測定のために設計されたコンポーネントの対応を示しています。中電圧システムは軽電動車両、産業用AGV、倉庫自動化に引き続き対応し、低電圧設計はポータブルデバイスおよび民生用電子機器を中心としています。より厳格な自動車資格基準が、単純なモニタリング製品と大型バッテリープラットフォームに必要な認証済みソリューションとの差を広げています。

用途別:自動車がリードしながら蓄電が需要構成を変える

自動車は2025年の用途セグメントの48.9%を占め、北米バッテリーマネジメントシステム市場において車両が最大の最終用途であり続けています。長年にわたる認証作業、サプライヤーの連携、プラットフォームの規模が依然として自動車プログラムに強力な運用上のリードをもたらしています。そのリードはパック検証、保証アナリティクス、大量調達関係において最も明確です。新しい需要の中心が車両生産単独よりも速く成長しているため、用途の構成は依然として変化しています。

定置型エネルギー蓄電は2031年にかけてCAGR 25.4%で拡大すると予測されており、北米バッテリーマネジメントシステム市場において最も急速に成長する用途となっています。IRAの支援、再生可能エネルギー統合ニーズ、データセンターの電力戦略がグリッドおよび商業用蓄電におけるBMSへの需要を高めています。マイクロソフトのバージニア州における500MWhの併設蓄電プロジェクトは、バッテリー資産がバックアップシステムではなく収益を生み出すグリッドツールとして構築されていることを示しています。二次利用バッテリーの展開も、60Vから1,500Vまでの複数の化学物質と電圧をサポートするNuvation EnergyのG5のような設定可能なプラットフォームを好む新たな用途層を生み出しています。

地域分析

米国におけるバッテリー管理システム市場

米国は2025年の北米バッテリーマネジメントシステム市場シェアの78.6%を占め、地域最大の需要センターであり続けています。連邦蓄電税額控除、EV製造規模、大規模なデータセンターの電力需要が引き続き展開活動を支えています。テキサス州だけで2024年から2025年にかけて40GWの独立型蓄電系統連系申請を記録しており、BMS調達に関連するプロジェクトパイプラインの規模を示しています。カリフォルニア州とテキサス州を合わせると2025年までの米国BESS設置容量の55%を占め、国内グリッドバッテリー工場の生産量は2026年末までに年間145GWhに達すると予測されています。FERC命令2222も、カリフォルニア州、ニューヨーク州、バージニア州、コロラド州などの州が双方向BMSプラットフォームの早期展開地となるのを支援しています。

カナダは量的な基盤は小さいですが、研究開発、構造化された調達、寒冷地でのバッテリー性能において強い影響力を持っています。オンタリオ州のIESOは2025年のLT2プロセスで1.6GWの新規蓄電容量を求めており、北米バッテリーマネジメントシステム市場に安定した電力会社パイプラインを支援しています。連邦支援には2025年10月のバッテリーイノベーション向けCAD 2,200万(USD 1,610万)および2026年4月のケベック州重点バッテリープロジェクト向けCAD 1,100万(USD 790万)も含まれています。2026年2月に再導入されたカナダのEV購入インセンティブ(最大CAD 5,000(USD 3,600))は、より安定したフリート成長と継続的な自動車需要を支援するはずです。

メキシコは北米バッテリーマネジメントシステム市場において最も急速に成長する国であり、2031年にかけてCAGR 19.1%で拡大すると予測されています。2025年3月の蓄電フレームワークとその後の許可規則により、民間投資家が国家電力システム内に蓄電を展開するためのより明確な経路が提供されました。サンルイスポトシ州でのBMWのEUR 8億(USD 8億6,400万)のバッテリーモジュールプロジェクトおよびPomegaのUSD 4億のLFP投資は、地域生産がBMS統合に近づいていることを示しています。市場は依然として機能安全試験所の容量が限られており、エンジニアリング基盤も小さいですが、ニアショアリングと新たなバッテリー投資により、メキシコは地域平均を上回る成長を続けるはずです。

メキシコにおけるバッテリー管理システム市場

メキシコは同地域で最もダイナミックな市場として台頭しており、2024年から2029年にかけて年間約16%の成長が見込まれています。同国のバッテリー管理システム市場は、電気自動車製造インフラへの多額の投資によって変革期を迎えています。テスラのモンテレー近郊への50億米ドルの工場建設やアウディのプエブラへの数十億ユーロの投資を含む主要製造施設の設立は、強い市場ポテンシャルを示しています。2030年までに追加30GWの再生可能エネルギーを導入するという政府のコミットメントは、系統貯蔵用途におけるエネルギー貯蔵管理システムに新たな機会を創出しています。北米製造ネットワークにおける同国の戦略的位置づけと、データセンターインフラへの最近の投資が相まって、市場成長に適した環境を醸成しています。消費者レベルでのEV普及における課題にもかかわらず、産業・商業セクターが高度な産業用バッテリー管理ソリューションへの需要を牽引し続けています。

カナダにおけるバッテリー管理システム市場

カナダのバッテリー管理システム市場は、電気自動車製造とバッテリー生産インフラへの多額の投資を特徴としています。同国の自動車セクターは大きな変革を遂げており、ホンダなどの主要メーカーがオンタリオ州の新製造施設に150億米ドルを投じることを表明しています。市場は、フィッツロイおよびトレイルロードのバッテリーエネルギー貯蔵システムを含む多数のバッテリーエネルギー貯蔵プロジェクトの開発によってさらに強化されています。2050年までにネットゼロ排出を達成するというカナダのコミットメントが、さまざまな用途における電力管理システムソリューションの採用を促進しています。マイクロソフトのケベック州への多額の投資に代表されるデータセンター拡大への注力が、信頼性の高いバッテリーモニタリングシステムソリューションへの追加需要を創出しています。市場は再生可能エネルギー技術の普及拡大と系統安定化ソリューションへの需要増大からも恩恵を受けています。

その他の国々におけるバッテリー管理システム市場

北米の残余地域は、バッテリー管理システムセクターにおいてさまざまなレベルの市場発展を示しています。これらの地域は、再生可能エネルギー統合と産業用途における新興の機会を特徴としています。これらの地域における市場発展は主に、工業化の進展、エネルギー貯蔵ソリューションへの認識向上、電気自動車の段階的な普及によって推進されています。これらの市場は規模では小さいかもしれませんが、特に通信やバックアップ電源システムなどの特化した用途において、地域全体の市場ダイナミクスにおいて重要な役割を果たしています。これらの地域における将来の成長ポテンシャルは、クリーンエネルギー普及と産業近代化を促進する政府のイニシアチブと密接に結びついています。

競合環境

北米バッテリー管理システム市場のトップ企業

北米バッテリーマネジメントシステム市場は、半導体では適度に集中しており、システムインテグレーションおよびソフトウェアではより分散しています。Texas Instruments、Analog Devices、STMicroelectronics、ルネサスは、自動車グレードの資格取得、長い設計サイクル、アルゴリズムIPの複製が困難なため、バッテリーモニタリングICで強固な地位を保持しています。Texas InstrumentsはCES 2026でワイヤレスBMSを商用EVパック向けの量産対応として位置づけ、配線削減とOTA対応アーキテクチャをプレミアムオプションではなく標準機能にする取り組みを示しました。STMicroelectronicsは2026年4月にISO 26262 ASIL-D対応のL9963Eマルチセルモニタリングで安全面を強化しました。市場のこの層は、価格競争だけでなく、規模、認証の深さ、プラットフォームの継続性をより重視します。

競争はシステム層で変化しており、自動車サプライヤーとグリッドスペシャリストは北米バッテリーマネジメントシステム市場において非常に異なる経路をたどっています。BorgWarnerは2026年2月に量産BMSプログラムを拡大し、BEVおよびPHEV用途の追加のBセグメントおよびCセグメント乗用車と小型商用車をカバーし、大量生産自動車用途でのリーチを深めました。Nuvation Energyは逆のアプローチを取り、米国およびカナダで製造されたプラットフォームと標準製品に適合しない用途向けのカスタム設計サービスを持つFEOC対応グリッド蓄電に注力しています。これらの動きは、競争優位性が広範であることよりも、特定のバッテリープログラムのコンプライアンス、認証、サービスニーズに合致することにより依存するようになっていることを示しています。

ソフトウェアと二次利用バッテリーを巡る第二の競争が形成されており、化学物質の多様性とクラウドアナリティクスがハードウェアの量単独よりも重要になっています。LGエナジーソリューションのQualcommとのSoCベース診断ソリューションに関する取り組みは、より高い演算能力が別途サーバー接続なしにリアルタイムの健全性モニタリングとAIベースの安全分析をサポートするモデルを示しています。Moment EnergyとNuvation Energyも、用途が設定可能な制御ロジックと強力な安全検証を必要とするため、再利用バッテリーシステムで注目を集めています。ソフトウェア主導の参入者は依然として既存サプライヤーに圧力をかけることができますが、北米バッテリーマネジメントシステム市場で持続的なシェアを獲得するには、電力会社との相互運用性、サイバーセキュリティの信頼性、認証サポートが必要です。

多様なプレーヤーがダイナミックな市場構造を形成

北米のBMS市場は、グローバルコングロマリットと専門テクノロジープロバイダーのバランスの取れた組み合わせを示しており、革新と市場成長を促進する競争環境を生み出しています。Texas InstrumentsやSchneider Electricなどの大手多国籍企業は、豊富なリソースと確立された流通ネットワークを活用して大きな市場シェアを維持する一方、Nuvation Energyなどの専門プレーヤーは特定の用途向けのニッチなソリューション開発に注力しています。市場構造は、Sensata TechnologiesによるLithium Balanceの買収や、確立されたプレーヤーと新興テクノロジープロバイダーとのさまざまな協業に見られるように、戦略的買収とパートナーシップを通じた継続的な統合を特徴としています。

競合環境は、BMS機能をより広範な電気自動車ソリューションポートフォリオに統合した自動車業界の大手企業の存在によってさらに形成されています。市場参加者は、コンポーネント製造からシステム統合に至るバリューチェーンにおける地位を強化するため、垂直統合戦略をますます追求しています。業界では、バッテリーメーカーとBMSプロバイダーとの戦略的提携のトレンドが見られ、製品提供と市場リーチを強化するエコシステムパートナーシップを構築しています。このような協調的アプローチは、バッテリー管理システムセクターにおける複雑な技術要件と進化する標準に対応するために不可欠となっています。

革新と統合が将来の成功を牽引

北米BMS市場での成功は、複数の用途にわたる顧客ニーズの進化に対応できる高度でスケーラブルなソリューションを開発する企業の能力にますます依存しています。市場の既存プレーヤーは、特にワイヤレス接続、人工知能統合、高度な診断機能などの分野における継続的な技術革新に注力する必要があります。システム統合や導入後のメンテナンスを含む包括的なサポートサービスを提供する能力が、競争優位性の維持において重要となっています。企業はまた、特に自動車および系統規模のエネルギー貯蔵用途において、厳格な安全基準と規制要件を満たす強力な能力を示す必要があります。

新興プレーヤーや市場参入者にとって、特化したソリューションと対象市場セグメントによる差別化が成長への実行可能な道筋を提供します。成功要因には、特定の用途向けのコスト効率の高いソリューションの開発、バッテリーメーカーやシステムインテグレーターとの強固なパートナーシップの構築、急速に進化する技術標準への適応における柔軟性の維持が含まれます。再生可能エネルギー統合と系統近代化への関心の高まりは、これらの新興市場ニーズに効果的に対応できる企業に機会をもたらしています。企業はまた、製品開発と製造プロセスにおける持続可能性と環境コンプライアンスの重要性の高まりを考慮する必要があり、これらの要素が顧客の意思決定と規制要件にますます影響を与えています。

北米バッテリー管理システム業界リーダー

Texas Instruments Inc.

Sensata Technologies Inc.

BorgWarner Inc.

Nuvation Energy

Schneider Electric SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Nuvation EnergyとStem, Inc.は、StemのPowerTrackエネルギーマネジメントシステムとNuvation EnergyのUL 1973認証済みBMSを組み合わせた、完全に北米製のBESS制御ソリューションを提供するための共同マーケティング契約を締結しました。この契約は米国グリッド蓄電調達における高まるFEOCコンプライアンス要件を対象とし、展開前の共同性能検証を含みます。

- 2026年4月:PG&Eとテスラはカリフォルニア州で初のAC方式の車両グリッド連系(V2G)プログラムを開始し、テスラサイバートラックオーナーがPowershare Gatewayテクノロジーを介してリッドに電力を供給できるようにしました。AC方式システムはDC V2G設備と比較してハードウェアコストを削減し、参加者に最大USD 4,500のインセンティブを提供し、双方向BMS展開における商業的マイルストーンを達成しました。

- 2026年2月:BorgWarnerは、BEVおよびPHEV用途の追加のBセグメントおよびCセグメント乗用車と小型商用車をカバーするために、グローバルOEMとの量産BMSプログラムを拡大し、2029年から拡大生産を開始します。モジュール型BMSは最大800ボルトパックをサポートし、ASIL D機能安全要件を満たしています。

- 2026年1月:Texas InstrumentsはCES 2026でワイヤレスBMSプロトコルを商用EVパック向けの量産対応ソリューションとして位置づけ、CC2662R-Q1ワイヤレスMCU上で時分割周波数ホッピング2.4GHzプロトコルを使用しました。システム最大100ノードをサポートし、遅延は2ms未満で、車両1台あたり15〜20kgを追加するデイジーチェーン銅配線の排除を目指しています。

北米バッテリー管理システム市場レポートの調査範囲

バッテリーマネジメントシステム(BMS)は、バッテリーの充放電を制御・監視し、バッテリーパックの状態と状況に関する通知を提供する電子システムです。BMSの主要な機能の一つは、バッテリーを損傷から保護するための重要な安全機能を提供することです。

北米バッテリーマネジメントシステム市場は、バッテリータイプ、トポロジー、コンポーネント、電圧、用途、地域別にセグメント化されています。バッテリータイプ別では、市場はリチウムイオン、鉛酸、ニッケル、フロー、固体電池にセグメント化されています。トポロジー別では、市場は集中型、分散型、モジュール型、ハイブリッド型システムにセグメント化されています。コンポーネント別では、市場はハードウェアとソフトウェアにセグメント化されています。電圧別では、市場は低電圧、中電圧、高電圧システムにセグメント化されています。用途別では、市場は自動車、定置型蓄電、民生用電子機器、産業・通信UPS、医療、航空宇宙・海洋用途にセグメント化されています。地域別では、市場は米国、カナダ、メキシコにセグメント化されています。レポートは北米3カ国のバッテリーマネジメントシステム市場の規模と予測もカバーしています。各セグメントの市場規模と予測は金額(USD)ベースで行われています。

| 定置型 |

| ポータブル型 |

| 輸送型 |

| 米国 |

| カナダ |

| 北米その他 |

| 用途別 | 定置型 |

| ポータブル型 | |

| 輸送型 | |

| 地域別市場分析(地域のみ:2028年までの市場規模と需要予測) | 米国 |

| カナダ | |

| 北米その他 |

レポートで回答される主要な質問

2031年における北米のバッテリーマネジメントシステムの見通しは?

北米バッテリーマネジメントシステム市場は、2026年のUSD 28億3,000万から2031年までにUSD 56億1,000万に達すると予測されており、CAGR 14.67%で成長します。

地域で最も急速に拡大しているバッテリータイプは何ですか?

固体電池バッテリーマネジメントシステムは、成熟したリチウムイオンプログラムを大きく上回り、2031年にかけてCAGR 31.8%と最も急速に成長すると予測されています。

ソフトウェアがハードウェアよりも速く地位を確立しているのはなぜですか?

ハードウェアは2025年に依然として67.8%のシェアでリードしていますが、購買者が診断、アナリティクス、リモートアップデート機能をより重視するようになっているため、ソフトウェアはCAGR 21.9%で成長しています。

需要構成を最も変えている最終用途はどれですか?

自動車は2025年に48.9%のシェアで最大の用途であり続けていますが、定置型エネルギー蓄電はCAGR 25.4%でより速く成長しており、調達の優先事項を再編しています。

メキシコが米国やカナダよりも速く成長しているのはなぜですか?

メキシコはCAGR 19.1%で成長すると予測されており、ニアショアリング、蓄電規制、新たなバッテリー製造投資が産業および自動車プログラムへのBMS統合を牽引しているためです。

成長に影響を与える主なリスクは何ですか?

熱暴走リコール、輸入セルへの依存、メキシコにおける機能安全インフラの限界が、展開タイミングとサプライヤー資格取得に対する主な制約として残っています。

最終更新日: