バングラデシュ通信MNO市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

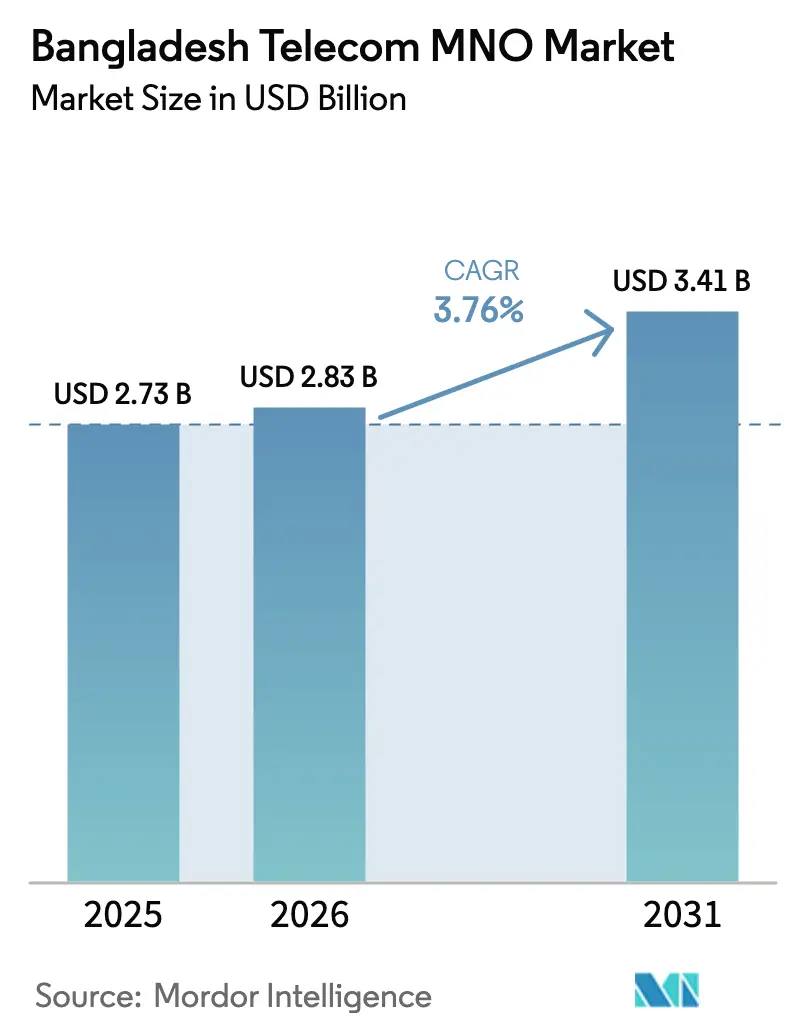

| 基準年の市場規模 (2025) | 2.73 十億米ドル |

| 市場規模 (2026) | 2.83 十億米ドル |

| 市場規模 (2031) | 3.41 十億米ドル |

| 成長率 (2026 - 2031) | 3.76% CAGR |

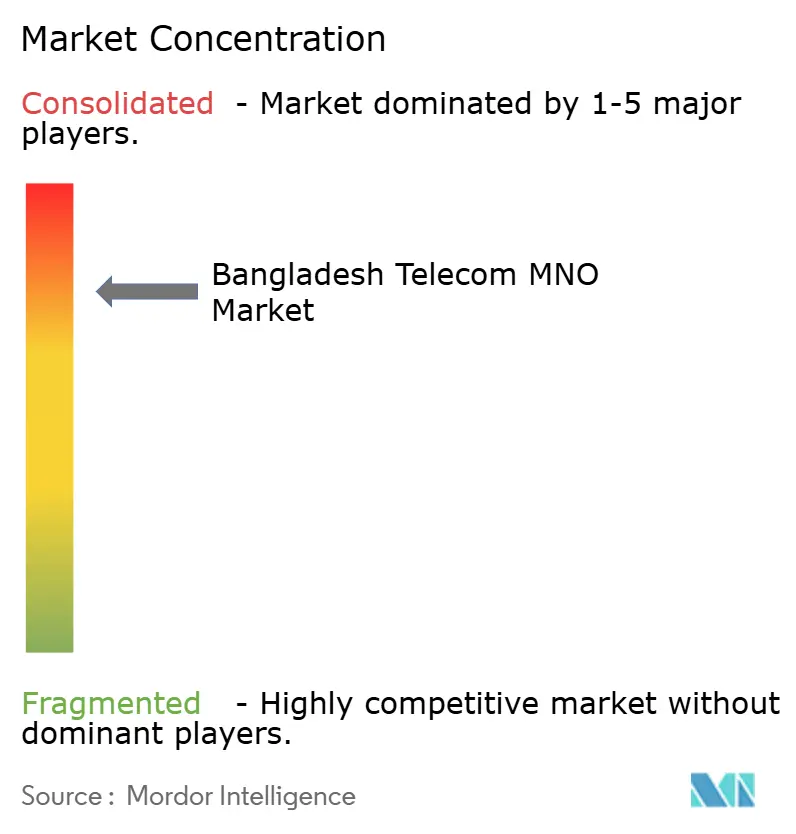

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバングラデシュ通信MNO市場分析

バングラデシュ通信MNO市場規模は、2025年のUSD 27億3,000万から2026年にはUSD 28億3,000万に成長し、2026年〜2031年の3.76%のCAGRで、2031年までにUSD 34億1,000万に達する見込みです。

この緩やかな拡大は、普及率が国内の飽和水準に近づく中で、加入者獲得から価値抽出へのシフトを反映しています。データ優先の利用パターン、野心的な国家主導のデジタルアジェンダ、および通信網共有の効率化が相まって、インフレ高進とスペクトラムコストが事業者マージンを圧迫するなかでも、緩やかな収益成長を維持しています。競争は表面上の料金よりも、差別化されたサービス品質とバンドル型デジタルサービスを軸に展開されています。海底ケーブルのアップグレード、農村部の光ファイバー敷設、およびIoTパイロットが設備投資水準を高い状態に保つ一方で、将来的な収益源を広げる効果もあります。事業者は同時に、1億7,100万人の国民のデータトラフィックを停止しうる規制上の不確実性や断続的なインターネット遮断にも直面しており、日々の収益を損ない、投資家心理を悪化させるリスクが存在します。

主要レポートのポイント

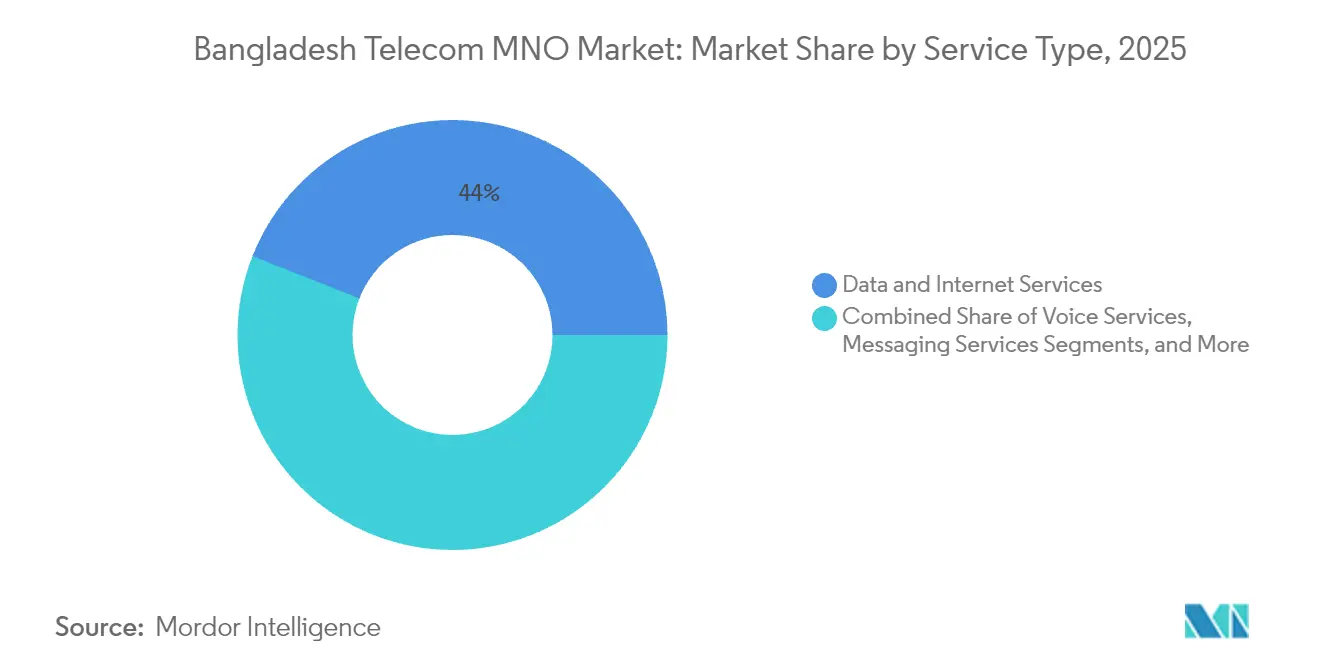

- サービスタイプ別では、データ・インターネットサービスが2025年のバングラデシュ通信MNO市場シェアの44.02%を占め、IoT・M2Mサービスは2031年にかけて3.99%のCAGRで拡大する見込みです。

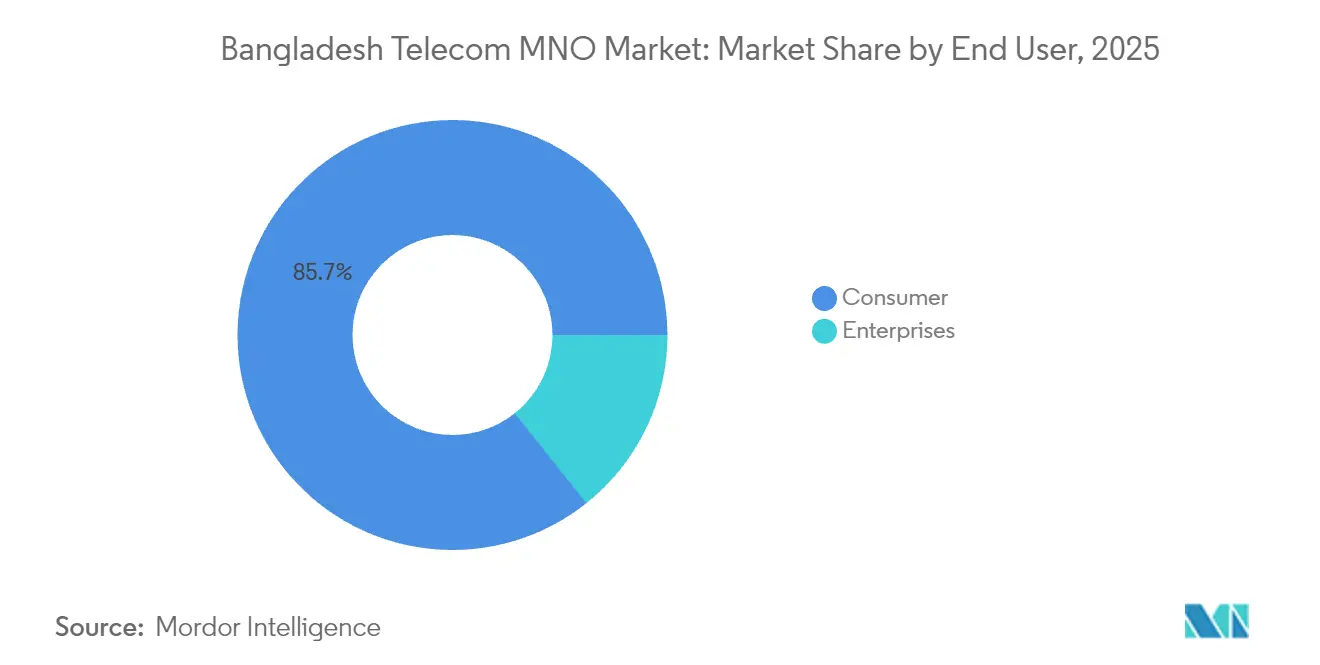

- エンドユーザー別では、消費者向けサービスが2025年のバングラデシュ通信MNO市場規模の85.70%のシェアを保持し、企業向けセグメントは2026年から2031年にかけて4.47%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

バングラデシュ通信MNO市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの(〜)%の影響 予測 | 地理的 関連性 | 影響タイムライン |

|---|---|---|---|

| 低価格スマートフォンが牽引するモバイルデータ消費の急増 | +1.2% | 都市部での普及率が高い全国的な影響 | 短期(2年以内) |

| 4Gネットワークの加速的拡大と 3Gスペクトラムの再利用 | +0.9% | 農村部の接続格差を優先した全国的な取り組み | 中期(2〜4年) |

| デジタル金融サービスの台頭による データ収益化の促進 | +0.7% | 農村部が最も高い成長を示す全国的な影響 | 中期(2〜4年) |

| 政府の「スマートバングラデシュ2041」 デジタルインクルージョンアジェンダ | +0.6% | 政府のデジタル化に焦点を当てた全国的な取り組み | 長期(4年以上) |

| 2025年のSEA-ME-WE-6ケーブル開通による 国際帯域幅の倍増 | +0.4% | データ輸出機会を実現する全国的な影響 | 短期(2年以内) |

| 農村部の展開コストを削減する アクティブRAN共有に関するMoU | +0.3% | 農村部、特に遠隔地区 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

低価格スマートフォンが牽引するモバイルデータ消費の急増

低価格のアンドロイド端末によってデバイスの入手しやすさが向上し、スマートフォン利用率は2019年の40%から2025年には推計69%に上昇する見込みです [1]ラシェドゥル・イスラム、「バングラデシュの2025年5Gネットワーク利用者は6%にとどまる見込み」、ザ・ビジネス・スタンダード、tbsnews.net。高精細な画面とアプリのエコシステムが動画ストリーミングやソーシャルコマース利用を促進し、加入者をより大容量のデータバンドルへと誘導しています。この効果は平均データ消費量に顕著に現れており、2022年の月間3.1GBから2024年には6.4GBへと急増しました。事業者は現在、ARPUの3分の1以上をデータ追加オプションから得ており、音声通話を上回っています。農村部での普及も注目に値します:農村部における携帯電話の保有率は10年間で29.85%から56.07%へと上昇し、デジタルデバイドの縮小を示しています。これらのトレンドが、スペクトラムとネットワーク高密度化への継続的な需要を支え、バングラデシュ通信MNO市場をデータ中心の投資対象として定着させています。

4Gネットワークの加速的拡大と3Gスペクトラムの再利用

スペクトラムの再利用と2024年における新たな2.6GHz帯の割り当てにより、事業者はさらに14,000か所の4Gサイトを開設し、人口カバレッジを97%に引き上げることができました [2]スタッフレポーター、「GrameenphoneとRobiがBTRCから追加の2.6GHzスペクトラムを取得」、ディベロッピング・テレコムス、developingtelecoms.com。Banglalinkの3G完全停波により連続した帯域ブロックが解放され、現在はレイテンシを20%低減しながら2倍のLTEトラフィックを担っています。RobiとBanglalinkのアクティブRAN共有協定により、農村部4,000か所のセルにおける重複した鉄塔建設が回避され、設備投資が30%削減されるとともに回収期間が短縮されています。スペクトラム効率の向上により、事業者はSMEブロードバンド向けの固定無線アクセスの試験運用が可能となり、バングラデシュ通信MNO市場内に新たな開拓可能な収益ポケットが生まれています。

デジタル金融サービスの台頭によるデータ収益化の促進

bKashの7,000万人の顧客を筆頭とするモバイルマネーウォレットは、2024年度に9兆9,000億BDTを処理し、前年比30%増を記録しました [3]エディトリアルデスク、「モバイルマネー:規模と戦略転換の恩恵を受けてbKashが黒字化」、ナスダック、nasdaq.com。送金、認証、確認といった各取引プロセスはパケットデータに依存しており、金融包摂の勢いをメガバイト販売の増加へと転換しています。事業者はAPI連携やゼロレーティングのウォレットアクセスと有料SNSパックをバンドルした共同ブランドSIMを通じてプラットフォーム手数料を得ています。農村部の商店がマイクロ決済用のQRコードを採用するにつれ、バングラデシュ通信MNO市場がかつて音声収益のみを得ていた農村部でも追加的なデータ需要が生まれています。フィンテックと通信事業者のエコシステムの相互作用が、プリペイド加入者をより離脱しにくい複合サービス利用者へと転換し、顧客生涯価値を高めています。

政府の「スマートバングラデシュ2041」デジタルインクルージョンアジェンダ

国家計画は、電子政府サービスへの普遍的アクセス、遠隔学習、および遠隔医療の実現を目標としており、これらはすべて安定したモバイル帯域幅を必要とします。2,000以上の行政サービスポータルがすでに月間600万件のログインを記録しており、各インタラクションが事業者に収益化できる上流トラフィックの急増をもたらしています。ユニオン・デジタルセンターは、モバイルホットスポットを通じて4,500の準郡に公式文書サービスを提供しており、遠隔の河川中州地域においても一貫した通信速度の維持をネットワークに求めています。スペクトラムロードマップと鉄塔共有に関する規制の明確化が投資利回りを高め、事業者がLTEキャリアアグリゲーションを前倒しで導入し、5G非スタンドアロンのパイロット試験を実施する動機付けとなっています。この政策の推進力が、バングラデシュ通信MNO市場に持続的な需要の基盤を確保しつつ、民間投資を社会経済目標に合致させています。

制約要因の影響分析*

| 制約要因 | CAGRへの(〜)%の 影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 高いスペクトラム料金と 通信固有の課税 | -0.8% | 全事業者に等しく影響する全国的な問題 | 長期(4年以上) |

| 5Gプレミアムへの消費者の 支払い意欲の低さ | -0.5% | 当初は都市部、その後全国に拡大 | 中期(2〜4年) |

| 郡中心部以外での 光ファイバーバックホールの不足 | -0.4% | 農村部および半都市部 | 中期(2〜4年) |

| 政治的混乱による インターネット遮断が事業者収益に打撃 | -0.3% | 都市部が最も影響を受ける全国的な問題 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高いスペクトラム料金と通信固有の課税

バングラデシュの基準価格は地域平均を35%上回っており、1MHzあたり120万人の加入者に対応することを余儀なくされています。これはインドの基準の3倍であり、通話切断件数を増加させています [4]ビジネスデスク、「スペクトラムコストが依然として高止まりする中、通信事業者は通話切断問題に直面」、ザ・ビジネス・スタンダード、tbsnews.net。前払いのオークション代金と5%の追加スペクトラムサーチャージが実効的な資本コストを押し上げ、フリーキャッシュフローを圧迫しています。総収益の3%がすでに規制手数料として徴収されており、事業者はより大規模な5G割り当てへの参加を躊躇し、全国展開が遅延しています。こうした財務的余裕の縮小により、バングラデシュ通信MNO市場は平均ダウンロード速度を14Mbpsから低所得ASEAN諸国の17Mbpsへと迅速に引き上げるような利用体験の質的改善が困難な状況にあります。

政治的混乱によるインターネット遮断が事業者収益に打撃

2024年7月の遮断は4Gデータを30時間にわたって停止させ、通信セクターの推定収益をUSD 3,200万損失させるとともに、モバイルバンキング、ライドヘイリング、物流事業に深刻な影響を与えました。通信網停止への頻繁な訴えは投資家のキャッシュフローモデルに不確実性を注入し、フロンティアアジアのベンチマークと比較してバングラデシュの通信事業者の加重平均資本コストを120ベーシスポイント引き上げています。短期間の指令はまた、信頼性への認識が低下することで顧客離脱を招くリスクを事業者に与えています。断続的な遮断は、厳格なアップタイムのサービスレベルアグリーメントを求める企業向け契約へのシフトというバングラデシュ通信MNO市場の方向性を脅かすものです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データサービスが収益変革を牽引

データ・インターネットサービスが2025年に44.02%で最大の市場シェアを占め、IoT・M2Mサービスはスマートメータリングと資産追跡のパイロット事業の拡大に伴い、3.99%のCAGRで最も高い予測成長率をリードしています。メッセージングサービスは、サイクロン警報がSMSに依存している沿岸地域を中心に、2G機能端末ユーザー層において引き続き重要な位置を占めています。OTT動画サブスクリプションは2024年にダッカとチッタゴンで倍増し、高マージンのコンテンツパートナーシップへの需要を示しています。事業者はHDストリーミングへのアップセル前にゼロレーティングの入門層をバンドルし、単位ARPUを引き上げています。政府の産業用IoT補助金の下で企業が工場の自動化を進めるにつれ、パケット化されたテレメトリが増加し、バングラデシュ通信MNO市場にロングテール型の成長をもたらしています。

データ中心の収益化が歴史的な収益構成を塗り替えています。インフレ調整後の料金が停滞するなかでも、大容量データのトップアップのみを背景にブレンドARPUは前年比4%上昇しました。競争上の差別化はネットワークレイテンシと地域OTT企業とのコンテンツ提携に焦点を当てています。初期の固定無線アクセスパイロットは余剰LTE容量を活用し、月額BDT 799(USD 7.3)で18万世帯の郊外住宅に20Mbpsの家庭用ブロードバンドを提供しています。こうした垂直横断的なイノベーションが、従来の音声サービスを超えて生涯収益の流れを広げています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご覧いただけます

エンドユーザー別:企業セグメントがデジタル導入を加速

消費者向けサービスが2025年に85.70%の市場シェアで支配的な地位を占めており、これはバングラデシュの大きな人口基盤と農村・都市部にまたがるモバイル普及率の上昇を反映しています。企業向けセグメントは、法人のデジタル化推進と高度な接続ソリューションを必要とするスマートバングラデシュ2041プログラムに後押しされ、2031年にかけて4.47%のCAGRで最も成長の早いエンドユーザーカテゴリを代表しています。中小企業はサプライチェーンと電子商取引店舗をデジタル化するにあたり、セキュアなVPNリンクとクラウドオンランプソリューションを求めています。繊維・造船分野の大手コングロマリットは予知保全向けのNB-IoTセンサーを試験導入しており、プライベートAPNとエッジコンピューティングへの需要を高めています。消費者向けサービスは依然として支配的ですが、普及率が頂点に達するにつれ4%未満の成長で頭打ちになっています。事業者は離脱防止のため、無制限のソーシャルバンドルを再パッケージし、MFS(モバイル金融サービス)との連携を通じたマイクロローンオファーを統合することで軟調に対処しています。

Grameenphoneのダッカにあるスーパーコアデータセンターは銀行向けにティアIIIのコロケーションサービスを提供し、Robi AxiataのAxentec施設はISO 27001認証を取得して輸出志向の既製服(RMG)製造業者の誘致を図っています。こうした資産により通信事業者はマネージドセキュリティと災害復旧サービスをアップセルでき、企業の囲い込みを深めています。48省庁向けのERPホスティングの政府アウトソーシングにより、投資リスクを軽減する予測可能な10年契約が加わります。クラウド、接続性、ITサービスの融合が、バングラデシュ通信MNO市場をコモディティの通信事業者から統合デジタルインフラパートナーへと昇華させています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご覧いただけます

地域分析

ダッカ管区は全アクティブSIMの36%を保有し、データトラフィックの42%を占めており、バングラデシュ通信MNO市場の収益の中核をなしています。チッタゴンとシレットが輸出加工・在外国民ハブとして続き、2024年にはいずれも二桁台のデータ成長を記録しました。しかし政策的インセンティブとタワー共有によってラジシャヒとランプルでの展開コストが削減され、都市・農村間の格差は7パーセントポイント差にまで縮小し、南アジアで最小水準となっています。

農村部の光ファイバーバックホールは郡中心部を超えると依然として乏しい状況です。国が支援するファイバー・アット・ホームのバックボーンは現在、64郡87,000村に100万コアキロメートルのケーブルが到達しており、LTEバックホールのアップグレードを可能にし、マイクロ波依存を低減しています。チッタゴンの丘陵地帯とハオール地帯の湿地は地形上の課題をもたらし、平地と比べて維持費を28%押し上げています。スターリンクの参入待ちを含む非静止衛星オプションは、サイクロン多発地帯の離島に100Mbpsのダウンリンクを提供することを約束し、レジリエンスへのリスクを軽減します。

2025年にコックスバザールに陸揚げされるSEA-ME-WE-6ケーブルにより国際帯域幅が増加し、設計容量126テラビット毎秒が追加されるとともに、バングラデシュは南アジア・東南アジア間の通信中継コリドーとして位置付けられます。ホールセールのセール・リースバック契約により、事業者は弾力的な条件で容量をオフロードでき、外貨変動の影響を緩和できます。レイテンシの改善はシレットのリアルタイム音声サポートを担うオフショアBPOプロバイダーに恩恵をもたらし、地域のデジタル雇用クラスターを強化します。地理的にバランスの取れた投資が、バングラデシュ通信MNO市場の包括的な拡大を支えているのです。

競合環境

4つの主要ライセンス取得事業者、Grameenphone、Robi、Banglalink、および国営のTeletalkがアクティブSIMの相当なシェアを掌握していますが、競争は価格よりも利用体験を軸に展開されています。80MHzのスペクトラムを保有するGrameenphoneは9四半期連続で60%を超えるEBITDAマージンを維持しており、確固たる規模の効率性を反映しています。Robiのデータ優先の戦略的位置付けにより、データARPUが総ARPUの62%を占め、競合他社をリードしています。

2024年のRobiとBanglalinkによるアクティブRAN共有に関するMoUにより、3年間で合計設備投資がUSD 1億2,000万削減される一方、農村部のカバレッジが9パーセントポイント拡大します。規制改革も継続しており、バングラデシュ通信規制委員会(BTRC)は2025年に国際ゲートウェイ(IGW)のカルテルを解体し、国際通話着信料を45%引き下げ、VoIP起業活動を解放しました。差し迫った新規参入者としては、外国資本100%保有が認められた衛星インターネットサービスプロバイダーがあり、遠隔地域のバックホールおよびダイレクト・トゥ・コンシューマーのセグメントを侵食する可能性があります。

競争戦略はコンテンツ、クラウド、商取引をますます融合させています。事業者はライドヘイリング、決済、マイクロ保険をバンドルしたスーパーアプリを立ち上げ、エコシステムへの囲い込みを強化しています。日本のセンサーメーカーとの企業向けIoT提携が輸出製造の垂直市場を開拓しています。これらの施策が総体として、バングラデシュ通信MNO市場の成長を持続させながら、従来の端末ベースのARPU依存から収益源を徐々に多様化させています。

バングラデシュ通信MNO業界リーダー

Grameenphone Ltd.

Banglalink

Teletalk Bangladesh Limited

Robi Axiata Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:バングラデシュ衛星会社(Bangladesh Satellite Company Limited)はスターリンクとガジプルおよびベトブニアへのゲートウェイ設置に関する協議を開始し、サービス未到達地域への衛星インターネット展開を加速させています。

- 2025年1月:BTRCは更新申請のなかった7つのPSTNライセンスを取り消し、固定電話音声サービスを国営事業者BTCLの下に集約しました。

- 2024年8月:GrameenphoneとRobiはそれぞれ追加で2.6GHz帯の20MHzを116億BDT(USD 9,860万)で取得し、LTEの輻輳緩和を図りました。

- 2024年5月:RobiとBanglalinkは人口密度の低い地域への4G展開拡大に向けたネットワーク共有MoUに署名しました。

バングラデシュ通信MNO市場レポートのスコープ

通信業界は主に、音声、画像、テキスト、動画などさまざまな形式のデータを伝送するためのインフラ提供に注力しています。バングラデシュにおける通信MNO業界に関するレポートは、通信事業者がバングラデシュの企業および消費者に対して販売するネットワーク、音声、データサービスから生み出される収益を追跡します。

バングラデシュの市場は、通信サービスタイプ(音声サービス、データ・メッセージングサービス[データサービス]、および有料テレビサービス)によってセグメント化されています。本調査にはバングラデシュで事業を展開する主要ベンダーの概要が含まれています。市場規模と予測は、上記の全セグメントについて金額(USD)で提供されます。

| 音声サービス |

| データ・インターネットサービス |

| メッセージングサービス |

| IoT・M2Mサービス |

| OTT・有料テレビサービス |

| その他サービス(付加価値サービス、ローミング・国際サービス、企業向け・ホールセールサービスなど) |

| 企業 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データ・インターネットサービス | |

| メッセージングサービス | |

| IoT・M2Mサービス | |

| OTT・有料テレビサービス | |

| その他サービス(付加価値サービス、ローミング・国際サービス、企業向け・ホールセールサービスなど) | |

| エンドユーザー | 企業 |

| 消費者 |

レポートで回答される主要な問い

バングラデシュ通信MNO市場の現在の収益金額はいくらですか?

市場は2026年にUSD 28億3,000万を生み出し、2031年までにUSD 34億1,000万に成長すると予測されています。

どのサービスカテゴリが収益貢献をリードしていますか?

データ・インターネットサービスが2025年の総収益の44.02%でリードしています。

企業向けセグメントはどの程度の速さで成長していますか?

企業向け接続サービスは2026年から2031年にかけて4.47%のCAGRで拡大すると予測されています。

スペクトラム価格設定は事業者にどのような影響を与えていますか?

高い基準価格は資本コストを押し上げネットワーク品質を制限し、予測CAGRから0.8パーセントポイントを削減しています。

インターネット遮断はこのセクターにとってどれほど重大ですか?

2024年7月の通信停止だけで通信事業者の収益からUSD 3,200万が失われ、高まる規制リスクが浮き彫りとなりました。

どの地域が将来の成長を牽引しますか?

農村部の郡は光ファイバーバックホールの延伸とネットワーク共有から恩恵を受け、ダッカはプレミアムデータ利用の中心であり続けます。

最終更新日: