インドリチウムイオン電池市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

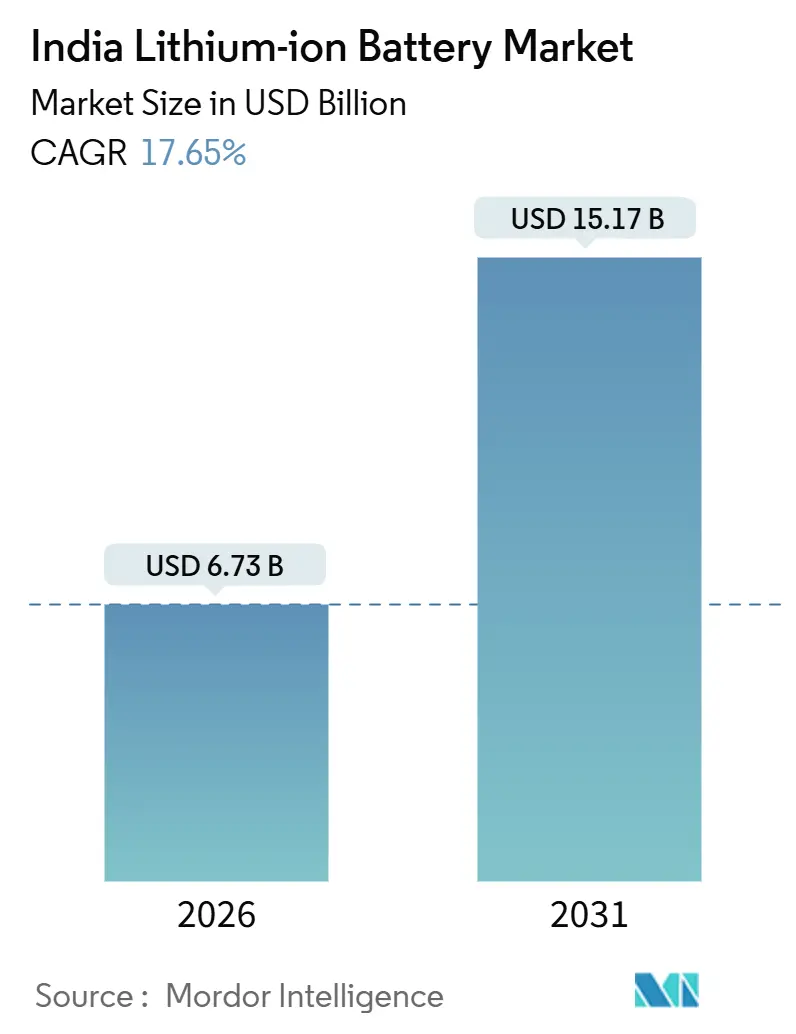

| 市場規模 (2026) | 6.73 十億米ドル |

| 市場規模 (2031) | 15.17 十億米ドル |

| 成長率 (2026 - 2031) | 17.65% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドリチウムイオン電池市場分析

インドリチウムイオン電池市場規模は2026年に67億3,000万USDと推定され、予測期間(2026年〜2031年)にCAGR 17.65%で成長し、2031年には151億7,000万USDに達すると予測されています。

この急勾配の成長軌跡は、強力な政策上の優遇措置、セル生産の現地化加速、およびモビリティ・蓄電経済の劇的な変化に根ざしています。FAME-IIの補助金は電動二輪車およびバスの初期購入価格を最大30%削減し、インド主要都市における新規二輪車販売の48%を電動モデルが占めるに至りました。供給面では、生産連動型インセンティブ(PLI)制度が11社のセルメーカーに対して1兆8,100億インドルピー(21億7,000万USD)を拠出し、輸入セルとのランデッドコスト差を5%未満に縮小しました。SECIおよびNTPCによるグリッドスケール蓄電入札が長期的な需要の礎となる一方、蓄電を組み合わせた企業向け再生可能エネルギー電力購入契約(PPA)が2025年に均等化蓄電コストをインドルピー1キロワット時あたり5ルピー未満に押し下げました。積極的な設備投資を背景とした国内競争の激化により、コスト削減が進み、インドリチウムイオン電池市場は今後10年間にわたって有利に再形成されると予測されています。

主要レポートの要点

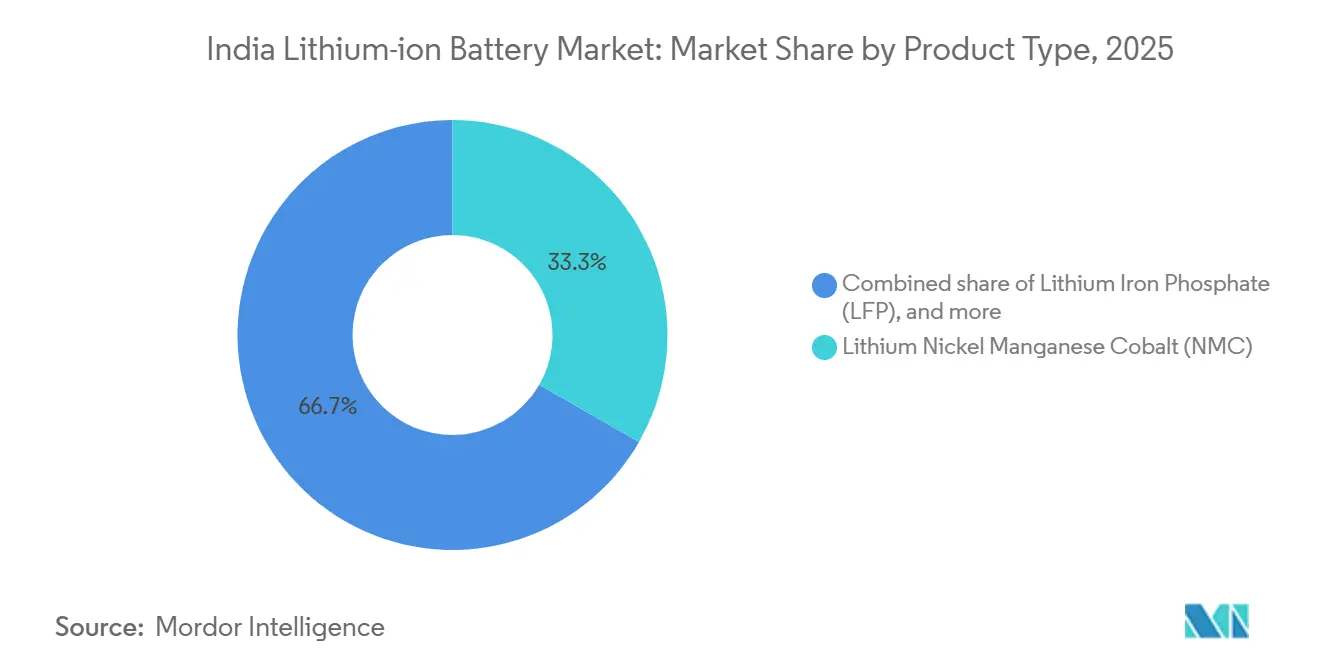

- 化学組成別では、リチウムニッケルマンガンコバルト(NMC)が2025年の収益シェアの33.3%を維持した一方、リチウムイオン電池(LFP)は2031年に向けて年平均成長率27.1%で拡大する見込みです。

- フォームファクター別では、円筒形セルが2025年のインドリチウムイオン電池市場シェアの55.8%を占め、ラミネート型セルは2031年にかけて24.3%の最速CAGRで成長すると予測されています。

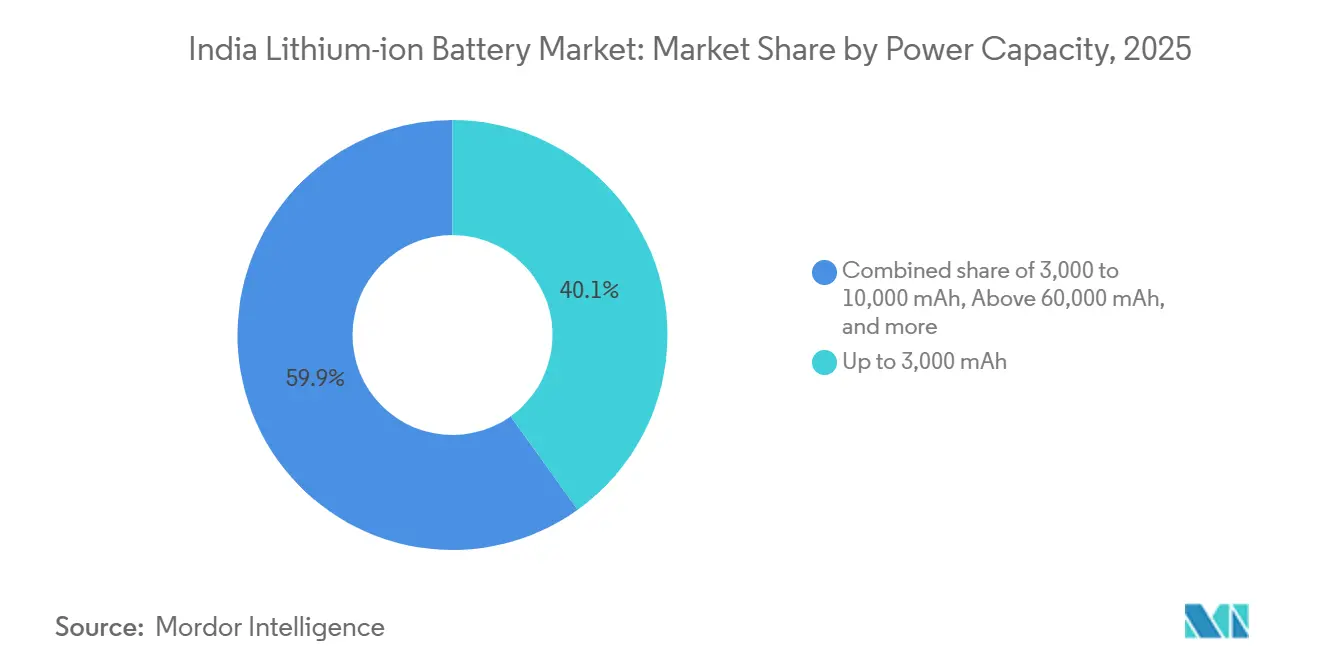

- 電力容量別では、3,000 mAh以下のセグメントが2025年のインドリチウムイオン電池市場規模の40.1%を占めてトップとなり、60,000 mAh超のセグメントは2026年から2031年にかけて28.5%のCAGRで急増すると予測されています。

- 最終用途産業別では、コンシューマーエレクトロニクスが2025年の需要の35.5%を占め、自動車向け用途は年平均成長率25.9%で拡大し、2029年までに最大セグメントになる見通しです。

- Ola Electric、Exide Industries、Amara Raja、LG Energy Solution、およびReliance New Energyが、2025年の国内セル生産能力コミットメントの合計約48%を占めました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インドリチウムイオン電池市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| リチウムイオン電池コスト曲線の加速的低下 | +3.2% | マハーラーシュトラ州、タミル・ナードゥ州、グジャラート州における早期利得を伴う全国規模 | 中期(2〜4年) |

| 政府のFAME-II補助金およびPLI制度 | +4.8% | 全国規模、都市中心部およびPLI指定製造ゾーンに集中 | 短期(2年以下) |

| 都市モビリティにおける電動二輪車ブーム | +3.9% | インドの都市部、第1層・第2層都市が牽引 | 短期(2年以下) |

| SECIおよびNTPCによるグリッドスケール蓄電入札 | +2.1% | 全国規模、ラジャスタン州・グジャラート州・カルナータカ州にプロジェクトが集積 | 中期(2〜4年) |

| 「アートマニルバール・バーラト」政策下でのセル製造の現地化 | +2.6% | タミル・ナードゥ州、グジャラート州、マハーラーシュトラ州、カルナータカ州の製造拠点 | 長期(4年以上) |

| C&Iセグメントにおける企業向け再生可能エネルギー+蓄電PPA | +1.5% | グジャラート州、マハーラーシュトラ州、アーンドラ・プラデーシュ州の産業回廊 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

リチウムイオン電池コスト曲線の加速的低下

原材料価格の冷却および国内規模の拡大により、インドにおける電池パック価格は2025年に1キロワット時あたり132USDから115USDへと低下しました。2026年初頭には、国内生産されたNMCセルのコストが1キロワット時あたり95USDとなり、輸送費およびGSTを加算した中国製輸入品とほぼ同水準となりました。この急速なデフレが価格感応度の高い電動二輪車・三輪車において総所有コストの優位性を電動化側に傾けています。2025年需要の22%を占めるLFPは、NMCに対して部品表(BOM)コストで18〜22%の優位性を持つ一方、エネルギー密度は概ね15〜20%低くなっています。コストパリティの達成により、4時間定置型システムが商業ビルにおいてディーゼル発電機を均等化コストで下回ることが可能となり、この節目は2025年に達成されました。

政府のFAME-II補助金およびPLI制度

政府は2025年3月までにFAME-IIインセンティブとして7,500億インドルピー(9億USD)を支出し、120万台の電動二輪車および18,000台のe-バスを支援するとともに、車両本体価格を25〜30%引き下げました。2027年3月までの延長により需要見通しが確保され、OEMが段階的製造義務に沿った計画を立てやすくなっています。需要創出を補完する形で、ACC-PLI(先進セル化学電池)プログラムは2030年までに50ギガワット時(GWh)の国内生産能力を触媒するために1兆8,100億インドルピー(21億7,000万USD)を指定しました。Reliance New Energyのジャムナガル10 GWh工場およびOla Electricのタミル・ナードゥ州20 GWhギガファクトリーが主要受益者であり、それぞれ2,900億インドルピー(3億5,000万USD)超のインセンティブを獲得しています。最初の5年間における20%付加価値補助金が輸入品とのランデッドコスト差を5%未満に圧縮し、主要OEMの現地化決断を後押ししています。

都市モビリティにおける電動二輪車ブーム

電動二輪車は2025年にインドの上位10都市における全二輪車販売の48%を獲得し、2024年の38%から上昇しました。Ola Electric、Ather Energy、およびTVS Motorは合計180万台の電動スクーターを販売し、それぞれ100〜150kmの実走行航続距離を実現する2.5〜4キロワット時のNMC電池を搭載しています。高ニッケルカソードが都市モデルを牽引する一方、第2層・第3層都市での公共充電インフラの不足は依然として都市間利用の普及を抑制しており、電力省が指摘するインフラ格差を浮き彫りにしています。21700型円筒形セルへの旺盛な需要は、熱的に安定したパックアーキテクチャを大規模に迅速組み立て可能なものとして好むセグメントの傾向を反映しています。

SECIおよびNTPCによるグリッドスケール蓄電入札

SECIは2025年に、ラジャスタン州およびグジャラート州における2時間LFPシステムに対して平均料金インドルピー1キロワット時あたり4.8ルピー(0.058USD)で4 GWhのBESS契約を落札しました。2026年1月、NTPCは国内初となる10年間パフォーマンス連動型入札(2 GWh対象)を公告し、設備投資からライフサイクルコスト指標への転換を示しました。信頼性条項は6,000サイクル以上に対応したLFPセルを優遇し、国内メーカーをリン酸鉄カソードラインへと誘導しています。2027年までのパイプライン12 GWhにより、公益事業入札が廃棄EV電池の再利用による第二の命の機会を生み出していますが、電力省の下での再利用に関する規制の明確化はいまだ萌芽段階にとどまっています。

制約要因の影響分析*

| 制約要因 | (〜)% CAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 重要鉱物の輸入依存 | -2.8% | 全国規模、すべての製造拠点に影響 | 長期(4年以上) |

| 未発達な電池リサイクルエコシステム | -1.4% | 全国規模、回収物流に深刻なギャップ | 中期(2〜4年) |

| セル対パックのGST差異の高さ | -1.2% | 全国規模、国内セルメーカーに影響 | 短期(2年以下) |

| 安全性・発火事故による消費者信頼の低下 | -1.6% | 都市中心部、特に二輪車・電動リキシャセグメント | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

重要鉱物の輸入依存

インドは2025年にリチウム化合物18,200トンを12億USDで輸入し、そのうち68%を中国、24%をチリに依存しています。[3]鉱山省、「重要鉱物戦略」、mines.gov.inコバルト4,800トンの輸入はコンゴ民主共和国を調達先とする中国精製所をほぼ独占的な経路としており、NMC供給において単一ノードリスクをさらしています。カルナータカ州マンディア地区の試掘によって酸化リチウム換算14,100トン相当の埋蔵が確認されているものの、商業採掘は2028年以前には見込めません。重要鉱物ミッションが海外鉱山の権益取得に2,500億インドルピー(3億USD)を指定していますが、操業開始まではセルメーカーが3カ月分の在庫積み増しによるヘッジを継続し、運転資本サイクルが膨らみ続ける見通しです。

未発達な電池リサイクルエコシステム

国内リサイクル能力は2025年に年間12,000トンにとどまり、廃棄電池パックの8%を処理できる水準に相当します。[4]中央公害管理委員会、「電池廃棄物管理レビュー」、cpcb.nic.in拡大生産者責任規則の遵守率は執行の不徹底から22%にとどまり、回収電池のほとんどをインフォーマルなチャネルが処理している状況です。湿式製錬プラントの採算分岐点規模は年間25,000トンですが、Attero RecyclingとLohum Cleantechの合計処理量は2025年に8,400トンにすぎませんでした。リサイクルで回収された炭酸リチウムのコストは1キログラムあたり18USDであり、バージン輸入品を約30%上回るため、普及を妨げています。農村部における逆物流ネットワークの不在が問題を深刻化させており、電動二輪車の販売の38%がすでに大都市圏以外で行われています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:LFPがNMCの優位性に迫る

インドリチウムイオン電池市場におけるNMC化学の市場規模は2025年に18億7,000万USDであり、33.3%のシェアに相当します。LFPの優れたサイクル寿命とコバルトフリー設計が27.1%のCAGRという予測を支え、特に定置型蓄電および商業用EVにおいて2031年までにNMCとほぼ同等の水準に達すると見込まれています。Exide IndustriesおよびOla Electricはいずれも2027年までに調達の60%をLFPに移行する方針です。NMCは400km超の航続距離が求められるプレミアム乗用車で優位性を維持していますが、AIS-156の下での厳格な熱暴走伝播試験が大衆市場モデルをLFPへと傾けています。LTOおよびLMOのようなマイナー化学品は、急速充電および温度耐性がエネルギー密度より優先される路線バスや電動工具においてニッチな位置づけにとどまります。

インドリチウムイオン電池市場におけるLFPのシェアは、SECIおよびNTPCの入札が安全性およびライフサイクル上の理由からリン酸鉄化学品を義務付けるにつれてNMCとの差を縮める見込みです。コンシューマーエレクトロニクスのOEMは依然として高密度NMCおよびLCOセルを好んでいますが、スマートフォン電池容量の増大が徐々にLCO数量を侵食しています。Panasonic Energyの小規模なNCAニッチはラグジュアリーEVに供給しているものの、コストおよび供給リスクの問題からボリュームは限定的にとどまっています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

フォームファクター別:ラミネート型セルが円筒形の覇権に挑戦

円筒形フォームファクターは2025年のインドリチウムイオン電池市場規模において31億3,000万USDを生み出し、55.8%のシェアに相当します。これはサプライチェーンの深い定着と自動組立ラインを反映しています。AtherおよびOlaが広く採用する21700型セルは18650型と比べて35%多くのエネルギーを供給し、1キロワット時あたりのパックコストを8〜10%削減します。ラミネート型セルは現時点でシェア16.2%にとどまりますが、スケートボード型EVプラットフォームが薄型・高利用率モジュールを求めるにつれて24.3%のCAGRで成長すると予測されています。LG Energy Solutionの5 GWhプネー工場は2026年に稼働予定で、250 Wh/kgのNMCラミネートセルでこのトレンドを牽引します。

インドの夏場の45℃という気温における熱膨張リスクは強化された冷却を必要とし、ラミネート型パックコストに1キロワット時あたり20〜30USDを加算しますが、100kg以下の設計を追求する二輪車OEMにとっては12〜18%の重量削減は魅力的です。角形セルはラッキングおよびBMS(電池管理システム)統合を単純化するため、8〜12%のコストプレミアムにもかかわらず定置型蓄電で主流となっています。BYDのブレードバッテリー技術は、構造統合上の利点からインドのバスOEMによる評価が進んでいます。

電力容量別:大型フォーマットセルが加速

年間1億8,000万台出荷されるスマートフォンのおかげで、3,000 mAh以下のセルが2025年のインドリチウムイオン電池市場シェアの40.1%を占めました。60,000 mAh超の大型フォーマットは、OEMが組立労働力をほぼ3分の1削減できる大型角形モジュールに移行するにつれて、2031年にかけて28.5%のCAGRを記録すると見込まれています。ExideのベンガルールにおけるBengaluru 12 GWh工場はこれらの大型フォーマットセルを優先し、2027年までに国内付加価値60%の段階的製造要件に対応します。

電動リキシャおよび小型商用車に使用される中間帯域の10,000〜60,000 mAhセルは、GST差異適用後も国内品を15〜20%下回る中国製輸入品による価格圧力に直面しています。自動車メーカーが100,000 mAhモジュールへ移行するにつれて、コーティングおよびフォーメーション工程の規模の経済により、2028年までに1キロワット時あたりのコストがさらに15%削減されると見込まれています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

最終用途産業別:自動車がコンシューマーエレクトロニクスを追い越す

コンシューマーエレクトロニクスは2025年の出荷量の35.5%を消費しましたが、第1層都市から都市周辺地域へと二輪車電動化が広がるにつれて、自動車需要が年平均成長率25.9%で拡大し、2029年には需要を主導するセグメントとなる見込みです。乗用EV販売台数は2025年に3倍の12万台となり、それぞれ30〜50キロワット時のパックを搭載しており、素材量においてスマートフォン電池とは比較になりません。定置型蓄電のインドリチウムイオン電池市場規模は2025年に10億1,000万USDに達し、入札主導による需要見通しの明確化により非モビリティ用途の中で最も成長速度の速いセグメントとなっています。

12%のシェアを持つ産業用電動工具は、OEMが40%の重量削減を追求するにつれて、ニッケルカドミウムからリチウムイオンへの移行が続いています。航空宇宙・防衛分野のボリュームはニッチながら収益性が高く、Bharat Electronics Ltd.(BEL)がMIL-STD-810振動要件を満たすLTOパックを出荷しています。ケーララ州の500キロワット時フェリーに代表される船舶用途は、内陸水路の近代化が進む中で未開拓のポテンシャルを示しています。

地理的分析

タミル・ナードゥ州、グジャラート州、マハーラーシュトラ州の3州で発表済みセル生産能力の72%が集積しており、インドリチウムイオン電池市場内での地域特化を裏付けています。タミル・ナードゥ州クリシュナギリ地区にはOla Electricの20 GWhギガファクトリーが立地しており、上限1億5,000万インドルピーの15%資本補助金を受けています。チェンナイおよびベンガルールのEV組立工場への近接性と整備された港湾物流が原材料のリードタイムを短縮しています。Reliance New Energyの10 GWhプロジェクトを中核とするグジャラート州ジャムナガルクラスターは、フォーメーション段階の電力コストを最大20%削減する再生可能エネルギーの余剰から恩恵を受けています。

マハーラーシュトラ州は産業インフラと熟練労働力を活かし、Exideのチャカン12 GWhサイトおよびAmara RajaのプネーにおけるPune 16 GWh計画の拠点となっており、両者とも州レベルの財政優遇措置の対象です。カルナータカ州はリサイクルおよび第二の命のニッチを切り開いており、ベンガルールにあるAttero Recyclingの年間処理能力18,000トンの湿式製錬プラントが廃棄パックから92〜95%の金属を回収しています。ラジャスタン州およびグジャラート州は、高い太陽光発電出力と系統混雑を理由にSECIが落札したBESS容量の68%を抱え、グリッドスケール蓄電需要を主導しています。電動二輪車が第2層・第3層都市に普及することで電池スワッピングネットワークの物流課題が生じており、Sun Mobilityが9キロワット時LFPスワップステーションを8都市に展開することでそのギャップを埋めています。

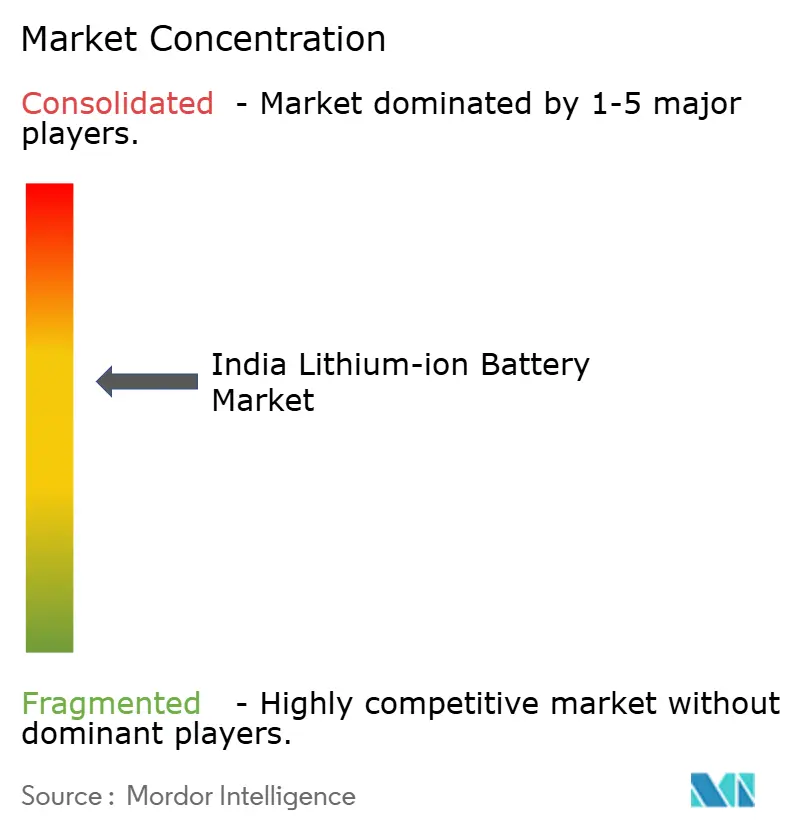

競合環境

インドのリチウムイオン電池市場は中程度に分散しており、上位5社が国内コミット生産能力の約48%を掌握しています。Ola ElectricおよびReliance New Energyのような垂直統合型の挑戦者はPLIインセンティブを活用してセル生産を内製化し、サプライチェーンを保護しつつマージンを獲得しようとしています。一方、伝統的な鉛酸電池の大手ExideおよびAmara RajaはLechlanché等との技術提携を通じてピボットしています。LG Energy Solutionの5 GWhプネー進出は、グローバル大手がGST上の逆風を回避するために現地生産を好むことを示しています。

バリューチェーンにおいてはBMS(電池管理システム)および熱管理ソリューションに白地(ホワイトスペース)が残っています。Inverted Energyのクラウド接続型BMSは4万5,000台の電動三輪車に展開され、予知保全機能により12〜15%のプレミアムを実現しています。プロセスイノベーションも進んでおり、Tata AutoCompのチェンナイにおけるドライ電極コーティングラインは溶剤使用量を85%削減し、セルコストを8〜10%引き下げました。AIS-156改正第3版(Amendment 3)の厳格化によりコンプライアンス要件が高まり、社内安全ラボを持つプレーヤーが有利となるとともに、小規模アセンブラーの統合圧力が高まっています。海外の大手セルメーカーは合弁事業を参入の足がかりとして検討していますが、知的財産保護への懸念から技術移転条件は依然として厳しい状況です。

インドリチウムイオン電池産業のリーダー企業

TDS Lithium-Ion Battery Gujarat Pvt. Ltd.

Nexcharge (Exide & Leclanché)

Amperex Technology Ltd. (ATL)

Exicom Tele-Systems Ltd.

Okaya Power Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Waaree Energy Storage Solutionsは、20 GWhリチウムイオンセルおよび電池パック製造工場の設立促進のために1,003億インドルピー(1億1,100万USD)を確保しました。

- 2026年1月:Servotech Renewable Power System Ltd.は電動三輪車市場に初参入し、専用充電器とともにリチウムイオン電池を発表しました。新たに発表されたSULTANリチウムイオン電池は、電動リキシャ、電動オート、および電動貨物車に特化した51.2V/105Ahおよび64V/105Ahの2つの構成で提供されます。

- 2025年9月:インドはハリヤーナー州に初の先進リチウムイオン電池工場を開設しました。この施設は国内電池需要の約40%を満たすことが期待されており、インドのエレクトロニクス分野における自立を強化します。工場の生産物は電気自動車(EV)、コンシューマーエレクトロニクス、および蓄電ソリューションに供給され、地域サプライチェーンを強固にします。

- 2025年6月:インド初のリチウムイオン電池量産がBoson Cellによって発表され、ドローン、電気自動車、および再生可能エネルギー用途向けに調整された18350 B-30Aおよび21700 B-50Aセルがデビューしました。

インドリチウムイオン電池市場レポートの調査範囲

リチウムイオン電池は、アノード、カソード、および電解質から構成される充電式電池です。アノードおよびカソード材料の種類が異なることで、設計者は用途に応じた電池を設計する柔軟性を持ちます。リチウムイオン電池は主にそのエネルギー密度の高さから他の電池に比べて好まれています。

インドリチウムイオン電池市場は、製品タイプ、フォームファクター、電力容量、最終用途産業、および地域別にセグメント化されています。製品タイプ別では、市場はリチウムコバルト酸化物(LCO)、リチウムイオン電池(LFP)、リチウムニッケルマンガンコバルト(NMC)、リチウムニッケルコバルトアルミニウム(NCA)、リチウムマンガン酸化物(LMO)、およびリチウムチタン酸化物(LTO)にセグメント化されています。フォームファクター別では、市場は円筒形、角形、およびラミネート型にセグメント化されています。電力容量別では、市場は3,000 mAh以下、3,000〜10,000 mAh、10,000〜60,000 mAh、および60,000 mAh超にセグメント化されています。最終用途産業別では、市場は自動車、コンシューマーエレクトロニクス、産業用および電動工具、定置型蓄電、航空宇宙・防衛、および船舶にセグメント化されています。

各セグメントの市場規模および予測は売上高(USD)に基づいています。

| リチウムコバルト酸化物(LCO) |

| リチウムイオン電池(LFP) |

| リチウムニッケルマンガンコバルト(NMC) |

| リチウムニッケルコバルトアルミニウム(NCA) |

| リチウムマンガン酸化物(LMO) |

| リチウムチタン酸化物(LTO) |

| 円筒形 |

| 角形 |

| ラミネート型 |

| 3,000 mAh以下 |

| 3,000〜10,000 mAh |

| 10,000〜60,000 mAh |

| 60,000 mAh超 |

| 自動車(EV、HEV、PHEV) |

| コンシューマーエレクトロニクス |

| 産業用および電動工具 |

| 定置型蓄電 |

| 航空宇宙・防衛 |

| 船舶 |

| 製品タイプ別 | リチウムコバルト酸化物(LCO) |

| リチウムイオン電池(LFP) | |

| リチウムニッケルマンガンコバルト(NMC) | |

| リチウムニッケルコバルトアルミニウム(NCA) | |

| リチウムマンガン酸化物(LMO) | |

| リチウムチタン酸化物(LTO) | |

| フォームファクター別 | 円筒形 |

| 角形 | |

| ラミネート型 | |

| 電力容量別 | 3,000 mAh以下 |

| 3,000〜10,000 mAh | |

| 10,000〜60,000 mAh | |

| 60,000 mAh超 | |

| 最終用途産業別 | 自動車(EV、HEV、PHEV) |

| コンシューマーエレクトロニクス | |

| 産業用および電動工具 | |

| 定置型蓄電 | |

| 航空宇宙・防衛 | |

| 船舶 |

レポートで回答される主要な質問

インドはどの速度で電動二輪車へ移行していますか?

電動二輪車は2025年、FAME-IIインセンティブと燃料価格の上昇に後押しされ、インドの上位10都市における全二輪車販売台数の48%を獲得しました。

2031年までにインドの電池工場を支配する化学品は何ですか?

LFPは年平均成長率27.1%で成長し、SECIおよびNTPCの入札が義務付けるコストおよび安全性上の優位性から、公益蓄電および商業用EVにおいてNMCを追い越す見込みです。

ラミネート型セルがシェアを伸ばしている理由は何ですか?

ラミネート型セルは体積エネルギー密度が円筒形比10〜15%高く、重量が12〜18%軽量であり、高度な冷却が必要ながらも新型スケートボードEVプラットフォームに適しています。

電池製造投資をリードしている州はどこですか?

タミル・ナードゥ州、グジャラート州、マハーラーシュトラ州が州のインセンティブ、港湾アクセス、および既存の自動車クラスターを理由にコミット済みセル生産能力の72%を占めています。

インドは重要鉱物依存にどう対処していますか?

重要鉱物ミッションが海外鉱山の権益取得および国内処理のために2,500億インドルピーを配分していますが、商業生産は2028年以前には見込めず、近期の供給は輸入依存が続く見通しです。

2031年のインドリチウムイオン電池市場の予測規模はどれくらいですか?

インドリチウムイオン電池市場は2026年から2031年にかけてCAGR 17.65%で成長し、2031年には151億7,000万USDに達すると予測されています。

最終更新日: