乳幼児食品市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 74.57 十億米ドル |

| 市場規模 (2031) | 90.44 十億米ドル |

| 成長率 (2026 - 2031) | 3.93% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる乳幼児食品市場分析

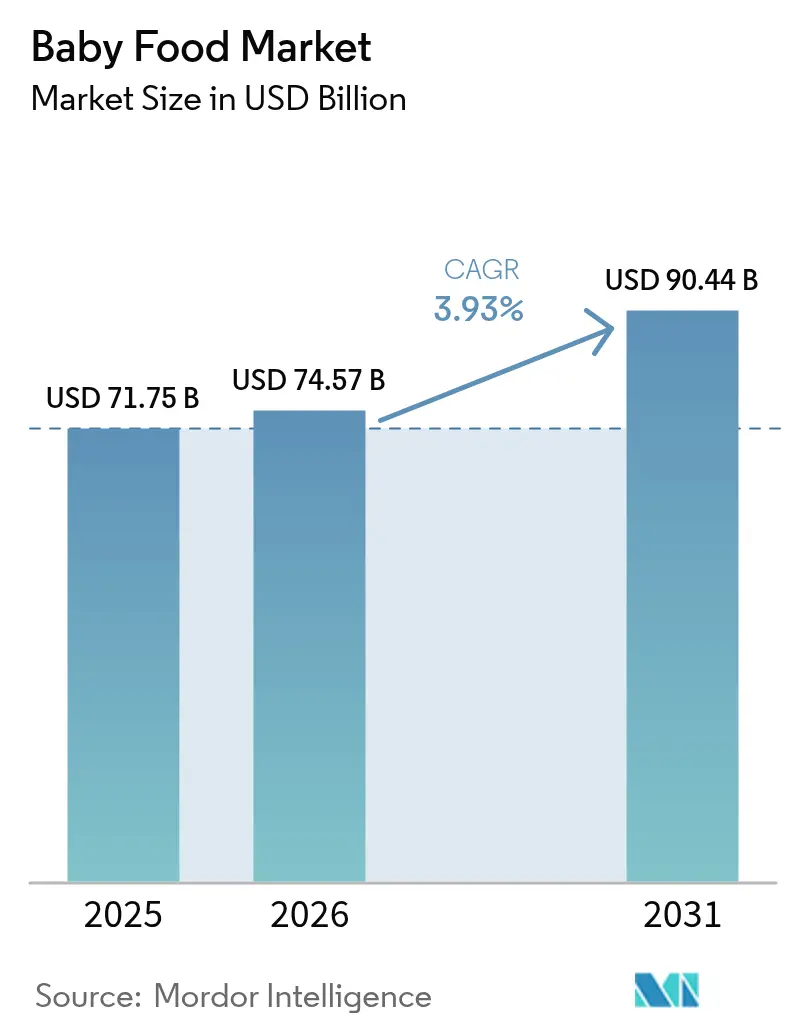

2026年における乳幼児食品市場規模は74億5,700万米ドルと推定され、2025年の717億5,000万米ドルから成長し、2031年には904億4,000万米ドルに達する見通しで、2026年〜2031年にかけてCAGR 3.93%で成長します。この成長は、女性の労働力参加率の上昇、プレミアム栄養への移行、原材料における急速なイノベーションといった複数の要因によって牽引されています。大規模な乳幼児人口と拡大する中産階級に支えられたアジア太平洋地域が、世界市場をリードしています。一方、北米と欧州はプレミアム化戦略を軸に収益成長を図っています。ヒトミルクオリゴ糖(HMO)強化やデジタルエンゲージメント戦略といったテクノロジー主導の製品イノベーションを背景に、グローバルブランドと地域ブランドの競争が激化しています。ただし、先進国における厳格化する安全規制と出生率の低下が成長の勢いを抑制する要因となっています。

主要レポートのポイント

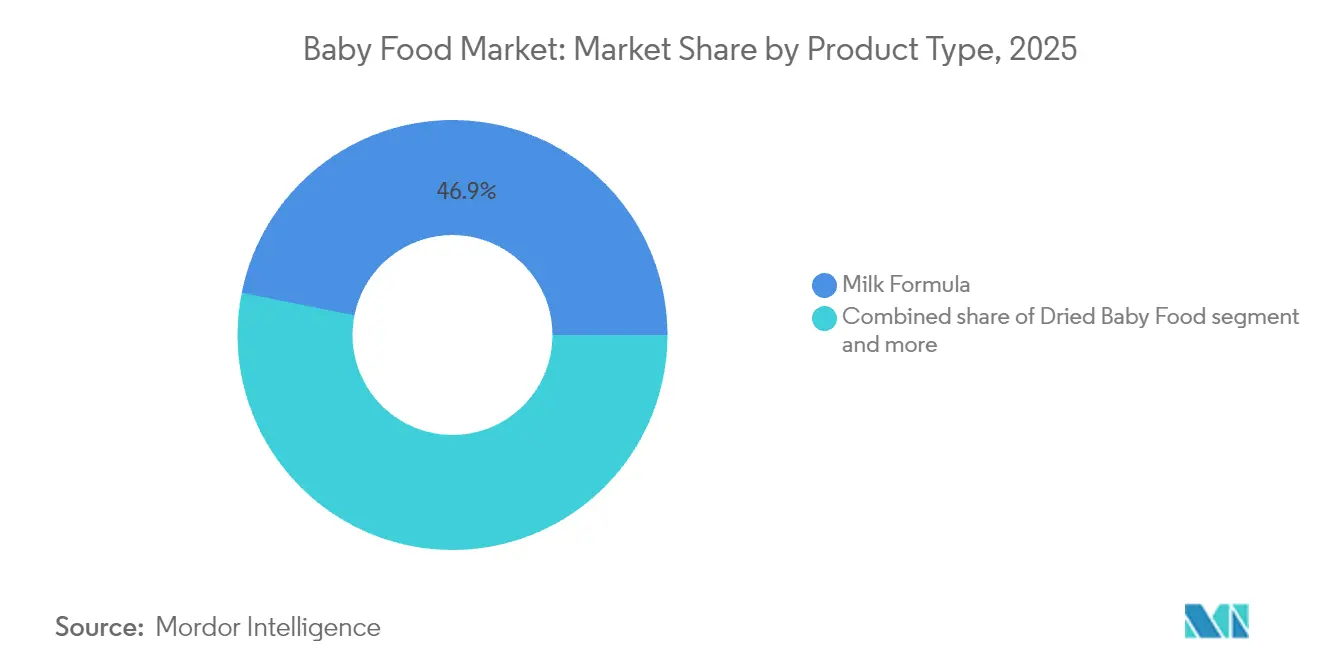

- 製品タイプ別では、ミルクフォーミュラが2025年の乳幼児食品市場シェアの46.85%を占め、調製乳幼児食品は2031年に向けてCAGR 6.17%で拡大する見込みです。

- カテゴリー別では、一般製品が2025年に64.05%の収益シェアを占め、オーガニック製品は2031年にかけてCAGR 7.36%で成長する見通しです。

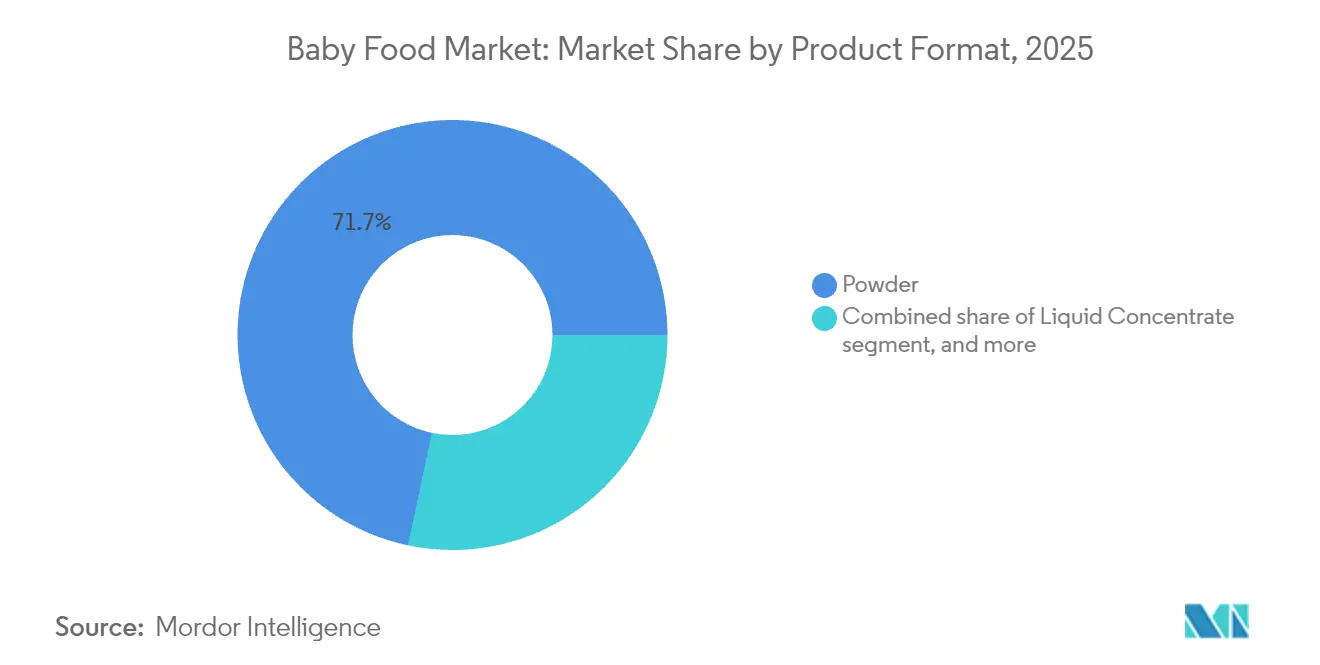

- 製品フォーマット別では、粉末が2025年の乳幼児食品市場規模の71.68%を占め、レディ・トゥ・フィードがCAGR 5.75%で成長をリードしています。

- 年齢層別では、生後0〜6ヶ月の乳児が2025年収益の45.25%を占め、24〜36ヶ月コホートがCAGR 6.35%で成長しています。

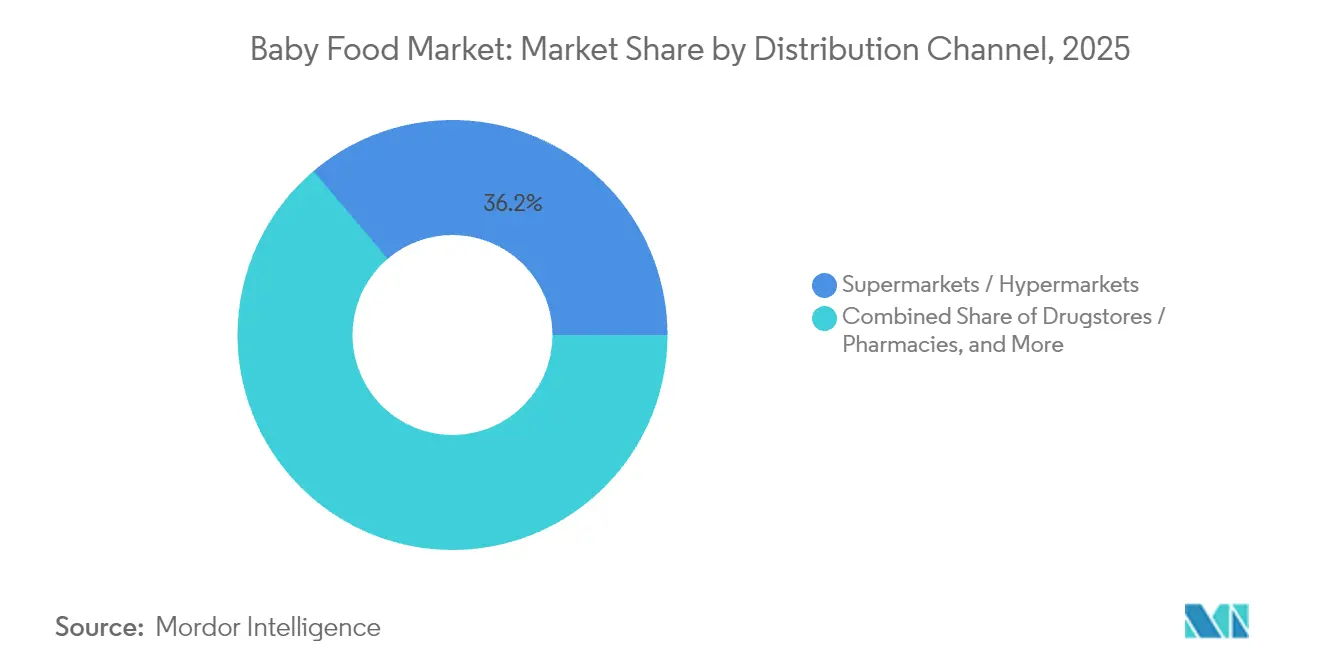

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年に36.20%の収益シェアでトップとなり、オンライン小売店は2031年に向けてCAGR 6.58%を示しています。

- 地域別では、アジア太平洋が2025年に44.40%を占め、2031年に向けてCAGR 6.82%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

ベビーフード市場のドライバー影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 女性労働力参加率の上昇 | +1.2% | アジア太平洋および新興市場で最も強い影響を持つグローバル | 中期(2〜4年) |

| 上位中所得世帯におけるプレミアム化 | +0.8% | 北米、欧州、アジア太平洋都市部 | 長期(4年以上) |

| ヒトミルクオリゴ糖(HMO)強化の商業化 | +0.6% | 北米・欧州主導のグローバル | 短期(2年以内) |

| 植物性およびハイブリッドフォーミュラ | +0.5% | 北米、欧州、アジア太平洋都市部への波及 | 中期(2〜4年) |

| 機能性栄養と免疫サポート | +0.4% | 先進市場でプレミアムポジショニングを持つグローバル | 長期(4年以上) |

| レディ・トゥ・イートおよびポータブルフォーマット | +0.3% | 都市部および共働き親層で最も強いグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

女性労働力参加率の上昇

より多くの母親が労働力に加わるにつれ、乳幼児の授乳パターンが変化しています。働く母親たちは、授乳スケジュールに対応するためにフォーミュラや調製乳幼児食品に頼るようになっています。米国では、3歳未満の子どもを持つ母親の労働力参加率がパンデミック後の水準に回復しています。一方、インドでは、労働統計局によると、2022〜2023年に女性の労働力参加率が37%に達し、顕著な人口動態の変化が見られます。このトレンドは特に都市部で顕著であり、共働き世帯が増加しており、便利な授乳ソリューションへの安定した需要を生み出しています。育児休業制度が限られている市場では、母親の就労と粉ミルク使用の関係が特に強く、早期の職場復帰による補完的授乳ニーズが生じます。さらに、育児給付の拡充や職場での授乳支援などの政府施策が地域の需要パターンを形成しており、プレミアムで利便性の高い乳幼児食品への選好を後押ししています。

上位中所得世帯におけるプレミアム化

上位中所得世帯は、プレミアム乳幼児食品製品をますます選好するようになっています。オーガニックおよび機能性栄養セグメントは、一般製品に対して30〜50%の価格プレミアムを誇っています。このプレミアム化のトレンドは、原材料の透明性、栄養価、ブランドへの信頼を重視する親の優先事項の変化を示しています。特に、品質をコストより優先することの多いミレニアル世代やZ世代の親において顕著です。可処分所得の伸びがインフレを上回る先進国市場では、優れた栄養と見なされるものへの投資意欲が顕著です。オーガニック乳幼児食品の売上は急増しており、親がオーガニック認証を安全性と栄養の向上と同一視するようになるにつれ、一般製品を上回る成長を見せています。この動きは、ターゲットを絞ったポジショニングと直接販売戦略を活用する小規模専門ブランドが市場シェアを獲得する道を開いています。

ヒトミルクオリゴ糖(HMO)強化の商業化

乳幼児栄養における重要な進展として、HMO強化の商業化が勢いを増しており、2024年および2025年に多数の企業が革新的なHMO原材料に対する規制当局の承認を取得しています。ArlはDSM-Firmenichと協力して、2'-FLおよびLNnTオリゴ糖の導入を加速させました。一方、協和発酵バイオとInbioseは、FDAが認定するフォーミュラメーカー向けに利用可能なHMOバリアントの範囲を拡大しました[1]出典:米国食品医薬品局、「食品添加物請願」、fda.gov。免疫発達と腸内健康に対するHMOの効果を示す臨床的エビデンスに裏付けられ、プレミアムフォーミュラブランドはHMO強化を積極的に採用しており、多くの場合、顕著な価格プレミアムが伴います。ただし、この技術の複雑な性質は小規模メーカーに課題をもたらし、研究開発と規制上の専門知識を持つ大手企業に有利な市場統合が進む可能性を示唆しています。2025年には、さらなるHMOバリアントに対するFDA承認が急増し、多様な製剤と競争優位性の向上への道が開かれることが予想されます。

植物性およびハイブリッドフォーミュラ

Else NutritionやDanoneなどの企業が、進化する植物性乳幼児フォーミュラの分野をリードしています。Else Nutritionはえんどう豆タンパク質ベースの製剤に対して規制当局の承認を取得し、DanoneはFDAが強調する通り、植物性と動物性タンパク質を組み合わせたハイブリッド技術への投資を進めています。これらの植物性フォーミュラは単なるトレンドにとどまらず、環境の持続可能性からアレルゲン回避、乳製品生産における倫理的配慮に至るまで、消費者の主要な懸念事項に応えるものです。FDAもまた、これらのフォーミュラの将来を形成する上で重要な役割を果たし、栄養等価性と安全性試験プロトコルに関するより明確なガイダンスを提供しています。ただし、このセグメントは高い生産コストと消費者教育の必要性という課題を抱えています。親たちは当然ながら、植物性代替品が乳幼児の栄養ニーズを満たすかどうかについて保証を求めています。これに応える形で、植物性と動物性タンパク質を融合したハイブリッド製剤が支持を集め、持続可能性と親しみある栄養のバランスを実現しています。

ベビーフード市場の抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 母乳育児促進と厳格なマーケティング規範 | -0.7% | 欧州とWHO加盟国で最も強い執行力を持つグローバル | 長期(4年以上) |

| 先進国経済における出生率の低下 | -0.5% | 欧州、北米、先進アジア太平洋市場 | 長期(4年以上) |

| 厳格な規制と製品安全に関する懸念 | -0.4% | 米国と欧州連合で最も厳しい基準を持つグローバル | 中期(2〜4年) |

| 世界的な砂糖削減義務化への対応に伴う製剤変更コスト | -0.3% | 欧州と一部の新興市場で最も早い実施が見込まれるグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

母乳育児促進と厳格なマーケティング規範

WHO のマーケティング規範が強化され、各国の母乳育児促進キャンペーンが拡大するにつれ、フォーミュラのマーケティングは増大する課題に直面しています。WHOによると、加盟国はソーシャルメディアやインフルエンサーを特にターゲットとする広範なデジタルマーケティング規制を推進しており、これらはミレニアル世代の親にとっての主要プラットフォームです[2]出典:世界保健機関、「乳幼児の栄養」、who.int。世界的に規制環境は厳格化しており、高度な執行メカニズムと違反に対するより厳しい罰則が設けられています。医療専門家を巻き込む戦略は精査が強まっており、フォーミュラ企業が市場参入のためにかつて重視した従来型の関係構築戦術が制限されています。これに対応して、各社は教育コンテンツや間接マーケティングへとシフトしており、これが顧客獲得コストの上昇とコンバージョン率の低下をもたらしています。

先進国経済における出生率の低下

主要先進市場は危機的に低い出生率に直面しています。ドイツは1.35、英国は1.49であり、OECDの予測によれば2030年にかけて継続的な低下が見込まれます[3]出典:経済協力開発機構、「出生率」、oecd.org。この人口動態的トレンドは、プレミアム化では解消できない構造的な数量制約をもたらし、企業は出生率の高い新興市場への地理的分散を迫られています。米国の議会予算局は、2030年までに出生率が女性1人当たり1.62から1.60に微減すると予測しています。一方、ニュージーランドの出生率はすでに女性1人当たり1.52に落ち着いており、先進国全般における人口動態の課題を裏付けています。中国の乳幼児食品市場は出生率の低下により48億米ドルの縮小を見せ、人口動態の変化が市場ダイナミクスに与える迅速な影響を浮き彫りにしています。これに対応して、企業は幼児栄養や成人栄養製品などの関連分野への展開を進め、乳幼児フォーミュラの需要減少を補おうとしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ベビーフード市場セグメント分析

製品タイプ別:

フォーミュラの優位性が利便性の挑戦に直面2025年、ミルクフォーミュラは46.85%という圧倒的な市場シェアを誇り、働く母親のための代替手段としての役割と補完的授乳における主要な選択肢としての地位を確固たるものにしています。一方、調製乳幼児食品は急速に台頭しており、2031年までにCAGR 6.17%で成長すると予測されています。この急増は、現代の親の多忙なライフスタイルに対応した利便性重視への顕著なシフトを反映しています。包装技術の革新と賞味期限延長技術の進歩が、調理不要で外出先でも消費できるレディ・トゥ・フィード乳幼児食品を後押ししています。乾燥乳幼児食品は、冷蔵設備が限られた新興市場において、コスト効率と保管上のメリットから安定した需要を維持しています。

乳幼児は通常、生後6ヶ月頃にミルク中心の食事から補完食へと移行するため、製品タイプのセグメント化はこの変化する授乳パターンを反映しています。最近の製品発売はイノベーションの波を示しており、Amaraはオーガニックスムージーメルトを展開し、Sprout Foodsは2025年1月に植物性タンパク質ピューレを発売しました。さらに、他のカテゴリーも勢いを増しています。アレルゲン導入のために設計されたInspired Startの8アレルゲンシステムや専門的な治療用フォーミュラは、積極的な栄養管理に関心を持つ健康志向の親に響いています。この機能性栄養へのシフトは、調製食品が単なる栄養補給を超えて特定の健康効果を提供するツールとして捉えられるという広範なトレンドを示しています。

カテゴリー別:

オーガニックの急成長が一般製品のリーダーシップに挑戦2025年、一般乳幼児食品製品は64.05%という支配的な市場シェアを保持しており、確立された流通ネットワーク、競争力のある価格設定、さまざまな経済層にわたる広範な受容を活かしています。一方、オーガニックセグメントは規模は小さいながらも、堅調なCAGR 7.36%で急速に成長しており、よりクリーンで安全な栄養への消費者嗜好の変化を示しています。オーガニックセグメントにおけるこの顕著な成長は、オーガニック製品がプレミアムブランド差別化の象徴として、そして市場シェア拡大の手段として支持を集める中で、親の優先事項の根本的な変化を示しています。

オーガニック認証は高水準を定めるだけでなく、参入障壁を形成し、大幅な価格プレミアムの設定を可能にします。通常、オーガニック製品は一般品と比較して30〜50%高い価格を誇ります。オーガニックセグメントの成長は、オーガニック原材料のより容易な入手とサプライチェーンの成熟化により促進されており、かつてオーガニック採用を妨げていたコスト上の課題が緩和されています。スペインでは、Smileatのような企業が100%オーガニック理念を中心にビジネスモデル全体を構築しています。同時に、大手ブランドもオーガニック製品ラインを拡充し、急拡大する機会を取り込もうとしています。世界的に、オーガニック農業と認証プロセスに関する規制枠組みが標準化に向かう中、オーガニック中心ブランドの国際展開への道が開かれています。

製品フォーマット別:

粉末の優位性にレディ・トゥ・フィードの勢いが拮抗2025年、粉末フォーマットはそのコスト効率、長い賞味期限、効率的な保管性を背景に、71.68%という圧倒的な市場シェアを占めています。これらの利点はメーカーと消費者の双方に響いています。このフォーマットは特に価格敏感な市場やまとめ買いで好まれており、溶解の利便性がプラスに働いています。一方、レディ・トゥ・フィードフォーマットはCAGR 5.75%で急成長しており、この急増は主に都市型ライフスタイルと、調理の手間なく即座に消費できるものを求める共働き親の嗜好に起因しています。

液体濃縮は、一定の利便性メリットを持ちつつもレディ・トゥ・フィードよりコスト効率が高いというバランスのとれた位置にあります。フォーマットのセグメント化は、利便性、コスト、保管のバランスという消費者の根本的なジレンマを示しています。各フォーマットは固有の用途と消費者層に対応しています。ただし、包装技術の革新がこれら従来の境界に挑戦しています。企業は、濃縮パウチや個包装粉末パケットなどのハイブリッドソリューションを展開し、利便性とコスト効率を融合させています。具体的な例として、Sprout Foodsは2025年に透明パウチを発表し、混雑した市場においてブランドの差別化に包装がどれほど寄与できるかを示しました。

年齢層別:

早期乳幼児期が市場を牽引し幼児セグメントが加速2025年、0〜6ヶ月年齢層が45.25%という圧倒的な市場シェアを占めており、この段階における初期乳幼児栄養の極めて重要な役割と高い授乳需要を示しています。このセグメントのリードは、生後6ヶ月頃に補完食へと移行する完全授乳の実践と一致しています。一方、24〜36ヶ月セグメントが最も急速な成長を示しており、CAGR 6.35%を誇り、企業が従来の乳幼児製品を超えて製品ラインを拡充する中で幼児栄養への関心の高まりを示しています。

発育段階に応じた栄養プロファイル、食感、包装フォーマットの違いが市場を自然にセグメント化しています。6〜12ヶ月および12〜24ヶ月の区分は、授乳の複雑性が増し、製品バリエーションが大幅に拡大する重要な移行期です。最近のイノベーションはこの年齢別フォーカスを示しており、HiyaのKids Daily Greensは2歳以上の子どもをターゲットとし、複数の企業が段階的なテクスチャー展開を導入しています。このセグメント化は、幼児期における急速に進化する栄養ニーズと授乳スキルへの意識の高まりを反映しており、特化した製品イノベーションへの道を拓いています。

流通チャネル別:

伝統的小売がリードし電子商取引が急成長2025年、スーパーマーケットおよびハイパーマーケットは36.20%という圧倒的な市場シェアを誇り、広範なリーチ、競争力のある価格設定、そして特に多忙な親にとってのワンストップショッピングの魅力を最大限に活かしています。一方、オンライン小売はCAGR 6.58%という堅調な成長を続けており、ミレニアル世代の親によるデジタル化の急速な浸透とサブスクリプション型配送の揺るぎないメリットを示しています。このトレンドは特に都市部で顕著であり、時間に追われる親が玄関先配送と自動再注文の手軽さをますます好むようになっています。

ドラッグストアと薬局は、医療専門家の推薦を巧みに活用することで存在感を発揮しています。乳幼児食品を単なる商品ではなく、健康志向の購買として位置づけています。コンビニエンスストアは緊急ニーズや直前の購入に対応しています。その他の流通経路には、専門乳幼児用品店や直接販売プラットフォームが含まれます。チャネルのこの進化は、小売のデジタル化という大きなトレンドを反映しています。例えば、インドのRorosaur社は従来の小売マージンを回避した直接販売モデルを先駆けています。電子商取引の活況は、コールドチェーン物流の進歩とサブスクリプションモデルの普及拡大に後押しされており、メーカーへの安定した収益を確保しています。

地域分析

アジア太平洋地域ベビーフード市場

2025年、アジア太平洋地域は44.40%の支配的な市場シェアを占め、2031年までのCAGRで6.82%という最高の成長率を誇っています。この成長は、人口動態上の優位性と購買力が高まりつつある新興中産階級によって促進されています。中国市場は出生率の低下にもかかわらず依然として重要な位置を占めていますが、インドとインドネシアは可処分所得の増加と都市化を背景に上昇傾向にあります。労働統計局は、女性の労働参加率が上昇し、2022〜23年度のインドで37%に達するにつれ、利便性の高い授乳ソリューションへの需要が増加していることを強調しています。急速に進化する規制の枠組みの下、中国のFSMP登録制度は206製品を承認し、インドのFSSAIは砂糖含有量の基準をグローバルな健康基準合わせています。Feihe InternationalやYili Groupなどの地場企業がグローバル大手と覇権を争い、競争環境は激化しています。

北米ベビーフード市場

北米はプレミアム化とオーガニック製品の採用を重視する成熟市場であり、純粋な数量成長よりもこれらの側面に傾倒しています。OECDのデータによると、米国議会予算局は合計特殊出生率が2030年までに女性1人当たり1.62から1.60に低下すると予測しており、同地域は構造的な数量制約に直面しています。しかし、高い可処分所得と健康志向の消費者層に支えられ、プレミアム製品ポジショニングへの顕著な傾向があり、マージン拡大の機会を生み出しています。2025年1月のFDAによる乳児用調製粉乳の安全規制の強化は競争環境を再編しており、コンプライアンスコストは確立された品質システムを持つ大手メーカーに有利に働く可能性があります。北米企業はHMO強化および植物性製剤において先導しており、グローバルな製品開発のペースを設定しています。

欧州ベビーフード市場

欧州は、OECDによるとドイツの1.35、英国の1.49という世界でも最低水の出生率に阻まれ、緩やかな成長に苦しんでいます。しかし、同地域はオーガニック製品のリーダーシップと厳格な品質基準において際立っており、グローバルにおけるプレミアムな地位を確保しています。Smileatのような企業は100%オーガニックモデルを推進し、持続可能な農業を支援する規制の枠組みは環境意識の高いブランドに優位性をもたらしています。欧州のサステナビリティとクリーンラベル製品への注力はグローバルな製品トレンドを再形成しており、その基準はしばしば国際的なベンチマークとなっています。しかし、ブレグジット関連の貿易変化の複雑さとEU内の多様な国内規制を乗り越えるには、市場参入戦略において巧みな規制対応能力が求められます。

競争環境

乳幼児食品市場において、Nestlé、Danone、Abbottなどの大手多国籍企業は、広範なグローバル流通と強力な研究開発において大きな優位性を持っています。しかし、これらの大企業は、独自の製剤を展開し直接販売戦略を採用する機動性の高いスタートアップからの挑戦をますます受けています。注目すべきトレンドはプレミアム化への傾注であり、企業はオーガニック認証、HMO強化、機能性栄養におけるポジショニングに資源を投入し、高価格帯での販売と市場での地位維持を目指しています。

規制の変化が競争環境を再形成しています。例えば、2025年1月に予定されていたFDAの安全プロトコル強化は、確立されたコンプライアンス体制を持つ大手メーカーに有利に働く一方で、小規模企業には課題をもたらす可能性があります。さらに、テクノロジーが重要な差別化要因として浮上しており、企業はデジタルマーケティング、サブスクリプションサービス、パーソナライズされた栄養プラットフォームを活用して消費者とのより強い絆を築いています。植物性製品、アレルゲン導入製品、地域の味覚嗜好など、グローバルプレイヤーが見逃す可能性のある未開拓の機会も存在します。

えんどう豆タンパク質フォーミュラを推進するElse Nutritionや、プロバイオティクスに特化したBegin Healthなどの破壊的参入者が、従来のアプローチを再定義し新たな市場ニッチを開拓しています。業界のイノベーションの軌跡は、栄養科学への理解の深化を示しています。例えば、ArlaとDSM-FirmenichはHMO商業化のパイオニアとして、FDAが認定する新たな差別化への扉を開いています。さらに、革新的な原材料と加工方法に関する特許活動の活発化は激しい競争環境を示しており、企業は独自の製剤を通じた優位性を競い合っています。

乳幼児食品産業リーダー

Nestlé SA

Danone SA

Reckitt Benckiser Group PLC

Abbott Laboratories

Feihe International Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げたベビーフード市場の企業

- Nestlé SA

- Danone SA

- Reckitt Benckiser

- Abbott Laboratories

- Feihe International

- Royal FrieslandCampina

- Junlebao Dairy

- Ausnutria Dairy

- Yili Group

- HiPP GmbH

- Perrigo Company

- Bellamy's Organic

- Hero Group

- Arla Foods

- Bubs Australia

- Beingmate Co.

- Bobbie Baby Inc.

- Hain Celestial Group

- Kendal Nutricare

- Meiji Company

ベビーフード市場における最近の業界動向

- 2025年1月:Amaraはオーガニックスムージーメルトを発売し、生後8ヶ月〜4歳をターゲットとした独自の口溶け技術により幼児向けスナックカテゴリーに参入しました。これは従来の乳幼児食品カテゴリーを超えた戦略的多角化を示しています。

- 2025年1月:Sprout Foodsは有機全食材を使用した植物性タンパク質乳幼児ピューレと幼児向けスナックを発売し、持続可能でアレルゲンフレンドリーな栄養オプションへの需要増大に応えました。製品価格は4オンスパウチ1個当たり1.79米ドルです。

- 2025年1月:Adeo Health ScienceのInspired Startは、アレルギー専門医と栄養士が設計したアレルゲン導入乳幼児食品システムを発売し、アレルギーリスクの低減を目的とした早期アレルゲン曝露への注目の高まりに応えています。

- 2024年8月:HiyaはKids Daily Greens + Superfoodsを発売しました。これは2歳以上の子どもを対象とした55種類以上の全食材成分を含む専門的なグリーンパウダーであり、従来の乳幼児食品セグメントを超えた機能性栄養カテゴリーを拡大するものです。

世界の乳幼児食品市場レポートのスコープ

乳幼児食品とは、生後4〜6ヶ月から2歳までの人間の乳幼児のために特別に作られた、やわらかく消化しやすい食事のことです。乳幼児食品市場は、カテゴリー、タイプ、流通チャネル、地域によってセグメント化されています。カテゴリー別では、市場はオーガニックと一般に区分されます。タイプ別では、市場はミルクフォーミュラ、乾燥乳幼児食品、レディ・トゥ・フィード乳幼児食品、その他のタイプに区分されます。流通チャネル別では、市場はドラッグストア/薬局、スーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンラインチャネル、その他の流通チャネルに区分されます。本調査は、北米、欧州、アジア太平洋、南米、中東、アフリカを含む世界の新興市場および確立された市場における乳幼児食品市場を分析しています。各セグメントの市場規模と予測は金額ベース(米ドル十億)に基づいています。

セグメンテーションの概要

| ミルクフォーミュラ |

| レディ・トゥ・フィード乳幼児食品 |

| 乾燥乳幼児食品 |

| その他の製品タイプ |

| オーガニック |

| 一般 |

| 粉末 |

| 液体濃縮 |

| レディ・トゥ・フィード |

| 0〜6ヶ月 |

| 6〜12ヶ月 |

| 12〜24ヶ月 |

| 24〜36ヶ月 |

| スーパーマーケット/ハイパーマーケット |

| ドラッグストア/薬局 |

| コンビニエンスストア |

| オンライン小売店 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| その他の南米 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東・アフリカ |

| 製品タイプ別 | ミルクフォーミュラ | |

| レディ・トゥ・フィード乳幼児食品 | ||

| 乾燥乳幼児食品 | ||

| その他の製品タイプ | ||

| カテゴリー別 | オーガニック | |

| 一般 | ||

| 製品フォーマット別 | 粉末 | |

| 液体濃縮 | ||

| レディ・トゥ・フィード | ||

| 年齢層別 | 0〜6ヶ月 | |

| 6〜12ヶ月 | ||

| 12〜24ヶ月 | ||

| 24〜36ヶ月 | ||

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット | |

| ドラッグストア/薬局 | ||

| コンビニエンスストア | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| その他の南米 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答される主な質問

乳幼児食品市場は2026年にどの規模で、どのくらいの速度で成長していますか?

市場は2026年に74億5,700万米ドルに達しており、2031年までにCAGR 3.93%で成長する軌道に乗っています。

どの製品セグメントが最も多くの収益を生み出していますか?

ミルクフォーミュラが2025年の乳幼児食品市場シェアの46.85%をリードしており、母乳の主要代替品としての役割を反映しています。

どの地域が将来の成長に最も貢献しますか?

アジア太平洋は44.40%の収益シェアと最高のCAGR 6.82%を兼ね備えており、大規模な乳幼児人口と所得の上昇が成長を牽引しています。

メーカーにとっての主な成長促進要因は何ですか?

女性労働力参加率の上昇、プレミアム化、HMO強化、植物性フォーミュラの受容拡大が需要を支えています。

電子商取引は流通にどのような影響を与えていますか?

サブスクリプション配送モデルの改善とコールドチェーン物流の強化が親の信頼を獲得する中、オンライン小売はCAGR 6.58%で拡大しています。

最終更新日: