食品繊維市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 10.04 十億米ドル |

| 市場規模 (2031) | 15.99 十億米ドル |

| 成長率 (2026 - 2031) | 9.75% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる食品繊維市場分析

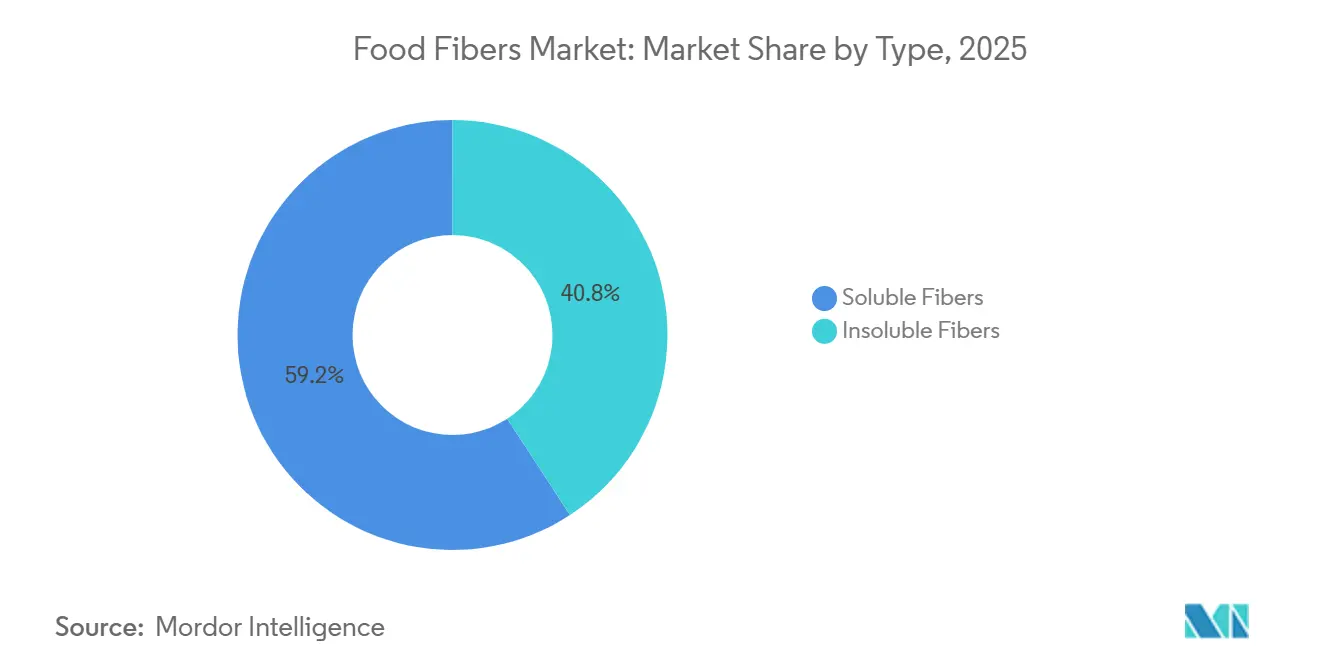

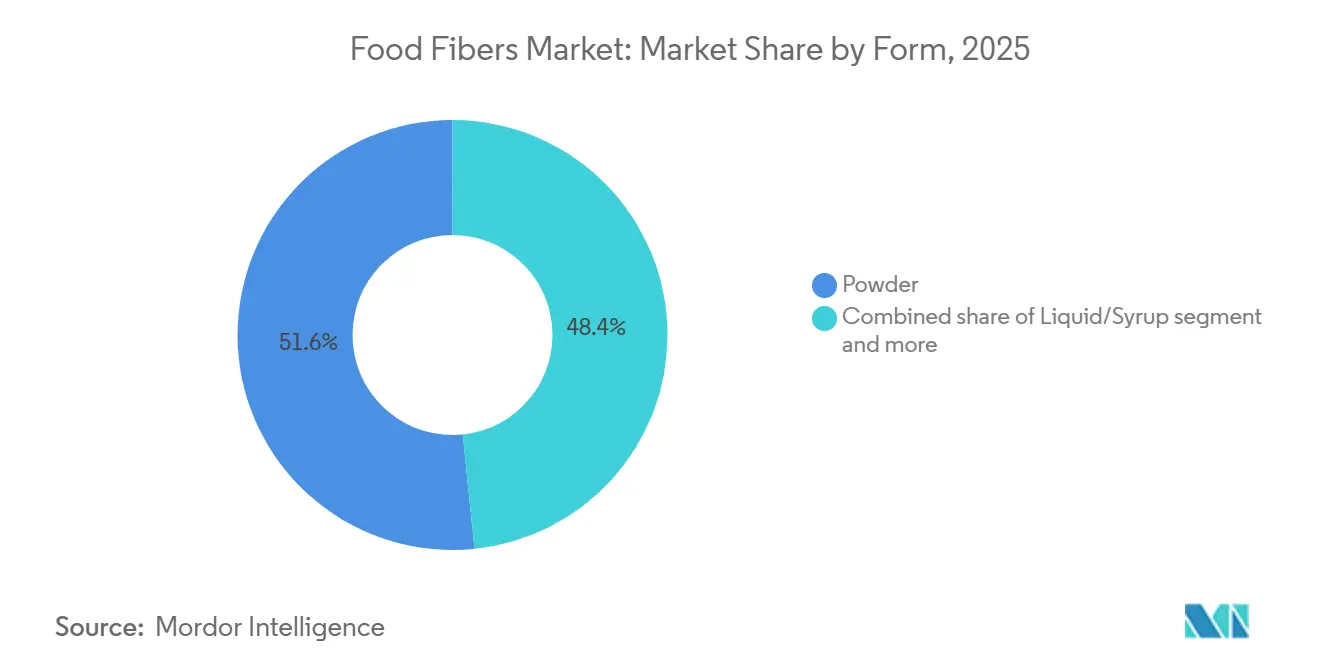

食品繊維市場規模は、2025年の92億9,000万米ドル、2026年の100億4,000万米ドルから、2031年までに159億9,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて年平均成長率(CAGR)9.75%を記録すると予測されています。この成長は、メーカーが規制上の砂糖削減目標および代謝健康をサポートする食品に対する消費者の嗜好に対応していることを反映しています。水溶性食物繊維は2025年の市場価値の59.21%を占めており、砂糖代替物として機能しながら腸内健康トレンドに共鳴するプレバイオティクス効果を提供しています。不溶性食物繊維は年率11.28%というより速い成長が見込まれており、高せん断加工への耐性が不可欠なベーカリーおよび食肉加工における費用対効果の高い増量剤としての用途によって牽引されています。穀物および穀類は2025年において支配的な原材料カテゴリーであり続けましたが、ナッツおよび種子はCAGR 11.77%で拡大しており、クリーンラベルおよびアレルゲンフリー処方に対する需要の高まりに支えられています。粉末形態は乾燥ミックスへの統合の容易さから51.64%の収益シェアを保持しており、液体・シロップ形態はマウスフィールの改善を目指す飲料メーカーに牽引されてCAGR 13.01%で成長しています。最終用途需要は、主流の食品・飲料用途から、繊維が代謝健康のソリューションとして位置付けられる消費者直販型の栄養補助食品へとシフトしています。

主要レポートのポイント

- タイプ別では、水溶性食物繊維が2025年の食品繊維市場シェアの59.21%を占め、不溶性食物繊維は2031年にかけてCAGR 11.28%で拡大すると予測されています。

- 原料別では、穀物および穀類が2025年の食品繊維市場規模の49.01%を占め、ナッツおよび種子は2026年から2031年にかけてCAGR 11.77%で成長すると予測されています。

- 形態別では、粉末形態が2025年の食品繊維市場規模の51.64%を占め、液体・シロップ形態は2031年にかけてCAGR 13.01%で拡大しています。

- 用途別では、食品・飲料が2025年の食品繊維市場規模の48.02%を占め、栄養補助食品は2031年にかけてCAGR 12.45%を記録しています。

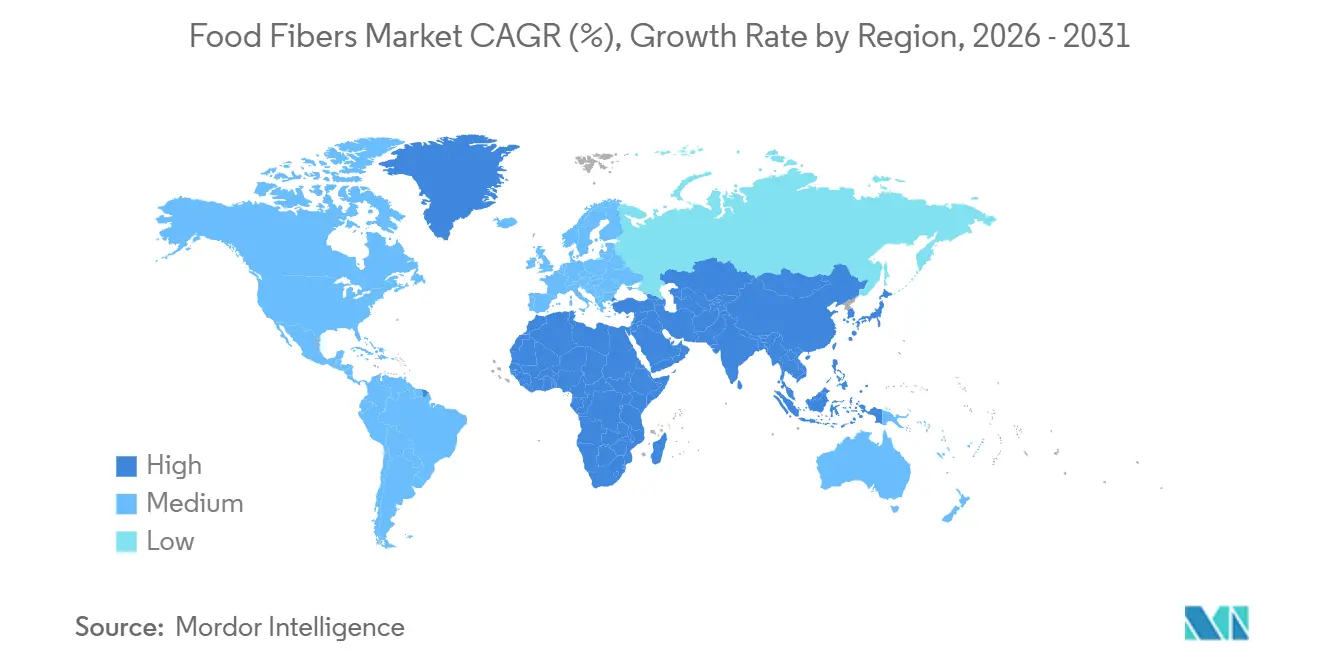

- 地域別では、北米が2025年に40.73%の収益シェアでリードしており、アジア太平洋は2031年にかけてCAGR 11.01%で拡大する最も成長の速い地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の食品繊維市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地域の関連性 | 影響のタイムライン |

|---|---|---|---|

| 消化器系の健康を対象とした繊維強化食品、飲料、栄養補助食品に対する消費者需要 | +2.1% | 北米および西欧でピーク採用が見られるグローバル | 中期(2〜4年) |

| 酵素および膜ベースの繊維抽出方法における技術的進歩 | +1.4% | 北米、欧州、アジア太平洋の製造拠点に集中したグローバル | 長期(4年以上) |

| 心血管の健康、満腹感、血糖コントロールのための繊維を促進する機能性食品 | +1.8% | 北米と欧州がリードし、都市部のアジア太平洋での採用が加速 | 中期(2〜4年) |

| 化学的に改質された成分よりもクリーンラベルの繊維原料への嗜好 | +1.3% | 北米および西欧で最も強いグローバル | 短期(2年以内) |

| 植物性食事の普及による自然に繊維が豊富な食品の消費増加 | +1.6% | 北米、欧州、都市部のアジア太平洋で顕著な勢いを持つグローバル | 中期(2〜4年) |

| 加工食品の糖分とカロリーを削減するための水溶性食物繊維の使用 | +1.5% | 欧州、ラテンアメリカ、一部のアジア太平洋市場における砂糖税法制に牽引されたグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

消化器系の健康を対象とした繊維強化食品、飲料、栄養補助食品に対する消費者需要

消化器系の健康は、健康食品店のニッチなカテゴリーから小売における主流の提供へと移行しており、繊維強化製品は現在、一般的なスーパーマーケットで専用の棚スペースを持っています。米国農務省の2025年食事ガイドラインは繊維摂取量の大きなギャップを強調し、米国成人の95%が推奨される1日の摂取量を満たしていないことを指摘しました。この統計はブランドのパッケージ上のメッセージングに活用されています [1]出典:米国農務省、「食事ガイドライン2025」、dietaryguidelines.gov。イヌリンやフルクトオリゴ糖(FOS)などのプレバイオティクス繊維に関連する主張は、腸内マイクロバイオーム科学の進歩が消費者に伝達されるにつれて増加しており、特に腸脳軸の健康に関連しています。サプリメントメーカーは、消化の規則性だけでなく免疫系のサポートやコレステロール管理にも対応することを目的として、難消化性デンプンやベータグルカンを含む繊維ブレンドを改訂しています。この需要の増加は原材料調達戦略を再形成しており、購買担当者は単一の処方内で複数の健康効果を提供する繊維に注目しています。

酵素および膜ベースの繊維抽出方法における技術的進歩

酵素抽出と膜ろ過は従来のアルカリベースの方法に取って代わりつつあり、メーカーはより高い純度と環境負荷の低減を実現した繊維を単離できるようになっています。例えば、Roquetteが2025年までに酵素支援によるエンドウ豆繊維抽出に投資した結果、水使用量が40%削減され、水溶性食物繊維の収率が22%向上しました。この進歩は機能単位あたりのコストを下げるだけでなく、サステナビリティの信頼性も高めます。さらに、超臨界二酸化炭素(CO2)抽出は、抗酸化効果をもたらす熱感受性ポリフェノールを保持するため、種子やナッツ由来の特殊繊維に人気が高まっています。これらのプロセスイノベーションは、処方担当者が中性の味プロファイルと製品の色への影響を最小限に抑えた繊維をますます求めるようになっているため、非常に重要です。これらの属性は、古い機械的粉砕技術では達成が難しいことが多いです。精密抽出へのシフトはトレーサビリティもサポートしており、これは欧州連合の有機認証の主要要件であり、自発的な企業サステナビリティコミットメントの下でますます重視されています。

心血管の健康、満腹感、血糖コントロールのための繊維を促進する機能性食品

心血管の健康ポジショニングは重要な差別化要因となっており、特にオーツ麦と大麦由来のベータグルカンにおいて顕著です。これらは、1日3グラムの摂取が血中コレステロール値の低下に関連するという米国食品医薬品局(FDA)の適格健康強調表示によって支持されています [2]出典:米国食品医薬品局「特定の非消化性炭水化物の生理的効果に関する科学的証拠のレビュー」、fda.gov。満腹感に焦点を当てた製品は体重管理セグメントをターゲットにしており、グルコマンナンやサイリウムハスクなどの水溶性食物繊維は胃排出を遅らせ食欲を抑制する臨床的に検証された効果を示しています。血糖コントロールのメッセージングは、世界のどの地域よりも速く糖尿病の有病率が増加しているアジア太平洋地域で支持を得ています。インドの国立栄養研究所は2024年のガイドラインで全粒穀物と繊維が豊富な食事を推奨し、地元ブランドがチャパティ粉などの主食に難消化性デンプンを強化することを奨励しています。心血管の健康、満腹感、血糖コントロールという3つの健康プラットフォームの収束が共処方戦略を推進しており、ブランドは単一製品内で重複する消費者の懸念に対応するために複数の繊維タイプを組み合わせています。

化学的に改質された成分よりもクリーンラベルの繊維原料への嗜好

クリーンラベル製品に対する消費者の精査が高まっており、規制上の承認にもかかわらず、ポリデキストロースや特定の難消化性マルトデキストリンなど、合成または高度に加工されたと認識される繊維への拒否感が増しています。Ingredionは2025年の決算説明会で、非遺伝子組み換え生物(非GMO)および有機認証繊維の需要が前年比18%増加し、従来の繊維販売の成長率を3倍上回ったと報告しました。このシフトは、古代穀物や在来種豆類のアイデンティティ保全サプライチェーンへの投資をサプライヤーに促しています。これらのオプションは価格プレミアムを要求しますが、透明性に対する消費者の期待に合致しています。Whole Foods MarketやTescoなどの小売業者は化学的に改質されたデンプンを含む製品を撤去しており、処方変更の取り組みを加速させ、繊維製品の植物学的起源と最小限の加工を検証するための原材料サプライヤーの必要性を高めています。このトレンドは特に欧州で重要であり、欧州食品安全機関の厳格な新規食品承認プロセスが、原材料ラベルの見慣れない繊維名に対する消費者の警戒心を高めています。

制約影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地域の関連性 | 影響のタイムライン |

|---|---|---|---|

| 食物繊維の表示および機能性定義における価格変動と規制上の課題 | -0.8% | 厳格な表示執行により北米と欧州で深刻な影響を持つグローバル | 短期(2年以内) |

| 複数の管轄区域にわたるパッケージングの繊維健康強調表示を制限する規制上の課題 | -0.6% | 主張の実証要件が厳格な欧州およびアジア太平洋で最も顕著なグローバル | 中期(2〜4年) |

| 複数の市場における単離・合成繊維の承認に影響する複雑な規制 | -0.5% | 欧州連合および一部のアジア太平洋諸国で最も高い障壁を持つグローバル | 長期(4年以上) |

| 高温・高せん断加工中の繊維機能性維持における技術的困難 | -0.7% | 常温保存および加圧加熱処理食品カテゴリーに特に影響するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

食物繊維の表示および機能性定義における価格変動と規制上の課題

小麦ふすまとオーツ麦繊維の原材料コストは、主に北米グレートプレーンズの干ばつ条件と黒海産地からの輸出制限により、2024年から2025年にかけて25%から35%変動しました。この価格変動は、食品メーカーとの固定価格契約の下で事業を展開する繊維サプライヤーの利益率に大きな影響を与えました。その結果、一部のサプライヤーはサトウキビバガスや米ぬかなどの低コスト代替品を使用したブレンドの処方変更を選択しましたが、これらの代替品は同等の機能性能を発揮しない場合があります。これらの課題に加え、規制の不確実性がさらなる複雑さをもたらしています。米国食品医薬品局(FDA)の2024年の難消化性マルトデキストリンに関するガイダンスは、特定の変種を非繊維として再分類し、ブランドに製品の処方変更または繊維強調表示の削除を強いました。この調整により、業界はパッケージングと在庫の評価損で推定1億2,000万米ドルのコストが発生しました。さらに、異なる市場間での食物繊維の定義の違い(米国では繊維として認定されるが、コーデックス・アリメンタリウスや欧州連合の基準では認定されない場合がある)により、多国籍製品開発がより複雑になり、コンプライアンスコストが増加しています。

複数の管轄区域にわたるパッケージングの繊維健康強調表示を制限する規制上の課題

健康強調表示の実証要件は地域によって大きく異なり、マーケティングの柔軟性に課題をもたらしています。欧州食品安全機関(EFSA)は2020年から2025年にかけて繊維関連の健康強調表示申請の78%を却下しており、主に臨床的証拠の不足または不明確な因果関係が理由でした。この高い却下率は、企業が健康強調表示の開発に投資することを妨げています。比較として、米国食品医薬品局はサイリウムやベータグルカンなどの特定の繊維に対して適格健康強調表示を許可していますが、包括的な申請書類と査読済みの試験データの提出後に限られます。この厳格なプロセスは、小規模な原材料サプライヤーにとって大きな障壁となることが多いです。アジア太平洋地域では、さらなる課題が存在します。例えば、中国の国家衛生健康委員会(NHC)は、健康強調表示を求める輸入繊維原材料に対して国内臨床試験を要求しています。このプロセスは通常、タイムラインを18〜24ヶ月延長し、50万米ドルから100万米ドルの費用が発生します。これらの厳格な規制により、ブランドは構造・機能に関する表示や暗示的な効果に頼らざるを得なくなり、製品の差別化が低下し、プレミアム価格設定の機会が制限されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ベーカリーの処方変更加速に伴い不溶性食物繊維がシェアを拡大

不溶性食物繊維は2026年から2031年にかけて年平均成長率(CAGR)11.28%で成長すると見込まれており、市場平均成長率9.75%を上回っています。この成長は主に、高温焼成に耐えながらパンのクラム構造に影響を与えない費用対効果の高いテクスチャー改質剤を求めるベーカリーおよびスナックメーカーによって牽引されています。不溶性食物繊維の中で最大のセグメントを占めるセルロースは、小麦グルテンが従来提供していた構造的完全性を模倣するためにグルテンフリー処方にますます組み込まれています。このシフトにより、パンやパスタにおけるセルロース使用量が前年比14%増加しました。特に高アミロースとうもろこし由来のタイプ2の難消化性デンプンは、繊維強化と揚げ物時の油吸収低減の両方を提供するため、押し出しスナックで人気を集めています。この二重の効果は製造コストを下げながら製品の栄養プロファイルを向上させます。

水溶性食物繊維は2025年の市場価値の59.21%を占め、イヌリンはそのプレバイオティクス特性とクリーンラベルトレンドに合致する中性の味プロファイルにより乳製品および飲料用途でリードしています。ペクチンは果物調製品や菓子類において引き続き重要な役割を果たしていますが、より優れた熱安定性を提供するジェランガムやその他のハイドロコロイドなどの代替品によって成長が挑戦されています。オーツ麦と大麦由来のベータグルカンは、心血管健康製品においてプレミアムニッチを開拓しています。これは米国食品医薬品局(FDA)の適格健康強調表示によって支持されており、ブランドは汎用繊維ブレンドと比較して20%〜30%高い価格を設定できます。

原料別:アレルゲンフリーとサステナビリティの物語が融合し、ナッツおよび種子が急増

ナッツおよび種子は2026年から2031年にかけて年平均成長率(CAGR)11.77%で成長すると見込まれており、最も成長の速い原料カテゴリーとなっています。この成長は、大豆や小麦に対するアレルゲンフリーの代替品としての二重の魅力と、高い繊維含有量、タンパク質、健康的な脂肪の提供に起因しています。特にチアシードとフラックスシードは、焼き菓子、スムージー、エナジーバーにシームレスに組み込める細かい粉末に加工されています。ブランドはまた、プレミアム価格設定を支持する追加の効果としてオメガ3脂肪酸含有量を強調しています。さらに、ひまわり種子繊維は、従来の穀物原料からの多様化を目指すメーカーにとって費用対効果の高いオプションとして台頭しており、1キログラムあたり10%〜15%低いコストで同等の増量特性を提供しています。

穀物および穀類は2025年の原料シェアの49.01%を占め、製粉およびオーツ麦加工における副産物経済から恩恵を受ける確立された小麦ふすまとオーツ麦繊維のサプライチェーンに支えられています。しかし、この優位性はブランドがグルテン回避トレンドに対応し、穀物が提供できない革新的な物語を求めるにつれて徐々に低下しています。果物および野菜は中程度だが安定した量を提供しており、リンゴ繊維と柑橘類繊維は食肉製品における水分結合特性と有機処方におけるクリーンラベルの魅力で評価されています。

形態別:液体・シロップ形態が飲料および乳製品強化需要を取り込む

液体・シロップ繊維形態は2026年から2031年にかけて年平均成長率(CAGR)13.01%で成長すると見込まれており、繊維形態の中で最も成長の速いセグメントとなっています。この成長は、高速生産ラインでの混合の容易さと一貫した分散に注力する飲料メーカーに起因しています。特に水溶性コーン繊維シロップは、糖分を低減した清涼飲料やスポーツ飲料において高果糖コーンシロップに取って代わりつつあります。これらのシロップは、粉末懸濁液に関連する粘度の課題なしに、穏やかな甘みと繊維強化を提供します。さらに、乳製品加工業者は腸内健康を中心としたマーケティング戦略に合致するプレバイオティクス機能を提供しながらクリーミーさを高めるために、ヨーグルトやケフィアの処方に液体イヌリンを使用しています。

粉末形態は2025年の売上の51.64%を占め、プロテインパウダー、ベーキングミックス、インスタントスープなどの乾燥ミックス用途における汎用性を示しています。これらの形態は液体代替品と比較して長い保存期間と簡素化された物流を提供します。このセグメントの成長は、繊維強化飲料に歴史的に影響を与えてきた凝集や沈殿の問題を改善し、分散性を向上させる造粒およびインスタント化技術の進歩によってさらに支えられています。顆粒やフレークを含むその他の形態は、朝食シリアルやスナックバーなどのニッチな用途に対応しています。これらの形態には全粒穀物の本物らしさの認識を高め、製品にテクスチャーの魅力を加える目に見える繊維粒子が含まれています。

注記: 個々のセグメントのすべてのセグメントシェアはレポート購入時に入手可能

用途別:消費者直販チャネルの拡大に伴い栄養補助食品が食品・飲料を上回る

栄養補助食品は2026年から2031年にかけて年平均成長率(CAGR)12.45%で成長すると見込まれており、食品・飲料市場の成長率9.2%を上回っています。この成長は、繊維を受動的な原材料ではなくターゲットを絞ったウェルネスソリューションとして位置付けるためにサブスクリプションモデルとパーソナライズド栄養プラットフォームを活用する消費者直販ブランドによって牽引されています。カプセルとグミ形態が市場をリードしており、メーカーはサイリウム、イヌリン、グルコマンナンなどの複数の繊維タイプを組み合わせて、便秘、体重管理、コレステロール低下などの一般的な健康上の懸念を単一製品内で対処しています。栄養補助食品の規制経路は食品の健康強調表示と比較して厳格ではなく、ブランドは適格健康強調表示に必要な臨床的実証なしに効果を示唆する構造・機能に関する表示を行うことができます。

食品・飲料用途は2025年の最終用途価値の48.02%を占め、ベーカリーおよび菓子類製品が水分保持と保存期間延長における繊維の役割によりこのセグメントをリードしています。乳製品および冷凍デザートは、カロリーを意識した消費者に訴求しながら贅沢感を損なわずにクリーミーさを維持しながら脂肪含有量を低減するために、水溶性食物繊維をますます組み込んでいます。さらに、食肉・家禽・水産物加工業者は不溶性食物繊維をバインダーおよび増量剤として使用しており、チキンナゲットやフィッシュスティックなどの再構成製品の歩留まりとテクスチャーの改善に役立てています。

地域分析

北米は2025年の世界収益の40.73%を占め、特定の繊維に対する適格健康強調表示を許可する規制の枠組みと消化器系の健康ソリューションに注力する消費者基盤によって牽引されています。米国は1人あたりの繊維サプリメント消費量でリードしており、MetamucilやBenefiber等の確立されたブランドが強力な小売ポジションを維持しています。同時に、チャレンジャーブランドが電子商取引とサブスクリプションベースのモデルを通じて勢いを増しています。カナダでは、2024年の食品医薬品規制の更新により認定食物繊維のリストが拡大され、ブランドが難消化性デキストリンやポリデキストロースなどの原材料に対して繊維含有量の強調表示を行えるようになりました。この規制変更は包装食品全体での処方変更の取り組みを促進しています [3]出典:カナダ政府、「カナダ保健省食品局が審査・承認した食物繊維のリスト」、canada.ca。

アジア太平洋は2026年から2031年にかけて年平均成長率11.01%で成長すると見込まれており、最も成長の速い地域となっています。この成長は、都市化、可処分所得の増加、中国やインドなどの国における政府主導の栄養イニシアチブによって支えられています。中国の「健康中国2030」イニシアチブは全粒穀物の消費と繊維摂取量の増加を強調しており、国有食品企業が麺や蒸しパンなどの主食に難消化性デンプンとオーツ麦繊維を強化することを促しています。インドでは、国立栄養研究所の2024年食事ガイドラインが繊維が豊富な食事を推奨し、学校給食プログラムや公共配給システムが自然に繊維が豊富なミレットや豆類の粉を組み込むことに影響を与えています。日本では、高齢化人口が便秘や心血管の健康をターゲットとした繊維サプリメントの需要を牽引しており、イヌリンと部分加水分解グアーガムが薬局やコンビニエンスストアチャネルでの販売をリードしています。

欧州の成長は、欧州食品安全機関(EFSA)の厳格な健康強調表示要件と新規繊維に対する消費者の懐疑心によって緩やかになっています。しかし、この地域は有機および持続可能な調達原材料の重要な市場であり続けています。ドイツは全粒穀物パンに対する文化的嗜好と繊維含有量を製品提供において優先する堅固な自然食品小売セクターに支えられ、繊維消費量でリードしています。フランスのニュートリスコア表示システムは繊維が豊富な製品に高いスコアを与え、処方変更を促進し、繊維含有量の閾値を満たすブランドに競争上の優位性を提供しています。

競合環境

食品繊維市場は中程度の集中度を示しており、Cargill、Archer Daniels Midland、Tate and Lyle、Ingredion、Roquetteを含む上位5社のサプライヤーが世界の生産能力の約45%を占めています。それにもかかわらず、これらの企業はアカシアガム、コンニャクグルコマンナン、古代穀物繊維などのユニークな繊維原料を提供する地域の専門企業からの継続的な競争に直面しています。戦略的トレンドはアプローチの明確な分断を示しています。大規模な多国籍企業は、穀物協同組合との長期契約を通じた原料供給の確保と、コスト削減と機能性向上のための独自抽出技術への投資による垂直統合に注力しています。一方、小規模なプレーヤーは有機認証、非遺伝子組み換え生物(非GMO)検証、単一産地の物語を強調することで差別化を図り、自然食品および特殊市場でプレミアム価格を実現しています。

加圧加熱処理および超高温処理中に機能性を保持する耐熱性繊維において機会が生まれています。このイノベーションは、既存の繊維オプションでは現在十分に対応されていない常温保存食品や乳児用調製粉乳用途の未充足ニーズに対応できる可能性があります。技術革新は引き続き重要な競争要因であり、主要企業は酵素抽出、膜ろ過、超臨界流体処理に投資しています。これらの方法は中性の味、高純度、最小限の環境負荷を持つ繊維を生産し、製品開発者とサステナビリティ重視の調達チームの両方に訴求する属性を持っています。例えば、Tate and Lyleの2025年のpH3.5以下でも安定した水溶性食物繊維ブレンドに関する特許出願は、酸性飲料における重大な課題に対処しています。この開発により、以前は沈殿の問題に直面していた炭酸清涼飲料やフルーツジュースへの繊維強化が可能になる可能性があります。

さらに、新興の破壊的企業は精密発酵を活用して、調整された分子量とプレバイオティクスプロファイルを持つ新規多糖類を作成しています。この技術は農業サプライチェーンの変動を回避し、年間を通じた一貫した生産を確保する可能性を持っています。国際標準化機構(ISO)22000食品安全基準への準拠と、非GMOプロジェクト認証や米国農務省(USDA)オーガニックなどの自発的認証は、市場アクセスのベースライン要件としてますます重要になっています。これは特に北米と欧州で顕著であり、第三者検証に対する小売業者と消費者の期待が大幅に高まっています。

食品繊維業界のリーダー

Ingredion Incorporated

Cargill, Incorporated

Tate & Lyle PLC

Archer Daniels Midland Company

Roquette Frères SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Laynはバイオテク施設での精密発酵によって製造されたベータグルカン製品「Galacan」を発売しました。この製品はサプリメント、食品、美容製品に対して改善された機能性を提供します。

- 2024年11月:Tate & LyleはCP Kelcoの買収を完了し、世界をリードする特殊食品・飲料ソリューション事業を創設しました。この統合により、Tate & Lyleのポートフォリオはペクチンや柑橘類繊維を含む自然由来の原材料で強化され、クリーンラベルおよび機能性原材料市場でのポジションが強化されました。

- 2024年6月:Cargill Incorporationはジョージア州アトランタに食品・農業のデジタルトランスフォーメーションに注力するテクノロジーハブを設立しました。この施設は世界の食品サプライチェーンの効率性とサステナビリティを改善するデジタルソリューションを開発しており、繊維原材料の調達と流通に影響を与えています。

世界の食品繊維市場レポートの範囲

食物繊維(食品繊維とも呼ばれる)は、人間の腸で完全には消化されない植物に含まれる化合物で構成されています。商業的には、繊維は果物や野菜から抽出され、加工中に単離または改質される場合があります。食品繊維市場はタイプ、原料、形態、用途、地域によって分類されています。タイプ別では、市場は水溶性食物繊維と不溶性食物繊維に分けられています。水溶性食物繊維セグメントにはイヌリン、ペクチン、ポリデキストロース、ベータグルカン、アラビノキシラン、難消化性マルトデキストリン、その他の水溶性食物繊維が含まれます。不溶性食物繊維セグメントはセルロース、ヘミセルロース、リグニン、キチンおよびキトサン、難消化性デンプン、その他の不溶性食物繊維で構成されています。原料別では、市場は穀物および穀類、果物および野菜、ナッツおよび種子、その他にセグメント化されています。形態別では、市場は粉末、液体・シロップ、その他に分類されています。用途別では、市場は食品・飲料、栄養補助食品、医薬品にセグメント化されています。食品・飲料用途の中では、市場はさらにベーカリーおよび菓子類、乳製品、食肉・家禽・水産物、飲料、その他の食品・飲料製品にセグメント化されています。地理的には、レポートは北米、欧州、アジア太平洋、南米、中東・アフリカを含む主要地域を分析しています。市場規模は上記のすべてのセグメントについて米ドルの金額ベースで算出されています。

| 水溶性食物繊維 | イヌリン |

| ペクチン | |

| ポリデキストロース | |

| ベータグルカン | |

| アラビノキシラン | |

| 難消化性マルトデキストリン | |

| その他の水溶性食物繊維 | |

| 不溶性食物繊維 | セルロース |

| ヘミセルロース | |

| リグニン | |

| キチンおよびキトサン | |

| 難消化性デンプン | |

| その他の不溶性食物繊維 |

| 穀物および穀類 |

| 果物および野菜 |

| ナッツおよび種子 |

| その他 |

| 粉末 |

| 液体・シロップ |

| その他 |

| 食品・飲料 | ベーカリーおよび菓子類 |

| 乳製品および冷凍デザート | |

| 食肉・家禽・水産物 | |

| 飲料 | |

| その他の食品・飲料 | |

| 栄養補助食品 | |

| 医薬品 | |

| 動物栄養およびペットフード | |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| その他の中東・アフリカ |

| タイプ別 | 水溶性食物繊維 | イヌリン |

| ペクチン | ||

| ポリデキストロース | ||

| ベータグルカン | ||

| アラビノキシラン | ||

| 難消化性マルトデキストリン | ||

| その他の水溶性食物繊維 | ||

| 不溶性食物繊維 | セルロース | |

| ヘミセルロース | ||

| リグニン | ||

| キチンおよびキトサン | ||

| 難消化性デンプン | ||

| その他の不溶性食物繊維 | ||

| 原料別 | 穀物および穀類 | |

| 果物および野菜 | ||

| ナッツおよび種子 | ||

| その他 | ||

| 形態別 | 粉末 | |

| 液体・シロップ | ||

| その他 | ||

| 用途別 | 食品・飲料 | ベーカリーおよび菓子類 |

| 乳製品および冷凍デザート | ||

| 食肉・家禽・水産物 | ||

| 飲料 | ||

| その他の食品・飲料 | ||

| 栄養補助食品 | ||

| 医薬品 | ||

| 動物栄養およびペットフード | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年の食品繊維市場の予測収益は?

食品繊維市場規模は2031年までに159億9,000万米ドルに達すると予測されています。

食品繊維の販売において最も成長の速い地域はどこですか?

アジア太平洋は中国とインドに牽引され、最も高いCAGR 11.01%を記録しています。

水溶性食物繊維が糖分低減製品において重要な理由は何ですか?

水溶性食物繊維は砂糖のかさを代替し、カロリーを低減し、血糖負荷を上げることなくプレバイオティクス効果を加えます。

最も速く拡大している原料カテゴリーはどれですか?

ナッツおよび種子は繊維とタンパク質および健康的な脂肪を組み合わせているため、CAGR 11.77%で成長をリードしています。

最終更新日: