大豆食品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

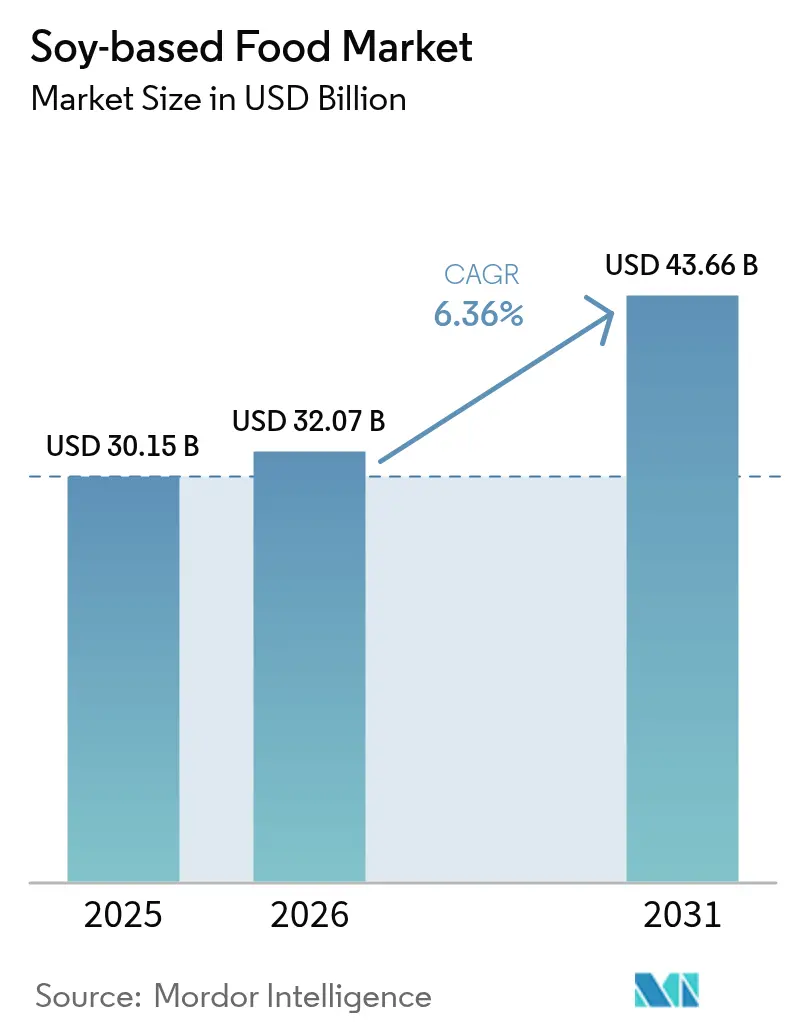

| 市場規模 (2026) | 32.07 十億米ドル |

| 市場規模 (2031) | 43.66 十億米ドル |

| 成長率 (2026 - 2031) | 6.36% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる大豆食品市場分析

大豆食品市場規模は、2025年の303億5,000万米ドルから2026年には320億7,000万米ドルに成長し、2026年〜2031年の年平均成長率6.36%で2031年までに436億6,000万米ドルに達すると予測されています。この成長は、植物性タンパク質へのシフト、世界的な乳糖不耐症の広範な普及、および風味と食感を改善する技術の進歩によって牽引されています。フレキシタリアン食の人気の高まり、欧州における炭素排出量削減に向けた規制上の取り組み、および新興のマメ科植物タンパク質と比較したコスト上の優位性が、市場拡大をさらに後押ししています。しかし、サプライチェーンの不安定性や遺伝子組み換え生物(GMO)に関する規制などの課題が依然として残っています。非GMOおよびオーガニックのサプライチェーンへの投資がこれらの問題への対処を助けています。競争環境は中程度の激しさであり、大手原料メーカーが川下事業に拡大し、スタートアップ企業が直接消費者向けチャネルを活用して大豆食品市場のプレミアムセグメントにおける価格決定力を維持しています。

レポートの主要なポイント

- 製品タイプ別では、肉代替品が2025年の大豆食品市場シェアの37.62%を占め、乳製品代替品は2031年にかけて年平均成長率4.73%で成長し、最も成長の速い製品サブセグメントとなる見込みです。

- カテゴリー別では、従来型製品が2025年の大豆食品市場シェアの76.45%を占め、新興経済国における価格感応度を反映しています。しかし、オーガニック製品は認証済みサプライチェーンの成熟に伴い、2031年にかけて年平均成長率4.86%で先行しています。

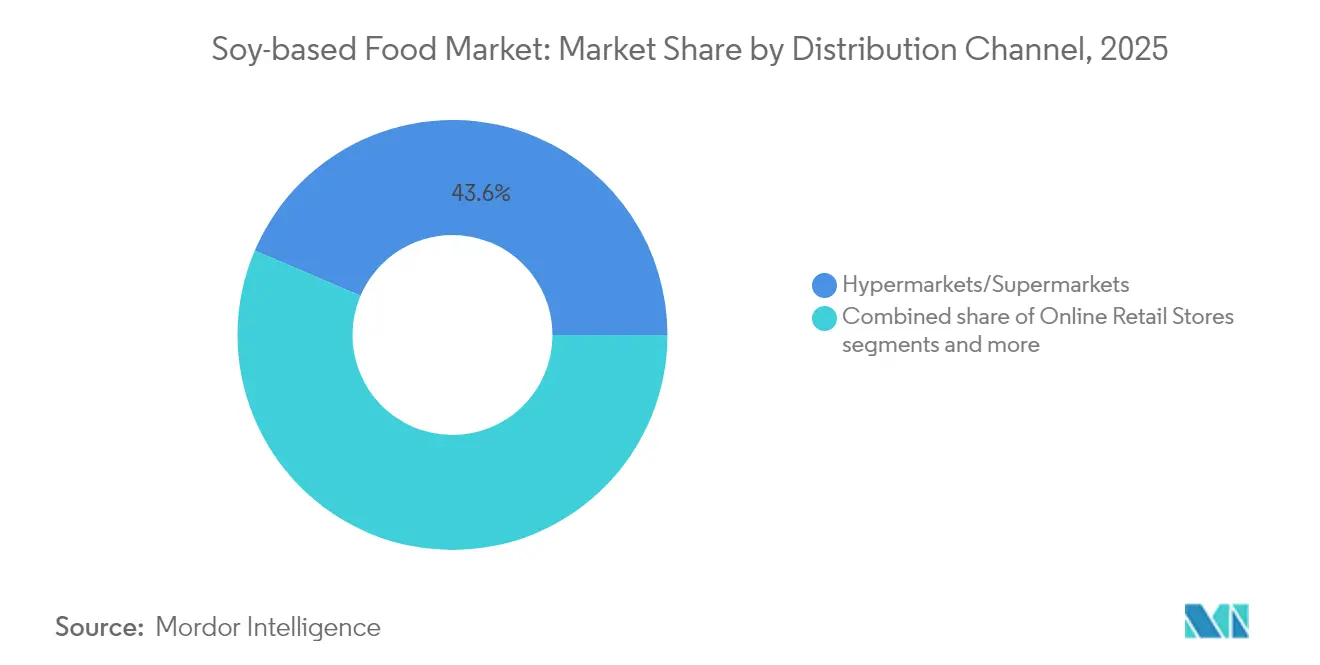

- 流通チャネル別では、ハイパーマーケットおよびスーパーマーケットが2025年の大豆食品市場規模の43.58%を占めています。オンライン小売は、直接消費者向けモデルの拡大に伴い、2031年にかけて年平均成長率4.66%で最も速い成長を達成すると予測されています。

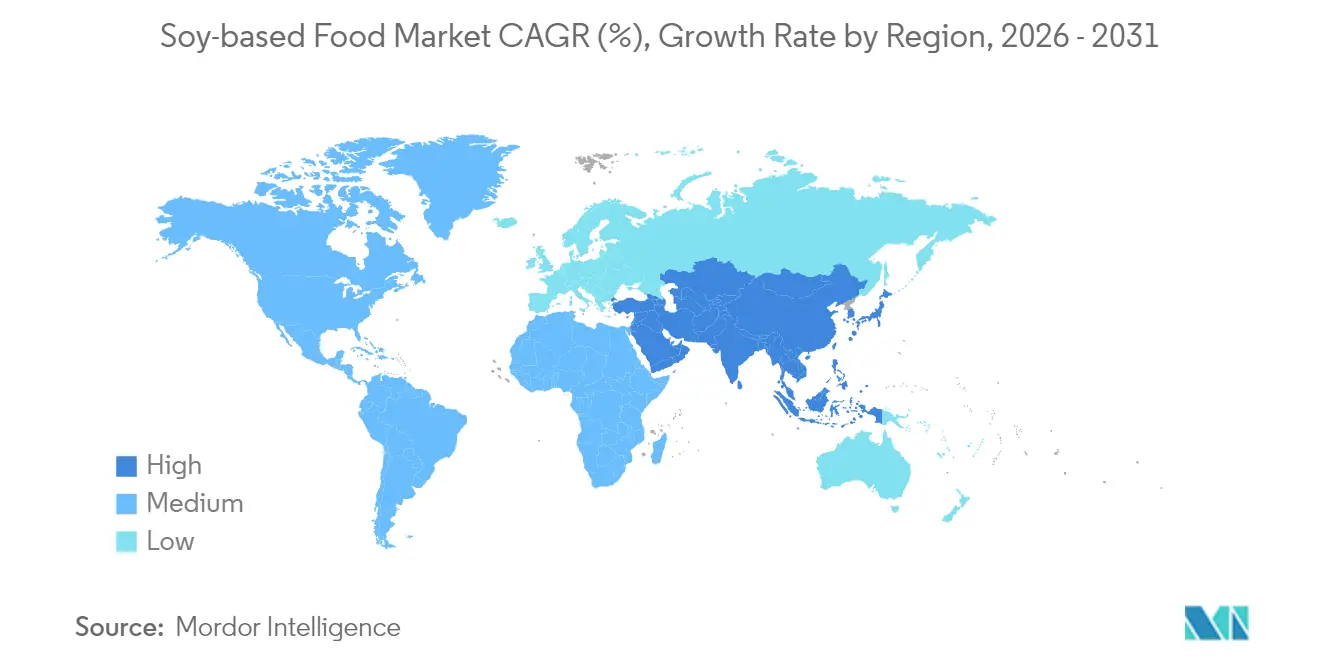

- 地域別では、アジア太平洋が2025年の収益の33.05%を占め、欧州は2026年〜2031年の間に年平均成長率6.74%で前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の大豆食品市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ビーガン、ベジタリアン、フレキシタリアン食の採用拡大 | +1.2% | 北米および欧州に集中したグローバル | 中期(2〜4年) |

| 乳糖不耐症および乳製品アレルギーの有病率の増加 | +1.5% | アジア太平洋がコア、中東・アフリカおよびラテンアメリカへの波及 | 長期(4年以上) |

| 機能性食品および強化食品への需要の増加 | +0.9% | 北米、欧州、都市部のアジア太平洋 | 中期(2〜4年) |

| スペシャルティおよびフリーフロムカテゴリーの成長 | +0.7% | 北米および欧州 | 短期(2年以内) |

| 豆臭みを低減し食感を向上させる食品加工技術の進歩 | +1.3% | グローバル | 短期(2年以内) |

| 植物性食事を推進するNGOおよび保健機関によるマーケティングキャンペーン | +0.6% | グローバル、欧州および北米で最も強い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ビーガン、ベジタリアン、フレキシタリアン食の採用拡大

フレキシタリアンのポジショニング(消費者が動物性製品を完全に排除するのではなく削減すること)は、世界的な植物性製品の購買意向の重要なドライバーです。しかし、消費者の意向と実際の行動の間には依然として大きなギャップがあり、週次ルーティンに植物性食事を取り入れている世帯の割合は少数にとどまっています。このギャップに対処するため、原料サプライヤーは、大豆をエンドウ豆やひよこ豆由来のタンパク質と組み合わせた味覚マスキング技術やハイブリッド処方などの進歩を活用しています。消費者にとっての主な障壁は依然として価格であり、次いで味への懸念と確立された食習慣を変えることの難しさが続きます。これは、より広範な採用を促進するためにコストの同等性と感覚的な同等性の両方を達成することの重要性を強調しています[1]出典:EATフォーラム、「フレキシタリアン購買意向調査」、eatforum.org。大豆ベースの形態は、確立されたサプライチェーンと新興のマメ科植物ベースの代替品と比較して低い着地コストにより競争上の優位性を持ち、新興市場を支配する価値重視のセグメントで顕著な価格優位性を提供しています。この分野における規制の影響は限定的であり、食事の選択は政府の義務よりも消費者の好みによって主に左右されますが、フランスやチリなどの国々における自主的な前面表示ラベリングの取り組みが、消費者を植物性食品の選択肢へと誘導するのに役立っています。

乳糖不耐症および乳製品アレルギーの有病率の増加

乳糖吸収不良は世界の成人人口の相当な割合に影響を与えており、東アジア、サハラ以南のアフリカ、ラテンアメリカなどの地域で特に高い有病率を示しています。この状態は、乳製品を摂取した際に消化器系の不快感を経験する相当規模の市場を生み出しています。この課題は、米国や欧州連合などの地域で着実に増加している乳製品アレルギーと診断される子供の数の増加によってさらに深刻化しています。これに対応して、小児科医を含む医療専門家は、乳製品ベースの選択肢の好ましい代替品として大豆ベースの乳児用調製粉乳や幼児用飲料を推奨しています[2]出典:米国食品医薬品局、「FDAがアレルゲン、食品安全、および植物性代替品のラベリングガイダンスを発表」、fda.gov。高いタンパク質含有量と完全なアミノ酸プロファイルを提供する大豆タンパク質分離物は、牛乳に含まれるアレルゲン成分を回避しながら、ホエイおよびカゼインタンパク質と栄養的に同等であると認められています。米国食品医薬品局による大豆タンパク質の一般的に安全と認められる指定や、大豆とコレステロール低減に関連する健康強調表示に対する欧州食品安全機関の承認などの規制の枠組みは、構造化されたコンプライアンスの経路を提供しています。これらの規制は、製品の市場投入を加速し、大豆ベースの代替品に対する消費者の信頼を育む上で重要な役割を果たしています。

機能性食品および強化食品への需要の増加

機能性強化は、コモディティ大豆飲料をウェルネス志向の製品へと再形成しています。例えば、Yeo'sは2024年にシンガポールで亜鉛、セレン、ビタミンCを強化した免疫機能に焦点を当てた豆乳を発売しました。この製品は、単なる乳製品代替品ではなく日常的な免疫サポート飲料として位置づけることで、短期間で市場の相当なシェアを獲得しました。同様に、フィリピンにおけるNestléのMilk Plus Soyは、鉄分、葉酸、ビタミンB12を配合することで低所得層の微量栄養素不足に対処しています。この製品は数千のサリサリストアで広く普及し、高いリピート購入率で強い消費者ロイヤルティを育むことに成功しています。北米および欧州市場では、マイクロカプセル化された藻類油を使用したオメガ3強化がますます人気を集めており、相当数の消費者が魚由来のサプリメントよりも植物性のEPAおよびDHAの供給源を好んでいます。さらに、240ミリリットルあたり7〜10グラムのタンパク質含有量の表示は、フィットネス志向の消費者に響いています。このトレンドはプレミアム化を促進し、ブランドが従来の豆乳と比較して大幅に高い価格を設定することを可能にしています。

スペシャルティおよびフリーフロムカテゴリーの成長

グルテンフリー、アレルゲンフリー、非GMO認証を含むフリーフロムカテゴリーは、2024年に北米および欧州で著しい成長を遂げました。この成長率は、クリーンラベル製品の方が安全でより高い透明性を提供するという消費者の認識に後押しされ、従来の包装食品の成長率を大幅に上回りました。アレルゲンフリーの乳製品代替セグメントにおいて、大豆ベースの製品は支配的な地位を占め、市場の相当なシェアを獲得しています。オーツ麦やアーモンドベースの製品が残りのシェアを占めています。しかし、大豆はより高いタンパク質密度とアーモンドと比較して大幅に少ない水の使用量(灌漑量が著しく少ない)という点で際立っており、環境意識の高い消費者に好まれる選択肢となっています。同年、米国の大豆ベースブランドの相当な割合が非GMOプロジェクト認証を取得し、遺伝子改変に関する消費者の懸念に対処しました。この認証によりブランドは棚価格にプレミアムを設定できますが、北米の大豆作付面積の限られた部分を占めるアイデンティティ保全サプライチェーンへの調達が制限されます。

制約影響分析*

| 制約 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 特定の国における遺伝子組み換え大豆の栽培または輸入に関する規制上の制限および禁止 | -0.8% | 欧州、アジアの一部(日本、韓国) | 長期(4年以上) |

| 大豆供給量の不安定性 | -0.6% | グローバル、南米で深刻 | 短期(2年以内) |

| アレルギーを理由に一部の地域で大豆フリー表示へと消費者の好みがシフト | -0.4% | 北米、欧州 | 中期(2〜4年) |

| 植物性セット内の小売棚スペース競争 | -0.3% | グローバル、北米および欧州で最も激しい | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

特定の国における遺伝子組み換え大豆の栽培または輸入に関する規制上の制限および禁止

欧州連合の遺伝子組み換え生物に対する予防的アプローチは、米国と比較して新しい遺伝子組み換え大豆イベントに対して大幅に長い承認プロセスを必要とします。この長い期間は、生産者の投入コストを削減するために設計された除草剤耐性および害虫抵抗性品種の導入を遅らせます[3]出典:欧州委員会、「遺伝子組み換え生物」、food.ec.europa.eu。一方、日本や韓国などの国々は遺伝子組み換え大豆に対して厳格な分別およびラベリング要件を施行しており、これにより相当なトレーサビリティコストが加算され、加工業者のマージンに圧力をかけています。これらのコストは、消費者の価格感応度が追加費用の転嫁能力を制限する市場において特に困難です。さらに、評価委員会は20年以上にわたって遺伝子組み換え大豆品種を承認しておらず、収量改善を従来の育種方法に限定しています。これらの方法は遺伝子組み換え品種と比較して年間生産性向上が低く、国内需要を満たすための輸入依存につながっています。全体として、これらの規制上の違いはコンプライアンスコストを増加させ、サプライチェーンの効率を妨げ、特にタンパク質含有量の改善や抗栄養因子の低減を目的とした革新の採用を遅らせています。

大豆供給量の不安定性

大豆のスポット価格は2024年中に1ブッシェルあたり12.50〜15.20米ドルの間で変動し、ブラジルのマトグロッソ州およびリオグランデドスル州でのラニーニャ現象による干ばつの影響を受けました。この干ばつにより2024年の収穫量は8%減少して1億4,700万メートルトンとなり、世界の輸出可能供給量が逼迫し、加工業者のクラッシュマージンが拡大しました。主にロサリオ港湾複合施設に位置するアルゼンチンの輸出インフラは、パラナ川の水位低下により2024年第1四半期に22日間の遅延に直面しました。これらの遅延により欧州およびアジアの輸入業者の運賃コストが1メートルトンあたり18〜25米ドル上昇し、マージンが圧縮されました。米国農務省は2024〜2025年のマーケティング年度における世界の大豆期末在庫を1億1,800万メートルトンと予測しており、在庫対使用比率は29%となっています。この数値は価格安定と歴史的に関連付けられている32%の閾値を下回っており、2026年まで継続的な不安定性が続くことを示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:発酵技術が乳製品との同等性を実現

乳製品代替品市場は2031年にかけて年平均成長率4.73%で着実に成長し、2025年に37.62%の相当な市場シェアを保持すると予測される肉代替品の成長を上回る見込みです。精密発酵や微生物トランスグルタミナーゼなどの革新は、大豆ベースのチーズの製造に革命をもたらし、モッツァレラの溶融、伸張、褐変特性を忠実に再現することを可能にしました。これらの進歩は消費者の盲目的パネルテストによって検証されており、その有効性が強調されています。さらに、肉代替品の中で最大のセグメントを占める組織化植物性タンパク質は、二軸押出技術の恩恵を受けています。このプロセスは繊維を異方性に整列させ、鶏の胸肉に匹敵する25〜30ニュートンの咬断抵抗を実現しています。この技術的改善により、植物性肉カテゴリーの60〜65%を占めるナゲット、パティ、ミンチ形態への応用が拡大しました。

アジア太平洋市場における伝統的な主食である豆腐は、プレミアム化の取り組みによって変革を遂げています。これには、オーガニック認証の取得や、スモーク、ハーブ入り、マリネなどのさまざまなフレーバーオプションの導入が含まれます。これらの新しい製品は、伝統的な豆腐の調理方法に馴染みの薄い西洋の消費者にアピールするために特別に設計されています。その結果、豆腐は米国のナチュラルフードチャネルで年間18〜22%の増加を達成し、力強い成長を遂げています。この成長は、市場における革新的で高品質な植物性タンパク質オプションへの需要の高まりを反映しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

カテゴリー別:オーガニックのプレミアム化が勢いを増す

オーガニック大豆製品は2031年にかけて年平均成長率4.86%で着実に成長し、2025年に76.45%の相当な市場シェアを保持する従来型大豆製品との差を徐々に縮める見込みです。米国農務省(USDA)の国家オーガニックプログラム認証および欧州連合(EU)規則2018/848への準拠は、プレミアム小売配置を確保するための基本的な要件となっています。これらの認証は、オーガニック大豆製品が消費者と小売業者の両方からますます重視される厳格な品質および持続可能性基準を満たすことを保証します。圃場から加工業者までオーガニック大豆を分別するために設計されたアイデンティティ保全サプライチェーンは、トレーサビリティと認証のために1メートルトンあたり80〜120米ドルの追加コストを加算します。しかし、これらのシステムにより、ブランドは25〜35%の価格プレミアムを設定でき、これは増分コストを十分に相殺し、市場で製品を差別化しようとする企業にとって実行可能な戦略となっています。

米国では、2024年にオーガニック大豆の作付面積が9%拡大し、合計180万エーカーに達しました。この成長にもかかわらず、オーガニック供給の拡大はオーガニック認証に必要な義務的な3年間の移行期間によって制約されています。この期間中、農家はオーガニック投入物を使用することが求められますが、オーガニック価格プレミアムで農産物を販売することができず、多くの農家の移行を妨げる可能性のある財政的負担が生じます。この資本集約的なプロセスは、農家が即時の財政的リターンなしに高い投入コストを吸収しなければならないため、供給成長への重大な障壁となっています。これらの課題に対処することは、増大する需要を満たすためのオーガニック大豆生産の持続可能な増加を確保するために不可欠です。

流通チャネル別:直接消費者向けモデルが仲介者を迂回

オンライン小売チャネルは2031年にかけて年平均成長率4.66%で成長し、2025年にハイパーマーケットおよびスーパーマーケットが保持する43.58%の市場シェアを徐々に縮小させる見込みです。このトレンドは主に直接消費者向けモデルの台頭に起因しており、ニッチブランドが在庫管理単位(SKU)あたり50,000〜150,000米ドルに及ぶ相当なスロッティングフィーを回避し、確立されたプレイヤーを優遇することが多いカテゴリーキャプテンのダイナミクスの影響を避けることを可能にしています。製品流通の18〜20%に貢献するコンビニエンスストアは、主に衝動買いに対応し、都市部の通勤者に対応しています。しかし、植物性製品カテゴリーに割り当てられた通常4〜6リニアフィートという限られた棚スペースは、多様な品揃えを提供する能力を制限し、新興ブランドやスペシャルティ製品形態を排除することが多いです。

ハイパーマーケットおよびスーパーマーケットは、電子商取引インフラがまだ発展途上にある新興市場での優位性を維持し続けています。これらの地域では、消費者は購入前に製品を物理的に評価することを好む傾向があり、例えば賞味期限の確認や包装の完全性の確認などが挙げられます。これらの購買行動は特に重要であり、インド、ブラジル、南アフリカなどの国々における大豆食品取引の70〜75%を占めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年に市場価値の33.05%を占めたアジア太平洋は、植物性市場においてもう一つの重要な地域です。この地域の成長は、豆腐、豆乳、発酵大豆などの製品が何世紀にもわたって食事の主食であった中国、日本、韓国などの国々における伝統的な大豆消費に支えられています。この文化的な親しみやすさは、試用と採用への障壁を低減します。中国では、植物性市場が2024年に18%拡大し、人口の60%が現在都市部に居住する都市化と、プレミアムオーガニックおよび強化製品バリアントへのシフトを可能にした可処分所得の増加によって牽引されました。

欧州は最も成長の速いセグメントであり、2031年にかけて6.74%の予測成長率を示しています。この急速な拡大は主に欧州委員会のファームトゥフォーク戦略に起因しており、2030年までに農業温室効果ガス排出量を50%削減することを目指しています。この戦略には、タンパク質多様化研究と農家へのインセンティブへの100億ユーロの相当な投資も含まれています。ドイツとオランダはこの成長の最前線にあり、植物性製品は2024年に総タンパク質販売の14〜16%を占めると予測されています。植物性製品に12〜15リニアフィートの棚スペースを割り当てる小売義務と、学校や病院での食事の30%を植物性にすることを求める公共調達政策がこの成長をさらに支援しています。

米国、カナダ、メキシコを含む北米は、2025年に世界収益の28〜30%を貢献し、世界の植物性市場における主要セグメントであり続けています。しかし、市場の成熟とエンドウ豆、ひよこ豆、オーツ麦などの代替タンパク質源からの競争の激化に伴い、この地域の成長は5〜6%に鈍化しています。米国だけでも2024年に480の植物性食品製品が発売されましたが、そのうち35%は販売勢いの不足により1年以内に廃止されました。これは、消費者の試用を一貫した習慣的な消費パターンに転換するという継続的な課題を浮き彫りにしています。

規制環境

大豆ベースの食品は主要消費市場においてアレルゲンおよびラベリングの枠組みの対象となっており、これは製品の処方およびマーケティング方法の両方に影響を及ぼしている。米国では、大豆は連邦食品・医薬品・化粧品法および食品アレルゲンラベリング・消費者保護法(FALCPA)のもとで主要な食品アレルゲンとして指定されており、乳製品代替品、即飲タイプ、原料主導型の大豆フォーマットを含む包装食品への明確な表示が求められている。

欧州では、規則(EC)No 1829/2003のもとで、GMO承認とトレーサビリティが大豆サプライチェーンにおける中心的なコンプライアンス経路となっており、欧州委員会による認可に先立ち、欧州食品安全機関(EFSA)による必須の安全性評価が行われる。2026年中、欧州委員会は実施決定を通じて食品および飼料用途の追加のGMO大豆イベント(DBN-09004-6およびMON 94637を含む)を認可した一方、中国産エンドウ豆タンパク質の輸入に対する暫定的なアンチダンピング関税(実施規則(EU)2026/916)を通じて貿易保護も導入した。委員会はまた、2026年にたんぱく質行動計画(COM(2026) 355 final)を公表し、たんぱく質作物の栽培および輸入多様化への政策的関心を強化し、大豆ベース食品バリューチェーン全体における調達戦略や証明書需要に影響を与えている。

競争環境

大豆食品市場は中程度の断片化を示しており、集中度スコアは10点中4点です。Archer Daniels Midland(ADM)、Cargill、Bunge、Wilmar Internationalなどの大手多国籍原料サプライヤーが大豆加工とタンパク質分離の上流プロセスを支配しています。一方、Danone、Nestlé、Unilever、Conagraなどの川下消費者ブランドは、製品処方、ブランディング、流通戦略を通じた競争に注力しています。さらに、Impossible Foods、Beyond Meat、Good Catch Foodsなどの革新的な参入者は、精密発酵や押出成形などの先進技術を活用して独自の食感と風味を開発しています。これらの革新により、市場においてプレミアムレベルで製品を位置づけることが可能となっています。

ADMは、大豆タンパク質の組織化と風味マスキングに関連する47件の特許出願を含む広範な特許ポートフォリオを通じて、重要な競争上の優位性を確立しています。これらの特許は、統合された事業を持たない競合他社と比較して生産コストを8〜12%削減するプロセス効率をADMに提供しています。垂直統合戦略は市場においてますます重要になっています。例えば、Danoneは2017年にWhiteWave Foodsを125億米ドルで買収し、SilkおよびAlproブランドの所有権を獲得しました。これらのブランドは合わせて北米および欧州の豆乳カテゴリーで22〜25%の合算市場シェアを保持しています。この買収により、Danoneは大豆の調達から小売店での製品流通まで、バリューチェーン全体でマージンを獲得することが可能となっています。

アミノ酸プロファイルを改善しアレルゲンの懸念に対処するための大豆とエンドウ豆またはひよこ豆タンパク質の組み合わせなどのハイブリッド製品形態、およびスポーツ栄養、医療栄養、乳児用調製粉乳などの機能的応用において、依然として成長の機会があります。しかし、これらのセグメントは高い規制上の障壁と臨床的検証の必要性によって特徴付けられており、新規参入者にとっての課題を生み出しています。年間5,000万米ドルを超える研究開発予算を持つ確立されたプレイヤーは、これらの複雑さを乗り越えるためにより有利な立場にあります。新興企業も従来の小売障壁を回避するために直接消費者向け電子商取引チャネルを探索しています。例えば、Plantible FoodsやMeati Foodsなどのスタートアップは、2024年にそれぞれ3,000万米ドルと5,000万米ドルを調達しました。

大豆食品業界のリーダー企業

Danone S.A.

Vitasoy International Holdings

Nestlé S.A.

Unilever PLC

Conagra Brands Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

加工および下流工程への投資は、食品グレードの大豆タンパク質濃縮物およびテクスチャード形態の入手可能性を拡大することで、大豆ベースの肉代替品や乳製品代替品の対応可能な市場を広げている。2026年5月、Bungeはインディアナ州モリスタウンに5億5,000万米ドルを投じた大豆タンパク質濃縮物およびテクスチャード大豆タンパク質濃縮物工場を開設し、年間約450万ブッシェルの大豆を加工する計画である。これにより、ナゲットやパティなどの構造化用途を製造するメーカーへの、より安定した供給が支えられている。

ブランド品および調理済み食品の分野では、豆腐生産能力の拡大も、より広範な流通や小売業者・フードサービス需要への迅速な対応を目的としている。2026年3月、Nasoyaはマサチューセッツ州エイヤーの豆腐工場の拡張を発表し、65,000平方フィートを追加して総面積を約200,000平方フィートに拡大し、1日当たりの生産能力を豆腐400,000ポンドに引き上げた。欧州では、地域供給の追加により、プライベートブランドやB2B配合に使用されるテクスチャード大豆タンパク質の追加生産能力が生まれており、2026年7月のBankomのセルビアにおける拡張では、テクスチャード大豆タンパク質工場(年間20,000トン)が追加され、圧搾能力(年間140,000トン)も強化され、リードタイムの短縮とより地域密着型の調達を支援している。

最近の業界動向

- 2026年7月:DanoneはSilk Protein YogurtおよびSilk Protein Shakesを米国で発売し、大豆由来の完全タンパク質を使用した、より高タンパクなフォーマットへSilkブランドを拡張した。同社は、植物性乳製品代替品において満腹感と機能性栄養を求める消費者をターゲットとしており、既存の大豆飲料および発酵代替品ブランドへの競争圧力を高めている。

- 2025年10月:Blue Tribeはインドでコリアン・ソヤ・チャアップおよびスパイシー・ケバブラインを発売し、若年消費者や便利さ重視の家庭をターゲットとした高タンパクでクリーンラベルの製品として位置付けた。プレミアム店舗やクイックコマースプラットフォームを通じた流通により、大豆ベースの肉代替品の入手可能性がニッチチャネルを超えて拡大し、オンデマンド配送を通じたより速い試用を支えている。

- 2024年10月:CargillはENOUGHへの投資を通じてシリーズCラウンドに参加し、ENOUGHのABUNDAマイコプロテインに関連した商業契約を締結することで、同社とのパートナーシップを深めた。この協業により、Cargillの代替タンパク質配合ツールキットが拡大し、混合型・複数タンパク質製品開発における大豆ベース原料の競争激化につながっている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、大豆が主要な原料であり、小売およびフードサービスチャネルを通じて人間の消費用に販売される包装食品・飲料を対象とし、販売時点での価値換算で規模を算出している。

対象範囲の除外事項:主として動物飼料、産業用途、医薬品の原料として使用される大豆は除外し、また生大豆の取引を完成食品市場として計上していない。

セグメンテーション概要

- 製品タイプ別

- 肉代替品

- 組織化植物性タンパク質

- 豆腐

- テンペ

- 乳製品代替品

- アイスクリーム

- チーズ

- ヨーグルト

- スプレッド

- その他

- 肉代替品

- カテゴリー別

- 従来型

- オーガニック

- 流通チャネル別

- ハイパーマーケット/スーパーマーケット

- コンビニエンスストア

- オンライン小売店

- その他の流通チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米のその他

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- 欧州のその他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- アジア太平洋のその他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- 南米のその他

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- 中東・アフリカのその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、明確な製品範囲を設定し、地域およびチャネル別の初期需要マップを構築するのに役立った。大豆供給に関するシグナルとしてFAOSTAT、USDAの油糧種子および食品消費に関する最新情報、大豆由来食品カテゴリーに関するUN Comtradeの貿易フロー、大豆ベースとして販売可能な範囲に影響を与えるCodex Alimentariusおよび各国の食品ラベリング規則など、公開情報源を確認した。食生活の変化や不耐症の傾向に関連する部分では、世界保健機関(WHO)や同様の公的衛生機関のガイダンスも確認した。

これらのシグナルを市場インプットに変換するため、企業の年次報告書、投資家向け説明会資料、決算説明会の記録なども活用し、カテゴリー構成や価格動向を把握した。次に、信頼できる報道機関や業界団体のウェブサイトを追跡し、新製品発売や流通の動きを確認した。一部のケースでは、企業財務データへの有料アクセスや、特許・イノベーション追跡ツールを用いて、製品改良や生産能力拡大の時期を相互確認した。ここに挙げた情報源は例示的なものであり、データの収集、範囲の確認、不明点の明確化のために、その他の公開情報源も使用した。

一次インタビューおよび調査

一次調査は、実際の売上報告において大豆ベース食品として何が含まれるかを検証し、その後、製品グループおよび流通経路別の価格・数量の前提を検証することに重点を置いた。主要消費地域の製造業者、原料供給業者、流通業者、小売またはフードサービス担当のマネージャーらと意見交換を行い、これによりデスクリサーチだけでは通常解決できないギャップ(プライベートブランドの比率、プロモーション強度、オンライン比率など)を埋めることができた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:32% | 経営幹部(CXO):17% | アジア太平洋(APAC):44% |

| ミッドティア:49% | 部門/事業単位責任者:24% | 欧州・中東・アフリカ(EMEA):30% |

| 小規模企業:19% | マネージャー:59% | 南北アメリカ:26% |

市場規模算定と予測

規模算定は、食品カテゴリー別の消費および貿易データを用いて地域別の大豆ベース食品需要プールを再構築するトップダウン方式から始め、その後、近代的小売、コンビニエンス、オンライン普及率を反映したチャネル別分割を行った。次に、これらの合計値を選択的なボトムアップ推計で検証し、主にキログラムまたはリットル当たりの価格に観測されたカテゴリー数量を乗じたサンプリングと、公開財務データが得られる場合の供給業者・流通業者の集計を活用した。

モデルを形成した主要インプットには、大豆食品・飲料の消費傾向、乳製品代替品の普及速度、大豆原料コストとプロモーションに影響される平均販売価格の動き、オンライン小売へのシェア移行、ラベリングや認証が価格に影響を与える有機と従来型の構成比が含まれる。サブカテゴリーに明確な公開データがない場合は、代理指標(輸入コード、小売品揃えの拡大、生産能力の発表など)を用い、インタビューから示された妥当性に基づいてシェアを調整した。予測は、価格弾力性、原料コストサイクル、植物性シフトの予想速度に関する専門家の見解に支えられたシナリオ分析に依拠し、その後、一時的な変動が長期トレンドと誤認されないよう成長経路を平滑化した。

データ検証と更新サイクル

最終的な系列が観測された市場動向と整合するよう、複数のチェックを通じて出力結果を検証した。モデル化した値を、カテゴリー別収益の開示、貿易・生産の方向性、既知の価格帯といった独立したシグナルと比較し、大きな変動があれば承認前に調査を行った。

第二段階のアナリストレビューを実施し、前提条件を検証し、地域、チャネル、製品グループ全体で計算が整合していることを確認した。本レポートは毎年更新され、重大な規制変更、供給の混乱、または重要な価格変動などの重大事象が発生した場合には、随時更新が行われる。提供前には最終確認を行い、クライアントには最新の整合された見解が届けられる。

Mordor Intelligenceの大豆ベース食品市場規模と他の公表推計値との比較

大豆ベース食品の公表市場規模は、対象テーマが似ているように見えても、対象とする製品セットやバリューチェーン内の価格計測ポイントが常に同じではないため、大きく異なることがある。ある推計値が、より広範な大豆食品カテゴリーに重点を置く一方、別の推計値が消費者向けの大豆食品に近い範囲を維持することでも差異が生じる。

最大の差異は通常、範囲設定と計上ルールから生じる。例えば、大豆油、大豆原料、動物飼料用途が総計に混在しているかどうか、また値が小売販売価格で計測されているか、メーカー収益で計測されているかなどである。通貨のタイミングやインフレの取り扱いも結果を左右する場合があり、特に大豆原料コストが急速に変動する場合や、一部の発行元がチャネル構成の急速な変化に応じて前提を再確認しない場合には影響が大きくなる。大豆由来の肉代替品および乳製品代替品を一貫した小売価値の論理の中で管理し、各更新サイクルでチャネル側インタビューを通じて価格・数量の範囲を再検証することにより、Mordor Intelligenceが最終的に採用する、より精緻で追跡可能な推計値が支えられている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 32.07 B (2026) | |

| 業界誌A | USD 63.58 B (2024) | この数値は、より広範な大豆食品・飲料の総称を用いているようであり、完成した大豆ベース食品を超えた隣接する大豆カテゴリーを含む可能性があり、また異なる基準年に、異なるインフレおよび通貨のタイミングで固定されている。 |

| グローバルコンサルティング会社B | USD 44.41 B (2025) | この推計値は、より広範な大豆食品群を単一の総計に統合している可能性が高く、供給側のバリューチェーンの前提に依拠する傾向が強い可能性がある。これは、プライベートブランド、プロモーション、オンライン構成が急速に変化する場合、小売価値ベースのアプローチとは異なる結果をもたらすことがある。 |

公表された数値のばらつきは、主に何が大豆ベース食品として計上されるか、そしてバリューチェーンのどこで価値が捕捉されるかによって説明される。範囲を消費者向けの大豆食品に限定し、実際の市場参加者との間で価格およびチャネル別シェアを検証することで、最終数値は長期にわたり再現・更新しやすいものとなっている。

レポートで回答される主要な質問

2031年までの大豆食品市場の予測値は?

大豆食品市場は2031年までに436億6,000万米ドルに達すると予測されています。

大豆食品の中で最も成長の速い製品カテゴリーはどれですか?

乳製品代替品は2031年にかけて年平均成長率4.73%で拡大し、肉代替品を上回っています。

アジア太平洋は世界の大豆需要においてどれほど重要ですか?

アジア太平洋は2025年に世界収益の33.05%を生み出し、最大の地域貢献者となっています。

オーガニック大豆製品が注目を集めている理由は何ですか?

認証済みオーガニックラインは25〜35%の価格プレミアムを設定でき、健康意識の高い消費者がトレーサブルで農薬不使用のオプションを求める中、年平均成長率4.86%を記録しています。

大豆の味と食感を改善する技術は何ですか?

コールドプラズマ処理、超音波補助抽出、二軸押出成形が異臭を除去し、消費者の受容性を高める肉様の繊維構造を生み出しています。

最終更新日: