BYODマーケット規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 152.79 十億米ドル |

| 市場規模 (2031) | 315.07 十億米ドル |

| 成長率 (2026 - 2031) | 15.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー_Market.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるBYODマーケット分析

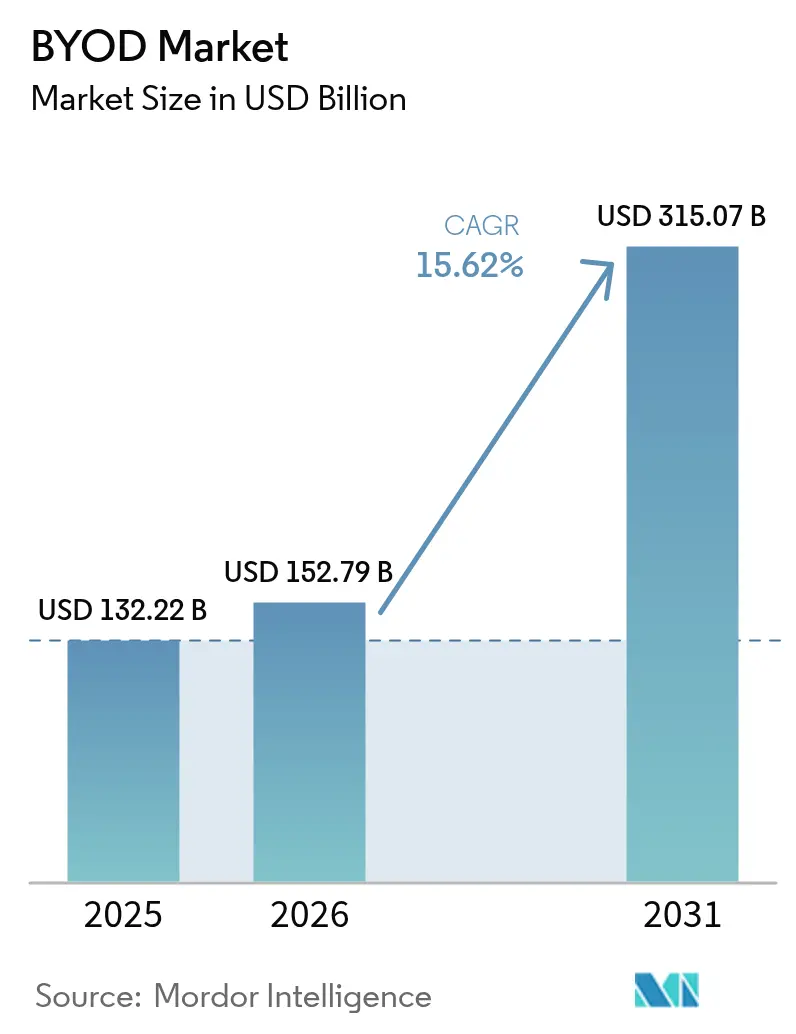

BYODマーケットの市場規模は2025年に1,322億2,000万USDと評価され、2026年の1,527億9,000万USDから2031年には3,150億7,000万USDに達すると推定され、予測期間(2026年〜2031年)におけるCAGRは15.62%となっています。恒久的なハイブリッドワーク方針が企業にデバイスの設備投資(CAPEX)の負担軽減を促す一方で、ゼロトラスト管理の強化が進む中、需要は加速しています。スマートフォン、タブレット、ラップトップ、および新興ウェアラブルを単一のコンソールから管理するクラウドネイティブのUEMプラットフォームが、レガシーなオンプレミスMDM展開に取って代わりつつあり、リアルタイムのポリシー適用とAIを活用した脅威検知を実現しています。[1]Microsoft、「Microsoft Ignite 2024におけるMicrosoft Intuneニュース」、MICROSOFT.COM同時に、商用5Gの展開がデータ集約型モバイルワークフローのための帯域幅を創出し、機密処理を個人デバイス上にとどめるエッジAIケイパビリティを可能にし、従業員のプライバシーに関する懸念を緩和しています。これらの要因が相まって、アイデンティティ中心のセキュリティ、詳細なアナリティクス、および従量課金ライセンスモデルを組み合わせることができるベンダーにとっての市場機会が拡大しています。

主要レポートのポイント

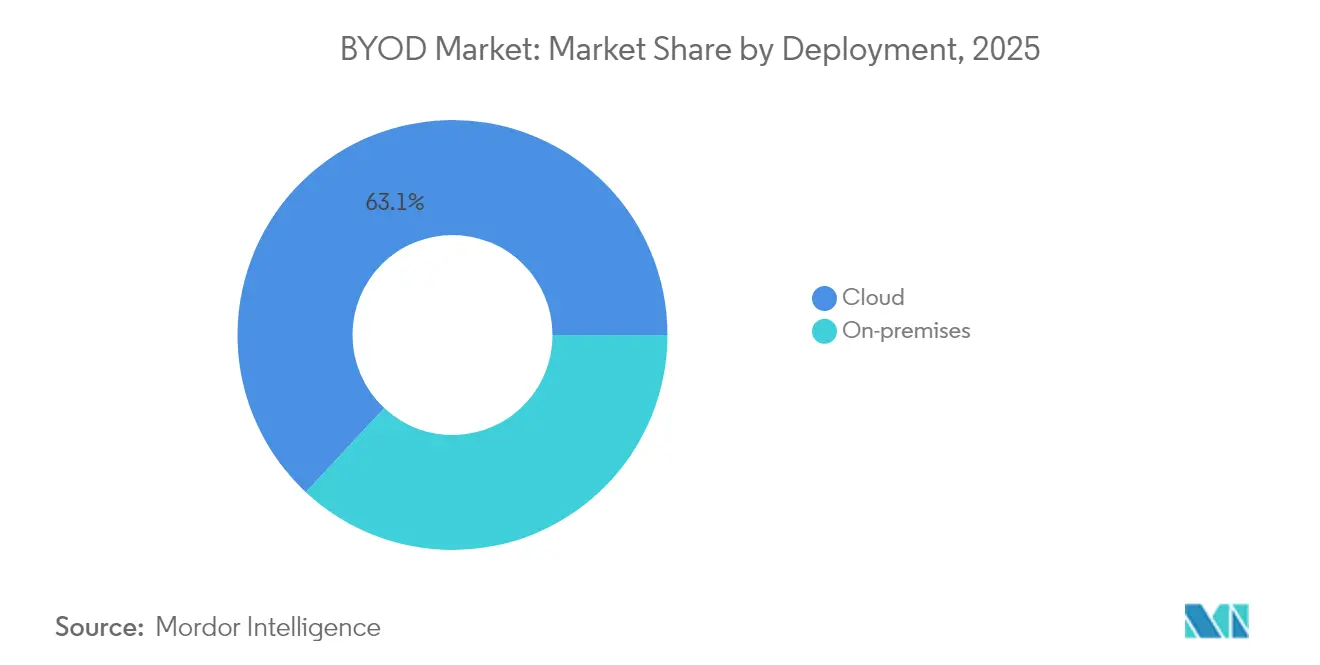

- 展開形態別では、クラウドが2025年のBYODマーケットシェアの63.05%を占め、同セグメントは2031年にかけてCAGR 16.55%で拡大しています。

- デバイスタイプ別では、スマートフォンが2025年のBYODマーケットシェアの48.02%を保持しており、ウェアラブルおよびその他が最速のCAGR 16.12%を記録すると予測されています。

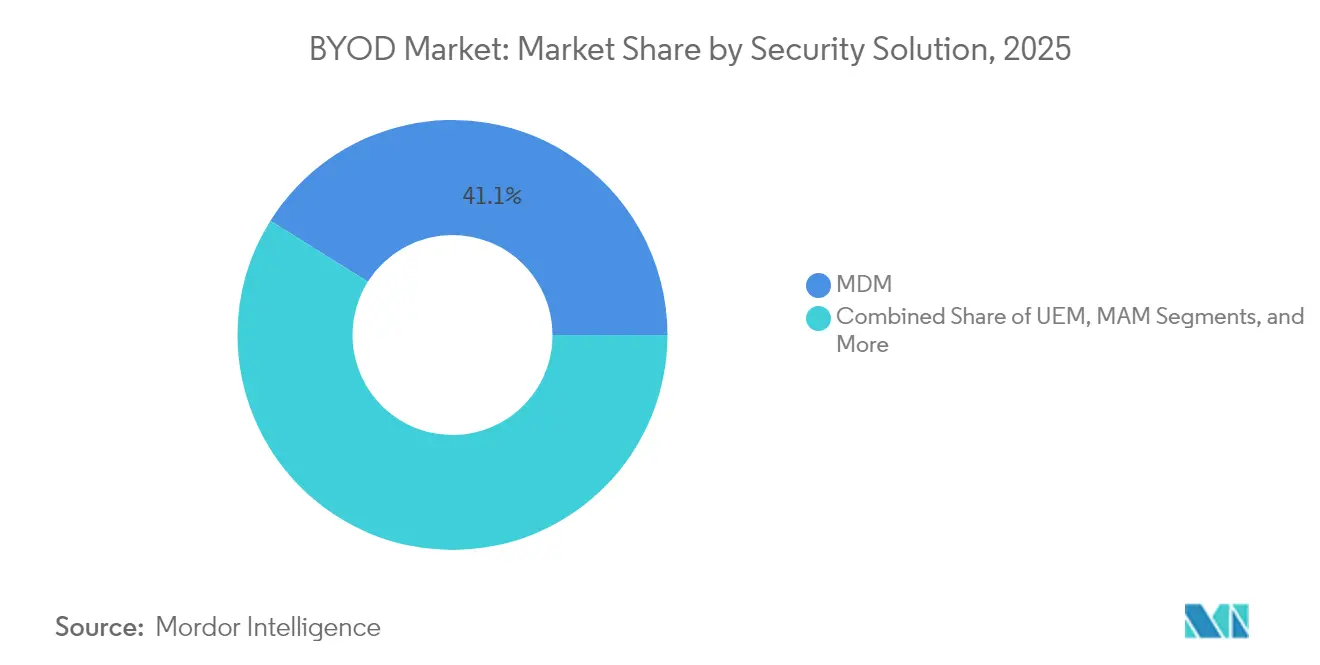

- セキュリティソリューション別では、MDMが2025年のBYODマーケットシェアの41.08%を保持しており、UEMが最速のCAGR 16.05%を記録すると予測されています。

- 組織規模別では、大企業が2025年のBYODマーケットシェアの57.02%を保持しており、SMEsが最速のCAGR 16.20%を記録すると予測されています。

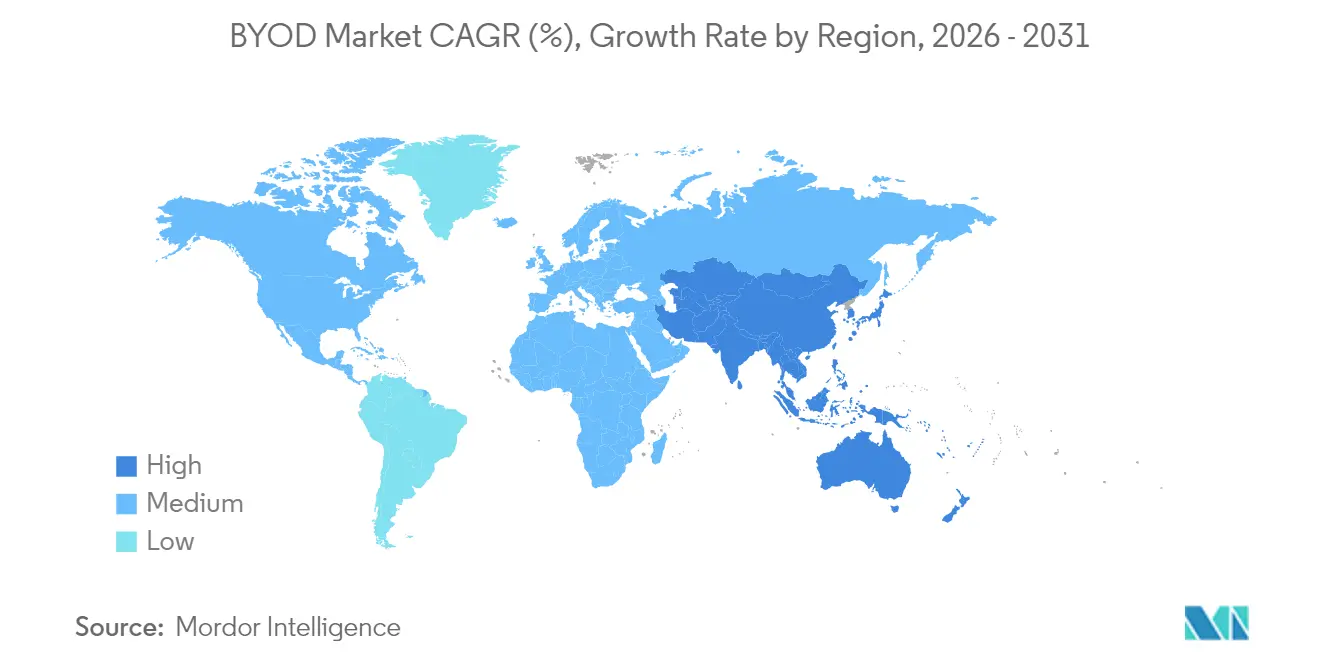

- 地域別では、北米が2025年のBYODマーケット規模の38.10%を占め、アジア太平洋地域が2031年にかけてCAGR 16.02%で最速の成長をリードすると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルBYODマーケットのトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 5G対応スマートデバイスの普及 | +3.2% | アジア太平洋および北米での早期普及を伴うグローバル展開 | 中期(2〜4年) |

| ハイブリッドワーク方針の恒久化 | +4.1% | 北米およびEU、APACへ拡大 | 短期(2年以内) |

| クラウドネイティブUEMによるレガシーMDMの代替 | +3.8% | 北米および欧州が主導するグローバル展開 | 中期(2〜4年) |

| 規制分野におけるゼロトラストセキュリティの義務化 | +2.9% | BFSI、ヘルスケア、政府機関に集中するグローバル展開 | 長期(4年以上) |

| ITバジェットにおけるコスト抑制圧力(デバイスCAPEXのオフロード) | +1.7% | グローバル、特にSMEsおよびコスト重視の業種 | 短期(2年以内) |

| 個人デバイス上のエッジAIによるセキュアなオフラインワークフローの実現 | +0.2% | 北米、アジア太平洋および欧州への拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5G対応スマートデバイスの普及が企業導入を加速

アジア太平洋地域の7か国における商用5Gスタンドアロンの導入が、低遅延の工場自動化、ほぼリアルタイムの遠隔医療、および動画を多用するフィールドサービスのワークフローを可能にしており、これらはすべて従業員が所有するエンドポイント上でスムーズに稼働します。[2]GSMA、「モバイルエコノミー アジア太平洋 2024」、GSMA.COMGSMAは、5Gが2030年までにアジア太平洋経済に約1,300億USDをもたらすと予測しており、その多くは統合エンドポイント管理に依存するスマートファクトリーおよびスマートグリッドのアプリケーションに関連しています。これらのデータ集約型タスクは、帯域幅を最適化し、機密トラフィックを自動的に分類し、リアルタイムでコンプライアンスを適用するAI支援型ポリシーオーケストレーションの必要性を高めています。プライベート5Gネットワークを導入する企業は、電波認識型ポリシー設定と行動アナリティクスを組み合わせたUEMソリューションを義務付けています。デバイスメーカーは同時に専用のAI推論エンジンを搭載しており、脅威検知とデータ損失防止をローカルで実行することが可能となり、クラウドのエグレスコストを削減し、個人情報をエッジデバイス上に保持することができます。

ハイブリッドワーク方針の恒久化がUEM投資を促進

米国および欧州の多国籍企業の3分の2が、ハイブリッドワークを恒久的な事業運営モデルとして成文化しています。この転換により、ITチームは企業ネットワーク境界の遥か外側にある管理されていないラップトップ、タブレット、スマートフォンを監視することを余儀なくされています。クラウドネイティブのIntuneテナントは2024年に二桁成長を遂げており、このトレンドは、最初のログイン前にセキュリティベースライン、証明書、およびアプリケーションセットをプッシュするゼロタッチプロビジョニングによって牽引されています。Kusto Query Languageを使用したリアルタイムアナリティクスにより、セキュリティチームは数秒でクロスデバイスのテレメトリを取得できます。AIを活用したコパイロット機能が異常をトリアージし、即時の緩和手順を推奨することで、ユーザーが自宅のブロードバンドから接続する場合でもインシデント対応サイクルを短縮します。その結果、ヘルプデスクのチケット数が測定可能な形で削減され、平均修復時間(MTTR)が短縮され、よりスリムなエンドポイント運用を求めるCIOのマンデートを支えています。

クラウドネイティブUEMによるレガシーMDMシステムの代替

企業は、パッチ適用のペースとデバイスの多様性に対応できないオンプレミスのMDMスタックを廃止しつつあります。SaaSで提供されるUEMへの移行により、迅速な機能リリース、API駆動の自動化、および季節的な人員増減に対応したエラスティックスケーリングが実現します。Microsoft、VMware、IBMはいずれもアイデンティティおよびアナリティクスのアドオンに対するアタッチレートの上昇を報告しており、統合されたコントロールプレーンに対する購買者の選好を裏付けています。最新のプラットフォームは、Windows、Android、iOS、macOS、およびvision-OSのデバイスを並行してセキュアにし、企業データフローを分離するためのアプリごとのマイクロトンネリングを提供します。Appleエコシステムにおける拡張されたVPP APIにより、ライセンス割り当てリクエストが一括操作あたり25,000件から10件に削減され、展開時間が短縮されました。組織はまた、ISOおよびGDPRのチェックポイントにポリシーの状態をマッピングする組み込みのコンプライアンスダッシュボードから恩恵を受け、監査準備の労力を削減します。

規制分野におけるゼロトラストセキュリティの義務化

北米および欧州のヘルスケアシステムは、電子健康記録ポータルへのアクセスを許可する前にデバイスレベルの認証を求めています。政府機関は、検証済みのOSビルド番号とアクティブなアンチマルウェアシグネチャを持つエンドポイントに高権限機能を制限する同様のポリシーを追求しています。金融機関は、タイピングのリズムやナビゲーションパターンを監視し、生産性を損なうことなく異常を検知する行動バイオメトリクスを多要素認証に重ねることで、認証を拡張しています。AIを組み込んだコパイロットが権限昇格リクエストをレビューし、自動適用可能な承認ルールを提案することで、監査証跡を維持しながら管理作業を効率化します。こうした進歩は、ゼロトラストフレームワークが大規模なBYOD展開の基盤となっていることを示しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 管理されていないエンドポイントに関連するサイバー保険料の上昇 | -1.8% | 北米およびEU、アジア太平洋への波及 | 中期(2〜4年) |

| 侵入的エージェントに対する従業員のプライバシーへの反発 | -1.2% | GDPRの適用されるEUを中心とするグローバル展開 | 短期(2年以内) |

| 新興市場におけるOS・ファームウェアバージョンの断片化 | -0.9% | アジア太平洋を中心とし、中東・アフリカへの波及 | 中期(2〜4年) |

| Broadcom–VMware買収後のベンダー統合の進展 | -0.7% | 北米への早期影響を伴うグローバル展開 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

管理されていないエンドポイントに関連するサイバー保険料の上昇

保険会社は、ランサムウェアの請求が急増する中、モバイルデバイスの衛生状態を厳しく精査しています。エンドポイントの可視性が不十分な組織は、最大20%の保険料引き上げに直面します。保険会社はカバレッジを引き受ける前に、継続的な監視、ポリシーベースの暗号化、および検証可能なバックアップルーティンの証明を求めるようになっています。ベンダーは、モバイル、デスクトップ、および仮想マシン全体にわたる機械学習による異常検知と統合レポーティングを組み込むことで対応しています。自動化されたプレイブックがリスクの高いデバイスを分離またはワイプすることで、リスク軽減の保険数理的証拠を生み出します。コンプライアンスダッシュボードが認証レポートを保険会社に直接エクスポートすることで、手作業の文書作成を削減し、更新の結果を改善します。

侵入的エージェントに対する従業員のプライバシーへの反発

欧州の労働協議会は、個人の写真、メッセージ、位置情報データが露出するため、デバイスのフル登録に拒否権を発動することが多くあります。GDPRに準拠し、従業員の信頼を維持するため、企業は個人のテレメトリを収集することなく企業データを暗号化されたサンドボックスに分離するアプリケーションレベルの保護に移行しています。選択的ワイプ機能は、オフボーディング時に業務情報のみを消去し、個人ファイルには触れません。エッジAI処理は、悪意のある活動をローカルでスキャンすることでデバイス外へのデータ移動をさらに制限します。明確なポリシーと透明なユーザープロンプトが重要な採用の推進力となっており、プライバシーファーストの設計が厳格なセキュリティ要件と共存できることを証明しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開形態別:クラウドコントロールプレーンの急速な採用

クラウドセグメントは2025年のBYODマーケットシェアの63.05%を占め、CAGR 16.55%で拡大すると予測されています。組織は、従業員が所有するスマートフォン、タブレット、ラップトップ全体にわたって、リアルタイムアナリティクス、自動修復、およびポリシー継承を提供するSaaS型UEMプラットフォームにワークロードを移行しています。オンプレミスの実装は、エアギャップされた政府機関の研究施設や特定の防衛施設において存続していますが、設備投資、アップグレードのペース、および熟練労働者の要件が新規拡大を妨げています。

クラウドネイティブのエコシステムは、継続的な機能の提供、組み込みのSOC統合、および職務分離を容易にする詳細なロールベースのアクセス制御を提供します。Microsoftの高度アナリティクス(Advanced Analytics)モジュールは、デバイスのコンプライアンストレンドを可視化し、条件付きアクセスルールを自動提案することで、数時間以内にゼロトラストの態勢を強化します。コンプライアンスツールキットは、設定をISO 27001およびHIPAAのチェックポイントにマッピングし、必要に応じて監査対応のアーティファクトを生成します。これらのメリットが展開セグメントの優位性を支え、BYODマーケットの長期的な軌跡を強固なものとしています。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

デバイスタイプ別:多様なエンドポイントが攻撃面を拡大

スマートフォン、タブレット、ラップトップは日々の生産性の中核を担い続けていますが、ウェアラブルおよびXRヘッドセットが急速に規制されたワークフローに参入しています。病院はハンズフリーの患者カルテ参照のためにスマートグラスを試験導入し、工場では在庫確認を効率化するために手首装着型スキャナーを採用しています。単一のウェアラブルカテゴリがBYODマーケットシェアで二桁に達するものはまだありませんが、成長率はクラウド展開の採用に次ぐ速さです。UEMプラットフォームは現在、センサー、カメラ、空間コンピューティングインターフェースのポリシーベースの管理をサポートしており、依然としてゼロトラストフレームワーク内に収まらなければならない拡大する境界を反映しています。

Windows、Android、iOS、macOS、およびvision-OSにわたるプラットフォームカバレッジは、クロスデバイスのトラブルシューティングとソフトウェア配布の必要性を強調しています。リアルタイムのパッチオーケストレーション、リモートフリーズ、および選択的データシャーディングにより、従業員がデバイスを切り替える中でも情報フローのコンプライアンスが維持されます。空間コンピューティングが成熟するにつれて、規制された環境内で視覚フィールドデータを分類し、スクリーンキャプチャを制限する拡張APIフックが登場することが予想されます。

セキュリティソリューション別:UEMがスタンドアロンMDMを代替

モバイルデバイス管理(MDM)はかつて市場を支配していました。今日では、統合エンドポイント管理(UEM)がデバイス、アプリケーション、アイデンティティ、およびアナリティクスのレイヤーを一つのコントロールプレーンに統合し、ツールの乱立とライセンスのオーバーヘッドを削減しています。ベンダーは、AI支援による侵害予測、継続認証のための行動バイオメトリクス、および時間制限付きの権限昇格を承認する権限管理モジュールを展示しています。Azure Active Directoryなどのアイデンティティプロバイダーとの統合により、デバイスのリスクスコアとユーザーロールに基づく条件付きアクセスが可能となり、かつては手動介入を必要としていた意思決定が自動化されます。

モバイルアプリケーション管理(MAM)は、プライバシーに敏感なEU市場では依然として人気がありますが、企業はそれを代替ではなく補完として捉えるようになっています。IAMのフックがアプリレベルのログインシグナルを公開し、デバイスが非準拠になった場合にトークンを失効させるコンテキスト対応のポリシー変更を可能にします。最終的な結果は、ユーザーエクスペリエンスを妨げることなく機密データを封じ込める多層防御戦略です。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

組織規模別:クラウドがSMEsに対して競争条件を均等化

大企業は、膨大なデバイス資産と成熟したセキュリティプログラムにより、2025年のBYODマーケットシェアの57.02%を占めています。しかし、SaaSサブスクリプションが重いインフラの必要性を排除するため、SMEsはCAGR 16.20%というより速い成長率を記録しています。ゼロタッチ登録とセルフサービスのパスワードリセットにより、ITサービスデスクの量が軽減され、従量課金制の請求が変動する人員数に対応します。Intuneテナントは現在、登録時にデバイスをグループ化し、かつては手動スクリプトを必要としていたロール固有のアプリとポリシーを自動割り当てることができます。

SMEsは、専任のセキュリティスタッフなしでデータ損失防止と多要素認証をカバーする組み込みのコンプライアンステンプレートから恩恵を受けます。一方、大企業は、テレメトリを既存のSIEMに統合し、機械学習を適用して権限の悪用を予測します。両方のコホートにわたって、自動化されたパッチオーケストレーションとAIによる洞察が、コスト対効果の高い投資として際立っています。

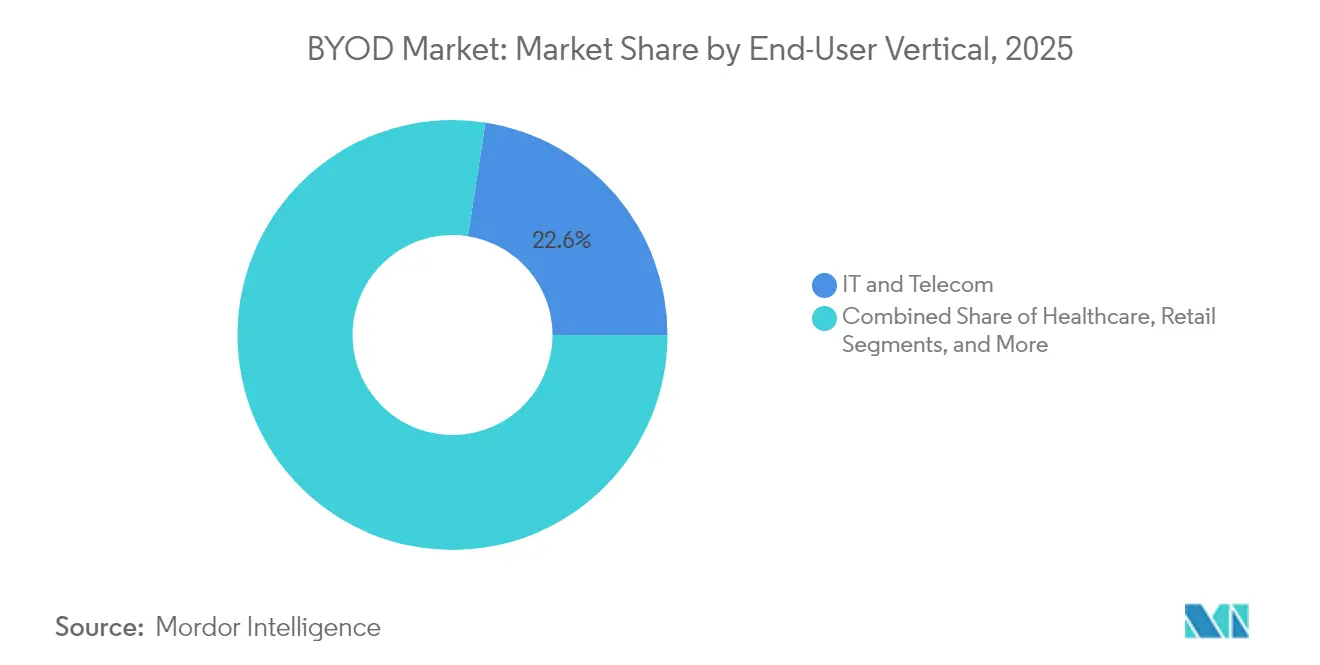

エンドユーザー業種別:規制分野がリードを取る

ヘルスケアプロバイダーは、PHIを暗号化し、クリップボードの共有を制限し、厳格なパスワードポリシーを適用するHIPAA準拠のコントロールを求めています。病院は生体認証アクセスとリアルタイムのリスクスコアリングを組み合わせて、電子健康記録の編集を許可する前に臨床医のアイデンティティを確認します。金融機関は、機械学習モデルを活用して通常とは異なる行動を検知し、行動認証と継続的な認可に重点を置いています。政府機関は、機密の市民データへのアクセスを保護するためにデバイス認証とジオフェンシングを展開しています。

製造業者は、5G対応の診断アプリとIoTデータキャプチャを適用して予知保全を改善し、ウェアラブルやARヘッドセットが工場フロアに参入するにつれてデバイスの多様性の限界を押し広げています。小売業者は、在庫システムに接続するモバイルPOS(販売時点管理)タブレットを販売員に装備させ、オムニチャネルフルフィルメントを簡素化しています。業種横断的な拡大は、BYODマーケットの回復力と、知識および業務ワークフロー全体での高まる必要性を示しています。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

地理別分析

北米の38.10%というBYODマーケットシェアは、ゼロトラストの義務化の早期採用と広範なクラウドインフラに起因しています。金融サービスおよびヘルスケアの事業体は継続的なコンプライアンスの証拠を必要としており、すべてのデバイスセッションを検査するアナリティクス主導のUEMプラットフォームの採用を促進しています。NIST 800-207を参照する連邦指令が、ゼロトラストをベースラインとして更に制度化し、中堅企業でさえレガシーMDMのアップグレードを迫られています。

アジア太平洋地域はCAGR 16.02%で成長エンジンとなっています。GSMAは、5G対応の企業アプリケーションを背景に、地域のモバイルエコノミーが2030年までに1兆USDを超えると予測しています。シンガポールのスマートネーション(Smart Nation)プログラムとオーストラリアのサイバーレジリエンス政策は、近隣市場に波及するベンチマークを設定しています。多様なデータ主権規則を考慮すると、現地のデータセンターと多言語サポートを持つベンダーが優位性を発揮します。

欧州は、GDPRによるプライバシー要件に牽引されて安定した勢いを維持しています。労働協議会はデバイス検査権限を制限することが多く、個人データを尊重するアプリ中心の管理と選択的ワイプ機能への需要を喚起しています。中東・アフリカはシェアでは後れを取っていますが、政府がデジタル公共サービスを推進し5Gカバレッジを拡大するにつれて関心が高まっています。地域全体で、カスタマイズされたコンプライアンスツールキットと国内データレジデンシーが重要な販売ポイントであり続けています。

競争環境

BYODマーケットは、統合が加速する中でも適度に断片化された状態が続いています。MicrosoftはIntuneの継続的な強化を通じてシェアを固め、修復手順と権限ルールを提案するAIコパイロットを含めています。VMwareのKKRへのエンドユーザーコンピューティング(EUC)部門売却が不確実性を生み、一部のWorkspace ONEの顧客がベンダーのロードマップを再評価しています。[3]VMware、「VMwareがForrester Wave:統合エンドポイント管理(Q4 2023年)においてリーダーに選出」、VMWARE.COMIBM、Cisco、Samsung Knoxはアイデンティティファーストの統合とハードウェアベースの認証に投資し、差別化を深めています。

戦略的なM&Aはアイデンティティとアナリティクスを中心に展開しています。Microsoftはニッチなセキュリティスタートアップを買収し、行動検知とコンプライアンス自動化を拡張しています。競合他社は、高度なケイパビリティを既存のスタックに統合するオープンAPIとマーケットプレイスのパートナーシップで対応しています。ウェアラブルやXRエンドポイントが普及するにつれて、非従来型のデバイスアーキテクチャ全体で一貫したポリシー適用を提供できるベンダーがプレミアムバリュエーションを獲得するでしょう。

BYOD業界のリーダー企業

VMware Inc.

IBM Corporation

SAP SE

Ivanti, Inc. (MobileIron)

Citrix Systems, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:MicrosoftはIntune エンドポイント権限管理(Endpoint Privilege Management)にコパイロット駆動による権限昇格リクエストの評価機能を追加し、将来の承認に向けたルール作成を自動化しました。

- 2025年2月:KKRがVMwareのエンドユーザーコンピューティング(EUC)部門の買収を完了し、Workspace ONEの顧客の間でプラットフォームの再評価が始まりました。

- 2024年11月:MicrosoftはKQLサポートを備えたIntune高度アナリティクス(Intune Advanced Analytics)を開始し、管理者がリアルタイムクエリを実行して結果からリモートアクションをトリガーできるようにしました。

- 2024年11月:MicrosoftはApple Vision Proのアプリ保護サポートを展開し、条件付きアクセスとAzure Active Directory認証を組み合わせました。

グローバルBYODマーケットレポートのスコープ

BYOD(私物デバイス持ち込み)は、従業員が自身のデバイスを使用して会社のエンタープライズシステムおよびデータにアクセスすることを奨励する新興の技術トレンドです。現在、多くの人々や組織が地理的な境界や、チーム内での遠距離コラボレーションに関する制約に直面しています。BYODはこれを便利に解決し、必要な情報へのアクセスを可能にします。BYODは業界プレイヤーに新たな事業機会を提供し、予測期間中の市場成長にプラスの影響を与えています。

BYODマーケットは、展開形態、業種、および地域に基づいてセグメント化されています。展開形態に基づき、市場はオンプレミスとクラウドにセグメント化されています。エンドユーザー業種に基づき、市場は小売、ヘルスケア、政府、エネルギー・公益事業、自動車、およびその他のエンドユーザー業種にセグメント化されています。地域に基づき、市場は北米、欧州、アジア太平洋、ラテンアメリカ、ならびに中東・アフリカにセグメント化されています。

市場規模と予測は、上記のすべてのセグメントについてUSDの金額ベースで提供されています。

| オンプレミス |

| クラウド |

| スマートフォン |

| タブレット |

| ラップトップ |

| ウェアラブルおよびその他のエンドポイント |

| モバイルデバイス管理(MDM) |

| 統合エンドポイント管理(UEM) |

| モバイルアプリケーション管理(MAM) |

| アイデンティティとアクセス管理(IAM) |

| 大企業 |

| 中小企業(SMEs) |

| ITおよびテレコム |

| ヘルスケア |

| 政府および公共部門 |

| 小売 |

| BFSI(銀行・金融サービス・保険) |

| 製造および自動車 |

| その他のエンドユーザー業種 |

| 北米 |

| 南米 |

| 欧州 |

| アジア太平洋 |

| 中東・アフリカ |

| 展開形態別 | オンプレミス |

| クラウド | |

| デバイスタイプ別 | スマートフォン |

| タブレット | |

| ラップトップ | |

| ウェアラブルおよびその他のエンドポイント | |

| セキュリティソリューション別 | モバイルデバイス管理(MDM) |

| 統合エンドポイント管理(UEM) | |

| モバイルアプリケーション管理(MAM) | |

| アイデンティティとアクセス管理(IAM) | |

| 組織規模別 | 大企業 |

| 中小企業(SMEs) | |

| エンドユーザー業種別 | ITおよびテレコム |

| ヘルスケア | |

| 政府および公共部門 | |

| 小売 | |

| BFSI(銀行・金融サービス・保険) | |

| 製造および自動車 | |

| その他のエンドユーザー業種 | |

| 地域別 | 北米 |

| 南米 | |

| 欧州 | |

| アジア太平洋 | |

| 中東・アフリカ |

レポートで回答される主要な質問

2026年のBYODマーケットの規模はどのくらいですか?

BYODマーケットの規模は2026年に1,527億9,000万USDです。

2026年から2031年にかけてBYODに期待されるCAGRはどのくらいですか?

市場は2031年にかけてCAGR 15.62%で成長すると予測されています。

どの展開モデルがシェアをリードしていますか?

クラウド展開がSaaS型UEMへの移行を反映して63.05%のシェアでリードしています。

最も成長が速い地域はどこと予測されていますか?

アジア太平洋地域が5Gおよびデジタル化プログラムを背景にCAGR 16.02%で成長すると予測されています。

SMEsによるBYODソリューションの採用を促進しているものは何ですか?

SMEsは、初期コストを削減し、セキュリティを自動化するサブスクリプションベースのUEMプラットフォームを好みます。

保険会社はBYODのセキュリティ慣行にどのような影響を与えていますか?

管理されていないデバイスに対するサイバー保険料の上昇により、企業は継続的なエンドポイント監視と自動修復の採用を迫られています。

最終更新日: