オーガニックベビーフード市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

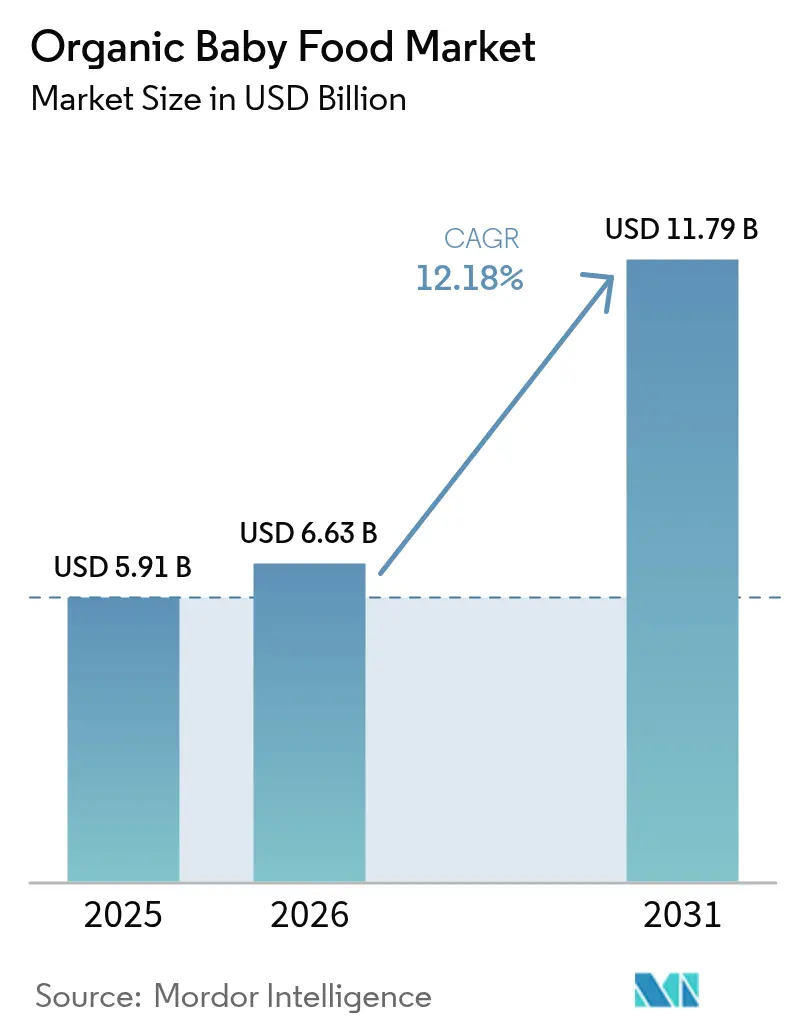

| 市場規模 (2026) | 6.63 十億米ドル |

| 市場規模 (2031) | 11.79 十億米ドル |

| 成長率 (2026 - 2031) | 12.18% CAGR |

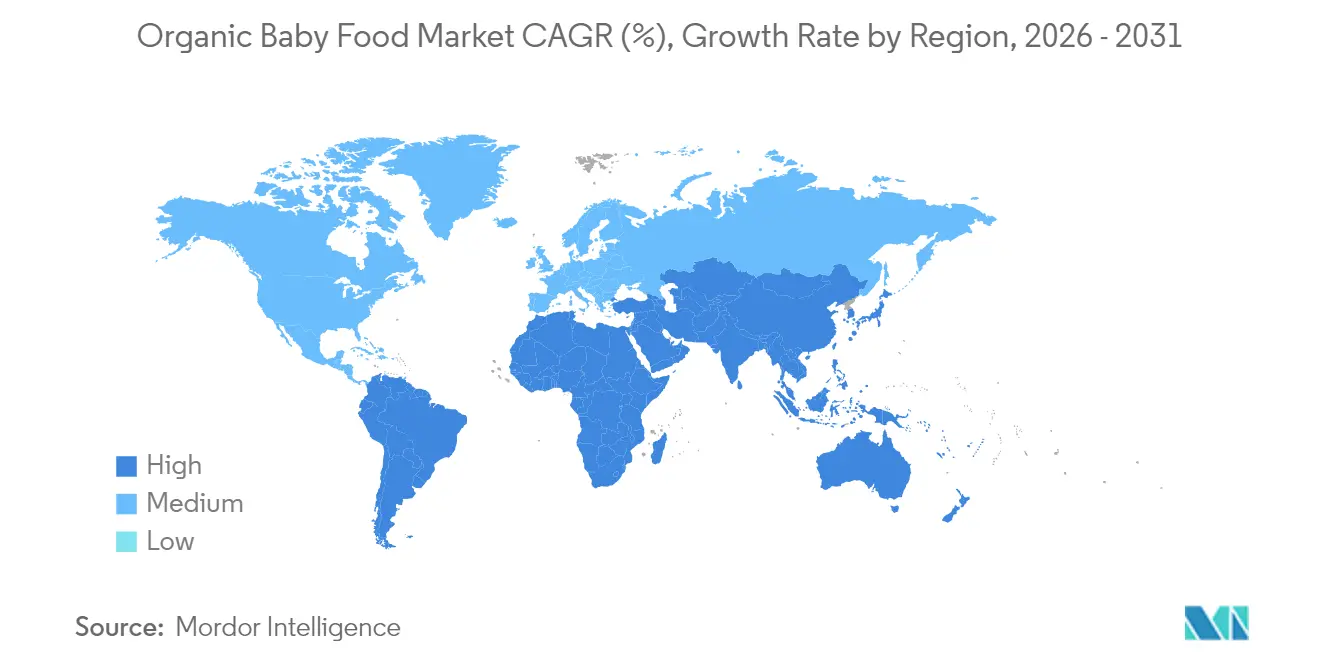

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーガニックベビーフード市場分析

オーガニックベビーフード市場規模は、2025年の59億1,000万米ドルから2026年には66億3,000万米ドルへと成長し、2026年〜2031年のCAGR 12.18%で2031年までに117億9,000万米ドルに達すると予測されています。オーガニックベビーフード市場の成長は、クリーンラベルへの需要増大、有機認証基準、およびプレミアム製品への需要から生じています。家計所得の向上が乳幼児栄養への支出増加を促し、市場拡大を支えています。有機認証プロセスの強化により消費者の信頼と顧客維持率が向上し、オーガニックベビーフード産業の信頼性が強化されています。また、市場調査によれば、サプライチェーンの透明性とオンライン健康情報が市場リーチを都市部以外にも拡大しています。第二層都市における製品流通は、市場シェア維持に不可欠です。

2030年までのEコマースの成長と原材料開発により、市場参入障壁が低下する一方で競争が激化しています。また、有機原材料の直接調達を活用する企業は、特に供給制約が増大する中で競争力のある利益率を維持しています。さらに、新興市場におけるコールドチェーンインフラの整備が冷蔵製品の機会を創出しています。これらの製品は賞味期限が短いにもかかわらず高価格を維持しており、プレミアム製品への消費者の支払い意欲を満たしています。

主要レポートのポイント

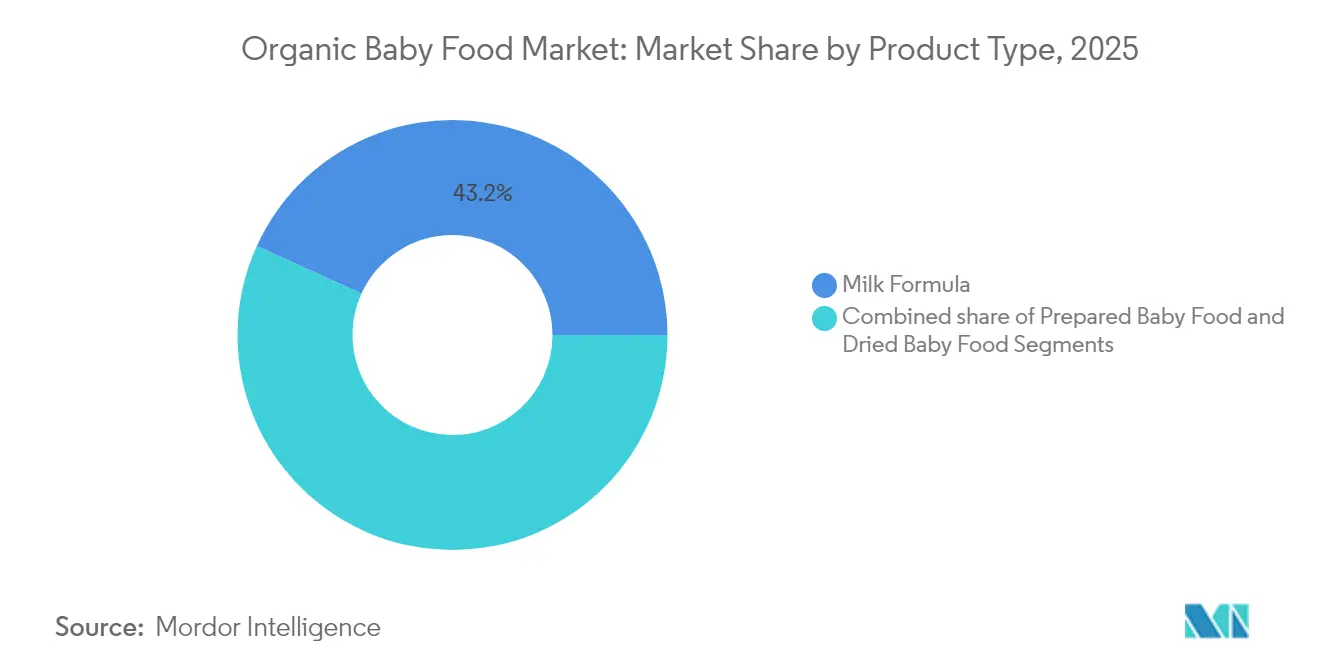

- 製品タイプ別では、ミルクフォーミュラが2025年に43.20%の収益シェアでトップとなり、乾燥ベビーフードは2031年までにCAGR 12.95%で拡大する見込みです。

- 年齢層別では、6〜12ヶ月セグメントが2025年のオーガニックベビーフード市場規模の42.85%を占め、12〜24ヶ月コホートは2031年までCAGR 10.62%で拡大しています。

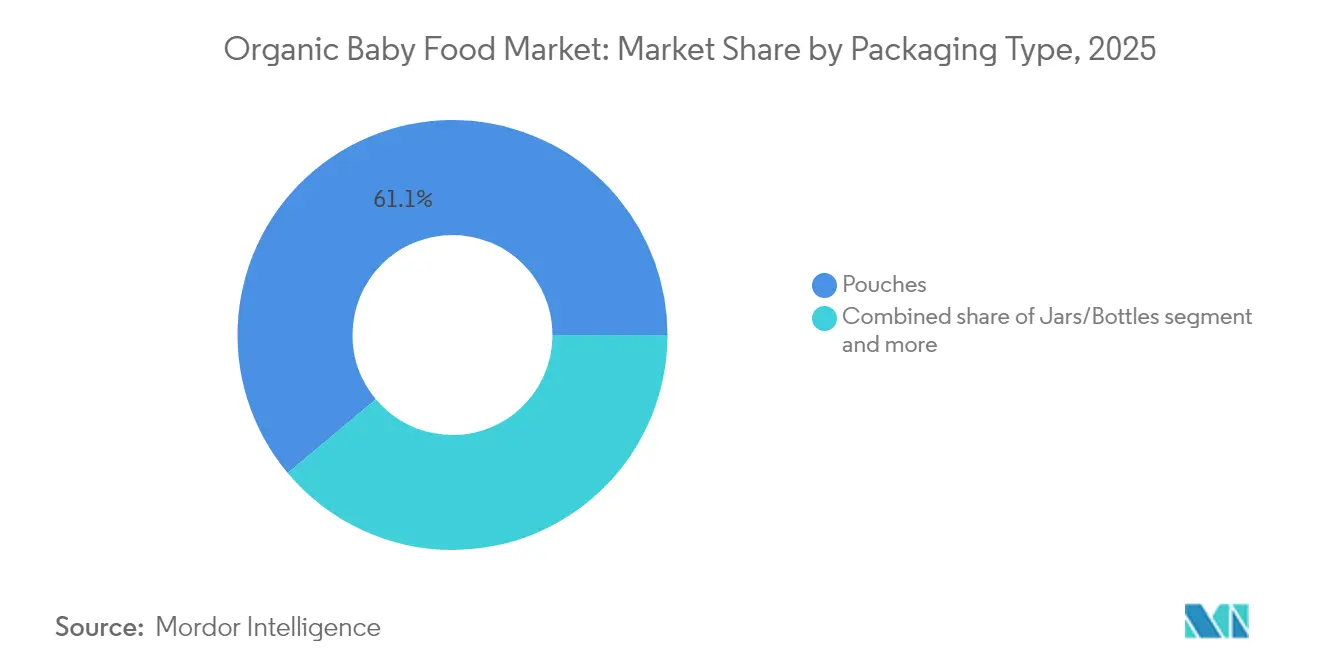

- 包装タイプ別では、パウチが2025年のオーガニックベビーフード市場シェアの61.10%を占め、テトラパック/カートンはCAGR 14.30%で成長すると予測されています。

- 流通チャネル別では、スーパーマーケット/ハイパーマーケットが2025年の売上の56.10%を占めていますが、オンライン小売業者はサブスクリプション普及を背景にCAGR 17.25%を示しています。

- 地域別では、アジア太平洋が2025年の世界収益の35.10%を占め、中東・アフリカがCAGR 11.43%で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のオーガニックベビーフード市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料組成と健康上の利点に関する意識の高まり | +2.1% | 北米と欧州に集中した世界規模 | 中期(2〜4年) |

| D2Cオーガニックピューレサブスクリプションモデルの急速な普及 | +1.8% | 北米が中心、アジア太平洋の都市部へ拡大中 | 短期(2年以内) |

| 乳幼児フォーミュラへのプレミアム化トレンド | +2.3% | アジア太平洋が先行、中東・アフリカおよび欧州が続く | 長期(4年以上) |

| 需要を促進する広告と推薦 | +1.2% | 都市市場でデジタルファーストアプローチを採用した世界規模 | 短期(2年以内) |

| 市場成長を牽引する就労女性数の増加 | +1.9% | アジア太平洋が中心、都市部の中東・アフリカおよび南米への波及 | 中期(2〜4年) |

| 市場成長を推進する出生率の上昇 | +1.4% | 中東・アフリカおよびアジア太平洋の一部市場、他地域の減少を相殺 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料組成と健康上の利点に関する意識の高まり

ベビーフードの原材料組成とそれに関連する健康上の利点に関する保護者の意識の高まりが、オーガニックベビーフードの需要を牽引しています。保護者は、従来のベビーフード製品に一般的に含まれる合成添加物、保存料、農薬が引き起こす潜在的なリスクをより意識するようになっています。例えば、有害な化学物質や人工成分を含まないオーガニックベビーフードへの嗜好は、乳幼児により健康的なスタートを提供したいという願望と一致しているため、大幅に高まっています。さらに、乳幼児における食物アレルギーや過敏症の増加が、より安全で栄養価が高いと認識されているオーガニック代替品を選ぶ保護者をさらに増やしています。例えば、Earth's BestやHappy Babyなどのブランドは、こうした健康意識の高い需要に応えるオーガニックベビーフードオプションを提供することで人気を博しています。このトレンドは、予測期間中もオーガニックベビーフード産業を牽引し続けると予想されます。

市場成長を牽引する就労女性数の増加

就労女性数の増加がオーガニックベビーフード市場の成長を大幅に牽引しています。米国労働統計局のデータによると、2025年時点で20歳以上の女性の雇用・人口比率は54.8%でした [1]出典:米国労働省、「2025年5月の女性と男性の労働力状況」、dol.gov 。このトレンドにより、就労中の母親が子どもの栄養と品質を優先するため、乳幼児向けの便利で健康的なオーガニック食品オプションへの需要が高まっています。国際労働機関(ILO)も、特に共働き世帯が一般化しつつある新興経済国において、女性の労働力参加率が世界的に上昇していることを強調しています。この人口動態の変化により、就労中の保護者の健康意識の高い嗜好に応えるオーガニックベビーフード製品の必要性が高まり、オーガニックベビーフード産業内の革新的なトレンドを形成しています。さらに、従来のベビーフードに含まれる合成添加物や農薬の有害な影響に関する意識の高まりが、オーガニック代替品への需要を強化しています。また、世界各国の政府もベビーフードの安全性に関するより厳格な規制を実施し、有機農業の実践を促進することでこのトレンドを支援しています。

出生率の上昇が市場成長を推進

出生率の上昇に牽引され、オーガニックベビーフード市場は顕著な成長を遂げています。新生児の増加に伴い、保護者は便利で健康的な乳幼児栄養ソリューションをますます求めるようになっています。インドやナイジェリアなど出生率の高い国々では、若い保護者がオーガニックベビーフードに注目し、日常業務をこなしながら栄養価の高い食事を提供できるようになっています。このトレンドは新興市場に限らず、米国を含む先進国にも波及しています。2024年の暫定データによると、米国の出生数は360万人で、2023年から1%増加しており、オーガニック乳幼児食品への需要の高まりが浮き彫りになっています [2]出典:疾病管理予防センター、「出生:2024年暫定データ」、cdc.gov 。さらに、これらの地域における共働き世帯の増加が、すぐに食べられる栄養価の高いオーガニックベビーフードオプションへの需要を増幅させています。保護者は今や、乳幼児が高品質で化学物質を含まない栄養を確実に摂取できる製品を優先しています。この需要に応えて、Earth's BestやHappy Family Organicsなどの主要ブランドは、非GMO原材料、BPAフリー包装、多様なフレーバーオプションなどの特徴を持つ革新的なオーガニックベビーフード製品を展開しています。これらの製品革新と出生率上昇を背景に、市場は今後数年間にわたって持続的な成長が見込まれ、オーガニックベビーフード産業全体での拡大機会が浮き彫りになっています。

乳幼児フォーミュラへのプレミアム化トレンド

プレミアム化トレンドは、オーガニックベビーフード産業における重要な促進要因として台頭しています。保護者は、子どもにより良い栄養と安全性を約束する高品質のオーガニック乳幼児フォーミュラをますます選ぶようになっています。例えば、DHA、ARA、プロバイオティクスを配合した製品は、その健康上の利点が認識されていることから支持を集めています。さらに、プレミアムオーガニックベビーフードへの需要は、乳幼児における食物アレルギーや過敏症の増加によっても牽引されています。保護者は人工添加物、保存料、アレルゲンを含まない製品を求めており、これがアレルギー対応・アレルゲンフリーのオーガニックベビーフードオプションの成長につながっています。例えば、Plum OrganicsやGerber Organicなどのブランドは、これらの特定のニーズをターゲットとした専門製品ラインを導入しています。このトレンドに寄与するもう一つの要因は、Eコマースプラットフォームの影響力の高まりです。オンライン小売チャネルは、詳細な製品説明や顧客レビューとともに、幅広いプレミアムオーガニックベビーフード製品への容易なアクセスを保護者に提供しています。この利便性により、より多くの保護者がプレミアムオプションを探索・投資するようになり、オーガニックベビーフード産業内の製品多様化を促進しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 認証済みオーガニック原材料の希少性に起因するコスト上昇 | -1.6% | 輸入依存地域に深刻な影響を与える世界規模 | 中期(2〜4年) |

| 冷蔵コールドプレスパウチの賞味期限の短さ | -0.9% | 高度なコールドチェーンインフラを持つ先進市場 | 短期(2年以内) |

| 輸出業者向けの複雑なマルチロゴ認証コンプライアンス | -1.1% | 輸出依存市場、特に欧州と北米 | 長期(4年以上) |

| 未発展地域における価格感度がプレミアム採用を制限 | -1.8% | 中東・アフリカ、南米、およびアジア太平洋の農村市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

認証済みオーガニック原材料の希少性に起因するコスト上昇

オーガニックベビーフード市場は、認証済みオーガニック原材料のコスト増大による運営上の制約に直面しています。これらの原材料の供給不足は、有機農地の割り当て不足と認証要件に起因しています。合成肥料、農薬、GMOを排除した有機農業は、従来の農業方法と比較して生産量が少なくなります。従来の農地を有機認証農地に転換するには、多大な資本投資と実施時間が必要であり、原材料供給をさらに制約しています。また、健康と環境上の利点に関する消費者の意識により有機製品への市場需要は増加し続けている一方、原材料供給は依然として不十分であり、調達コストを増大させる市場の非効率性を生み出しています。さらに、有機認証のための規制コンプライアンス要件が生産者に追加の運営費用をもたらしています。これらのコスト増加は製品価格戦略に影響を与え、特に価格感度の高いセグメントにおける市場浸透を制限しています。メーカーは、オーガニックベビーフード産業全体で有機認証基準を満たしながら競争力のある価格水準を維持するという運営上の課題に対処しなければなりません。

冷蔵コールドプレスパウチの賞味期限の短さ

冷蔵コールドプレスパウチの賞味期限の短さは、オーガニックベビーフード市場における主要な抑制要因となっています。新鮮で最小限の加工品として販売されることが多いこれらの製品は、品質と栄養価を維持するために冷蔵が必要です。しかし、他のベビーフードオプションと比較した賞味期限の短さは、メーカー、小売業者、消費者に課題をもたらしています。小売業者は廃棄を避けるために在庫を効率的に管理するプレッシャーが増し、消費者はこれらの製品の腐敗しやすい性質から頻繁に購入することが不便に感じる場合があります。この制限は、特にコールドチェーンインフラが未発達な地域において、コールドプレスオーガニックベビーフードのスケーラビリティと普及に影響を与えています。さらに、賞味期限の短さはメーカーの運営コストを増大させます。メーカーは腐敗を防ぐために迅速な流通を確保し、厳格な品質管理措置を維持しなければなりません。高度な冷蔵保管施設の必要性がコスト負担をさらに増大させ、オーガニックベビーフード産業において中小規模のプレーヤーが競争することを困難にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ミルクフォーミュラが主導し、乾燥食品が急成長

2025年、ミルクフォーミュラはオーガニックベビーフード産業内で主要カテゴリーとして確立し、43.20%の支配的な市場シェアを保持しています。この大きなシェアは、その栄養上の利点と乳幼児への適合性に牽引された消費者の広範な受容を示しています。ミルクフォーミュラへの需要は、オーガニック製品に対する意識の高まりと、乳幼児向けの高品質で安全かつ健康的な食品オプションへの嗜好の高まりによって引き続き牽引されています。オーガニックベビーフード市場における主力製品としての地位は、世界中の乳幼児の食事ニーズを満たす上での重要な役割を浮き彫りにしています。さらに、特定の栄養要件に対応した様々なフォーミュラの入手可能性が、その市場プレゼンスをさらに強化しています。

一方、乾燥ベビーフードは2031年までのCAGR 12.95%という顕著な成長軌道を示しています。この成長は、乾燥ベビーフードが調理の容易さと長い賞味期限を提供することから、利便性重視の製品への消費者行動の変化を反映しています。保護者はその実用性と栄養価を保持する能力からこれらの製品をますます選ぶようになっています。外出先での授乳ソリューションへの需要の高まりとオーガニック乾燥ベビーフードの採用増加が、このカテゴリーの拡大にさらに貢献しており、オーガニックベビーフード市場内の消費パターンの変革を示しています。さらに、フレーバープロファイルと包装の革新が、現代の消費者の間での乾燥ベビーフードの魅力を高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

年齢層別:6〜12ヶ月セグメントが主導し、12〜24ヶ月が加速

6〜12ヶ月の年齢層は、2025年に42.85%のシェアでオーガニックベビーフード市場を支配しており、乳幼児が母乳のみの授乳から固形食への移行を行う重要な時期を表しています。このセグメントのリーダーシップは、この発達段階における保護者の高まった栄養への注意から生じており、オーガニックオプションはより安全な最初の食品として認識されています。この時期における多様なフレーバーとテクスチャーの導入は、健康的な食習慣を育む上で重要であり、様々なオーガニックピューレや柔らかい食品への需要を牽引しています。Lil' Gourmetsなどの企業は、この形成期における乳幼児の味覚発達を広げる世界にインスパイアされたフレーバープロファイルを提供することで、この機会を活用しています。

12〜24ヶ月セグメントは、長期的な食習慣の確立におけるこの時期の重要性への認識の高まりを反映し、2026年〜2031年のCAGR 10.62%で最も急速に成長すると予測されています。この年齢層向けの製品は、単純なピューレを超えて、認知的・身体的発達を支援するより複雑なテクスチャーと栄養密度の高いフォーミュラへと進化しています。全年齢セグメントにわたって、特定の発達ニーズに対応した機能性原材料へのトレンドが勢いを増しており、ブランドはオーガニックベビーフード産業内の科学的研究に裏付けられた発達マイルストーン特有の栄養上の利点を中心に製品を位置づけるようになっています。

包装タイプ別:パウチが主導を維持し、テトラパックが加速

2025年、パウチはオーガニックベビーフード包装市場の61.10%という支配的なシェアを獲得し、その利便性、携帯性、およびガラスと比較した環境負荷の低さによって牽引されています。軽量設計と再封可能な特徴により、実用的で持続可能な包装ソリューションを求める忙しい保護者に非常に魅力的です。さらに、スパウト付きパウチなどの革新的なパウチデザインの入手可能性の向上が、オーガニックベビーフード市場でのその採用をさらに促進しています。食品廃棄物削減への注目の高まりによる個別包装の普及もパウチの人気に貢献しています。さらに、メーカーはパウチに生分解性・堆肥化可能な素材をますます採用しており、環境に優しいオプションへの消費者需要の高まりに対応しています。

テトラパック/カートンは最も急成長している包装セグメントとして台頭しており、2026年〜2031年のCAGR 14.30%が予測されています。これらのカートンは、製品の鮮度を保持する能力とリサイクル可能性から支持を集めており、持続可能な包装への需要の高まりと一致しています。さらに、無菌包装技術の進歩がテトラパック/カートンの魅力を高めており、保存料を使用せずに長い賞味期限を確保しています。コンパクトで積み重ね可能なデザインも、効率的な保管と輸送のための好ましい選択肢となっています。さらに、テトラパック/カートンへの再生可能素材の使用が、消費者とメーカーがオーガニックベビーフード産業全体の包装ソリューションにおいて持続可能性を優先するにつれて、その採用をさらに促進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:スーパーマーケットが主導し、オンライン小売が勢いを増す

スーパーマーケット/ハイパーマーケットは、幅広い製品品揃えとワンストップショッピングの利便性により、2025年に市場シェアの56.10%を占め、オーガニックベビーフードの主要流通チャネルであり続けています。これらの小売業者は需要の高まりに応えてオーガニックベビーフードセクションを拡大しており、プレミアムおよび専門製品のための専用棚スペースを設けています。店内での体験により、保護者は栄養情報と原材料を直接比較することができ、購買決定がラベルの精査に大きく影響されるカテゴリーにとって大きな利点となっています。主要チェーンはまた、健康意識の高い消費者の価格感度の高いセグメントを取り込むためにプライベートブランドのオーガニックベビーフードラインを開発しており、健全なマージンを維持しながらカテゴリーへのアクセスを向上させています。

オンライン小売業者は、利便性、より広い製品選択、およびサブスクリプションモデルの台頭に牽引され、2026年〜2031年のCAGR 17.25%が予測される最も急成長している流通チャネルを代表しています。Little Spoonなどの企業は、カスタマイズされたサブスクリプションプランを通じて毎月100万点以上の製品を家族に届けることで、消費者直販アプローチを先駆けています。さらに、薬局・ドラッグストアは、特に乳幼児フォーミュラにおいて、健康重視のポジショニングを活用して消費者の信頼を構築し、大きな市場シェアを維持しています。専門店は厳選された品揃えと知識豊富なスタッフでプレミアムセグメントに対応し、コンビニエンスストアやフードサービスを含むその他のチャネルは、オーガニックベビーフード産業全体で外出先のニーズに応えるオーガニックベビーフードの提供を開発しています。

地域分析

2025年、アジア太平洋は全体の35.10%を占め、大きな市場シェアを維持しています。この地域の優位性は、人口増加、都市化の進展、可処分所得の上昇によって牽引されており、これらが総合的にオーガニックベビーフードへの需要を高めています。国連ハビタットの報告書によると、アジアは世界の都市人口の54%を占め、22億人以上に達しています。この地域の都市人口は2050年までに12億人増加し、現在の水準から50%増加すると予測されています。中国やインドなどの国々は主要な貢献国であり、乳幼児栄養への関心の高まりとオーガニック・ナチュラル食品への移行が見られます。最大市場の一つである中国は、強力なEコマースプレゼンスとプレミアムオーガニックベビーフードブランドへの嗜好の高まりから恩恵を受けています。インドでは、有機農業への補助金や有機食品の利点に関する啓発キャンペーンなどの政府の取り組みが市場成長を牽引しています。この地域はまた、就労中の母親数の増加からも恩恵を受けており、便利で栄養価の高いベビーフードオプションへの需要が高まっています。

中東・アフリカは、2031年までのCAGR 11.43%という印象的な成長率を誇り、最も高い成長率を示す地域として際立っています。この地域の成長は、オーガニックベビーフードの利点に関する意識の高まり、中間層人口の増加、および経済状況の改善によって牽引されています。アラブ首長国連邦、サウジアラビア、南アフリカなどの国々では、保護者の健康意識の高まりとオーガニック製品を提供する小売チャネルの拡大により、需要が急増しています。この地域ではまた、有機農業とサプライチェーンインフラへの投資が増加しており、地域生産の限界や従来のベビーフードと比較した高価格などの課題に対処することが期待されています。

北米と欧州は、確立された有機インフラと支援的な規制枠組みにより、革新とプレミアム化を通じて繁栄し続けています。高い可処分所得と顕著な健康意識により、これらの地域はオーガニックベビーフード製品にプレミアム価格戦略を採用することができます。出生率の低下が人口動態上の課題をもたらしている一方、これらの市場は子ども一人当たりの支出の増加と長期化するオーガニック授乳トレンドによってそれを相殺しています。さらに、重金属に関するアクション・レベルを設定するFDAやEUが有機基準を施行するなどの規制機関により、コンプライアントな有機生産者は競争上の優位性を獲得し、従来の代替品に対する障壁を生み出しています。

規制環境

オーガニック表示付きで販売されるオーガニックベビーフードは、オーガニック認証規則および乳児栄養安全監督に基づいている。米国では、オーガニック生産およびラベリングは7 CFR Part 205に基づくUSDA農業マーケティングサービス国家オーガニックプログラム(NOP)によって管理されており、乳児用調製乳および関連する乳児栄養カテゴリーも米国食品医薬品局(FDA)の食品安全枠組みの範囲に含まれる。乳児・幼児向け食品に対する規制上の注目は、汚染物質管理と透明性の面でも高まっており、H.R. 8429のような米国の提案法案は、保健福祉省長官に対し2026年12月31日までに乳児・幼児食品の鉛およびヒ素の限度値を発行するよう期限を設けている。

欧州では、規則(EU)2018/848がオーガニック生産、加工、ラベリング要件を定めており、2026年3月の更新には、蛋白質加水分解物から製造される乳児用調製乳および続児用調製乳の組成要件を調整する委任規則(EU)2026/743が含まれた。国境を越えた供給は、同等性メカニズムおよび貿易上の承認によって支えられており、2026年5月には欧州連合理事会が、オーガニック貿易の同等性に関する第三国承認を2036年12月31日まで延長するための交渉権限に合意した。これは、EUへのオーガニック原料および最終製品の流通に対する混乱リスクを低減する措置である。これらの並行する枠組みは、複数ロゴ認証および組成基準を管理する輸出業者にとってコンプライアンスコストを高める一方、プレミアムオーガニック乳児栄養ブランドに対する信頼性の裏付けを強化している。

競合環境

オーガニックベビーフード市場は、確立された多国籍企業と新興の専門生産者が存在し、中程度の集約化を示しています。Nestlé S.A.、Danone S.A.、The Hain Celestial Group Inc.、HiPP GmbH & Co. KGなどの業界リーダーは、広大な流通ネットワークと最先端の研究開発を活用してオーガニック製品の提供を拡大しています。例えば、NestléはGerberブランドのもとでオーガニックベビーフード製品を導入し、DanoneはHappy Family Organicsラインを拡大してオーガニックオプションへの需要の高まりに対応しています。これらの企業は、健康意識の高い保護者の進化する嗜好に応えるために継続的に革新し、新製品を発売しています。しかし、プレミアムオーガニックベビーフードのみに特化し、透明性、持続可能性、高品質な原材料を重視するOnce Upon a FarmやLittle Spoonなどのスタートアップからの激しい競争に直面しています。

オーガニックベビーフード市場のスタートアップは、革新的なアプローチを採用し、ニッチな消費者セグメントをターゲットにすることで、大手プレーヤーの優位性を崩しています。例えば、女優ジェニファー・ガーナーが共同創業したOnce Upon a Farmは、より多くの栄養素とフレーバーを保持するコールドプレスオーガニックベビーフードを提供することで大きな支持を得ています。同様に、Little Spoonはサブスクリプションベースのモデルを活用して顧客ロイヤルティを構築し、新鮮でカスタマイズされたオーガニックベビーフードを消費者の玄関先に直接届けています。これらの企業は、ミレニアル世代やZ世代の保護者に強く響く利便性、パーソナライゼーション、プレミアム品質に焦点を当てることで差別化を図っています。

さらに、オーガニックベビーフード市場の主要プレーヤーは競争上の優位性を維持するために、革新と買収のデュアル戦略を採用しています。彼らは積極的に新興オーガニックブランドを買収し、市場シェアを迅速に拡大してオーガニックセグメントでの信頼性を高めています。例えば、DanoneはEarth's Best Organicの親会社であるWhiteWave Foodsを買収し、オーガニックベビーフード産業でのポジションを強化しました。同様に、Nestléは製品ポートフォリオを多様化し市場トレンドの先を行くためにスタートアップへの戦略的投資を行っています。これらの買収により、大手企業は中小プレーヤーの革新的な能力を活用できるだけでなく、プレミアムオーガニック製品への需要の高まりに対応することもできます。大手プレーヤーは、豊富なリソースと買収ブランドの機動性と創造性を組み合わせることで、現代の消費者の嗜好に対応しながらオーガニックベビーフード市場での優位性を固めることを目指しています。

オーガニックベビーフード産業リーダー

Nestlé S.A.

Danone S.A.

The Hain Celestial Group Inc.

Hero Group

HiPP GmbH & Co. KG

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会は、ブランドがコンプライアンスと透明性を再現可能な運営モデルに転換できる分野に集中しており、特にパウチ(2025年に包装シェア61.10%)やサブスクリプション行動がより高頻度な購買を支えるオンライン小売において顕著である。乳児・幼児食品における汚染物質および安全性試験への監視が強まるにつれ、より厳格な供給元仕様、バッチ単位の記録、そしてパウチ材料に関する新たな懸念に対応するための包装変更を含む、差別化された品質プログラムの余地が生まれる。オーガニック認証の完全性と検証可能な調達・試験プロトコルを組み合わせたメーカーは、オーガニック棚を拡大し供給元の適正評価を強化するスーパーマーケットおよび専門小売業者との交渉力を得ることができる。

原料の稀少性と複数基準に対応した輸出コンプライアンスが調達・文書化の複雑性を高めていることを踏まえると、サプライチェーンおよび生産能力の開発も注目される。米国オーガニック市場開発助成金プログラムや国内オーガニック投資法(2025年12月)の導入など、国内のオーガニック生産・加工に関連するプログラムおよび政策活動は、より地域化されたオーガニック原料、共同製造関係、そしてオーガニックの完全性を保護する加工・包装能力への投資への道を提供する。イノベーション主導の成長では、新製品ラインにすでに含まれるプロバイオティクスやプレバイオティクスなどの機能性成分を含む乳児用調製の高付加価値化が、年齢層全体にわたるポートフォリオの拡大を支えており、無菌および紙パック形態は、オーガニックとしての位置付けを損なうことなく、賞味期限を改善し二級都市や新興市場への流通範囲を拡大する手段となる。

最近の業界動向

- 2026年6月:ネスレ・エス・エーは、乳児栄養用途を目的とした機能性タンパク質の精密発酵利用について、Helainaと提携した。この協業は、プレミアムな乳児・幼児栄養製品に配合できる次世代原料への継続的な投資を示すとともに、一貫性と供給の強靭性を支えるものである。

- 2025年7月:ダノン・エス・エーは、米国のプラントベースオーガニック栄養製品メーカーであるKate Farmsの過半数株式取得を完了した。この取引により、ダノンの専門栄養および代替栄養分野での事業範囲が拡大し、乳児および家族向け栄養の隣接分野全体でオーガニックおよびプラントベース処方に関する競争の激しさが強まった。

- 2025年5月:ヒーローグループは、パートナーであるAngelini Holding Spaの株式を買収することで、イタリアの合弁事業MadreNaturaを完全支配下に置いた。合弁事業の統合により、ヒーローのイタリアベビーフード市場への直接的な関与が強化され、オーガニック志向のベビーフードに関するポートフォリオ、調達、市場展開の実行に関する意思決定が効率化された。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、オーガニックベビーフード市場は、乳児および幼児向けに製造され、オーガニックと表示され、小売およびオンラインチャネルを通じて販売され、主要地域全体で価値(米ドル)にて計測される包装食品および栄養製品を対象とする。

対象範囲外:本市場規模には、自家製ベビーフード、非オーガニックベビーフード、または追跡された小売価値に反映されない非公式な非包装販売は含まれない。

セグメンテーション概要

- 製品タイプ別

- ミルクフォーミュラ

- 乳幼児フォーミュラ

- フォローアップミルクフォーミュラ

- グローアップミルクフォーミュラ

- 特殊フォーミュラ

- 調製ベビーフード

- 乾燥ベビーフード

- ミルクフォーミュラ

- 年齢層別

- 0〜6ヶ月

- 6〜12ヶ月

- 12〜24ヶ月

- 24ヶ月以上

- 包装タイプ別

- パウチ

- 瓶/ボトル

- テトラパック/カートン

- その他(スナップポット、スティックパック)

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- 薬局・ドラッグストア

- 専門店

- オンライン小売業者

- その他の流通チャネル

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- スウェーデン

- オランダ

- ポーランド

- ベルギー

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- インドネシア

- タイ

- シンガポール

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- チリ

- ペルー

- コロンビア

- 南米その他

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- ナイジェリア

- エジプト

- モロッコ

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、オーガニックベビーフードが貿易上どのように定義・表示されているかを整理し、それらの定義を公開データにおける報告された製品ファミリーと整合させることから始めた。関連する包装食品および原材料について、USDA国家オーガニックプログラムの情報、欧州委員会のオーガニック農業ページ、FAO食品農業統計、国連貿易統計(UN Comtrade)の貿易フローなどの公開情報源を活用した。また、一般的な使用年齢および処方傾向を理解するために、選定した査読済み栄養・食品安全学術誌も精査した。

次に、企業の年次報告書、投資家向け資料、決算説明会の議事録、信頼できる報道記事を検討し、ポートフォリオの構成、価格の方向性、オンライン小売を含むチャネルの変化を追跡した。裏付け確認のために、企業財務および業界インテリジェンスの有料サブスクリプション、および出荷単位の記録を持つ輸出入データベースを使用して、主要地域における貿易関連の供給シグナルの整合性を確認した。ここに挙げた例は説明目的のものであり、収集、検証、確認には他にも多くの情報源が用いられているため、網羅的なものではない。

一次インタビューおよび調査

一次調査は、オーガニックベビーフードの価格、量の変動、チャネル行動をリアルタイムで追跡する供給側および需要側の回答者を対象とした専門家インタビューおよび構造化質問票に重点を置いた。APAC、EMEA、アメリカ地域全体のメーカー、流通業者、小売業者、およびカテゴリー専門家からの情報を収集し、最終的な出力を確定する前にデスクリサーチのギャップを埋め、仮定を検証した。

一次調査フィールドワーク回答者の分布

| 企業種別 | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:33% | CXO:12% | APAC:38% |

| 中堅層:52% | 機能・部門責任者:34% | EMEA:35% |

| 小規模プレイヤー:15% | マネージャー:54% | アメリカ:27% |

市場規模算定と予測

中核となる市場規模算定は、トップダウンおよびボトムアップの両アプローチを用いて構築された。まず、人口統計データおよび包装ベビーフード消費指標から需要プールを再構築し、その後各地域におけるオーガニック採用率およびチャネル構成でそのプールを絞り込んだ。合計値の現実性を保つため、主要チャネル全体でサンプリングされたパック当たり価格帯、小売業者からのカテゴリーレベルの量の指標、過大計上を修正するのに役立つ供給側の構成に関する議論など、選択的なボトムアップ推定によって需要側を裏付けた。

本市場において特に有用であった入力データには、国別の出生数および0~24か月人口、ベビーフード棚におけるオーガニック表示の浸透率、調製乳と調理済み・乾燥食品の比率、そしてパックサイズおよび単位当たり価格の変動が含まれる。また、オンライン小売業者の貢献度の変化速度を、薬局やスーパーマーケットと比較して確認した。小規模国のデータが不足している場合には、所得水準や規制が類似する市場からのプロキシで対応し、その後オーガニック認証の入手可能性が棚展開に与える影響について専門家の意見を基に調整した。

予測にあたっては、インフレおよび高付加価値化、オーガニック認証の展開、二次都市への流通拡大など、より短期のサイクル指標に支えられたシナリオ分析を用いた。基本シナリオが、インタビュー対象者が実現可能と述べた生産能力、価格設定、購買者行動と整合するように、前提条件をストレステストした。

データ検証と更新サイクル

出力結果は、包装ベビーフードカテゴリーの成長、オーガニック表示棚スペースの変化、貿易関連の供給動向といった独立したシグナルと地域合計を比較する複数回のチェックを通じて検証された。大きな差異が見られた場合には、モデルを確定する前にその要因を調査した。国レベルの結果が傾向から外れているように見える場合には、入力データを見直し、通貨換算のタイミングを再確認し、場合によっては変化が短期的な価格急騰によるものか、実質的な構造的変化によるものかを確認するために回答者に再度連絡した。

最終承認の前に、モデル、前提条件、および計算は、単一の視点による誤りが通過しないように、ピアレビューを受ける。本レポートは毎年更新され、規制変更、急激なコスト上昇、大規模なチャネルの混乱といった重大な出来事が発生した場合には、中間更新も行われる。提供直前には、クライアントが最新の見解を受け取れるよう、アナリストが最終確認を実施する。

他の発表済み推計値と比較したMordor Intelligenceのオーガニックベビーフード市場規模

オーガニックベビーフードについて異なる市場価値が示されることは一般的であり、これは各情報源が対象年、含める製品セット、そしてプレミアムカテゴリーにおける価格変動の扱い方について常に一致していないためである。差異は、オフラインおよびオンライン小売がどの程度捉えられているか、またモデルが安定した人口統計的需要シグナルに依拠しているか、それとも短期的な販売動向に依拠しているかによっても生じる。

公表されている数値の中には、より短い予測期間の使用や限定的なチャネル捕捉に基づく構築など、より狭い範囲に傾いたものもあり、これは急成長地域におけるプレミアムオーガニック価格を過小評価する可能性がある。Mordor Intelligenceでは、2025年の合計値は、追跡対象の小売およびeコマースチャネルを通じて全ての主要地域で販売された認証済みオーガニックベビーフードのみを対象としており、非オーガニックベビーフードおよび非公式な非包装販売は除外されているため、その値は計測可能な支出と整合している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 5.91 B (2025) | |

| グローバルコンサルティング会社A | USD 4.88 B (2025) | 多くの要約において2024年を基準年とし、より短い予測期間を用いており、より保守的な価格推移を適用することがあるため、高付加価値化やチャネル構成の変化をより明示的に反映するモデルと比較して、繰上げられた2025年の値が低くなる傾向がある。 |

| 業界出版社B | USD 7.00 B (2025) | より広範な製品解釈を適用することが多く、これにより隣接する幼児向け食事やより広範な調理済み食品セットがオーガニックベビーフード合計に組み込まれ、認証済みで追跡された小売ベースの見方を超えて2025年の記載値が引き上げられることがある。 |

総合すると、この差異は主に、オーガニック認定がどのように適用されているか、どの隣接製品が含まれているか、そして価格およびチャネルの変化が基準年にどのように反映されているかによって説明される。当社の手法は、合計値を出生数、オーガニック採用率、観測されたチャネル構成に遡って結び付け、最終レビュー前に専門家との照合を行うため、追跡可能性が保たれている。

レポートで回答される主要な質問

オーガニックベビーフード市場の現在の価値はいくらですか?

市場は2026年に66億3,000万米ドル相当であり、2031年までに117億9,000万米ドルに達すると予測されています。

どの製品タイプがオーガニックベビーフード市場をリードしていますか?

ミルクベースのフォーミュラが2025年に43.20%の収益シェアでトップを維持し、乾燥フォーマットはCAGR 12.95%で最も急速に成長しています。

オンラインチャネルは売上にどのような影響を与えていますか?

EコマースとサブスクリプションサービスはCAGR 17.25%で拡大しており、実店舗形式では実現できない利便性と直接的なエンゲージメントを提供しています。

最も急成長している地域はどこですか?

中東・アフリカは、プレミアム栄養への中間層需要の拡大に牽引され、CAGR 11.43%で最も高い成長を示しています。

最終更新日: