乳幼児食品包装市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 8.86 十億米ドル |

| 市場規模 (2031) | 12.56 十億米ドル |

| 成長率 (2026 - 2031) | 7.22% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる乳幼児食品包装市場分析

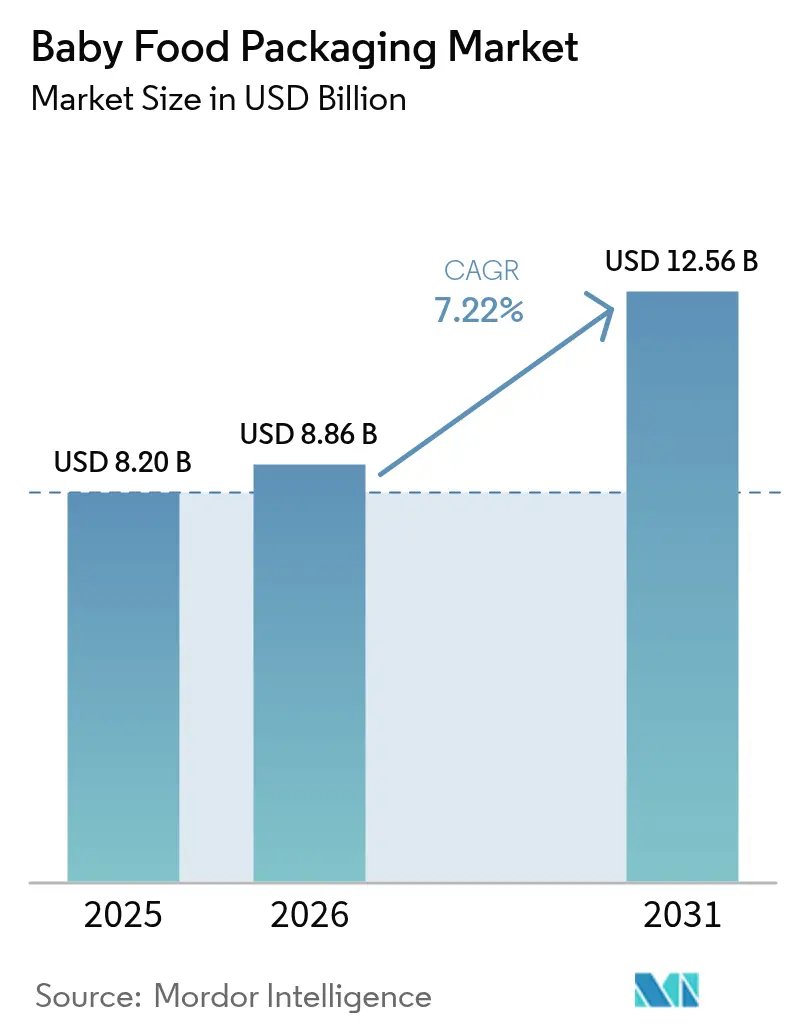

乳幼児食品包装市場の規模は2025年に82億米ドルと評価され、2026年の88億6,000万米ドルから2031年には125億6,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは7.22%です。

規制当局による監視の強化、共働き都市世帯の増加、および無菌スパウト付きパウチ技術の急速な普及が、素材の選択とフィリングラインのレイアウトを再形成しています。パウチは軽量で再封可能であり、高スループットの無菌設備との互換性を持つため、硬質ジャーに取って代わり続けています。一方、拡大生産者責任(EPR)手数料が非リサイクル性ラミネートに課せられることで、板紙が市場での存在感を高めています。ブランドオーナーはスマートラベルやQRコードを追加し、原産地およびコールドチェーンの完全性について保護者に安心感を提供しています。また、ビスフェノールA代替品やフタル酸エステル不使用接着剤に関連するコンプライアンスコストが中堅コンバーターのマージンを圧迫し、コスト効率の高い完全リサイクル可能なフォーマットをめぐる競争が激化しています。

主要レポートのポイント

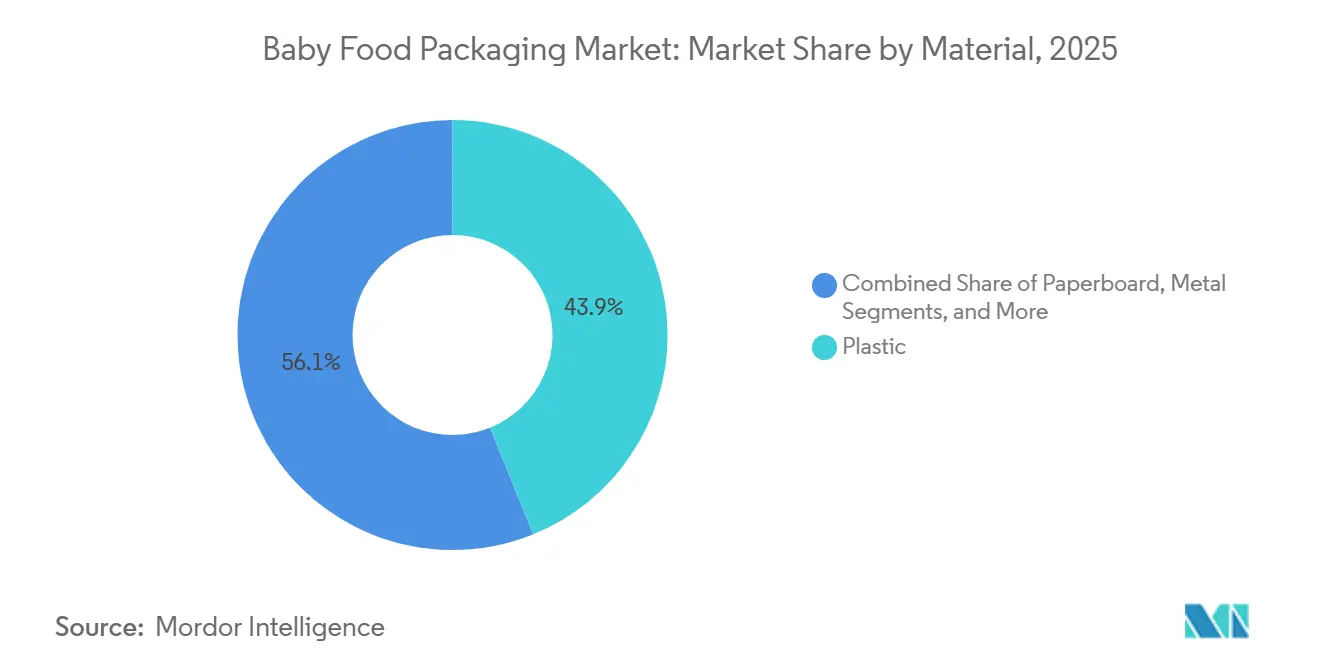

- 素材別では、プラスチックが2025年に43.87%のシェアを維持しましたが、EPR手数料の構造が繊維系基材を優遇することで、板紙は8.21%で拡大する見込みです。

- 包装タイプ別では、パウチが2025年の世界全体の数量の37.15%をリードし、2031年にかけて最も高いCAGR 8.18%を記録する見通しです。

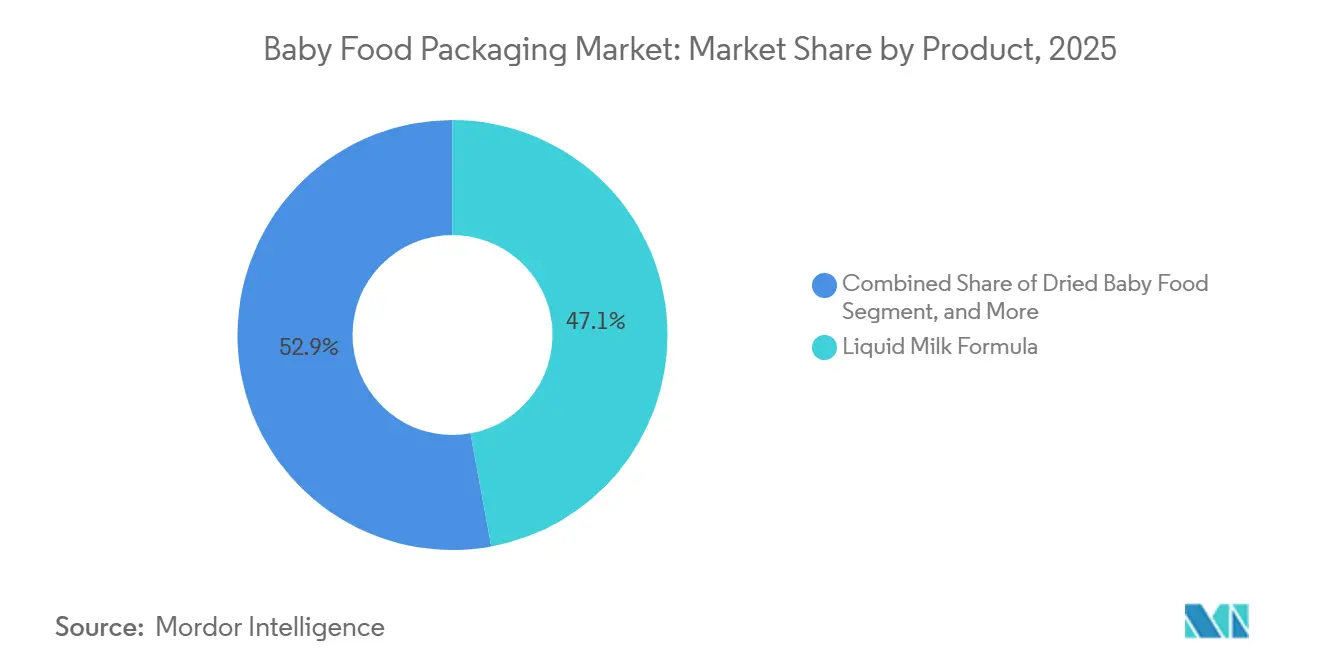

- 製品別では、粉末ミルクフォーミュラが2025年の金額の47.12%を占め、調製乳幼児食品が2026年から2031年にかけて最も高い8.31%の成長率を示すと予測されています。

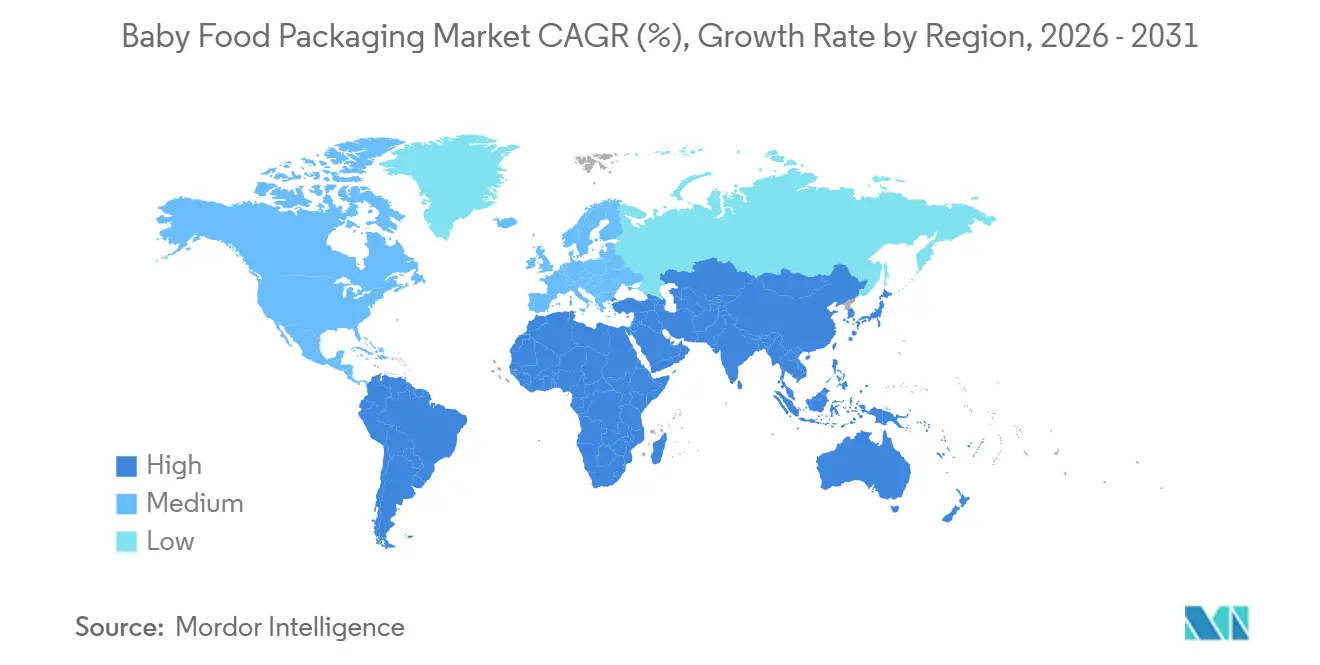

- 地域別では、アジア太平洋地域が2025年の収益の42.52%を占め、2031年に向けて最も高い地域別CAGR 8.14%を達成する軌道に乗っています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の乳幼児食品包装市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乳幼児食品パウチの利便性主導の普及 | +1.8% | アジア太平洋および北米に重点を置いたグローバル | 中期(2~4年) |

| 時短フォーマットを求める都市部の共働き世帯 | +1.5% | アジア太平洋中心、中東および南米への波及 | 中期(2~4年) |

| 乳幼児安全規制の強化によるプレミアム包装の拡大 | +1.2% | 北米および欧州、アジア太平洋への波及 | 長期(4年以上) |

| 無菌スパウト付きパウチフィリングラインの普及 | +1.0% | 欧州およびアジア太平洋主導のグローバル | 短期(2年以内) |

| リサイクル可能性に対する拡大生産者責任インセンティブ | +0.9% | 欧州および英国、アジア太平洋での新興 | 長期(4年以上) |

| AI主導のパーソナライズド栄養パックデザインの革新 | +0.5% | 北米および欧州、アジア太平洋でのパイロット展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

乳幼児食品パウチの利便性主導の普及

軽量で再封可能なパウチは、携帯性と分量管理を重視する介護者にとって、都市市場でのオンザゴー授乳のデフォルトフォーマットとなっています。SIG Combiblocが2024年に発売したPrime 55インラインアセプティックシステムは、スパウト取り付けと無菌充填を1パスで組み合わせ、ラインの複雑さとサードパーティの滅菌工程を削減します。[1]SIG Combibloc、「Prime 55インラインアセプティックシステム」、SIG.biz IMA Groupのフィルシェイプ設備は、2025年に複数の欧州コンバーターに採用され、棚前面での視認性を高める直立型パウチを実現します。[2]IMA Group、「成形パウチ向けフィルシェイプ技術」、Imagroup.com 日本と韓国の小売チェーンは、ひとり親家庭や祖父母が調理時間を最小化するフォーマットを求めたことで、2025年にパウチ販売が二桁成長を記録しました。オンライン小売業者もパウチを好む傾向があります。これは、軽量であるため輸送コストが削減され、ガラスジャーと比較して破損クレームが減少するためです。

時短フォーマットを求める都市部の共働き世帯

中国国家統計局は、2025年に乳幼児を持つ都市世帯の68%が共働きであったと記録しており、2020年の54%から増加しています。時間的制約により、買い物客は冷蔵不要の常温安定パウチやカートンを選ぶ傾向が強まっており、特にコールドチェーンの整備が遅れている二線・三線都市でその傾向が顕著です。テトラパックは2025年にインドでこのニーズに応えるため、ツイストキャップ付き200ミリリットル無菌カートンを発売しました。[3]テトラパック、「インドにおける200ml無菌カートンの発売」、Tetrapak.com 同様の動向はブラジルやメキシコでも見られ、2025年の都市化率は85%を超え、乳幼児食品パウチのスーパーマーケットへの浸透率は2023年以降2倍になりました。東南アジアではパウチ単位がジャーに対して15~20%の価格プレミアムを持つものの、消費者がこのフォーマットを利便性と結びつけているため、販売速度は依然として高い水準を維持しています。

乳幼児安全規制の強化によるプレミアム包装の拡大

欧州連合の規則2024/3190は、2025年1月をもってすべての食品接触材料におけるビスフェノールA(BPA)を禁止し、コンバーターはBPAフリーライニングへの移行を余儀なくされ、素材コストが1ユニットあたり0.02~0.04米ドル増加しています。米国食品医薬品局は2024年に乳幼児用調製粉乳包装に関するガイダンスを強化し、毒性試験サイクルを延長しました。中国は2025年にフタル酸エステル含有量を0.1ppmに制限し、36か月未満の製品に対してサードパーティ認証を義務付けました。これらの規制は参入障壁を高め、社内ラボを持つコンバーターへのプロジェクト集中を促す一方、中小規模のプレイヤーは長期的な検証に必要な資金調達に苦慮しています。

無菌スパウト付きパウチフィリングラインの普及

無菌処理は防腐剤なしで12~18か月の賞味期限を実現し、暑い気候でのコールドチェーンコストを回避します。2025年には欧州およびアジア太平洋のコンバーターがIMA、Scholle IPN、ALCAから設備を発注し、このようなラインへの設備投資が急増しました。ALCAの統合滅菌サイクルは、従来の設備と比較してエネルギー使用量を30%削減します。Mondiは2024年に無菌充填向けリサイクル可能なモノマテリアルポリエチレンパウチを検証し、欧州連合でのEPR手数料負担を軽減しました。合成防腐剤を添加できないオーガニックブランドは、この技術を広範な流通への道筋として捉えています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プラスチックの持続可能性に対する反発と法規制 | -1.2% | 欧州および北米、アジア太平洋での新興 | 中期(2~4年) |

| BPA・化学物質コンプライアンスコストの圧力 | -0.8% | グローバル、欧州および北米に集中 | 短期(2年以内) |

| 医薬品グレードスパウト樹脂の供給ボトルネック | -0.6% | グローバル、アジア太平洋で深刻 | 短期(2年以内) |

| 手作り乳幼児食品トレンドによる包装需要の減少 | -0.5% | 北米および西欧 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

プラスチックの持続可能性に対する反発と法規制

フランスは2024年にバージンプラスチックに対して1キログラムあたり0.50ユーロの税を課し、パウチ樹脂コストを8~12%引き上げました。英国のEPRスキームは2025年に開始され、非リサイクル性ラミネートに対して1トンあたり最大1,000ポンドの追加料金を課しています。ドイツとオランダの小売業者はモノマテリアルソリューションを持たない乳幼児食品ブランドのリスト削除を開始しており、2025年の欧州環境局の調査では、保護者の72%が繊維またはガラス系包装に10%のプレミアムを支払う意向があることが示されました。これらの動向は、コストと重量の面でのデメリットにもかかわらず、板紙カートン、リサイクル可能なパウチ、ガラスジャーへの移行を加速させています。

BPA・化学物質コンプライアンスコストの圧力

エポキシフェノール缶ライニングをポリエステルまたはアクリルコーティングに置き換えると、1平方メートルあたりの素材コストが20~30%上昇し、接着剤の再調合が必要となります。BPAフリーラミネート樹脂のリードタイムは2025年に9か月まで延長し、商業ローンチを遅延させ、コンバーターは代替供給品に対してプレミアム運賃を支払う状況に追い込まれました。各在庫管理単位には現在15,000~25,000米ドルの移行試験が必要であり、この負担は中規模ブランドが消費者に転嫁することが多くなっています。欧州食品安全機関は2024年にBPAの許容一日摂取量を20,000分の1に引き下げ、コーティングの再認定を行うよりも金属フォーマットから撤退するブランドが相次ぎました。[4]欧州食品安全機関、「改訂版BPA摂取量意見書2024年」、Efsa.europa.eu

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:プラスチックが規制の注目を浴びる中、板紙が台頭

プラスチックは2025年の収益の43.87%を占めましたが、EPRスキームが高い繊維回収率を実証できる基材を優遇することで、板紙は素材の中で最も高い8.21%で拡大すると予測されています。テトラパックのカートンは欧州の製紙工場ですでに90%のリサイクル可能性を達成しており、EPR手数料の軽減対象となっています。一方、SIG Combiblocの植物由来ポリマーバリアは化石燃料含有量をさらに低減しています。板紙向けの乳幼児食品包装市場は、特に成熟した自治体の分別インフラを持つ地域において、このモメンタムを反映すると予測されています。

コンバーターは、酸性ピューレに対して十分な耐湿性を板紙に付与する水性コーティングおよびプラズマ蒸着バリアの試験を継続しています。金属缶はプレミアムレトルト製品のニッチ市場に留まっていますが、BPAフリーコーティングによる価格侵食に直面しています。ガラスは純粋性のイメージを維持していますが、eコマースでは重量と破損のデメリットを抱えています。バイオプラスチックはコンポスタビリティの主張において魅力的ですが、ポリエチレンより40~60%高コストであり、広範な回収システムが整備されていないため、乳幼児食品包装市場への即時的な影響は限定的です。

包装タイプ別:パウチが利便性セグメントを席巻

パウチは2025年の数量の37.15%を占め、2031年にかけて8.18%で他のすべてのタイプを上回る成長を示します。軽量構造により輸送コストが削減され、再封可能なスパウトが部分的な授乳をサポートするという2つの要素が、移動中の介護者に響いています。Scholle IPNの逆さ分注フィットメントは従来のボトルとの境界を曖昧にし、このカテゴリーにさらなる汎用性をもたらしています。ボトルは粉末フォーミュラの調製に不可欠ですが、すぐに飲める製品が棚スペースを拡大するにつれて成長は鈍化しています。

かつて北米と欧州で主流だったジャーは、タイトなプラノグラムを持つ都市部のスーパーマーケットでパウチにスペースを譲っています。無菌カートンは、国内フォーミュラブランドがブリックパックラインに投資するアジア太平洋地域で拡大しています。バッグインボックスは業務用チャネルで足場を築いていますが、消費者の受け入れには欠けています。全体として、設備の互換性とEPR主導のリサイクル可能性の向上により、パウチは乳幼児食品包装市場のシェア拡大のペースを設定し続けるでしょう。

製品別:調製乳幼児食品がフォーミュラを上回る成長

粉末ミルクフォーミュラはプレミアムポジショニングと常温安定性により2025年の金額の47.12%を維持しましたが、調製乳幼児食品は2026年から2031年にかけて最も速い8.31%で成長する見込みです。共働きの保護者は、スプーン不要のピューレ、ブレンドミール、スクイーズパウチや軽量ジャーに包装された指食べ食品を好む傾向があり、調理の手間を省くことができます。調製食品に関連する乳幼児食品包装市場は、小売業者がすぐに食べられる選択肢により多くの棚スペースを割り当てるにつれて、この変化を反映しています。

調製カテゴリーの乳幼児向けスナックは、自己摂食を促すテクスチャー豊かな製品への需要に牽引されて急速に成長しています。液体フォーミュラは粉末製品に対して30~40%のプレミアムを持ちますが、支出に占める割合は依然として小さいです。乾燥シリアルは市場全体の成長に沿って推移していますが、強化された大人用オートミールによる代替に直面しています。Amcorの超薄膜フィルムなどの包装革新はパウチ重量を20%削減し、企業のプラスチック削減目標を達成しながらマージンを維持するブランドの取り組みを支援しています。

地域分析

アジア太平洋地域は2025年の収益の42.52%を占め、最も速い地域ペースである8.14%で拡大すると予測されています。中国のeコマース大手はQRコードによるトレーサビリティを採用し、真正性に対する保護者の信頼を強化しています。インドの二線都市は、政府のコールドチェーンプログラムがラストマイルの信頼性を向上させることで二桁成長を記録しています。日本や韓国などの成熟市場はプレミアムガラスジャーの販売を維持している一方、インドネシア、タイ、ベトナムは常温物流に対応したパウチに依存しています。

北米は規模で2位にランクされており、厳格な規制監督と広範なオーガニックラベリングに支えられています。手作り乳幼児食品の動きが勢いを増すにつれて成長は緩やかになっています。保護者がカウンタートップブレンダーや再利用可能なシリコンパウチに投資し、包装済みピューレの需要を削減しています。カナダは米国の安全規制を踏襲しつつ、二言語表示要件を追加しています。メキシコはスーパーマーケットチェーンが主要都市で乳幼児栄養品の品揃えを拡大するにつれて、パウチの急速な普及を記録しています。

欧州は厳しい持続可能性の義務と高いオーガニック浸透率のバランスを取っています。ドイツ、フランス、英国はEPR手数料を抑制するためにモノマテリアルパウチを優先している一方、イタリアとスペインは依然として透明なガラスジャーを好んでいます。東欧諸国は所得の上昇に伴い、分量管理されたパウチへの移行を進めています。南米はブラジルとアルゼンチンを中心に、冷蔵設備が不十分な都市部でパウチ主導の拡大が見られ、中東・アフリカは在外居住者人口と中産階級の成長に伴い、西洋の授乳習慣に追随しています。

競合環境

上位5社のコンバーター、Amcor PLC、Tetra Laval Group、Mondi Group、Berry Global Inc.、Silgan Holdings Inc.は、2025年の収益の推定38~42%を占めており、地域専門業者にとって意味のあるシェアが残されています。競争は無菌技術の専門性、リサイクル可能性の実績、フィットメント生産の管理を中心に展開されています。Amcorの2024年のModa Systems買収はクロージャーポートフォリオを強化し、長期的なスパウト供給契約の確保に貢献しました。Tetra Lavalは支配的なカートン設置基盤を守る一方、SIG CombiblecとElopakは多様なフォーマットに対応するモジュラーラインでブランドオーナーを引き付けています。

インドと中国の地域競合他社は低い人件費を活用し、コモディティパウチを15~25%の割引で供給し、価格感応度の高いセグメントを断片化しています。UFlex は2025年に国内の無菌パウチ生産能力を40%増強し、南アジアと輸出市場の両方にサービスを提供する地域的な意図を示しました。技術投資がリーダーを差別化しています。Huhtamakiは品質管理に人工知能を導入し、シール不良を30%削減してブロックチェーントレーサビリティを実現しました。ISO 22000とグローバルフードセーフティイニシアティブのベンチマークは、多国籍ブランドを求めるコンバーターにとって今や最低条件となっています。

完成包装への輸入関税を回避するため、東南アジアおよびサブサハラアフリカ全域で戦略的提携が拡大しています。Mondiの化学リサイクルコンソーシアムとのパートナーシップにより、バリア性能を損なうことなく25%の消費後リサイクルポリエチレンを含むパウチが生産され、ブランドのEPR課徴金の抑制に貢献しています。Silganの2025年の特殊クロージャーメーカーの買収により、鉄分強化粉末フォーミュラに不可欠な子供安全キャップが追加されました。医薬品グレード樹脂とフィットメントのサプライチェーンセキュリティを強化するため、コンバーターが競い合う中、さらなる垂直統合が予想されます。

乳幼児食品包装業界のリーダー企業

Ardagh Group

Amcor PLC

Mondi Group

Tetra Laval Group

Silgan Holdings Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Amcor PLCは、インラインスパウト取り付けおよび無菌充填を備えたポーランドにおけるリサイクル可能なモノマテリアルパウチ生産能力の拡大に1億2,000万ユーロ(1億2,800万米ドル)を投資することを表明しました。

- 2025年12月:Tetra Laval Groupは、植物由来バリアを備えた200ミリリットルおよび250ミリリットルフォーマットを追加する中国江蘇省のカートン工場の9,500万米ドルの改修を完了しました。

- 2025年11月:Mondi Groupと欧州の化学リサイクルコンソーシアムが、25%のリサイクルポリエチレンを含む乳幼児食品パウチを検証しました。

- 2025年10月:Berry Global Inc.が、1ユニットあたりの素材コストを0.015米ドル削減する18%軽量化されたスパウト付きパウチを発売しました。

世界の乳幼児食品包装市場レポートの調査範囲

乳幼児食品包装製品は、乳幼児および幼児向けの食品材料を包装するために特別に設計されています。ガラスジャー、プラスチック容器、金属缶、折りたたみカートン、その他のソリューションなど、幅広い包装材料が、乾燥食品、調製食品、ミルクフォーミュラを含む乳幼児食品製品の包装に使用されています。本レポートは、素材タイプ、包装タイプ、製品タイプ、地域などのセグメンテーションに基づいた乳幼児食品包装市場の現在の世界市場開発戦略に関する最新の調査を提供しています。

| プラスチック |

| 板紙 |

| 金属 |

| ガラス |

| バイオプラスチック |

| ボトル |

| カートン |

| ジャー |

| パウチ |

| バッグインボックス |

| 液体ミルクフォーミュラ |

| 乾燥乳幼児食品 |

| 粉末ミルクフォーミュラ |

| 調製乳幼児食品 |

| 乳幼児向けスナック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| その他のアフリカ |

| 素材別 | プラスチック | |

| 板紙 | ||

| 金属 | ||

| ガラス | ||

| バイオプラスチック | ||

| 包装タイプ別 | ボトル | |

| カートン | ||

| ジャー | ||

| パウチ | ||

| バッグインボックス | ||

| 製品別 | 液体ミルクフォーミュラ | |

| 乾燥乳幼児食品 | ||

| 粉末ミルクフォーミュラ | ||

| 調製乳幼児食品 | ||

| 乳幼児向けスナック | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

乳幼児食品包装市場の現在の価値はいくらですか?

2026年に88億6,000万米ドルであり、2031年までに125億6,000万米ドルに達すると予測されています。

最も成長が速い包装タイプはどれですか?

パウチは2026年から2031年にかけてCAGR 8.18%で成長しており、他のすべてのフォーマットを上回っています。

板紙がプラスチックに対してシェアを拡大しているのはなぜですか?

拡大生産者責任手数料が容易にリサイクル可能な繊維素材を優遇しており、板紙カートンの長期的なコスト効率を高めています。

最も高い成長機会を提供する地域はどこですか?

アジア太平洋地域が地域別CAGR 8.14%でリードしており、都市化と可処分所得の増加に牽引されています。

規制は包装の選択にどのような影響を与えていますか?

ビスフェノールAの禁止とバージンプラスチックへの課税により、コンバーターはBPAフリーコーティング、モノマテリアルラミネート、繊維系ソリューションへの移行を迫られています。

業界を再形成している技術トレンドは何ですか?

無菌スパウト付きパウチラインと温度逸脱を追跡するスマートラベルにより、ブランドオーナーは賞味期限を延長し、サプライチェーンの完全性を確保することが可能になっています。

最終更新日: