ヨーロッパベビーフード市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

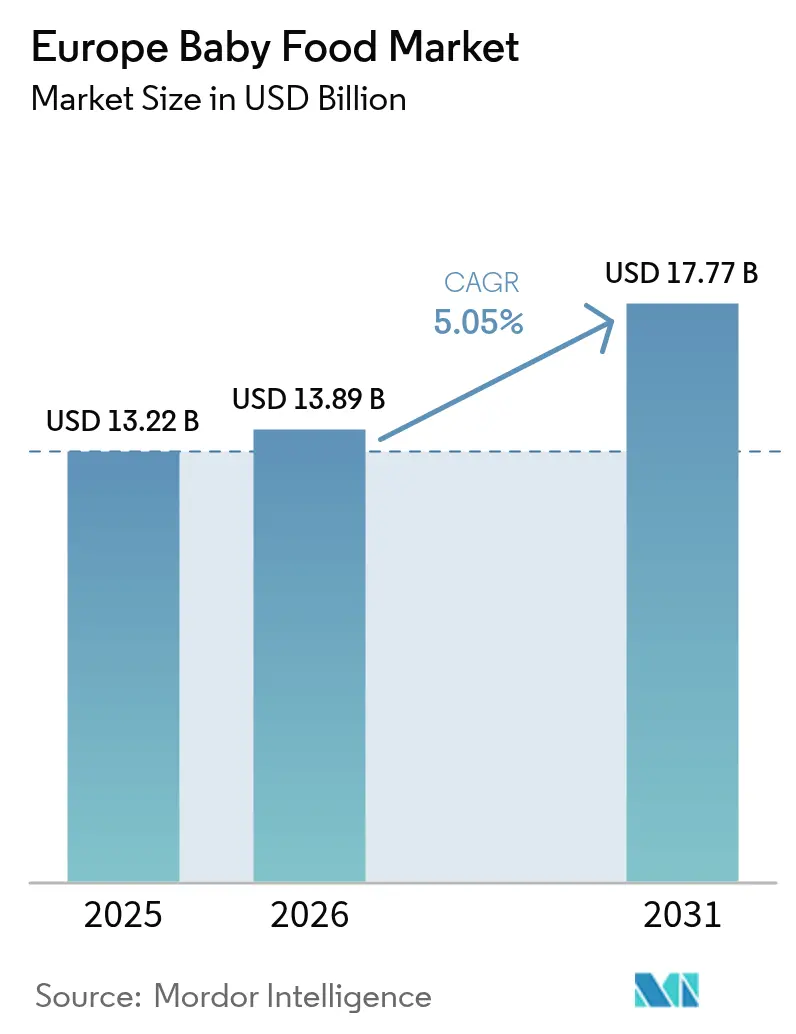

| 基準年の市場規模 (2025) | 13.22 十億米ドル |

| 市場規模 (2026) | 13.89 十億米ドル |

| 市場規模 (2031) | 17.77 十億米ドル |

| 成長率 (2026 - 2031) | 5.05% CAGR |

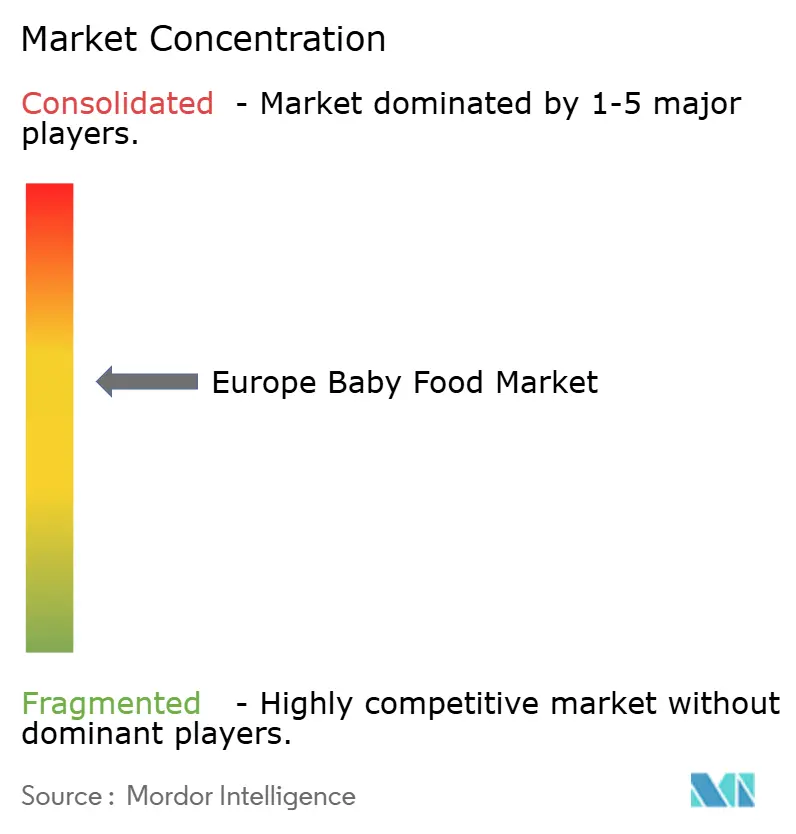

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパベビーフード市場分析

ヨーロッパベビーフード市場規模は、2025年の132億2,000万米ドルから2026年には138億9,000万米ドルへと成長し、2026年〜2031年の期間にCAGR 5.05%で2031年までに177億7,000万米ドルに達すると予測されています。この成長軌跡は、地域全体での出生率低下という人口動態的な逆風にもかかわらず市場の回復力を反映しており、プレミアム栄養および機能性成分への戦略的シフトが数量圧力を相殺しています。2023年には欧州連合において367万人の赤ちゃんが誕生しました[1]出典:欧州統計局(Eurostat)、「2023年のEUにおける出生数の記録的減少」、ec.europa.eu。市場は、価値主導のプレミアム化および特化型栄養セグメントにおけるイノベーションを通じて拡大を続けています。

主要レポートの要点

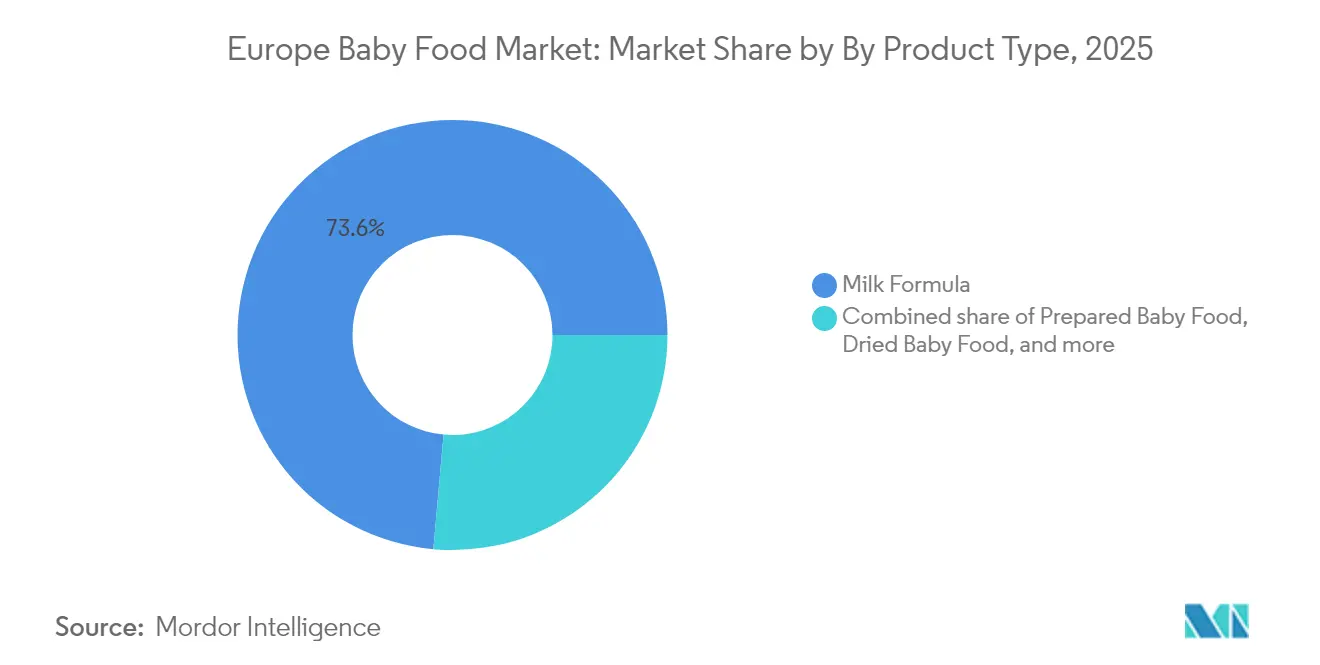

- 製品タイプ別では、ミルク調製粉乳が2025年のヨーロッパベビーフード市場シェアの73.58%を占め、調製ベビーフードは2026年〜2031年にかけてCAGR 7.02%で拡大する見込みです。

- カテゴリー別では、従来型製品が2025年の収益の71.64%を占め、オーガニック代替品は2031年にかけてCAGR 7.41%で成長する見込みです。

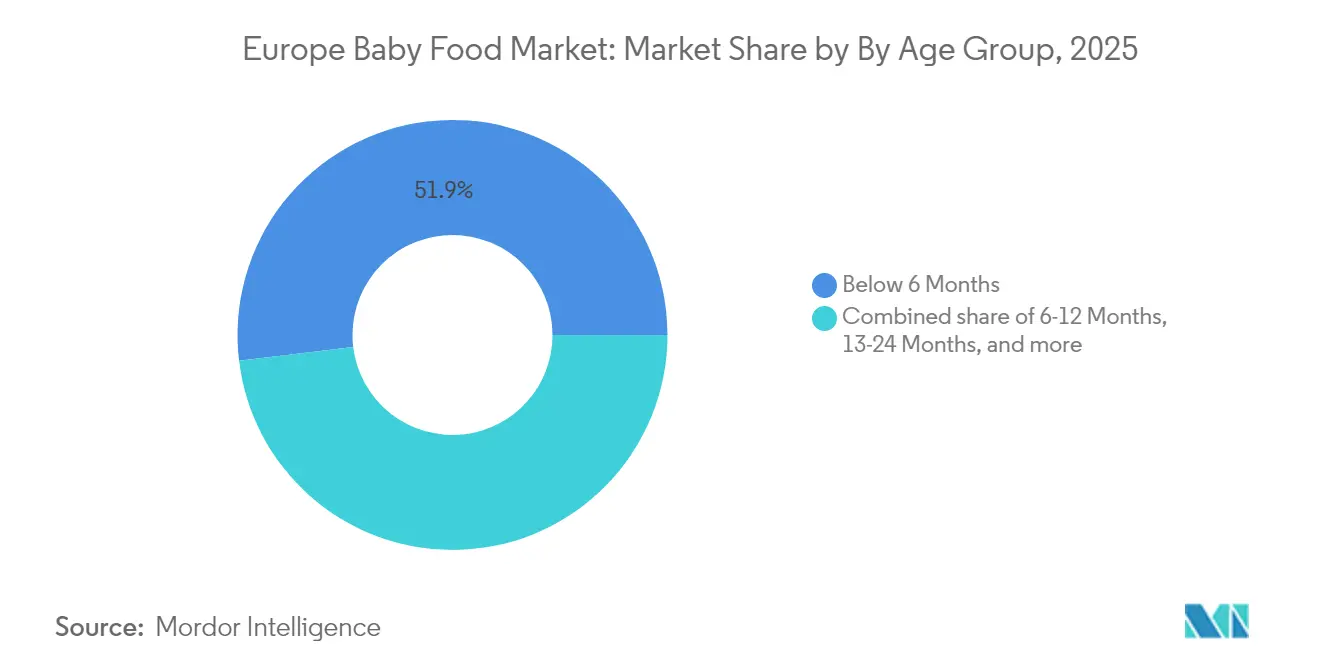

- 年齢層別では、6ヶ月未満の乳児向け製品が2025年の売上の51.92%を生み出し、13〜24ヶ月のコホートは予測期間においてCAGR 6.87%を記録する見込みです。

- 流通チャネル別では、スーパーマーケット/ハイパーマーケットが2025年の金額の38.67%でトップとなっていますが、オンライン小売は2031年にかけてCAGR 7.22%で最速の拡大が見込まれます。

- 地域別では、ドイツが2025年の収益の最大シェアである18.11%を占め、ポーランドは2026年〜2031年の間に最高のCAGR 7.34%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパベビーフード市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 就労女性および共働き世帯の増加 | +1.2% | ドイツ、フランス、オランダ、スウェーデン | 中期(2〜4年) |

| オーガニックおよびクリーンラベルベビーフードへの需要増大 | +1.8% | ドイツ、オランダ、フランス、英国 | 長期(4年以上) |

| 機能性成分のイノベーション(DHA、プロバイオティクス、低アレルゲン) | +1.5% | グローバル、ドイツ・オランダでの早期採用 | 長期(4年以上) |

| 小児科および医療ガイダンスの影響 | +0.9% | グローバル、ドイツ・フランス・オランダで最強 | 中期(2〜4年) |

| 保護者の健康意識の高まり | +1.1% | ドイツ、オランダ、スウェーデン、フランス | 中期(2〜4年) |

| エコパッケージおよび持続可能な調達に向けたEUグリーンディールの奨励策 | +0.7% | EU全域、ドイツ・オランダ・フランスで最強 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

就労女性および共働き世帯の増加

ヨーロッパの家族構造の変化は、主要市場全体で母親の就業率が上昇し続けるなか、利便性が高く栄養的に完全なベビーフードソリューションへの持続的な需要を牽引しています。EUワーク・ライフ・バランス指令の実施により育児休業政策が強化されましたが、特に住宅費が家計予算の大きな割合を占める高コストな都市部において、共働きの経済的必要性は依然として続いています。この人口動態的な変化は、調製ベビーフード形態およびプレミアム利便性製品を後押ししており、就労中の保護者が大幅な食事準備時間を要さずに専門的な栄養を提供できるようにしています。このトレンドは、ジェンダー平等の取り組みが共働き家族を標準化した北欧諸国で加速しており、栄養の完全性を損なうことなく利便性を訴求するブランドにとって持続的な市場拡大の機会を創出しています。

オーガニックおよびクリーンラベルベビーフードへの需要増大

ヨーロッパの保護者は、農業慣行および成分の透明性に対する意識の高まりを背景に、最近の食品安全事案や環境上の懸念を受けてオーガニックおよびクリーンラベル処方をますます優先するようになっています。EUが2030年までに農地の25%をオーガニックにするという目標(現在は約11%)を掲げており、オーガニックベビーフードの拡大を支えるサプライチェーンの勢いを生み出しています[2]出典:IFOAM Organics Europe、「EUの2030年までに農地の25%をオーガニックにするという目標の環境への影響」、organicseurope.bio。クリーンラベルのポジショニングは、消費者調査でベビー製品の成分表を他のあらゆる食品カテゴリーよりも精査する保護者が多いことが示されているドイツおよびオランダで特に強く共鳴しています。このトレンドは規制の動向とも交差しており、欧州食品安全機関(EFSA)が乳児栄養における許容添加物および加工助剤に関するガイドラインを更新し続けており、クリーンラベル処方への早期投資を行うメーカーに競争優位をもたらしています。インフレ圧力にもかかわらず、オーガニックのプレミアム価格設定モデルは依然として実行可能であり、保護者がコスト上の考慮よりも乳児栄養における安全性や環境上のメリットを優先する意向を示しています。

機能性成分のイノベーション(DHA、プロバイオティクス、低アレルゲン)

高度な栄養科学が特定の発達ニーズに対応する機能性成分を通じて市場のプレミアム化を推進しており、ヒトミルクオリゴ糖(HMO)およびターゲット型プロバイオティクス株がイノベーションサイクルをリードしています。Nestléのエヌエーエヌ シナジティ処方は6種類の異なるHMOを組み込んでおり、dsm-firmenichとLallemand Health SolutionsとのパートナーシップはプロバイオティクスとプレバイオティクスHMOを組み合わせた早期生命シンバイオティクスに注力しています。HMO利用および乳児腸管健康発達のためのBifidobacterium longum subsp. infantis M-63などの特定プロバイオティクス株を支持する臨床的証拠は、プレミアムポジショニングのための実証済み健康強調表示をメーカーに提供しています。新規機能性成分の規制経路はEFSA評価プロトコルの下で依然として厳格であり、強固な研究開発能力と臨床試験インフラを持つ確立された企業に有利な参入障壁を形成しています。イノベーションの焦点は個別化栄養アプローチに移行しており、栄養代謝に影響する遺伝的変異に関する新興研究が異なる乳児集団に向けたカスタマイズされた処方戦略を可能にする可能性があります。

小児科および医療ガイダンスの影響

医療専門家の推薦は保護者の購買決定に大きな影響を与えており、欧州小児消化器肝臓栄養学会(ESPGHAN)、欧州食品安全機関(EFSA)、および世界保健機関(WHO)ヨーロッパのガイドラインが製品開発とマーケティング戦略に影響を与えるエビデンスに基づくフレームワークを確立しています。ESPGHANの最近の勧告では、4〜6ヶ月間の補完食導入タイミング、鉄分豊富な食品の導入、および体系的なアレルゲン暴露プロトコルが強調されており、これらの臨床ガイドラインに沿った製品の市場機会を創出しています。小児科ガイダンスでは、食感の段階的進行および自己摂食の発達をますます重視するようになっており、従来のピューレ形態では対応できない手づかみ食べ食品および年齢に適した食感のバリエーションの成長を支えています。長期的健康アウトカムに対する早期栄養の影響に対する医療コミュニティの認識の高まりは、特定の発達時期を対象としたプレミアム価格設定および特化型処方の科学的基盤を強化しています。メーカーによる医療専門家向け教育プログラムは、エビデンスに基づく製品ポジショニングの臨床的信頼性を構築しながら、間接的なマーケティングチャネルを形成しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ヨーロッパ全域での出生率の低下 | -2.1% | EU全域、ドイツ・イタリア・スペインへの影響が最大 | 短期(2年以内) |

| 乳幼児用調製粉乳に関するEUの厳格な規制およびマーケティングコード | -0.8% | EU全域、特に新規市場参入者に影響 | 中期(2〜4年) |

| オーガニック原材料における気候起因の原料価格変動 | -0.6% | EU全域、オーガニックセグメントで最強 | 中期(2〜4年) |

| 手作りの赤ちゃん主導の離乳食ソリューションの台頭 | -0.4% | 英国、ドイツ、オランダ、ポーランド | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ヨーロッパ全域での出生率の低下

2023年にヨーロッパの合計特殊出生率は過去最低に達し、EU加盟国全体での総出生数は5.4%減少して367万人となり、乳児栄養カテゴリーにおける数量ベースの成長戦略にとって構造的な逆風を生み出しています[3]出典:欧州統計局(Eurostat)、「2023年のEUにおける出生数の記録的減少」、ec.europa.eu。出生率は女性1人あたり1.38人に低下し、人口置換水準である2.1人を大きく下回っており、ポーランドやチェコ共和国など伝統的に高出生率の国々で特に急激な低下が見られます。この人口動態的な転換により、メーカーは数量よりも価値を重視した戦略を追求せざるを得なくなっており、より広い消費者基盤の成長による市場シェア拡大よりもプレミアムポジショニングと利用期間の延長を重視するようになっています。経済的不確実性、住宅取得可能性の危機、およびミレニアル世代におけるキャリア優先が出生率の低下に拍車をかけており、収益成長軌跡を維持するためにプレミアム化と国際展開への戦略的な方向転換を必要とする長期的な構造的課題を生み出しています。

乳幼児用調製粉乳に関するEUの厳格な規制およびマーケティングコード

乳幼児用調製粉乳の成分、表示、およびマーケティングを規定する包括的な規制フレームワークは、特に中小規模のメーカーや新製品カテゴリーに対して大きなコンプライアンスコストと市場参入障壁をもたらしています。EU規則609/2013および委任規則2016/127は乳幼児用調製粉乳の詳細な成分要件を定めており、マーケティング制限により12ヶ月未満の乳児を対象とした製品のプロモーション活動が制限されています。HMOなどの新規成分に対するEFSAの評価には広範な臨床文書と安全性評価が必要であり、革新的な処方では24ヶ月を超える場合もある規制上の遅れを生じさせています。この規制の複雑さは、専門的な規制対応能力を持つ確立された多国籍企業に有利に働く一方で、差別化された製品を投入しようとする新興企業のイノベーション速度と市場対応力を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:調製粉乳の優位性がプレミアム化を牽引

ミルク調製粉乳は2025年に73.58%のシェアで圧倒的な市場リーダーシップを維持していますが、調製ベビーフードは2026年〜2031年にCAGR 7.02%で最も急成長するセグメントとして台頭しており、乳児栄養における利便性と多様性に向けた消費者の好みの変化を反映しています。調製ベビーフードセグメントは、共働き世帯の時間的制約とプレミアム化トレンドを活かしており、ヨーロッパ市場全体のインフレ圧力にもかかわらずオーガニックおよびクリーンラベルの品種がプレミアム価格設定を維持しています。

乾燥ベビーフードは、コスト効率性と延長された賞味期限の優位性により安定した市場プレゼンスを維持しており、価格重視の消費者やまとめ買いのパターンに特に訴求しています。ミルク調製粉乳カテゴリー内のイノベーションは、HMOおよびターゲット型プロバイオティクス株などの機能性成分に注力しており、認知発達と免疫機能のメリットを支持する臨床的証拠がプレミアムポジショニング戦略を牽引しています。個別化栄養アプローチに向けたセグメントの進化は、遺伝的および発達的要因に基づく個別化された食事介入を重視するより広いヘルスケアトレンドを反映しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

カテゴリー別:オーガニックの加速が従来型の成長を上回る

従来型ベビーフードカテゴリーは2025年に71.64%の市場シェアを保持していますが、オーガニック代替品は2026年〜2031年にCAGR 7.41%という優れた成長勢いを示しており、よりクリーンで持続可能な栄養オプションに対する消費者の好みの変化が加速していることを示しています。オーガニックのポジショニングは、2030年までに農地の25%をオーガニックにするというEU農業政策の支援から恩恵を受けており、経時的に原料の入手可能性とコスト競争力を支えるサプライチェーンインフラを形成しています。オーガニック製品のプレミアム価格設定戦略は経済的な圧力にもかかわらず依然として実行可能であり、保護者がコスト上の考慮よりも乳児栄養における安全性や環境上のメリットを優先する意向を示しています。

従来型製品は確立された流通関係と価格アクセス性により市場リーダーシップを維持していますが、オーガニック代替品と競争するためにクリーンラベル処方と持続可能なパッケージングを採用するよう増大する圧力に直面しています。従来型メーカーがコスト競争力を維持しながら選択的にオーガニック成分を取り込むハイブリッドアプローチにより、カテゴリーの境界が曖昧になっています。EUオーガニック認証基準の下の規制フレームワークは、プレミアム価格設定戦略を支える第三者検証システムを通じて消費者の信頼を確立しながら、品質差別化の機会を生み出しています。

年齢層別:延長された栄養ウィンドウが成長を牽引

6ヶ月未満の乳児向け製品は2025年の市場シェアの51.92%を占めており、完全ミルク授乳期間中の早期栄養の重要性を反映しています。一方、13〜24ヶ月カテゴリーは2026年〜2031年にCAGR 6.87%という最高の成長ポテンシャルを示しています。この成長パターンは、保護者が専門的な栄養を伝統的な離乳タイムラインを超えてますます延長しており、発達のマイルストーンを対象とした年齢別処方の機会を創出していることを示しています。6〜12ヶ月セグメントは、鉄分豊富な食品と体系的なアレルゲン暴露プロトコルを強調するESPGHANおよびWHOヨーロッパが定めた補完食導入ガイドラインから恩恵を受けており、専門的な製品開発を後押ししています。

25ヶ月以上のカテゴリーは、幼児が家族の食事に移行するにつれて継続的な栄養補完を求める保護者を取り込んでおり、グローイングアップミルクと強化スナックが多様な食事における栄養ギャップに対応しています。年齢別セグメント化戦略は、早期月齢での認知発達支援から年長の幼児向けの自立促進手づかみ食べ食品まで、特定の発達上の懸念に対処するターゲットマーケティングアプローチを可能にします。年齢別の栄養要件を支持する臨床研究は、延長された授乳期間全体にわたってより高い価格帯を正当化する専門的な処方戦略とプレミアム価格設定のための科学的基盤を提供しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタルトランスフォーメーションが加速

スーパーマーケット/ハイパーマーケットは2025年の市場シェアの38.67%で流通リーダーシップを維持しており、確立された消費者の購買パターンと製品視認性の優位性を活かしている一方、オンライン小売ストアは2026年〜2031年にCAGR 7.22%で最速の成長を示しています。スーパーマーケット/ハイパーマーケットのリーダーシップ地位は、確立された消費者の購買パターン、豊富な製品品揃え、および視認性を最大化する戦略的な店内製品配置から生まれています。これらの伝統的な小売形態は、即時の製品入手可能性と手に取って確認できる購買体験を提供できる能力から引き続き恩恵を受けています。さらに、オンラインチャネルはサブスクリプションモデルと個別化された製品推薦を可能にし、特化型ブランドの獲得コストを低減しながら顧客生涯価値を高めています。

薬局およびドラッグストアは、医療専門家の推薦が購買決定に影響を与える低アレルゲンおよび医療栄養カテゴリーを中心に、プレミアムおよびスペシャルティ製品の流通において重要な役割を維持しています。コンビニエンスストアは衝動的な購買と緊急補充ニーズを取り込んでいますが、限られた棚スペースが大型フォーマットの小売業者と比較して品揃えの幅を制約しています。流通環境はオムニチャネル統合へと進化しており、成功しているブランドはターゲットを絞った消費者エンゲージメントのためのリテールメディアの機会を活用しながら、フィジカルおよびデジタルのタッチポイント全体で一貫した戦略を展開しています。

地域分析

2025年に18.11%のシェアを持つドイツの市場リーダーシップ地位は、同国の堅固な経済的基盤と乳児栄養カテゴリーに自然と波及する深く根付いたオーガニック食品文化を反映しています。ドイツの消費者は、知覚される品質と安全性のメリットに対してプレミアム価格を支払う並外れた意向を示しており、オーガニックベビーフードの普及率はヨーロッパ平均を大きく上回っています。規制環境は、効率的なEFSAとの連携と確立された臨床研究インフラを通じてイノベーションを支援しており、迅速な製品開発サイクルを可能にしています。

2026年〜2031年のポーランドの卓越したCAGR 7.34%の成長は、ヨーロッパ市場内で最もダイナミックな拡大機会を表しており、独自の人口動態的要因と台頭する中産階級消費者の間で加速するプレミアム化トレンドによって牽引されています。ポーランドの消費者は西ヨーロッパの離乳食慣行とプレミアム栄養コンセプトをますます受け入れており、成熟した本国市場を超えた成長を求める確立されたブランドに市場拡大の機会を創出しています。小売インフラは急速に近代化しており、国際的なハイパーマーケットチェーンと新興のeコマースプラットフォームが、これまで市場で入手困難だった特化型ベビーフードカテゴリーへの流通アクセスを提供しています。

英国、イタリア、フランス、スペイン、オランダは総じて成熟市場を形成しており、人口動態的制約を超えた漸進的成長を取り込むためにイノベーション主導の差別化戦略が求められています。これらの市場では確立されたブランドロイヤルティと洗練された流通ネットワークが示されており、新規参入者にとっての参入障壁を形成しながらも、製品開発と消費者教育への持続的投資に報いています。地域的な好みは大きく異なっており、地中海市場では調製食品の受容率に影響を与える伝統的な離乳食慣行の継続がより強く見られる一方、北欧諸国ではより高いオーガニック採用率と機能性成分への評価が示されています。

規制環境

欧州のベビーフード市場は、乳幼児向け食品に関するEUの枠組みの下で運営されており、規則(EU)No 609/2013を基盤として、乳児用調製乳やベビーフードを含む各カテゴリーにわたる包括的な組成・表示要件を定めている。乳児用調製乳に関しては特に、委員会委任規則(EU)2016/127が詳細な組成・表示規則を定めており、EU加盟国全体の製品開発、表示訴求の裏付け、パッケージ内容を形作っている。2025年および2026年の規制改定により、タンパク質加水分解物を使用した特殊配合の技術基準が厳格化された。2025年10月8日発行の委員会委任規則(EU)2025/2017は、EFSAの見解(2024年11月)に整合させるために2016/127を改正し、続いて2026年3月30日発行の委員会委任規則(EU)2026/743が、タンパク質加水分解物由来の乳児用および続成期用調製乳に関するタンパク質関連要件をさらに精緻化した。並行して、加工穀類ベースの食品やベビーフードは、委員会指令2006/125/ECに基づく残留農薬管理要件などのEU専用の安全規定の対象であり続けており、既存メーカーと新規参入者双方にとって高いコンプライアンスが求められる事業環境を強化している。

競争環境

ヨーロッパベビーフード市場は中程度の集中度を示しており、確立された多国籍企業が地域の専門企業や新興プレミアムブランドと競争するバランスの取れた競争ダイナミクスが見られます。戦略的パターンは機能性成分のイノベーションを重視しており、主要企業は人口動態的な逆風にもかかわらずプレミアムポジショニングを正当化するためにHMO技術、ターゲット型プロバイオティクス株、およびクリーンラベル処方に多額の投資を行っています。Nestléの6種類の異なるHMOを含むエヌエーエヌ シナジティの導入は、科学に基づく差別化アプローチを体現しています。

技術採用は個別化栄養プラットフォームと直販サブスクリプションモデルに注力しており、従来の小売依存度を低減しながら顧客生涯価値を高めています。ホワイトスペースの機会は、特定の食事ニーズをターゲットとする特化型栄養カテゴリー、環境持続可能性のポジショニング、および従来の流通上の制約を回避するデジタルネイティブブランドの開発において生まれています。

新興の破壊的企業はeコマースプラットフォームとソーシャルメディアマーケティングを活用して、従来のマーケティングアプローチを超えた透明性と成分教育を求めるミレニアル世代の保護者と直接的な関係を構築しています。EFSAガイドラインの下での規制環境は障壁と機会の両方をもたらしており、強固な臨床研究能力を持つ企業に有利に働く一方で、広範な安全性文書を必要とする革新的な処方の急速な市場参入を制約しています。

ヨーロッパベビーフード産業のリーダー企業

Nestlé SA

Danone SA

Reckitt

Abbott Laboratories

- *免責事項:主要選手の並び順不同

市場機会と将来展望

乳児用および続成期用調製乳に関するEUの規則群(規則(EU)No 609/2013)および委任規則(EU)2016/127、さらに指令2006/125/ECに基づくカテゴリー別の安全規制は、強力な規制対応、トレーサビリティ、原材料認定プロセスを備えたメーカーに恩恵をもたらす。これにより、EFSAに整合した原材料資料(プレバイオティクス、ポストバイオティクスなどの機能性添加物や、その他の裏付けのある成分に関するもの)を整備する余地が生まれ、コンプライアンスを信頼主導のポジショニングへと転換できる。特に、保護者が製品訴求や原材料リストを精査する薬局やデジタルチャネルにおいてその効果は顕著である。ポートフォリオと事業拠点の再編は、欧州域内の統合された生産資産を活用しつつ、複数のベビーフード形態に対応しEU要件へのコンプライアンスを維持しながら、規模生産と調理済み食品・特殊栄養食品分野でのプレミアムポジショニングを両立できるブランドをますます後押ししている。

最近の業界動向

- 2026年6月:Reckittは、Mead Johnson Nutrition Companyの買収完了を発表した。この取引により、EnfaやNutramigenといった乳幼児向け栄養のパワーブランドが加わり、Reckittの早期栄養分野における規模とポートフォリオの厚みが拡大し、欧州のベビー栄養チャネル全体における競争力とブランド投資に影響を及ぼすと見られる。

- 2026年4月:Danoneは特定の乳児用調製乳ロットについて対象を絞ったリコールを実施した。この措置は、規制されたベビー栄養カテゴリーにおいて、小売業者との継続的な取引関係や保護者からの信頼を維持する上で、ロット単位のトレーサビリティと品質管理の重要性を浮き彫りにした。

- 2026年2月:Nestleは、欧州連合が新たな毒素分析を要請したことを受け、特定ロットの乳児用調製乳リコールの対象を拡大した。この事案は、規制当局主導の検査要件が、欧州市場に供給するサプライチェーン全体の製品供給とコンプライアンス業務に急速に影響を及ぼし得ることを示した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、欧州のベビーフード市場は、欧州各国で小売店およびオンラインチャネルを通じて購入される、調製乳および補完食品にわたる、乳幼児向けの包装された商業販売栄養製品と定義される。

対象範囲の除外事項:本市場規模には、家庭で調理されたベビー食や非公式な無名の食品は含まれず、ベビーフードとして販売されていないサプリメントや医薬品も除外される。

セグメンテーション概要

- 製品タイプ別

- ミルク調製粉乳

- 標準調製粉乳

- フォローオン調製粉乳

- グローイングアップ調製粉乳

- 特化型調製粉乳

- 調製ベビーフード

- 乾燥ベビーフード

- その他のベビーフード

- ミルク調製粉乳

- カテゴリー別

- 従来型

- オーガニック

- 年齢層別

- 6ヶ月未満

- 6〜12ヶ月

- 13〜24ヶ月

- 25ヶ月以上

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- 薬局およびドラッグストア

- コンビニエンスストア

- オンライン小売ストア

- その他の流通チャネル

- 地域別

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他のヨーロッパ

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、誰でも確認できる公開データを用いて基本的な需給像を構築することから始まる。欧州については、通常、Eurostatなどの情報源から人口動態と出生動向のデータ系列を取得し、その後、FAOSTATや各国統計局などの情報源を通じて食品カテゴリーの動向を相互確認する。

定義の一貫性を保つため、欧州委員会の公表資料、乳幼児栄養に関するEFSA関連の最新情報、および該当する場合は包装食品の流通に関する税関・貿易統計ポータルなど、公開資料やガイダンスも参照する。企業の年次報告書、投資家向けプレゼンテーション、信頼性の高い報道は、カテゴリー構成の変化、価格動向、チャネル拡大を把握するために使用される。一部のケースでは、企業財務・ニュースインテリジェンスの有料購読サービス、特許データベース、出荷単位の輸出入データを用いて、前提条件の妥当性を検証する。これらは網羅的な例ではなく、データの収集、検証、未解決の疑問点の明確化のために、その他多くの公開資料も精査された。

一次インタビューおよび調査

一次調査は、実際の数値の意味、特に調製乳と補完食品それぞれの販売量、価格動向、国別に見てどのチャネルがシェアを伸ばしているかを確認するために用いられる。欧州全域のメーカー、販売業者、小売業者、カテゴリー専門家など多様な関係者に聞き取りを行い、デスクリサーチによる前提を、回答者が店頭や発注動向において実際に目にしている状況に基づいて調整し、最終モデルを実際の購買パターンや包装形態に整合させる。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:32% | 経営幹部(CXO):13% | |

| 中間層:50% | 機能・事業部門責任者:27% | |

| 中小プレーヤー:18% | マネージャー:60% |

市場規模算定と予測

中核モデルは、トップダウン型の需要再構築から始まる。国別の乳幼児人口、出生数、年齢層別人数を、乳児用調製乳および補完食品の予想消費プールに変換し、それをチャネル別の現実的な価格帯を用いて金額に換算する。この全体像を構築した後、抽出したブランドおよび小売店頭価格のサンプリング、数量動向に関するチャネルチェック、欧州向けサプライヤー売上エクスポージャーの限定的な積み上げなど、選択的なボトムアップ推計による検証を行う。乖離が持続する場合は、合計値を調整する。

入力データは実務的かつ市場固有のものに絞り込まれており、モデルには国別の出生数と3歳未満人口、公衆衛生データが入手可能な場合の母乳育児と人工乳育児のパターン、パウチ・即食製品の普及ペース、ベビーフードのオンライン小売浸透率、包装食品の観測された単価上昇率などの変数が使用される。小規模国のデータが乏しい場合は、所得水準と近代小売浸透率をフィルターとして類似市場から比率を借用し、インタビューにより再検証する。

予測に関しては、出生率の異なる推移パスと価格推移を反映するためにシナリオ分析を用い、選択したパスはインタビュー対象者が見ている短期的な需要と販促強度に基づいて固定される。その後、成長は製品グループとチャネルごとに配分され、最終予測は欧州全域の保護者の購買行動と整合したものとなる。

データ検証と更新サイクル

検証は一段階ではなく複数回にわたって行われる。なぜなら、最も大きな誤差は通常、対象範囲の不一致や一時的な価格前提から生じるためである。モデルの出力結果は、人口動態、包装食品のインフレ指標、公開資料で報告されたカテゴリー構成変化の方向性など、独立した指標と比較され、外れ値が見られた場合は再検証の対象としてフラグが立てられる。

国別合計がこれらの検証結果と比較して過大または過小と見られる場合、前提条件を再検討し、その論点についてインタビュー対象リストを拡大し、乖離の理由が把握できるまで続ける。承認前には、別のアナリストが計算とロジックの流れを確認し、手順が再現可能であることを確認する。本レポートは毎年更新され、価格、規制、消費者購買行動に重大な影響を与える事象が発生した場合には随時更新が行われ、納品前の最終確認により最新の見解が反映されるようにしている。

Mordor Intelligenceの欧州ベビーフード市場推計と他の公表推計との比較

欧州のベビーフードに関して公表されている市場規模は、テーマの名称が同じであっても、対象製品と時間軸が必ずしも一致していないため、大きく異なって見えることがある。差異は通常、含まれる年齢層の範囲、乳児用調製乳をベビーフードの一部として扱うかどうか、そして小売価格とインフレを当年にどのように反映するかによって生じる。

出生動向、3歳未満人口の確認、チャネル別価格水準は、Mordor Intelligenceの推計値132.2億米ドル(2025年)を裏付ける根拠であり、これらの指標は、幅広い包装食品支出プールではなく、現実的な消費に紐づいた値を維持するために用いられている。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法の乖離点 |

|---|---|---|

| Mordor Intelligence | USD 13.22 B (2025) | |

| 業界出版社A | USD 24.42 B (2025) | より広い幼児の定義(出生から36カ月まで)を用いており、価格差を適用する前の段階で、関連する幼児向け食品やスナックをより積極的に取り込んでいる可能性があり、これが総額を押し上げている。 |

| グローバル出版社B | USD 18.48 B (2024) | より早い年を基準としており、欧州全体のベビーシリアルや調理済み食品についてより広範な製品マッピングを適用している可能性があり、単一の地域合計に換算する際に値を押し上げる場合がある。 |

この比較から、差異は主に年齢層の対象範囲と製品境界の厳格さの適用方法によって説明され、次いで時期および価格換算の選択が影響していることが分かる。対象範囲を明確なベビーフードの定義に紐づけ、合計値を人口動態およびチャネルの指標と照合し続けることで、最終的な数値は、購入者が確認・再検証できる入力データに対して追跡可能な状態を保っている。

レポートで回答された主要な質問

ヨーロッパベビーフード市場の規模はどのくらいですか?

2026年に138億9,000万米ドルと評価され、2031年までに177億7,000万米ドルに達すると予測されています。

ヨーロッパ全体で最大のシェアを持つ製品タイプはどれですか?

ミルク調製粉乳が2025年の売上の73.58%を占め、特化型およびフォローオン品種がリードしています。

オーガニックベビーフードへのシフトを牽引しているものは何ですか?

オーガニック農業に対するEU政策の支援と農薬暴露に対する保護者の懸念が、CAGR 7.41%でオーガニックSKUを推進しています。

最も急速に拡大している流通チャネルはどれですか?

オンライン小売はサブスクリプションモデルと宅配便の利便性により年率7.22%で成長しています。

最終更新日: