アジア太平洋グリーンデータセンター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 17.2 十億米ドル |

| 市場規模 (2026) | 20.57 十億米ドル |

| 市場規模 (2031) | 50.39 十億米ドル |

| 成長率 (2026 - 2031) | 19.62% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋グリーンデータセンター市場分析

アジア太平洋グリーンデータセンターの市場規模は、2025年の172億米ドルから2026年には205億7,000万米ドルに成長し、2026年から2031年にかけてCAGR 19.62%で2031年までに503億9,000万米ドルに達すると予測されています。ハイパースケール展開の増加、厳格なネットゼロ政策、急速なクラウド導入が、中国、インド、日本、東南アジア全域でエネルギー効率の高い施設への資本投下を促しています。液体・ハイブリッド冷却プラットフォーム、企業間電力購入契約の拡大、グリーンファイナンスによる加重平均資本コストの低下がプロジェクトパイプラインを加速させています。企業はまた、現在100kWを超えるラックをサポートするために電力アーキテクチャを再設計しており、政府は再生可能エネルギーが豊富な地方都市への立地決定を促進しています。コロケーション専門企業、クラウドハイパースケーラー、インフラ不動産投資信託が希少な土地、系統接続、熟練労働力をめぐって競争する中、競争の激しさが増しています。

主要レポートのポイント

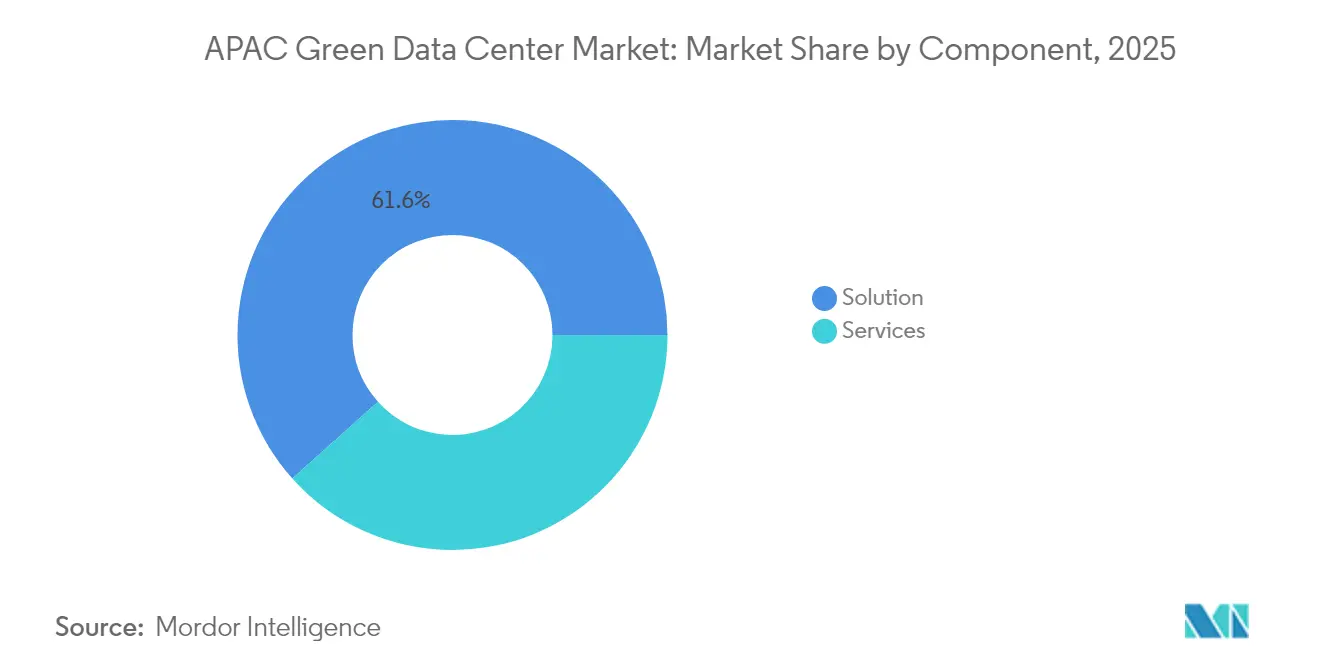

- コンポーネント別では、ソリューションが2025年のアジア太平洋グリーンデータセンター市場シェアの61.62%をリードし、サービスは2031年までにCAGR 21.3%で拡大すると予測されています。

- データセンタータイプ別では、コロケーションプロバイダーが2025年のアジア太平洋グリーンデータセンター市場で35.62%の収益シェアを占め、ハイパースケーラー・クラウドサービスプロバイダーは2031年までに最速のCAGR 23.6%を記録すると予測されています。

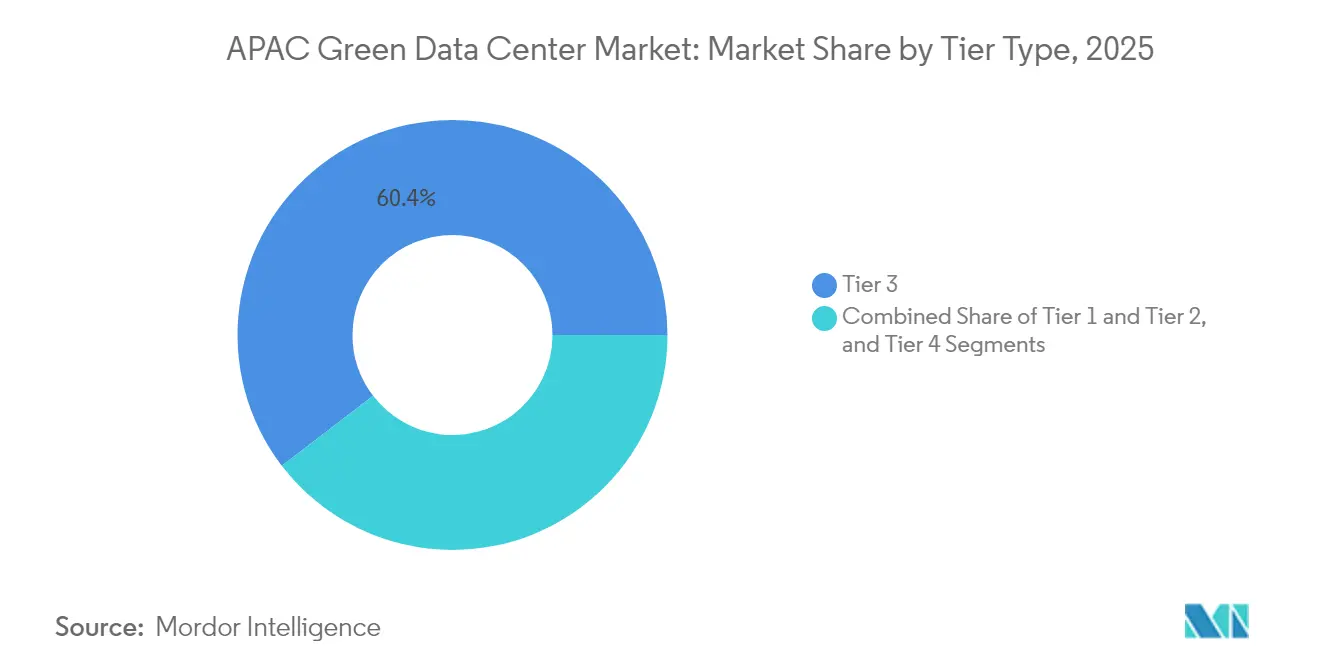

- ティア分類別では、ティア3施設が2025年のアジア太平洋グリーンデータセンター市場規模の60.40%のシェアを占め、ティア4サイトは2026年から2031年にかけてCAGR 22.9%で成長しています。

- 業種別では、通信・ITが2025年のアジア太平洋グリーンデータセンター市場の27.78%のシェアを保持し、政府は2031年までに最高のCAGR 24.2%を記録しています。

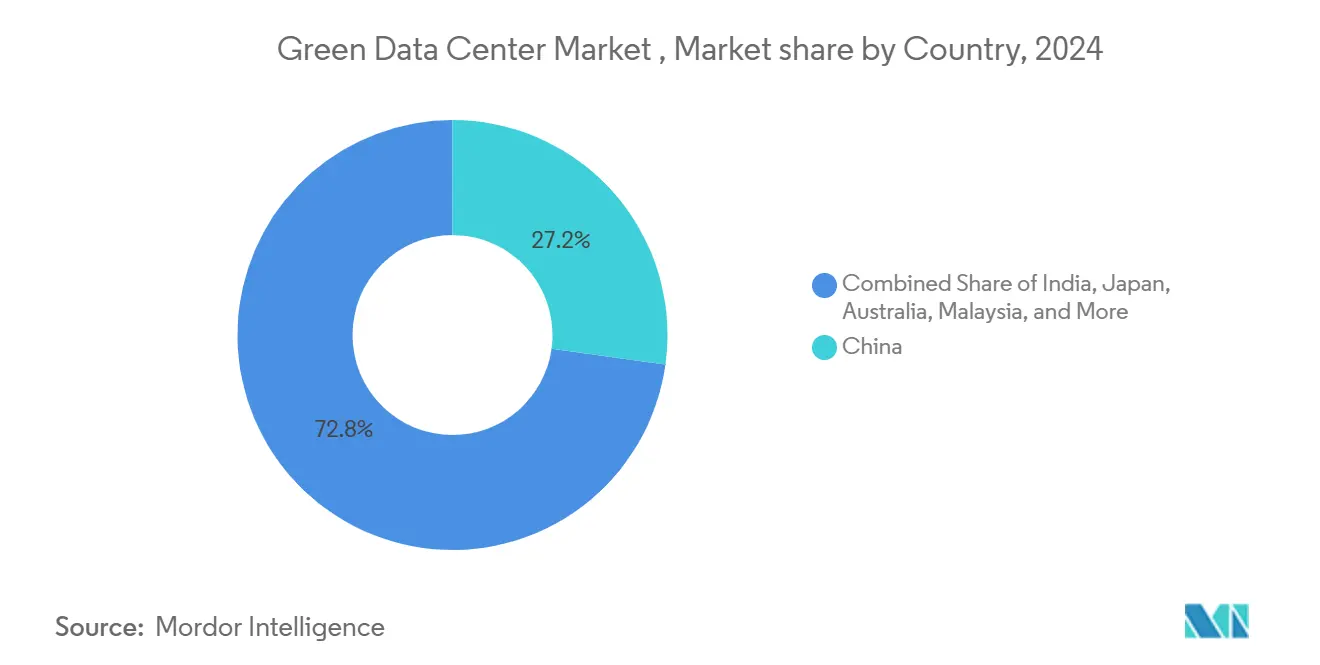

- 国別では、中国が2025年のアジア太平洋グリーンデータセンター市場シェアの26.85%を占め、インドはCAGR 22.6%で2031年まで最速の成長を遂げています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋グリーンデータセンター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AIによる高密度ワークロードが 液体・ハイブリッド冷却を必要とする | +4.2% | 中国、日本、韓国 | 中期(2〜4年) |

| 新興東南アジア主要都市における 急速なハイパースケールおよびコロケーション建設 | +3.8% | 東南アジアのコア、インドへの波及 | 短期(2年以内) |

| 政府のネットゼロ義務と グリーン税制優遇措置 | +3.1% | 中国、日本、シンガポール、オーストラリア | 長期(4年以上) |

| 系統の脱炭素化と企業の 電力購入契約による再生可能エネルギー調達の加速 | +2.9% | オーストラリア、日本、アジア太平洋全域 | 中期(2〜4年) |

| ゼロカーボンベースロード向けの 小型モジュール炉パイロット | +1.8% | 日本、韓国、オーストラリア | 長期(4年以上) |

| 開発者の加重平均資本コストを低下させる 不動産投資信託型グリーンファイナンス | +2.1% | シンガポール、香港、日本、オーストラリア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

AIによる高密度ワークロードが液体・ハイブリッド冷却を必要とする

GPUリッチサーバーのラック密度は10kWから100kWを超えるまでに急増し、直接冷却、液浸冷却、精密液体冷却システムへの移行を促しています。SKテレコムなどのオペレーターはハードウェアメーカーと提携し、空冷と比較してエネルギー使用量を最大30%削減できる次世代熱管理ソリューションの商業化を進めています。Equinixは、AIサービスのパフォーマンスを維持しながら水使用量を抑制するため、シンガポールを含む100以上の施設で液体冷却を展開しています。高いラック密度によりフロアスペース要件が削減され、1平方フィートあたりの収益が加速するため、早期導入者はコスト優位性を獲得します。

新興東南アジア主要都市における急速なハイパースケールおよびコロケーション建設

タイはハイパースケールキャンパス3か所に27億米ドルを充当し、インドネシアはDigital Realtyからジャカルタ拡張のために1億米ドルを受け入れています。マレーシアはGoogleから20億米ドルの投資誓約を獲得し、オンサイト水処理プラントも含まれています。これらの市場の新サイトは、シンガポールや東京で電力・土地の制約に直面するハイパースケーラーの展開期間を短縮しますが、開閉装置、変圧器、専門請負業者の地域サプライチェーンに負荷をかけています。

政府のネットゼロ義務とグリーン税制優遇措置

中国は2030年までに新設データセンターに80%の再生可能電力を義務付け、立地・エネルギー調達戦略を再構築しています。[1]国家能源局、「データセンターのグリーン・低炭素発展加速に関する指導意見」、nea.gov.cn シンガポールのグリーンデータセンター技術ロードマップは高い運用温度範囲を設定しており、空調システムのアップグレードを義務付けながら冷却コストを最大5%削減できます。[2]国家気候変動事務局、「シンガポールグリーンデータセンター技術ロードマップ」、nccs.gov.sg 日本がデータセンターを不動産投資信託構造に組み込んだことで資金調達コストが低下し、機関投資家の資本が持続可能な資産に向かっています。早期に効率化投資を行うオペレーターはコンプライアンス面で差別化を図れます。

系統の脱炭素化と企業の電力購入契約による再生可能エネルギー調達の加速

長期電力購入契約がゼロカーボン電力を確保する主要な手段となっています。EquinixはTrina Solarと30MWの日本初の太陽光電力購入契約を締結しました。マレーシアでは2030年までにデータセンター需要が68TWhも急増し、系統の安定性のためにバンドル型太陽光・風力プロジェクトが不可欠となっています。オフサイト再生可能エネルギーの統合発電により、オペレーターはコスト予測可能性を確保し、国家脱炭素化目標を支援します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 成熟したハブにおける 土地・電力のモラトリアム | −2.8% | シンガポール、東京、その他の過密都市 | 短期(2年以内) |

| ティア3以上の持続可能な建設に おける高い設備投資プレミアム | −2.1% | 先進市場 | 中期(2〜4年) |

| 高度な冷却とデータセンターインフラ管理における 熟練労働力不足 | −1.9% | 地域全体、新興ハブで深刻 | 中期(2〜4年) |

| 蒸発冷却を制限する 水ストレス規制 | −1.4% | シンガポール、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

成熟したハブにおける土地・電力のモラトリアム

シンガポールは2024年に4年間のモラトリアムを解除しましたが、新規容量は80MWのみ解放し、開発者に厳格な効率性とAI対応規則の遵守を求めています。東京は系統アップグレードが需要に追いつかず同様の課題に直面しており、プロジェクトを千葉や北海道に移転せざるを得ない状況です。許可件数の制限により土地価格が上昇し、プロジェクト着工が遅れ、資本がクアラルンプール、ジャカルタ、バンコクへと向かっています。

高度な冷却とデータセンターインフラ管理における熟練労働力不足

液体冷却とリアルタイムインフラ管理ソフトウェアには、アジア太平洋全域で不足している専門エンジニアが必要です。タイは電力コストと並んでデータセンターの主要課題として人材不足を挙げています。ジャカルタは2027年に向けた目標容量をサポートするために技術人材を倍増させる必要があります。社内研修パイプラインを構築するか職業訓練機関と提携する企業は実行面での優位性を確保し、そうでない企業はスケジュール遅延と労働コストプレミアムの上昇に直面します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソリューションがインテグレーション需要を牽引

ソリューションは2025年のアジア太平洋グリーンデータセンター市場の61.62%のシェアを獲得しました。これは企業がAIクラスター向けに迅速に展開できる統合型電力・冷却・自動化スタックを好むためです。電力設備は施設が高密度化のために電気バックボーンを再配線しているため最大のサブセグメントであり続け、液体技術の普及に伴い高度冷却システムは二桁成長を記録しています。サービスは現時点では規模が小さいものの、設計・建設エンジニアリング、再生可能エネルギー統合、認証コンサルティングへの需要に支えられ、CAGR 21.3%で他のすべてのカテゴリーを上回っています。サービスのアジア太平洋グリーンデータセンター市場規模は、複雑な改修工事とともに拡大し、2031年までに206億3,000万米ドルに達すると予測されています。ソフトウェア定義エネルギー管理プラットフォームと液体冷却ハードウェアをバンドルできるベンダーは、ハイパースケーラーにとって単一の責任窓口パートナーとして自らを位置づけています。

企業はまた、炭素会計監査、グリーンボンド組成、電力購入契約交渉のためにプロフェッショナルサービスを活用しています。東京の建設においてAmazonがセメント代替材を使用して具現化炭素を64%削減したような低炭素材料は、コンポーネントイノベーションがサービスアドバイザリーとどのように連動するかを示しています。電気・機械・ITシステムを統合できるインテグレーション専門企業は試運転リスクを低減し、投資家の収益実現サイクルを短縮します。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

データセンタータイプ別:ハイパースケーラーが投資を加速

コロケーションオペレーターは2025年に35.62%のシェアを保持しており、初期資本なしにスケーラブルな容量を求める企業にとって引き続き重要です。しかし、AIモデルトレーニングとソブリンクラウド契約に後押しされたハイパースケーラーはCAGR 23.6%を記録しており、主要な成長エンジンとなっています。ハイパースケーラーに関連するアジア太平洋グリーンデータセンター市場規模は2031年までに3倍以上になると予測されています。TikTokがタイのホスティングに5年間で88億米ドルを誓約するなど、ジャカルタ、ジョホール、バタムの土地バンク区画をめぐる競争が激化しています。

コロケーション企業は液体冷却対応ホワイトスペース、チップ直接冷却コリドー、ラックあたり40kWを超える高密度電力供給を提供することで対応しています。ハイパースケーラーは一方で、自社建設のタイムラインが需要を超えるオンランプ地域でのコロケーション利用を拡大しています。通信オペレーターによるエッジ展開がさらなる層を加え、リアルタイム分析をサポートするために5G基地局近くのマイクロサイトが必要となっています。

ティアタイプ別:ティア4がプレミアムポジショニングを牽引

ティア3施設は信頼性とコストのバランスを取ることで2025年の容量の60.40%を供給しましたが、AIインファレンスエンジンと金融取引ワークロードが稼働率の閾値を引き上げる中、ティア4サイトはCAGR 22.9%で最速の成長を遂げています。ソフトバンクの北海道苫小牧300MWコンプレックスなどの新しいティア4キャンパスには、冗長電力ブロック、オンサイトバッテリーファーム、PUEを1.2以下に保つ液体冷却ループが含まれています。ティア4施設のアジア太平洋グリーンデータセンター市場規模は2031年までに121億8,000万米ドルを超える見通しであり、レジリエンスへの支払い意欲の高まりを示しています。

ティア3オペレーターは、インフラの完全な二重化なしに実効稼働率をティア4レベルに近づける予知保全分析で対抗しています。ティア1・2は試験・開発や非重要アーカイブには引き続き関連性がありますが、デジタルファースト企業が高可用性を標準化する中でそのシェアは縮小しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

業種別:政府がデジタルトランスフォーメーションをリード

通信・ITは5Gの展開とサービスとしてのプラットフォームの拡大に支えられ、2025年に27.78%のシェアを維持しました。しかし、政府のワークロードは国家デジタルアイデンティティプログラムとスマートシティプラットフォームがソブリンホスティングを必要とする中、2031年までに最速のCAGR 24.2%を記録しています。アジア太平洋グリーンデータセンター産業では、省庁がローカルデータ居住法を満たしながらエネルギー効率の義務を満たすクラウドリージョンにワークロードを移行しているのが見られます。

ヘルスケアシステムは遠隔医療向けにエッジノードを採用し、銀行はデータローカライゼーション規則に準拠しながら弾力的なコンピューティングを可能にするハイブリッドアーキテクチャを実装しています。製造業者は産業用IoTとデジタルツインアプリケーションを動かすためにオンプレミスのミニデータセンターとパブリッククラウドリンクを統合しています。各業種は再生可能エネルギーの実績を証明し、5ミリ秒以下のブレークアウトレイテンシを実現できるオペレーターを求めています。

地理的分析

中国は2025年のアジア太平洋グリーンデータセンター市場の26.85%を占め、2030年までに新サイトに80%のグリーン電力を義務付ける政策と北京でPUEを1.35以下に抑える都市目標に支えられています。GDS Servicesはすでにに40%の再生可能エネルギー調達とPUE 1.13を達成しており、これらの目標に向けた進捗を示しています。国家再生可能エネルギー証書取引は、オペレーターがハイパースケール契約を獲得しグリーンファイナンスを活用するための監査証跡を提供します。

インドはCAGR 22.6%で最速成長の地域であり、州のインセンティブ、競争力のある料金、豊富なエンジニアリング人材に支えられています。テランガーナ州のNTT IndiaおよびNeysa Networksとの400MWハイデラバードクラスターに関するパートナーシップは、政府がAIスーパーコンピューティング施設の許認可を迅速化する意欲を示しています。マハラシュトラ州でのEquinixの自家太陽光・風力発電所は、企業の電力購入契約が系統制約を緩和しながら価格確実性を確保する方法を示しています。

日本、シンガポール、オーストラリアは成熟しているものの制約があります。東京の電力系統の飽和により、地方自治体が税制優遇を提供する九州などの地域に新規容量が押し出されています。シンガポールのモラトリアム後の規則は、厳格なエネルギー効率条件のもとで新規容量を80MWの増分に制限しています。オーストラリアは豊富な太陽光資源と透明な電力購入契約市場を活用し、明確な再生可能エネルギーの道筋を求めるオペレーターを引き付けています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

規制環境

アジア太平洋地域全体で、測定可能なエネルギーおよび水性能に関する規制が厳格化しており、建築承認とインセンティブがサステナビリティ基準にますます結び付けられている。中国では、国家指針および規格が、新築物件に再生可能エネルギー調達および効率要件を組み込んでおり、2030年までに新設データセンターに高い再生可能電力比率を求める政策方向性や、優先ハブにおけるより厳しいPUE規制が含まれている。水効率についても、水とエネルギーの関係性および関連するグリーンデータセンター規格を通じて制度化が進んでいる。

シンガポールは、Green Mark for Data Centre 2024(BCAおよびIMDAにより2024年10月18日に開始)およびGreen Data Centre Technology Roadmapを通じて、広範な指針から更新された建築・運用基準へと移行した。これらの更新により、サイト選定および改修が、より高い運転温度範囲およびシステムアップグレードに整合させられている。ASEAN内では、ASEAN Guide for Sustainable Data Centre Development(2025年12月確定)を通じて政策の収斂が進み、加盟国市場全体でエネルギー、カーボン、水に関する共通基準が開発者に提供されている。マレーシアは、Water Usage Effectiveness目標を組み込んだ持続可能なデータセンター指針を発表し、投資インセンティブと連動させている(MIDAは2027年12月31日までDESACスキームの申請を受理)。一方オーストラリアは、クリーンエネルギー導入、エネルギー効率、送電計画との連携を優先するデータセンターおよびAIインフラ開発者向けの全体システム的な期待を示している。総じて、これらの枠組みは、任意のESG開示から、監査可能な指標(PUE、WUE、再生可能電力の検証)への準拠へとシフトさせており、これは許認可、資金調達アクセス、顧客の調達判断に影響を与える可能性がある。

バリューチェーン分析

アジア太平洋地域のグリーンデータセンターのバリューチェーンは、(1) サイト選定および許認可(用地取得、系統接続、環境および水関連の承認)、(2) 設計・エンジニアリング(Tier III/IVアーキテクチャ、高密度電力分配、熱設計、効率モデリング)、(3) 機器・システム供給(スイッチギア、変圧器、UPSおよびバッテリー、発電機、チラーおよび液冷ループ、コンテインメント、DCIMおよびエネルギー管理ソフトウェア)、(4) 建設およびコミッショニング(EPC事業者、専門MEP設置業者、試験・認証機関)、(5) 運用および市場展開(コロケーションのリース、ハイパースケール自社建設運用、マネージドサービス、カーボン会計、再生可能エネルギーの調達・追跡)に及ぶ。GPUを多用した高密度ラックが一般化するにつれ、冷却技術の選定および電力トレインの冗長性は設計の早期段階へと上流化している。運用事業者は、テナントのスコアカードを満たすために、液冷対応ホール、高度な制御、測定に基づく水管理をますます求めている。

再生可能電力の契約は、チェーン全体を支える中核的な要素となっており、開発者は新規容量にPPA、オンサイト発電、または自家消費型再生可能エネルギーを組み合わせ、大規模かつ検証可能なグリーン電力を確保している。市場の例としては、インドにおけるAI向け展開を対象としたCleanMax支援の再生可能供給契約など、大規模な事業者と再生可能エネルギー事業者との連携や、グリッドの脱炭素化の明確な道筋を持つ地域を優先する開発者の動きが挙げられる。設備面では、ZDATA GroupsのジョホールにおけるハイパースケールサイトがGreenRE Platinum認証を取得するなど、再生水冷却および最高位のグリーン認証を強調するプロジェクトが登場しており、水処理、再利用システム、計測ベンダーが従来のMEP供給業者と並んで重要な貢献者となっている。ボトルネックは、電力インフラが整備されたサイトおよびリードタイムの長い電気機器に集中しており、実行能力は液冷およびDCIMの専門エンジニアリング人材に依存している。この動向は、プロジェクト遂行におけるシステムインテグレーターおよび研修パートナーシップの役割を高めている。

競争環境

競争の場はコロケーション大手、クラウドハイパースケーラー、デジタルインフラに特化した不動産投資信託にまたがっています。市場集中度は許可件数が限られる規制されたハブでは高まりますが、新興東南アジア主要都市では依然として緩やかです。差別化は再生可能エネルギー調達、冷却イノベーション、低コストグリーン資本へのアクセスにかかっています。

AWSは東京の建設において低炭素コンクリートを使用して具現化炭素を64%削減し、建設慣行のベンチマークを設定しました。Keppel DC REITはグローバルボンド原則に沿ったグリーンファイナンスフレームワークを導入し、資金調達コストを削減してESG重視の投資家を引き付けています。[4]Keppel DC REIT、「グリーンファイナンスフレームワーク」、keppeldcreit.com オンサイト太陽光、高度なバッテリー貯蔵、または小型モジュール炉のパイロットを統合するオペレーターは長期的な競争力を強化します。

エッジコンピューティングの成長は、PUEの軽いフットプリントでマイクロ施設を展開できる新規参入者にホワイトスペースを提供します。一方、既存企業は電力の変動をヘッジしテナントの持続可能性スコアカードを満たすために長期電力購入契約の確保を目指しています。液浸冷却とデータセンターインフラ管理分析の技術者を認定するアカデミーを設立する企業にとって、人材獲得は引き続き差別化要因となっています。

アジア太平洋グリーンデータセンター産業リーダー

Equinix Inc.

Digital Realty Trust Inc.

NTT DATA Group Corp.

China Telecom Corp. Ltd.

Schneider Electric SE

- *免責事項:主要選手の並び順不同

市場機会と将来展望

アジア太平洋地域のグリーンデータセンターにおける主要なホワイトスペースは、AI対応キャパシティと強制力を持つ効率基準との交差点にあり、購買者および規制当局は、広範なサステナビリティ主張よりも監査可能な性能をますます求めている。これは、シンガポールのGreen Data Centre Technology RoadmapおよびGreen Mark for Data Centre 2024といった新規・更新された枠組みや、ITシステムの動的エネルギー効率に関するGB/T 46662-2025規格(2026年施行)を通じた、中国のワークロード対応型効率測定への移行によって強化されている。これらの変化は、高密度電力アーキテクチャ、液冷またはハイブリッド冷却、ソフトウェア主導の最適化(DCIM、エネルギー管理、カーボン会計)を組み合わせ、コロケーション、ハイパースケール、政府向けワークロードのための展開可能な参照設計へと統合するソリューションプロバイダーに機会を生み出している。

地理的な機会は、容量上限のある成熟ハブよりも、より明確な電力・用地の道筋を提供する東南アジアおよび二次都市においてより顕著であり、大規模な発表済み・進行中のプロジェクトによって支えられている。Digital Edgeによる2026年1月のインドネシア・ブカシにおける45億米ドル、500MWのAI対応ハイパースケールキャンパスの発表、およびEquinixのマレーシアでの開発(KL2データセンター投資を含む)は、開発者が制約のある市場からの需要の溢出を取り込みつつ、再生可能エネルギーのカバレッジ目標に整合させるために新たなキャンパスを活用している様子を示している。業界の連携は、AirTrunk、Digital Realty、Equinixなどの主要事業者によって2026年に開始されたAPDCA主導のSustainable Digital Infrastructure Accordを含む、自発的な基準策定を通じて深化しており、APAC全域における報告および調達要件の調和化に向けた実用的な出発点を提供している。さらに、WUE目標の制度化が進むにつれ、水資源が制約された法域における水効率の高い冷却および再生水システム、また機関投資資本を検証可能な持続可能デジタルインフラへ誘導するグリーンファイナンスおよびREIT関連構造にも、新たなホワイトスペースが生まれている。

最近の業界動向

- 2026年7月:Equinixは、Singapore Data Center Call for Applicationスキームのもとで20MWのプロジェクトを追加する、シンガポールのSG6データセンターの起工を行った。この開発は、新規容量をより厳格なサステナビリティ条件と結び付け、APACで最も供給が制約されたハブの一つにおいて、効率主導の設計および再生可能エネルギー調達の基準を高めている。

- 2026年5月:Equinixは、マレーシア・サイバージャヤのKL2データセンターに1億9,000万米ドルの投資を発表し、100%再生可能エネルギーカバレッジを目指すとした。このプロジェクトは、マレーシアが地域需要の溢出先としての役割を担う一方で、新築における中核的な差別化要因として再生可能エネルギー調達を組み込んでいることを示している。

- 2024年11月:Equinixは、AI向けワークロードを支援するため、シンガポールに高性能かつ持続可能なデータセンターを建設する計画を発表した。この動きは、モラトリアム解除後の容量割当再開に先立ち、AI密度とより環境に優しい電力・冷却手法をめぐる早期の市場整合を浮き立たせた。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、市場は、エネルギーおよび水の使用削減、電力および冷却効率の改善、検証済み再生可能電力の使用増加を目的として設計されたデータセンターサイトの建設および改修から、アジア太平洋地域で生じる収益を対象とする。

対象範囲の除外事項:既存ホールにおける軽微な効率改善、および許認可済みサイトまたは確定した系統接続の道筋を持たない極めて初期段階のプロジェクト発表は除外する。

セグメンテーション概要

- コンポーネント別

- サービス

- システムインテグレーション

- 監視サービス

- プロフェッショナルサービス

- その他のサービス

- ソリューション

- 電力

- 冷却

- サーバー

- ネットワーキング機器

- 管理ソフトウェア

- その他のソリューション

- サービス

- データセンタータイプ別

- コロケーションプロバイダー

- ハイパースケーラー・クラウドサービスプロバイダー

- 企業・エッジ

- ティアタイプ別

- ティア1・2

- ティア3

- ティア4

- 業種別

- ヘルスケア

- 金融サービス

- 政府

- 通信・IT

- 製造業

- メディア・エンターテインメント

- その他の業種

- 国別

- 中国

- インド

- 日本

- マレーシア

- オーストラリア

- インドネシア

- タイ

- シンガポール

- 韓国

- その他のアジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、需要の背景と、APAC各主要ハブにおいてグリーンビルドとして認定される実務上の定義を整理するために用いられた。IEAの発電構成、UNFCCCの各国気候報告、各国エネルギー機関などの公的なエネルギーおよび排出関連資料に加え、規制当局が公表するデータセンター効率指針や再生可能エネルギー調達規則などの政策・規格資料を活用した。

入力データの妥当性を確保するため、ITUおよび世界銀行のデジタルインフラ指標、地域の電力系統信頼性および電力価格の開示情報、新規キャンパス承認や電力制約に関する信頼性の高い報道も確認した。企業の開示資料および投資家向け説明資料は、時系列、容量増加、資本支出強度の相互確認に役立ち、企業財務情報および特許・技術動向を追跡する有料サブスクリプション情報源は、サプライヤーの露出度や効率イノベーションのテーマを検証するために選択的に使用した。ここに記載した情報源は例示にすぎず、データ収集、相互確認、明確化のために他の多くの公的資料も精査した。

一次インタビューおよび調査

一次調査は、APACの主要国におけるデータセンター開発者・運用事業者、重要インフラサプライヤー、大企業およびクラウド購買企業を対象とし、現場の建設計画や調達行動に照らして仮定を検証できるようにした。インタビューは、契約上実際にグリーンとして計上されているものの内容(例えば、再生可能電力のカバレッジ、効率目標、モニタリング要件)を検証し、グリッド構成や認証慣行が異なる国々の間での相違を調整するのに役立った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:38% | 経営幹部(CXO):13% | |

| ミドルティア:47% | 機能/部門責任者:41% | |

| 中小規模事業者:15% | マネージャー:46% |

市場規模算定および予測

市場規模算定は、トップダウン型の需要再構築を用いて行われ、出発点はAPACのデータセンター建設パイプラインおよび運用容量の指標であり、これをグリーン認定基準(効率設計、冷却方式、検証済み再生可能電力カバレッジ)でフィルタリングした。結果は、主にMWあたりの標準的な建設コストおよびサービス支出をサンプリングするボトムアップ型の選択的チェックによって裏付けられ、その後、サプライヤーおよび販売チャネルからのフィードバックを用いて総計をストレステストした。

特に重要な入力データには、新規容量追加(MW)、平均利用率およびコミッショニングの遅延、PUEおよびモニタリング目標を満たすプロジェクトの割合、再生可能電力調達の構成(オンサイト、PPA、証書)、購買行動を変化させる地域の電力価格および炭素政策圧力が含まれた。国別データが不完全な場合には、既知のキャンパス発表、系統接続のタイムライン、電話取材で検証された建設サイクルの平均値などの代替指標を用いてギャップを補った。

予測には、市場が電力供給の可否、許認可の速度、再生可能エネルギー供給拡大に高度に敏感であるため、シナリオ分析を用いた。基本シナリオは、想定されるコミッショニングスケジュールおよび政策の継続性を基準とし、その後、遅延、価格圧力、購買者がサステナビリティ要件を厳格化する速度に関する専門家の見解を用いて調整した。

データ検証および更新サイクル

検証は、最終的な数値が実際の建設活動と整合するよう、複数の確認プロセスを通じて行われた。モデルの出力は、報告された容量追加、電力調達活動、建設開始などの独立した指標と比較され、その後、外れ値については承認前に調査が行われた。

また、急成長ハブが重複したプロジェクトニュースや誤読されたタイムラインによって過大評価されないよう、国別のばらつきチェックも実施している。一次データに大きな変化がある場合(例えば、大規模な系統制約、規制変更、大規模プロジェクトの遅延など)、アナリストは情報源に再度連絡を取り、仮定を再検証する。レポートは年次で更新され、重大な事象が発生した際には中間更新が行われ、最新の入手可能な情報を反映するため、納品前の最終レビューが実施される。

Mordor Intelligenceのアジア太平洋グリーンデータセンター市場推定と他の公表推定値との比較

アジア太平洋地域のグリーンデータセンターに関する各種公表市場値は、同一のテーマを扱っていても大きく異なることがある。この差異は通常、グリーンとして計上される対象、規模算定が投資額に基づくか年間収益に基づくか、そしてプロジェクトが発表済みだが未稼働の場合の時期の取り扱い方によって生じる。

当社の検証では、最大の要因は、改修が完全に含まれているか、再生可能電力がどのように定義されているか(コミットメントか検証済み供給か)、そして予測が電力系統の遅延を限定的と仮定した積極的なコミッショニングを前提としているか否かであった。一部の情報源はより古い基準年を用い、その後単一の成長率を適用しているが、これはAPACにおいて迅速に表面化する許認可および電力供給の国別差異を見落とす可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 17.20 B (2025) | |

| 業界データブックA | USD 14.19 B (2024) | 2024年を基準年とし、予測期間が短く、また収益範囲には、サイト単位で検証済み再生可能電力カバレッジを明確に区別せずに、より広範なソリューションおよびサービス活動が含まれているとみられる。 |

| 市場調査出版社B | USD 9.68 B (2023) | 市場を2023年を基準年とする投資額ベースの規模算定として捉えており、これはコミッショニングが加速する場合に年間収益を過小評価する可能性がある。また、検証済み再生可能供給と一貫して結び付けずに、PUEスクリーニングなど異なるグリーン基準を適用している。 |

表中の差異は主に、基準年の選択、およびプロジェクトレベルでグリーンとして認定される基準の違い(特に再生可能電力の検証および軽微な改修の取り扱いに関して)を反映しており、これらのフィルターをMordor Intelligenceによるビルドから収益への算定ロジックの最終段階で一貫して適用した場合に、2025年の値がより高く維持される理由である。

レポートで回答される主要な質問

アジア太平洋グリーンデータセンター市場の現在の規模はどのくらいですか?

2026年の市場規模は205億7,000万米ドルです。

アジア太平洋グリーンデータセンター市場は2031年までにどのくらいの速さで成長しますか?

2031年までにCAGR 19.62%で拡大し、503億9,000万米ドルに達すると予測されています。

どのコンポーネントセグメントが最も急速に拡大していますか?

サービスセグメントは、設計・建設および持続可能性コンサルティングへの需要の高まりを反映し、2031年までにCAGR 21.3%で成長しています。

最も高い成長率を示すと予測されている国はどこですか?

インドは政策的インセンティブとクラウド需要の拡大を背景に、2031年までにCAGR 22.6%でトップを走ると予測されています。

ティア3施設は現在どの程度の容量シェアを占めていますか?

ティア3サイトは2025年のアジア太平洋グリーンデータセンター市場の60.40%を占めています。

液体冷却システムが地域で普及しつつある理由は何ですか?

100kWを超えるAIラック密度をサポートしながらエネルギー使用量を最大30%削減し、オペレーターが効率性と持続可能性の目標を達成するのに役立ちます。

最終更新日: