アジア太平洋データセンター冷却市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

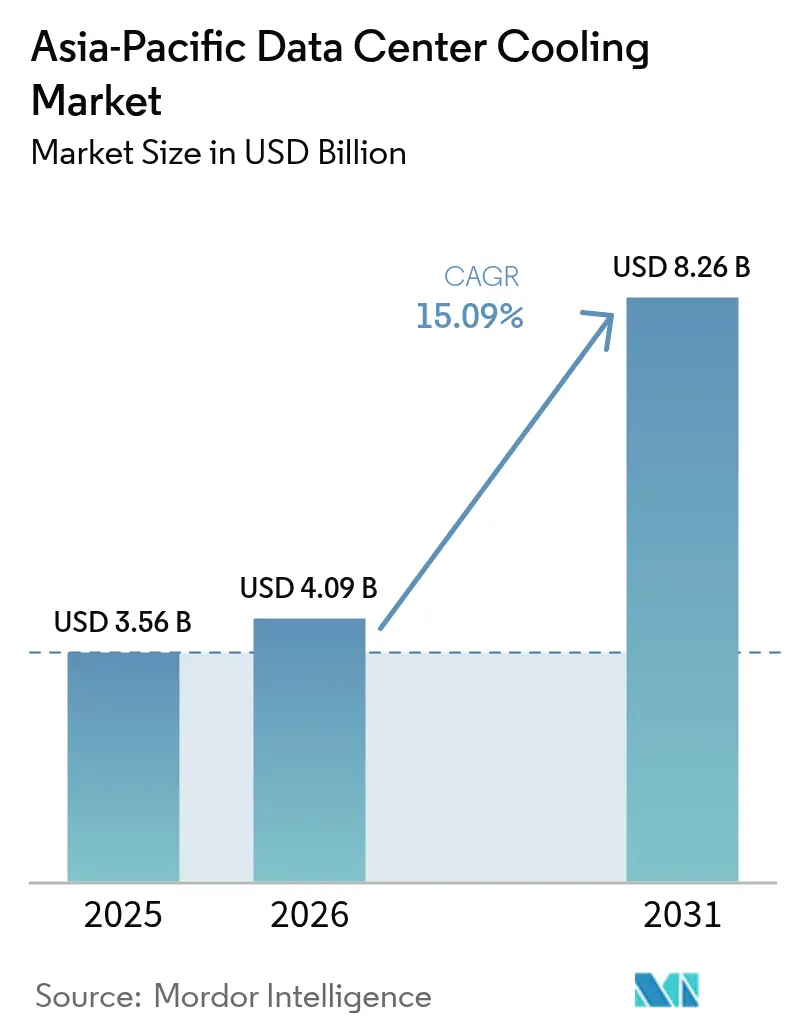

| 基準年の市場規模 (2025) | 3.56 十億米ドル |

| 市場規模 (2026) | 4.09 十億米ドル |

| 市場規模 (2031) | 8.26 十億米ドル |

| 成長率 (2026 - 2031) | 15.09% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋データセンター冷却市場分析

アジア太平洋データセンター冷却市場規模は、2025年の35億6,000万米ドルから2026年には40億9,000万米ドルに拡大し、2031年までに82億6,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率15.09%で成長すると予測されます。生成AIサーバーの急速な普及、中国のPUE≦1.3規制やシンガポールのSS 715:2025規格などの義務的効率基準、ならびにMicrosoft、Google、Alibaba、Tencentによるハイパースケール建設の拡大が、高性能熱管理システムへの需要を押し上げています。ラックあたり30kWを超えると空気式冷却がコスト面・技術面での限界に達するため、液体アーキテクチャが注目を集めていますが、空気式ソリューションは依然としてレガシー設備および30kW未満の導入環境で主流を占めています。ハードウェア、ソフトウェア、迅速なプレファブリケーションを組み合わせたベンダーが、建設スケジュールを18か月から6か月に短縮しようとするオペレーターからの受注を獲得しています。2024年の鉄鋼・半導体不足後のサプライチェーンリスクは緩和しつつありますが、東南アジアにおけるHVAC技術者の不足は近期のボトルネックとして残っています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋データセンター冷却市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| AI・生成AIラック電力密度の増大 | +3.8% | 中国、日本、シンガポール | 中期(2〜4年) |

| 米国および中国クラウド大手によるハイパースケール建設 | +3.2% | 中国、インド、日本、オーストラリア | 短期(2年以内) |

| 5Gマイクロリージョンにおけるエッジデータセンター | +2.1% | アジア太平洋中核地域、東南アジア | 中期(2〜4年) |

| 企業のネットゼロおよびRE100誓約 | +1.9% | シンガポール、日本、オーストラリア | 長期(4年以上) |

| モジュール式プレファブリケーション冷却ブロック | +1.7% | インド、東南アジア | 短期(2年以内) |

| 地域冷却統合パイロット | +1.4% | シンガポール、東京、香港 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI・生成AIラック電力密度の増大が液体冷却への転換を促進

生成AIクラスターはラック密度を8〜12kWから40〜60kWへと引き上げており、この水準では空気式システムはコスト面でも熱的余裕の面でも限界を迎えます。LenovoのNeptune直接チップ冷却プラットフォームは2025年にNTTの東京キャンパスに導入され、50kWラックをサポートしながら40%のエネルギー削減を実現しました。また、中国の2024年規制はキャビネットあたり8kWを超える場合に液体冷却を義務付けています。[1]国家発展改革委員会、「データセンターエネルギー効率ガイドライン2024」、ndrc.gov.cnシンガポールの改訂版SS 715は高密度ホールに対してPUE<1.2を要求しています。[2]シンガポール情報通信メディア開発庁、「SS 715:2025グリーンデータセンター規格」、imda.gov.sg密度が30kWを超えると、浸漬設計はチラーを不要とし、総所有コストを最大30%削減できますが、OEMの保証条件や誘電体流体の安全性に精通した技術者の不足により普及は抑制されています。アジア太平洋データセンター冷却市場は、液体ループを支えるポンプ、プレート、熱交換器モジュールへの資本投資を拡大しています。

クラウド大手によるハイパースケール建設が需要を下支え

MicrosoftのインドにおけるUSD175億プログラムおよびGoogleのアンドラプラデシュキャンパス(USD150億)はそれぞれ200〜300MWのITロードを必要とし、2027年まで地域チラー生産量の15〜20%を吸収します。Oracleのマルチカントリーリージョンはモジュール式機械ブロックの6か月納期を指定し、VertivおよびSchneider Electricへの発注を加速させました。[3]Oracle Corporation、「東南アジアマルチクラウドリージョン発表」、oracle.com中国大手のAlibabaとTencentは2025年に180MWを追加し、再生可能エネルギー50%調達を条件とする広東省・江蘇省の土地補助金を活用しました。ハイパースケールの波はベンダー市場を二極化させ、液体技術の知的財産とベンダーファイナンスを提供できるバランスシートの強さを持つサプライヤーを優遇しています。

5Gマイクロリージョンのエッジデータセンターにはコンパクトな冷却が必要

Telstraの1,200ノードからなるオーストラリアエッジグリッドは、街路レベルのキャビネットに収まるリアドア熱交換器に依存しています。China Mobileは水を使用せずにPUE 1.15を達成する間接蒸発式ユニットを標準化しており、乾燥した甘粛省や寧夏回族自治区において重要な役割を果たしています。Rakuten MobileのオープンRANネットワークはDelta Electronicsのマイクロモジュールを使用し、サイトの試運転期間を4週間から5日間に短縮しました。50kW未満では空気式が依然として主流ですが、SubmerとIceotopeはAI推論が高い設備投資を正当化する50〜100kWサイト向けに密閉型浸漬タンクのパイロット導入を進めています。規制基準は現在、マイクロサイトにも大規模施設と同等の効率・騒音基準を適用しており、小型フォームファクター冷却機器の継続的なイノベーションを促進しています。

企業のネットゼロおよびRE100誓約が効率性を向上

Nxtra Dataは2030年までのカーボンニュートラルを目指し、STT GDCは同年までに東南アジア全域で100%再生可能エネルギーを誓約しています。Fujitsuの館林キャンパスは12MWのサーバー廃熱を隣接する工業団地に売却し、スコープ2排出量の40%を相殺しています。シンガポールのタンピネス地区プラントは複数のテナントに4℃の冷水を供給し、30%のエネルギー節約と年間15,000 tCO₂の排出防止を実現しています。こうした取り組みはPUE(電力使用効率)の閾値を引き上げ、液体冷却をPUE<1.2達成への必須経路とし、アジア太平洋データセンター冷却市場全体でプレミアムコンポーネントへの需要を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| アジア太平洋ティア1都市における電力・土地コストの上昇 | -2.3% | シンガポール、東京、香港、シドニー | 短期(2年以内) |

| インドおよびオーストラリアの干ばつ地域における水使用制限 | -1.7% | マハラシュトラ州、カルナータカ州、ニューサウスウェールズ州、ビクトリア州 | 中期(2〜4年) |

| 新興東南アジアにおけるHVAC認定技術者の不足 | -1.2% | タイ、マレーシア、インドネシア、ベトナム | 中期(2〜4年) |

| 長期にわたる環境許認可と地域社会の反発 | -0.9% | シンガポール、マレーシア、オーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電力・土地コストの上昇がマージンを圧迫

シンガポールの電力料金は2025年にSGD 0.35/kWh(USD 0.26/kWh)に上昇し、同市の土地不足により2030年までに追加できるITロードはわずか300MWに制限され、土地価格はSGD 1,000/平方フィート(USD 695/平方フィート)を超えています。東京都心部はUSD 15,000/m²を超え、レイテンシーのペナルティにもかかわらず大阪への容量移転を促しています。シドニーや香港でも同様の圧力が建設を郊外や広東省へと向かわせていますが、電力網と光ファイバーの整備不足が迅速なスケールアップを妨げています。空気冷却は施設の電力コストの40%を占める可能性があるのに対し、液体冷却は15%程度であるため、コスト上昇は既存事業者をブラウンフィールド資産においても直接チップ冷却ループへの改修へと促しています。

水使用制限が蒸発式アーキテクチャを圧迫

マハラシュトラ州の2024年規制は淡水使用量を2L/kWhに制限し、80%のリサイクルを義務付けており、20MWプロジェクトにUSD 300〜500万のコストを追加します。カルナータカ州はモンスーンが弱い時期に季節的な使用禁止を課し、バンガロールの400MWクラスターに支障をきたしています。ニューサウスウェールズ州はWUE<1.2L/kWhと流域回復への相殺投資を要求し、ビクトリア州は雨水回収を義務付けてスケジュールを最大18か月延長させます。これらの規制はドライクーラーと密閉型浸漬タンクの採用を促進しており、15〜20%の設備投資プレミアムにもかかわらず、アジア太平洋データセンター冷却市場内での節水型設計へのシフトを強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

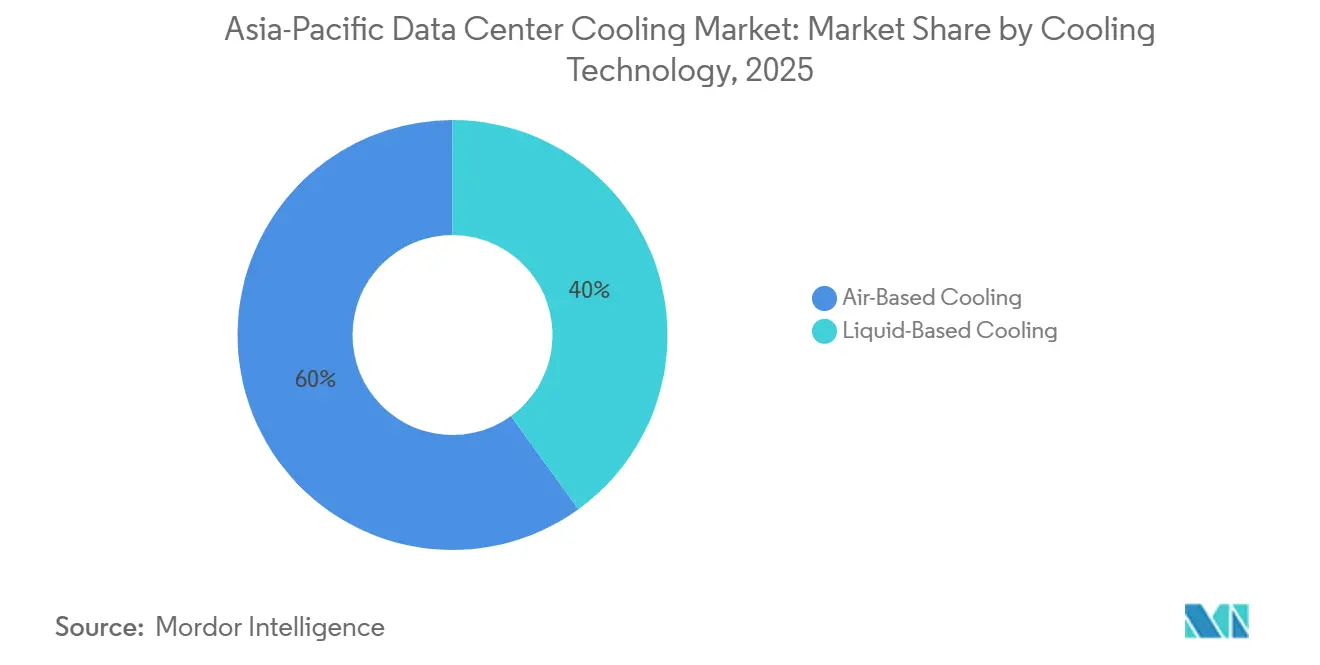

冷却技術別:液体設計が高密度成長を取り込む

空気式システムは2025年に59.96%の収益シェアを占め、定着した運用ノウハウと広大な導入実績に支えられています。しかし、生成AIラックが40kWを超えるにつれ、アジア太平洋データセンター冷却市場における液体アーキテクチャの市場規模は年平均成長率16.13%で拡大すると予測されています。この密度ではリアドア熱交換器と浸漬タンクがファン駆動のCRACユニットを凌駕します。Keppel Data Centresにおける浸漬導入ではPUE 1.03を達成してチラーを完全に排除し、空気式ベースラインと比較して設備投資25%削減・運用コスト40%削減を実証しました。CoolITの直接チップ冷却ループは日本とオーストラリアのホールで50kWの改修を可能にし、資産寿命を7年延長しました。

液体冷却の勢いにもかかわらず、空気冷却は30kW未満の環境、フリークーリング期間が長い気候、インドネシアやベトナムなど誘電体流体の技術者が不足している市場において戦術的優位性を維持しています。Daikinの磁気軸受チラーは東京でトンあたり0.45kWを達成し、冷却塔が水制限で禁止されている環境での空気冷却の有効性を維持しています。アジア太平洋データセンター冷却市場は、低密度列にはファンコイルを、AIゾーンには液体ポンプループを組み合わせたハイブリッド設備を引き続き評価しており、慎重なオペレーターの移行経路を容易にしています。

冷却コンポーネント別:流量制御ハードウェアが急増

コンピュータールーム空調ハンドラーは2025年に41.55%のシェアを維持しましたが、需要は液体ループを制御するポンプ、バルブ、プレート熱交換器へと傾いています。GrundfosとXylemは35〜60℃の水に対応した可変速ポンプを投入し、インドにおけるMicrosoftおよびGoogleとの契約を獲得しました。Alfa LavalのCompablocプレートは浸漬シェル内で95%の熱伝達効率を達成し、シンガポールと東京から数メガワット規模の発注を獲得しました。

チラーは、空気ホール向けの高効率磁気軸受ユニットと液体地区向けのコンパクトスキッド熱交換器に二極化しています。監視ソフトウェアは現在、約17%のCAGRで最も急速に成長しており、Schneider Electric EcoStruxure ITおよびVertiv Trellisが機械学習によるセットポイント制御でエネルギーを10〜15%削減しています。液体の普及が深まるにつれ、アジア太平洋データセンター冷却市場は大型空気移動機器よりも精密流量制御ハードウェアをより重視するようになるでしょう。

ティアタイプ別:ティア4がプレミアム冗長性を要求

ティア3サイトは稼働率とコストのバランスから2025年に51.74%の収益を占めました。しかし、2N機械冗長性を必要とする銀行、政府系クラウド、医療機関に牽引され、アジア太平洋データセンター冷却市場におけるティア4ホールの市場規模は年平均成長率16.73%で拡大しています。シンガポールの金融セクターはティア4認定を義務付けており、土地制約にもかかわらずJohnson Controls Sabroeの販売を支えています。

ティア1・2施設は単一経路のDXユニットを使用してコスト重視のエッジロードに対応しています。一方、ティア3コロケーションスイートはAIテナントを誘致するためにN+1液体対応へのアップグレードを進め、ティア4キャンパスは高い設備投資を中和するために廃熱輸出や地域ループを統合しています。ISO 22301などの規制要件は、重要な国家インフラにおける完全な機械的二重化への需要を維持しています。

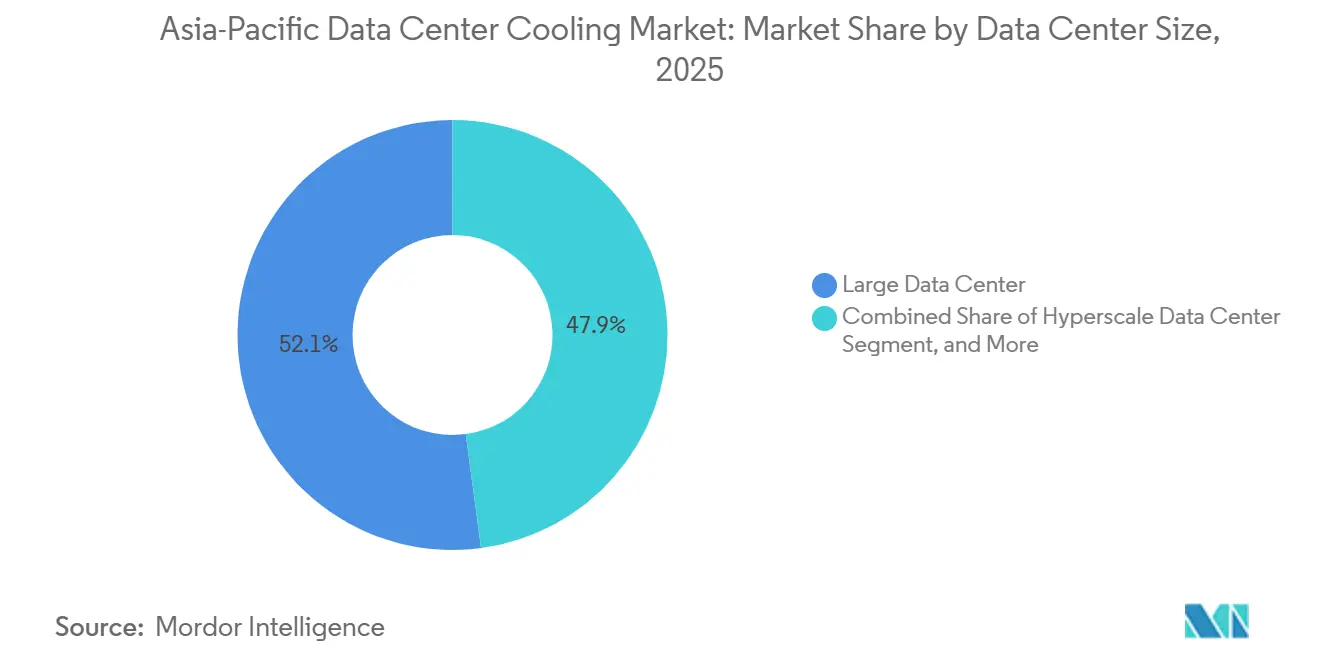

データセンター規模別:ハイパースケールキャンパスがイノベーションをリード

大規模ホール(10〜50MW)は2025年に52.12%の収益を占めましたが、100MWを超えるハイパースケール施設は2031年まで年平均成長率16.54%を記録しています。VertivのMicrosoft Hyderabad向けハイブリッド冷却は8kW空気列と50kW液体通路を組み合わせ、ワークロードごとの支出を最適化しています。Googleのアンドラプラデシュキャンパスはフルインテグレーションスキッドを出荷できるサプライヤーを優遇し、6か月プレファブブロックを採用しました。

中規模(1〜10MW)および小規模(1MW未満)サイトは、組み込み分析機能を備えた標準化された空気キットを採用し、レイテンシー重視およびエッジワークロードに対応し続けています。しかし、ハイパースケールの需要がコンポーネントのロードマップを規定し、地域冷却、廃熱再販、浸漬化学のR&Dに資金を提供しており、これらは時間をかけて中間層の設備にも普及していくでしょう。

データセンタータイプ別:クラウドプロバイダーがコロケーションを上回る成長

コロケーションは2025年に53.97%の収益を維持しましたが、AWS、Azure、Google Cloud、Alibaba Cloud、Tencent Cloudがワークロードミックスに合わせた独自の液体システムを設計する垂直統合型ハイパースケーラーは年平均成長率16.88%で成長しています。AWS大阪はWUE 0.8L/kWhを達成する蒸発式冷却塔を導入し、スケールを活かしたカスタムエンジニアリングを反映しています。これに対応して、EquinixとDigital Realtyは液体対応スイートを提供するようになりましたが、混在密度テナント間での設備投資の償却は依然として課題です。

エンタープライズおよびエッジオペレーターは、冷却、UPS、監視を一つの保証でまとめたターンキーバンドルを重視し、VertivまたはSchneider Electricを選択することが多いです。アジア太平洋データセンター冷却産業は、ハイパースケールにおける高密度液体のカスタム設計と周辺部における標準化された空気キットというバーベル構造を示しています。

地域分析

中国はアジア太平洋データセンター冷却市場において2025年に32.64%のシェアで首位を占め、PUE≦1.3を義務付けるNDRC規制とラックあたり8kW超での液体冷却義務化に支えられています。広東省・江蘇省の省レベルインセンティブがAlibabaとTencentによる180MWの追加を促進し、Huawei Digital PowerのFusionModule 2000浸漬キットが深圳と成都に広く普及しました。しかし、北京と天津における水ストレスの高まりが、土地・電力コストが30〜40%低い内陸部の武漢、西安、重慶へと容量を移転させています。

日本は約18%のシェアを保持し、液体冷却設備投資の20%を還付する経済産業省の税額控除に支えられ、AirTrunkとNTTキャンパスでの急速な普及が見られました。土地不足と耐震安全基準がプレファブモジュールと磁気軸受チラーの採用を促進し、空気式と液体式のハイブリッド共存を維持しています。韓国のKグリーン認証はPUE≦1.4と再生可能エネルギー30%を義務付け、ソウルと釜山全体でDaikinとDelta Electronicsの出荷を促進しています。

インドは年平均成長率16.97%で最も急成長している地域であり、2027年までに地域チラー生産量の5分の1を吸収するMicrosoft AzureのUSD175億およびGoogleのUSD150億建設プロジェクトに牽引されています。マハラシュトラ州とカルナータカ州の厳格な水規制は、20%の設備投資プレミアムにもかかわらずドライクーラーと密閉型浸漬の採用を促進しています。オーストラリアとニュージーランドは合計15%のシェアを占め、ニューサウスウェールズ州はWUE<1.2L/kWhを義務付け、ビクトリア州は雨水再利用を強制しており、沿岸サイトでの海水熱交換器と内陸部での液体ループの採用を促進しています。

シンガポール、マレーシア、タイ、インドネシア、ベトナムを中心とする東南アジアは合計22%のシェアを占めています。シンガポールのSS 715:2025は新規ホールのPUEを1.2に制限し、マレーシアの最新環境影響評価規則は承認期間を最大18か月延長し、かつてジョホールバルを優遇していた規制裁定取引の余地を狭めています。タイでは15,000人のHVAC技術者不足が見込まれ、旺盛な需要にもかかわらず設置速度を抑制する可能性があります。この地域は高い成長機会を提供していますが、技術者育成プログラムと節水型技術が必要です。

競合環境

空気冷却は寡占市場であり、Vertiv、Schneider Electric、Johnson Controlsが15か国以上の導入実績契約を活用して合計約60%のシェアを保持しています。各社は液体冷却へのピボットを進めており、VertivはLiebert DSEおよびXDU直接チップ冷却ラインを投入し、Schneider Electricは予測分析機能を備えたEcoStruxure冷却アドバイザーを展開し、空気改修の漸進的収益とグリーンフィールド液体案件の獲得を組み合わせています。Johnson Controlsは金融セクターのティア4ホール向けにAI負荷予測機能を搭載したSabroeチラーを刷新しました。

液体冷却は依然として断片化しています。Submer、Iceotope、CoolITなどの専門企業が浸漬と精密ループを提供する一方、Huawei Digital PowerとDelta Electronicsは国内規模を活かしてグローバル入札に参加しています。Green Revolution CoolingはKeppel Data CentresでPUE 1.03を報告していますが、OEMの保証に対する懸念と誘電体流体の技術者不足という課題に直面しています。市場のホワイトスペースはエッジマイクロ施設、シンガポールタンピネスのような地域冷水スキーム、および東南アジア全域でOracleが採用したスケジュールを3分の2短縮するプレファブブロックに集中しています。

戦略的な分岐が明確です。ハイパースケーラーはマージン保護のために冷却技術の知的財産を垂直統合し、コロケーション大手はターンキー液体スイートのために既存OEMと提携し、エンタープライズは5年間のサービスが付属した標準化された空気キットを選択しています。中国ベンダーの輸出拡大、浸漬コストのスケールによる低下、AIワークロードの普及に伴い、競争激化が見込まれます。流量制御技術の知的財産、誘電体化学の専門知識、またはAI分析機能を持たないベンダーは、アジア太平洋データセンター冷却市場においてマージン圧縮のリスクにさらされます。

アジア太平洋データセンター冷却産業リーダー

Schneider Electric SE

Rittal GmbH & Co. KG

Vertiv Group Corp.

Mitsubishi Electric Corporation

STULZ GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Schneider Electricは、Tata Communicationsとのパートナーシップを発表し、インド15拠点にEcoStruxureプレファブリケーション冷却モジュールを展開。建設期間を6か月に短縮し、AzureおよびGoogleロード向けの直接チップ冷却サポートを実現します。

- 2026年1月:VertivはLiebert XDU 60kW直接チップ冷却システムを発表し、AirTrunk東京およびNTT大阪に5,000ユニットを出荷、USD1億5,000万の収益を創出しました。

- 2025年12月:Huawei Digital Powerは、China Mobileの広東省50MW AIハブ向けFusionModule 2000浸漬システムのUSD2億の受注を獲得しました。

- 2025年11月:Daikin Appliedはタイ工場を40%拡張し、OracleおよびSTT GDC向けMagnitudeチラーの生産能力を増強しました。

アジア太平洋データセンター冷却市場レポートの調査範囲

データセンター冷却は、データセンター内の最適温度を維持するためのツール、技術、およびプロセスを包括します。データセンターの拡大と機器の高密度化に伴い、エネルギー効率の高い冷却ソリューションへの需要が高まっています。さらに、この技術の利点と政府による効率規制が相まって、多様な用途にわたるデータセンター冷却市場の成長を促進すると見込まれています。

アジア太平洋データセンター冷却市場レポートは、冷却技術(空気式および液体式)、冷却コンポーネント(CRAH/CRAC、チラーおよび熱交換器、冷却塔およびドライクーラー、ポンプおよびバルブ、制御・監視ソフトウェア)、ティアタイプ(ティア1・2、ティア3、ティア4)、データセンター規模(小規模、中規模、大規模、ハイパースケール)、データセンタータイプ(コロケーション、ハイパースケーラー/CSP、エンタープライズおよびエッジ)、国別(中国、インド、日本、韓国、オーストラリアおよびニュージーランド、その他アジア太平洋)にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 空気式冷却 | CRAH |

| チラーおよびエコノマイザー | |

| 冷却塔(直接式、間接式、二段式) | |

| その他 | |

| 液体式冷却 | 浸漬冷却 |

| 直接チップ冷却 | |

| リアドア熱交換器 |

| コンピュータールーム空調ハンドラー(CRAH/CRAC) |

| チラーおよび熱交換器ユニット |

| 冷却塔およびドライクーラー |

| ポンプおよびバルブ |

| 制御・監視ソフトウェア |

| ティア1・2 |

| ティア3 |

| ティア4 |

| 小規模データセンター |

| 中規模データセンター |

| 大規模データセンター |

| ハイパースケールデータセンター |

| コロケーションデータセンター |

| ハイパースケーラーデータセンター/CSP |

| エンタープライズおよびエッジデータセンター |

| 中国 |

| 日本 |

| インド |

| 韓国 |

| オーストラリアおよびニュージーランド |

| その他アジア太平洋 |

| 冷却技術別 | 空気式冷却 | CRAH |

| チラーおよびエコノマイザー | ||

| 冷却塔(直接式、間接式、二段式) | ||

| その他 | ||

| 液体式冷却 | 浸漬冷却 | |

| 直接チップ冷却 | ||

| リアドア熱交換器 | ||

| 冷却コンポーネント別 | コンピュータールーム空調ハンドラー(CRAH/CRAC) | |

| チラーおよび熱交換器ユニット | ||

| 冷却塔およびドライクーラー | ||

| ポンプおよびバルブ | ||

| 制御・監視ソフトウェア | ||

| ティアタイプ別 | ティア1・2 | |

| ティア3 | ||

| ティア4 | ||

| データセンター規模別 | 小規模データセンター | |

| 中規模データセンター | ||

| 大規模データセンター | ||

| ハイパースケールデータセンター | ||

| データセンタータイプ別 | コロケーションデータセンター | |

| ハイパースケーラーデータセンター/CSP | ||

| エンタープライズおよびエッジデータセンター | ||

| 国別 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他アジア太平洋 | ||

レポートで回答される主要な質問

アジア太平洋データセンター冷却市場は2031年までにどの程度の規模になりますか?

2026年から2031年にかけて年平均成長率15.09%で拡大し、USD82億6,000万に達すると予測されています。

アジア太平洋データセンターで最も急速に成長している冷却技術はどれですか?

AIラックが30kWを超えるにつれ、浸漬および直接チップ冷却を含む液体式ソリューションは2031年まで年平均成長率16.13%で成長すると予測されています。

インドの新しいハイパースケールキャンパスが地域の冷却需要にとって重要な理由は何ですか?

MicrosoftとGoogleの合計350MWプログラムは、2027年までにアジア太平洋のチラーおよびポンプ生産量の15〜20%を吸収し、コンポーネント販売を加速させます。

中国のデータセンター冷却選択に影響を与える規制要因は何ですか?

NDRCはPUE≦1.3を義務付け、ラックあたり8kW超での液体冷却を強制しており、新規建設を浸漬および直接チップ冷却システムへと誘導しています。

オーストラリアとインドにおける水使用制限は冷却設計にどのような影響を与えますか?

ニューサウスウェールズ州、ビクトリア州、マハラシュトラ州、カルナータカ州の規制は水使用量を制限するか高いリサイクル率を要求しており、初期コストが高くてもオペレーターをドライクーラーと密閉型浸漬ループへと向かわせています。

液体冷却セグメントをリードするベンダーはどこですか?

Submer、Iceotope、CoolITなどの専門企業、およびHuawei Digital PowerとDelta Electronicsという新興参入企業がアジア太平洋全域で液体冷却の初期シェアを獲得しています。

最終更新日: