アジア太平洋バッテリー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2021 - 2023 |

| 成長率 | 16.50% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋バッテリー市場分析

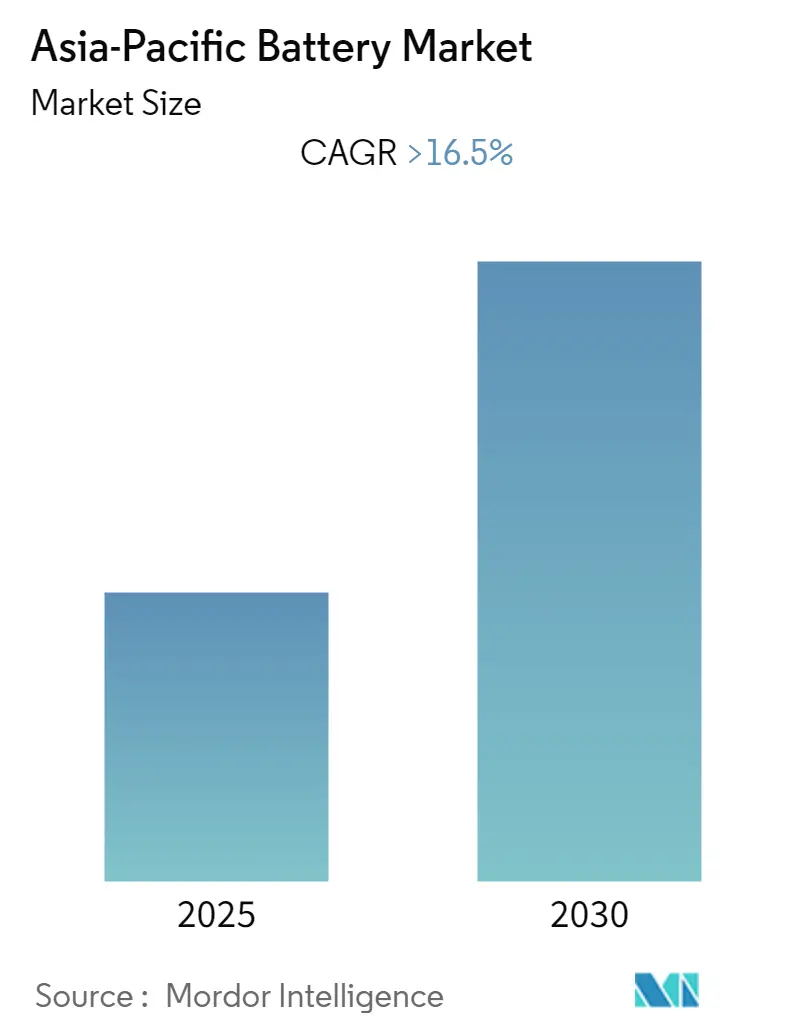

アジア太平洋バッテリー市場は予測期間中に16.5%を超えるCAGRを記録する見込みです。

バングラデシュのバッテリー産業は、急速な都市化と車両保有台数の増加によって大きな変革を遂げています。2024年1月時点で、オートバイの登録台数は25,648台に達し、個人移動手段に対する需要の高まりを反映しています。この車両保有台数の急増により、バッテリーメーカーにとって大きなビジネス機会が生まれており、複数の国際的なプレーヤーが市場に参入しています。主な動向としては、2023年11月のバングラデシュ・ホンダのオートバイ製造工場の開設と、2023年1月のFair Technologyによる現代自動車製造工場の設立が挙げられ、いずれも強い市場ポテンシャルと産業能力の向上を示しています。

電気自動車用バッテリーセグメントは、特に三輪車セクターで著しい進化を遂げており、約300万~400万台の車両が1億1,200万人の日常生活を支えています。しかし、業界はバッテリーの品質とリサイクル慣行に関する課題に直面しています。EZバイク用の現行の鉛酸電池は1セット約650米ドルのコストがかかり、8~11ヶ月という比較的短い寿命のため、頻繁な交換サイクルと環境問題を引き起こしています。政府は包括的な政策枠組みとインフラ整備を通じてこれらの問題に積極的に取り組んでおり、現在約20か所の充電ステーションが稼働しており、さらなる拡充計画も進んでいます。

製造業の状況は、国内生産能力への多大な投資によって大きな変革を遂げています。2023年9月、Bangladesh Auto Industries Limitedはチッタゴンに国内初の電気自動車製造施設を設立するため、1,440クロールBDTの投資を発表しました。さらに2024年4月、Edison Technologies LimitedはTAILG GROUPと戦略的パートナーシップを締結し、電動二輪・三輪車両を導入することを発表し、市場の成熟度の高まりと持続可能な輸送ソリューションへのコミットメントを示しました。

非公式なバッテリーセクターは課題と機会の両方をもたらしており、現在の慣行により非公式な使用済み鉛酸電池(ULAB)のリサイクルによって年間約9,100万米ドルの税収損失が生じていると推定されています。これに対処するため、メーカーは高品質で効率的なバッテリーの開発に注力する一方、政府はより厳格な規制と基準を実施しています。Runner Automobilesは年間30,000台の生産能力を持つ工場を設立し、700人の従業員を雇用しており、産業の公式化と近代化に向けた重要な一歩を踏み出しています。これらの動向は、環境意識の高まりと規制支援と相まって、市場ランドスケープを再形成し、バッテリー技術と製造プロセスにおけるイノベーションを推進しています。

アジア太平洋バッテリー市場のトレンドとインサイト

電気自動車普及の拡大と政府の支援政策

自動車用バッテリー市場は、電気自動車用バッテリーの採用加速と包括的な政府支援メカニズムによって大きな勢いを得ています。2024年1月、バングラデシュの内閣部門委員会は、2040年までの国内EV製造に対する税制優遇措置、EV部品への段階的な関税引き下げ、電気自動車の登録料の引き下げを含む野心的なロードマップを策定しました。政府はまた、リチウム電池の輸入と国内生産の両方に対する戦略的インセンティブを実施するとともに、充電ステーションの強固なネットワークを構築しています。この包括的な政策枠組みは、2030年までに炭素排出量を340万トン削減し、輸送セクターの30%に電気自動車を統合するという目標達成に向けた政府のコミットメントを示しています。

市場はさらに、EV製造エコシステムへの国内外のプレーヤーによる多大な投資によって活性化されています。例えば、2024年4月、Edison Technologies Limitedはバングラデシュに電動二輪・三輪車両を導入するためTAILG GROUPとの先駆的なパートナーシップを発表しました。同様に、Bangladesh Auto Industries Limitedはバンガバンドゥ・シルパ・ナガル経済特区に国内初の電気自動車製造施設を設立するための多大な投資を約束しています。これらの動向は、交通当局によるEV充電インフラの積極的な整備によって補完されており、すでに約20か所の充電ステーションが稼働しており、充電ネットワーク拡充のための1,000万米ドルのプロジェクトに向けた韓国企業との協議も進行中です。

通信インフラの拡大とエネルギー貯蔵需要

通信インフラの急速な拡大は、特に信頼性の高い電力バックアップソリューションの重要なニーズを背景に、バッテリー市場の重要な牽引力として台頭しています。現在の状況における注目すべき課題は、通信タワーの50%以上が1日8時間以上の停電を経験するサイトに立地している一方、業界規制ではペナルティを回避するために99.5%の稼働率維持が義務付けられていることです。この運用要件により、信頼性の高いエネルギー貯蔵バッテリーソリューションへの実質的な需要が生まれ、通信事業者は従来のディーゼル発電機からより持続可能なバッテリーベースのバックアップシステムへの移行を進めています。

通信セクターの電力インフラの変革は、持続可能なエネルギーソリューションを推進する規制指令によってさらに加速されています。2020年2月、電気通信省は通信サービスプロバイダーに再生可能エネルギーソリューションとエネルギー効率技術の導入を指示する包括的なガイドラインを発行しました。この規制の推進力は、業界自身の持続可能性目標と相まって、先進的なバッテリー貯蔵システムの採用に向けた強い原動力を生み出しています。このトレンドは、通信事業者が環境コンプライアンス要件を満たしながら運用コストの最適化を図る中で特に重要であり、通信用途における効率性と信頼性の向上を提供するバッテリー技術のイノベーションを推進しています。

都市化と技術採用の拡大

様々なセクターにわたる急速な都市化と技術採用の拡大により、消費者用および産業用アプリケーションの両方において充電式バッテリーソリューションへの堅調な需要が生まれています。オートバイ産業はこのトレンドの典型例であり、2024年1月の登録台数は25,648台に達し、前年同月の数字を上回りました。この成長は特に都市部で顕著であり、ライドシェアアプリの普及により、ダッカなどの主要都市ではバイク保有台数が過去8年間で2倍になり、市内だけで約50万人のバイクオーナーが存在します。

市場はさらに、拡大する中間層とスマート技術の採用増加によって強化されています。これは、定期的なスマートフォン買い替えの増加トレンドや、ポータブル電源ソリューションを必要とするその他の電子機器の普及拡大によって示されています。この変革は特に商業セクターで顕著であり、企業が業務にスマート技術を統合する動きが加速し、信頼性の高い充電式バッテリーソリューションへの追加需要が生まれています。このトレンドは、様々な用途にわたる先進的な太陽光バッテリー技術の採用を促進する税制優遇措置や輸入政策を含む、技術セクターのイノベーションを支援する政府の取り組みによって補完されています。

セグメント分析:バッテリータイプ

バングラデシュバッテリー市場におけるリチウムイオンセグメント

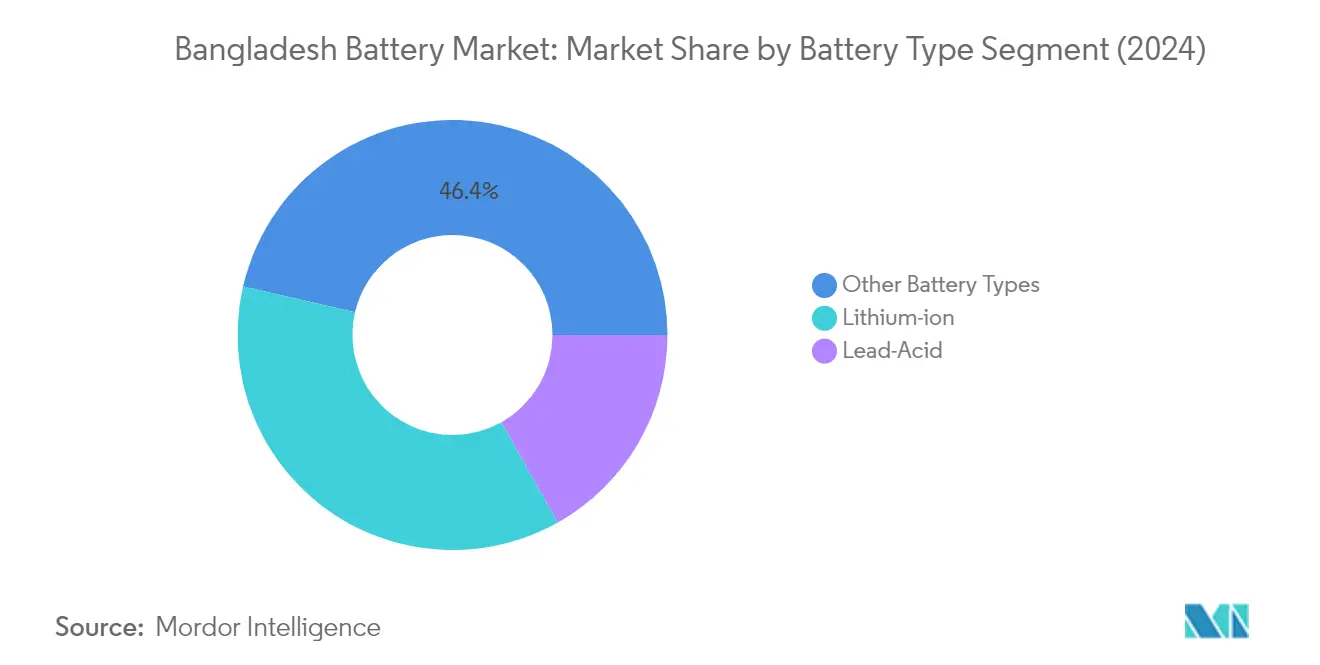

リチウム電池セグメントはバングラデシュのバッテリー市場において支配的な勢力として台頭しており、2024年には市場シェアの約37%を占めています。この重要な市場ポジションは、バングラデシュにおける電気自動車、特に二輪車および三輪車セグメントでの採用増加によって牽引されています。2030年までにCO2換算温室効果ガス排出量を340万トン削減するという政府のコミットメントにより、リチウム電池採用に有利な環境が整っています。ムジブ気候繁栄計画や自動車産業開発政策2021などの各種政策の実施により、セグメントのポジションはさらに強化されています。これらの政策には、EVメーカーおよびアセンブラーへの税制優遇措置、消費者への財政的インセンティブ、登録料の引き下げなどの魅力的なインセンティブが含まれており、自動車セクターにおけるリチウムイオン電池への需要拡大に貢献しています。

バングラデシュバッテリー市場における鉛酸セグメント

鉛酸電池セグメントは、2024年から2029年にかけて約9%のCAGRで堅調な成長が見込まれています。この成長は主に、従来型車両における同セグメントの確立された存在感と、他のバッテリー技術と比較したコスト効率性によって牽引されています。バングラデシュ・ホンダオートバイ製造工場などの取り組みと相まった二輪車・三輪車の生産能力拡大が、鉛酸電池ソリューションへの需要を大幅に押し上げています。セグメントの成長は、オートバイ登録台数の力強い勢いに示される車両保有台数の増加によってさらに支えられています。政府による各種税制優遇措置、輸入政策、イノベーションインセンティブの実施により、特に二輪車産業における鉛酸電池セグメントの成長に有利な環境が整っています。

バッテリータイプ市場における残余セグメント

ニッケル水素電池、ナトリウムイオン電池、フロー電池技術を含むその他のバッテリータイプは、バングラデシュのバッテリー市場において重要な役割を果たしています。これらの技術は特にハイブリッド車において重要であり、トヨタ・アクア、ホンダ・グレース、日産エクストレイルなどの車両がバングラデシュで人気を集めています。このセグメントは、ハイブリッド車への財政的インセンティブと、より長い走行距離や化石燃料への依存度低減などの利点から恩恵を受けています。RANCON Holdings LimitedやProtonなどの企業がバングラデシュでハイブリッド車を発売したことで、これらの代替バッテリー技術の成長がさらに支えられています。これらのバッテリータイプは特定の用途において独自の利点を提供し、バングラデシュのバッテリー市場全体の多様化に貢献しています。

セグメント分析:用途

アジア太平洋バッテリー市場における三輪車セグメント

三輪車セグメントはアジア太平洋バッテリー市場を支配しており、2024年には市場シェアの約56%を占めています。この重要な市場ポジションは主に、EZバイク、ミシュク、電動リキシャを含む電動三輪車の広範な普及によって牽引されており、これらはバングラデシュで300万~400万台が1億1,200万人の日常の主要交通手段として機能しています。約8億7,100万米ドルと評価されるこのセクターは、手頃な交通手段の提供、化石燃料への依存度低減、地域雇用機会の創出において重要な役割を果たしています。イージーバイクの人気は、BDT 10万~15万の低い初期投資コストと、従来の燃料車と比較して大幅に低いメンテナンス・運用コストにより急上昇しています。セグメントの優位性は、2024年4月の最高裁判所の判決により三輪車が高速道路を除くバングラデシュ全土の道路での運行が認められたことで示される最近の規制支援によってさらに強化されています。

アジア太平洋バッテリー市場における二輪車セグメント

二輪車セグメントはアジア太平洋バッテリー市場において最も急成長するセグメントとして台頭しており、2024年から2029年にかけて約8%の成長率が見込まれています。この著しい成長は、ライドシェアアプリの広範な普及と過去8年間でのダッカにおけるバイクオーナーの倍増によって牽引されています。セグメントの成長は、2030年までにEVを生産することを目指し、最長10年間の税制優遇措置、財政的インセンティブ、購入インセンティブ、登録料の引き下げなどの特別インセンティブプログラムを提供する自動車開発政策2021の実施を含む政府の支援的取り組みによってさらに加速されています。この拡大は、2023年11月に約23億BDTの投資でオートバイ製造工場を開設したBangladesh Honda Pvt Ltdに代表される主要メーカーからの多大な投資によっても牽引されています。さらに、2024年4月のEdison Technologies LimitedとTAILG GROUPのパートナーシップやKomakiのバングラデシュへの進出などの新規市場参入者がセグメントの成長をさらに刺激しています。

用途における残余セグメント

乗用車セグメントは市場シェアでは小さいものの、アジア太平洋バッテリー市場において重要な役割を果たしています。このセグメントは、従来型車両と電気自動車の両方の台頭により重要な発展を遂げています。市場では、Fair Technology Limitedがバンガバンドゥ・ハイテクパークに現代自動車製造工場を設立し、Bangladesh Auto Industries Limitedが国内初の電気自動車製造施設を計画するなど、活発な動きが見られます。このセグメントは、2030年までに電気自動車普及率30%を目指す政府の取り組みと、特別登録規定や税制優遇措置を含む各種インセンティブによってさらに支えられており、このセグメントにおけるバッテリー需要の有望な将来を示しています。これらの動向が展開する中、自動車用バッテリーソリューションへの需要の高まりが明らかになっています。

競合ランドスケープ

アジア太平洋バッテリー市場のトップ企業

アジア太平洋バッテリー市場は、Rahimafrooz、Exide Industries Limited、Saif Powertec、Amara Raja、Navana Batteryなどの確立されたプレーヤーによって支配されています。これらの企業は、特に自動車用電池および産業用途向けの鉛酸電池とリチウムイオン電池技術における継続的な製品イノベーションを通じて市場成長を牽引しています。グローバルな技術プロバイダーや地域ディストリビューターとの戦略的コラボレーションにより、市場浸透度と運用効率が向上しています。企業は製造能力の拡大と同時に、環境的に持続可能なバッテリーソリューションの開発にますます注力しています。市場リーダーはまた、特に電気自動車用途向けのバッテリー性能、耐久性、充電能力の向上に向けた研究開発にも投資しています。さらに、これらの企業は競争優位性と市場リーダーシップを維持するために、流通ネットワークとアフターサービス能力の強化にも取り組んでいます。

地域製造大手が市場を支配

アジア太平洋バッテリー市場は、確立されたグローバルコングロマリットと強力な地域プレーヤーが混在しており、バングラデシュおよび周辺地域では地域メーカーが大きな市場シェアを保有しています。市場構造は、原材料調達から流通ネットワークまでバリューチェーンの複数の側面を管理する垂直統合型企業の存在によって特徴付けられています。主要プレーヤーは市場ポジションを強化するために戦略的パートナーシップや合弁事業をますます追求しており、これは中国の自動車企業とAkij GroupやACI Motorsなどのバングラデシュの地域コングロマリットとの最近のコラボレーションに特に顕著です。

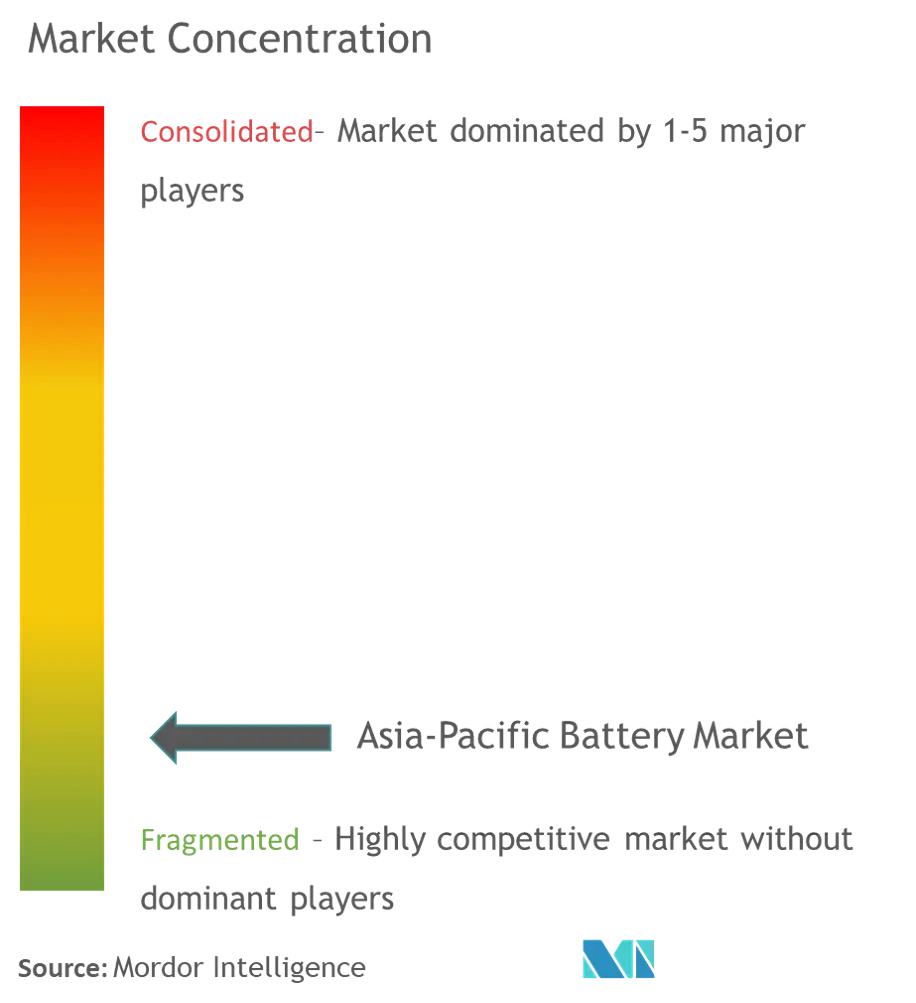

市場は、少数の大手プレーヤーが過半数の市場シェアを支配する一方、多数の中小プレーヤーが特定のセグメントや地域市場で事業を展開するという中程度の集中度を示しています。合併・買収活動は主に、技術能力の獲得、地理的プレゼンスの拡大、流通ネットワークの強化の必要性によって牽引されています。Amara RajaやExide Industriesなどの企業は南アジア市場での拡大戦略を積極的に追求しており、EnerSysやGS Yuasaなどの国際的なプレーヤーは市場プレゼンスを高めるために地域パートナーシップを構築しています。

イノベーションと持続可能性が将来の成長を牽引

アジア太平洋バッテリー市場での成功は、コスト競争力を維持しながらイノベーションを実現する企業の能力にますます依存しています。市場リーダーは、進化する規制要件と変化する消費者の嗜好に対応するため、先進的な製造技術と持続可能な生産プロセスへの投資を行っています。企業はまた、電気自動車や再生可能エネルギー貯蔵バッテリーなどの新興用途向けの特化した産業用バッテリーソリューションの開発にも注力しています。強力な地域製造プレゼンスを確立しながらグローバルな技術パートナーシップを維持する能力が、競争優位性の維持に不可欠となるでしょう。

新規参入者や中小プレーヤーにとっての成功は、強力な流通ネットワークを構築しながらニッチな市場セグメントを特定・開拓する能力にかかっています。市場は、特に成長する電気自動車セグメントにおいて、革新的なファイナンスソリューションとアフターサービスを提供できる企業に大きな機会をもたらしています。地域製造を支援する規制と、よりクリーンな技術を優遇する環境規制が引き続き競争ダイナミクスを形成するでしょう。製品イノベーションとコスト最適化のバランスを効果的に取りながら、サプライヤーと顧客の両方との強固な関係を維持できる企業が、この進化する市場での長期的な成功に向けてより有利なポジションを占めるでしょう。

アジア太平洋バッテリー産業リーダー

BYD Co. Ltd

Duracell Inc.

Panasonic Corporation

GS Yuasa Corporation

Contemporary Amperex Technology Co. Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2022年1月:中国リチウム電池技術は、中国南部の広東省の2都市と、年間生産能力50GWhの新生産施設を建設する2件の契約を締結しました。工場は広州と江門に設置される予定です。

- 2022年1月:BYDとFAWは、中国北東部に年間生産能力45GWhの電気自動車用電池生産施設を計画しています。BYDとFAWの合弁事業であるFAW FinDreams新エネルギー技術が設立され、登録資本金は1億4,000万ユーロです。BYDが合弁事業の51%を保有し、FAWグループが残りを所有しています。

アジア太平洋バッテリー市場レポートの範囲

バッテリーとは、酸化還元反応によって1つまたは2つの電気化学セルを用いて化学エネルギーを電気エネルギーに変換するエネルギー源です。

アジア太平洋バッテリー市場は、タイプ、技術、用途、地域によって区分されています。タイプには一次電池と二次電池が含まれます。技術タイプ別では、市場は鉛酸電池、リチウムイオン電池、その他の技術に区分されています。用途は、自動車用電池(HEV、PHEV、EV)、産業用電池(動力用、定置用(通信、UPS、エネルギー貯蔵システム(ESS))、ポータブル電池(民生用電子機器)、その他の用途で構成されています。本レポートはまた、主要な地域または国にわたるアジア太平洋バッテリー市場の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は設置容量(メガワット)に基づいて算出されています。

| 一次電池 |

| 二次電池 |

| 鉛酸電池 |

| リチウムイオン電池 |

| その他の技術 |

| 自動車用電池(HEV、PHEV、EV) |

| 産業用電池(動力用、定置用(通信、UPS、エネルギー貯蔵システム(ESS)) |

| ポータブル電池(民生用電子機器) |

| その他の用途 |

| インド |

| 中国 |

| 日本 |

| 韓国 |

| アジア太平洋その他 |

| タイプ | 一次電池 |

| 二次電池 | |

| 技術 | 鉛酸電池 |

| リチウムイオン電池 | |

| その他の技術 | |

| 用途 | 自動車用電池(HEV、PHEV、EV) |

| 産業用電池(動力用、定置用(通信、UPS、エネルギー貯蔵システム(ESS)) | |

| ポータブル電池(民生用電子機器) | |

| その他の用途 | |

| 地域 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 |

レポートで回答される主要な質問

アジア太平洋バッテリー市場の現在の規模はどのくらいですか?

アジア太平洋バッテリー市場は予測期間(2025年~2030年)中に16.5%を超えるCAGRを記録する見込みです。

アジア太平洋バッテリー市場の主要プレーヤーは誰ですか?

BYD Co. Ltd、Duracell Inc.、Panasonic Corporation、GS Yuasa Corporation、Contemporary Amperex Technology Co. Limitedがアジア太平洋バッテリー市場で事業を展開する主要企業です。

このアジア太平洋バッテリー市場レポートはどの年をカバーしていますか?

本レポートはアジア太平洋バッテリー市場の過去の市場規模として2021年、2022年、2023年、2024年をカバーしています。また、2025年、2026年、2027年、2028年、2029年、2030年のアジア太平洋バッテリー市場規模の予測も提供しています。

最終更新日: