アジア太平洋ガス検知器市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

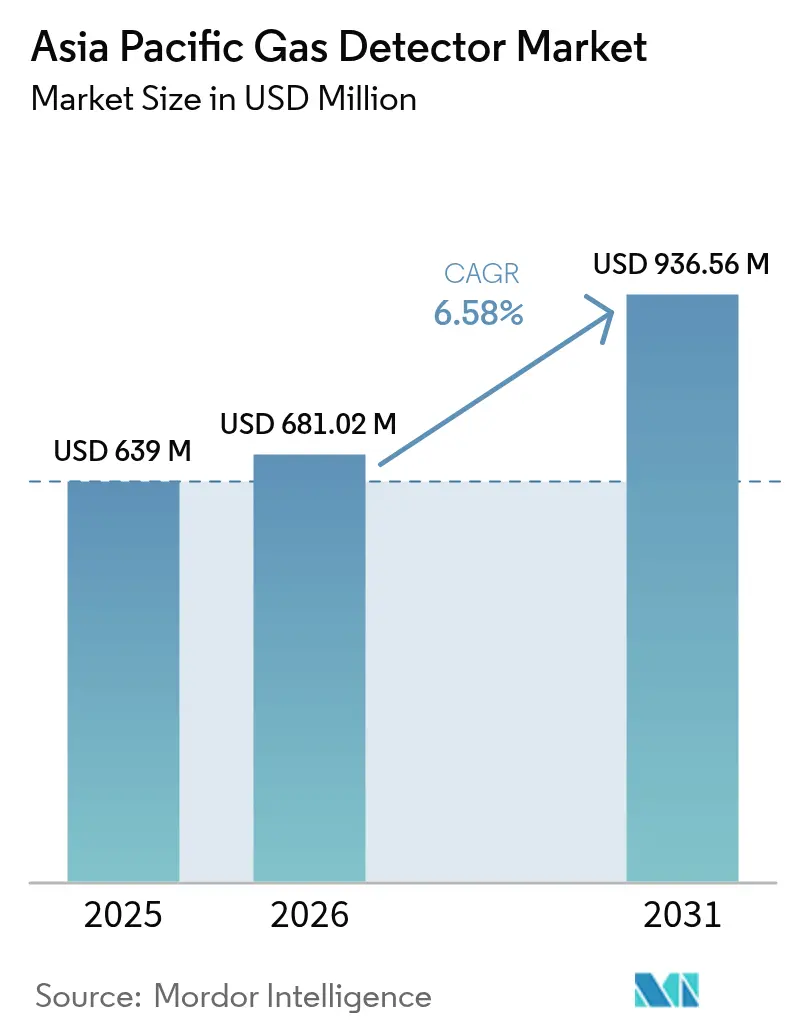

| 基準年の市場規模 (2025) | 639 百万米ドル |

| 市場規模 (2026) | 681.02 百万米ドル |

| 市場規模 (2031) | 936.56 百万米ドル |

| 成長率 (2026 - 2031) | 6.58% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋ガス検知器市場分析

アジア太平洋ガス検知器市場規模は2025年に6億3,900万米ドルと評価され、2026年の6億8,102万米ドルから2031年には9億3,656万米ドルに達すると推定されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は6.58%です。急速な産業化の進展、厳格な職場安全要件、および数十億米ドル規模の石油・ガス・石油化学プロジェクトが、固定式、携帯式、無線式検知プラットフォーム全体にわたる機器更新を継続的に促進しています。中国の圧倒的な産業基盤が地域需要を下支えする一方、インドの製造業拡大およびスマートシティーズ・ミッションが急速な増分成長を牽引しています。有線システムは既存インフラを背景に導入面での優位性を維持していますが、IIoT(産業用モノのインターネット)の普及がブラウンフィールドの後付け改修を容易にし、予知保全アナリティクスを支援することで、無線アーキテクチャが着実にシェアを拡大しています。マレーシアの2022年労働安全衛生改正法から韓国の産業安全衛生法に至る強固な安全規制が最低遵守基準を引き上げており、企業は密閉空間作業全体にわたってマルチガス監視の標準化を推進しています。多国籍大手がクラウド接続、自己校正センサー、AIを活用した診断機能を統合する一方、地域サプライヤーはローカライズされた生産・サービスネットワークを活用してコスト志向プロジェクトを獲得することで、競争の激しさが増しています。

主要レポートのポイント

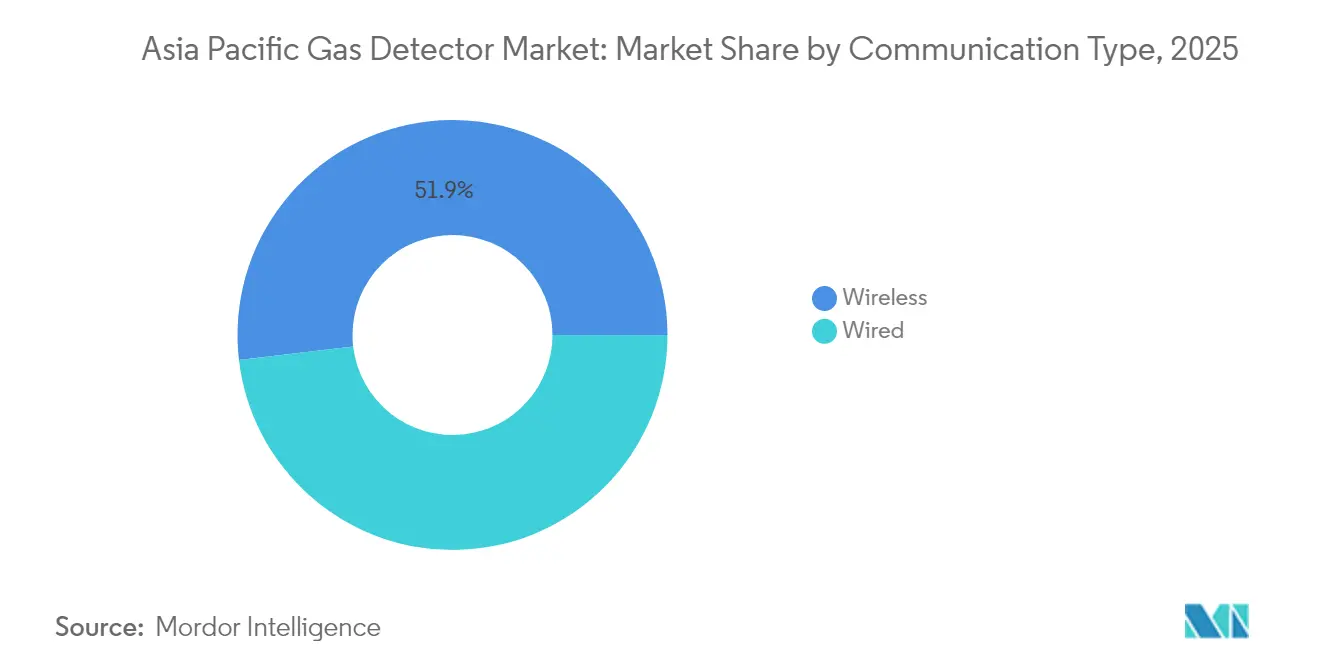

- 通信タイプ別では、有線システムが2025年のアジア太平洋ガス検知器市場シェアの48.15%を占めてリードしており、無線ソリューションは2031年までに年平均成長率(CAGR)8.62%を記録すると予測されています。

- 検知器タイプ別では、固定式設備が2025年のアジア太平洋ガス検知器市場規模の47.75%を占めており、携帯式検知器は2031年までに年平均成長率(CAGR)8.14%で成長すると予測されています。

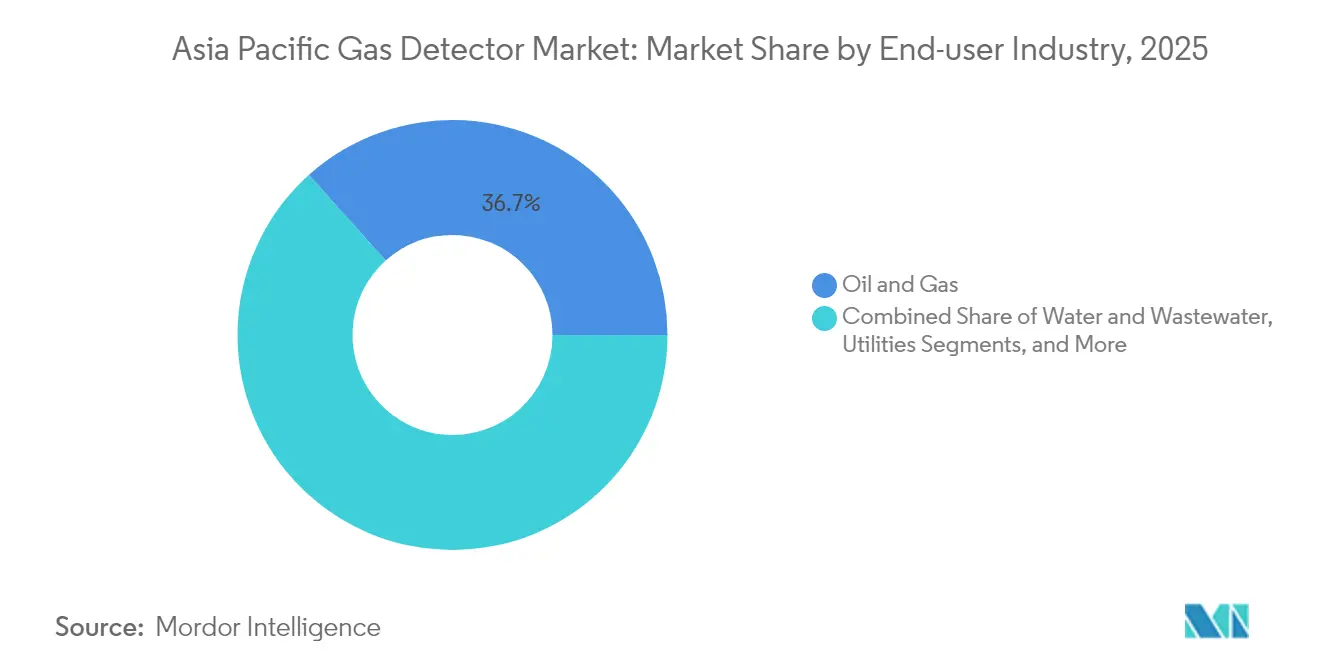

- エンドユーザー産業別では、石油・ガスが2025年のアジア太平洋ガス検知器市場シェアの36.65%を獲得しており、公益事業が最も急成長するアプリケーションとして、見通し期間中に年平均成長率(CAGR)8.29%で拡大しています。

- 地域別では、中国が2025年に地域収益の35.25%を保持していますが、インドは2031年までに年平均成長率(CAGR)8.52%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋ガス検知器市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な 職場安全規制 | +1.8% | 中国、 インド、東南アジア | 中期 (2~4年) |

| 石油・ガスおよび石油化学設備投資の 拡大 | +1.5% | 東南アジア、 インド、中国への波及 | 長期 (4年以上) |

| IIoT対応無線検知の 急速な普及 | +1.2% | 日本、 韓国、オーストラリア;地域内先行導入 | 短期 (2年以内) |

| スマートシティーの 大気品質規制 | +0.9% | アジア太平洋の 主要都市圏 | 中期 (2~4年) |

| 水素経済 パイロット(H₂センサー) | +0.7% | 日本、 韓国、オーストラリア | 長期 (4年以上) |

| 中国 GB/T-2025メタン漏洩規制 | +0.6% | 中国全国; 地域基準への影響 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

アジア太平洋重工業全体にわたる厳格な職場安全規制

各国当局は労働安全法規を継続的に強化しており、製造業者、精製業者、および公益事業者は密閉空間および危険プロセス区域全体に認定マルチガスモニターを設置することを義務付けられています。マレーシアの2022年労働安全衛生改正法は、すべての雇用主に安全コーディネーターの任命および大気監視実施の文書化を義務付けており、化学品およびパーム油加工クラスター全体において固定式検知器の普及を促進しています。[1]出典:マレーシア製造業者連盟、「安全をめぐる企業の苦境」、fmm.org.myオーストラリアは密閉空間への立入りに際してAS/NZS規格に基づく本質安全型計器の使用を義務付けており、韓国は作業現場において5ガス計測(O₂、CO、爆発下限界、H₂S、CO₂)を義務付け、携帯式マルチガス検知器への需要を標準化しています。[2]出典:Safegas Korea、「MicMeta-5C 5ガス計測義務」、safegaskorea.kr企業の調和が乗数効果をもたらしており、多国籍企業はベトナムおよびインドネシアの衛星施設に社内安全プロトコルを移転し、サプライチェーン全体にわたってネットワーク化されたガス検知プラットフォームの統一調達を推進しています。その結果、ベースラインセンサー仕様における構造的な向上、より速い応答時間、より広い動作範囲、および差別化された技術プロバイダーに有利なデジタル校正記録がもたらされています。

新興アジア太平洋経済圏における石油・ガスおよび石油化学プロジェクトの拡大

東南アジアの石油化学開発は、検知装置に対する地域最大の設備投資触媒を供給しています。マレーシアの35億米ドル規模のペンゲラン・エネルギー・コンプレックスやインドネシアの555キロメートルのドゥマイ~スンガイ・マンケイ送ガスパイプラインといったプロジェクトは、揮発性有機化合物、メタン、およびH₂Sの継続的監視を組み込んでおり、固定センサーアレイへの持続的な需要を創出しています。タイのPTTEPは5年間で212億米ドルを上流ガスおよびLNGに配分し、防爆型検知器に対する沖合プラットフォーム需要を増大させている一方、ベトナムのロンソン・コンプレックスは漏洩破断前検知アーキテクチャを必要とする低温エタンタンクを追加しています。統合精製・石油化学ハブおよび深海ガス田へのシフトにより危険の複雑性が高まり、継続的な自己診断機能を備えたネットワーク型赤外線、超音波、およびレーザーベース検知器の採用が加速しています。

IIoT対応無線ガス検知プラットフォームの急速な普及

産業用モノのインターネット(IIoT)の統合は、ケーブル配線を不要にし、資産状態アナリティクスを可能にし、分散サイト全体にわたるリアルタイムアラートを促進することで、安全管理者にとってのコスト・ベネフィット計算を一変させています。MSA SafetyのALTAIR io 4は、CAT-M LTE接続と「共有アラート」を組み合わせ、チームメンバーがアラームを作動させた際に付近の作業者に即時通知します。EmersonのRosemount 928ワイヤレスモニターはWirelessHARTを活用してプラント・ヒストリアンへの診断データをストリーミングし、ツール不要のセンサー交換によりメンテナンスのダウンタイムを削減します。[3]出典:Emerson Electric Co.、「発電におけるガス検知」、emerson.comIndustrial ScientificのiNet Control+などのクラウドベースのダッシュボードは、フリートデータを集約し、コンプライアンス記録を自動化し、センサーの使用寿命終了を予測することで、校正コストを削減します。無線システムは、センサー単価が高いにもかかわらず、ブラウンフィールドの石油化学サイト、上流ウェルパッド、および一時的なターンアラウンドプロジェクトに浸透しています。

IoT連携検知器への需要を高めるスマートシティーの大気品質規制

都市開発プログラムはスマートシティープラットフォームの中核に環境監視を組み込み、重工業を超えてガス検知の用途を拡大しています。インドの100都市スマートシティーズ・ミッションは、産業排出、固形廃棄物分解ガス、および飲料水臭気物質を追跡する統合指令・制御センターに資金を提供しています。[4]出典:IEEE スマートシティーズ、「インドのスマートシティー・ミッション」、smartcities.ieee.org中国のGB 50325-2020は新規民間建築物においてホルムアルデヒド、キシレン、ベンゼン、およびラドンの検査を義務付けており、居住環境健康基準に認定されたマルチパラメーターセンサーへの調達を誘導しています。市営ガス事業者は内蔵型漏洩検知機能を備えたスマートメーターを導入しており、バングラデシュのアジア開発銀行支援設置プログラムの下で資金調達された65万台のプリペイドユニットなどがその例です。広州のガス管理条例は、QRコードを用いたシリンダー追跡と集中型クラウドダッシュボードを組み合わせており、都市規制当局がIoTネットワークを公共安全監視に活用する先例を示しています。[5]出典:広州市司法局、「広州市ガス管理措置」、sfj.gz.gov.cnこれらの取り組みにより、GISダッシュボードに連携された携帯式、壁掛け式、およびメッシュセンサーノードにわたって増分需要が分散しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先進固定式システムに対する 高い初期設備投資 | -1.1% | 東南アジアおよびインドの 中小企業が多い市場 | 中期 (2~4年) |

| 中小企業製造業者における パンデミック後の予算圧縮 | -0.8% | タイ、 ベトナム、およびマレーシアは製造拠点 | 短期 (2年以内) |

| 認定校正技術者の 不足 | -0.6% | ベトナム、 インドネシア、東南アジア広域 | 中期 (2~4年) |

| 関税に起因する センサーモジュールのコスト変動 | -0.4% | 中国の サプライチェーンとアジア太平洋への波及 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

先進固定式検知システムに対する高い初期設備投資

価格感応度は中小製造業者にとって引き続き主要な採用障壁となっています。冗長ループを備えたネットワーク型赤外線検知器の設置は、特にマレーシアでコーディネーター1人当たりMYR 500~900のコンプライアンス研修費用がすでに安全予算を圧迫している場合、年間安全予算の数倍に上ることがあります。地域サプライヤーが実現するハードウェアコストの削減は、統合費用、校正ガス費用、およびクラウドサブスクリプション料金によって部分的に相殺され、回収期間が長期化しています。多国間信用供与制度は存在するものの、中小企業の間での認知度は限られており、タイの自動車サプライチェーンやベトナムのアパレルクラスターにおける大規模展開を遅らせています。ベンダーはハードウェア、校正、およびソフトウェアを月次の営業費用にまとめたサブスクリプション型「ガス検知サービスとしての提供」モデルで対応していますが、サービスモデルのコンプライアンス証明書に対する規制上の受容性は管轄区域によって異なり、規模拡大を制約しています。

中小企業製造業者におけるパンデミック後の予算圧縮

パンデミック期に生じた流動性ストレスの長引く影響により、中小企業は安全システムのアップグレードよりもコア生産投資を優先せざるを得ない状況に追い込まれています。アジア開発銀行の2024年調査によると、基準の施行が強化されているにもかかわらず、運転資本融資は安全インフラよりも輸出信用枠に偏っています。その結果、多くの染色工場や家具工房は校正間隔を延長したり、総合的なマルチガスネットワークではなく単一ガスのスポットチェッカーに頼ったりしており、事故リスクを高めています。マレーシアとインドネシアの施行機関はハイリスクセクターを対象にコンプライアンス調査を実施していますが、補助金による検知器調達などの財政的救済策は初期パイロット段階にとどまっています。マクロ経済の回復が利益率を広げるまで、中小企業における販売台数の成長は地域全体のトップライン拡大に遅れをとるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

通信タイプ別:有線優位の中での無線の台頭

有線アーキテクチャは2025年にアジア太平洋ガス検知器市場シェアの48.15%を維持しています。これは主に、プロセス産業がすでに本質的なアナログおよびデジタルケーブル配線を保有しており、故障モード・影響解析が生命に関わるアラームに対する冗長有線ループを支持しているためです。しかし無線は、バッテリー駆動ノードが設置作業コストを大幅に削減することで、ブラウンフィールド施設における大きなコスト要素を解消し、2031年までに年平均成長率(CAGR)8.62%で複利成長すると予測されています。LTE-MおよびNB-IoTモジュールとオーバー・ザ・エア・ファームウェアアップデートを組み合わせることで大規模な資産管理サイクルが簡素化され、WirelessHARTメッシュは連続プロセスにおける決定論的要件を満たします。韓国の造船所でのフィールドトライアルにより、無線検知器が導入時間を60%短縮し、ケーブルトレイの改修作業を不要にすることが確認されています。

携帯式デバイスはBLEビーコンとクラウドゲートウェイをますます内蔵し、携帯性とフリート全体の可視性を融合させています。固定・無線ハイブリッドが登場しており、ATEX定格の電力線が検知器に給電しつつ、信号のバックホールは2.4 GHzメッシュ経由で行われ、回転機械や危険区域にわたる銅ケーブル配線を回避しています。日本とオーストラリアにおける通信事業者パートナーシップにより、バンドルSIMデータプランが利用可能となり、エンドユーザーの継続的な接続コストが削減されています。これらの構造的優位性を踏まえると、無線は有線シェアを侵食する態勢にありますが、レガシーシステムの慣性と企業資格審査サイクルを考慮すると、少なくとも2027年まで有線優位が続くと見込まれます。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

検知器タイプ別:携帯式の成長の中での固定式システムのリード

固定式システムは2025年にアジア太平洋ガス検知器市場規模の47.75%を占めており、これは精製所、LNG端末、および発電所における継続的監視の義務化を背景としています。0~100%爆発下限界炭化水素測定用に設定された赤外線ポイント検知器がプロセス区域の標準として残る一方、開放光路レーザーが周辺フェンスラインを保護しています。しかしながら携帯式検知器は、韓国およびオーストラリアの密閉空間規則における規制上の5ガス計測基準および保守ターンアラウンド時の柔軟性確保の必要性に支えられ、最速の年平均成長率(CAGR)8.14%での成長が見込まれています。バッテリー駆動時間が25時間を超え、センサー交換がツール不要となる中、携帯式デバイスのアジア太平洋ガス検知器市場シェアは順調に拡大しています。

技術的な小型化により、100グラム未満の手のひらサイズの筐体内に4ガス機能が実現し、作業者のコンプライアンスが向上しています。校正不要の使い捨て単一ガスユニットは中小企業のエントリーレベルニーズを満たす一方、マルチガスモデルは転倒警報およびGPSビーコンを統合しています。可搬式検知器はプラントの試運転や配管ホットワーク中のギャップを埋め、中央指令への無線バックホールを備えたスタンドアロンノードとして機能します。この結果生まれる製品の階層化により、サプライヤーは価格、仕様、およびサービスバンドル別にポートフォリオをセグメント化し、ユーザー層全体にわたる収益獲得を最大化できます。

エンドユーザー産業別:石油・ガスのリードシップと公益事業のサージ

石油・ガス事業は2025年にアジア太平洋ガス検知器市場収益の36.65%を生み出しており、これは厳格なプロセス安全規制とベンゼン、H₂S、および可燃性ガスにまたがる危険スペクトルを反映しています。マレーシア、タイ、およびオーストラリアの上流・中流プロジェクトは、三重冗長固定検知器に加えて火炎検知および超音波検知を継続的に指定しており、高い平均販売価格を維持しています。一方、発電および配管ガス配給ネットワークをカバーする公益事業セグメントは、日本と韓国にわたる水力発電改修、石炭からガスへの転換プロジェクト、および水素混焼パイロットに牽引され、年平均成長率(CAGR)8.29%で成長すると予測されています。

化学品および石油化学ユーザーは触媒交換と原料多様化に伴う安定したセンサー交換需要を維持しています。水・廃水事業者は消化槽における嫌気性危険を防止するための溶存ガス監視を強化する一方、金属鉱山事業者はニュー・サウス・ウェールズ州鉱山設計登録要件に準拠するためメタンおよび酸素モニターに投資しています。競合上の含意は、産業固有のガスプロファイルに合わせた赤外線、電気化学式、および光イオン化式を含む、より幅広い検知器タイプの組み合わせです。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

中国は2025年にアジア太平洋ガス検知器市場シェアの35.25%を獲得しており、広大な産業クラスターおよびGB 50325-2020などの厳格な基準から恩恵を受けています。同基準は新規民間建築物におけるマルチパラメーター大気品質検査を規定しています。GB/T-2025に基づく進行中の市営配管アップグレードにより数千の継続的監視ノードが追加され、広州の市条例はQRコード付きLPGシリンダー追跡とリアルタイム漏洩アラートを義務付けています。国内サプライヤーは国内認証を活用して中小企業セグメントに浸透する一方、輸出指向工場は多国籍企業基準を満たすためにグローバルブランドの検知器を調達しています。

最も急成長する地域として年平均成長率(CAGR)8.52%を記録するインドは、100スマートシティー導入、インド製造推進政策(Make in India)の製造インセンティブ、および段階的な職場安全規則を通じて需要を喚起しています。市営固形廃棄物処理および水処理のPPP契約内へのガス検知の統合が用途の範囲を拡大しています。水素ブレンド対応ガスタービンを採用する発電プロジェクトがH₂部分放電モニターを必要とするにつれ、採用がさらに加速しています。

日本と韓国は水素経済パイロットと厳格な密閉空間規制を通じて中一桁台の安定した成長を維持しています。日本の経済産業省は液体水素実証航海を支援しており、船上のH₂専用検知器に対する船級協会承認を義務付けています。オーストラリアとニュージーランドは採掘安全および精製所改修に支えられた安定した需要をもたらしており、LNG輸出端末では開放光路赤外線および超音波検知器が主流となっています。東南アジア(インドネシア、マレーシア、タイ、ベトナム)は、2,200億米ドル相当のガスおよび石油化学プロジェクトパイプラインを背景に、それぞれ広範な検知器ネットワークを指定しており、地域最大のグリーンフィールド機会を集合的に代表しています。

規制環境

アジア太平洋地域全体で、国内の労働安全規則と国際的な防爆エリア認証制度の組み合わせを通じて、ガス検知器の仕様と調達が厳格化されている。中国では、有毒ガスおよび可燃性ガス検知に関連するGB/GB/T規格の一連の更新と展開が進んでおり、2025年6月に施行されたGB 12358-2024(職場のガス検知・警報機器に関する一般技術要件)、2025年11月に施行されたGB/T 45524-2025(公共安全分野の可燃性/爆発性ガス検知・警報装置)、2026年5月に施行されるGB/T 46692.1-2025(職場大気中の有毒ガス検知器の性能要件)が含まれる。2026年4月、中国は危険化学品職場における可燃性ガス検知・警報システムを対象とするGB/T 47438.3-2026を発行し、2027年5月に施行が予定されており、化学品現場での導入に関するシステムレベルの要件を強化している。

国境を越える産業プロジェクトや多国籍事業者にとって、コンプライアンスは通常、防爆機器についてはIECEx(IEC 60079シリーズ)に基づいており、現地の認証体制が施行と適合性評価を支えている。オーストラリアでは、TestSafe NSWなどの州機関を通じて防爆雰囲気に関するコンプライアンス経路が参照されており、危険区域での使用に関してIECEx/ANZExの要件に対して機器の試験・認証を行っている。インドもまた、排出関連測定機器に関するデジタル完全性要件を強化している。2026年6月、道路交通・高速道路省はAIS-137(第8部)の改正第1号を発行し、国立情報学センターのサーバーへの送信前に汚染試験データの暗号署名を義務付けた。これは、コネクテッドセンシングおよびモニタリングエコシステムに影響を与える、追跡可能で改ざん耐性のあるコンプライアンスデータフローへのより広範な移行を強化するものである。

バリューチェーン分析

アジア太平洋のガス検知器バリューチェーンは、センサー材料・部品(電気化学セル、触媒ビーズ、IR光源/検出器、MEMS素子)、モジュール・機器製造(固定式・携帯式検知器、コントローラー、ゲートウェイ)、認証・校正インフラ、そして下流のシステム統合・ライフサイクルサービスにまで及ぶ。上流の供給は、防爆エリアおよび性能規格(IECExおよび国内のGB/GB/T要件を含む)によって形作られ、これが設計検証、型式試験、文書化を推進する一方、中流の製造は、コスト重視の顧客向けの大量生産の国内製品から、石油・ガス、化学、公共事業、鉱業の利用者向けの高級な認証済みプラットフォームまで幅広い。

中国は、地域の製造能力と国内プロジェクトの遂行を支える基盤となっており、統合された生産・サービス拠点を持つ現地サプライヤーがこれを支えている。例えば、Chengdu Action Electronics Joint-Stock Co., Ltd.は、PetroChina、Sinopec、CNOOCへの主要なガス警報機器メーカー・サプライヤーとして位置付けられ、自動化されたSMT/DIP生産ラインと大規模な生産能力を有し、産業クラスターや自治体ガス網プログラムへの迅速な供給を支えている。地域企業もまた、研究開発、製造、販売、アフターサポートを組み合わせた統合モデルを運営しており、Tianjin U-Tai Technology Development Co., Ltd.はマレーシア拠点を通じて東南アジアでの活動を調整している例が見られる。下流では、流通業者やインテグレーターが検知器をコントローラー、WirelessHART/LTE接続、試運転、定期的なバンプテストと校正ガスの物流、さらにはフリート管理やコンプライアンス記録のためのソフトウェアサブスクリプションと組み合わせている。この体制において、サービスネットワークの深さと技術者の対応能力が、最終利用者の総所有コストを左右している。

競合状況

地域の競合環境は中程度に細分化されています。Honeywell、MSA Safety、およびDraegerwerkは、グローバル認証、垂直統合されたセンサー技術、および包括的なサービス拠点を通じてプレミアムポジションを確立しています。Honeywellの2025年のNorcross Safety Products買収はPPEパートナーシップを拡大し、精製所ターンアラウンドにおける検知器・呼吸保護具バンドルテンダーを可能にしています。MSAの地域組立パートナーシップはリードタイムを短縮し、輸入関税を回避しており、インドとサウジアラビアにおける決定的な競争優位となっています。Industrial Scientificは、コンプライアンス記録を自動化しセンサーの使用寿命終了を予測するiNet SaaS(サービスとしてのソフトウェア)プラットフォームにより差別化を図り、フリート運営者の総所有コストを低減しています。

地域メーカーのHanwei Electronics、New Cosmos Electric、およびRiken Keikiは、国内校正ガスと互換性のあるコスト最適化された検知器を提供することで中小企業のシェアを獲得しています。同社の機動力のあるエンジニアリングサイクルにより、地域言語向けファームウェアおよび国家基準に連動したアラーム設定値の迅速なローカライズが可能です。技術競争は自己校正センサー、長寿命Li-SOCl₂バッテリー、および本質安全型ブルートゥースゲートウェイを中心に展開されています。水素用途の拡大に伴い、コンポーネントサプライヤーは爆発下限界0.4%未満の検知閾値を持つパラジウム合金触媒センサーの認証取得を競っており、H₂専門の新規参入者にニッチ市場を開いています。

戦略的な動きはますますハードウェアとデジタルエコシステムを連携させています。DraegerのINARAデジタル安全ガードはウェアラブルビーコンを通じてマルチサイト監視を拡張し、TeledyneはメタンQuant分析アナリティクスを備えた光学ガスイメージングを統合して逃散排出報告に対応しています。市場参入障壁は中程度にとどまっています。認証コストとサービスネットワーク投資が日和見的な参入者を抑止する一方、インドネシアとインドにおける地域組立規則が国内サプライヤーの台頭を促し、低中間層セグメントにおける価格競争を激化させています。

アジア太平洋ガス検知器産業リーダー

Honeywell Analytics Inc.

Drägerwerk AG & Co. KGaA

MSA Safety Incorporated

Teledyne Gas & Flame Detection

Industrial Scientific Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

一つの機会は、ガス検知を単独のハードウェアから、複数拠点での携帯式・固定式デバイスのデータ、警報履歴、監査記録を統合するコネクテッド安全・コンプライアンスシステムへと移行させることである。2026年の製品・プロジェクト動向はこの方向性を示している。Honeywellは、携帯型ガス検知器の状態とこれまでの警報イベントをリアルタイムで可視化するために、Safety Suite 2.0の機能を拡張し、大規模なフリートと頻繁なコンプライアンス確認を管理する公共事業者や化学品事業者との整合性を高めた。MSA Safetyもまた、太平洋・アジア地域向けの接続インフラ(MSA Gridを備えたFieldServer ProtoNode Gateway)を導入し、既存の固定式ガス・火災検知器を遠隔でモニタリングし、中央で可視化できるようにした。これは、配線や手動巡回が制約となるブラウンフィールドのアップグレードを支援するものである。

石油・ガス以外では、ガス検知が法定安全規制や施設運営に結び付く都市部・商業産業環境において、空白地帯が拡大している。アンモニアを使用する冷凍・コールドチェーン施設はこの一例である。2026年4月、Geronikはシンガポールの産業用冷蔵施設にイオン式アンモニアガス検知器を導入し、労働安全衛生法への準拠を支援するために既存の監視インフラに統合した。同時に、中国は2025〜2026年に相次いで実施されるGB/GB/T規格と、2026年に発行され後日施行予定の危険化学品職場システム規格を通じて、職場における有毒・可燃性ガス検知の技術基準を厳格化している。これにより、複数管轄区域での事業運営に向けた危険区域認証(IECEx/ANZEx)との整合性を維持しながら、より新しい性能・システム要件を満たす必要がある既設ベースのアップグレードサイクルが生まれている。

最近の業界動向

- 2026年6月:Honeywellは産業用ソフトウェアSafety Suite 2.0の機能強化版を発表し、安全管理責任者がコンプライアンスを追跡し、デバイス在庫を管理し、携帯型ガス検知器からの過去の警報イベントをほぼリアルタイムで確認できるツールを追加した。この更新により、Honeywellは検知器フリートを公共事業や化学品事業全体で集中的な安全ワークフローに結び付けることで、ソフトウェア主導の差別化を強化している。

- 2026年3月:Honeywellは、メタン、プロパン、ブタンなどの可燃性ガスを検知するために固定式・携帯式ガス検知器への組み込みを目的とした4シリーズNDIR炭化水素ガスセンサーを発表し、環境による劣化への耐性を向上させた。このセンサーレベルの強化は、より長い保守間隔と過酷な産業環境でのより一貫した現場性能を支え、検知器OEMおよび最終利用者のライフサイクルコストを削減できる可能性がある。

- 2025年9月:MSA Safetyは太平洋・アジア地域でFieldServer ProtoNode Gatewayを発表し、固定式ガス・火災検知器の設置に対してMSA Gridを介したクラウドベースの遠隔監視とデータ可視化を可能にした。これにより、完全な検知器の交換プログラムを必要とせずに、接続性と集中的な監視を追加することで、既設の有線システムのアップグレード可能な対象範囲が拡大する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、アジア太平洋全域でのガス検知器の販売から得られる収益を対象とし、固定式・携帯式デバイス、および安全モニタリングのために危険または可燃性ガスを検知するために使用される関連通信機能を含む。

対象外の範囲:この市場規模には、主に工程計測に使用される単独のガス分析装置は含まれず、また検知器の販売にバンドルされていない設置のみのサービスも含まれない。

セグメンテーション概要

- 通信タイプ別

- 有線

- 無線

- 検知器タイプ別

- 固定式

- 電気化学式

- 半導体式

- 光イオン化式

- 触媒燃焼式

- 赤外線式

- MEMS(微小電気機械システム)式

- 携帯式および可搬式

- マルチガス

- 単一ガス

- 固定式

- エンドユーザー産業別

- 石油・ガス

- 化学品・石油化学品

- 水・廃水

- 金属・鉱業

- 公益事業

- その他のエンドユーザー産業

- 国別

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- オーストラリアおよびニュージーランド

- その他のアジア太平洋地域

データソース、市場規模算定、および検証

デスクリサーチ

市場の境界を設定し、初期需要像を構築するために、まず地域全体の産業活動や安全上のニーズを記述する公開資料から着手する。これには通常、安全・労働力に関する状況を示す国際労働機関(ILO)、中国、日本、インド、韓国、オーストラリアの産業指標に関する各国統計局、そして検知機器に関連する輸出入パターンを示すUN Comtradeなどの貿易データポータルが含まれる。また、検知器の性能要件がこれらの基準に従うことが多いため、ISOやIECなどの規格・指針団体も参照する。

次に、年次報告書、規制当局への提出資料、投資家向け説明資料など、公開されているサプライヤー情報を用いてモデルの基盤を固める。これらの資料は、製品構成の変化や地域展開の把握に役立つ。企業規模や特許活動に関して追加の裏付けが必要な場合は、企業財務・インテリジェンス、ニュース・財務、特許データベースの有料サブスクリプションを利用し、範囲の定義を変えることなく、規模の小さい非公開企業の情報の欠落を補う。ここに挙げたデスクソースは網羅的なものではなく、データ収集、検証、明確化のために他の公開資料やデータベースも使用した。

一次インタビューおよび調査

次に、専門家インタビューと構造化調査を通じて、バリューチェーン全体で仮定を検証する。これには製造業者、流通業者、システムインテグレーター、および石油・ガス、化学、鉱業、製造業などの業界の大手最終利用者が含まれる。この情報は、固定式と携帯式検知器の採用パターン、一般的な更新サイクル、そしてアジア太平洋主要国のプロジェクトにおける通信機能の指定方法を確認するために使用される。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:38% | 経営幹部:15% | |

| ミドルティア:45% | 部門/事業リーダー:28% | |

| 中小プレーヤー:17% | マネージャー:57% |

市場規模算定と予測

基本的な規模算定は、産業出力や施設活動を実際のガス検知需要プールに変換し、地域全体の導入水準と更新需要によってフィルタリングするトップダウン方式で構築される。総計を現実的なものにするため、検知器タイプ別の出荷量代替指標としてのサンプルASP(平均販売価格)や、年間受注ペースに関するチャネル対話など、選択的なボトムアップ方式の確認によって結果を裏付ける。

この市場で最も重要な入力要素には、プロセス産業における固定式安全システムの既設ベース、新規・既存プロジェクトの進行速度、携帯式検知器の更新頻度、検知器クラス別の観測価格帯、および新規案件におけるコネクテッド通信機能の普及率が含まれる。現地サプライヤーの収益が開示されていない場合、同業比率、流通業者のカバレッジ確認、その後インタビューで検証される国別加重を用いて補完する。

予測には、産業拡大、安全投資の優先度、プロジェクトサイクルに成長を結び付けるベースケースを用いたシナリオ分析を行い、その後、専門家が今後数年間の価格設定や更新タイミングの動向をどう予想するかに基づいて妥当性を確認する。より高リスクの最終利用産業での採用の加速や、資本支出の停滞期における更新サイクルの遅延など、予想される変化が確認された場合は予測を調整する。

データ検証と更新サイクル

数値を確定する前に、貿易フローの方向性、サプライヤーの地域別開示情報、施設タイプ別の想定検知器支出など、独立した複数の指標を用いて結果を三角測量し、異常な急変を検出のためにフラグ付けする。国別の傾向が安全活動やプロジェクトの時期と一致しない場合は、前提を再確認し、変化が実際のものかモデル上の誤差かを確認するために回答者に再度連絡することがある。

単位のロジック、通貨換算のタイミング、年ごとの変動がモデル全体で一貫するように、複数段階のアナリストレビューが行われる。レポートは年次で更新され、大規模なプロジェクトの遅延、主要な規制措置、注目される価格変動など、需要予測に重大な影響を与える事象が発生した場合には中間更新が行われる。納品直前には最新の見直しが完了し、クライアントには入手可能な最新の見解が提供される。

Mordor Intelligenceのアジア太平洋ガス検知器市場規模と他の公開推定値の比較

アジア太平洋のガス検知器に関する公開市場価値は、製品の境界が常に同一ではないこと、そしてアナリストが数量や平均販売価格を推定する方法が異なることから、差異が生じる可能性がある。タイミングの選択も重要であり、一部の調査は基準年を、他は現在の年を引用し、通貨換算の日付も常に一致しているわけではない。

検知機器の貿易パターン、サプライヤーの地域別収益分配、および高リスク産業からのプロジェクト主導の需要指標が、推定値を確固たるものにするための検証根拠として使用される。これらの検証は、Mordor Intelligenceが公表した2026年の値に対して適用されている。最大の差異は通常、住宅用ガス漏れ検知器が含まれるかどうか、そしてより広範なガス検知システムや設置サービスが市場の一部として計上されるかどうかによって生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上の限界 |

|---|---|---|

| Mordor Intelligence | USD 681.02 M (2026) | |

| 業界誌B | USD 1647.00 M (2024) | ガス漏れ検知器という枠組みと古い予測期間を用いており、より広範な安全関連購買を取り込む可能性があり、産業環境における検知器単独の収益との整合性が低くなる場合がある。 |

| 業界ニュースレターA | USD 2100.00 M (2026) | 住宅・商業用漏れ検知を含み、コネクテッドシステムを統合カテゴリーとして扱うことが多く、これにより計上される価値が検知器単体の収益を超えて拡大する可能性がある。 |

この表は、特に住宅用漏れ検知やバンドルされたシステム構成部品が産業用検知器の販売に上乗せされる場合、その差異が主に対象範囲によって説明されることを示している。総計を観測可能な需要指標に結び付け、その後インタビューで価格および更新に関する前提を検証することで、追跡可能で毎年再現可能な数値が得られる。

レポートにおける主要な質問への回答

アジア太平洋ガス検知器市場の現在の価値は?

本市場は2026年に6億8,102万米ドルと評価され、2031年までに9億3,656万米ドルに達すると予測されています。

アジア太平洋において最も急成長している検知器タイプは?

携帯式マルチガス検知器は、密閉空間安全プロトコルの強化を背景に、予測期間(2026年~2031年)中に年平均成長率(CAGR)8.14%で成長しています。

無線ガス検知器が普及している理由は?

無線システムは設置作業コストを削減し、IIoTアナリティクスを可能にし、予知保全を支援することで、予測期間(2026年~2031年)中に年平均成長率(CAGR)8.62%を牽引しています。

アジア太平洋においてガス検知器の需要をリードしている国は?

中国は2025年に35.25%の最大シェアを保持しており、これは包括的な産業および市営安全規制によるものです。

公益事業セクターにおける検知器需要を牽引しているものは?

発電容量の拡大と水素混焼パイロットが、公益事業者にH₂および可燃性ガスの統合監視を採用させています。

最終更新日: