アジア太平洋データセンター市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

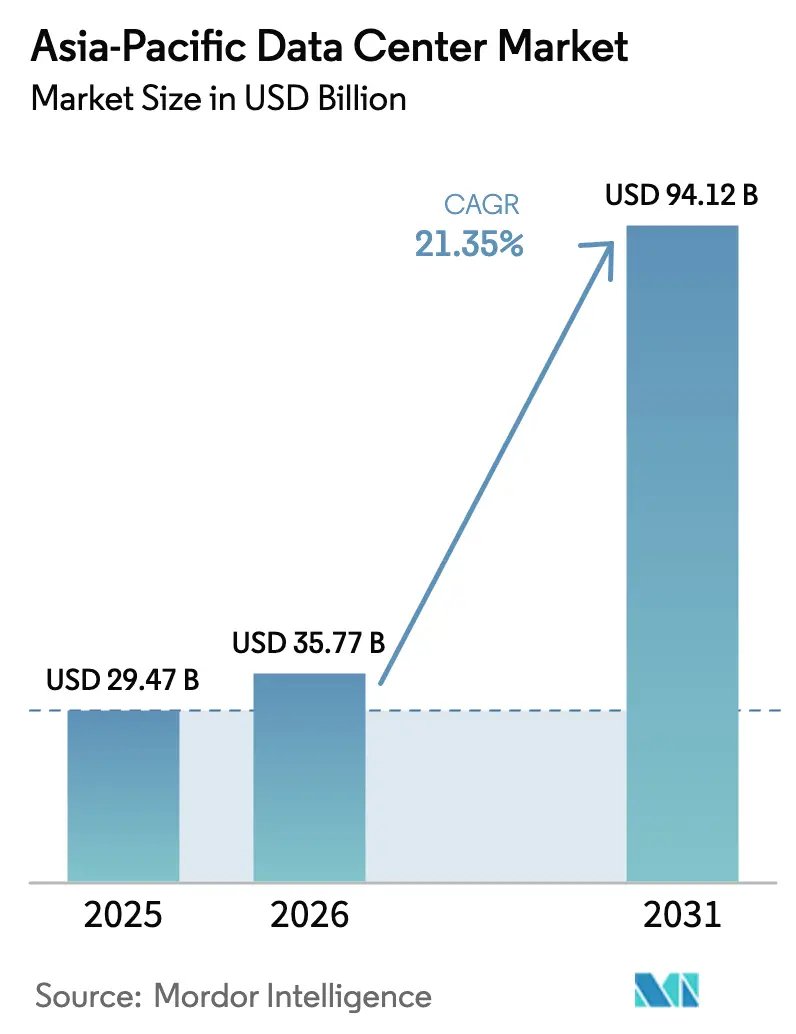

| 基準年の市場規模 (2025) | 29.47 十億米ドル |

| 市場規模 (2026) | 35.77 十億米ドル |

| 市場規模 (2031) | 94.12 十億米ドル |

| 成長率 (2026 - 2031) | 21.35% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋データセンター市場分析

アジア太平洋データセンター市場規模は2026年にUSD 357.7億と推定され、2025年のUSD 294.7億から成長し、2031年にはUSD 941.2億に達する見込みで、2026年〜2031年にかけてCAGR 21.35%で成長しています。導入済み設備容量の観点では、市場は2025年の2万9,310メガワットから2030年には6万3,110メガワットに成長し、予測期間(2025年〜2030年)中のCAGRは16.57%となる見込みです。市場セグメントのシェアおよび推定値はMW単位で算出・報告されています。5Gの急速な展開、AI/MLワークロードの急増、およびデータ主権規制により、わずか5年間で容量が倍増しており、アジア太平洋データセンター市場は世界で最も成長の速いデジタルインフラ分野となっています。事業者は、電力密度の高いワークロードを満たしながら、ますます厳格化する効率性要件に対応するため、液冷、再生可能エネルギー調達、および海底ケーブル陸揚げ局との接続の統合を急いでいます。中国は現在34.58%のシェアで市場を支配していますが、インドのCAGR 20.50%は、南アジアに向けた需要の地殻変動的な再編成を示しています。コロケーションは依然として主流のサービスモデルですが、中国のクラウド大手が主導するハイパースケール自社構築の波が、企業がコスト、レイテンシ、コンプライアンスのトレードオフを検討する中、競争地図を塗り替えています。

主要レポートのポイント

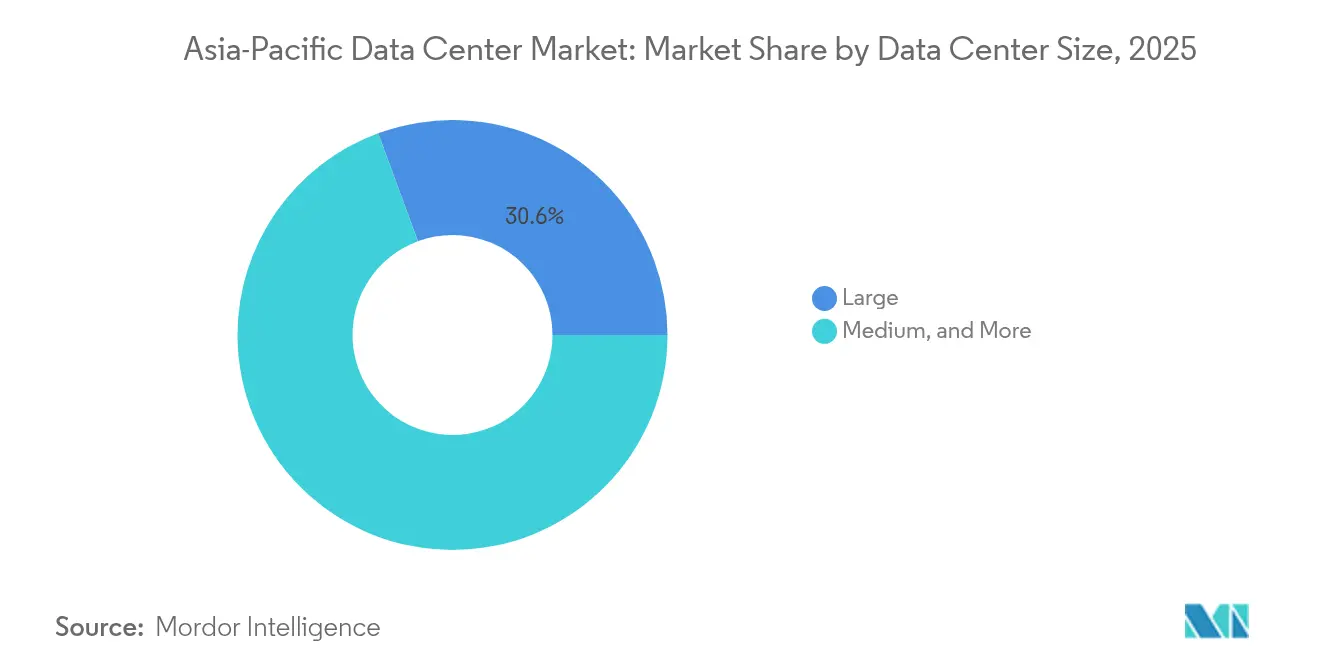

- データセンター規模別では、大規模施設が2025年のアジア太平洋データセンター市場規模において30.62%のシェアを占め、中規模サイトはエッジコンピューティング需要を背景にCAGR 12.90%で拡大しています。

- ティアタイプ別では、ティア3施設が2025年のアジア太平洋データセンター市場規模において62.35%のシェアを占め、2031年にかけてCAGR 16.05%で成長する見込みです。

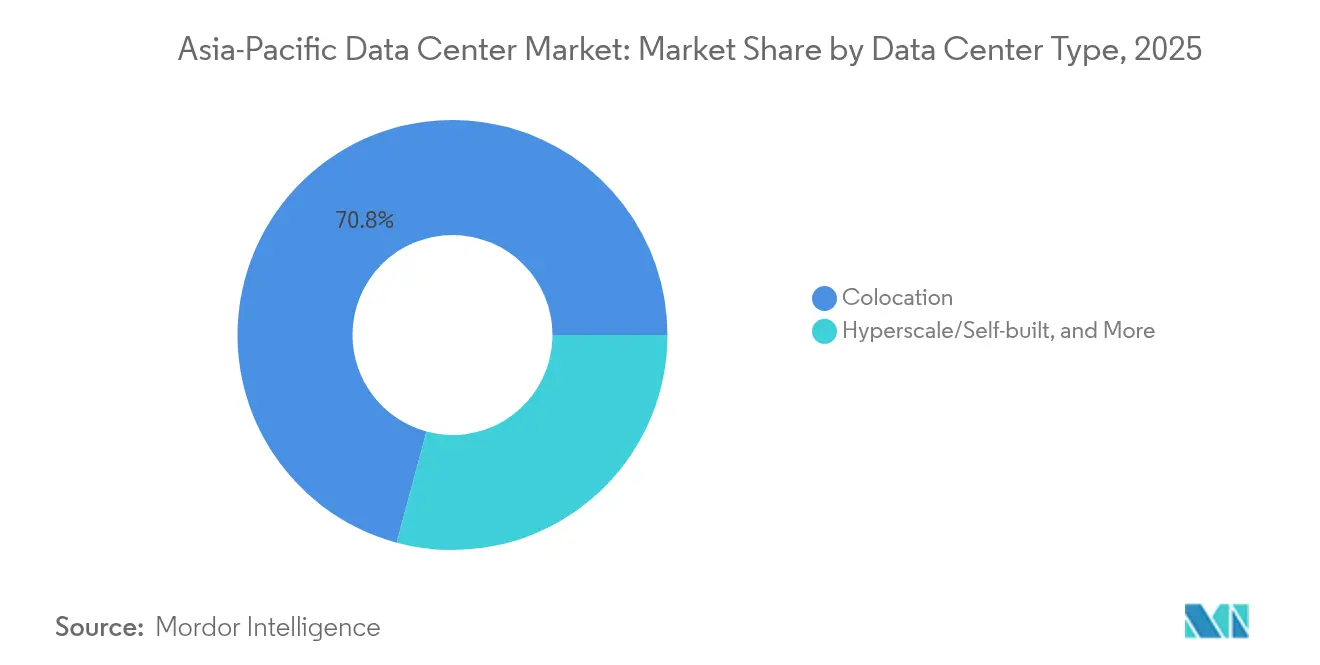

- データセンタータイプ別では、コロケーションが2025年のアジア太平洋データセンター市場シェアの70.82%を占め、ハイパースケール/自社構築の展開は2031年にかけて最も高いCAGR 16.95%を記録する見込みです。

- エンドユーザー別では、ITおよび通信が2025年に収益シェアの45.10%を占め、BFSIは予測期間中に最も高いCAGR 12.30%を記録する見込みです。

- 地域別では、中国が2025年のアジア太平洋データセンター市場シェアで34.10%をリードし、インドは2031年に向けて最も速いCAGR 19.95%を記録する軌道に乗っています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋データセンター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5Gコアネットワークの展開加速 | +3.20% | 中国、日本、韓国、シンガポール | 中期(2〜4年) |

| 中国テクノロジー大手によるハイパースケール自社構築投資の増加 | +4.10% | 中国、東南アジア | 長期(4年以上) |

| グリーンデータセンターに対する政府の税制優遇措置 | +2.80% | シンガポール、マレーシア、タイ、インド | 中期(2〜4年) |

| オンプレミスGPUクラスターに対するAI/MLワークロード需要の急増 | +3.90% | アジア太平洋全域、特に中国、日本、インドに集中 | 短期(2年以下) |

| エッジ施設と海底ケーブル陸揚げ局の急速な統合 | +1.70% | オーストラリア、シンガポール、日本、フィリピン | 長期(4年以上) |

| ソブリン・ウェルス・ファンドが好む建設受注型モデル | +2.30% | シンガポール、オーストラリア、マレーシア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

5Gコアネットワークの展開加速

広範な5G普及は、アジア太平洋データセンター市場におけるワークロード配置の経済性を再形成しています。中国は2024年に5G基地局が338万局を超え、それぞれが20ミリ秒未満のレイテンシを必要とするため、事業者は人口密集地の近くに中規模エッジ施設を配置するよう促されています[1]工業情報化部「中国5G基地局開発2024年」miit.gov.cn。日本では、通信事業者が製造業とエンターテインメント全体で超低遅延アプリケーションを実現するために2024年に5Gインフラへ1兆2,000億円を投資し、分散型コンピュートノードに対する地域需要を触媒しました。シンガポールは5Gカバレッジ95%を達成し、重要サービスのローカル処理を義務付けており、この政策が新たなエッジ構築を加速させています[2]Infocomm Media Development Authority, "Nationwide 5G Coverage Update 2024," imda.gov.sg.。この結果生じるトラフィックの分散化が、中規模施設がメガサイトよりも速く成長している理由を説明しています。開発者にとって、ネットワークバックホールパートナーシップとモジュラー設計が、通信テナントを誘致する際の主要な差別化要因として浮上しています。

中国テクノロジー大手によるハイパースケール自社構築投資の増加

アリババ、テンセント、バイトダンスは、コストを最適化しローカライゼーション規則を遵守するために、クラウドインフラ予算を自社キャンパスへと振り向けています。アリババは2027年までの新規地域構築に向けてUSD 280億を計上し、そのうち60%を自社運営施設に配分しています[3]アリババ・グループ、「アニュアル・レポート2024」、alibabagroup.com。バイトダンスは大規模言語モデルのトレーニングをサポートするAI対応設計にUSD 72億を充て、テンセントは東南アジアのゲーマーを対象とした液冷サイトにUSD 58億を投資しました。この急増はアジア太平洋データセンター市場のハイパースケールセグメントを押し上げる一方で、リテールコロケーションの価格競争を激化させています。既存事業者は、シェアを守るためにクラウド間相互接続、管理型GPUクラスター、コンプライアンス・アズ・ア・サービスなど、より深いサービスポートフォリオで対応しています。

グリーンデータセンターに対する政府の税制優遇措置

財政的インセンティブはますます持続可能性指標と連動しています。シンガポールはPUEが1.3未満で液冷をサポートする施設に対して10年間の税制優遇を提供しています。マレーシアはMYR 2億以上のグリーンプロジェクトに対して法人所得税の全額免除を認めており、ジョホール〜シンガポール回廊に沿った容量拡大を促しています。タイのLEED金賞建物に対する8年間の法人税優遇措置は、2024年にUSD 21億のコミットメントを呼び込む助けとなりました。これらの政策は、アジア太平洋データセンター市場を最先端の冷却設備とオンサイト再生可能エネルギーへの資金調達が可能な事業者に有利に傾け、大規模コロケーション事業者にスケールの優位性をもたらしています。

オンプレミスGPUクラスターに対するAI/MLワークロード需要の急増

GPU高密度ラックが設計基準を書き換えています。NVIDIAの地域収益は2024年度に340%の出荷成長を背景にUSD 184億に達し、AI最適化フットプリントへの急速な転換を強調しています。ソフトバンクの北海道200MWの施設は、直接液冷を採用することでラックあたり100kWの密度を目標としています。この高電力集約度が、レガシーエンタープライズキャンパスから目的構築型のハイパースケールおよびコロケーションサイトへのシフトを加速させています。キャビネットあたり30kW以上およびPUE 1.3未満を保証できる事業者はプレミアム価格を要求でき、エネルギー料金の上昇にもかかわらず収益を向上させています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 系統接続承認サイクルの長期化 | -2.10% | インド、インドネシア、フィリピン、ベトナム | 中期(2〜4年) |

| 中国北部の顕著な水不足リスク | -1.80% | 中国北部、インドの一部 | 長期(4年以上) |

| アジア太平洋主要都市における高い不動産コストのインフレ | -1.40% | シンガポール、香港、東京、シドニー | 短期(2年以下) |

| 認定データセンターエンジニアの不足 | -1.90% | アジア太平洋全域、東南アジアで特に深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

系統接続承認サイクルの長期化

接続の遅延は高成長市場におけるプロジェクトの投資回収期間を延長しています。インドでは州の電力委員会が環境への影響と系統安定性を精査するため、承認に平均18〜24ヶ月かかります[4].中央電力庁、「送電網接続ガイドライン2024」、cea.nic.in。インドネシアのPLNは10MW超の負荷に対して同様の時間軸を課しており、フィリピンの再生可能エネルギー証書義務付けにより処理が最大1年長期化しています。開発者は遊休土地コストと倉庫に保管された機器の減価償却を負担することになり、内部収益率を低下させ、アジア太平洋データセンター市場の容量増強を鈍化させています。

認定データセンターエンジニアの不足

アジア太平洋は新規施設の運営に数千人の追加専門家を必要としています。シンガポールは2024年に3,200人のスキルギャップを報告し、賃金は28%上昇しました。タイは2026年までに2,000人の専門家を育成するためUSD 1,500万のプログラムを開始しました。労働コストプレミアムの上昇は運営費を膨らませ、ティア3およびティア4サイトの運用リスクエクスポージャーを高めており、事業者はモニタリングの自動化とリモートハンドサービスの採用を余儀なくされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンター規模別:中規模施設がエッジコンピューティングの成長を牽引

中規模サイトは、通信事業者とCDNプロバイダーがメトロエッジのトラフィック集約のために5〜20MWのノードを優先するため、2031年にかけてCAGR 12.90%を記録しました。大規模キャンパスは依然としてアジア太平洋データセンター市場規模の30.62%のシェアを保ち、規模の経済からグローバルクラウドテナントに好まれています。超大規模(100MW超)ハブはAIトレーニングをサポートする地域コアとして機能し、小規模施設はニッチなエンタープライズまたは遠隔地の要件に対応しています。5Gの高密度化が続く中、メガプロジェクトが展開される資本を支配しながらも、分散型アーキテクチャが中規模サイト需要を引き続き推進するでしょう。

アジア太平洋データセンター産業は、ハブ・アンド・スポーク型のトポロジーをますます採用しています:超大規模ハブが高密度コンピュートを供給し、中規模サテライトがネットワークエッジでのレイテンシコンプライアンスを確保します。主要都市における電力と土地の制約が、大阪、ハイデラバード、ジョホールバルなどの二次都市圏における土地バンキング戦略を促しています。投資家にとって、規模クラス間のポートフォリオ分散は単一サイトのユーティリティボトルネックへのエクスポージャーを低減します。

ティアタイプ別:ティア3の優位性はコストパフォーマンスバランスを反映

ティア3は2025年のアジア太平洋データセンター市場規模の62.35%のシェアを獲得し、ほとんどの企業がティア4のコストプレミアムなしで十分と見なす99.982%の稼働時間を提供しています。シンガポール通貨金融庁のような規制当局からの義務付けにより、金融データ居住地のティア3最低水準が要求され、需要が固定されています。ティア1とティア2は開発・テストワークロードを引き付け、ティア4は重要なクリアリングハウスシステムと一部の政府クラウドに限定されています。

標準化されたティア3の設計図は許認可サイクルを短縮し、プレハブ部品の使用を可能にし、建設スケジュールを最大20%削減します。ISO 27001への適合はさらに認証を効率化します。その結果、AIが高いラック密度を促進する一方で事業者がコストに敏感であり続ける中、ティア3はリードを拡大する可能性が高いでしょう。

データセンタータイプ別:コロケーションのリーダーシップがハイパースケールの挑戦に直面

コロケーションは2025年にアジア太平洋データセンター市場シェアの70.82%を維持し、資本支出を回避する企業に支えられています。250kW未満のクライアントに対応するリテールスイートとマルチMWテナント向けのホールセールホールが合わさってこの優位性を支えています。しかし、クラウド大手がカスタムの電力仕様とセキュリティ態勢を求める中、ハイパースケール自社構築はCAGR 16.95%を記録しています。事業者はソブリンクラウドゾーン、管理型Kubernetes、持続可能性ダッシュボードなどの付加価値サービスで更新契約を確保することで対応しています。

エンタープライズ/エッジ施設は、BFSIとヘルスケアクライアントにコンプライアンス主導のオンプレミスコンピュートを提供しています。一方、未使用のコロケーション容量はAI対応モジュールに転換され、稼働率を向上させ収益を守っています。アジア太平洋データセンター市場は、予測可能なメガワークロード向けのハイパースケールキャンパスと多様なテナントロスター向けの柔軟なコロケーションという二軌道モデルを中心に展開しています。

エンドユーザー別:ITおよび通信のリーダーシップがBFSIの成長に挑戦される

ITおよび通信は2025年に45.10%の需要を供給し、CDN、OTTストリーミング、5Gコアホスティングの施設を活用しました。しかしBFSIは、超低遅延と国内データ居住を必要とするリアルタイム決済とオープンバンキングAPIに牽引され、CAGR 12.30%で成長テーブルのトップを占めています。インダストリー4.0分析に牽引された製造業とEコマースプラットフォームも消費を拡大させていますが、中一桁台の成長率にとどまっています。

DBSなどのデジタルバンキングの先駆者は、顧客体験目標と規制当局の監査の両方を満たすためにマルチリージョン容量を拡大しました。通信事業者もデータセンターの地主を兼ねており、クラウドおよびプライベートネットワークサービスをクロスセリングしています。この業種の境界線のぼかしが、施設内の販売サイクルと学際的サポートチームの需要を再形成しています。

地域分析

中国はアリババ、テンセント、バイトダンスからの2024年の設備投資USD 410億に支えられて34.10%のシェアを占めています。新規建設のPUEを1.4以下に制限する国家規制が近代化を促し、液冷と直流アーキテクチャの採用を促進しています。中国北部の水不足がプロジェクトを沿岸部や水力発電豊富な省へと誘導し、二次都市の成長を後押ししています。

インドのCAGR 19.95%は、デジタルインディア政策、インフラステータスファイナンシング、ワンストップ窓口承認に大きく起因しています。Equinixのチェンナイへのイン500億円の投資は、全インドで50ミリ秒未満の往復遅延を必要とするBFSIと製造業テナントをターゲットにしています。日本、オーストラリア、シンガポールが成熟したトライアドを構成し、それぞれ安定した規制を持ちながら土地や電力における独自の制約があります。一方、インドネシア、マレーシア、タイは海底ケーブルルートとソブリンクラウド政策に結びついた次の波のホットスポットとして台頭しています。

日本はJPY 725億相当の政府AIスーパーコンピューター補助金と、再生可能エネルギーPPAを提供するユーティリティを組み合わせ、北海道と九州をGPUファームとして魅力的な場所にしています。オーストラリアのシドニー〜メルボルンコアはエンタープライズ本社のトラフィックから恩恵を受けていますが、パースとアデレードは新しい東西光学スパインを通じて接続された災害復旧のニッチを切り開いています。

シンガポールのゲートウェイとしての地位は土地不足にもかかわらず持続しています。グリーンデータセンターロードマップの新しいPUEとカーボンキャップは、より高く効率的な高層設計とオフショアフローティングプラットフォームのパイロットを奨励しています。東南アジア全体では、インドネシアのゴールデンインドネシア2045計画とマレーシアのデジタルエコノミーマスタープランが、バタム、ジョホール、グレーター・ジャカルタのクラスターへの直接外国投資を誘導しています。ベトナムとフィリピンは後れを取っていますが、Eコマースの拡大に沿った二桁台のパイプライン成長を示しています。

競争環境

アジア太平洋データセンター市場は中程度の集中度を示しています。Equinix、Digital Realty、NTTなどのグローバルプラットフォームは、複数の法域で電力とダークファイバーを事前確保するためにバランスシートの強みを活用しています。AirTrunk、STT GDC、NEXTDCなどの地域専門企業は、地元の許認可のニュアンスと再生可能エネルギーの利用可能性に合わせて構築を調整することでホワイトスペースを獲得しています。

2024年9月のブラックストーンによるAirTrunkのAUD 240億での買収は、キャッシュフロー安定資産に対するインフラファンドの食欲を示す好例です。合弁構造(インドネシアのMitratelとのDigital Realty、日本でMicrosoft AzureとのNTT)は資本とテナントパイプラインを組み合わせ、ランプアップリスクを低減しています。技術ロードマップは液浸および後部扉液冷、オンサイトバッテリーエネルギー貯蔵、予知保全のためのAIオペレーションに焦点を当てています。特許出願データは、日本企業がPUE削減の知的財産をリードし、中国のクラウド企業がAI最適化ラック設計を支配していることを示しています。

中期的には、競争の激しさは純粋なメガワット規模よりも再生可能エネルギーへのアクセスと5ミリ秒未満のレイテンシフットプリントにかかってくるでしょう。企業のESG目標を達成できない事業者は設備容量が陳腐化するリスクを抱えており、一方で持続可能性認証をサービスレベルアグリーメントに組み込んでいる事業者は価格決定力を確保しています。

アジア太平洋データセンター産業リーダー

Amazon Web Services, Inc

Equinix, Inc.

Huawei Cloud Computing Technologies Co., Ltd

Digital Realty Trust Inc.

Beijing VNET Broadband Data Center Co., Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年9月:ブラックストーンがAirTrunkの買収をAUD 240億(USD 161億)で完了し、インドとインドネシアへの拡大資本を獲得しました。

- 2024年8月:Digital RealtyとMitratelがジャカルタとスラバヤにハイパースケールパークを建設するためUSD 5億の合弁事業を設立しました。

- 2024年7月:Vantage Data Centersがインド、日本、オーストラリアにわたる400MWに向けてUSD 16億を調達しました。

- 2024年6月:STT GDCがシンガポール初のラックあたり100kW対応のAI対応施設を開業しました。

- 2024年5月:NEXTDCがシドニーのS7サイトをAUD 3億5,300万で取得し、50MWの容量を追加しました。

アジア太平洋データセンター市場レポートの範囲

大規模、超大規模、中規模、メガ、小規模はデータセンター規模のセグメントとしてカバーされています。ティア1および2、ティア3、ティア4はティアタイプのセグメントとしてカバーされています。未使用、使用済みはアブソープションのセグメントとしてカバーされています。オーストラリア、中国、インド、インドネシア、日本、マレーシアは国別セグメントとしてカバーされています。| 大規模 |

| 超大規模 |

| 中規模 |

| メガ |

| 小規模 |

| ティア1および2 |

| ティア3 |

| ティア4 |

| ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | ||

| コロケーション | 未使用 | |

| 使用済み | リテールコロケーション | |

| ホールセールコロケーション | ||

| BFSI |

| ITおよびITES |

| Eコマース |

| 政府 |

| 製造業 |

| メディアおよびエンターテインメント |

| 通信 |

| その他のエンドユーザー |

| 中国 |

| 日本 |

| インド |

| インドネシア |

| オーストラリア |

| シンガポール |

| ニュージーランド |

| マレーシア |

| タイ |

| その他のアジア太平洋 |

| データセンター規模別 | 大規模 | ||

| 超大規模 | |||

| 中規模 | |||

| メガ | |||

| 小規模 | |||

| ティアタイプ別 | ティア1および2 | ||

| ティア3 | |||

| ティア4 | |||

| データセンタータイプ別 | ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | |||

| コロケーション | 未使用 | ||

| 使用済み | リテールコロケーション | ||

| ホールセールコロケーション | |||

| エンドユーザー別 | BFSI | ||

| ITおよびITES | |||

| Eコマース | |||

| 政府 | |||

| 製造業 | |||

| メディアおよびエンターテインメント | |||

| 通信 | |||

| その他のエンドユーザー | |||

| 国別 | 中国 | ||

| 日本 | |||

| インド | |||

| インドネシア | |||

| オーストラリア | |||

| シンガポール | |||

| ニュージーランド | |||

| マレーシア | |||

| タイ | |||

| その他のアジア太平洋 | |||

市場の定義

- ITロード容量 - ITロード容量または設置容量とは、設置されたラックに収納されたサーバーおよびネットワーク機器が消費するエネルギー量を指します。メガワット(MW)で測定されます。

- アブソープション率 - データセンター容量のうち、リースアウトされた割合を示します。例えば、100MWのデータセンターが75MWをリースアウトした場合、アブソープション率は75%となります。稼働率およびリースアウト容量とも呼ばれます。

- 高床式スペース - 床面より高く設けられたスペースです。元の床と高床との間の空間は、配線、冷却、その他のデータセンター機器を収容するために使用されます。この構造により、適切な配線および冷却インフラを整備することができます。平方フィート(ft²)で測定されます。

- データセンター規模 - データセンター規模は、データセンター施設に割り当てられた高床式スペースに基づいてセグメント化されています。メガデータセンター:ラック数が9,000台以上、または高床式スペースが225,001平方フィート以上;超大規模データセンター:ラック数が3,001〜9,000台、または高床式スペースが75,001〜225,000平方フィート;大規模データセンター:ラック数が801〜3,000台、または高床式スペースが20,001〜75,000平方フィート;中規模データセンター:ラック数が201〜800台、または高床式スペースが5,001〜20,000平方フィート;小規模データセンター:ラック数が200台以下、または高床式スペースが5,000平方フィート以下。

- ティアタイプ - アップタイム・インスティテュートによると、データセンターはデータセンターインフラの冗長設備の能力に基づいて4つのティアに分類されます。このセグメントでは、データセンターはティア1、ティア2、ティア3、ティア4に分類されます。

- コロケーションタイプ - このセグメントは、リテール、ホールセール、ハイパースケールコロケーションサービスの3つのカテゴリーに分類されます。分類は潜在的な顧客にリースアウトされるITロードの量に基づいて行われます。リテールコロケーションサービスのリース容量は250kW未満;ホールセールコロケーションサービスのリース容量は251kW〜4MW;ハイパースケールコロケーションサービスのリース容量は4MW超。

- エンドユーザー - データセンター市場はB2B(企業間取引)ベースで運営されています。BFSI、政府、クラウドオペレーター、メディアおよびエンターテインメント、Eコマース、通信、製造業が主要なエンドユーザーです。本調査の範囲には、エンドユーザー産業のデジタル化の進展に対応するコロケーションサービス事業者のみが含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| ラックユニット | 一般的にUまたはRUと呼ばれ、データセンターのラックに収納されたサーバーユニットの測定単位です。1Uは1.75インチに相当します。 |

| ラック密度 | ラックに収納された機器とサーバーが消費する電力量を定義します。キロワット(kW)で測定されます。この要素はデータセンターの設計、冷却および電力計画において重要な役割を果たします。 |

| ITロード容量 | ITロード容量または設置容量とは、設置されたラックに収納されたサーバーおよびネットワーク機器が消費するエネルギー量を指します。メガワット(MW)で測定されます。 |

| アブソープション率 | データセンター容量のうち、リースアウトされた割合を示します。例えば、100MWのデータセンターが75MWをリースアウトした場合、アブソープション率は75%となります。稼働率およびリースアウト容量とも呼ばれます。 |

| 高床式スペース | 床面より高く設けられたスペースです。元の床と高床との間の空間は、配線、冷却、その他のデータセンター機器を収容するために使用されます。この構造により、適切な配線および冷却インフラを整備することができます。平方フィート/メートルで測定されます。 |

| コンピュータールームエアコンディショナー(CRAC) | データセンター内のサーバー室の温度、空気循環、湿度を監視・維持するために使用されるデバイスです。 |

| 通路 | ラックの列間の開放スペースです。この開放スペースは、サーバー室内の最適温度(20〜25℃)を維持するために不可欠です。サーバー室内には主にホット通路とコールド通路の2つの通路があります。 |

| コールド通路 | ラックの前面が通路に向いている通路です。ここでは冷却空気が通路に送り込まれ、ラックの前面に入って温度を維持します。 |

| ホット通路 | ラックの背面が通路に向いている通路です。ここでは、ラック内の機器から放散された熱がCRACの排気口に向けられます。 |

| クリティカルロード | データセンター運用において稼働時間が重要なサーバーおよびその他のコンピューター機器が含まれます。 |

| 電力使用効率(PUE) | データセンターの効率を定義する指標です。計算式:(データセンター総エネルギー消費量)/(IT機器総エネルギー消費量)。さらに、PUEが1.2〜1.5のデータセンターは非常に効率的と見なされ、PUEが2を超えるデータセンターは非常に非効率と見なされます。 |

| 冗長性 | 電力障害や機器故障が発生した場合にIT機器が影響を受けないよう、追加コンポーネント(UPS、発電機、CRAC)を追加するシステム設計として定義されます。 |

| 無停電電源装置(UPS) | 商用電源に直列接続されるデバイスで、バッテリーにエネルギーを蓄積し、商用電源が遮断された際にもIT機器へのUPS供給が継続されます。UPSは主にIT機器のみをサポートします。 |

| 発電機 | UPSと同様に、発電機はデータセンターに設置され、ダウンタイムを避けるために途切れない電力供給を確保します。データセンター施設にはディーゼル発電機があり、通常、障害を防ぐために48時間分のディーゼル燃料が施設内に備蓄されています。 |

| N+1 | 「必要数プラス1」と呼ばれ、障害発生時のダウンタイムを回避するために利用可能な追加機器の設置を示します。4つのコンポーネントごとに1台の追加ユニットがある場合、データセンターはN+1と見なされます。例えば、データセンターに4台のUPSシステムがある場合、N+1を達成するには追加のUPSシステムが1台必要です。 |

| 2N | 2つの独立した電力配電システムが展開された完全冗長設計を指します。そのため、一方の配電システムが完全に故障した場合でも、もう一方のシステムが引き続きデータセンターに電力を供給します。 |

| 列内冷却 | 行内のラック間に設置された冷却設計システムで、ホット通路から暖かい空気を吸引し、コールド通路に冷却空気を供給することで温度を維持します。 |

| ティア1 | ティア分類はデータセンター施設がデータセンター運用を維持するための準備状況を決定します。非冗長(N)の電力コンポーネント(UPS、発電機)、冷却コンポーネント、および電力配電システム(商用電力グリッドから)を持つ場合、データセンターはティア1データセンターに分類されます。ティア1データセンターの稼働率は99.67%で、年間ダウンタイムは28.8時間未満です。 |

| ティア2 | 冗長電力および冷却コンポーネント(N+1)と単一の非冗長配電システムを持つ場合、データセンターはティア2データセンターに分類されます。冗長コンポーネントには追加の発電機、UPS、チラー、排熱機器、燃料タンクが含まれます。ティア2データセンターの稼働率は99.74%で、年間ダウンタイムは22時間未満です。 |

| ティア3 | 冗長電力および冷却コンポーネントと複数の電力配電システムを持つデータセンターはティア3データセンターと呼ばれます。この施設は、計画的(施設メンテナンス)および非計画的(停電、冷却故障)な障害に対して耐性があります。ティア3データセンターの稼働率は99.98%で、年間ダウンタイムは1.6時間未満です。 |

| ティア4 | 最も耐障害性の高いタイプのデータセンターです。ティア4データセンターは複数の独立した冗長電力および冷却コンポーネントと複数の電力配電経路を持っています。すべてのIT機器はデュアル電源対応であり、障害が発生した場合でも耐障害性を持ち、継続的な運用を確保します。ティア4データセンターの稼働率は99.74%で、年間ダウンタイムは26.3分未満です。 |

| 小規模データセンター | 床面積が5,000平方フィート以下、または設置可能なラック数が200台以下のデータセンターは小規模データセンターに分類されます。 |

| 中規模データセンター | 床面積が5,001〜20,000平方フィート、または設置可能なラック数が201〜800台のデータセンターは中規模データセンターに分類されます。 |

| 大規模データセンター | 床面積が20,001〜75,000平方フィート、または設置可能なラック数が801〜3,000台のデータセンターは大規模データセンターに分類されます。 |

| 超大規模データセンター | 床面積が75,001〜225,000平方フィート、または設置可能なラック数が3,001〜9,000台のデータセンターは超大規模データセンターに分類されます。 |

| メガデータセンター | 床面積が225,001平方フィート以上、または設置可能なラック数が9,001台以上のデータセンターはメガデータセンターに分類されます。 |

| リテールコロケーション | 容量要件が250kW以下の顧客を指します。これらのサービスは主に中小企業(SME)に利用されます。 |

| ホールセールコロケーション | 容量要件が250kW〜4MWの顧客を指します。これらのサービスは主に中規模から大規模企業に利用されます。 |

| ハイパースケールコロケーション | 容量要件が4MW超の顧客を指します。ハイパースケール需要は主に大規模クラウドプレーヤー、IT企業、BFSI、OTTプレーヤー(Netflixなど)から生じます。 |

| モバイルデータ通信速度 | ユーザーがスマートフォンを通じて体験するモバイルインターネット速度です。この速度はスマートフォンで使用されている通信技術に主に依存しています。市場で利用可能な通信技術は2G、3G、4G、5Gであり、2Gが最も遅く5Gが最も速いです。 |

| 光ファイバー接続ネットワーク | 国全体に展開された光ファイバーケーブルのネットワークで、農村部と都市部を高速インターネット接続で結んでいます。キロメートル(km)で測定されます。 |

| スマートフォン1台あたりのデータトラフィック | スマートフォンユーザーが1ヶ月間に消費する平均データ量の指標です。ギガバイト(GB)で測定されます。 |

| ブロードバンドデータ速度 | 固定ケーブル接続で供給されるインターネット速度です。一般的に、銅線ケーブルと光ファイバーケーブルが住宅用および商業用の両方に使用されています。光ファイバーケーブルは銅線ケーブルよりも高速なインターネット速度を提供します。 |

| 海底ケーブル | 海底ケーブルは2つ以上の陸揚げ地点に敷設された光ファイバーケーブルです。このケーブルを通じて、世界中の国々間の通信およびインターネット接続が確立されます。これらのケーブルは1点から別の点へ毎秒100〜200テラビット(Tbps)を伝送できます。 |

| カーボンフットプリント | データセンターの通常運用中に発生する二酸化炭素の量の指標です。石炭、石油、天然ガスが主な発電源であるため、この電力の消費は炭素排出に寄与します。データセンター事業者は施設内で発生するカーボンフットプリントを抑制するために再生可能エネルギー源を取り入れています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値と照合します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年度の市場規模推定は名目ベースで行います。インフレは価格設定に含まれず、各国の予測期間を通じて平均販売価格(ASP)は一定に保たれます。

- ステップ3:検証と最終決定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は調査対象市場の包括的な全体像を生成するために、あらゆる階層と機能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム