アジア太平洋地域コンピューター断層撮影(CT)市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

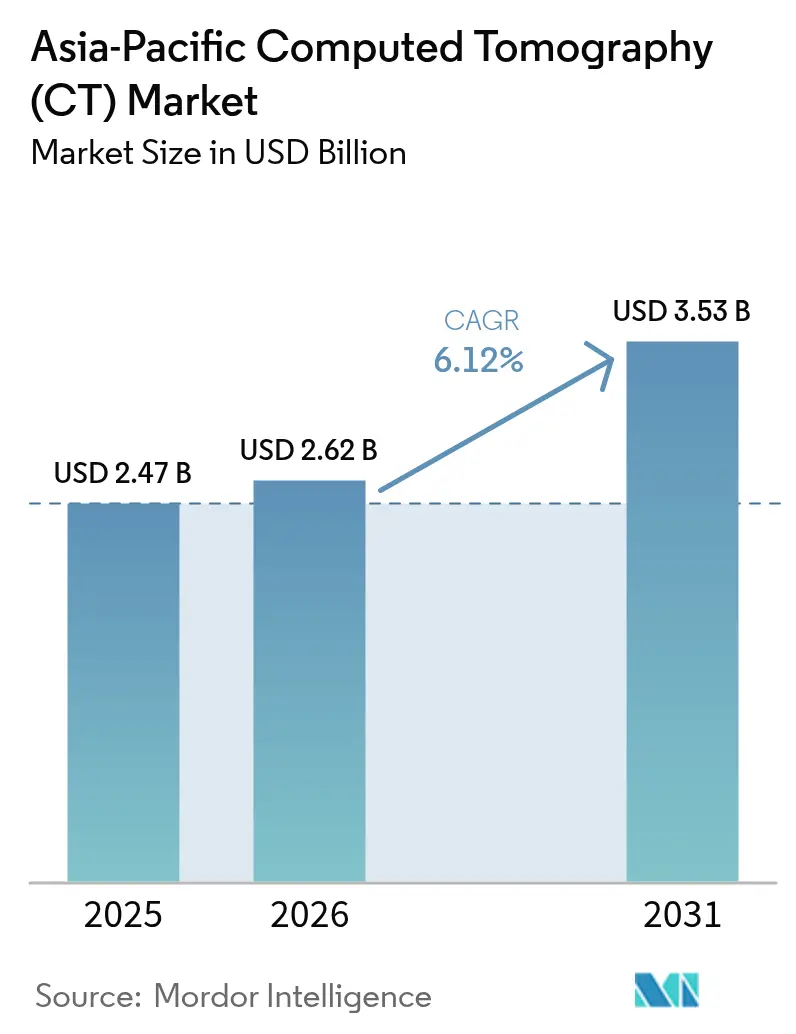

| 基準年の市場規模 (2025) | 2.47 十億米ドル |

| 市場規模 (2026) | 2.62 十億米ドル |

| 市場規模 (2031) | 3.53 十億米ドル |

| 成長率 (2026 - 2031) | 6.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域コンピューター断層撮影(CT)市場分析

アジア太平洋地域コンピューター断層撮影(CT)市場規模は2026年にUSD 26億2,000万と推定され、2025年の USD 24億7,000万から拡大し、2031年にはUSD 35億3,000万に達する見通しであり、2026年から2031年にかけてCAGR 6.12%で成長する。医療保険のカバー範囲拡大、慢性疾患症例数の増加、ならびに中国およびインドにおける調達インセンティブが、償還圧力が継続するなかでも年間システム導入数を下支えしている。大手民間病院チェーンは従来の16スライス・32スライスのスキャナーから64スライス以上のプラットフォームへの移行を進める一方、中国の省政府は自国依存強化を目的とした国内調達義務付けを継続している。同時に、日本および韓国の三次医療機関においてフォトンカウンティング構成の検証が進められており、近隣市場における技術ベンチマークが設定されている。中国でのOEMによるリース支援からインドにおけるノンバンク系医療機器ローンに至るまで、ベンダーファイナンシングは、初期資本を有しながらも急速な設備拡張を求める顧客にとって決定的な普及促進要因であり続けている。

主要レポートのポイント

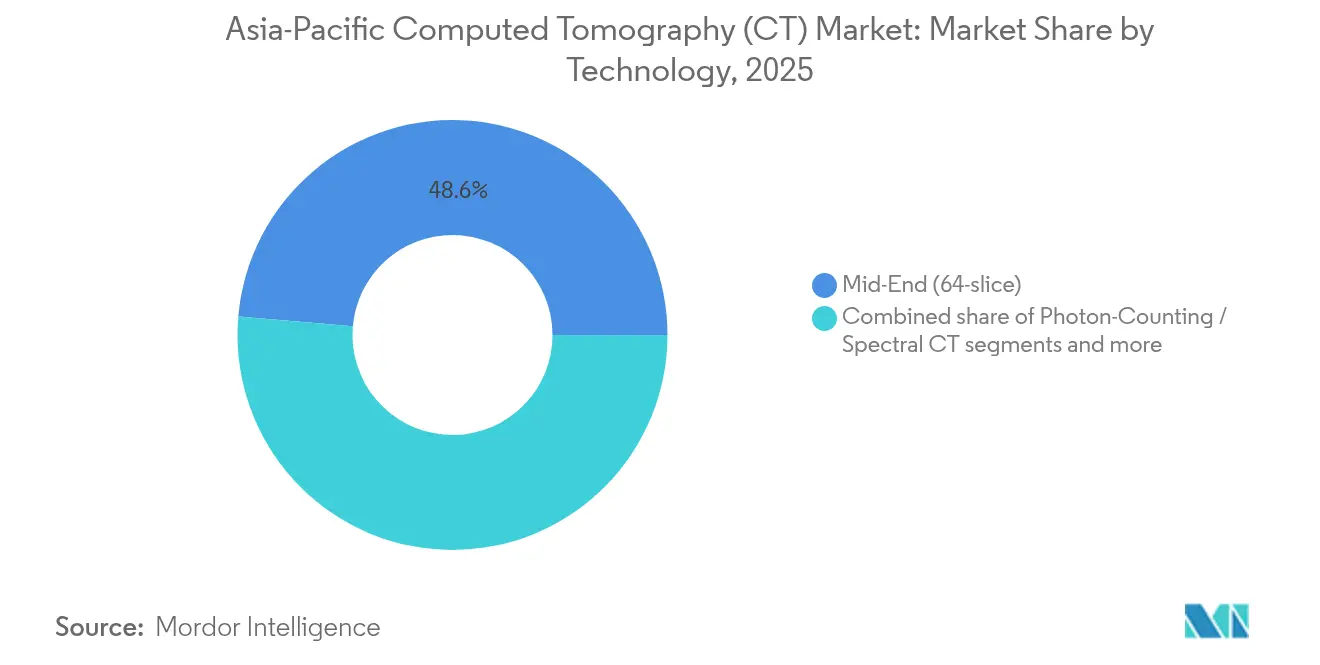

- 技術別では、64スライスのスキャナーが2025年のアジア太平洋地域コンピューター断層撮影(CT)市場シェアの48.62%を占めてリードする一方、フォトンカウンティングおよびその他のスペクトルシステムは2031年までに最高CAGR 7.02%を記録すると予測される。

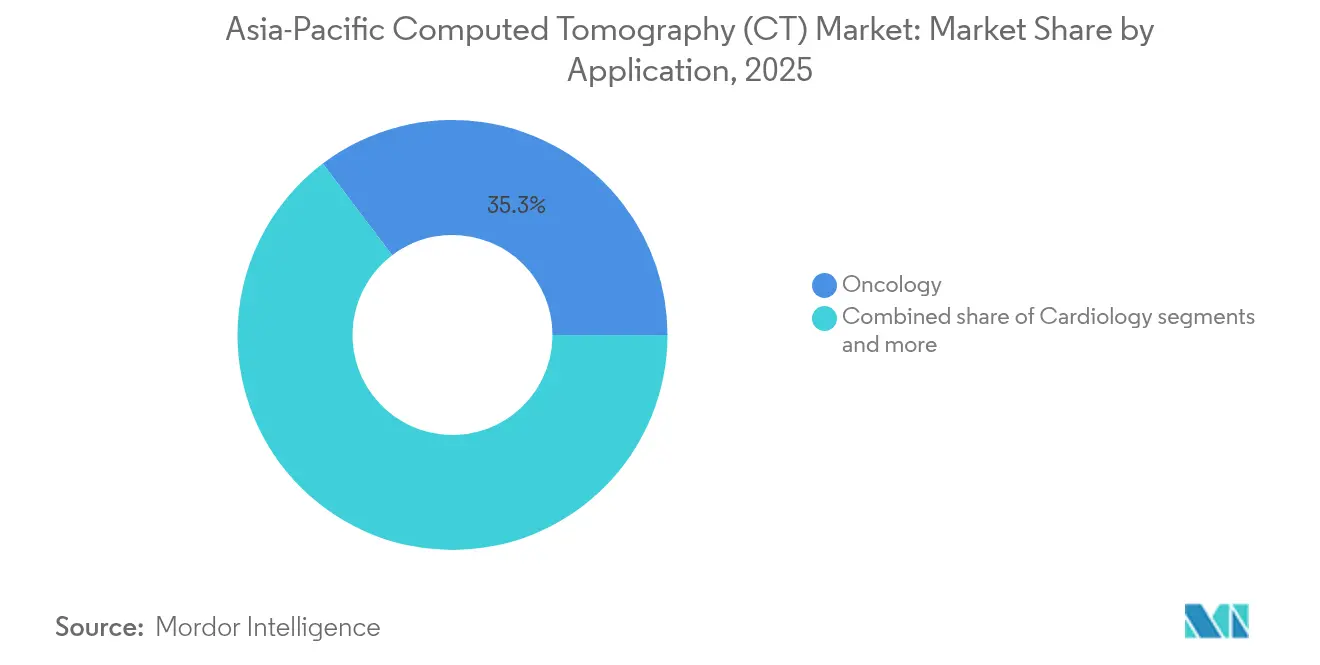

- 用途別では、腫瘍学が2025年のアジア太平洋地域コンピューター断層撮影(CT)市場規模の35.31%を占め、心臓病学は2031年に向けてCAGR 7.28%で拡大する見通しである。

- エンドユーザー別では、病院が2025年のアジア太平洋地域コンピューター断層撮影(CT)市場の54.05%を占め、民間病院は同期間においてCAGR 7.26%を記録すると予測される。

- 製品タイプ別では、固定式システムが2025年に76.20%の収益シェアを支配しており、ポータブルスキャナーはポイントオブケアの普及拡大に伴いCAGR 6.84%で進展している。

- 国別では、中国が2025年において最大の単一収益貢献国であり続け、インドは20%の設備補助金および主要部品の輸入関税引き下げにより6年間で最も急速な成長を遂げると見込まれる。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域コンピューター断層撮影(CT)市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化と慢性疾患負担の急増 | +1.8% | グローバルAPAC(日本・韓国・中国で最大) | 長期(4年以上) |

| 政府の画像診断機器補助金プログラム(中国・インド) | +1.2% | 中国・インド(東南アジアへの波及あり) | 中期(2~4年) |

| 16スライス・32スライスから64スライス以上への病院アップグレードサイクル | +1.0% | 中国・インド・東南アジア中核市場 | 中期(2~4年) |

| 2024年ガイドライン改訂後の心臓CT血管造影の急増 | +0.8% | グローバルAPAC(シンガポール・日本での早期採用) | 短期(2年以内) |

| OEMトレードインスキームによるスペクトル・フォトンカウンティング導入加速 | +0.6% | 成熟APACAc市場・都市部 | 短期(2年以内) |

| 下位都市展開向け国内OEMファイナンシング | +0.5% | 中国・インドの第二・第三都市、農村部展開 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高齢化と慢性疾患負担の急増

日本・韓国・中国都市部における平均寿命の上昇により、疾患プロファイルが断面画像を診断および治療モニタリングに必要とする腫瘍学、循環器、神経変性疾患へとシフトしている。国家がんスクリーニングキャンペーンにより地方都市でのCTアクセスが拡大し、一方インドでは糖尿病関連の血管合併症により腹部および末梢CT血管造影検査が増加している。放射線科部門は、単一の息止め内で多相プロトコルを実施し、AI意思決定支援ツールに適した薄スライス再構成を提供する高性能スキャナーへの予算を組んでいる。オーストラリアのARPANSA(オーストラリア放射線防護・核安全局)による線量最適化ガイダンスも地域全体でのプロトコル標準化に影響を与えており、患者被ばくを低減しながら画質を維持できる検出器の進歩と逐次再構成エンジンの必要性を強化している。

政府の画像診断機器補助金プログラム(中国・インド)

中国の「中国製造」調達指令は、公開入札の適格条件を国内製造と結び付けており、複数年サービス契約とスタッフ研修をパッケージ化したスキャナーを提供する国内ベンダーに有利に働いている。インドの生産連動インセンティブ(PLI)制度はCTスキャナー部品に20%の設備補助金を提供し、2025年3月までX線管に対する5%の優遇輸入関税を維持することで、組立業者の総陸揚げコストを削減している。これらの施策により病院の回収期間が短縮され、東南アジアの輸出顧客向けリードタイムを短縮するクラスター型製造投資が促進されている。

16スライス・32スライスから64スライス以上への病院アップグレードサイクル

初期導入機器が耐用年数に達しつつあり、管理者は予測可能なサービスプランを含む新スキャナーのトレードインオファーの評価を迫られている。交換需要は1システムあたり1日のスキャン数が50件を超える中国の大都市圏および第一級インド都市で最も強い。OEMは現在、64スライスモデルを「最低限のプラットフォーム」と位置付け、スペクトルアップグレードおよびAIアプリケーションへの対応を強調している。この中位機種の更新により平均販売価格は上昇するが、農村地域への普及プログラムに再展開可能な適切に整備された中古機器市場の在庫が生まれる。

2024年ガイドライン改訂後の心臓CT血管造影の急増

心臓血管コンピューター断層撮影学会の2024年コンセンサスにより、冠動脈CT血管造影が定性的モダリティから定量的モダリティへと転換し、シンガポールおよび日本の保険支払者がソフトウェアベースのプラーク分析に対して償還を認めるよう促した。スキャナー需要は0.3秒未満の回転時間とデュアルエネルギー収集が可能なシステムへとシフトしている。ベンダーはさらに管電流変調機能と広域検出器アレイを推進しており、不整脈症例に不可欠な心臓全体を単一拍動で撮影できる機能を提供している。

抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高額なサービス契約およびX線管交換コスト | -0.9% | グローバルAPAC(コスト感応度の高い市場で顕著) | 長期(4年以上) |

| APAC第一級都市以外での不均一な償還 | -0.7% | 中国・インド・東南アジアの農村・郊外 | 中期(2~4年) |

| オーストラリアおよび日本でのCT放射線線量上限規制案 | -0.4% | オーストラリア・日本(地域への影響あり) | 中期(2~4年) |

| 整備済みスキャナーの輸入による新規システム需要の侵食 | -0.6% | 価格感応度の高いAPAP市場・新興経済国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高額なサービス契約およびX線管交換コスト

年間サービス費用はエントリーレベルシステムでUSD 42,000から、64スライス以上のモデルではUSD 100,000超に及ぶ範囲であり、多くの中規模病院は固定患者料金のもとでこの支出を回収することに苦慮している。X線管の故障は単一最大の計画外コストであり続けており、64スライスプラットフォーム向けの交換アセンブリは通常USD 100,000超の定価となっている。一部の病院はダウンタイムペナルティを上限とするリスク分担型サービスプランを交渉しているが、他の病院はアップグレードを全面的に延期しており、これが30~50%の初期費用節減を提供する整備済みスキャナーチャネルを活性化させている。

APAC第一級都市以外での不均一な償還

中国およびインドの国民健康保険プログラムは、首都圏の公立病院を基準に設定されたレートでCT検査に償還を行っており、郊外および農村の施設には高額機器を正当化するには薄すぎるマージンしか残されていない。その結果、新しいスキャナーは大都市に集中し、周辺地域の患者はモバイルユニットに依存するか都市部への移送を余儀なくされ、診断が遅延してOEMの収益成長が制限されている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:中位機種が主導、スペクトルの勢いが拡大

中位機種の64スライスのスキャナーは2025年のアジア太平洋地域コンピューター断層撮影(CT)市場の48.62%を占め、腫瘍学、外傷、肺疾患適応との幅広い適合性を反映している。病院はこのクラスを心臓ワークフローとの前方互換性のためのベースラインとみなし、設備投資額と保険適用基準のバランスをとっている。フォトンカウンティングおよびその他のスペクトルプラットフォームは、日本とシンガポールが優れたカルシウムスコアリング再現性と最大40%の線量削減を検証するなか、2031年に向けてCAGR 7.02%と予測される。早期採用者はOEMトレードインクレジットを活用してプレミアムを抑制し、旧スキャナーをサテライトクリニックに転用している。反対に、64スライス未満のシステムは中国およびマレーシアの政府入札が最低適格基準として64スライス以上の能力を規定するようになったため、毎年シェアを失っている。高スライス(128スライス以上)の構成は、幅広い検出器アレイが息止め時間を短縮し動作アーチファクトを軽減できる小児科および心臓血管センターでプレミアムニッチを占めており、三次医療施設での設置台数は年間5~6パーセントポイント増加している。

取引ダイナミクスは、骨減算、肺結節定量化、金属アーチファクト低減を自動化するバンドルAIソフトウェアを中心に展開されている。これらの機能は中位機種スキャナーの有効寿命を延ばし、即座の検出器アップグレードなしに増分的な臨床的価値を提供することでスペクトルイメージングへの移行を容易にする。OEMはまた、従来の64スライスハードウェアを暫定的なデュアルエネルギーシステムに変換するサブスクリプションベースのアルゴリズムライブラリを提供し、完全なフォトンカウンティング転換に先立ってアカウントロイヤルティを維持している。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

用途別:腫瘍学がリード、心臓病学が加速

腫瘍学は2025年に35.31%の最大シェアを維持し、中国における肺がんスクリーニング義務付けと、補完的造影CTを必要とするPET-CTハイブリッド紹介の増加に支えられている。胸部・腹部・骨盤を含むルーティングステージングプロトコルは、リソースが限られた環境においても高い稼働率を維持している。それでも、心臓病学はCAGR 7.28%で最も急成長するセクターであり、ガイドライン承認のCT血管造影とカルシウムスコアリングパッケージに対する償還拡大に後押しされている。病院は現在、単一拍動による心臓全体カバー、統合ECGゲーティング、AIによる狭窄定量化が可能なスキャナーを求めている。これらの技術要件はベンダーの選択肢を絞り込み、平均取引規模を引き上げており、症例数は少ないものの心臓イメージングによる全体的な収益貢献を増大させている。神経学は、迅速なドアツーニードル時間を優先する地域プレホスピタルケアイニシアティブと連携して、モバイル脳卒中ユニットへのポータブルCT導入の恩恵を受けている。筋骨格系イメージングは、小児およびアスリートコホートを保護する低線量プロトコルを活用して、オーストラリアおよび韓国のスポーツ医学クリニックで安定した需要を維持している。

専門化の進展により、病院は腫瘍学ワークロードを64スライスの部屋に割り当て、冠動脈および灌流検査にスペクトルまたはフォトンカウンティングスイートを確保するマルチスキャナーパッケージを交渉するようになっている。このケースミックス最適化によりスキャナーのスループットが最大化され、投資回収が加速する。ソフトウェアエコシステムはさらにアプリケーションをセグメント化する。例えば、AIベースの肺結節フォローアップモジュールが腫瘍学の収益ストリームを確保する一方、プラーク定量化スイートが心臓病学ワークフローを取り込み、ブランドロックインを促進している。

エンドユーザー別:病院が多数を占め、民間チェーンが公立施設を上回るペースで拡大

病院は2025年のアジア太平洋地域コンピューター断層撮影(CT)市場の54.05%を支配しており、その購買委員会はメンテナンスコスト安定化のためにアウトライトの設備投資購入よりも長期の機器マネージドサービスをますます選好するようになっている。民間病院グループはタイ、マレーシア、インドにおけるキャッシュペイ型医療観光を狙う投資家により、CAGR 7.26%で拡大すると予測されている。これらの営利事業者は、フォトンカウンティングCT、3テスラMRI、ハイブリッド手術室を含むプレミアムイメージングスイートにより差別化を図り、病床あたりの平均収益を引き上げている。画像診断センターは患者の利便性とターンアラウンドタイムで競争し、外来患者トラフィックを取り込むためにショッピングモールや交通ハブに中位機種スキャナーを導入している。外来手術センターは整形外科および脊椎手術中の術中ガイダンスのために32スライスのスキャナーを選択的に追加しているが、ボリュームは病院需要に比べて依然として小規模にとどまっている。

支払者ミックスのシフトが異なる調達モデルを刺激している。公立施設は多国間ローンや支援融資(例えばイスラム開発銀行のEUR 8億300万のSIHRENプロジェクトなど)に依存して固定式ユニットを大量調達するのに対し、民間チェーンはオペレーティングリース方式を利用して5年から7年ごとにスキャナーを更新している。この多様性により、OEMはサイトタイプに応じてサービスティア、研修、AIライセンスをバンドルするセグメント化戦略を実施し、公共部門からの数量コミットメントを維持しながら民間顧客からより高いライフタイムバリューを引き出すことができる。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

製品タイプ別:固定式プラットフォームが主導、ポータブルの成長はニッチだが継続的

固定式システムは2025年に76.20%の収益シェアを維持しており、包括的な腫瘍学および心臓検査に不可欠な優れたガントリー開口部、高出力発生装置、マルチエネルギーオプションを有している。病院は鉛シールドおよびHVACインフラを備えた専用室を確保しており、固定式スキャナーの設置台数上の優位性を強化している。ポータブルCTユニットは小規模な基盤から出発するものの、脳卒中救急車、集中治療病棟、および戦場外傷センターがポイントオブケアでのイメージングを必要とする中、CAGR 6.84%で成長している。これらのスキャナーは16~32スライス、軽量カーボンファイバーガントリー、バッテリーまたは発電機電源を特徴としており、床の補強なしに展開できる。精度と画質はトリアージおよびフォローアップ検査に十分なレベルに向上しているが、ポータブルユニットは代替的というよりも補完的なものにとどまっている。

メーカーは現在、ポータブルガントリーを複数のロケーション間で交替させるモジュール型サービス契約を市場に投入し、稼働率を平準化して待機時間を最小化している。中国では、県級病院が64スライスのスキャナーを搭載したモバイルCTバスを用い、省の公衆衛生予算で賄われる遠隔地の村への肺がんスクリーニングを提供している。一方、オーストラリアのロイヤルフライングドクターサービスは航空輸送可能な折りたたみ式CTポッドの試験運用を行っており、外傷イメージングの地理的リーチを拡大している。ポータブルシステムは高ボリュームセンターにおいて固定式室を置き換える可能性は低いものの、テレラジオロジーネットワークおよび災害対応フレームワークにおける戦略的価値が安定した需要を支えている。

地域分析

中国は2024年に、国内製造システムを優遇する国内調達政策を通じてアジア太平洋地域コンピューター断層撮影(CT)市場でのリーダーシップ地位を維持した。United Imagingおよびその他の国産ベンダーが省レベルの病院連合との複数年供給契約を獲得し、短縮された納期と統合ファイナンシングパッケージの恩恵を受けた。北京、上海、広州の都市部三次病院は128スライス以上およびフォトンカウンティング構成への更新を加速させた一方、県病院はコスト最適化された64スライスモデルに5年サービスをバンドルして選好した。同時に、北部各省の民間整形外科センターを支援したOEMバックドリースは3,100万人民元相当となり、ファイナンシングが主要な採用促進要因であることを裏付けた。

インドは、CTスキャナー部品への20%設備補助金とX線管の優遇輸入関税を追い風に、最も急速に拡大する市場として台頭しつつある。国内組立業者はこれらのインセンティブを活用して、輸入品より15~20%低い価格で64スライスシステムを供給し、先進的なイメージングを第二都市にとって一層アクセスしやすいものにしている。生活習慣病の増加がスキャン数を押し上げる一方、民間保険の普及拡大により患者が低線量および心臓最適化プロトコルへの支払意欲を高めている。複数の州における官民パートナーシップモデルが放射線サービスを民間事業者にアウトソーシングし、最低スキャン数を保証することで設備ファイナンシングを実現可能にする予測可能なキャッシュフローを確保している。

日本および韓国は、厳格な品質基準と成熟した償還制度により、プレミアム技術の早期採用国であり続けている。フォトンカウンティングCTは単一のシンガポール病院で1,800件以上の臨床症例を完了しており、他の成熟したAPAP市場での関心を触発している。ARPANSAによるオーストラリアの線量上限規制案は仕様基準を形成しており、病院をリアルタイム臓器線量トラッキングを備えたスキャナーへと誘導している。東南アジアの小規模経済国は国立紹介センター向けの新規購入を確保しながら、省レベルの病院向けに整備済み64スライスシステムを輸入しており、地域全体のユニット成長を引き続き拡大させる二層技術普及パターンを示している。

競争環境

市場の競争力は、表向きの定価よりも検出器技術革新、統合AI、および柔軟な所有権モデルを中心に展開されている。Siemens HealthineersはNAEOTOM Alpha.ProおよびAlpha.PrimeのFDA認可取得後、フォトンカウンティング競争でリードしており、スペクトルポートフォリオを拡大している。Canon MedicalおよびGE HealthCareは自社のフォトンカウンティングロードマップを加速させる一方、Philipsは技術転換に備えて既存の検出器アーキテクチャ全体に深層学習再構成を商業化している。United Imagingなどの国内チャンピオンは政府調達規則を活用してシェアを獲得し、128スライスのスキャナーの東南アジアへの輸出を開始しており、機能比較可能でより低価格の製品で既存の競合他社に挑戦している。

ファイナンシングは現在、主要な競争の場となっている。OEMリース部門は、予測患者数に合わせたステップアップ支払いを備えた7年間のオペレーティングリースを組成し、前払いキャッシュ要件を削減している。インドでは、ノンバンク金融会社がCT購入向けに最大800万インドルピーを48時間以内で融資し、調達サイクルを短縮している。サービス差別化が競争をさらに激化させている。Philipsは部品の可用性を保証するサーキュラーエコノミー型整備を推進し、一方GE HealthCareは予知保全アナリティクスをバンドルして計画外のダウンタイムを最大25%削減している。これらのサービス提案は、初期割引に匹敵するスイッチングコストを生み出している。

規制コンプライアンスと国内組立は、戦略的優位性というよりも参入条件となっている。主要ベンダーはすべて、中国またはインドのいずれかにISO認定施設を保有し、日本の個人データ基準を満たすサイバーセキュリティ機能を統合し、地域研修センターを維持している。したがって、持続的なリーダーシップは、フォトンカウンティングの商業化成功、AIによるワークフローオーケストレーション、および新興デジタルヘルスプラットフォームにおいてイメージングと縦断的患者データを統合するエコシステムパートナーシップにかかっている。

アジア太平洋地域コンピューター断層撮影(CT)産業リーダー

Canon Medical Systems Corporation

GE Healthcare

Koninklijke Philips NV

Siemens Healthineers

Hitachi Healthcare Systems

- *免責事項:主要選手の並び順不同

_Market.webp)

最近の業界動向

- 2025年3月:Siemens HealthineersはNAEOTOM Alpha.ProデュアルソースおよびAlpha.PrimeシングルソースのフォトンカウンティングCTシステムのFDA認可を取得し、スペクトルポートフォリオを拡大した。

- 2024年2月:PhilipsはCT 5300を発表した。同機は線量を最大80%削減するPrecise Image深層学習再構成を特徴とする。

アジア太平洋地域コンピューター断層撮影(CT)市場レポートのスコープ

本レポートのスコープとして、コンピューター断層撮影(CT)は特殊なX線装置を活用して体内部位の一連の詳細な画像またはスキャンを生成するイメージングプロセスである。コンピューター軸断層撮影(CAT)スキャンとも呼ばれ、主にがんの診断に使用される。

アジア太平洋地域コンピューター断層撮影(CT)市場は、タイプ(低スライス、中スライス、高スライス)、用途(腫瘍学、神経学、心臓血管、筋骨格系、その他用途)、エンドユーザー(病院、画像診断センター、その他エンドユーザー)、地域(中国、日本、インド、オーストラリア、韓国、残りのアジア太平洋地域)別にセグメント化されている。レポートは上記すべてのセグメントについて金額ベース(USD)で市場規模を提供する。

| 低(64スライス未満) |

| 中(64スライス) |

| 高(128スライス以上) |

| コーンビームCT |

| 腫瘍学 |

| 心臓病学 |

| 神経学 |

| 筋骨格系 |

| その他 |

| 病院 |

| 画像診断センター |

| 外来手術センター |

| その他 |

| 固定式CT |

| ポータブルCT |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| オーストラリア |

| 残りのアジア太平洋地域 |

| 技術別(スライス数)- 金額 | 低(64スライス未満) |

| 中(64スライス) | |

| 高(128スライス以上) | |

| コーンビームCT | |

| 用途別 - 金額 | 腫瘍学 |

| 心臓病学 | |

| 神経学 | |

| 筋骨格系 | |

| その他 | |

| エンドユーザー別 - 金額 | 病院 |

| 画像診断センター | |

| 外来手術センター | |

| その他 | |

| 製品タイプ別 - 金額 | 固定式CT |

| ポータブルCT | |

| 国別 - 金額 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| 残りのアジア太平洋地域 |

レポートで回答される主要な質問

2026年におけるアジア太平洋地域コンピューター断層撮影(CT)市場の規模はどれくらいか?

2026年にUSD 26億2,000万に達し、2031年までにUSD 35億3,000万に達すると予測されている。

どの技術セグメントがユニット出荷台数でリードしているか?

64スライスのスキャナーが現在の出荷台数のほぼ半分を占めており、コストと多目的能力のバランスが取れている。

用途内で最も急速な成長を牽引しているのは何か?

心臓CT血管造影は、定量的プラーク評価を標準化した2024年ガイドライン改訂後、最も急速に拡大している。

なぜ民間病院は新規購入において公立施設を上回るペースで拡大しているのか?

民間チェーンは高い自費支払いボリュームと柔軟なリースを活用して5年から7年ごとに機器を更新し、プレミアムイメージング需要を取り込んでいる。

政府はどのように調達に影響を与えているか?

中国は公開入札において国内製造を義務付け、インドは20%の設備補助金と主要部品への低関税を提供しており、両国とも取得コストを削減している。

ポータブルCTシステムの見通しはどうか?

ポータブルスキャナーは現在小規模なシェアにとどまるが、脳卒中救急車およびICU展開モデルが臨床的有用性を証明する中、年間6.84%のペースで進展している。

最終更新日: