アジア太平洋フレーバーミルク市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 24.37 十億米ドル |

| 市場規模 (2026) | 25.36 十億米ドル |

| 市場規模 (2031) | 30.94 十億米ドル |

| 成長率 (2026 - 2031) | 4.07% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋フレーバーミルク市場分析

アジア太平洋フレーバーミルク市場規模は、2025年の243億7,000万USD、2026年の253億6,000万USDから2031年には309億4,000万USDへと拡大し、2026年から2031年にかけて4.07%のCAGRを記録する見込みです。中国、インド、急成長する東南アジア経済圏の中間層消費者は、バラ売り乳製品から包装済み・強化済み製品へとアップグレードしており、東アジアの乳糖不耐症層は伝統的なフレーバーを踏襲しながら機能的栄養素を加えた大豆・アーモンド・オーツ麦ベースの代替品を受け入れています。チョコレートは依然として主要フレーバーですが、グラ・ムラカ、ケサル・バダム、抹茶、タロイモなどの地域固有のバリエーションとストロベリーが、ソーシャルメディアの話題性やカフェとのクロスオーバーに後押しされて加速しています。A2プロテイン、プロバイオティクス、カルシウム強化に関するプレミアム訴求は、砂糖表示や生乳調達に関する規制強化によるコンプライアンスコストの上昇にもかかわらず、マージン拡大を支えています。オフトレード小売が依然として大半の販売量を占めていますが、コーヒーショップ、バブルティーチェーン、自動販売機ネットワークなどのオントレードパートナーが、アジア太平洋フレーバーミルク市場が都市部消費者にリーチする方法を再形成しています。

主要レポートのポイント

- 製品タイプ別では、乳製品ベースのバリアントが2025年のアジア太平洋フレーバーミルク市場シェアの88.32%を占め、植物性代替品は2031年にかけて5.54%のCAGRで拡大しています。

- フレーバープロファイル別では、チョコレートが2025年の収益シェアの44.59%をリードし、ストロベリーは2031年にかけて6.67%のCAGRで拡大する見込みです。

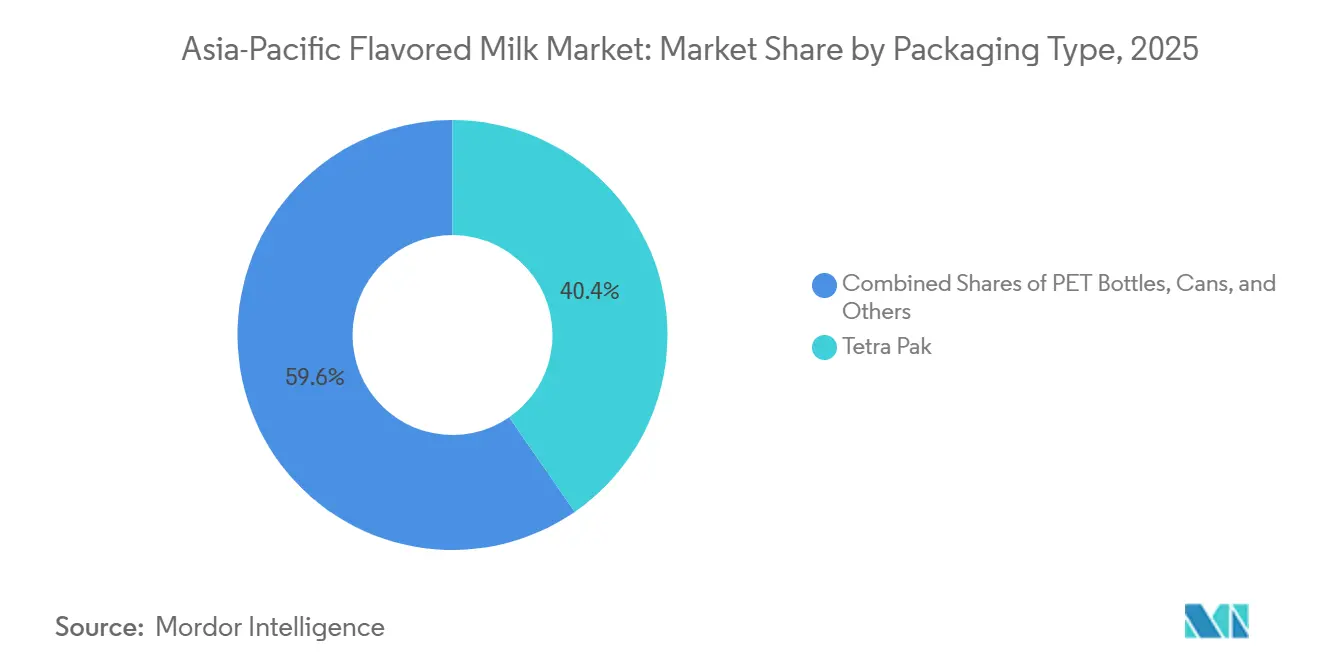

- 包装タイプ別では、テトラパックが2025年のアジア太平洋フレーバーミルク市場規模の40.38%を占め、PETおよびガラス形式は2026〜2031年にかけて4.89%のCAGRで成長する見込みです。

- 流通チャネル別では、オフトレードが2025年の収益シェアの41.72%を占めましたが、オントレードは2031年にかけて6.02%のCAGRを記録する見込みです。

- 地域別では、中国が2025年の収益の65.24%を生み出し、オーストラリアが2031年にかけて5.32%のCAGRで最も急成長している市場です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋フレーバーミルク市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康志向乳製品への需要の高まり | +0.9% | 日本、韓国、オーストラリアでの採用がピークとなるグローバル | 中期(2〜4年) |

| 新興国における可処分所得の増加 | +1.2% | 中国、インド、インドネシア、ベトナム、フィリピンへの波及効果あり | 長期(4年以上) |

| 植物性バリアントや地域フレーバーを含む製品革新 | +0.8% | グローバル、シンガポール、マレーシア、中国都市部での早期成果 | 中期(2〜4年) |

| 強化・機能性ミルク製品の消費増加 | +0.7% | インド、中国、東南アジアのコア市場 | 中期(2〜4年) |

| 地域における近代的小売の拡大 | +0.6% | インドネシア、ベトナム、中国・インドの農村部 | 長期(4年以上) |

| タンパク質豊富で栄養密度の高い飲料への傾向の高まり | +0.5% | オーストラリア、中国都市部、韓国での早期牽引力を持つグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

健康志向乳製品への需要の高まり

アジア太平洋全域の消費者は、フレーバーミルクを嗜好品ではなく機能性飲料として捉えるようになっており、低糖・高タンパク・プロバイオティクス強化バリアントへの需要が高まっています。テトラパックの2025年消費者調査では、回答者の62%が乳製品を選ぶ際に身体的健康を優先し、59%が栄養を損なわずに利便性を提供する飲料レディ形式に関心を示しています。この変化は、骨粗しょう症リスク軽減のためにカルシウムとビタミンD強化を求める高齢化社会の日本・韓国、および消化器系の過敏症に対応する乳糖フリーとA2プロテインミルクが普及するオーストラリアで最も顕著です。メーカーは既存のSKUを改良することで対応しています。Vinamilkは2025年12月にチョコレートミルクをアップグレードし、チョコレート含有量を2.5倍に増やしながら脂肪を21%削減し、無糖栄養ミルクのベースラインと比較してカルシウムを70%多く含み、吸収のためにビタミンD3を強化したVinamilk Flexを導入しました。このトレンドは植物性製品にも及んでおり、大豆やオーツ麦のバリアントにはB12、カルシウム、オメガ3が強化され、乳製品の栄養プロファイルに匹敵し、嗜好性とウェルネスの境界線を曖昧にしています。

新興国における可処分所得の増加

中国、インド、インドネシア、ベトナムにおける一人当たり所得の増加が、数百万世帯においてブランドなし乳製品から包装済みブランドフレーバーミルクへの移行を促進しています。中国国家統計局によると、一人当たり可処分所得は2025年に6,025USDに達し、実質ベースで5.0%増加しました。都市部の所得は平均7,848USDで、農村部の所得は3,397USDでした[1]出典:中国国家統計局、「2025年一人当たり可処分所得」、stats.gov.cn。この所得成長は、穀物・油・食品の小売売上高の前年比9.3%増加と、近代的でトレーサブルなサプライチェーンへの移行を強調するオンライン小売の26.1%シェアに対応しています。インドでは、AmulがFY25の売上高をINR 90,000クロール(1,078億USD)と報告し、2年以内にINR 100,000クロール(1,198億USD)の達成を目指しています。この目標は、1日10万リットルの処理能力を持つアッサム州の新処理工場(建設費1,200万USD)を含むINR 10,000クロール(1,200億USD)の拡張計画によって支えられています。インドネシアでは、2025年1月に開始され8,300万人の子供を対象とした「無料栄養食事」プログラムが、強化フレーバーミルクへの機関需要を生み出しています。しかし、2025年上半期の景気減速が中間層の購買力に影響を与えており、インドネシア政府が報告しているように、このセクターのマクロ経済状況への感応度が浮き彫りになっています。

植物性バリアントや地域フレーバーを含む製品革新

メーカーは文化的嗜好に合わせるため、植物性製法と地域固有のフレーバーを活用する傾向を強めています。2026年3月、OatsideはシンガポールとマレーシアでNobo Soyという大豆ベースのフレーバーミルクを発売しました。この発売は、植物性摂取を増やしたマレーシア消費者の48%と、乳製品消費を減らしているシンガポール人の30%をターゲットにしています。同月、Farm Freshは伝統的なマレーシアのパームシュガーであるグラ・ムラカと日本のフレーバーにインスパイアされたイチバメロンの2つの新バリアントでUHTフレーバーミルクのラインナップを拡充しました。イチバメロンの即完売は、ハイブリッドなローカル・グローバルフレーバーへの市場需要を示しています。インドでは、Parle Agroが2026年2月にSmoodh Kesar Badamを発売しました。サフランとアーモンドのブレンドを特徴とするこの製品は、80ml(INR 10)と150ml(INR 20)のパックで提供され、都市部と農村部の両方の消費者をターゲットにしています。2025年5月、NestléはフィリピンでBear Brand Milk N' Soyを発表しました。学齢期の子供を対象としたこの製品は、乳製品と大豆タンパク質を組み合わせています。酵素ベースの技術を活用することで、Nestléは豆臭さとざらつきを効果的に除去し、5歳未満の子供のほぼ3人に1人が発育不全を経験している市場での懸念に対処しています。これらの製品革新は、業界の戦略的転換を反映しています。企業は西洋のフレーバーを輸入することを超え、タロイモ、抹茶、小豆、熱帯果物などのフレーバーを製品パイプラインに組み込むために地域の消費者と協力しています。

強化・機能性ミルク製品の消費増加

消費者が具体的な健康効果をますます求めるようになるにつれ、プロバイオティクス、HMO、A2ベータカゼイン、高タンパクなどの機能性訴求が市場において重要な要素となっています。2025年上半期、Mengniuは飲料レディ72品目を含む100以上の新製品を発売しました。これらの製品には、知的財産タイアップのフレーバーミルク、You Yi Cレモンティーやグアン・イー・ルーヨーグルトなどのプロバイオティクスバリアント、HMO子供用ミルク、A2ベータカゼイン製剤が含まれていました。Mengniuはまた、独自のプロバイオティクス株Lc19とHi188を開発し、コモディティサプライヤーではなく科学主導のイノベーターとしての地位を強調しました。インドでは、Country DelightがProvilacというタンパク質強化フレーバーミルクを発売しました。Amulは2025年9月のGST引き下げの恩恵を受け、UHTミルクが非課税となり、バター、ギー、チーズに5%のGSTが適用され、700以上のSKUにわたる試用が促進されました。Danoneの超プレミアムAptamil Essensisシリーズは、ビフィドバクテリウム・ブレーベM-16Vと9:1の比率のプレバイオティクスscGOS対lcFOSで強化され、2024年12月までに中国の乳児用粉ミルクセグメントで14%の市場シェアを達成し、強化がプレミアム化とマージン成長を促進する方法を示しました。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フレーバーミルクの高糖分含有量への懸念 | -0.6% | インド、オーストラリア、日本での規制圧力を伴うグローバル | 短期(2年以内) |

| 乳糖不耐症の蔓延 | -0.4% | 東アジア(中国、日本、韓国)、東南アジア | 長期(4年以上) |

| 地域のサプライチェーンの非効率性 | -0.5% | インド、インドネシア、ベトナム、中国農村部 | 中期(2〜4年) |

| 厳格な食品安全・表示規制 | -0.3% | 中国、インド、オーストラリア、ASEANへの波及効果あり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

フレーバーミルクの高糖分含有量への懸念

添加糖を対象とした公衆衛生キャンペーンと規制義務が、メーカーに製品改良を迫り、そうしなければ棚スペースと消費者の信頼を失うリスクがあります。インドの食品安全基準局は2025年2月に改正草案を発行し、添加糖、飽和脂肪、ナトリウムの表示に太字・大フォントを義務付け、推奨1日摂取量に対する割合の記載を求めており、100mlあたり10グラムを超える砂糖を含むことが多いフレーバーミルクSKUに直接影響しています。オーストラリアのFSANZと日本の厚生労働省も同様のフロントオブパック表示イニシアチブを示唆しており、コンプライアンスコストとSKUの合理化の可能性をもたらしています。メーカーは低糖バリアントを発売することで対応しており、Vinamilkのアップグレードされたチョコレートミルクは脂肪を21%削減しながらチョコレートの強度を高め、Vinamilk Flexには添加糖が含まれていませんが、これらの製品改良は甘いプロファイルに慣れた消費者を遠ざけるリスクがあります。健康ポジショニングと味の好みの間の緊張は、親が栄養を求めながらも子供がフレーバーに基づいて購買決定を行う子供向けセグメントで最も顕著です。

乳糖不耐症の蔓延

乳糖不耐症は東アジア(中国、日本、韓国)の成人の70〜100%、東南アジアの50〜80%、南アジア(インド)の30〜60%に影響を与えており、乳製品ベースのフレーバーミルクの普及を制約し、植物性採用を加速させています。この遺伝的素因は、植物性セグメントが2031年にかけて5.54%のCAGRで成長し、乳製品ベースのバリアントを上回る理由と、メーカーが乳糖フリー製剤に投資する理由を説明しています。Meijiはタイで乳糖フリーチョコレートミルクを発売し、Vinamilk Flexは明示的に乳糖フリーで、消化不快を経験する東南アジア成人の50〜80%をターゲットにしています。しかし、乳糖フリーおよび植物性製品は10〜20%の価格プレミアムを要求し、価格に敏感な農村消費者の採用を制限し、都市部の富裕層が機能的代替品にアクセスできる一方で農村人口がサービス不足のままとなる二極化市場を生み出しています。このダイナミクスは、酵素処理または植物性タンパク質ブレンドを開発するR&D予算を持つ多国籍企業とプレミアムローカルブランドに有利に働き、市場リーダーと小規模プレーヤーの差を広げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:乳製品の優位性にもかかわらず植物性バリアントがシェアを拡大

2025年、乳製品ベースのフレーバーミルクは市場収益の88.32%を占め、強い消費者嗜好、堅牢なコールドチェーンインフラ、競争力のある価格設定によって牽引されました。しかし、植物性代替品は、乳糖不耐症消費者のニーズに対応し、持続可能性への需要の高まりに応えるメーカーによって、2031年にかけて5.54%のCAGRで成長する見込みです。乳製品セグメントでは、牛乳が主要な選択肢であり、チョコレート、ストロベリー、バニラ製品の大半を支えています。対照的に、ヤギミルクはニッチ市場を占め、乳幼児や高齢者を対象としたプレミアムで消化性重視の製品に焦点を当てています。バッファローとラクダのミルクはインドと中東の超ローカル市場に対応していますが、より広い地域トレンドに影響を与えるスケールを欠いています。植物性セクターは大豆、アーモンド、オーツ麦、ハイブリッドブレンドへと多様化しており、それぞれが特定の消費者グループにアピールしています。大豆はタンパク質を求めるコスト意識の高い世帯を引き付け、アーモンドはプレミアムを支払う意欲のある健康志向の都市消費者にアピールし、オーツ麦は環境意識の高いミレニアル世代とZ世代に響きます。2025年5月にフィリピンで発売されたNestléのBear Brand Milk N' Soyは、このハイブリッドイノベーションの典型例です。酵素技術で豆臭さとざらつきを排除しながら乳製品と大豆を組み合わせることで、Nestléはコアの乳製品販売を侵食することなく市場リーチを拡大しています。

2026年3月にシンガポールとマレーシアで発売されたOatsideのNobo Soyは、植物性消費を増やしたマレーシア消費者の48%を取り込んでいます。一方、Farm Freshのグラ・ムラカとイチバメロンのUHTバリアントは、新興の植物性カテゴリーでも地域フレーバーが消費者トライアルを促進できることを示しています。規制の枠組みは乳製品と植物性製品をますます区別しています。例えば、インドのFSSAIはフレーバーミルクに特定の脂肪と無脂固形分の基準を満たすことを要求し、明確な加熱処理表示を義務付けています。逆に、植物性飲料は植物源を接頭辞として付けない限り「ミルク」という用語の使用が禁止されています。これらの規制は消費者の混乱を減らす一方で、植物性ブランドが乳製品の確立された健康評判を活用する能力を制限しています。その結果、植物性ブランドは持続可能性、アレルゲンフリー訴求、機能的強化を中心とした独自のアイデンティティ構築に注力しています。

フレーバープロファイル別:チョコレートが多数を占める中でストロベリーが加速

チョコレートフレーバーは2025年の収益の44.59%を占め、普遍的な訴求力、カカオパウダーとチョコレート化合物の確立されたサプライチェーン、MengniuのトムとジェリーコブランドミルクやオーストラリアでのNestléとのOakのRoloコラボレーションなどの知的財産主導の製品発売から恩恵を受けていますが、メーカーが若い層をターゲットにフルーツ前面の低糖製剤を展開するにつれ、ストロベリーは2031年にかけて6.67%のCAGRで成長する見込みです。バニラは安定した第3位を占め、バリスタがシロップやトッピングを加えるフードサービスチャネルでのカスタマイズのベースとして機能しており、ケサル・バダム、グラ・ムラカ、抹茶、タロイモ、熱帯果物などの地域フレーバーを含む「その他」は最も革新が速いセグメントで、2025〜2026年の発売が新奇性への需要を示しています。2026年2月に発売されたParle AgroのSmoodh Kesar Badamは、INR 10とINR 20でそれぞれ80mlと150mlのパックでサフランとアーモンドを組み合わせ、文化的共鳴と手頃な価格を活用して都市部と農村部の両市場に浸透しています。

フレーバーの好みは地域によって大きく異なります。チョコレートは西洋の菓子との関連がトライアルを促進する中国、インド、東南アジアで優勢であり、ストロベリーはフルーツフレーバー乳製品に深い文化的ルーツを持つ日本と韓国で強いパフォーマンスを示し、タロイモや抹茶などの地域フレーバーは東アジアで共鳴しており、BinggaeのTaro Flavoured Milkは韓国とニュージーランドなどの輸出市場でカルト的な地位を確立しています。メーカーは戦略的なトレードオフに直面しています。チョコレートとストロベリーは販売量とマージンの予測可能性をもたらしますが、地域フレーバーは話題性、ソーシャルメディアエンゲージメント、プレミアム化の機会を生み出します。2032年までに28億3,000万USDから47億8,000万USDに成長すると予測されるバブルティーの台頭は、カフェやQSRがタロイモ、抹茶、フルーツフレーバーミルクをボバラテやスムージーに取り入れることで、フレーバーミルクをベース原料として使用するクロスオーバー需要を生み出し、小売とフードサービスセグメントの境界線を曖昧にしています。

包装タイプ別:持続可能性推進によりPETボトルが地位を確立

テトラパック包装は2025年の収益の40.38%を占め、常温安定流通、低廃棄率、コールドチェーンインフラが未発達な農村市場でのコスト効率によって支えられていますが、都市消費者がリサイクル可能性、再封可能性、外出先での利便性を優先するにつれ、PETおよびガラスボトルは2031年にかけて4.89%のCAGRで拡大する見込みです。テトラパックが2026年2月に韓国のMaeil Dairiesと共同で発売した紙ベースのバリアパッケージは、再生可能素材87%と炭素フットプリント26%削減を特徴とし、高速充填(A3/Speedラインで毎時24,000パック)と長期保存という形式のコアアドバンテージを維持しながら持続可能性への懸念に対応しています。缶は自動販売機とコンビニエンスストアチャネルのニッチを占めており、特に日本では、スターバックスが2025年10月に初の自動販売機限定RTD飲料「My Retreat Caramel Macchiato」をJPY 240で発売し、日本の210万台の自動販売機を活用した衝動買いを促進しています。ポーチ、カップ、バルクコンテナなどのその他の包装形式は機関向けおよびフードサービスセグメントに対応していますが、消費者ブランドエクイティを促進する小売での視認性を欠いています。

PETボトルの成長軌跡は都市化とプレミアム化を反映しています。200〜300mlの単品サイズボトルは通勤者やジム利用者に対応し、オーストラリアでのOakのRolo x Oakコラボレーション(希望小売価格AUD 3.90)のような600ml形式は家庭消費と共有の機会をターゲットにしています。ガラスボトルは重量、破損リスク、逆物流の複雑さから依然として限定的ですが、プレミアムブランドは専門小売と輸出市場での差別化のために使用しています。使い捨てプラスチックへの規制圧力が強まっており、中国の国家発展改革委員会と生態環境部は主要都市で非分解性プラスチック袋とストローを段階的に廃止し、メーカーに生分解性PET代替品とデポジット返却スキームの検討を促しています。この規制環境は持続可能な包装R&Dに投資する資本を持つ大手プレーヤーに有利に働き、小規模ブランドはマージン圧縮や環境意識の高い小売チェーンでの棚スペース喪失のリスクに直面しています。

流通チャネル別:フードサービスパートナーシップを通じてオントレードが勢いを増す

2025年、スーパーマーケット、ハイパーマーケット、コンビニエンスストア、専門小売店、オンラインプラットフォームを含むオフトレードチャネルは総収益の41.72%を占めました。これは家庭消費の重要性と広範な近代的小売インフラを示しています。一方、カフェ、クイックサービスレストラン、自動販売機、機関向けフードサービスを含むオントレードは、メーカーがB2Bパートナーシップを確立し衝動買いを活用することで、2031年にかけて6.02%のCAGRで成長する見込みです。オフトレードセグメントでは、スーパーマーケットとハイパーマーケットが幅広い品揃えとプロモーションの視認性によって優位を占めています。しかし、コンビニエンスストアは24時間営業、戦略的な高集客立地、グラブアンドゴー購入向けの冷蔵飲料クーラーの恩恵を受けて急速に市場シェアを拡大しています。2025年のFamilyMartとLawsonの中国・東南アジア全域への拡大では、MorinakaのMilk Pudding Ice Barなどの限定SKUを特徴とし、コンビニチェーンが限定版製品を使って集客とバスケットサイズを拡大する方法を示しています。

オントレードチャネルは二次的な役割から戦略的な焦点へと移行しています。コーヒーショップチェーン、バブルティー店、クイックサービスレストラン(QSR)はフレーバーミルクをコアオファリングに組み込む傾向を強めています。2023年に33億杯に達した中国のコーヒー消費量は、2025年までに50億杯に成長すると予測されています。この急増は、フレーバーミルクを主要原料として頻繁に使用する乳製品ベースのラテとミルクティーへの需要の高まりによって促進されています。このトレンドはセクターにCNY 265億(36億8,000万USD)の追加貢献をもたらす可能性があります。YiliとMengniuはともに、ケータリング、コーヒー、お茶、ベーカリー事業者をターゲットとしたプロフェッショナル乳製品ブランドを立ち上げています。これらのブランドはバルク形式、カスタマイズされた脂肪とタンパク質の比率、コブランドの機会を提供し、高マージンのフードサービスオファリングに製品を組み込んでいます。2025年10月、スターバックスジャパンはJPY 240で自動販売機限定の飲料レディ飲料「My Retreat Caramel Macchiato」を発売しました。このイニシアチブは、グローバルチェーンが日本の210万台の自動販売機を活用して従来の小売立地を超えてブランドプレゼンスを拡大する方法を示しています。

地域分析

2025年、中国の65.24%の収益シェアは、14億人の巨大な消費者基盤、第1・第2層都市における発達したコールドチェーンネットワーク、MengniuやYiliなどの主要地元企業という競争優位性を示しています。これらの企業は垂直統合とB2Bパートナーシップを活用して販売量成長を促進しています。Mengniuは2025年上半期の収益をCNY 415億7,000万(57億7,000万USD)、営業利益をCNY 35億4,000万(4億9,200万USD)と報告し、13.4%の増加を反映しています。この成長は、知的財産タイアップのフレーバーミルク、プロバイオティクスバリアント、A2ベータカゼイン製剤を含む100以上の新製品発売によって支えられました。同様に、Yiliは2025年上半期にWestland Hokitika(バター1万トン)、Glenavy(脱脂粉乳)、Rolleston(UHTクリーム20%成長)での生産能力拡大に牽引され、収益16%増と税引前利益12%増を達成しました。Yiliの深加工乳製品への注力と、インドネシアで市場をリードする東南アジアでのアイスクリーム拡大もその成功に貢献しました。2025年、中国の一人当たり可処分所得はCNY 43,377(6,025USD)に達し、実質ベースで5.0%増加しました。都市部の所得は平均CNY 56,502(7,848USD)で、農村部の所得はCNY 24,456(3,397USD)でした。この所得成長により、中間層世帯は強化されたブランドフレーバーミルクへのアップグレードが可能になりました。しかし、規制変更が課題をもたらしています。2025年9月、中国の国家市場監督管理総局はUHTミルク基準を改訂し、メーカーに還元粉末の代わりに生乳の使用を義務付けました。これは知覚品質を向上させる一方で、原材料コストも引き上げます。

インド、日本、韓国は第二層を形成し、それぞれ異なる成長要因によって牽引されています。インドでは、360万人の農家を含むAmulの協同組合モデルがFY25に売上高INR 90,000クロール(10億8,000万USD)を記録しました。同社はINR 10,000クロール(1億2,000万USD)の拡張計画(アッサム州の新1,200万USD処理工場を含む)に支えられ、2年以内にINR 100,000クロール(12億USD)の達成を目指しています。2025年9月のGST改訂によりUHTミルクが非課税となり、バター、ギー、チーズには5%のGSTが課されるようになりました。この変更により700以上のSKUの価格が引き下げられ、消費者トライアルが促進されました。さらに、FSSAIの2025年2月の改正草案は、より大きな砂糖表示を義務付け、メーカーに製品改良を促しています[2]出典:インド食品安全基準局、「2025年2月表示改正草案」、fssai.gov.in。一方、日本と韓国ではプレミアム化トレンドが進んでいます。Meiji、Morinaga、Lotteなどの企業は乳糖フリー製品、プロバイオティクス強化オプション、限定フレーバーを導入しています。注目の発売には、2024年12月にLawson限定のMorinagaのMilk Pudding Ice Barと、2025年4月のMOW PRIMEのStrawberry Chocola Milkが含まれます。Morinagaのグローバルビジネスは連結売上高の12.5%を占め、2025年3月期にJPY 699億(4億9,000万USD)に達しました。同社は独自のビフィドバクテリウムとラクトフェリン成分を活用し、パキスタン、ベトナム、マレーシア、インドネシア、中国などの市場への拡大を進めています。

オーストラリアはA2ミルクのA2プロテインへの注力と輸出志向の戦略に牽引され、2031年にかけて5.32%の最速CAGRを達成する見込みです。A2ミルクのオーストラリア液体ミルク市場でのシェアはFY25に11.2%に上昇し、0.8ポイント増加しました。同社はまた、2024年3月のFonterraとの戦略的パートナーシップの恩恵を受け、中国の乳児用粉ミルク市場でトップ4ブランドの一つとなっています。このコラボレーションにより、ニュージーランドとオーストラリアでの合同A2ミルクプールが確立され、ニュージーランドでの独占的な生乳ライセンスが付与され、東南アジアと中東向けの栄養製品の生産が可能になりました。しかし、インドネシア、ベトナム、アジア太平洋全域の市場はコールドチェーンの制限による課題に直面しています。インドでは、インド政府によると2023年に97億5,000万USDと評価され2028年までに128億5,000万USDに成長すると予測されるコールドチェーンインフラにもかかわらず、ミルクの10〜15%が廃棄によって失われています[3]出典:インド政府、「コールドチェーンインフラレポート2025」、india.gov.in。1億6,900万USDと評価されるベトナムのコールドチェーン市場は需要の20%しか満たしておらず、第1層都市を超えた冷蔵フレーバーミルクの流通を制限しています。2025年1月に開始され8,300万人の子供を対象としたインドネシアの無料栄養食事プログラムは機関需要を増加させました。しかし、2025年上半期の景気減速が中間層の購買力を弱め、このセクターのマクロ経済状況への感応度を浮き彫りにしています。

競争環境

アジア太平洋フレーバーミルク市場は適度に集中しており、上位4社が注目すべきシェアを持ちながらも支配的ではありません。これにより、地域専門企業、植物性イノベーター、フードサービス重視のプレーヤーがニッチセグメントをターゲットにする機会が残されています。Mengniu、Yili、Amulなどの主要企業は垂直統合を活用して生乳調達、加工、流通を管理しています。このアプローチにより、コスト効率と広範な市場浸透を実現しています。一方、Nestlé、Danone、FrieslandCampinaなどの多国籍企業は、酵素ベースの乳製品・大豆ブレンドやシンバイオティクス製剤などの独自技術によって差別化し、機能性とプレミアム化に注力しています。Mengniuの独自プロバイオティクス株Lc19とHi188の開発と、Danoneのビフィドバクテリウム・ブレーベM-16VとプレバイオティクスscGOS:lcFOSの特定9:1比率で強化された超プレミアムAptamil Essensisシリーズは、小規模競合他社が複製困難な知的財産を生み出すR&D投資の役割を示しています。

成長機会は植物性ハイブリッドと地域フレーバーイノベーションに集中しています。例えば、フィリピンでのNestléのBear Brand Milk N' Soyとシンガポール・マレーシアでのOatsideのNobo Soyは、手頃な乳製品・植物性ブレンドがコアの乳製品販売を侵食することなく市場リーチを拡大できることを示しています。同様に、Farm Freshのグラ・ムラカとイチバメロンバリアントなどの地域フレーバーはソーシャルメディアエンゲージメントと消費者トライアルを促進し、ローカライズされたオファリングの可能性を示しています。OatsideやVitasoyなどの植物性ブランドやFarm FreshやBinggaeなどのプレミアムローカルブランドを含む新興プレーヤーは、販売量とコスト効率に注力する既存企業の弱点を突いています。これらのディスラプターは、革新的なフレーバーと機能的メリットに10〜20%のプレミアムを支払う意欲のある都市消費者とアーリーアダプターにアピールしています。市場はまた技術的な格差も経験しています。

大手プレーヤーは高速無菌充填ライン、AI主導の需要予測、サプライチェーン最適化のためのブロックチェーンに投資している一方、小規模ブランドはクイックコマースプラットフォームと直接消費者向けモデルを活用して従来の小売チャネルを迂回し、リアルタイムの消費者フィードバックを収集しています。YiliとMengniuは、ケータリング、コーヒー、お茶、ベーカリー事業者向けのプロフェッショナル乳製品ブランドを立ち上げることでフレーバーミルクの役割を再定義しています。この戦略はフレーバーミルクを小売製品からフードサービス原料へと変換し、収益源を多様化し小売価格競争の影響を軽減しています。食品安全基準が進化するにつれ、垂直統合された大手プレーヤーは処理インフラのアップグレードに適した立場にあり、競争上の優位性を持っています。対照的に、小規模ブランドはマージン圧縮と品質意識の高い小売チェーンでの棚スペース喪失のリスクに直面しています。

アジア太平洋フレーバーミルク業界リーダー

China Mengniu Dairy Co. Ltd.

Gujarat Co-operative Milk Marketing Federation Ltd. (Amul)

Nestlé S.A.

Danone S.A.

Saputo Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:Maola Local Dairiesは、豊かな食感とバランスの取れたストロベリーの味わいを持つ嗜好性の高いクリーンラベルオプションへの消費者嗜好をターゲットにした新しいフレーバー乳製品、Strawberry Whole Milkを発売しました。クォートサイズで提供され、1食あたり8グラムのタンパク質と13種類の必須栄養素を含み、人工着色料不使用です。

- 2025年12月:Milkuは、伝統的なスナックの遺産と現代の乳製品イノベーションの戦略的融合を示す、象徴的なマリービスケットにインスパイアされた新しいフレーバーミルクバリアントを発売しました。

- 2025年4月:Unilever Australiaと乳製品ブランドBreakaは、クイーンズランド州で限定版のBreaka Weis Mango and Creamフレーバーミルクを発売しました。人工着色料や香料を使用しない低脂肪マンゴー・クリームフレーバーミルクで、500mLパックで食料品店とコンビニエンスストアに展開されました。

- 2025年3月:Hamdard Foods Indiaは、子供と若い消費者をターゲットにしたチョコレート、ストロベリー、マンゴー、バニラフレーバーの飲料レディミルクシェイクシリーズ「Hamdard Asli Milkshakes」の発売でフレーバーミルクセグメントに参入しました。

アジア太平洋フレーバーミルク市場レポートの範囲

アジア太平洋フレーバーミルク市場は、タイプ別に乳製品ベースと植物性ベースにセグメント化されています。流通チャネル別では、市場はオフトレードとオントレードにセグメント化されています。オフトレードはさらにスーパーマーケット・ハイパーマーケット、コンビニエンスストア、専門店、オンライン小売店、その他の流通チャネルにセグメント化されています。レポートには市場の地理的セグメンテーションも含まれています。

| 乳製品ベース | 牛乳 |

| ヤギミルク | |

| その他 | |

| 植物性ベース | 大豆 |

| アーモンド | |

| オーツ麦 | |

| その他 |

| チョコレート |

| ストロベリー |

| バニラ |

| その他 |

| PET/ガラスボトル |

| 缶 |

| テトラパック |

| その他 |

| オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット |

| 専門小売店 | |

| コンビニエンスストア | |

| オンライン小売 | |

| その他の流通チャネル |

| 中国 |

| インド |

| 日本 |

| オーストラリア |

| 韓国 |

| ベトナム |

| インドネシア |

| その他のアジア太平洋 |

| 製品タイプ | 乳製品ベース | 牛乳 |

| ヤギミルク | ||

| その他 | ||

| 植物性ベース | 大豆 | |

| アーモンド | ||

| オーツ麦 | ||

| その他 | ||

| フレーバープロファイル | チョコレート | |

| ストロベリー | ||

| バニラ | ||

| その他 | ||

| 包装タイプ | PET/ガラスボトル | |

| 缶 | ||

| テトラパック | ||

| その他 | ||

| 流通チャネル | オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット | |

| 専門小売店 | ||

| コンビニエンスストア | ||

| オンライン小売 | ||

| その他の流通チャネル | ||

| 地域 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| ベトナム | ||

| インドネシア | ||

| その他のアジア太平洋 | ||

レポートで回答される主要な質問

アジア太平洋フレーバーミルク市場は2031年までにどのくらいの規模になりますか?

2026年から2031年にかけて4.07%のCAGRで成長し、309億4,000万USDに達すると予測されています。

アジア太平洋フレーバーミルクで最も急成長しているフレーバーはどれですか?

ストロベリーは、ブランドが若い消費者にアピールするフルーツ前面の低糖レシピを展開するにつれ、2031年にかけて6.67%のCAGRを記録すると予測されています。

オーストラリアが最も急成長している国市場である理由は何ですか?

オーストラリアはA2プロテインの提案、輸出志向の処理能力、地域で最速の5.32%のCAGR予測から恩恵を受けています。

砂糖表示規制はフレーバーミルクメーカーにどのような影響を与えていますか?

インドのフロントオブパック規制草案とオーストラリア・日本での同様の動きが、棚スペースを維持するために添加糖を削減する製品改良を強いています。

最終更新日: