アジア太平洋牧草種子市場規模およびシェア

市場概要

| 調査期間 | 2017 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2017 - 2023 |

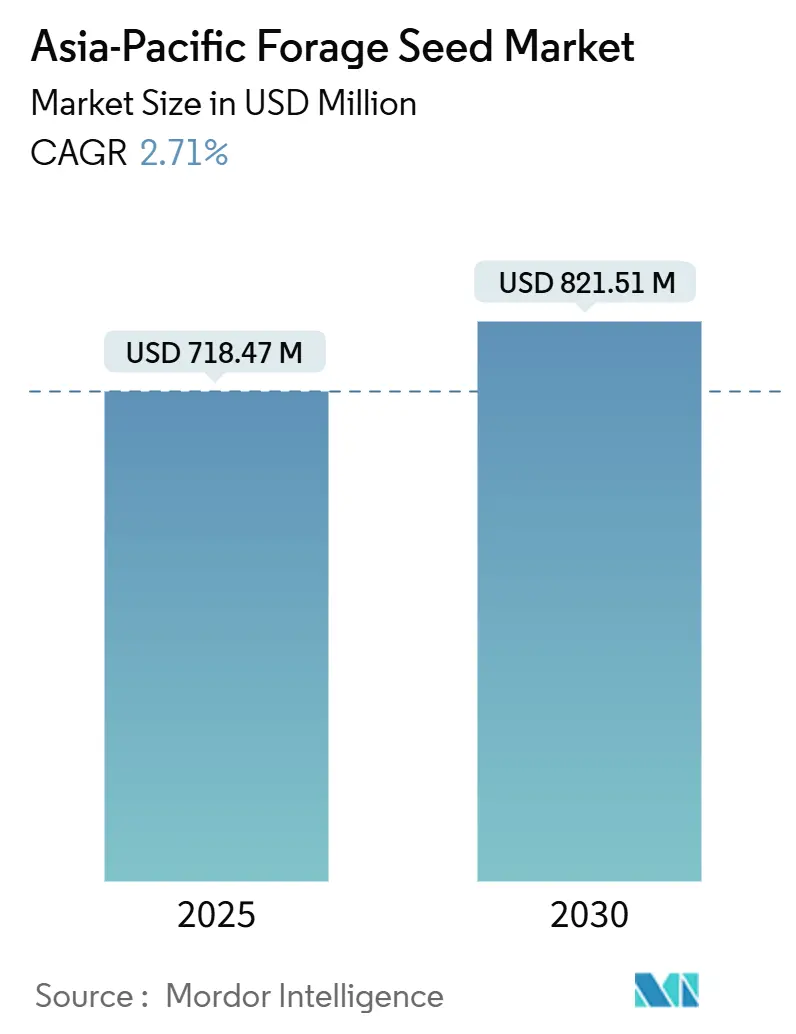

| 市場規模 (2025) | 718.47 百万米ドル |

| 市場規模 (2030) | 821.51 百万米ドル |

| 成長率 (2025 - 2030) | 2.71% CAGR |

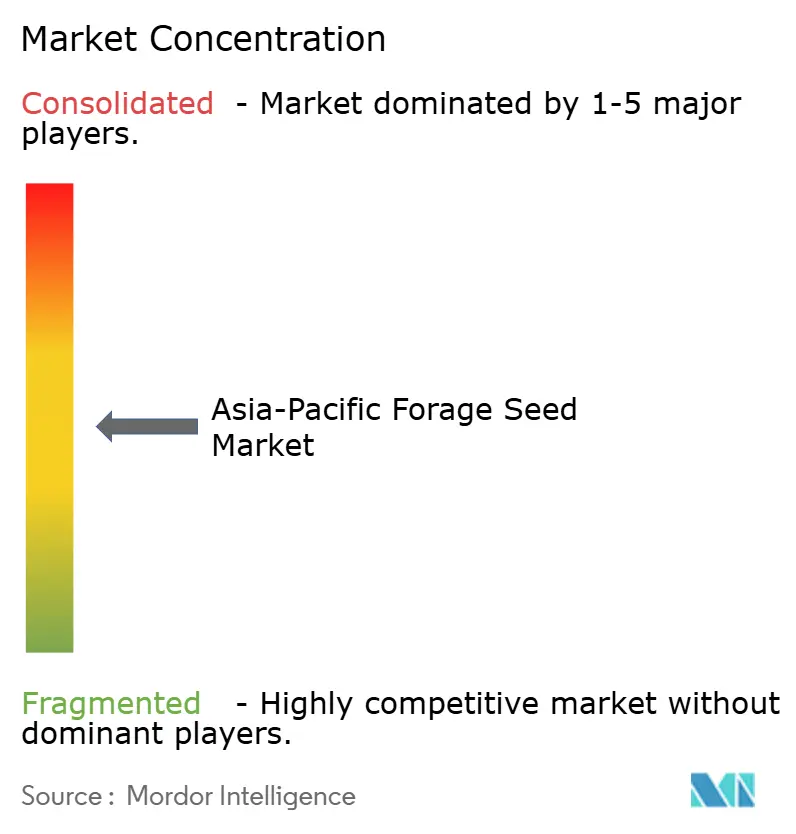

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋牧草種子市場分析

アジア太平洋牧草種子市場規模は2025年に7億1,847万USDとなり、2030年までに8億2,151万USDに達すると予測されており、CAGR 2.71%で拡大しています。この成長は、畜産業者がより高い乳量・肉量を追求し、政府が農業政策に飼料安全保障を組み込む中で、同地域が穀物中心の給餌システムから牧草中心の給餌システムへと転換していることを反映しています。日本のプレミアム酪農産業とオーストラリアの技術志向の種子セクターは引き続き認証済みハイブリッドを支持しており、東南アジアの新興市場では干ばつ耐性ソルガムや混合マメ科牧草への需要が加速しています。企業のネットゼロへのコミットメントに結びついた炭素貯留プログラムや農業資材向けEコマースチャネルの拡大が種子導入をさらに促進している一方、気候変動と偽造品取引が拡大を抑制しています[1]出典:日本統計局、「公式統計」、stat.go.jp。

レポートの主要な要点

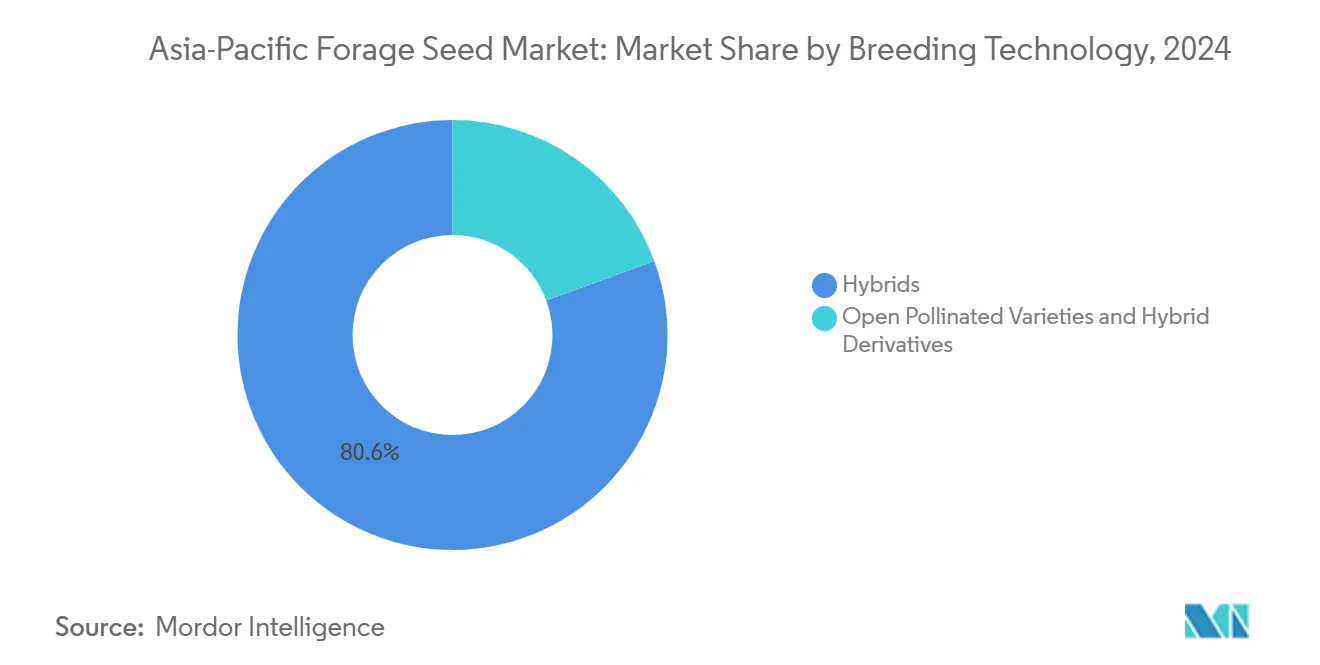

- 育種技術別では、ハイブリッドが2024年のアジア太平洋牧草種子市場シェアの80.60%を占めており、2030年までCAGR 2.77%で拡大する見込みです。

- 作物別では、アルファルファが2024年のアジア太平洋牧草種子市場規模の24.90%のシェアを占め、飼料用ソルガムは2030年までCAGR 3.67%で拡大しています。

- 地域別では、日本が2024年に48.40%の売上シェアを保持しており、フィリピンが2030年までのCAGR 4.62%で最も速い成長を記録しています。

- Advanta Seeds、DLF、Bayer AG、Land O'Lakes Inc.、およびRoyal Barenbrug Groupが2024年のアジア太平洋牧草種子市場売上の59%を合計で支配しています。

アジア太平洋牧草種子市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 中国およびインドにおける酪農・食肉需要の拡大 | +0.8% | 中国、インド、および東南アジアへの波及 | 中期(2~4年) |

| 政府の飼料安全保障補助金(インドの国家食料安全保障ミッション・飼料部門) | +0.6% | インド、中国、タイ | 長期(4年以上) |

| より高い乾物収量を目的としたハイブリッド種子への転換 | +0.5% | オーストラリア、日本、韓国 | 短期(2年以下) |

| 炭素固定マメ科植物への需要を高める企業のネットゼロ目標 | +0.4% | アジア太平洋先進市場 | 長期(4年以上) |

| 気候に配慮した「乾季」牧草プログラムの急速な拡大 | +0.3% | 東南アジア、オーストラリア北部 | 中期(2~4年) |

| 最末端の種子アクセスを解放するEコマース農業資材プラットフォーム | +0.2% | インド、中国、インドネシア | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

中国およびインドにおける酪農・食肉需要の拡大

中国の一人当たり乳製品消費量は2024年に42.3kgに増加し、インドの畜産セクターは697億USDを創出し、高品質牧草への需要を高めています[2]出典:中国国家統計局、「公式統計」、stats.gov.cn。フィードロットや統合型酪農会社は、藁から高品質牧草へ転換した際に乳量が15~20%改善すると報告しています。Modern DairyやHeritage Foodsなどの統合型加工業者は現在、認証済み種子品種に充てられる農地契約を締結しており、種子生産者に安定した引取先を確保しています。これらの構造的な飼料の変化は資材市場に波及し、散発的な購入ではなく継続的な受注を促しています。

政府の飼料安全保障補助金が体系的な市場拡大を牽引

インドの国家食料安全保障ミッション・飼料部門(NFSM-Fodder)は、2024~25年に100億インドルピー(1億2,000万USD)を配分し、牧草作付面積を250万ヘクタール拡大することを目指しています[3]出典:農業・農家福祉省、「プログラム、制度およびガイドライン」、agricoop.nic.in。中国の2025年までに飼料穀物の20%を牧草作物に置き換えるという指令は、地域全体の勢いを強化しています。タイはこのアプローチを踏襲し、生産者の初期費用を下げる50%の種子補助金を提供しています。プログラムの設計には種子増殖補助金や農家トレーニングが含まれることが増えており、認証済み品種への年間需要を安定させています。牧草作物を国家食料安全保障戦略に組み込むことで、政策立案者はアジア太平洋牧草種子市場における散発的な市場を制度化された需要センターへと変えています。

より高い乾物収量を目的としたハイブリッド種子への転換

ハイブリッド牧草品種は開放受粉品種よりも乾物収量が25~35%高く、大規模酪農事業がプレミアム価格を支払う動機となっています。BayerとCorteva Agroscienceはゲノム選抜を活用して品種サイクルを半減させるアジア太平洋育種パイプラインに年間5,000万USDを投入しています。オーストラリアの穀物研究開発公社との研究パートナーシップは、水ストレス下で収量の90%を維持する干ばつ耐性ソルガムハイブリッドを試験しています。日本と韓国の早期採用者は生育期間の短縮と均一な牧草品質を確認しており、ビジネスケースを強化しています。したがって、ハイブリッドの普及はアジア太平洋牧草種子市場を向上させる重要なレバーであり続けています。

炭素固定マメ科植物への需要を高める企業のネットゼロ目標

グローバルアグリビジネス企業は、気候に沿った調達に向けて年間2,600億USDをコミットしています。マメ科植物が豊富な牧草地は年間1ヘクタール当たり0.5~2.0メトリックトンの炭素を固定し、CO₂換算1メトリックトン当たり15~30USDで価格設定された炭素クレジットの対象として畜産業者が資格を得られるようにします。認証済み種子サプライヤーは現在、農業経営サービスと固定量を検証するためのモニタリングツールをバンドルし、生産者に新たな収益源を開放しています。この好循環はプレミアムマメ科種子需要を強化し、アジア太平洋牧草種子市場の商業的推進力として持続可能性を定着させています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 種子増殖収量を低下させる気候変動 | −0.4% | モンスーン依存地域 | 短期(2年以下) |

| 遺伝子組換え生物(GMO)規制受容のばらつき | −0.3% | 国によって異なる | 長期(4年以上) |

| 農家の信頼を損なう偽造種子取引 | −0.2% | インド、中国、東南アジア | 中期(2~4年) |

| 都市近郊の土地転換による小農の牧草地面積の減少 | −0.2% | 中国、インド、東南アジア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

種子増殖収量を低下させる気候変動

気候変動によって2024年の種子増殖収量は15~25%削減されました。これはモンスーンの不規則な開始が開花期を乱したためです。ハイブリッド生産は、親系統の交配に正確なタイミングが必要なため特に脆弱であり、時期を逃すと1サイクル全体が失われる可能性があります。生産者は管理環境施設に頼らざるを得ず、圃場での増殖と比較してコストが40~60%増加し、アジア太平洋牧草種子市場のマージンを圧縮しています。保険商品や気候に配慮した農業経営ガイドラインは登場しつつありますが、近期のサプライチェーンは依然として制約されています。

アジア太平洋全域でのGMO規制受容のばらつき

日本の新規GMO作物に対する承認プロセスは5~7年を要するのに対し、オーストラリアは遺伝子編集品種を12ヶ月以内に承認します。中国の進化する規制は市場に不確実性をもたらし、インドの審議中のバイオテクノロジー法案は導入を合理化または更に阻害する可能性があります。したがって、種子会社は重複した製品ポートフォリオを維持しなければならず、研究開発コストを増大させ、地域での発売を遅らせています。規制の断片化は最終的にアジア太平洋牧草種子市場におけるイノベーションの普及を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

育種技術別:新興コスト感応性を伴うハイブリッドの優位性

ハイブリッド種子は2024年のアジア太平洋牧草種子市場シェアの80.60%を占めており、これは開放受粉ラインに対する25~35%の収量プレミアムによるものです。このリーダーシップは、酪農業者が均一性と飼料変換効率を重視する日本、オーストラリア、韓国において確固たるものとなっています。セグメントのCAGR 2.77%は全体的な成長を下回っており、大規模商業農場における飽和を示しています。価格に敏感な小農はインドやタイの普及機関が推進するコミュニティ増殖スキームによって支援され、種子保存が可能な開放受粉品種を好む傾向が強まっています。

したがって、開放受粉品種とハイブリッド派生品種は相対的にハイブリッドを上回るペースで拡大しており、発展途上市場における認証済み遺伝子へのアクセスを広げています。DLFやBarenbrugなどの企業は、農家の種子保存権を損なうことなく干ばつ耐性とタンパク質含有量を改善するための研究開発に注力しています。官民プログラムは基礎種子を配布し、地元協同組合が増殖を拡大できるよう支援しています。デジタルチャネルが流通を広げるにつれ、このサブセグメントは増分数量に不均衡な貢献をし、アジア太平洋牧草種子市場規模の軌跡の中で多様性を維持していくでしょう。

作物別:アルファルファが価値面のリーダーシップを維持しつつ、ソルガムが数量成長を牽引

アルファルファは2024年のアジア太平洋牧草種子市場規模の24.90%を占め、プレミアム品種に1キログラム当たり15~25USDを支払う日本と韓国の酪農用家畜群に支えられています。管理環境温室はアルファルファの生産を熱帯地帯まで拡大し、高所得生産者の採用を広げています。気候的制約にもかかわらず、乳量を10~15%向上させる栄養的優位性がアルファルファの価値面リーダーシップを継続させています。

飼料用ソルガムは2030年までCAGR 3.67%を記録しており、作物カテゴリの中で最も速い成長を示しています。これは干ばつが多い東南アジアや北部オーストラリアの生産者が、水ストレス下でも収量の85%を維持できる耐性品種へと転換しているためです。政府の気候に配慮した補助金が種子コストを助成し、中規模農家への普及を加速しています。パールミレット、スーダングラス、複数種のマメ科植物ブレンドはニッチな役割を担い、土壌の健康と炭素固定に焦点を当てた統合システムに供給しています。これらのダイナミクスが全体として作物需要を多様化させ、アジア太平洋牧草種子市場の長期的拡大を強化しています。

地理的分析

日本は2024年のアジア太平洋牧草種子市場売上の48.40%を占めており、1ヘクタール当たり200~400USDを認証済みハイブリッドに投資する集約的酪農生産者の購買力を示しています。精密給餌計画と厳格な品質保証が予測可能な牧草組成を不可欠なものとしています。その結果、種子会社は日本の冷温帯地域向けに品種をカスタムテーラーし、デジタル農業経営サービスが高齢化する農家の労働を削減しながら収量を維持するのに役立っています。

中国とインドは規模と政策的推進力を兼ね備えています。中国の2025年までに飼料穀物の20%を牧草に置き換えるという指令がハイブリッドおよび干ばつ耐性ソルガムへの需要を制度化する一方、インドのNSFM-Fodder補助金は小農の参入障壁を下げています。種子会社は規制遵守と地域化に対応するためにローカルパートナーとの合弁事業を維持しています。オーストラリアは成熟しているとはいえ、東南アジア全体に遺伝子をエクスポートするイノベーションハブとして機能し、地域貿易フローに技術プレミアムを付加しています。

フィリピンはCAGR 4.62%で最も急成長する市場として台頭しており、政府の2億USDの飼料安全保障資金調達によって生産者の種子コストが半減されています。ベトナム、インドネシア、バングラデシュは次のフロンティアを代表しており、物流の改善とEコマースがすでにサプライチェーンを短縮しています。国境を越えた協力関係が深まるにつれ、種子の移動が激化し、アジア太平洋牧草種子市場における地理的相互依存性が強調されています。

競争環境

上位5社、Advanta Seeds(UPL Ltd.)、DLF A/S、Bayer AG、Land O'Lakes Inc.、およびRoyal Barenbrug Groupは2024年に合計59%の市場シェアを保持しており、アジア太平洋牧草種子市場における中程度の集中度を反映しています。多国籍企業はグローバルな植物遺伝資源バンクを活用しながらも、多様な気候に対応するために育種をローカライズしています。Bayer AGはゲノム選抜を標的とした形質積み重ねの迅速化に年間5,000万USDを配分し、DLF A/Sは東南アジアの牧草地向け熱帯品種ラインに投資しています。

地域のチャンピオンはニッチな機会を活用しています。Pacific SeedsはクイーンズランドのDry Tropics向けのソルガムに特化し、Takii Seedは消化性が向上した日本適応型マメ科植物を開発しています。オーストラリア連邦科学産業研究機構などの公的機関とのパートナーシップにより、中規模企業は多大な資本支出なしに最先端の表現型解析プラットフォームにアクセスできます。

企業の買い手が生産性指標と並んで炭素固定ポテンシャルと干ばつ耐性を優先する中、戦略的差別化は従来の収量最大化から持続可能性の資格情報と気候適応へとますます焦点が移っています。Bayer AGの年間5,000万USDのアジア太平洋育種投資は、品種開発期間を8~10年から4~5年に短縮するゲノム選抜技術を標的としており、Royal Barenbrug Groupは拡大する東南アジア市場向けの熱帯・亜熱帯品種開発を重視しています。

アジア太平洋牧草種子産業リーダー

Bayer AG

Land O'Lakes Inc.

Royal Barenbrug Group

DLF A/S

Advanta Seeds(UPL Ltd.)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Rasi SeedsはICAR-IGFRIとの間でインド全土への牧草種子供給強化に向けた覚書(MoU)を締結しました。この協力は高度な種子技術を通じて家畜の栄養改善と飼料供給の増加を目的としています。このパートナーシップは持続可能な農業を支援し、牧草バリューチェーンを強化します。

- 2025年8月:DLFは乾物収量、耐病性、および季節適応性が向上した8つの新たな飼料用草品種を発表しました。これらのイノベーションは多様な農業地域における牧草のパフォーマンスと持続可能性の向上を目指しています。

- 2024年8月:インド農業研究評議会(ICAR)は農業大学との協力のもと、ナレンドラ・モディ首相によって発足された109品種の新作物品種の大規模発表の一環として、7つの気候耐性牧草作物品種を発表しました。これらの牧草作物はインドの多様な農業気候帯における家畜飼料安全保障の強化を目的として設計されています。

アジア太平洋牧草種子市場レポートの対象範囲

ハイブリッド、開放受粉品種およびハイブリッド派生品種は育種技術によるセグメントとしてカバーされています。アルファルファ、飼料用トウモロコシ、飼料用ソルガムは作物によるセグメントとしてカバーされています。オーストラリア、バングラデシュ、中国、インド、インドネシア、日本、ミャンマー、パキスタン、フィリピン、タイ、ベトナムは国別セグメントとしてカバーされています。| ハイブリッド | 非トランスジェニックハイブリッド | |

| トランスジェニックハイブリッド | 除草剤耐性ハイブリッド | |

| その他の形質 | ||

| 開放受粉品種とハイブリッド派生品種 | ||

| アルファルファ |

| 飼料用トウモロコシ |

| 飼料用ソルガム |

| その他の牧草作物 |

| オーストラリア |

| バングラデシュ |

| 中国 |

| インド |

| インドネシア |

| 日本 |

| ミャンマー |

| パキスタン |

| フィリピン |

| タイ |

| ベトナム |

| その他のアジア太平洋 |

| 育種技術 | ハイブリッド | 非トランスジェニックハイブリッド | |

| トランスジェニックハイブリッド | 除草剤耐性ハイブリッド | ||

| その他の形質 | |||

| 開放受粉品種とハイブリッド派生品種 | |||

| 作物 | アルファルファ | ||

| 飼料用トウモロコシ | |||

| 飼料用ソルガム | |||

| その他の牧草作物 | |||

| 国別 | オーストラリア | ||

| バングラデシュ | |||

| 中国 | |||

| インド | |||

| インドネシア | |||

| 日本 | |||

| ミャンマー | |||

| パキスタン | |||

| フィリピン | |||

| タイ | |||

| ベトナム | |||

| その他のアジア太平洋 | |||

市場の定義

- 商業用種子 - 本調査では、商業用種子のみを対象範囲に含めています。商業的にラベルされていない農家保存種子は対象外となっています。ただし、農家保存種子のごく一部が農家間で商業的に交換されている場合も同様です。本対象範囲はまた、市場で商業的に販売される可能性のある栄養繁殖性作物および植物部位も除外しています。

- 作物作付け面積 - 異なる作物の作付け面積を算出する際、延べ作付け面積を考慮しました。国連食糧農業機関(FAO)による収穫面積とも呼ばれ、これは季節を通じて特定の作物の下で耕作された総面積を含みます。

- 種子更新率 - 種子更新率は、農家保存種子以外の認証済み・高品質種子を使用して播種された面積が、その季節に植えられた作物の総面積に占める割合です。

- 施設栽培 - 本レポートでは施設栽培を、管理された環境で作物を栽培するプロセスと定義しています。これにはハウス栽培、ガラス温室栽培、水耕栽培、エアロポニクス、またはあらゆる非生物的ストレスから作物を保護するその他の栽培システムが含まれます。ただし、プラスチックマルチを使用した露地での栽培はこの定義から除外され、露地栽培に含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 畑作物 | これらは通常、穀物・シリアル、油糧種子、綿などの繊維作物、豆類、牧草作物などのさまざまな作物カテゴリを含む圃場作物です。 |

| ナス科 | これらはトマト、チリ、ナス、その他の作物を含む顕花植物の科です。 |

| ウリ科 | これは約95属に約965種を含むウリ科植物群を表しています。本調査で考慮される主要な作物には、キュウリとガーキン、カボチャとスカッシュ、その他の作物が含まれます。 |

| アブラナ科 | これはキャベツとカラシの科に属する植物属です。ニンジン、キャベツ、カリフラワー、ブロッコリーなどの作物が含まれます。 |

| 根菜類・鱗茎類 | 根菜類・鱗茎類のセグメントにはタマネギ、ニンニク、ジャガイモ、その他の作物が含まれます。 |

| 未分類野菜 | レポートにおけるこのセグメントは、上記のいずれのカテゴリにも属さない作物を含みます。オクラ、アスパラガス、レタス、エンドウ豆、ほうれん草などの作物が含まれます。 |

| ハイブリッド種子 | これは交差受粉を制御し、二種類以上の品種または種を組み合わせることで生産された第一世代の種子です。 |

| トランスジェニック種子 | 特定の望ましい投入・産出形質を含むよう遺伝子改変された種子です。 |

| 非トランスジェニック種子 | 遺伝子改変なしに交差受粉によって生産された種子です。 |

| 開放受粉品種およびハイブリッド派生品種 | 開放受粉品種は同一品種の他の植物とのみ交差受粉するため、形質が一致した種子を生産します。 |

| その他のナス科 | その他のナス科で考慮される作物には、各国の地域性に基づくピーマンおよびその他のさまざまなペッパー類が含まれます。 |

| その他のアブラナ科 | その他のアブラナ科で考慮される作物には、ダイコン、カブ、芽キャベツ、ケールが含まれます。 |

| その他の根菜類・鱗茎類 | その他の根菜類・鱗茎類で考慮される作物にはサツマイモとキャッサバが含まれます。 |

| その他のウリ科 | その他のウリ科で考慮される作物にはヒョウタン類(ヒョウタン、ニガウリ、ヘチマ、ヘビウリ、その他)が含まれます。 |

| その他の穀物・シリアル | その他の穀物・シリアルで考慮される作物には、オオムギ、ソバ、カナリーシード、トリティケーレ、オーツ麦、キビ、ライ麦が含まれます。 |

| その他の繊維作物 | その他の繊維作物で考慮される作物には、ヘンプ、ジュート、アガベ繊維、亜麻、ケナフ、ラミー、マニラ麻、サイザル麻、カポックが含まれます。 |

| その他の油糧種子 | その他の油糧種子で考慮される作物には、落花生、ヘンプシード、カラシ種子、ヒマ種子、サフラワー種子、ゴマ種子、亜麻仁が含まれます。 |

| その他の牧草作物 | その他の牧草作物で考慮される作物には、ネピアグラス、カラスムギ草、シロクローバー、ライグラス、チモシーが含まれます。その他の牧草作物は各国の地域性に基づいて考慮されました。 |

| 豆類 | 豆類で考慮される作物には、キマメ、レンズマメ、ソラマメとウマメ、ベッチ、ヒヨコマメ、ササゲ、ルーピン、バンバラマメが含まれます。 |

| その他の未分類野菜 | その他の未分類野菜で考慮される作物には、アーティチョーク、キャッサバ葉、リーキ、チコリ、インゲンマメが含まれます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するために、ステップ1で特定した変数および要因を入手可能な過去の市場数値と照合します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。価格設定にインフレは考慮されておらず、平均販売価格(ASP)は予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者はあらゆるレベルおよび機能にわたって選定され、調査対象市場の全体像を生成します。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース、およびサブスクリプションプラットフォーム