フレーバードミルク市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 43.27 十億米ドル |

| 市場規模 (2031) | 53.94 十億米ドル |

| 成長率 (2026 - 2031) | 4.52% CAGR |

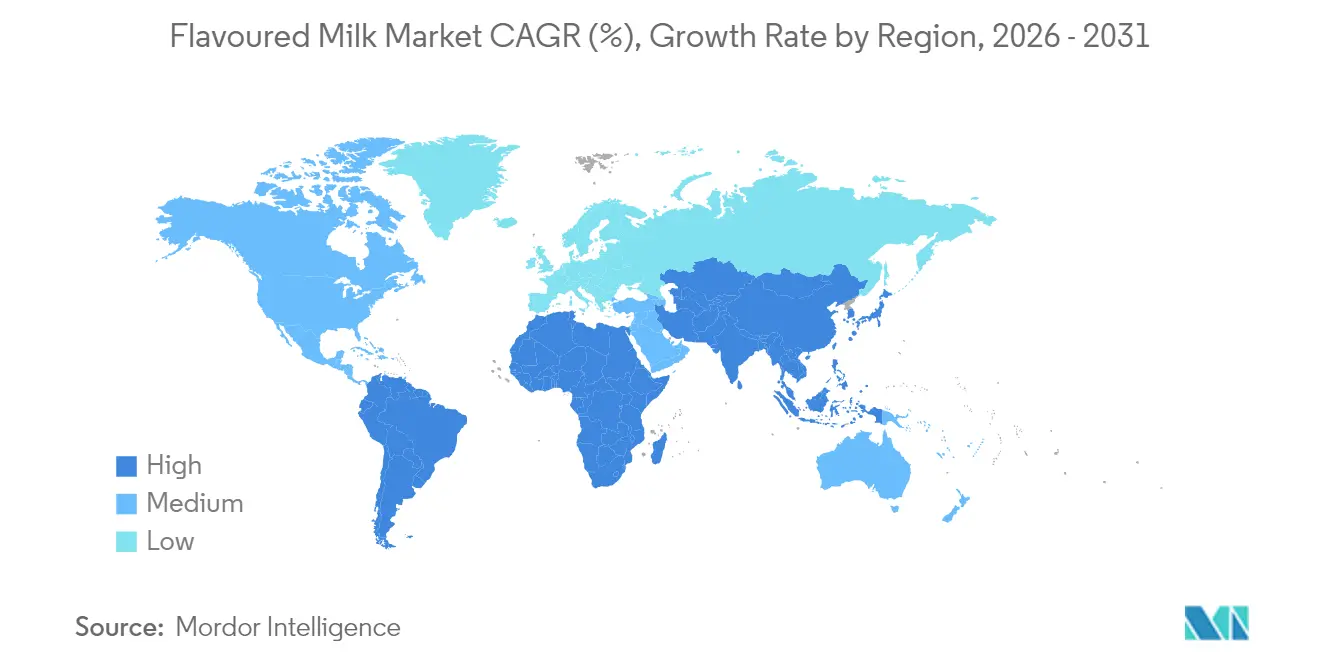

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

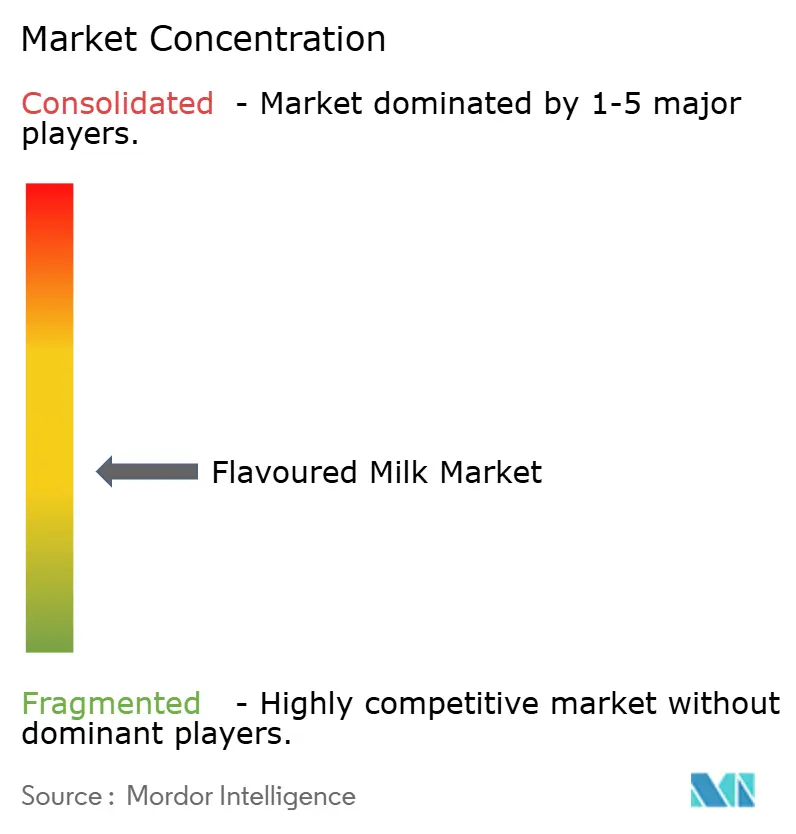

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフレーバードミルク市場分析

フレーバードミルク市場規模は、2025年の414億米ドルから2026年には432億7,000万米ドルに成長し、2026年~2031年の年平均成長率4.52%で2031年までに539億4,000万米ドルに達すると予測されています。この成長は、発展途上国における可処分所得の増加、タンパク質強化製品に対する消費者の受容拡大、限外ろ過や精密発酵などの技術革新といった複数の要因によって牽引されています。こうした発展により、メーカーは製品ラインナップを拡充し、プレミアムかつ栄養豊富なオプションへの需要増大に対応できるようになっています。また、エスプレッソベースの飲料に適した高品質なテクスチャーの開発にも注力しており、コーヒー愛好家にアピールしています。現在、アジア太平洋地域がフレーバードミルク市場を主導し、最大のシェアを占めています。これは主に、乳糖不耐症対応製品および高タンパク質フレーバードミルクの人気拡大によるものであり、スポーツ栄養と健康志向の主流消費者の両方を引き付けています。世界市場は中程度の集中度を維持しており、主要企業がイノベーションと競争を牽引しています。

主要レポートの要点

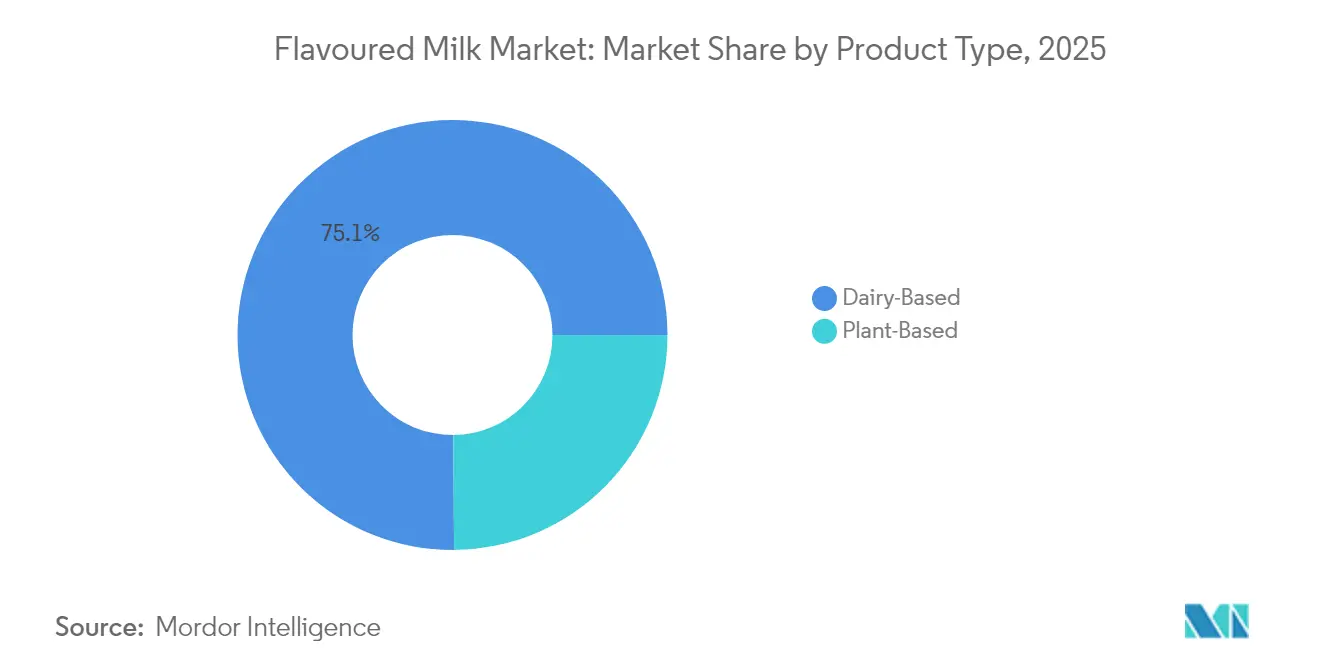

- 製品タイプ別では、乳製品ベースの品種が2025年のフレーバードミルク市場シェアの75.12%を占め、植物性ベースの代替品は2031年まで年平均成長率8.12%で拡大しています。

- フレーバープロファイル別では、チョコレートが2025年のフレーバードミルク市場規模の40.68%を占め、ストロベリーは2031年まで年平均成長率7.2%で成長する見込みです。

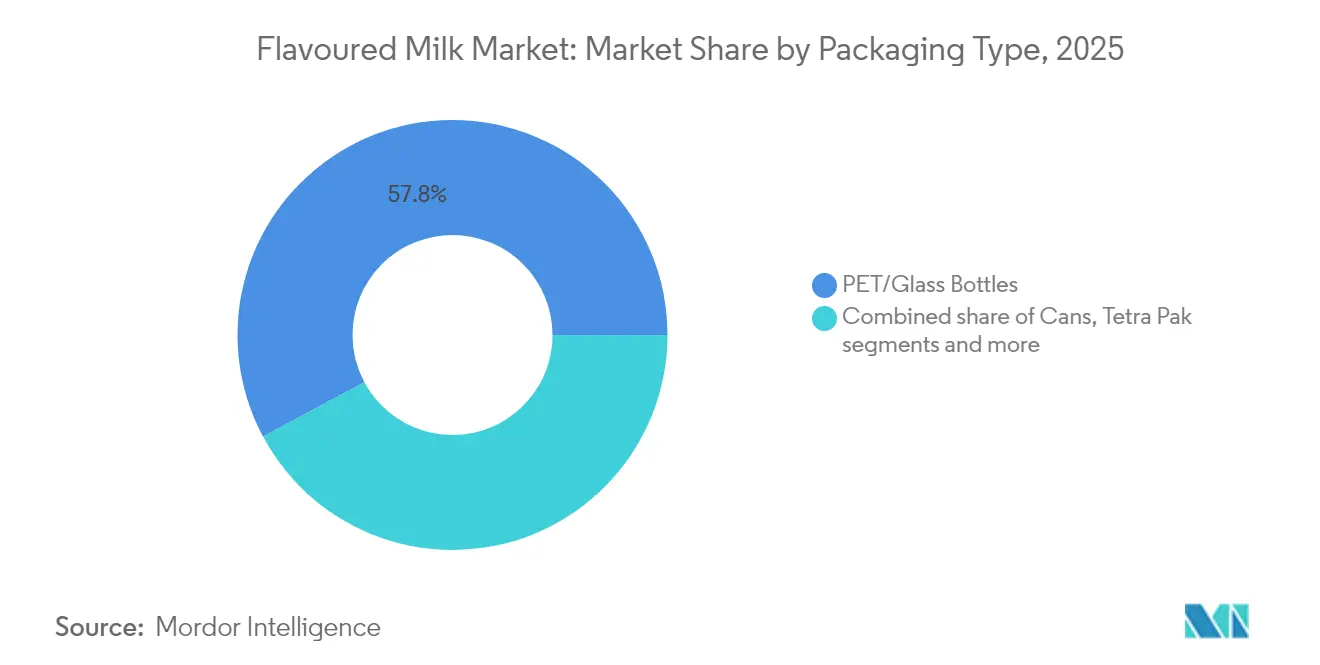

- 包装タイプ別では、PET/ガラス瓶が2025年の収益の57.83%を占め、アルミ缶は年平均成長率6.11%で最も急速に成長するフォーマットとなっています。

- 流通チャネル別では、スーパーマーケット/ハイパーマーケットが2025年のフレーバードミルク市場規模の35.15%のシェアを占め、オンライン小売は年平均成長率7.84%で成長すると予測されています。

- 地域別では、アジア太平洋が2025年のフレーバードミルク市場シェアの43.02%をリードし、北米は2031年まで年平均成長率7.18%で最も高い地域成長率を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のフレーバードミルク市場トレンドとインサイト

促進要因インパクト分析*

| 促進要因 | (~) 年平均成長率予測への影響(%) | 地理的 関連性 | インパクト 期間 |

|---|---|---|---|

| 便利なレディ・トゥ・ドリンク飲料への 高まる需要 | +0.8% | 北米および都市部のアジア太平洋地域での 急増を伴うグローバル | 短期 (2年以内) |

| タンパク質豊富で栄養密度の高い飲料への 関心の高まり | +0.9% | 北米、欧州、オーストラリア; インドと中国で拡大中 | 中期 (2〜4年) |

| 植物性フレーバードミルクオプションの拡大 | +1.2% | 北米・欧州が中核、 アジア太平洋都市部で加速 | 中期 (2〜4年) |

| カフェ文化の拡大とコーヒーフレーバードミルク の人気 | +0.6% | アジア太平洋(中国、日本、韓国)、 北米のスペシャルティコーヒーチェーン | 短期 (2年以内) |

| 添加物が少なく天然フレーバーを使用した クリーンラベルフレーバードミルクへの関心 | +0.7% | 欧州、北米;ラテンアメリカおよびアジア太平洋への 規制的波及 | 長期 (4年以上) |

| 有名人とのコラボによる 限定版フレーバードミルク | +0.3% | 北米、一部の欧州市場; ソーシャルメディア主導のキャンペーン | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

タンパク質豊富で栄養密度の高い飲料への関心の高まり

より多くの消費者がタンパク質を豊富に含み栄養素が凝縮された飲料を求めるようになるにつれ、フレーバードミルクへの需要が世界的に増加しています。国際食品情報評議会(International Food Information Council)の「2024年食品・健康調査(2024 IFIC Food and Health Survey)」によると、アメリカ人の71%が積極的に食事へのタンパク質摂取量を増やそうとしていました[1]出典:国際食品情報評議会、「2024年IFIC食品・健康調査」、ific.org。このトレンドは、フレーバードミルクを便利で栄養価の高いオプションとして人気を高めています。限外ろ過技術の進歩により、テクスチャーに影響を与えることなく、牛乳に通常の2〜3倍の天然タンパク質を含有させることが可能となり、食事代替品として適した選択肢となっています。FairlifeやChobaniなどのブランドは、1食あたり20〜30グラムのタンパク質を含む製品を提供することでこの機会を活かし、フィットネス愛好家と一般消費者の両方にアピールしています。欧州では、Arlaのプロテイン・フード・トゥ・ゴーシリーズが25グラムのタンパク質とビタミンDを提供し、職場や大学の自動販売機を通じてアクセスしやすくなっています。

便利なレディ・トゥ・ドリンク飲料への高まる需要

消費者が便利なレディ・トゥ・ドリンクオプションをますます好むようになるにつれ、フレーバードミルクへの需要が世界的に拡大しています。牛乳消費量の増加がこのトレンドを後押ししています。インド報道情報局(Press Information Bureau)によると、2022〜23年の一人当たりの牛乳消費量は農村部で1日164グラム、都市部で1日190グラムに達しており、フレーバードミルクなどの付加価値乳製品を導入するための強固な基盤を示しています[2]出典:インド報道情報局、「牛乳生産と混入」、pib.gov.in。多くの消費者は今やフレーバードミルクを、通勤・学習・仕事といった多忙なライフスタイルに最適なクイックで携帯しやすいスナックとして捉えています。これにより、一人前の個別包装に対する需要が増加しています。常温保存可能なフォーミュレーションにより、ブランドは自動販売機、トラベルリテール、冷蔵設備が限られた農村市場へのリーチを拡大しています。分量管理されたオプションへの高まる需要が、一般的に250〜330ミリリットルのより小さなボトルや缶の売上を牽引しています。

植物性フレーバードミルクオプションの拡大

植物性フレーバードミルクオプションの成長が世界市場を牽引しており、2025年6月時点で世界動物財団(World Animal Foundation)が報告した世界のビーガン人口は約8,800万人に達しており、急速に拡大する消費者基盤に支えられています[3]出典:世界動物財団、「2025年の世界のビーガン人口は?最新ビーガン統計」、worldanimalfoundation.org。オーツミルクは多くのカフェチェーンでアーモンドミルクより人気が高まっています。これは、ラテなどの飲料に対してより優れたフォームの安定性を提供し、水使用量が少ないため環境負荷が低いためです。これにより、オーツミルクは2024年に植物性オプションのトップとなりました。TurtleTreeなどの企業による精密発酵タンパク質の進歩により、植物性飲料が乳製品と同等のタンパク質レベルを実現しながら、カーボンフットプリントを大幅に削減することが可能になっています。イスラエルや日本などの一部地域では、約20%の乳製品クリームと植物性原料を組み合わせたハイブリッド製品が人気を集めています。

カフェ文化の拡大とコーヒーフレーバードミルクの人気

カフェ文化とコーヒーフレーバードミルク製品の人気拡大が、世界のフレーバードミルク市場を大幅に押し上げています。特に都市部の消費者は、これらの製品が嗜好性と利便性を兼ね備えていることから強く惹き付けられています。カフェスタイルの飲料にインスパイアされたレディ・トゥ・ドリンク(RTD)フォーマットは、バリスタによる調製を必要とせずにラテなどのコーヒードリンクの体験を再現しています。Starbucksは、ボトル入りフラペチーノの成功によりこのセグメントの形成において重要な役割を果たしました。新しいコールドブリューミルクハイブリッドが注目を集めており、120〜150ミリグラムのカフェインとよりなめらかなフレーバープロファイルを提供しています。これらのオプションは、従来のブラックコーヒーが苦すぎると感じる若い消費者にアピールしています。Nestléなどのブランドは、砂糖含有量を減らすためにコールドブリューコーヒーとモンクフルーツを組み合わせ、限外ろ過牛乳を使用したネスカフェRTDラインなど、高タンパク質飲料への高まる需要に応える革新的な製品を導入しています。

抑制要因インパクト分析*

| 抑制要因 | (~) 年平均成長率予測への影響(%) | 地理的 関連性 | インパクト 期間 |

|---|---|---|---|

| フレーバードミルクの 高い糖分含有量への懸念 | -0.5% | 欧州、北米、インドでの急速な規制圧力を伴うグローバル | 短期 (2年以内) |

| 透明な原材料リストへの 高まる需要 | -0.4% | 欧州、北米;アジア太平洋への 消費者主導の精査の拡大 | 中期 (2〜4年) |

| 牛乳価格の変動による 生産コストの増加 | -0.6% | 欧州、北米、オセアニアの酪農輸出地域での深刻な影響を伴うグローバル | 短期 (2年以内) |

| 人工フレーバー、着色料、安定剤への 否定的認識 | -0.4% | 欧州、北米;ラテンアメリカおよびアジア太平洋への 規制的波及 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

フレーバードミルクの高い糖分含有量への懸念

糖分含有量への懸念は、消費者が砂糖摂取に対してますます注意深くなるにつれ、世界のフレーバードミルク市場における重大な課題となっています。国際食品情報評議会(International Food Information Council)の「2024年食品・健康調査(2024 IFIC Food and Health Survey)」によると、アメリカ人消費者の66%が積極的に砂糖摂取量を減らそうとしており、これによりフレーバードミルクへの精査が強まっています[4]出典:国際食品情報評議会、「2024年IFIC食品・健康調査」、ific.org。公衆衛生機関も甘味飲料を肥満の主要因として特定しており、世界的に規制が厳格化されています。例えば、インドは2024年に包装前面表示ルールを導入し、100ミリリットルあたり5グラムを超える添加糖を含む飲料に赤い警告マークの表示を義務付けました。これにより、同地域の主要乳業会社は新基準に準拠するために製品の再処方を余儀なくされています。

牛乳価格の変動による生産コストの増加

牛乳価格の変動は、世界のフレーバードミルク市場にとって重大な課題となっています。こうした予測不可能な価格変動は、メーカーがコストを管理し効果的に計画を立てることを困難にし、利益率を圧迫しています。極端な気象条件、飼料不足、中国の乳製品輸入需要の変化などの要因が、主要酪農市場における大幅な価格変動を引き起こしています。これにより、加工業者は一桁台の非常に低い利益率を強いられ、企業にとっての財務リスクが増大しています。欧州では、同様の課題により大手企業が農家と長期契約を締結することを余儀なくされています。しかし、こうした契約では農家がメタン排出量を削減する飼料添加物の使用など、持続可能な慣行を採用することが求められる場合が多くあります。これらの措置は環境的持続可能性の向上に役立つ一方、生産コストを増加させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:精密発酵が乳製品と植物性製品の差を縮小

乳製品ベースのフレーバードミルクは2025年も主要セグメントであり続け、世界市場シェアの75.12%を占めています。この優位性は、チョコレートやバニラなど数十年にわたって人気を誇る伝統的なフレーバーに対する消費者の信頼によって牽引されています。強固なコールドチェーンインフラの利用可能性が、これらの製品を消費者に安定的に提供することを保証しています。確立されたブランドは幅広い小売流通と競争力のある価格設定の恩恵を受け、優先される選択肢となっています。高タンパク質・低糖分オプションなどの最近のイノベーションが、乳製品ベース製品の変化する消費者の嗜好への対応と、さまざまな機会での利用拡大を助けています。

植物性フレーバードミルクセグメントは急速に成長しており、2026年から2031年にかけて年平均成長率8.12%が見込まれています。この成長は、精密発酵ホエイタンパク質などの技術革新によって加速されており、オーツやアーモンドミルクなどの植物性オプションが乳製品に匹敵する栄養上の利点を提供できるようになっています。健康に対する意識の高まり、ビーガンおよびフレキシタリアンライフスタイルの増加、持続可能性への懸念がこれらの製品への需要を牽引しています。さらに、カフェやフードサービス店での植物性ミルクの採用が、これらの代替品をニッチ市場を超えたより広い層へ主流として普及させています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご覧いただけます

フレーバープロファイル別:ノスタルジックかつ機能的なバリアントがチョコレートの優位に挑戦

2025年、チョコレートは世界消費量の40.68%を占め、最も人気のあるフレーバードミルクであり続けました。すべての年齢層にわたる普遍的な人気が、消費者にとっての定番の選択肢となっています。バニラは17.74%のシェアで続いており、朝食とスナックの両方の機会に適した穏やかで汎用性の高い味わいが好まれています。ストロベリー、コーヒー、キャラメル、限定品種などのその他のフレーバーが残りの需要に貢献しています。市場の成長は、コンビニエンスストアでの効果的な製品配置と、魅力的で嗜好性の高いフレーバーの組み合わせの継続的なイノベーションによって支えられています。

ストロベリーフレーバードミルクは、2031年まで年平均成長率7.2%の最も急速な成長が見込まれています。この成長は、ブランドがコラーゲン、プロバイオティクス、ビタミンCなどの栄養素でストロベリー品種をますます強化するにつれ、機能性飲料への消費者の関心の高まりによって牽引されています。これらの強化オプションは、若い消費者と栄養価が高く美味しい選択肢を求める健康志向の親に特に魅力的です。より多くのブランドが製品に健康上の利点を加えることに注力するにつれ、ストロベリーフレーバードミルクはより大きな市場シェアを獲得し、さわやかで健康志向の代替品として自らを位置付けることが期待されています。

包装タイプ別:アルミ缶が常温流通を解放

PET/ガラス瓶は2025年に最も普及した包装フォーマットであり、フレーバードミルク市場の57.83%を占めています。これらの素材は透明であり、消費者が製品の色と鮮度を確認できるため、信頼を構築し棚での訴求力を高めます。一人前と大容量の両方のパックサイズに対応できる汎用性があり、様々な小売チャネルに適しています。コンビニエンスストア、スーパーマーケット、カフェでの広範な入手可能性が、市場での優位性をさらに強化しています。総じて、PETとガラス瓶はその実用性と視覚的な魅力から、メーカーと消費者の両方にとって引き続き好まれる選択肢となっています。

アルミ包装は2031年まで年平均成長率6.11%で最も急速な成長が見込まれています。この成長は、アルミが高いリサイクル性を持ち、他の素材と比較して環境負荷が低いことから、持続可能な包装オプションへの需要増加によって牽引されています。さらに、アルミの耐久性と冷蔵なしで製品を保存できる能力は、冷蔵保管が限られている農村部や新興市場への展開に理想的です。より多くのメーカーが持続可能性目標を達成し市場リーチを拡大するためにアルミを採用するにつれ、この包装フォーマットはフレーバードミルクセグメントの将来の成長において重要な役割を果たすことが期待されています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご覧いただけます

流通チャネル別:直販モデルがロイヤルティを再定義

スーパーマーケット/ハイパーマーケットは2025年もフレーバードミルク購入の優先チャネルとして主導的地位を保ち、総売上の35.15%を占めました。これらの店舗は、幅広い品揃え、頻繁なプロモーション、伝統的な乳製品と植物性オプションへの容易なアクセスを提供することで消費者を引き付けています。ファミリー層はコスト削減と利便性をもたらすまとめ買いやバリューパックのためにこれらの販売店を利用することが多くあります。スーパーマーケットとハイパーマーケットの広範なネットワークにより、フレーバードミルクは異なる地域で容易に入手可能となり、市場成長の主要推進力となっています。

2026年から2031年にかけて、オンライン販売は年平均成長率7.84%で大幅に成長し、フレーバードミルクの最も急成長する流通チャネルとなることが見込まれています。モバイルアプリによる注文の利便性が、消費者が製品をより頻繁に購入することを容易にしています。定期配送とコスト面での利点を提供するサブスクリプションサービスが、多忙な消費者の間で人気を集めています。さらに、オンラインプラットフォームは幅広い種類のフレーバーとエコフレンドリーな配送オプションへのアクセスを提供し、環境意識の高い購入者にアピールしています。これらの要因が、予測期間中にフレーバードミルク市場におけるEコマースの役割を大幅に後押しすることが見込まれています。

地域分析

アジア太平洋は2025年においても最大のフレーバードミルク市場であり、世界収益の43.02%に貢献しています。この地域の優位性は、改善されたコールドチェーンインフラと広範な小売利用可能性に支えられた、冷蔵品と常温保存品の両方に対する強い需要によって牽引されています。中国、インド、日本などの主要国が主要な貢献国であり、消費者はフレーバードミルクをその味と栄養上の利点からますます好むようになっています。さらに、独自のローカルフレーバーの人気、急速な都市化、主要乳業会社の積極的な参加が、この地域での市場成長をさらに押し上げています。

北米はフレーバードミルク市場において最も急成長している地域であり、2031年まで年平均成長率7.18%が見込まれています。この成長は主に、健康志向の消費者にアピールする乳糖不耐症対応、高タンパク質、限外ろ過ミルクオプションへの需要増加によるものです。市場はまた、革新的な新製品の発売、便利なレディ・トゥ・ドリンク包装、強固な小売流通ネットワークの恩恵を受けています。さらに、プレミアム化のトレンドとカフェ文化の拡大が、従来のものを超えたさまざまな消費機会においてフレーバードミルクの利用を拡大し、人気の選択肢としています。

欧州は、確立された乳業と一貫した家庭消費に支えられ、フレーバードミルク市場において重要なシェアを保持しています。しかし、糖分含有量と添加物に関するより厳格な規制が、メーカーにオーガニック、クリーンラベル、タンパク質強化製品への注力を促しています。一方、世界需要の約5分の1を合わせて占める中東・アフリカと南米などの地域では、ローカルフレーバーへの関心の高まり、カフェ文化の普及拡大、学校給食プログラムの拡充による成長が見られます。これらの要因が総合的に世界のフレーバードミルク市場を形成し、その発展を推進しています。

規制環境

フレーバーミルクに関する規制は、糖分削減、添加物の許可、成分基準をめぐって引き続き強化されており、学校などの施設向け販売経路が特に厳しく精査されている。米国では、USDAの学校給食基準がフレーバーミルクの添加糖分上限(8液量オンスあたり添加糖分10g)を導入し、中学校・高校向けの競合食品基準を厳格化した(12液量オンスあたり添加糖分15g)。2025年7月1日から始まる実施により、学内販売向けの再処方やパックサイズ戦略はすでに影響を受けている。

世界的に、メーカーは食品カテゴリー定義および添加物規則に合わせて配合や表示を調整している。コーデックス委員会のGSFAはフレーバー付き液体乳飲料をカテゴリー01.1.4に分類しており、多くの国が国際的な基準を自国の乳製品飲料規制に反映させる際の参照点として利用している。インドのFSSAI乳製品基準も、最低限の成分要件(乳脂肪分および無脂乳固形分をベースとなる乳の種類に整合させる)とフレーバーミルクの加熱処理を定めている。欧州では添加物・原材料の適合対応が引き続き進化しており、欧州委員会実施規則(EU)2026/397(2026年2月)は、乳製品カテゴリー全体にわたり特定の新規食品添加物の認可を拡大し、フレーバーミルクおよび隣接する発酵乳飲料についてSKUごとの検証の必要性を高めている。

競争環境

フレーバードミルク市場は中程度の分散度を示しており、少数の主要企業がリードしています。これらの大手多国籍企業は、強固なサプライチェーン、広範な流通ネットワーク、確立されたブランドにより市場を主導しています。また、小売業者との長期的な関係を維持し、革新的な製品の開発に継続的に投資しています。パートナーシップと製品イノベーションへのこの注力が、市場での競争優位性とリーダーシップの維持を助けています。

従来の乳業会社と植物性ブランドの両方が製品ラインナップを拡充するにつれ、フレーバードミルク市場での競争が激化しています。確立されたブランドは、幅広い層にアピールする人気のフレーバーと製品に引き続き注力しています。一方、新興プレイヤーは健康上の利点の付加、クリーンラベルの訴求、高タンパク質含有量の提供により注目を集めています。さらに、カフェインスパイアードフレーバー、乳製品と植物性原料のブレンド、嗜好性の高い限定バリアントなどのユニークなオプションが、革新的でエキサイティングな選択肢を求める消費者を引き付けています。

変化する消費者の嗜好に適応するため、企業はさまざまな戦略を実施しています。プレミアムブランドは持続可能性に注力し、高品質な原材料を使用し、高タンパク質・低糖分製品などのより健康的なオプションを提供しています。一方、バリュー志向のブランドは、よりシンプルなレシピで手頃な価格の製品を提供することで、コスト意識の高い消費者をターゲットにしています。賞味期限を延ばしたり冷蔵の必要性を減らしたりするデザインなど、包装のイノベーションがブランドの未開拓市場へのリーチを可能にしています。さらに、糖分含有量、表示、添加物に関するより厳格な規制が、企業に製品の再処方を促し、学校や医療機関などの施設市場への対応を促進しています。

フレーバードミルク産業リーダー

Nestlé SA

Danone SA

Arla Foods Amba

Saputo Inc.

Lactalis Group

- *免責事項:主要選手の並び順不同

市場機会と将来展望

常温保存・非冷蔵流通形態は、冷蔵インフラが未整備な市場においてフレーバーミルクの重要な空白領域であり続けており、最近の投資はパッケージング技術がどのように販路拡大に活用されているかを示している。2026年2月、Britannia Industriesは、マハーラーシュトラ州ランジャンガオンのグリーンフィールド乳業施設に、Sidel社のAseptic Combi Predisシステムを用いた初のアセプティックPETラインを稼働させ、Winkin’ Cow乳飲料に採用した。これにより、保存期間が長く、コールドチェーン依存度の低い即飲用乳飲料の規模拡大が支えられる。

生産能力の拡大と乳業加工の地域化も、タンパク質強化型や低糖タイプなど、栄養面の要求強化に対応したフレーバーミルクの品揃え拡大の余地を生み出している。2026年6月、Pelwatte Dairyは、クルネーガラに18.6億ルピー規模のグリーンフィールド液体乳製造施設を発表し、フレーバーミルク品種も製品計画に含まれ、建設は2026年7月に予定されている。これにより、より広範な流通向けの現地供給や、新たなフレーバー・形態開発が促進されると見込まれる。米国では、乳業プラントへの投資が数十億ドル規模で進行しており(2026年時点でプロジェクト総額145億米ドル超、うち約70億米ドルが建設中)、限外ろ過等の技術によるタンパク質原料と併せて、フレーバーミルクを含む付加価値飲料への加工拡大が進んでいることを示している。

最近の業界動向

- 2026年3月:Nestleは、乳児栄養向けホエイ生産のためにブラジル・リオグランデドスル州のパルメイラ・ダス・ミソエス施設に6,000万レアルを投資し、操業を再開した。この投資はホエイの供給力と加工能力を向上させ、同地域における高タンパク質乳飲料の配合開発およびより広範な付加価値乳製品生産を後押しし得る。

- 2025年8月:Lactalisは、Mammothフレーバーミルク飲料などのブランドを含むFonterraのグローバル消費者向け事業および関連事業を38.45億ニュージーランドドルで買収することに合意した(規制当局および株主の承認が条件)。この取引により、Lactalisの既存フレーバーミルクプラットフォームへの関与が拡大し、主要な消費者乳製品市場におけるブランドポートフォリオや販路上の地位に影響を与え得る。

- 2024年5月:Arla FoodsとMondelez Internationalは、2024年6月から、ドイツ、オーストリア、ポーランド全域でMilkaブランドのチョコレートミルク生産を拡大した。この国境を越えた取り組みは、中欧におけるMilkaブランドの存在感を強化し、フレーバー乳飲料のより迅速な製品導入と市場浸透を後押しする。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートでは、小売および外食チャネルを通じて販売される即飲用フレーバーミルク飲料を対象とし、主要消費地域における金額ベースで捕捉し、市場への販売時点で計上している。

対象範囲の除外:プレーン(無香料)ミルクおよび、完成品のフレーバーミルク飲料として販売されない限り、原料としてのみ使用される乳製品原料は除外する。

セグメンテーション概要

- 製品タイプ別

- 乳製品ベース

- 牛乳

- 山羊乳

- その他

- 植物性ベース

- 大豆

- アーモンド

- オーツ

- その他

- 乳製品ベース

- フレーバープロファイル別

- チョコレート

- ストロベリー

- バニラ

- その他

- 包装タイプ別

- PET/ガラス瓶

- 缶

- テトラパック

- その他

- 流通チャネル別

- 業務用

- 業務用以外

- スーパーマーケット/ハイパーマーケット

- 専門小売店

- コンビニエンスストア

- オンライン小売

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 南米

- ブラジル

- コロンビア

- チリ

- ペルー

- アルゼンチン

- 南米その他

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ポーランド

- ベルギー

- スウェーデン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- アジア太平洋その他

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、前提条件の検証に先立ち、業界の境界線を把握し、需要像の初版を構築するために用いられた。定義の一貫性を保つため、国の農業・乳業統計(牛乳供給量および加工に関する)、乳飲料に関する通関・貿易発表、規制当局による食品表示・基準ガイダンスなどの公開情報源を参照した。

モデルの裏付けを確保するため、企業の年次報告書、投資家向け資料、プレスリリースを確認し、ブランド展開、パッケージングの変化、チャネル戦略に関する情報を得た。また、企業財務データやニューススクリーニングのための有料購読サービス、および配合・加工の変化を追跡する特許データベースも使用した。ここに挙げた情報源は例示にすぎず、データの収集・検証・明確化のために他にも多数の公開情報源を利用した。

一次インタビューおよび調査

一次調査は、業界慣行上何がフレーバーミルクとして計上されるかを確認するとともに、チャネル別内訳、パックタイプ別価格帯、常温保存形態と冷蔵パックの影響を検証するために実施された。加工、パッケージング、流通、小売にわたる関係者にヒアリングを行い、地域ごとの見解の相違を調整し、最終的な前提条件が各地域における実際の販売実態と一致するようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:31% | 経営幹部(CXO):12% | アジア太平洋(APAC):49% |

| ミッドティア:50% | 機能部門/事業部門責任者:29% | 欧州・中東・アフリカ(EMEA):32% |

| 小規模事業者:19% | マネージャー:59% | 南北アメリカ:19% |

市場規模算定と予測

規模算定は、乳製品消費指標および包装飲料販売シグナルを用いて地域別にフレーバーミルク需要プールを再構築するトップダウン方式から始まり、パックタイプおよびチャネル別に観測された価格帯を用いて金額換算される。合計値が形成された後、サンプル抽出したブランドおよびプライベートブランドの価格を現実的な数量レンジで乗じたもの、およびサプライヤー・チャネルの積み上げ視点による選択的なボトムアップ検証で裏付けを行い、合計値の妥当性を確認する。

モデルの構築に影響を与えた主な入力要素には、乳飲料内におけるフレーバーミルクの浸透率、一人当たり乳飲料消費量、都市部小売の拡大、コールドチェーンと常温保存形態の構成比、一般的なパックサイズ、業務用と家庭用の価格差などが含まれる。特定の国でデータが乏しい場合は、類似市場の代替値で対応し、現地の購買力や流通到達度に関するインタビュー結果を用いて調整した。

予測はシナリオ分析を用いて構築された。糖分削減、プレミアムタンパク質ポジショニング、パッケージングの変化などの動きは、採用を不均一な段階で変化させる傾向があるためである。シナリオは、現代型小売および利便性チャネルの拡大速度、および乳価格やパッケージング素材動向に伴う価格動向に関する一次回答者のコンセンサス見解に基づいて設定された。

データ検証と更新サイクル

算出結果は複数回のパスでチェックされ、最終数値が単一の前提条件のみに左右されないようにしている。地域の乳飲料成長率、該当する場合の貿易動向、一人当たり消費量の含意水準などの独立したシグナルと結果を比較し、大きな乖離があれば承認前に検討した。

指標が予想外の方向に動いた場合、アナリストは入力データを再確認し、必要に応じて情報源に再度連絡を取り、その変化が実際のものか、単なる報告時期のずれかを確認した。レポートは毎年更新され、大きな価格変動、規制変更、新形態の発売など重要な出来事が発生した場合には中間更新が行われる。納品前には、クライアントが最新の見解を確実に受け取れるよう、最終確認レビューが実施される。

Mordor Intelligenceのフレーバーミルク市場規模と他の公表推計との比較

フレーバーミルクの公表市場規模は、製品定義の扱い方が発行元によって異なること、また価格設定、チャネルの扱い、基準年の時期などが発行元ごとに異なることから、しばしば異なる結果を示す。さらに、消費シグナルに重きを置くか、小売価値の積み上げに重きを置くかの違いや、予測年への成長率の外挿の積極性の違いも差異の要因となる。

ベンチマーク表は2020年代半ば頃の広い幅を示しており、Mordor Intelligenceのモデルでは、価格設定や販売方法が異なる隣接するフレーバー乳飲料を計上するのではなく、定義された小売および外食チャネルを通じて販売される完成品の即飲用フレーバーミルクに総計を限定している。また、価格帯がパック構成の変化(例えば常温保存カートンと冷蔵ボトルの違い)に対して再検証されていない場合や、通貨換算のタイミングが記載された基準年と一致していない場合にも、推計値のずれが生じ得る。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 41.40億米ドル(2025年) | |

| 業界データ発行元A | 58.60億米ドル(2024年) | 異なる基準年を採用しており、フレーバーミルクを他のフレーバー乳飲料と混合し得るより広いカテゴリー定義を適用しているとみられ、これがチャネルおよび地域を通じて金額合計を押し上げている。 |

| グローバルリサーチ発行元B | 63.70億米ドル(2025年) | より広い範囲を採用し、プレミアム化とパッケージングのアップグレードによる価値成長をより速く見積もっており、フレーバーミルクと隣接する乳飲料との区別が必ずしも明示されていない。 |

3つの数値の間の差異の大部分は、対象範囲の境界線と、価格・チャネル構成が地域レベルでどのように適用されているかに起因する。計上対象品目を一貫させ、主要な入力要素を実際の販売パターンと照合すれば、市場規模は少数の再現可能な要因にまで遡って追跡しやすくなる。

レポートで回答される主要な質問

世界のフレーバードミルク市場の現在の金額はいくらですか?

フレーバードミルク市場規模は2026年に432億7,000万米ドルであり、2031年までに539億4,000万米ドルに達する見込みです。

フレーバードミルクの販売において最も急成長している地域はどこですか?

北米は、タンパク質強化および乳糖不耐症対応製品のローンチを背景に、2031年まで年平均成長率7.18%で最も急速な成長を記録すると予測されています。

チョコレートよりも急速に拡大しているフレーバーはどれですか?

ストロベリーは最も急成長している主流フレーバーであり、ブランドがコラーゲン、プロバイオティクス、ビタミンCを配合するにつれ、年平均成長率7.2%で成長すると予測されています。

乳製品と植物性タンパク質の差を縮小している新興技術は何ですか?

精密発酵は、動物不使用のホエイおよびラクトフェリンを生産し、植物性飲料が乳製品と同等のタンパク質密度を実現しながらカーボンフットプリントを削減することを可能にしています。

最終更新日: