アジア太平洋赤身肉市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

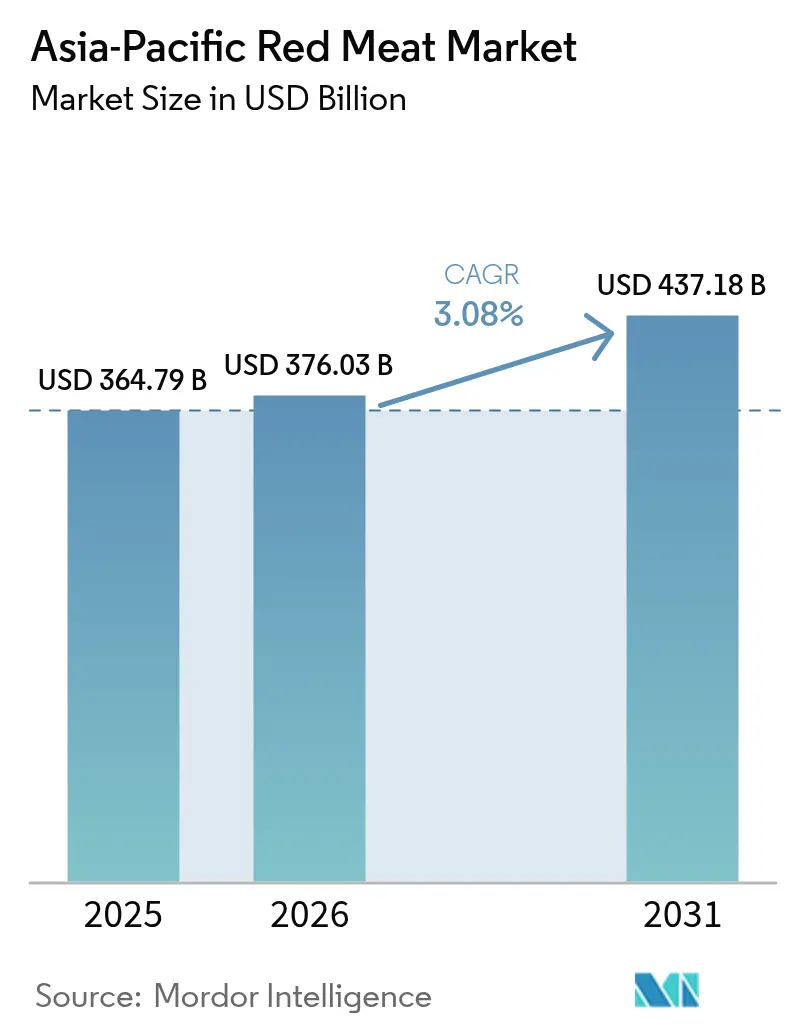

| 基準年の市場規模 (2025) | 364.79 十億米ドル |

| 市場規模 (2026) | 376.03 十億米ドル |

| 市場規模 (2031) | 437.18 十億米ドル |

| 成長率 (2026 - 2031) | 3.08% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋赤身肉市場分析

アジア太平洋赤身肉市場規模は、2025年の3,647億9,000万米ドルから2026年には3,760億3,000万米ドルへ成長し、2026年~2031年の年平均成長率(CAGR)3.08%で2031年までに4,371億8,000万米ドルに達すると予測されています。この市場は、消費者嗜好の変化、技術的進歩、およびインフラ整備に牽引された大きな変革を経験しています。全体的な成長率は緩やかに見えますが、より深い分析により市場ダイナミクスの実質的な変化が明らかとなります。コールドチェーンインフラの拡充はサプライチェーンの効率性を高め、赤身肉製品のより良好な保存と流通を確保しています。消費者が高品質かつ栄養価の高い選択肢をますます求める中、プレミアムタンパク質形態が注目を集めています。また、主要な大都市圏におけるオンライン食料品プラットフォームの急速な普及が購買行動を再形成し、赤身肉をより幅広い層に利用しやすくしています。消費の増大は、可処分所得の上昇、都市部中産階級の拡大、および収穫後の損失を削減する大規模なインフラ整備によって支えられています。これらの要因が、地域全体においてより一貫した信頼性の高い赤身肉の供給を可能にしています。市場における競争戦略は進化しており、各企業は業務の合理化と効率改善を目的とした垂直統合に注力しています。データを活用したトレーサビリティが重要な要素となりつつあり、食品の安全性と品質に関する消費者の懸念に対応しています。

レポートの主要な知見

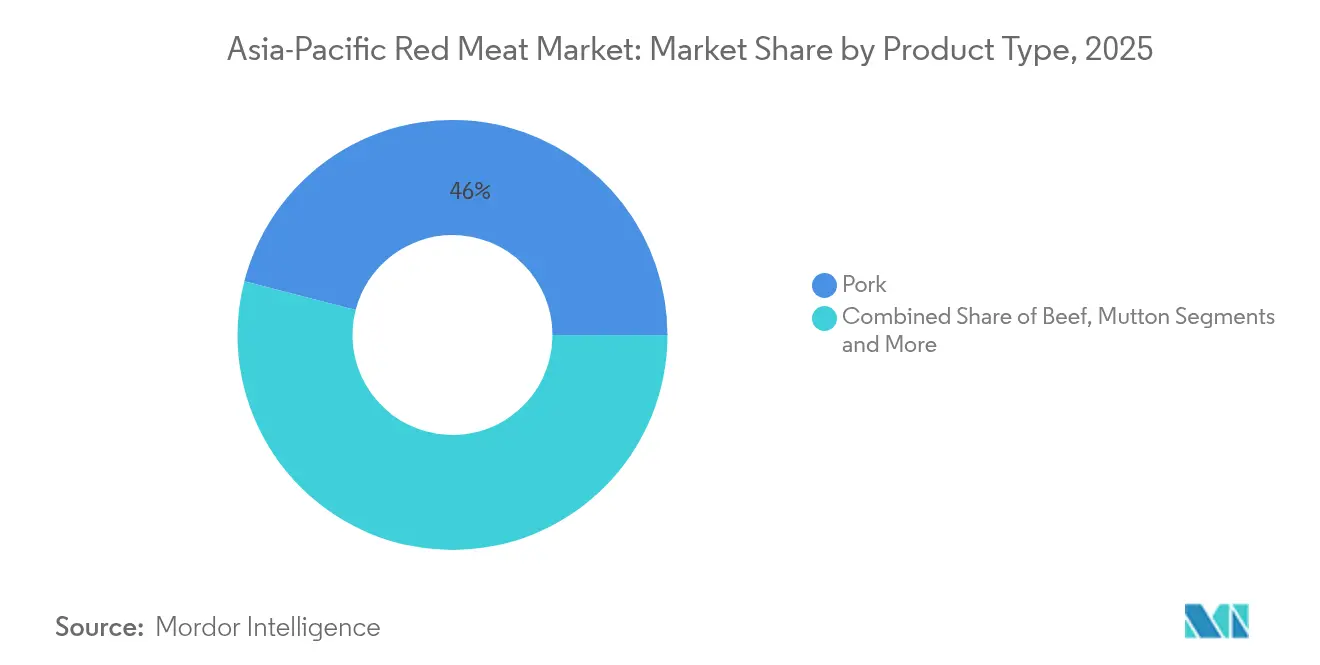

- 製品タイプ別では、豚肉が2025年に45.98%の売上シェアでトップとなり、羊肉は同カテゴリー内で最も高い年平均成長率(CAGR)3.78%で2031年まで拡大する見通しです。

- 形態別では、冷凍肉が2025年のアジア太平洋赤身肉市場シェアの42.12%を占め、一方で加工品は2031年まで年平均成長率(CAGR)3.95%で拡大しています。

- カテゴリー別では、従来型肉類が2025年に91.10%のシェアを維持し、有機肉類は2031年まで年平均成長率(CAGR)3.74%で成長しています。

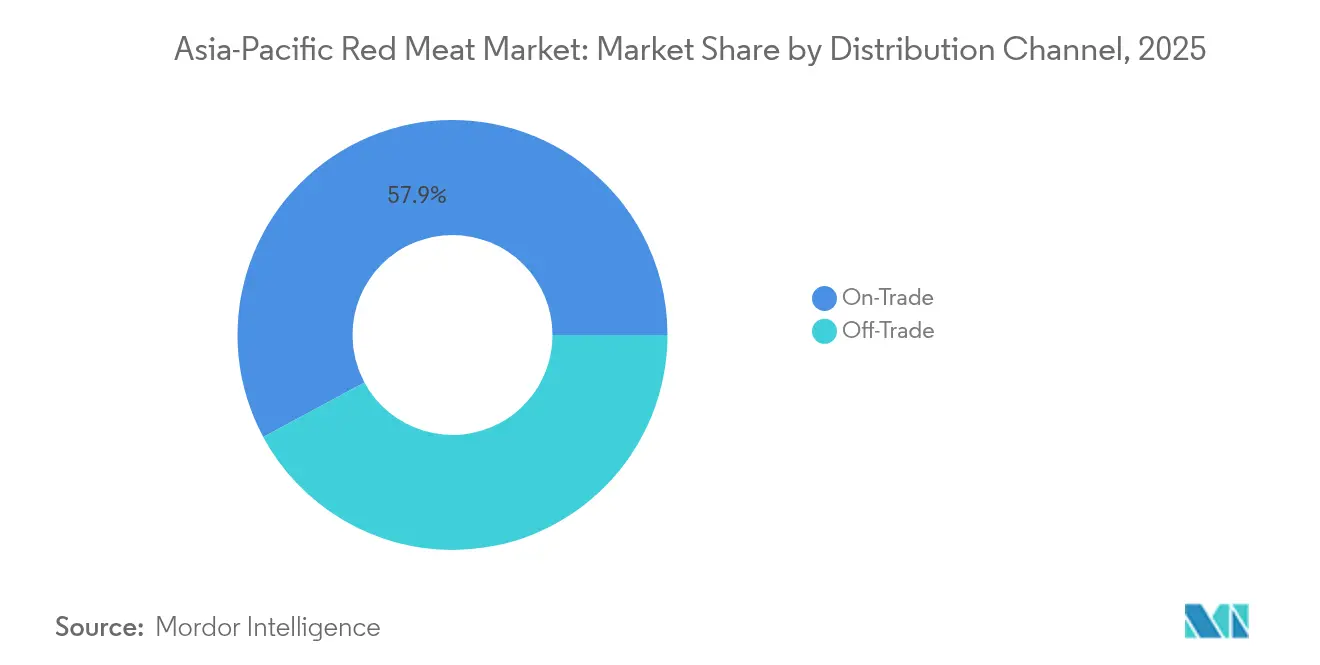

- 流通チャネル別では、外食チャネルが2025年の売上の57.86%を占めましたが、電子商取引を含む小売販売は2031年まで年平均成長率(CAGR)3.76%で拡大しています。

- 地域別では、中国が2025年の販売の35.12%を占め、インドネシアは2031年まで年平均成長率(CAGR)3.62%で拡大する最も急成長している国市場となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋赤身肉市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (~)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| タンパク質豊富な食生活への需要増加 | +0.8% | 中国、インドネシア、ベトナムで最も強い影響を持つグローバル規模 | 中期(2〜4年) |

| 西洋の食習慣およびグローバルな食文化の影響 | +0.6% | 中国、日本、韓国、シンガポールの都市部センター | 長期(4年以上) |

| 加工品および利便性の高い赤身肉製品への需要増加 | +0.7% | アジア太平洋中核都市圏、二次都市への波及 | 短期(2年以内) |

| コールドチェーンおよび食肉加工インフラの技術革新 | +0.9% | 中国、インドネシア、タイ、ベトナム(アジア太平洋全域への拡大を含む) | 中期(2〜4年) |

| 畜産・食肉産業を支援する政府の取り組み | +0.5% | タイ、インドネシア、中国(オーストラリアでの選択的支援を含む) | 長期(4年以上) |

| グローバルな貿易協定を通じた輸出機会の急増 | +0.4% | オーストラリア、タイ、インドネシア(地域サプライヤーへの恩恵を含む) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

タンパク質豊富な食生活への需要増加

タパク質豊富な食事への需要の高まりは、アジア太平洋赤身肉市場の主要な成長要因となっています。域内の消費者は健康意識が高まり、筋肉の発達、体重管理、全体的な健康維持におけるタンパク質の重要な役割を認識するようになっています。世界保健機関(WHO)は、特にアジア太平洋地域の発展途上地域において微量栄養素の欠乏が依然として広く見られる中、鉄欠乏性貧血への対処における赤身肉の重要な役割を積極的に強調しています。所得の向上、都市化、ライフスタイルの変化が、栄養・食事目標を達成するための赤身肉を含むタンパク質豊富な食品への需要を促進しています。国連ハビタットの報告書によると、アジアは世界の都市人口の54%を占め、22億人以上に相当します。予測によれば、2050年までにアジアの都市人口はさらに12億人増加し、50%増となる見込みです [1] 出典:国連ハビタット、「アジア太平洋地域」、unhabitat.org。この地域ではフィットネス文化の高まりとバランスの取れた食事への意識向上が見られ、高品質な動物性タンパク質の消費が促進されています。さらに、政府の取り組みや栄養教育プログラムが、栄養不足や生活習慣病に対抗する手段としてタンパク質摂取を推進しています。この拡大する需要、赤身肉セクターの成長を支えるだけでなく、多様な消費者ニーズに応えるプレミアムおよび強化タンパク質製品のイノベーションを促進しています。

西洋の食習慣およびグローバルな食文化の影響

西洋の食習慣およびグローバルな食文化の影響は、アジア太平洋赤身肉市場の重要な促進要因です。急速な都市化、可処分所得の上昇、およびグローバル化により、特に地域の都市部中産階級の間で、西洋の食生活パターンの採用が進んでいます。この変化には、国際的なフードサービスチェーン、メディア、およびグローバルな料理トレンドへの露出に牽引された、牛肉、豚肉、ラム肉などの赤身肉を重視するタンパク質豊富な食生活への嗜好の高まりが含まれます。ステーキ、ハンバーガー、ローストなどの西洋風料理はますます人気を高めており、手軽で風味豊かかつ栄養価の高い食事を求める消費者の志向に合致しています。さらに、スーパーマーケット、ハイパーマーケット、およびオンラインプラットフォームを含む近代的な小売インフラの拡充が、赤身肉製品へのアクセス性を向上させています。総じて、西洋およびグローバルな食習慣への収束は、健康・フィットネス意識の高まりと相まって、アジア太平洋市場における赤身肉の需要を引き続き刺激しています。

加工品および利便性の高い赤身肉製品への需要増加

加工品および利便性の高い赤身肉製品への需要増加は、アジア太平洋赤身肉市場の主要な促進要因です。多忙な都市生活と即食・即調理食品への消費者嗜好の高まりにより、マリネカット、味付け済み、真空パック、冷凍オプションなどの加工赤身肉製品が大きな人気を得ています。これらの製品は調理時間と手間を削減することで利便性を高め、都市部消費者の多忙なライフスタイルによく適合しています。包装・保存技術のイノベーションが賞味期限を延長し食品廃棄を最小化する一方、健康意識の高い消費者が強化型・低ナトリウム・脂肪分の少ない加工肉製品の需要を牽引しています。さらに、コールドチェーンインフラの拡充および宅配サービスを提供する電子商取引プラットフォームの台頭が、加工赤身肉製品をより入手しやすくしています。このトレンドは、アジア太平洋全域における家庭消費とフードサービスセクターの両方で市場成長を促進しています。

コールドチェーンおよび食肉加工インフラの技術革新

コールドチェーンおよび食肉加工インフラの技術革新は、アジア太平洋赤身肉市場の主要な市場促進要因です。この地域では、特に中国、インド、インドネシアなどの主要国においてコールドチェーン施設が著しく成長しており、生鮮および冷凍赤身肉製品の保存、品質、安全性が向上しています。強化された低温貯蔵、冷蔵輸送、および冷凍技術が賞味期限を延長し廃棄ロスを削減することで、消費者の信頼とプレミアム肉製品へのアクセス性が向上しています。さらに、電子商取引およびデジタル小売プラットフォームの拡大がこれらのコールドチェーンの改善を活用し、赤身肉の利便性の高い宅配サービスを提供しています。コールドチェーン整備と並行した近代的加工施設への投資が効率的なサプライチェーンを実現し、加工品・冷凍肉の増大する需要を支えています。一部の地域でのインフラ課題が残るものの、これらの技術革新は総じて、アジア太平洋全域における高品質赤身肉の年間を通じた供給・流通を可能にすることで、市場の持続的成長に貢献しています。

阻害要因の影響分析*

| 阻害要因 | (~)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 過剰な赤身肉摂取に関する健康上の懸念 | -0.4% | 特に日本、韓国、シンガポールのアジア太平洋先進市場の都市部センター | 中期(2〜4年) |

| 代替タンパク質および植物性食肉との競合 | -0.3% | シンガポール、韓国、中国都市部(その他の大都市圏への拡大を含む) | 長期(4年以上) |

| 価格変動および原材料コストの変動 | -0.2% | 日本、韓国、シンガポールの都市部センター | 中期(2〜4年) |

| 成長を制限する動物疾病の発生 | -0.1% | 中国、インド、韓国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

過剰な赤身肉摂取に関する健康上の懸念

赤身肉の過剰摂取に関連する健康上の懸念は、アジア太平洋地域における市場の重大な抑制要因として認識されています。多数の研究により、赤身肉および加工肉の高摂取と、心臓病、各種がん(特に大腸がんおよび乳がん)、2型糖尿病、早期死亡リスクの増加との強い関連性が確立されています。世界保健機関(WHO)の国際がん研究機関(IARC)は、加工肉をグループ1発がん性物質に分類しており、これらの製品がヒトにがんを引き起こすという十分な証拠があることを示しています [2]出典:世界保健機関、「がん:赤身肉および加工肉の摂取の発がん性」、who.int。この分類により、加工肉は発がんリスクの観点からタバコやアスベストと同じカテゴリーに位置付けられています。ベーコン、ソーセージ、サラミ、ホットドッグなどの製品を含む加工肉は、塩漬け、燻製、または保存料の添加といった工程を経ており、これらの工程が特に大腸がんのリスク増加と関連する有害化学物質を生成する可能性があります。この権威ある分類は、公衆の意識と懸念を高め、加工赤身肉かられる消費者行動と消費パターンの変化を促しています。健康意識の高い消費者ががんやその他の関連する健康問題への懸念から摂取を制限したり代替品を求めたりするようになっているため、これは赤身肉市場における重大な抑制要因として機能しています。

代替タンパク質および植物性食肉との競合

アジア太平洋の都市市場では、代替タンパク質の採用が急速に進んでいます。シンガポールが培養肉製品への規制承認を付与することで先導し、韓国は植物性食品の国家開発計画を実施しています [3]出典:国連食糧農業機関(FAO)、「植物遺伝資源に関する国際条約」、www.fao.org。この競争環境は、初期採用者が味や食感に対する従来の嗜好よりも持続可能性と健康上のメリットを優先するプレミアム市場セグメントで激化しています。投資家は代替タンパク質スタートアップに多額の資金を投じており、高度なマーケティング戦略と強力な小売パートナーシップを持つ十分な資本を備えた競合他社が生まれています。シンガポールは、代替タンパク質開発に向けた約2億3,000万米ドルの投資をコミットしており、このトレンドを体現しています。代替タンパク質による競争的脅威は製品カテゴリーによって異なり、ひき肉用途は、食感や調理特性の再現が依然として困難な部位肉と比べてより強い競合にさらされています。文化的な違いが消費者の受容に大きく影響します。若い都市部のデモグラフィックは代替タンパク質を試す意欲が高い一方、農村部および伝統的なセグメントは従来型肉製品を強く好む傾向があります。市場の既存プレイヤーは、代替タンパク質技術への戦略的投資、製品ポートフォリオの多角化、および従来型肉製品を差別化する味、伝統、料理的遺産などの独自属性の強調によって対応しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:豚肉の優位性が羊肉の急成長に直面

豚肉は2025年に45.98%という支配的なシェアでアジア太平洋赤身肉市場をリードしており、地域の多様な食文化への深い文化的統合を反映しています。このリーディングポジションは、特に中国および東南アジアにおける手頃な価格、広範な消費、および大規模な国内生産能力によって支えられています。豚肉の優位性は、その入手可能性と伝統料理における確固たる地位によってさらに強固となっており、多くの家庭における主要なタンパク源となっています。強固なサプライチェーンインフラと加工施設の継続的な近代化により、豚肉は安定した需要基盤を維持し続けています。新たな課題が台頭するにもかかわらず、量と価値の両方のニーズを満たす能力がそのリーダーシップを維持しています。豚肉消費の規模と大きさは、アジア太平洋赤身肉産業の根幹としての役割を浮き彫りにしており、市場シェアで最大のセグメントとなっています。

一方、羊肉は地域で最も急成長しているセグメントであり、2031年まで約3.78%という堅調な年平均成長率(CAGR)を示しており、プレミアム化とニッチ市場拡大に向けたトレンドを示しています。この成長は、優れた味、栄養価、および特定のコミュニティにおける文化的重要性を提供すると認識されているスペシャルティおよびプレミアムタンパク質への消費者嗜好の高まりによって牽引されています。特にインドや東南アジアの主要市場における可処分所得の増加と都市化が、羊肉などの高価値肉へのこのような移行を支えています。量主導の豚肉セグメントとは異なり、羊肉は希少性とプレミアムポジショニングを通じて価値を獲得し、識別力のある消費者に訴求しています。進化する消費者ライフスタイルと料理の多様性への高まる関心も、羊肉消費の成長を後押ししています。従来の量的リーダーがマージン圧力に直面する中、羊肉および同様のスペシャルティ肉は収益性の高い成長セグメントを開拓することでタンパク質の序列を再形成しています。

カテゴリー別:有機肉類の成長の中で従来型肉類の底堅さ

従来型肉製品は、2025年のアジア太平洋赤身肉市場において91.10%という圧倒的な市場シェアで支配的な地位を維持しています。この優位性は、地域全体の消費者の間で従来型の肉源への根強い嗜好が続いていることを示しています。従来型肉類は、確立されたサプライチェーン、広範な文化的受容性、および新興セグメントと比較したコスト効率によって引き続き恩恵を受けています。代替タンパク質や生活スタイルの変化からの競争が激化しているにもかかわらず、従来型肉類消費の大規模さと親しみやすさがそのリーディングポジションを保持しています。市場の利害関係者は、一貫した品質と供給を確保するための生産能力の向上への投資を継続しています。このセグメントは地域の赤身肉市場の根幹であり続け、長年の食習慣と経済的考慮を反映しています。

一方、有機肉類セグメントは最も急成長しており、2031年まで年平均成長率(CAGR)3.74%を示しています。ただし、現在の市場シェアは比較的小規模です。有機肉類の成長は、健康、ウェルネス、および持続可能性への消費者の関心の高まりを反映しており、より高品質で環境に優しいと認識される製品に対してプレミアム価格を支払う意欲も高まっています。都市部の富裕化、可処分所得の上昇、および食品安全基準への意識の高まりが有機製品への需要を牽引しています。このニッチセグメントは、倫理的な農業慣行と化学物質曝露の低減を懸念する拡大するデモグラフィックに訴求しています。有機肉類の持続的な成長軌跡は、時間の経過とともに意味のある市場シェアを獲得する可能性を示しています。これは、主流の従来型肉類市場を完全に置き換えるのではなく、補完するプレミアム化に向けたより広範なトレンドを浮き彫りにしています。

形態別:加工品のイノベーションが冷凍のリーダーシップに挑戦

冷凍セグメントはアジア太平洋赤身肉市場で最大のシェアを保持しており、2025年の市場の42.12%を占めています。この大きなシェアは、コールドチェーン物流を支援する十分に確立されたインフラを反映しており、冷凍肉製品を都市部と農村部を問わず幅広く利用可能かつアクセスしやすくしています。冷凍肉への消費者の受容は着実に高まっており、家庭での調理の利便性と汎用性によって牽引されています。冷凍肉は賞味期限が長く保存が容易であり、多忙なライフスタイルを管理する現代の家庭に響いています。小売業者とフードサービス提供者は、冷凍製品がもたらす安定した供給と廃棄ロスの削減から恩恵を受けています。さらに、冷凍および包装技術の継続的な技術的進歩が品質と感覚的体験を高め続け、冷凍肉の支配的な地位を強固にしています。

加工肉はアジア太平洋地域で最も急成長しているセグメントとして台頭しており、2031年まで年平均成長率(CAGR)3.95%を示しています。この成長は、急速な都市化と利便性を求める忙しい消費者層の拡大によって推進されています。即調理および加工タンパク質ソリューションへの需要の増大は、特に大都市圏における進化する食習慣と時間的制約のあるライフスタイルに合致しています。事前マリネ済み、燻製、即食オプションを含む加工肉製品は、味を損なわずに調理が容易であることで人気を博しています。また、健康意識の高まりが低脂肪、防腐剤制御、強化型加工肉製品のイノベーションに拍車をかけています。このセグメントの勢いは、アジア太平洋赤身肉市場の将来のタンパク質景観を形成する主要な促進要因として位置づけています。

流通チャネル別:外食の強みが小売の勢いに直面

業務用(オントレード)流通チャネルは、2025年に市場の57.86%を占め、アジア太平洋赤身肉市場において最大のシェアを誇っています。この優位性は、域内に広がるレストラン、ホテル、フードサービスプロバイダーの広大なネットワークによって主に牽引されています。フードサービス施設は、多忙なライフスタイルにより外食や調理済み食事の注文を好む増加する消費者層に対応しています。活況を呈するホスピタリティ産業も、特に都市部や観光客の多い地域において大きく貢献しています。さらに、このチャネルは強い消費者信頼から恩恵を受けており、店内で調理された食事は一般的により新鮮で高品質であると認識されています。中国、インド、東南アジアのフードサービス市場全域にわたるオントレード店舗の広範な存在が、域内全体での赤身肉消費を引き続き支えています。

対照的に、小売(オフトレード)流通チャネルは最も急成長しているセグメントとして際立っており、2031年までにCAGR 3.76%を記録しています。この加速した成長は、アジア太平洋地域全体でのスーパーマーケット、ハイパーマーケット、専門店を含む小売インフラの拡大によって促進されています。さらに、急速なデジタル化とeコマース機能の向上がオフトレードチャネルに革命をもたらし、消費者に赤身肉製品の便利な宅配オプションを提供しています。特にパンデミック後における自宅での調理に対する消費者の嗜好の高まりが、この急増を支えています。小売店舗で入手可能なパッケージ済みおよび冷凍肉製品の品揃えの増加が、利便性を求める現代の購買者のニーズに応えています。小売チャネルおよびオンラインチャネルが進化し続けるにつれ、オフトレードセグメントは今後数年間で地域の赤身肉市場においてシェアを拡大していく見込みです。

地域分析

2025年、中国はアジア太平洋赤身肉消費市場において35.12%という支配的なシェアを占めています。このリーダーシップは、広大な人口、増加する可処分所得、および豚肉への文化的傾向によって牽引されています。市場は微妙なセグメント化を示しており、プレミアム製品が大都市(ティア1都市)で人気を集めている一方、農村地域では伝統的な調理法が好まれています。しかし、中国の国内生産における制約により輸入への依存が生じており、特に国内で競争力のある生産がなされていない牛肉とスペシャルティカットについて、グローバルな貿易ダイナミクスを形成しています。中国の輸入依存は、地元生産だけでは高品質で多様な肉製品への増大する需要を満たすことができないという状況によってさらに深まっています。この依存は、中国をオーストラリア、ブラジル、および米国などの国からの輸入需要を牽引するグローバルな赤身肉貿易の主要プレイヤーとして位置づけています。また、食品安全と品質基準に対する政府の注力が、国内ニーズを満たすための国際サプライヤーとのパートナーシップを促進しています。

インドネシアは地域で最も急成長している市場として際立っており、2031年まで年平均成長率(CAGR)3.62%での拡大が予測されています。この成長は主に、国内生産の限界が拡大する中産階級のタンパク質需要に追いつけていないことに起因しています。市場は主にオーストラリア、ニュージーランド、中国からの輸入に大きく依存しています。これらの国々は自由貿易協定による優位性を享受しており、競争上の障壁に苦しむ米国サプライヤーとは対照的です。2025年1月より開始されたインドネシアの高級牛肉および豚肉への12%の奢侈品付加価値税(VAT)の導入は、消費パターンを再形成する可能性があります。超高級品の購買を抑制する一方で、中級製品への需要を同時に高める可能性があります。若い人口動態がタンパク質消費を牽引し、都市化が需要を都市部に集中させる中、発展しつつあるコールドチェーンインフラが重要な役割を果たすことになります。さらに、ハラール認証が重要な要因として浮上しており、イスラム食事基準に準拠したサプライヤーへの市場アクセスを付与し、東南アジア全体のサプライチェーン戦略を形成しています。

日本と韓国は、いずれも成熟した市場であり、プレミアム製品への確かな目とともに主要サプライヤーとの確立した関係を持つ識別力の高い消費者を有しています。日本では、インフレが消費者をより価格敏感にしている一方で、高品質な和牛やオーストラリア・米国産プレミアムカットへの需要は依然として旺盛です。韓国の牛肉輸入市場は、米国およびオーストラリアのサプライヤー間の激しい競争が特徴であり、関税の詳細と貿易協定が市場シェアの分配に極めて重要な役割を果たしています。両国は高度なコールドチェーンシステムと小売環境を誇り、プレミアム製品の位置づけと直接マーケティングの取り組みを強化しています。タイは中国への牛肉および生牛の輸出機会を模索しており、シンガポールは代替タンパク質と食料安全保障における規制の最前線に立っています。強固な貿易関係と高い品質評価を誇るオーストラリアは、地域の主要なサプライヤーであり続けています。一方、アジア太平洋全域のより小規模な市場は、所得の上昇に後押しされてタンパク質消費を徐々に拡大させており、地域全体の成長に貢献しています。

競合環境

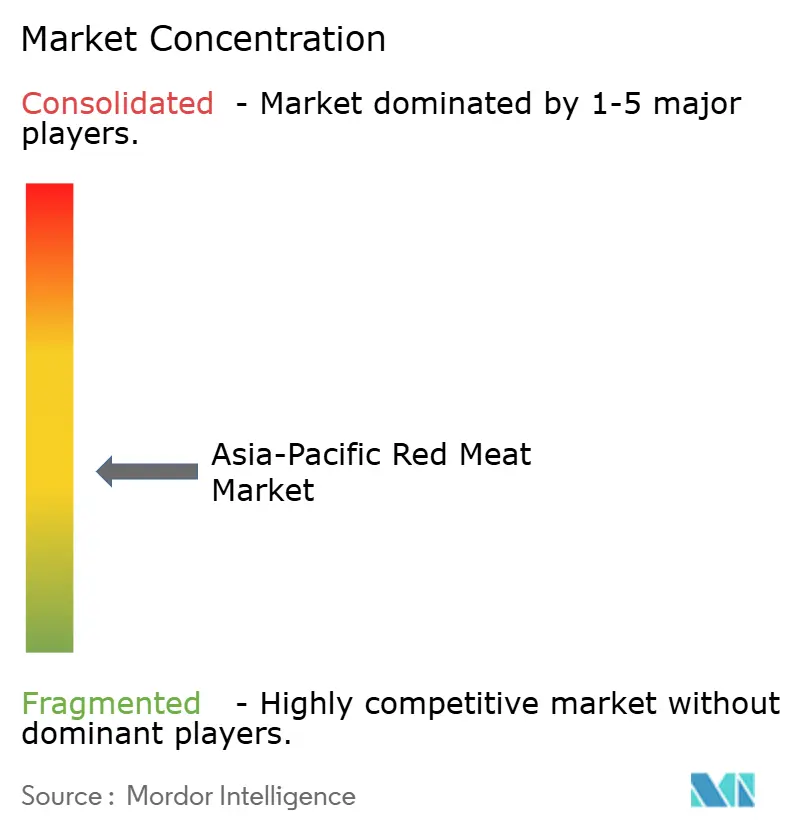

アジア太平洋赤身肉市場は、10点満点で4という中程度の集中スコアを示しており、グローバルな統合圧力にもかかわらず地域のプレイヤーが大きな影響力を維持している断片化された地域構造を反映しています。この断片化は、規模主導の効率向上とサプライチェーン内の文化的嗜好と近接性を活用したニッチポジショニング戦略の両方に機会をもたらしています。双日株式会社(Sojitz Corporation)などの主要プレイヤーは、飼料生産と畜産から加工・小売流通まで全バリューチェーンにわたる垂直統合戦略を採用しています。双日のベトナムにおける肥料生産と小売流通を含む事業は、この包括的なアプローチを体現しています。さらに、コールドチェーン最適化、トレーサビリティシステム、および加工自動化に注力した技術採用が市場を変革しています。これらの技術革新は、食品安全基準への準拠を確保しながら労働コストの削減を目的としています。

合弁事業と買収による戦略的拡大が主要プレイヤーの重要なトレンドとなっており、市場アクセスと規制遵守を実現しています。例えば、JBSはベトナムの加工施設に1億米ドルを投資し、東南アジアでのプレゼンスを強化しています。このような投資は、新興市場機会を捉えるための地理的拡大の重要性を示しています。一方、代替タンパク質企業が市場を混乱させており、多額の投資と規制支援を集めています。特にシンガポールは、強力な政府支援を背景に培養肉開発のハブとして台頭し、競争優位性を提供しています。これらの市場変革者は競争環境を再形成しており、従来のプレイヤーに適応とイノベーションを迫っています。

これらの混乱に対応して、従来のプレイヤーは製品ポートフォリオを多角化し、先進技術に投資し、市場ポジションを維持するための戦略的パートナーシップを構築しています。また、競争力を維持するために隣接する機会も探索しています。貿易政策の変動性と疾病発生が重大な業務リスクをもたらす中、サプライチェーンの強靭性がますます重要になっています。複数の地理的市場にわたって多様な調達・加工能力を持つ企業は、これらの課題をより適切に乗り越える立場にあります。この強靭性はリスクを軽減するだけでなく、アジア太平洋赤身肉市場の新興機会を活用するためのポジションをこれらの企業に与えています。

アジア太平洋赤身肉産業のリーダー企業

COFCO Corporation

NH Foods Ltd.

Tyson Foods Inc.

WH Group Limited

JBS S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:JBSはベトナムに2つの食肉加工施設を設立するために1億米ドルを投資しました。ナムディンヴー工業団地に所在する最初の施設は操業を開始し、ベトナム南部に予定されている2番目の施設は約2年後に開業する予定でした。これらの施設は主に牛肉、豚肉、家禽肉を加工し、原材料のほとんどをブラジルから調達しています。製品はベトナム市場のみならず、他の東南アジア諸国にも供給されます。この事業により約500人の雇用が創出され、JBSの地域における基盤をさらに強固にしました。

- 2024年12月:BRFは中国・河南省の食肉加工施設を購入することでグローバルな事業展開を強化しました。4,300万米ドル相当のこの取引では、BRFの完全子会社であるBRF GmbHが、米国に本社を置くOSI Group傘下の河南ベスト食品から同施設を取得しました。BRFは以前から中国でその製品を販売していましたが、この買収は同国における初の産業事業を意味するものでした。

- 2024年12月:双日株式会社(Sojitz Corporation)は、その合弁事業であるJapan Vietnam Livestock Co., Ltd.(JVL)を通じて、ベトナム・ヴィンフック省タムダオにある大規模な牛肉加工工場の操業を開始しました。この施設は、厳格に管理・衛生管理された環境で冷蔵牛肉を加工するベトナム初の工場として際立っており、年間約1万トンの牛肉を加工・出荷することを目標としています。

- 2024年11月:Tyson Foods Inc.はアジアに新しい工場を建設し、海外展開の主要市場として中国とタイに注力しました。中国とタイの施設はそれぞれ700人以上と1,000人以上の雇用を創出しました。

アジア太平洋赤身肉市場レポートの調査範囲

牛肉、羊肉、豚肉はタイプ別セグメントとして対象に含まれています。缶詰、生鮮/冷蔵、冷凍、加工品は形態別セグメントとして対象に含まれています。小売、外食は流通チャネル別セグメントとして対象に含まれています。オーストラリア、中国、インド、インドネシア、日本、マレーシア、韓国は国別セグメントとして対象に含まれています。| 牛肉 |

| 羊肉 |

| 豚肉 |

| その他の肉類 |

| 従来型肉類 |

| 有機肉類 |

| 生鮮/冷蔵 |

| 冷凍 |

| 缶詰 |

| 加工品 |

| 外食 | |

| 小売 | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売チャネル | |

| その他の流通チャネル |

| 中国 |

| インド |

| 日本 |

| オーストラリア |

| インドネシア |

| 韓国 |

| タイ |

| シンガポール |

| その他のアジア太平洋地域 |

| 製品タイプ別 | 牛肉 | |

| 羊肉 | ||

| 豚肉 | ||

| その他の肉類 | ||

| カテゴリー別 | 従来型肉類 | |

| 有機肉類 | ||

| 形態別 | 生鮮/冷蔵 | |

| 冷凍 | ||

| 缶詰 | ||

| 加工品 | ||

| 流通チャネル別 | 外食 | |

| 小売 | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売チャネル | ||

| その他の流通チャネル | ||

| 地域別 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋地域 | ||

市場の定義

- 食肉 - 食肉とは、食品として使用される動物の肉またはその他の可食部分として定義されます。食肉産業の最終用途は人間の消費のみです。食肉は一般的に、家庭での調理・消費のために小売店から購入されます。対象市場では、未調理の食肉のみを対象としています。これは「加工品」形態として対象とされているさまざまな形態で加工される場合があります。その他の食肉購入は、フードサービス店舗(レストラン、ホテル、ケータリングなど)での食肉消費を通じて行われます。

- その他の肉類 - その他の肉類セグメントには、ラクダ、馬、ウサギなどの肉が含まれます。これらは一般的に広く消費される肉類ではありませんが、世界の特定の地域ではプレゼンスがあります。赤身肉の一部であるにもかかわらず、市場のより良い理解のために、これらの肉類を別途考慮しています。

- 家禽肉 - 白身肉とも呼ばれる家禽肉は、人間の消費のために商業的または家庭的に飼育された鳥から得られます。これには鶏、七面鳥、アヒル、ガチョウが含まれます。

- 赤身肉 - 赤身肉は、生の状態では通常赤色を呈し、調理後は濃い色になります。牛、ラム、豚、ヤギ、子牛、羊など、哺乳類から得られるすべての肉が含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| A5 | これは牛肉の日本における格付けシステムです。「A」は枝肉歩留まりが最高であることを意味し、数字の評価は牛肉の霜降り、肉の色と輝き、きめとつや、および脂肪の品質に関係します。A5は和牛が取得できる最高の評価です。 |

| と畜場 | 別名スローターハウスとも呼ばれ、人間の消費を目的とした動物の屠殺に使用または関連する施設を指します。 |

| 急性肝膵臓壊死症(AHPND) | エビに影響を与える疾病であり、多くの場合、養殖池への放流後30〜35日以内に100%に達する高い死亡率を特徴とします。 |

| アフリカ豚熱(ASF) | アスファウイルス科(Asfarviridae)のファミリーに属する二本鎖DNAウイルスによって引き起こされる、豚の高度に伝染性の高いウイルス性疾病です。 |

| ビンナガ(アルバコアマグロ) | 大西洋、太平洋、インド洋、および地中海に世界的に知られる6つの独立した群れが存在するマグロの中で最も小型の種の一つです。 |

| アンガス牛肉 | スコットランド原産の特定の品種の牛から得られる牛肉です。「認定アンガス牛肉」の品質マークを取得するには米国アンガス協会(American Angus Association)による認証が必要です。 |

| ベーコン | 豚の背または脇腹から得られる塩漬けまたは燻製肉です。 |

| ブラックアンガス | 角のない黒い毛色の品種の牛から得られる牛肉です。 |

| ボローニャ | 通常大型で、豚肉、牛肉、または子牛肉から作られるイタリアの燻製ソーセージです。 |

| 牛海綿状脳症(BSE) | プリオンと呼ばれる異常な感染性物質への感染によって引き起こされる牛の進行性神経疾患です。 |

| ブラートヴルスト | 豚肉、牛肉、または子牛肉から作られるドイツのソーセージの一種です。 |

| BRC | 英国小売コンソーシアム(British Retail Consortium) |

| ブリスケット | 牛肉または子牛肉の胸部または下胸部から取り出した肉の部位です。牛ブリスケットは9つの牛肉プライマルカットの一つです。 |

| ブロイラー | 食肉生産のために特別に品種改良・飼育されたあらゆる鶏(学名:Gallus domesticus)を指します。 |

| ブッシェル | 穀物および豆類の計量単位です。1ブッシェル=27.216 kg |

| 枝肉(カーカス) | 精肉業者が肉を切り取る食肉動物の処理済み胴体を指します。 |

| CFIA | カナダ食品検査庁(Canadian Food Inspection Agency) |

| チキンテンダー | 鶏の小胸筋から調製された鶏肉を指します。 |

| チャックステーキ | 牛の肩部の大きな肉の断面であるチャックプライマルの一部であるカットを指します。 |

| コーンドビーフ | 塩水で漬けて茹でた牛のブリスケットで、通常冷たい状態で提供されます。 |

| CWT | ハンドレッドウェイトとも知られ、食肉の数量を定義するために使用される計量単位です。1 CWT=50.80 kg |

| ドラムスティック | もも部分のない鶏の脚を指します。 |

| EFSA | 欧州食品安全機関(European Food Safety Authority) |

| ERS | 米国農務省(USDA)の経済調査局(Economic Research Service) |

| エウ(雌羊) | 成体の雌羊です。 |

| FDA | 米国食品医薬品局(Food and Drug Administration) |

| フィレミニョン | テンダーロインの細い端から取り出した肉のカットです。 |

| フランクステーキ | 牛の後四半部の前方に位置するフランク部分から取り出したステーキのカットです。 |

| フードサービス | 外食産業の一部を指し、自宅以外で食事を調理するビジネス、機関、および企業を含みます。レストラン、学校・病院のカフェテリア、ケータリング事業など多様な形態が含まれます。 |

| 飼料 | 動物の餌を指します。 |

| フォアシャンク | 牛の前脚の上部です。 |

| フランクフルター | フランクフルターまたはヴュルストヒェンとも呼ばれ、オーストリアおよびドイツで人気の高度に調味された燻製ソーセージの一種です。 |

| FSANZ | オーストラリア・ニュージーランド食品基準局(Food Standards Australia New Zealand) |

| FSIS | 食品安全検査局(Food Safety and Inspection Service) |

| FSSAI | インド食品安全基準局(Food Safety and Standards Authority of India) |

| 砂嚢(ぎざぎざ) | 鳥の消化管に見られる器官です。鳥の機械的胃とも呼ばれます。 |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリーです。 |

| 穀物肥育牛肉 | 大豆、トウモロコシ、その他の添加物を補完した餌を与えられた牛から得られる牛肉です。穀物肥育牛は、より速く太らせるために抗生物質と成長ホルモンを与えられることもあります。 |

| 牧草肥育牛肉 | 飼料として草のみを与えられた牛から得られる牛肉です。 |

| ハム | 豚の脚から取り出した豚肉を指します。 |

| HoReCa | ホテル、レストラン、カフェ |

| ジャーキー | 脂肪の少ない赤身肉を細長く切り、腐敗を防ぐために乾燥(脱水)させたものです。 |

| 神戸牛 | 日本の兵庫県産の黒毛和牛品種のみから得られる和牛です。神戸牛として分類されるためには、牛が兵庫県内の神戸市で生まれ、飼育され、と畜されていなければなりません。 |

| リバーヴルスト | 牛肉または豚肉のレバーから作られるドイツのソーセージの一種です。 |

| ロイン | 牛の下部肋骨と骨盤の間の側面、および背中の下部を指します。 |

| モルタデッラ | 細かく刻んだまたは挽いた熱処理豚肉を使用した大型のイタリアンソーセージまたはランチョンミートであり、少なくとも15%の小さな豚脂肪のサイコロ状切片を含みます。 |

| パストラミ | 通常薄切りで提供される高度に調味された燻製牛肉を指します。 |

| ペパロニ | 硬化肉から作られたアメリカ風のスパイシーなサラミです。 |

| プレート(牛肉部位) | 肋骨カットのすぐ下に位置する牛の腹部の前四半部のカットを指します。 |

| 豚繁殖・呼吸障害症候群(PRRS) | 豚に発生する疾病で、晩期の繁殖不全と新生子豚の重篤な肺炎を引き起こします。 |

| プライマルカット | 枝肉の主要な部分を指します。 |

| クワーン(Quorn) | 菌類培養物を乾燥させ、卵白またはバインダーとして機能するジャガイモタンパク質と混合し、食感を調整してさまざまな形状に成形した、マイコプロテインを材料として使用した肉代替製品です。 |

| 即調理(RTC) | 一部の調理または準備がパッケージ記載のプロセスを通じて必要となる、すべての材料が含まれる食品製品を指します。 |

| 即食(RTE) | さらなる調理や準備を必要とせず、食べる前に事前に調製または調理された食品製品を指します。 |

| レトルト包装 | 食品を非同期的に包装するプロセスで、食品をパウチまたは金属缶に充填し、密封後に極めて高温に加熱し、製品を商業的に滅菌します。 |

| ラウンドステーキ | 牛の後脚から取り出した牛肉ステーキを指します。 |

| ランプステーキ | 脚と背骨の分割部から得られる牛肉のカットを指します。 |

| サラミ | 発酵および風乾した肉からなる硬化ソーセージです。 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合である脂肪の一種です。一般的に不健康であると考えられています。 |

| ソーセージ | 細かく刻み調味した肉から作られる肉製品で、生、燻製、または塩漬けにされる場合があり、通常ケーシングに詰められます。 |

| ホタテ貝 | 筋のある二枚貝の軟体動物である可食の貝類です。 |

| セイタン(小麦グルテン肉) | 小麦グルテンから作られた植物性の肉代替品です。 |

| セルフサービスキオスク | 顧客が自分で注文・支払いを行う自己注文型の販売時点管理(POS)システムで、完全に非接触かつ摩擦のないサービスを実現します。 |

| サーロイン | 牛の背中の下部および側部から取り出した牛肉のカットです。 |

| スリミ | 骨を取り除いた魚から作られたペーストです。 |

| テンダーロイン | 牛のテンダーロイン筋肉全体から構成される牛肉のカットを指します。 |

| タイガーシュリンプ | インド洋および太平洋産の大型エビの一種です。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、食肉中に微量に自然に存在する不飽和脂肪の一種です。 |

| バナメイエビ | 一般的に赤道付近の海岸沿いの人工池で養殖される熱帯地域のエビの一種です。 |

| 和牛 | 高度な霜降りで珍重される黒毛または赤毛の日本種の牛4品種のいずれかから得られる牛肉です。 |

| 動物衛生(ズーサニタリー) | 動物または動物製品の衛生状態を指します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対して検証します。反復的なプロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれておらず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定 この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、対象市場の一次調査専門家の広範なネットワークを通じて検証されます。対象市場の総合的な把握を生成するために、回答者はさまざまなレベルおよび機能にわたって選定されます。

- ステップ4:調査結果 シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム。