アジア太平洋オートミルク市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

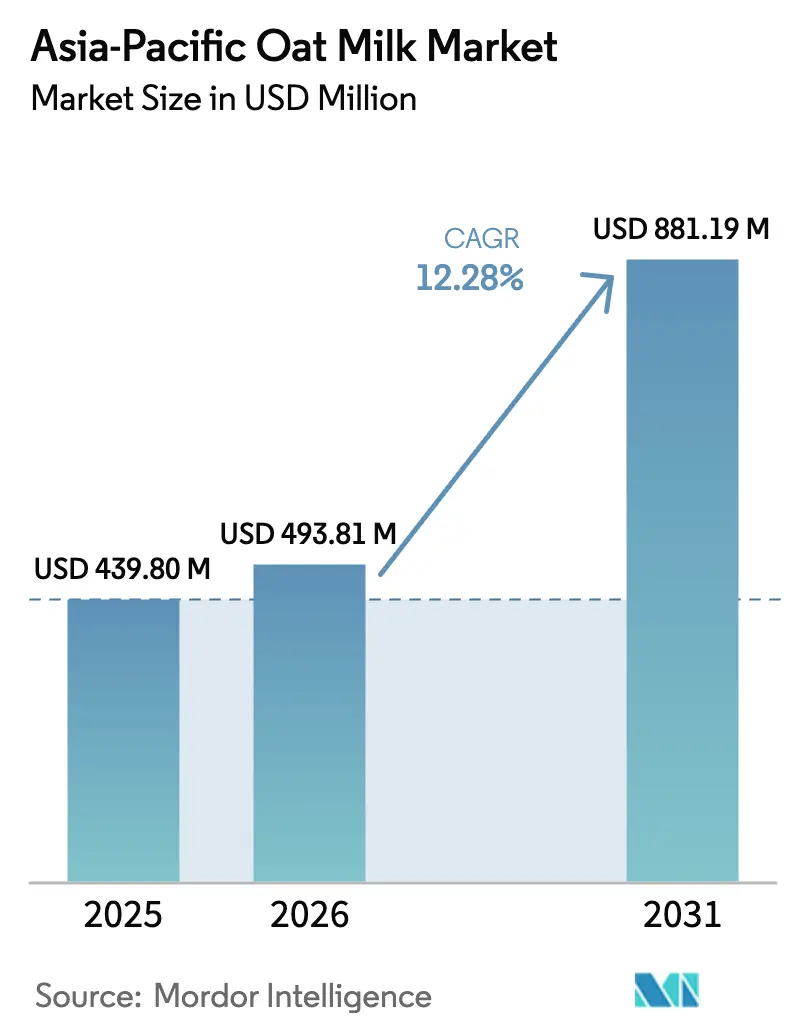

| 基準年の市場規模 (2025) | 439.80 百万米ドル |

| 市場規模 (2026) | 493.81 百万米ドル |

| 市場規模 (2031) | 881.19 百万米ドル |

| 成長率 (2026 - 2031) | 12.28% CAGR |

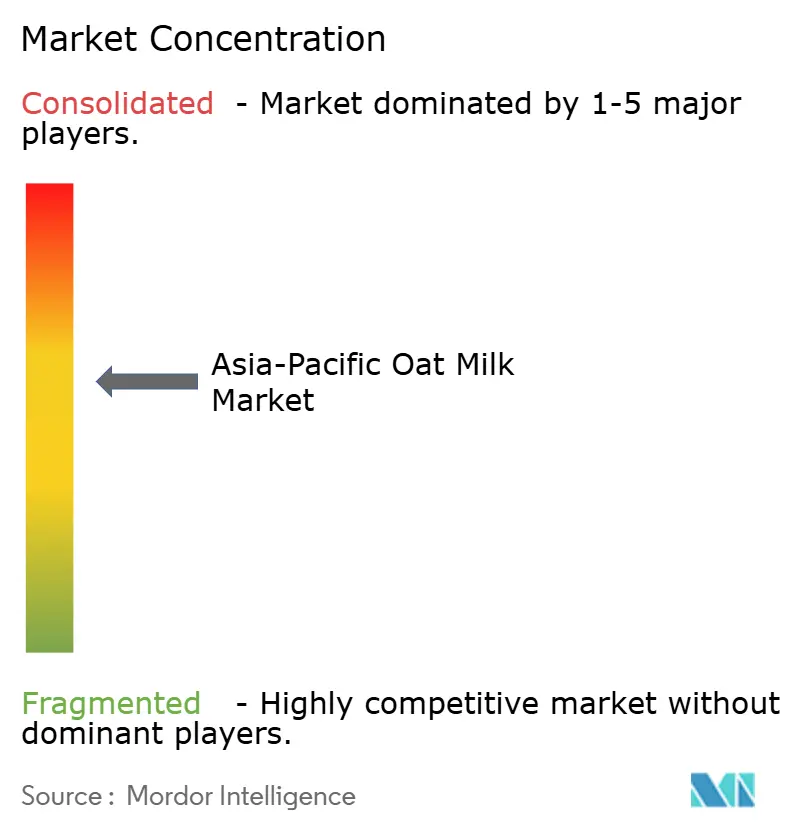

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋オートミルク市場分析

アジア太平洋オートミルク市場は、2025年の4億3,980万米ドルから2026年の4億9,381万米ドルに成長し、2026年から2031年にかけて12.28%のCAGRで2031年までに8億8,119万米ドルに達すると予測されています。この成長は、乳糖不耐症、環境への懸念、植物性栄養への需要増加などの要因に牽引され、同地域における消費者の嗜好の変化を浮き彫りにしています。乳糖不耐症の有病率の上昇により、消費者は従来の乳製品に代わる代替品を求めるようになっており、酪農が環境に与える影響への意識の高まりが、オートミルクのような植物性オプションへの需要をさらに押し上げています。さらに、オートミルクの食物繊維含有量やビーガン食への適合性といった栄養上の利点が、その人気に寄与しています。しかしながら、オートミルクは従来の牛乳よりも価格が高いことが多く、一部の消費者は風味の違いから依然として敬遠しているなど、手頃な価格と風味認識に関する課題が続いています。

主なレポートの要点

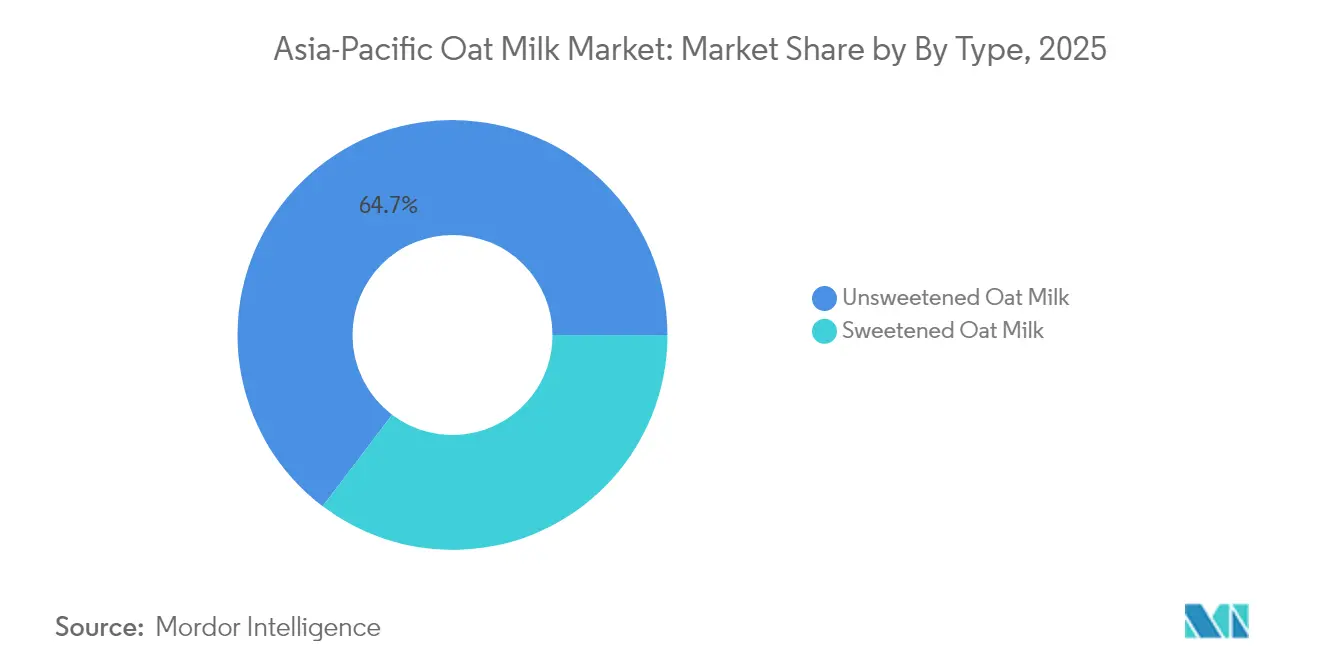

- 無糖オートミルクは2025年のシェアの64.68%を占め、加糖タイプは2031年までに13.21%のCAGRで最も速いセグメント成長を記録する見込みです。

- フレーバーなしの形態が2025年の販売の71.34%を占めましたが、フレーバー付きオートミルクは2031年までに13.42%のCAGRで拡大すると予測されています。

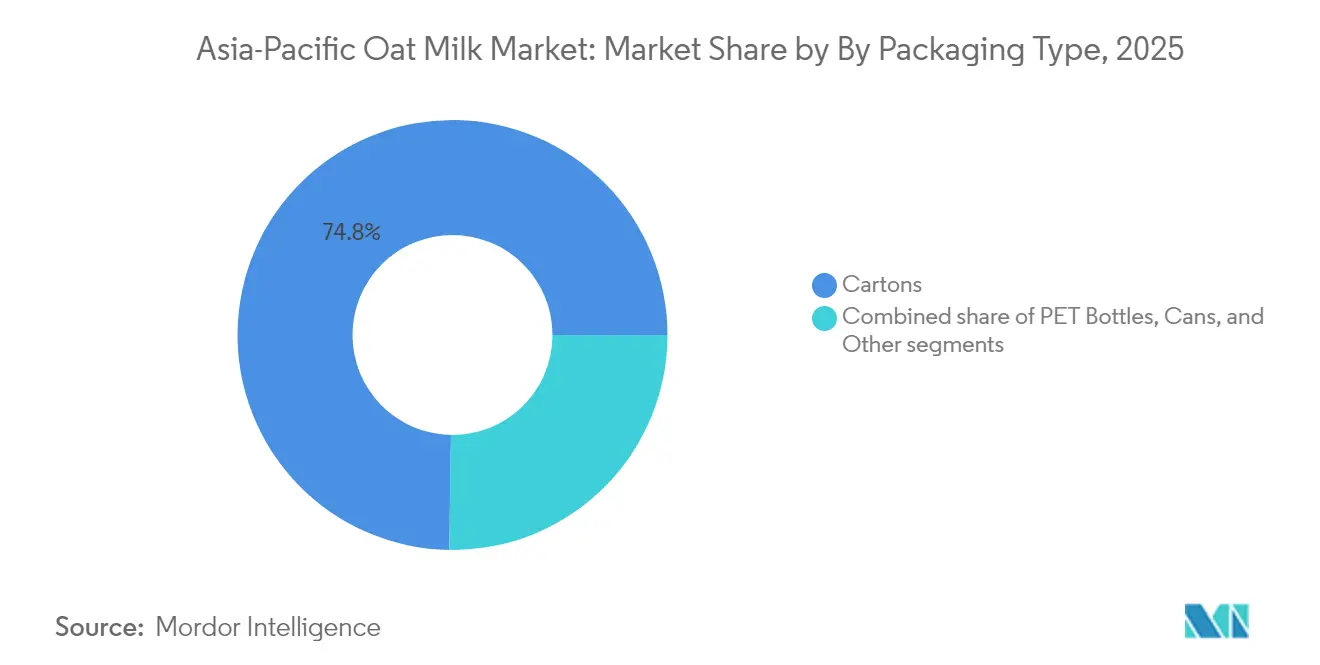

- カートン包装は2025年に74.76%のシェアを確保しました。韓国と日本における単食分需要に牽引され、缶は12.62%のCAGRが見込まれる最も急速に成長する形態です。

- オフトレードチャネルが2025年の収益の90.84%を占めました。バリスタグレードの配合がカフェメニューへの浸透を深める中、オントレード施設は13.58%のCAGRで拡大すると予想されます。

- 中国が2025年の38.28%を生み出す一方、インドネシアは2031年までに13.89%のCAGRで最も速い国別成長を遂げると見込まれており、アジア太平洋オートミルク市場における東南アジアの存在感の高まりを示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋オートミルク市場のトレンドと展望

促進要因の影響分析*

| 促進要因 | CAGRへの影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い乳糖不耐症率 | +2.3% | 中国、日本、韓国、東南アジア | 長期(4年以上) |

| 植物性・ビーガン食への移行 | +2.1% | 中国、日本、オーストラリア、シンガポールの都市部中心地 | 中期(2年~4年) |

| 新フレーバー、強化オプションなどの製品革新 | +1.8% | 日本、オーストラリア、シンガポールにおける早期普及 | 短期(2年以内) |

| フードサービスチャネルの拡大とカフェにおける訴求力 | +1.6% | 中国、インドネシア、オーストラリア、日本 | 中期(2年~4年) |

| 環境的持続可能性が購買者を惹きつける | +1.4% | オーストラリア、日本、シンガポール、中国都市部 | 長期(4年以上) |

| 地元生産と持続可能な調達への投資 | +1.2% | オーストラリア、ニュージーランド、中国、インドネシア | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

高い乳糖不耐症率

アジアの人口の相当部分が乳糖吸収不良を経験しており、通常の牛乳では満たせない乳製品代替品への安定した需要を生み出しています。この生理的要因は、西洋市場で見られる「試し買いと好奇心」という段階を経ることなく、重要な栄養ニーズに応えるという形でオートミルクの普及が同地域で進む理由を説明しています。インドネシア政府は、無料栄養食プログラムに牽引され、乳製品需要が2024年の420万メートルトンから2025年の530万メートルトンに増加することを見込んでいます[1]出典:米国農務省、「インドネシア:乳製品年次報告」、fas.usda.gov。しかしながら、乳糖不耐症の有病率は同時に植物性代替品への需要を押し上げています。大中華圏におけるOatlyの成功は、オートミルクを単なるライフスタイル製品としてではなく、消化にやさしいオプションとして位置付けたことに一部起因しており、乳製品摂取に不快感を覚える消費者に効果的に訴求しています。

植物性・ビーガン食への移行

アジア太平洋地域における植物性食品への消費者意識は広く普及していますが、定期的な消費は依然として限定的であり、意識と普及の間に大きなギャップが存在しています。ProVeg Internationalが2024年6月に公表したデータによると、中国の消費者の98%が植物性食品の健康上の利点について知った後、より多くの植物性食品を摂取すると回答しています[2]出典:ProVeg International、「中国のほとんどの人々は利点を知れば植物性食品をより多く食べると調査が示す」、proveg.org。手頃な価格と風味の同等性は、このギャップを埋める上で不可欠です。価格感度が依然として主要な障壁であるためです。これは、地元生産と規模の経済の実現が、ブランドがマスマーケットを取り込めるかどうか、あるいはプレミアムニッチに留まるかどうかを左右する上で重要であることを示しています。消費者が動物性製品を減らすが完全には排除しないフレキシタリアン食の台頭は、厳格なビーガニズムよりも大きな対象可能市場を生み出しており、オートミルクのニュートラルな風味プロファイルは、甘い用途と塩気のある用途の両方において多用途な食材としての位置付けをもたらしています。

新フレーバー、強化オプションなどの製品革新

インドの乳製品・食料品ブランドCountry Delightは、オートビバレッジという名称で植物性ミルク代替品を発売しました。この製品はオーストラリア産オーツ麦を原料とし、防腐剤、化学添加物、添加糖類を含みません。また、大豆とナッツも含まず、交差汚染のリスクを最小限に抑えるためアレルゲン管理施設で製造されています。このミルク代替品は、乳糖不耐症の方や健康意識の高い消費者を中心とした乳製品フリー製品への需要増大に応えるために設計されています。Nestle マレーシアは、ハラール認証取得済み、乳糖フリー、ビーガン対応という変化する食の嗜好に対応するよう設計されたNestle Goodnessブランドの植物性タンパク質飲料を発売しました。この飲料は、加水分解オーツ麦由来の自然なクリーミーな食感と甘さを特徴とし、カルシウム、ビタミンB2、ビタミンD、ビタミンB3などの微量栄養素が強化されています。乳製品の牛乳に代わる栄養豊富で風味豊かな代替品として機能します。Nestle Goodnessは2つのバリアントで提供されています。乳製品フリーオートと乳製品フリーアーモンド&オートです。マッチャ、ほうじ茶、ウベ、パンダン、ゆず、カラマンシーなど地域の嗜好に合わせたフレーバー革新は、ニッチなカフェ提供からメインストリームの製品ラインへと移行しています。ブランドは、ローカライゼーションが「西洋の」植物性製品に躊躇するかもしれない消費者の試験購買を促進することを認識しています。

フードサービスチャネルの拡大とカフェにおける訴求力の拡大

2024年9月、Luckin Coffeeはシンガポールでオートミルクシリーズの発売を発表しました。OATLYバリスタエディションオートミルクを使用したオートミルクラテとオートシャケラートを特徴とするこのシリーズは、風味豊かなコーヒー体験を損なうことなく、植物性または乳糖フリーオプションを求める消費者に対応しています。中国国務院情報弁公室によると、上海は2023年末時点で9,553軒のコーヒーショップを有し、カフェ数で世界第1位にランクされています[3]出典:中国国務院情報弁公室、「中国のコーヒーブーム――グローバルブランドにとっての次なる大きな機会」、scio.gov.cn。カフェ数の増加は、ビーガニズムの人気上昇と相まって、フードサービス施設におけるオートミルクなどの植物性ミルクへの需要を押し上げています。オントレードチャネルは数量の成長を示すだけでなく、プレミアム化の機会も提供しています。カフェはしばしば乳製品ベースのオプションと比較してオートミルクラテに高い価格を設定しており、これにより事業者は植物性代替品を推進するためのマージンインセンティブを得ています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 大豆ミルクやアーモンドミルクなどの確立された代替品との激しい競争 | -1.5% | 中国、日本、オーストラリア、東南アジア | 中期(2年~4年) |

| オーツ麦の調達・加工におけるサプライチェーン上の問題 | -1.2% | インドネシア、マレーシア、タイ、インド | 短期(2年以内) |

| 乳製品や他の植物性ミルクと比較した際の風味や食感の劣位認識 | -0.9% | 中国、日本、韓国、インド | 中期(2年~4年) |

| 規制上の障壁と製造の複雑さ | -0.8% | インドネシア、マレーシア、タイ、インド | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

確立された代替品との激しい競争

大豆ミルクは数十年にわたりアジア太平洋植物性飲料市場で支配的な地位を維持してきました。Vitasoy InternationalやYili Industrial Groupなどの企業は、広範な流通ネットワークと強いブランド認知度を活用しており、オートミルク参入者にとっての課題を生み出しています。これらの新規参入者は、市場シェアを獲得するために直接的な代替よりも差別化に注力する必要があります。アーモンドミルクは大豆ミルクほど確立されていませんが、低カロリーオプションを求める消費者を惹きつけ、早期のマーケティング努力から恩恵を受けています。しかしながら、試験購買が必ずしもリピート購買につながるわけではなく、オートミルクは乳製品だけでなく、大豆、アーモンド、ココナッツ、米ミルクとの競合にも直面しています。さらに、価格同等性は依然として課題であり、中国やインドネシアなどの市場ではオートミルクが大豆ミルクと比較して顕著なプレミアム価格で販売され続けており、その普及を主に裕福な都市部世帯に限定しています。

オーツ麦の調達・加工におけるサプライチェーン上の問題

アジア太平洋地域は小麦や米と比較してオーツ麦の生産量が比較的少なく、オーストラリア、カナダ、またはヨーロッパ各国からのオーツ麦輸入が必要となっています。この輸入依存は、輸送コストの変動、為替変動、関税関連リスクといった課題をブランドにさらし、市場にとって重大な制約として機能しています。さらに、オーツ麦を常温保存可能な飲料に加工するには、酵素加水分解と均質化のための専用設備が必要です。これらのプロセスは多大な設備投資を必要とし、地域の中小事業者が調達に苦労することが多いです。これにより、中小企業の参入と成長を制限する財務的障壁が生まれ、多国籍企業と十分な資金を持つスタートアップに有利に働いています。その結果、輸入への高い依存度と加工設備の資本集約的な性質が相まって、同地域における市場の成長ポテンシャルを阻害しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:無糖が健康意識の高い層を主導

無糖オートミルクは2025年に市場の64.68%を占め、添加糖を避ける健康意識の高い消費者と、フレーバー付きラテやスムージーのためにニュートラルベースを好むフードサービス事業者に牽引されました。2031年までに13.21%のCAGRで成長すると予測される加糖バリアントは、馴染みのある甘さのプロファイルを期待する乳製品ミルクからの移行消費者と、すぐに飲める利便性を求める小売購買者に訴求しています。Nestléのgoodnessブランドは2024年5月にシンガポールで発売され、自然甘味のSKUを提供することで、東南アジア全域への展開前に価格弾力性とフレーバーの嗜好をテストすることを可能にしています。

加糖オートミルクの急速な成長は、マスマーケットへの普及には乳製品との風味の同等性の達成が不可欠であることを示しており、プレミアムセグメントは引き続き無糖配合に注力しています。日本と韓国における添加糖の明確な表示を義務付ける規制の枠組みは、これらの市場における加糖バリアントの成長を阻害する可能性があります。日本と韓国では、これらの規制により消費者の糖分含有量への意識が高まっており、無糖オプションへの嗜好につながる可能性があります。対照的に、インドネシアの比較的緩やかな表示規制は加糖SKUにより大きな柔軟性を提供し、製造業者が同様の規制上の制約を受けることなく甘い製品を好む消費者の嗜好に対応することを可能にしています。

フレーバー別:地域に合わせたバリアントが試験購買を加速

フレーバーなしオートミルクは2025年に市場の71.34%を占め、調理素材やコーヒー添加物としての多用途性を反映していますが、ブランドが新規性とインスタグラム映えする美観を優先する若い消費者をターゲットにするにつれ、フレーバー付きバリアントは2031年までに13.42%のCAGRで成長すると予測されています。2024年に特定のアジア市場で導入されたマッチャ、ほうじ茶、ウベ、パンダン、ゆず、カラマンシーのフレーバーは、ローカライゼーションがオートミルクを地域の嗜好に合わない西洋の輸入品という認識を払拭できることを示しています。アジアのティーショップ向けに設計されたOatlyのティーマスターラインは、フレーバーなしSKUでは満たせないチャネル固有のニーズに応え、中国、台湾、タイの飲料消費の大きな割合を占めるバブルティーや伝統的なティーカフェへの浸透を可能にしています。

フレーバー付きオートミルクの急速な成長はプレミアム化も示しており、これらの製品は通常フレーバーなしオプションと比較してより高い小売価格を持ちます。このトレンドは、多様な風味プロファイルへの消費者の嗜好と、フレーバー付きバリアントに付加価値があるという認識に牽引されています。フレーバー付きオートミルクの高い価格帯は、ブランドと小売業者の両方の1リットル当たりの利益率改善に貢献し、植物性ミルク市場内の収益性の高いセグメントとなっています。

包装タイプ別:缶がコンビニエンスチャネルで支持を拡大

2025年、カートンはTetra Pakの小売業者との確立されたサプライ関係と、この形態の常温保存特性に支えられ、包装市場シェアの74.76%を占めました。これらの特性は、コールドチェーンコストの削減に役立ち、スーパーマーケットでの常温陳列を可能にするため、長期保存製品の優先される選択肢となっています。冷蔵不要で製品を保存できることは、物流費用を大幅に削減し、小売業者の利便性を高めます。2031年までに12.62%のCAGRで成長すると予測される缶は、韓国と日本のコンビニエンスストアでますます人気を集めています。この成長は、これらの地域の消費者の忙しいライフスタイルに対応する、外出先向けの単食分飲料形態への需要に牽引されています。さらに、アルミニウムのリサイクル可能性は消費者の環境意識の高まりと一致しており、これらの市場における缶の普及をさらに促進しています。

2025年により少ないシェアを占めたPETボトルは、同地域の政府がプラスチック税と拡大生産者責任制度を検討する中、持続可能性の逆風に直面しています。ガラス瓶やパウチを含むその他の包装形態は、ニッチに留まっていますが、ギフト市場や専門小売業者をターゲットにするプレミアムブランドに差別化の機会を提供しています。OatlyとDanoneの包装に顕著に特徴付けられるTetra PakのFSC認証カートンは、法人バイヤーや環境意識の高い消費者の共感を呼ぶ持続可能性の認証を提供しています。

流通チャネル別:オントレードの成長が小売を上回る

スーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンライン小売を含むオフトレードチャネルが2025年の売上の90.84%を占めました。しかしながら、オントレード施設はバリスタグレード配合に注力するコーヒーチェーン、ホテル、レストランとのパートナーシップに支えられ、2031年までに13.58%のCAGRで成長すると予測されています。Oatlyの大中華圏事業はフードサービスに大きく依存しており、このチャネルミックスはカフェファーストというストラテジーと、オントレード施設がプレミアム価格を請求しながら、消費者が小売購買にコミットする前に風味と食感について教育できるという実態を反映しています。オフトレードセグメント内のスーパーマーケットとハイパーマーケットは、高い来店者数とプロモーションの機会から恩恵を受けていますが、スロッティングフィーと利益率の圧迫が中小ブランドの収益性を圧迫しています。

コンビニエンスストアは高い顧客密度と衝動買いの機会を提供しますが、単食分包装と迅速な在庫回転を必要とします。オーガニック・健康食品小売業者などの専門店は、プレミアムSKUと限定フレーバーのテストプラットフォームとして機能します。COVID-19パンデミック中に大幅に成長したオンライン小売は、D2Cブランドにとって、また実店舗の小売拠点が限られた二線・三線都市の消費者にアクセスするための不可欠なチャネルであり続けています。

地域分析

中国は2025年の地域収益の38.28%を占め、Oatlyが2018年に早期参入しカフェファーストストラテジーを採用したことにより、スペシャルティコーヒーショップでのプレミアム食材として小売への拡大前にオートミルクを確立したことが基盤となっています。主要コーヒーチェーンとのコラボレーションにより、数百万人の消費者がオートミルクの風味と食感を体験し、小売普及の拡大を促進しました。生産の集約とフードサービスの小売に対する優先化など戦略的調整は、スーパーマーケットで大豆ミルクと競合することの課題を浮き彫りにしています。確立した乳業企業は、植物性製品のクロスセルに流通ネットワークを活用し、既存企業がこのカテゴリーの成長機会を活かす方法を示しています。

2031年まで13.89%のCAGRで成長すると予測されるインドネシアは、乳製品需要の増加から恩恵を受けています。2026年10月17日に施行される同国の強制ハラール認証要件により、すべての植物性飲料メーカーがBPJPH認証を取得する必要があり、この規制上の閾値は既存のコンプライアンスインフラを持つ既存企業を新規参入者より有利にします。インドネシアの食料品小売市場は広範なコンビニエンスストアネットワークで構成されており、一貫した在庫管理と単食分製品形態が求められます。これにより、群島の地理が生む物流上の課題に効果的に対処できるブランドに流通機会が生まれます。

オーストラリアとニュージーランドは合わせて成熟した市場を構成しており、確立された消費者意識と幅広い製品提供を特徴とするイノベーションへの注力がみられます。日本のオートミルク市場は規模こそ小さいですが、健康的な食生活の選択肢を求める高齢化人口と植物性代替品への高まる関心を含む好ましい人口動態的トレンドから恩恵を受けています。インド、マレーシア、タイ、シンガポール、その他のアジア太平洋諸国は、オートミルク普及率が低い新興市場を代表しています。しかしながら、都市化がグローバルな食のトレンドへの露出増加をもたらし、所得の上昇が購買力を高め、健康意識の高まりが消費者に植物性飲料の探求を促しています。これらの要因が潜在需要を生み出しており、ブランドは多様な消費者基盤にリーチするために、カスタマイズされた価格戦略、地域に合わせたマーケティング施策、効率的な流通ネットワークを通じてこれに応えることができます。

競合状況

アジア太平洋オートミルク市場は中程度の集中度を示しており、地域のディスラプターがローカライズされた配合、競争力のある価格戦略、チャネル固有のパートナーシップを通じて確立されたプレーヤーに挑戦する機会があります。Oatly、Danone、Nestléはプレミアムおよびフードサービスセグメントをリードしており、グローバルなブランド認知度とカフェとの確立された関係から恩恵を受けています。しかしながら、輸入オーツ麦への依存と資本集約的な製造プロセスにより、地域密着型の小規模競合他社が下回ることができるコスト構造が生じています。

中国、インドネシア、インドの二線・三線都市にはオートミルクの浸透が最小限に留まっており、機会が存在します。電子商取引は、これらの地域での実店舗展開に代わるコスト効率の高い手段を提供しています。マッチャ、ほうじ茶、ウベ、パンダン、ゆず、カラマンシーなど地域の嗜好に合わせたフレーバー革新は差別化をもたらす可能性があります。さらに、カルシウム、ビタミンD、タンパク質でオートミルクを強化することで、植物性食品における栄養上のギャップに対処できます。

特にコンビニエンスストアや自動販売機向けに設計された単食分缶などの包装革新は、衝動買いと外出先での消費をターゲットにする戦略的機会を提供しています。原材料サプライヤーも、強化型・高タンパク質オートミルクバリアントをサポートするソリューションを開発しており、機能的栄養を通じたブランドの差別化を可能にしています。2026年10月17日に施行されるインドネシアの強制ハラール認証などの規制コンプライアンスは、既存のBPJPH関係を持つ確立されたプレーヤーに有利に働くと予想されます。この規制は新規競合者にとって参入障壁を生み出す可能性があり、コンプライアンスインフラに早期投資する企業間で市場シェアが集中する可能性があります。

アジア太平洋オートミルク産業のリーダー企業

Oatly Group AB

Sanitarium Health & Wellbeing

Nestlé SA

Vitasoy International Holdings Ltd

Danone SA(Alpro/Silk)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:インドの乳製品・食料品ブランドCountry Delightは、オートビバレッジという名称で植物性ミルク代替品を発売しました。この製品はオーストラリア産オーツ麦を原料とし、防腐剤、化学添加物、添加糖類を含みません。また、大豆とナッツも含まず、交差汚染のリスクを最小限に抑えるためアレルゲン管理施設で製造されています。このミルク代替品は、乳糖不耐症の方や健康意識の高い消費者を中心とした乳製品フリー製品への需要増大に応えるために設計されています。

- 2024年5月:NestléはシンガポールでNestlé Goodness乳製品フリーオートミルクを発売しました。Nestléはシンガポールで乳製品フリーオートミルクを発売し、2つのバリアントを提供しています:オートとアーモンド&オートです。オーツ麦由来の自然な甘さを特徴とし、カルシウム、ビタミンB3、B2、Dを含む必須栄養素を提供します。これらの製品はFairPrice、Cold Storage、Giant、Shopee、Redmart、Pandamartで購入可能です。

- 2024年4月:Nestle マレーシアは、ハラール認証取得済み、乳糖フリー、ビーガン対応という変化する食の嗜好に対応するよう設計されたNestle Goodnessブランドの植物性タンパク質飲料を発売しました。この飲料は、加水分解オーツ麦由来の自然なクリーミーな食感と甘さを特徴とし、カルシウム、ビタミンB2、ビタミンD、ビタミンB3などの微量栄養素が強化されています。乳製品の牛乳に代わる栄養豊富で風味豊かな代替品として機能します。Nestle Goodnessは2つのバリアントで提供されています:乳製品フリーオートと乳製品フリーアーモンド&オートです。

アジア太平洋オートミルク市場レポートの調査範囲

オフトレード、オントレードは流通チャネルのセグメントとして含まれています。オーストラリア、中国、インド、インドネシア、日本、マレーシア、ニュージーランド、パキスタン、韓国は国別セグメントとして含まれています。| 加糖オートミルク |

| 無糖オートミルク |

| フレーバー付き |

| フレーバーなし |

| PETボトル |

| 缶 |

| カートン |

| その他 |

| オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| 専門店 | |

| オンライン小売 |

| その他の流通チャネル |

| 中国 |

| 日本 |

| インド |

| オーストラリア |

| インドネシア |

| マレーシア |

| 韓国 |

| ニュージーランド |

| タイ |

| シンガポール |

| その他のアジア太平洋地域 |

| タイプ別 | 加糖オートミルク | |

| 無糖オートミルク | ||

| フレーバー別 | フレーバー付き | |

| フレーバーなし | ||

| 包装タイプ別 | PETボトル | |

| 缶 | ||

| カートン | ||

| その他 | ||

| 流通チャネル別 | オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| 専門店 | ||

| オンライン小売 | ||

| 国 | その他の流通チャネル | |

| 中国 | ||

| 日本 | ||

| インド | ||

| オーストラリア | ||

| インドネシア | ||

| マレーシア | ||

| 韓国 | ||

| ニュージーランド | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋地域 | ||

市場の定義

- 乳製品代替品 - 乳製品代替品とは、チーズ、バター、ミルク、アイスクリーム、ヨーグルトなど通常の動物性製品の代わりに、植物性ミルク・油脂から作られた食品です。植物性または非乳製品ミルク代替品は、世界中の機能性・特殊飲料という新興食品製品開発カテゴリーの中で最も急速に成長しているセグメントです。

- 非乳製品バター - 非乳製品バターとは、植物油脂の混合物から作られたビーガンバター代替品です。ベジタリアニズム、ビーガニズム、グルテン不耐症などの代替食の増加に伴い、植物性バターは通常のバターの健康的な非乳製品代替品となっています。

- 非乳製品アイスクリーム - 植物性アイスクリームは成長中のカテゴリーです。非乳製品アイスクリームとは、動物性成分を一切使用しないデザートの一種です。これは通常、卵、ミルク、クリーム、蜂蜜などの動物性または動物由来製品を摂取できない、または摂取しない方のための通常のアイスクリームの代替品と見なされています。

- 植物性ミルク - 植物性ミルクとは、ナッツ(例:ヘーゼルナッツ、麻の実)、種子(例:ごま、くるみ、ココナッツ、カシューナッツ、アーモンド、米、オーツ麦など)、または豆類(例:大豆)から作られたミルク代替品です。大豆ミルクやアーモンドミルクなどの植物性ミルクは、東アジアや中東で何世紀にもわたって普及しています。

| キーワード | 定義#テイギ# |

|---|---|

| カルチャードバター | カルチャードバターは、生バターに化学処理を施し、特定の乳化剤や外来成分を添加して製造されます。 |

| 非発酵バター | このタイプのバターは、いかなる方法でも加工されていないものです。 |

| ナチュラルチーズ | 最も自然な形態のチーズです。新鮮な天然塩、天然着色料、酵素、高品質のミルクなど、自然でシンプルな原料から作られます。 |

| プロセスチーズ | プロセスチーズはナチュラルチーズと同様のプロセスを経ますが、より多くのステップと様々な種類の原料を必要とします。プロセスチーズの製造には、ナチュラルチーズを溶かし、乳化し、防腐剤やその他の人工成分・着色料を添加するプロセスが含まれます。 |

| シングルクリーム | シングルクリームは約18%の脂肪を含んでいます。沸騰させた牛乳の上に現れるクリームの単一層です。 |

| ダブルクリーム | ダブルクリームは48%の脂肪を含み、シングルクリームの脂肪量の2倍以上です。シングルクリームよりも重くて濃厚です。 |

| ホイッピングクリーム | シングルクリームよりはるかに高い脂肪含有量(36%)を持ちます。ケーキ、パイ、プディングのトッピングや、ソース、スープ、フィリングの増粘剤として使用されます。 |

| 冷凍デザート | 凍った状態で食べることを目的としたデザートです。例:シャーベット、ソルベ、フローズンヨーグルト |

| UHTミルク(超高温処理ミルク) | 非常に高い温度で加熱されたミルクです。牛乳の超高温処理(UHT)では、135~154℃で1~8秒間加熱し、胞子形成性病原微生物を死滅させ、数ヶ月の保存期間を持つ製品が得られます。 |

| 非乳製品バター・植物性バター | ヤシ油、パーム油などの植物由来の油から作られたバターです。 |

| 非乳製品ヨーグルト | 通常、アーモンド、カシューナッツ、ヤシなどのナッツ、または大豆、プランテン、オーツ麦、豆類などの食品から作られるヨーグルトです。 |

| オントレード | レストラン、QSR(クイックサービスレストラン)、バーを指します。 |

| オフトレード | スーパーマーケット、ハイパーマーケット、オンラインチャネルなどを指します。 |

| ヌフシャテルチーズ | フランスで最も古いチーズの一つです。ノルマンディーのヌフシャテル=アン=ブレー地方で作られる、柔らかく、やや崩れやすく、カビ熟成した白カビ外皮のチーズです。 |

| フレキシタリアン | 植物性食品を中心とした半菜食主義の食事を好む消費者を指し、肉の摂取は限定的または時々に留めます。 |

| 乳糖不耐症 | 乳糖不耐症とは、ミルクに含まれる糖である乳糖に対する消化器系の反応です。乳製品の摂取に対して不快な症状を引き起こします。 |

| クリームチーズ | クリームチーズとは、牛乳とクリームから作られた、ほのかな酸味を持つ柔らかくクリーミーなフレッシュチーズです。 |

| ソルベ | ソルベとは、氷とフルーツジュース、フルーツピューレ、またはワイン、リキュール、蜂蜜などのその他の原料を組み合わせた冷凍デザートです。 |

| シャーベット | シャーベットとは、果物とミルクやクリームなどの乳製品で作られた甘い冷凍デザートです。 |

| 常温保存可能 | 少なくとも1年間は室温、つまり「棚の上」で安全に保存でき、安全に食べるために調理や冷蔵を必要としない食品です。 |

| DSD | 直接店舗配送(ダイレクトストアデリバリー)とは、サプライチェーン管理において製品が製造工場から小売店に直接配送されるプロセスです。 |

| OUコーシャー | オーソドックスユニオンコーシャー(OU Kosher)は、ニューヨーク市に拠点を置くコーシャー認証機関です。 |

| ジェラート | ジェラートとは、ミルク、生クリーム、砂糖で作られた冷凍のクリーミーなデザートです。 |

| グラスフェッド牛 | グラスフェッド牛とは、牧草地で放牧され、様々な草やクローバーを食べて育てられた牛です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場データに照らして検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測期間の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、アナリストの評価が検証されます。調査対象市場の包括的な全体像を生成するために、様々な階層と職能にわたって回答者が選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム