ヨーロッパ風味付き牛乳市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 3.60 十億米ドル |

| 市場規模 (2026) | 3.79 十億米ドル |

| 市場規模 (2031) | 4.89 十億米ドル |

| 成長率 (2026 - 2031) | 5.23% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ風味付き牛乳市場分析

ヨーロッパ風味付き牛乳市場規模は2025年にUSD 36億円と評価され、2026年のUSD 37億9,000万から2031年までにUSD 48億9,000万に達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.23%となっています。市場は、消費者の時間を節約する便利なレディトゥドリンク飲料への需要の増加により成長しています。風味付き牛乳はまた、タンパク質源として人気を集めており、便利で栄養価の高い選択肢を求める健康志向の方々に訴求しています。乳製品と植物性原料を組み合わせたハイブリッド製品の導入は、代替選択肢を求める方々を含む幅広い消費者層を引き付けています。サステナビリティ規制により、メーカーはリサイクル可能な包装材の使用を促進されており、これは環境責任への高まる関心と一致しています。生乳価格の変動を管理するため、企業は垂直統合を採用しており、コストをコントロールし安定した供給を維持することができます。市場は適度に分散しており、グローバルプレーヤーと地域プレーヤーの双方が競争しています。

主要レポートのポイント

- 製品タイプ別では、乳製品ベースのバリアントが2025年のヨーロッパ風味付き牛乳市場において市場シェアの85.02%を占め首位に立っており、植物性ベースの代替品は2031年までに5.31%のCAGRで拡大すると予測されています。

- フレーバープロファイル別では、チョコレートが2025年に収益シェアの51.40%を占め、ストロベリーが2031年まで6.29%のCAGRで前進しています。

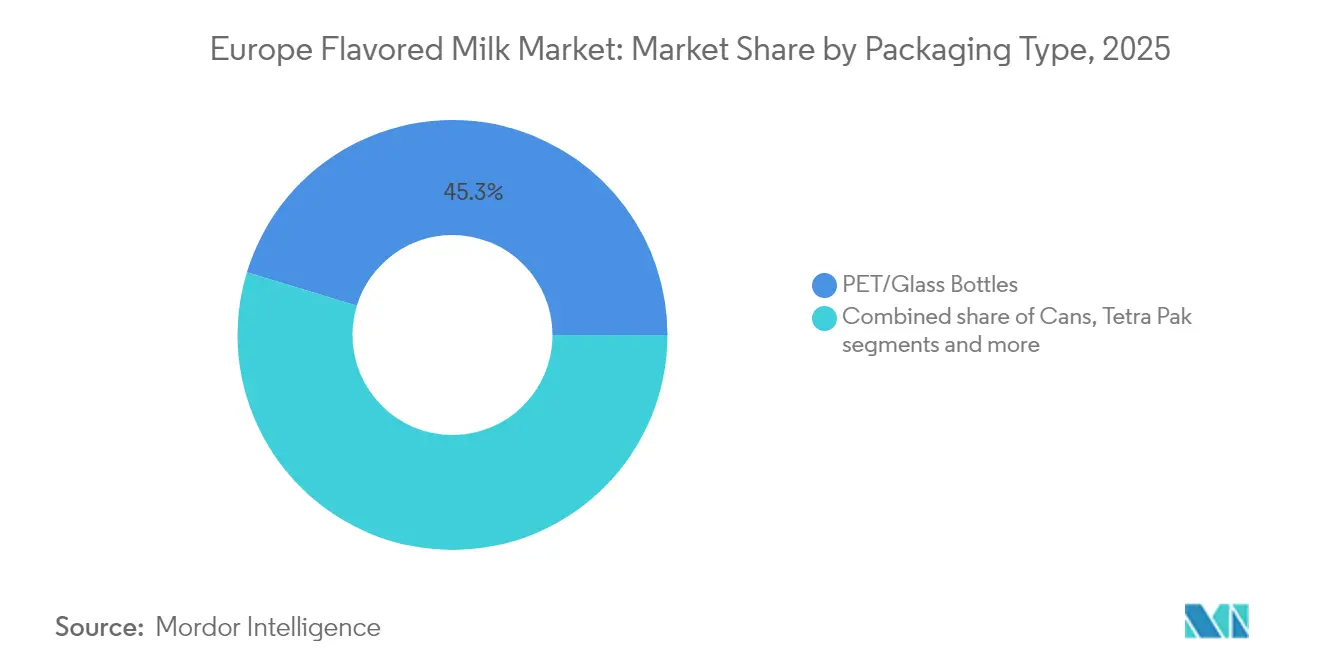

- 包装タイプ別では、PET/ガラスボトルが2025年に45.29%の貢献率で首位を占め、アルミ缶は2026年から2031年の間に6.38%のCAGRで成長すると予測されています。

- 流通チャネル別では、オフトレードが2025年の売上の45.55%を占め、オントレードは予測期間にわたり7.05%のCAGRを見込んでいます。

- 国別では、イギリスが2025年に24.05%のシェアを占め、スペインが2031年まで6.68%という最速の成長率を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ風味付き牛乳市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~) CAGRへの影響(%)予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 便利な レディトゥドリンク飲料への需要の増加 | +0.9% | イギリス、ドイツ、オランダで 最も高い採用率 | 短期 (≤ 2年) |

| タンパク質が豊富で 栄養素が詰まった飲料への嗜好 | +0.8% | イギリス、ドイツ、フランス、北欧諸国(スウェーデン、デンマーク(Arla経由)) | 中期 (2~4年) |

| 植物性風味付き牛乳 オプションの入手可能性の拡大 | +1.1% | イギリス、ドイツ、オランダ、フランス;スペイン、イタリアへの波及 | 中期 (2~4年) |

| カフェ文化の拡大と コーヒーフレーバー牛乳バリアントへの需要の高まり | +0.7% | イギリス、ドイツ、フランス、ヨーロッパ各地の都市部 | 短期 (≤ 2年) |

| 天然原料を使用し 添加物を最小限に抑えたクリーンラベルの風味付き牛乳への需要の高まり | +0.6% | フランス、 ドイツ、オランダ、イギリス、スウェーデン | 長期 (≥ 4年) |

| セレブリティコラボレーションによる 風味付き牛乳の限定発売 | +0.4% | イギリス、ドイツ、ポーランド(Arla-Mondelēz Milka) | 短期 (≤ 2年) |

| 情報源: Mordor Intelligence | |||

タンパク質が豊富で栄養素が詰まった飲料への嗜好

ヨーロッパの消費者は、日々のタンパク質摂取量を満たすことへの関心を高めており、これが強化型風味付き牛乳への需要を牽引しています。2025年10月のScienceDirectによると、ヨーロッパ20カ国の平均タンパク質摂取量は0.8 g/kg/日から1.25 g/kg/日の範囲にあります[1]出典:ScienceDirect、「ヨーロッパにおけるタンパク質の適切性:タンパク質の適切性と品質スコア(PAQS)を用いた粗摂取量の調整」、sciencedirect.com。この高まる意識が、食事のタンパク質不足を補うための便利で栄養豊富な飲料を選ぶよう人々を後押ししています。この需要に応えるため、Arla、Emmi、Müllerなどのヨーロッパのメジャーな乳製品企業は、高タンパク風味付き牛乳製品のラインナップを拡充しています。これらの製品は超ろ過牛乳を使用して製造され、ホエイタンパク質およびカゼインタンパク質で強化されています。メーカーはまた、先進的なろ過および強化技術を活用してタンパク質含量を高め、これらの飲料の食感を改善しています。その結果、強化型風味付き牛乳は、日々の食事で高品質なタンパク質を求める消費者にとって実用的でアクセスしやすい選択肢となっています。

植物性風味付き牛乳オプションの入手可能性の拡大

植物性およびハイブリッド乳製品・植物性牛乳オプションの入手可能性の増加が、ヨーロッパ風味付き牛乳市場の成長を牽引しています。このトレンドは、World Population Reviewが報告した2024年にイタリアで記録された964,800人のビーガンを含む、植物性食品を志向する消費者の増加によって支持されています[2]出典:World Population Review、「国別ビーガン主義2025」、worldpopulationreview.com。植物性乳製品代替品への需要は着実に上昇しており、植物性乳製品の小売売上高は2023年にEUR 36億に達し、従来の乳製品よりも速いペースで成長を続けています。2025年5月、オランダのFarm DairyとデンマークのPlanetDairyは、ヨーロッパ全土で持続可能な乳製品・植物性牛乳ブレンドの新しいラインナップを発表し、業界の環境に優しく柔軟な食事選択に対応した製品へのシフトを反映しています。AlproやOatlyなどの主要ブランドも、オーツ麦、アーモンド、大豆から作られた風味付き牛乳への需要の増加に対応するため、生産能力を拡大しています。

便利なレディトゥドリンク飲料への需要の増加

便利なレディトゥドリンク飲料への需要がヨーロッパ全域で増加しており、風味付き牛乳の人気上昇につながっています。多忙なライフスタイルの消費者は、従来のカフェ飲料の代わりに、シングルサーブのポータブルなオプションを選んでいます。軽量ボトル、缶、アンビエントカートンなどの包装イノベーションが、コンビニエンスストアでの入手可能性と外出先での消費における風味付き牛乳のアクセシビリティを高めています。さらに、アンビエントフォーマットでのこれらの製品の長い賞味期限と入手可能性は、利便性を重視する消費者にとって実用的な選択肢となっています。ヨーグルトパウチなど他のカテゴリーでの類似したポータブル包装の成功も、消費者の嗜好に影響を与え、風味付き牛乳の採用を促進しています。これらの要因が総合的に、風味付き牛乳をアクティブでモバイルなライフスタイルの人々にとって便利で魅力的な日常飲料として位置付けています。

カフェ文化の拡大とコーヒーフレーバー牛乳バリアントへの需要の高まり

ヨーロッパ全域でのカフェ文化の拡大が、消費者が便利なレディトゥドリンクオプションでカフェスタイルの飲料の味を求めるようになるにつれ、コーヒーフレーバー牛乳製品への需要を牽引しています。ヨーロッパの強いコーヒー消費習慣がこのトレンドを支えています。例えば、イギリスでは、英国コーヒー協会によると、人々は毎日約9,800万杯のコーヒーを消費しています[3]出典:英国コーヒー協会、「コーヒー消費」、britishcoffeeassociation.org。このコーヒーへの広範な愛着は、ヨーロッパのレディトゥドリンク(RTD)コーヒー市場の急速な成長と相まって、消費者が手頃な価格の乳製品ベースのコーヒー代替品を探求するよう促しています。ドイツなどの国では、より多くの人々がプレミアムコーヒーフレーバーへの嗜好を高めるにつれ、これらの製品の顕著な普及が見られます。カフェとメーカーのパートナーシップや、コンビニエンスストアでのこれらの製品の入手可能性の増加が、コーヒーフレーバー牛乳のアクセシビリティを高めています。

抑制要因の影響分析*

| 抑制要因 | (~) CAGRへの影響(%)予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 風味付き牛乳の 高糖分含量に関する懸念の高まり | -0.5% | イギリス、フランス、ドイツ、オランダ、スウェーデン | 短期 (≤ 2年) |

| 明確で透明性のある 原材料表示への需要の増加 | -0.3% | フランス、 ドイツ、オランダ、イギリス | 中期 (2~4年) |

| 牛乳価格の変動が 生産コストを押し上げている | -0.7% | ヨーロッパ全域、 特にスペイン、イタリア、ポーランドで深刻な影響 | 短期 (≤ 2年) |

| 人工フレーバー、着色料、 安定剤の使用に関する懸念 | -0.4% | フランス、 ドイツ、オランダ、イギリス、北欧諸国 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

風味付き牛乳の高糖分含量に関する懸念の高まり

風味付き牛乳の高糖分含量に関する懸念が、ヨーロッパでの市場成長をますます制限しています。消費者の健康意識が高まるとともに、政策立案者は飲料の糖分消費を削減するためのより厳格な措置を導入しています。例えば、イタリアでは砂糖税の実施が非常に効果的であることが証明されています。ScienceDirectによると、2024年7月現在、この税は砂糖入り飲料の購入が18%減少し、砂糖摂取量が24%減少するという結果をもたらしています[4]出典:ScienceDirect、「健康税の分配的影響:イタリア砂糖税のケーススタディ」、sciencedirect.com。このような結果が、他のヨーロッパ諸国に同様の政策を検討するよう促しており、高糖分風味付き牛乳製品のメーカーにコスト圧力を与えています。ニュートリスコアなどの表示システムが消費者の選択に影響を与えています。チョコレートやストロベリーなどの多くの人気風味付き牛乳バリアントは低評価(DまたはE)を受けており、小売店での視認性と棚配置に影響を与えています。

人工フレーバー、着色料、安定剤の使用に関する懸念

人工フレーバー、着色料、安定剤に関する懸念が、ヨーロッパ風味付き牛乳市場の成長を鈍化させています。消費者はこれらの原材料に対してますます慎重になっており、多くの場合、「Eナンバースティグマ」と呼ばれる、Eナンバーで表示された添加物に対する懐疑心に関連付けられています。カラギーナン、人工バニラ、特定の安定剤などの原材料は、EU安全基準に準拠していても、より厳しい精査を受けています。これにより、消費者は製品ラベルにより注意を払い、高度に加工されたオプションを避けるようになっています。カカオ汚染物質(オクラトキシンレベルの制限など)に関するより厳格な規制が、メーカーに供給業者の監視を強化し、これらの基準を満たすように製品を改良することを強いています。フランスやドイツなどの国々では、天然原料を使用した、または人工添加物不使用の風味付き牛乳への需要が高まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:乳製品優位の中での植物性の勢い

乳製品ベースの風味付き牛乳は2025年のヨーロッパ市場において85.02%という大きなシェアを占めており、これは主に強い消費者の嗜好と確立されたコールドチェーン物流によるものです。これらの製品は1回分で8~9グラムのタンパク質を自然に含んでおり、栄養価が高く満足度の高い飲料を求める方々に人気の選択肢となっています。スーパーマーケット、カフェ、学校での広範な入手可能性により、日常消費において便利な選択肢であり続けています。新しいフレーバーやプレミアム製品ラインの導入が、ヨーロッパ全域での市場数量と価値の両面で乳製品ベースの風味付き牛乳のポジションを強化し続けています。

植物性ベースの風味付き牛乳は、ビーガン、ラクトースフリー、フレキシタリアンダイエットへの需要の増加により、2031年まで5.31%のCAGRで成長すると予測されています。オーツ麦、大豆、アーモンドミルクなどの人気オプションが、消費者が従来の乳製品の持続可能で倫理的な代替品を求めるにつれてトラクションを獲得しています。生産能力の向上と小売での入手可能性の拡大が、これらの製品をより幅広い層がアクセスしやすくしています。クリーンラベルとアレルゲンフリーの表示が健康志向の消費者に訴求しています。植物性ベースの風味付き牛乳は現在より小さな市場シェアを占めていますが、フレーバーの多様化と消費者の関心の高まりが、風味付き牛乳市場の補完的セグメントとしてのより強いプレゼンスの確立を後押ししています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

フレーバープロファイル別:チョコレートが支配、ストロベリーが台頭

2025年、チョコレートはヨーロッパ風味付き牛乳市場の51.40%を占め、最も人気の高いフレーバーとしての地位を維持しています。その人気は、子どもから大人まで幅広い層に支持される普遍的な魅力に由来しており、定番の選択肢となっています。乳製品メーカーと有名チョコレートブランドのパートナーシップが、チョコレートフレーバー牛乳の店頭での目立った棚スペースの確保に貢献し、その視認性を高めています。季節限定商品や贅沢なバリエーションが消費者の関心をさらに喚起し、安定した需要を確保しています。その結果、チョコレートは売上と価値の両面でリーディングフレーバーとして市場全体の成長に大きく貢献しています。

ストロベリーフレーバー牛乳は、より多くの消費者が飲料においてより軽くフルーツベースのフレーバーを選ぶにつれ、2031年まで6.29%のCAGRで成長すると予測されています。そのさわやかで多用途な味わいが幅広い年齢層に訴求しており、乳製品と植物性の両方の製剤への適応性が様々な新製品ローンチへの組み込みにつながっています。小売業者もまた、より健康的で低糖分のオプションへの需要の高まりに応えるため、ストロベリーフレーバー牛乳の棚スペースを拡大しています。さらに、天然着色料やよりクリーンでフルーツベースの原材料の進歩がその魅力を高めています。これらの要因が、ストロベリーをヨーロッパ風味付き牛乳市場で最も急速に成長するフレーバーセグメントにしています。

包装タイプ別:リサイクル目標の下でアルミ缶が加速

PET/ガラスボトルは2025年のヨーロッパ風味付き牛乳市場の45.29%を占めました。この優位性は、強い消費者の受容性と、顧客が内部の製品を見ることができる包装の透明性によるものであり、品質に対する安心感を提供しています。これらの包装タイプは、ポータブルで耐久性があり、確立された回収システム内で容易にリサイクルできるため、小売店とフードサービス施設の両方で一般的に使用されています。さらに、シングルサーブとファミリーサイズの両方のオプションへの適合性が、メーカーに柔軟性を提供しています。ラベルを通じた製品とブランディングの明確な視認性が消費者をさらに引き付け、PETとガラスボトルをこの地域で最も好まれる包装オプションにしています。

アルミ缶は2026年から2031年の間に年平均成長率(CAGR)6.38%で成長すると予測されています。この成長は、便利でポータブルな飲料包装への消費者需要の増加によって牽引されています。アルミ缶は軽量で素早く冷え、高いリサイクル性を持っており、環境意識の高いバイヤーに訴求しています。また、製品の賞味期限を延長し、自動販売機、コンビニエンスストア、トラベルリテール施設での配置に理想的です。さらに、レディトゥドリンク(RTD)コーヒーやエナジードリンクの人気の高まりが、風味付き牛乳製品へのアルミ缶の使用を促進しています。これらの組み合わさったメリットが、アルミ缶の急速な採用を牽引し、ヨーロッパ風味付き牛乳市場で最も急速に成長する包装オプションの一つにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

流通チャネル別:カフェアライアンスを通じたオントレードの台頭

スーパーマーケット、ハイパーマーケット、ディスカウンターを含むオフトレードチャネルは、2025年のヨーロッパ風味付き牛乳市場の45.55%を占めました。これらのチャネルは、手頃な価格のプライベートラベルオプションと目立つ店内プロモーションにより優位性を維持しており、衝動買いを促進しています。スーパーマーケットとハイパーマーケットは幅広いフレーバーと包装サイズを提供しており、通常の家庭用買い物に便利な選択肢となっています。さらに、確立されたコールドストレージシステムが新鮮な製品の入手可能性を確保し、頻繁な割引やマルチパックのお得情報がコスト意識の高い消費者を引き付けています。特にディスカウンターは、手頃な価格の風味付き牛乳オプションを提供することで人気を集め、市場ポジションをさらに強化しています。

カフェ、クイックサービスレストラン、自動販売機などのオントレードチャネルは、2026年から2031年にかけて7.05%のCAGRで成長すると予想されています。カフェ文化とコーヒーフレーバー牛乳製品の人気の高まりが、これらのシーンでの需要を牽引しています。消費者はまた、交通ハブ、職場、その他の交通量の多い場所にある自動販売機が重要な役割を果たすオンザゴーオプションに転じており、アクセシビリティの拡大に貢献しています。カフェでのスペシャルティフレーバー牛乳飲料などのプレミアムオファリングが、消費者により高価格の製品を試すよう促しています。これらの要因が総合的にオントレードチャネルの急速な成長に貢献し、風味付き牛乳市場における重要かつ拡大するセグメントとなっています。

地理分析

イギリスは2025年にヨーロッパで最大の風味付き牛乳市場となり、24.05%のシェアを保持しました。この強固なポジションは、発達した食料品小売システムと、風味付き牛乳や牛乳ベースの飲料の定期的な消費を促進する人気のカフェ文化によって支えられています。ArlaのGBP 3億のアップグレードなどの主要投資が、ウェルネス製品への高まる需要を満たすために、高タンパクおよび健康志向の風味付き牛乳オプションの入手可能性を高めています。さらに、砂糖課税の拡大が見込まれることで、メーカーは低糖の代替品を作るよう促されています。ブランド間の頻繁なコラボレーションとトレンディなフレーバーの導入が、イギリスの新製品アイデアをテストするリーディングマーケットとしての役割をさらに確固たるものにしています。

スペインは2031年まで6.68%という予測CAGRで、ヨーロッパで最も急速に成長する風味付き牛乳市場になると予想されています。この成長は、輸入の増加、プレミアムで贅沢な風味付き牛乳オプションへの嗜好の高まり、そして国内生産が減速する中での消費者の嗜好の変化によって牽引されています。スペインの強力な観光業と多様な小売形態が、消費者により幅広い革新的な製品を紹介する機会を提供しています。これらの要因は、変化する購買習慣と相まって、スペインをヨーロッパでの拡大の主要市場にしています。高品質で贅沢な製品の提供への注力が、ブランドがより幅広い層を引き付け、競争上の優位性を確立するのに役立っています。

ドイツは2024年のヨーロッパ風味付き牛乳市場の成長において、ディスカウント小売チェーンの拡大とレディトゥドリンクコーヒーにインスパイアされた風味付き牛乳製品への関心の高まりに支えられ、重要な役割を果たしました。サステナビリティトレンドも市場を形成しており、アルミニウムフリーカートンなどのエコフレンドリーな包装ソリューションへのシフトが高まっています。オランダ、北欧諸国、イタリア、ポーランド、スイスなどの他の国々も、独自の消費者嗜好、価格戦略、小売環境で市場に貢献しています。ヨーロッパ全域での規制の調和により製品ローンチが簡素化される一方、文化的・言語的差異がブランドにローカライズ戦略の採用を求めています。これにより、地域全体でさまざまな成長機会が生まれています。

規制環境

欧州のフレーバーミルクは、一般食品法(規則(EC)No 178/2002)や、乳製品加工に適用される衛生パッケージ(規則(EC)No 853/2004を含む)など、EUの横断的な食品安全規則および乳製品衛生要件のもとで運用されている。HACCPに基づく管理はプラントレベルで実施され、加盟国当局によって施行される。製品コミュニケーションは規則(EU)No 1169/2011に基づく食品情報規則によって規定されており、地域全体で販売される乳製品ベースおよび植物性ベースのバリアントについて、明確な原材料およびアレルゲンの表示が求められる。

製剤設計や栄養強化についても、添加物、香料、新規原材料に関するEUの認可経路の影響を受けており、EUの添加物枠組み(規則(EC)No 1333/2008を含む)のもとでEFSAによるリスク評価が支えとなっている。2024年6月、欧州委員会規則(EU)2024/1821は、栄養強化枠組み(規則(EC)No 1925/2006)の附属書を改正し、鉄カゼイネートミルクを承認物質として追加し、機能性ポジショニングに対応する適合オプションを拡大した。2026年、EFSAは認可に必要なデータパッケージに関連する科学的評価結果やガイダンスの更新を継続しており、これは低糖、クリーンラベル、栄養強化フレーバーミルク製品におけるイノベーションのタイミングとコストに影響を与えている。

競争環境

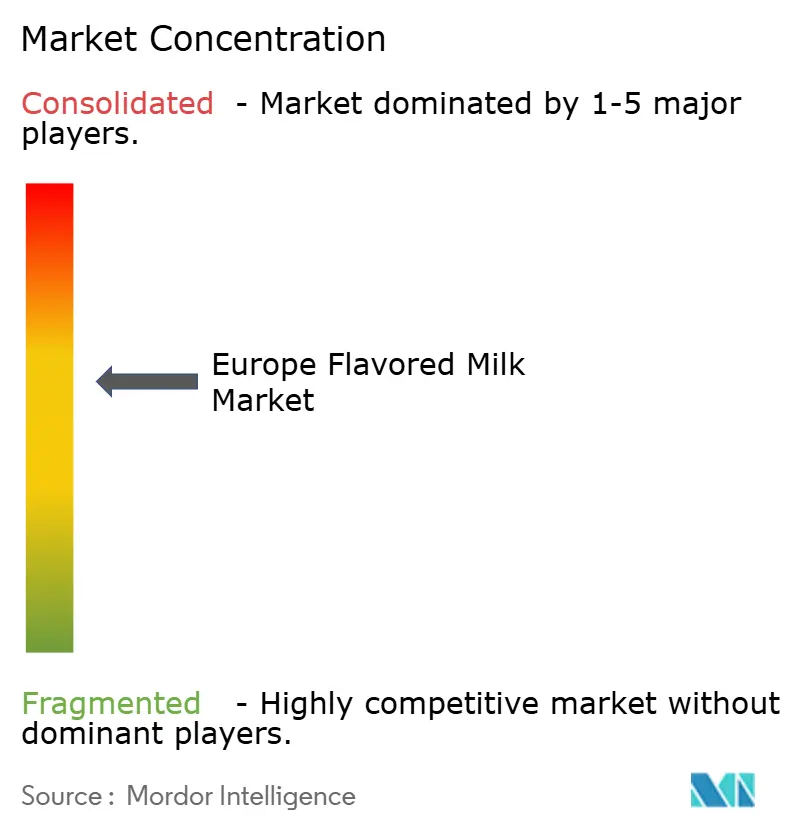

ヨーロッパ風味付き牛乳市場は適度に分散しています。2024年12月のFrieslandCampinaとMilcobelの合併により、同社の調達能力と無菌生産能力が大幅に強化され、より効果的なマーケティングおよびプロモーション戦略の実行が可能になっています。同様に、2025年2月のArlaによるVolacの買収により、先進的なホエイ技術へのアクセスを獲得することで、プレミアム機能性製品セグメントにおけるポジションが強化されました。Danoneは、Milk Academyイニシアチブを通じて、再生的調達やメタン排出削減などの持続可能な慣行に注力しており、これは環境に責任ある製品への消費者と小売業者の高まる需要と一致しています。

OatlyやAlproなどの植物性ブランドは、カフェとのパートナーシップを形成し、直接消費者へのバンドルを提供することでプレゼンスを拡大しています。これらの戦略は、健康志向の消費者の間で人気を集めている持続可能なラクトースフリーオプションへの増加する需要に対応しています。さらに、契約製造業者のRefrescoはFrías Nutriciónを買収し、小売業者がオーツ麦とアーモンドベースの飲料のプライベートラベル市場に素早く参入できるようにしています。小規模ブランドはソーシャルメディアキャンペーンとセレブリティエンドースメントを活用して認知度を高めています。しかし、より厳格なコンプライアンス規制と新しい包装要件が市場統合を促進すると予想されており、新規参入者がヨーロッパ風味付き牛乳市場での地位を確立することをより困難にしています。

技術的進歩が、企業が競争市場で差別化を図る上で重要な役割を果たしています。酵素対応ハイブリッドタンパク質やモノマテリアル包装などのイノベーションが、企業が収益性を維持しながら持続可能性目標を達成することを可能にしています。40%に達すると予測されるプライベートラベル製品の増加するシェアが、確立されたブランドにイノベーションの取り組みを加速させるよう促しています。競争力を維持するために、これらのブランドは製品の原産地、栄養上のメリット、持続可能性に関する説得力のある物語の作成に注力し、ヨーロッパ風味付き牛乳市場の小売棚での地位を確保しています。

ヨーロッパ風味付き牛乳業界のリーダー

Nestlé S.A.

Danone S.A.

Royal FrieslandCampina N.V.

Müller Group

Arla Foods amba

- *免責事項:主要選手の並び順不同

市場機会と将来展望

フレーバーミルクメーカーおよび受託加工業者にとっての短期的なホワイトスペースは、設備の近代化と、コーヒーフレーバーや高タンパクフレーバーミルクを含むレディ・トゥ・ドリンク形態を支える高処理能力の液体乳製品ラインから生まれつつある。2025年7月、Muller UK & Irelandはスケルマースデール拠点において、液体乳処理能力の増強と乳粉乾燥能力の拡大のために4,500万英ポンドの投資を発表し、完成は2026年末を予定している。これにより、英国の圧倒的な非対面(オフトレード)チャネルを通じて販売される新規フレーバーおよび機能性SKUの供給側の柔軟性が向上する。同時に、欧州投資銀行が支援する工場アップグレードおよび貯蔵拡張、たとえば2026年から2029年にかけて特殊栄養乳製品ラインを対象とした5,000万ユーロの助成金による支援を受けるLactinovsプログラムは、フレーバーミルクポートフォリオが活用できる、より高度で高マージンな乳飲料および栄養関連分野へのシフトを示している。

公的需要プログラムもまた、主要な乳製品消費シーンにおいて量とブランド認知を確立するための体系的な経路を提供している。2026年4月、欧州委員会は共通市場機構(CMO)枠組み(規則(EU)No 1308/2013)のもとで、2026年8月1日から2027年7月31日までのEU学校給食用ミルクプログラムに対する連合補助の確定配分を決定し、教育機関における承認済み乳製品の調達計画の基盤を固めた。ブランドオーナーにとって、これは消費者および政策の圧力に沿った減糖およびクリーンラベルの再処方を含む適合性の高い栄養プロファイルに関する機会、さらにアルミ缶などリサイクル可能な包装形態への移行を後押しし、持続可能性を重視した小売要件や、外出先での消費機会に対応するものとなる。

最近の業界動向

- 2026年1月:MuensterlandはBall Corporationとの協業を発表し、ドイツにおいてアルミ缶入りの限定版SpongeBob SquarePantsフレーバーミルクドリンクを発売した。この取り組みは、パッケージ形態の変化とライセンスIPを組み合わせ、缶や単回使用パックが強みを発揮するインパルス消費・コンビニエンスチャネルでの視認性を高めるものである。

- 2025年7月:Arla Foodsは、200mlカップ入りのレディ・トゥ・ドリンクプロテインミルクシェイクラインを追加し、Arla Proteinポートフォリオを拡大した。フレーバーはバニラファッジおよびチョコレートブラウニー。この発売は、糖分や添加物への監視が強まる中でプロテイン主導の訴求を用いてフレーバーミルクの存在意義を守るという、市場の機能性ポジショニング傾向を強化するものである。

- 2024年7月:Delamere Dairyは英国において、リサイクル可能な紙製CartoCanパッケージによるフレーバーミルクバリアント(ストロベリーおよびチョコレート)を発売した。このパッケージ主導の差別化は、小売業者の持続可能性目標を支え、多国籍乳製品プレイヤーと競合する小規模ブランドにプレミアム棚割りへの道を提供する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査手法において、欧州フレーバーミルク市場は、欧州で販売されている、フレーバー付き(例:チョコレート、ストロベリー、バニラ、またはこれに類するもの)のレディ・トゥ・ドリンクミルク飲料を対象とし、主に小売およびフードサービスを通じた直接消費のために購入されるものを含む。

対象範囲外:プレーン(無香料)の飲用乳、乳児用調製乳、およびヨーグルトベースのスプーン用製品は、本サイジングにおいてフレーバーミルクとしてカウントしない。

セグメンテーション概要

- 製品タイプ別

- 乳製品ベース

- 牛乳

- 山羊乳

- その他

- 植物性ベース

- 大豆

- アーモンド

- オーツ麦

- その他

- 乳製品ベース

- フレーバープロファイル別

- チョコレート

- ストロベリー

- バニラ

- その他

- 包装タイプ別

- PET/ガラスボトル

- 缶

- テトラパック

- その他

- 流通チャネル別

- オントレード

- オフトレード

- スーパーマーケット/ハイパーマーケット

- 専門小売店

- コンビニエンスストア

- オンライン小売

- その他

- 国別

- イギリス

- ドイツ

- フランス

- イタリア

- スペイン

- オランダ

- スウェーデン

- ポーランド

- スイス

- その他ヨーロッパ

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデリングを確定する前に、基礎的な市場構造を構築し、各国間で定義を整合させるために用いられた。私たちはEurostat、FAOSTAT、各国の農業・食品省庁、乳製品貿易に関する関税データベース、およびEFSAと欧州委員会による食品安全・表示ガイダンスといった公開統計や参考資料に依拠した。これらの出典は、乳の供給状況、カテゴリー動向、および欧州全域でフレーバーミルクがどのように表示・販売されているかを把握するために用いられた。

公的資料に加えて、企業の年次報告書、投資家向け説明資料、小売業者のカテゴリーノート、および信頼できる報道も確認し、価格動向やパッケージの変化を把握した。必要に応じて、企業financialsやインテリジェンスのための有料データベース購読、および製品リノベーション活動を追跡するための特許データベースを利用した。このリストは例示的なものであり、データ収集、検証、および明確化のために他にも多くの公開資料が用いられた。

一次インタビューおよび調査

一次調査は、乳製品加工業者、ブランドチーム、流通業者、および小売カテゴリー関係者へのインタビューと構造化調査に重点を置き、ギャップが残る場合には迅速な再接触を行った。これは多国にわたる市場であるため、欧州向けにサービスを提供するAPAC発の原材料サプライヤー、欧州の製造業者、および主要な欧州消費市場のバイヤー側回答者の間で入力のバランスを取った。これにより、量、価格変動、およびチャネル構成に関する前提が複数の視点から検証された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:35% | 経営幹部(CXO):12% | |

| ミドルティア:51% | 機能/部門リーダー:39% | |

| 小規模プレイヤー:14% | マネージャー:49% |

市場規模算定と予測

サイジングは、乳消費パターン、国別のフレーバーミルク普及率、およびチャネル別割合を用いて需要プールを再構築するトップダウン方式から始まり、その後、観察された価格帯を用いて価値が導出される。合計を現実的なものに保つため、サンプリングされたブランドおよびプライベートラベルの価格ポイント、出荷量に関する流通業者からのフィードバック、そしてデータが得られた場合の一部サプライヤーの集計値とのクロスチェックなど、選択的なボトムアップ確認によって結果を裏付けた。

モデルを形成した主要インプットには、飲用乳内におけるフレーバーミルクのシェア、小売とフードサービスの貢献度、パッケージ構成の変化(カートン対ボトル・缶)、価格帯に影響を与える減糖およびプロテイン強化トレンド、そして国別のインフレ主導の価格リセットが含まれる。予測はシナリオ分析を用いて作成され、コアケースは予想される乳原料コストの方向性、消費者需要の耐性、および想定されるプロモーション強度によって導かれ、上限・下限ケースは専門家との協議でストレステストされた。国レベルのデータポイントが薄い場合には、類似の乳消費および小売構造を持つ近隣諸国のデータをプロキシとしてギャップを埋め、その後一次調査による確認を経て調整した。

データ検証および更新サイクル

出力結果は、国別需要指標、価格動向、およびフレーバーミルクの一人当たり消費量の推計を含む独立した信号間のトライアンギュレーションによって検証された。分散チェックを実施し、成長率や価格変動が広範な乳製品市場の状況と一致しないように見える国を特定し、それらのケースは承認前に再検討された。

レポートは毎年更新され、規制変更、大規模な価格変動、または大規模な生産能力の変化といった重要な事象が発生した場合には、中間的な更新が実施される。提供前には最終確認が行われ、クライアントが最新の見解を受け取れるようにするとともに、意味のある新しいデータが得られた場合には、迅速なモデルの再実行と回答者への選択的な再接触が行われる。

他の公表推定値と比較したMordor Intelligenceの欧州フレーバーミルク市場規模

欧州フレーバーミルクに関する公表市場規模は、テーマが同じように聞こえても大きく異なることがある。これは、各調査がカテゴリーの境界を異なる形で設定しており、地域、チャネル、製品タイプの扱いが必ずしも一貫していないためである。

ベンチマーク表は、主にフレーバーミルクとしてカウントされる範囲と、価格および通貨の前提がいつ固定されるかによって説明される幅広い分散を示している。Mordor Intelligenceのモデルでは、欧州で販売されるレディ・トゥ・ドリンクのフレーバーミルク飲料を対象として価値が構築され、国別のチャネル構成とパッケージの影響が反映されている一方、他の一部の出典は、隣接する乳飲料やより広範なフレーバー飲料全体を組み込んでいるように見え、それが合計を膨らませている可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.60 B (2025) | |

| グローバルコンサルティング会社A | USD 17.27 B (2024) | 欧州フレーバーミルクに対してはるかに広いカテゴリー範囲を用いており、より広範なフレーバー乳飲料の全体や異なるチャネル範囲を含んでいる可能性が高く、厳密なレディ・トゥ・ドリンクのフレーバーミルクの定義との比較可能性が低い。 |

| 産業データ発行元B | USD 8.86 B (2025) | より大きな2025年の合計値を報告しているが、これは追加のサブカテゴリー(拡張された乳飲料やより広範な植物性フレーバー飲料など)を含んでいることや、欧州各国間で異なる価格帯や通貨タイミングを適用していることが要因として考えられる。 |

総合すると、これらの差異は単に予測の楽観度の問題ではなく、定義の選択、チャネルの扱い方、そして各国間での価格の適用方法から生じている。私たちのアプローチは、普及率、チャネル構成、価格帯といった明確な需要要因に合計をトレース可能な形で結び付けており、意思決定者がその論理を再現し、前提を検証できるようにしている。

レポートで回答される主要な質問

2026年のヨーロッパ風味付き牛乳市場の規模はどのくらいですか?

ヨーロッパ風味付き牛乳市場規模は2026年にUSD 37億9,000万であり、2031年まで5.23%のCAGRで成長すると予測されています。

最も急速に成長している製品タイプは何ですか?

植物性ベースの風味付き牛乳は、乳製品ベースの代替品を上回り、2031年まで5.31%のCAGRを記録すると予測されています。

ヨーロッパの消費者に最も人気のあるフレーバーは何ですか?

チョコレートが51.40%のシェアでリードしていますが、ストロベリーが6.29%のCAGRで最も急速に成長しています。

最も高い成長機会を提供している国はどこですか?

スペインは、地元の牛乳供給が停滞する中での輸入の増加とプレミアム化のトレンドにより、6.68%のCAGRで成長すると予想されています。

最終更新日: