アジア太平洋ギ酸市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

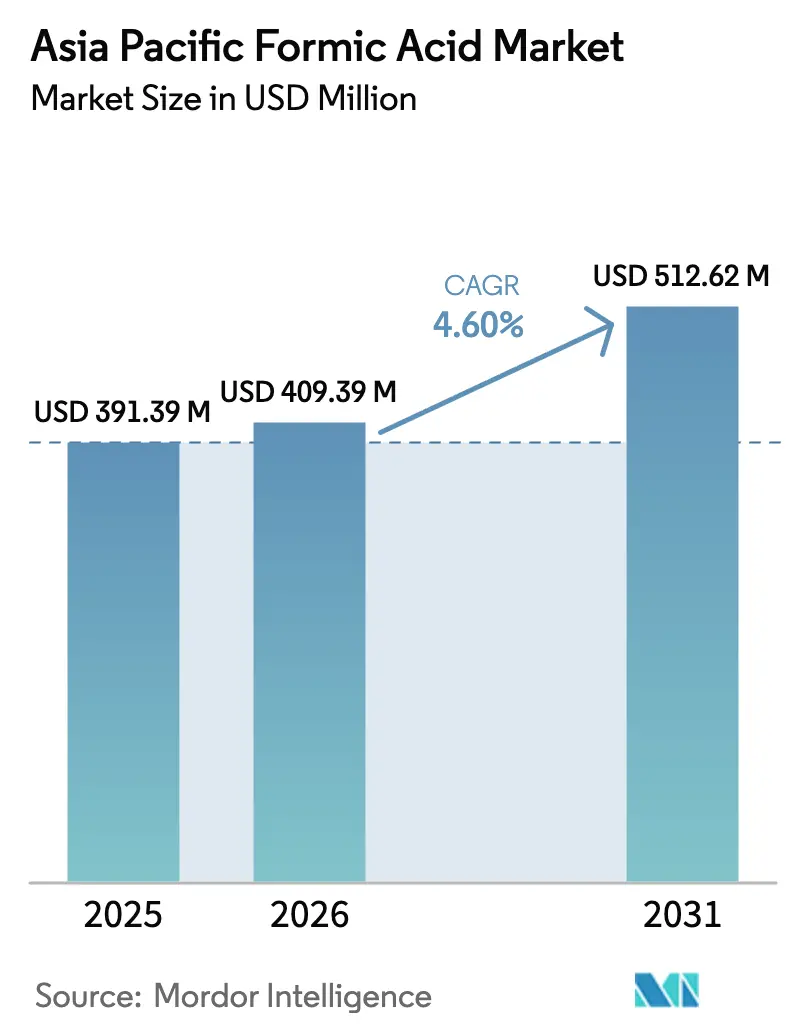

| 基準年の市場規模 (2025) | 391.39 百万米ドル |

| 市場規模 (2026) | 409.39 百万米ドル |

| 市場規模 (2031) | 512.62 百万米ドル |

| 成長率 (2026 - 2031) | 4.60% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋ギ酸市場分析

アジア太平洋ギ酸市場規模は2025年に3億9,139万米ドルと評価され、2026年の4億930万米ドルから2031年には5億1,262万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは4.60%です。この軌跡は、畜産栄養、皮革加工、ゴム凝固、および日本における新興エネルギーキャリア用途にわたる多様な用途の着実な拡大を反映しています。中国は依然として数量面での中核を担っていますが、インドネシアがラテックスおよびオレオケミカル生産能力を拡大し、インドが政策に裏付けられた化学品投資を準備するにつれて、そのシェアは低下しつつあります。飼料酸性化剤の需要は地域の畜産ブームと歩調を合わせて拡大しており、皮革・繊維メーカーは一貫したpH管理のために85〜90%工業グレードのギ酸を必要とする高付加価値輸出品へのアップグレードを進めています。メタノール原料の価格変動や木酢液およびプロピオン酸による初期段階の代替が上昇余地を抑制していますが、BASFやLuxi Chemicalなどの統合型メーカーはフェアブント・シナジーと自家メタノールを通じてコスト優位性を拡大し続けています。ギ酸を液体水素キャリアとして位置付ける日本のパイロットプロジェクトは、触媒コストが低下し電気化学的ルートが成熟すれば2030年以降の数量を押し上げる可能性のある長期的な技術主導の需要源を示唆しています。

主要レポートのポイント

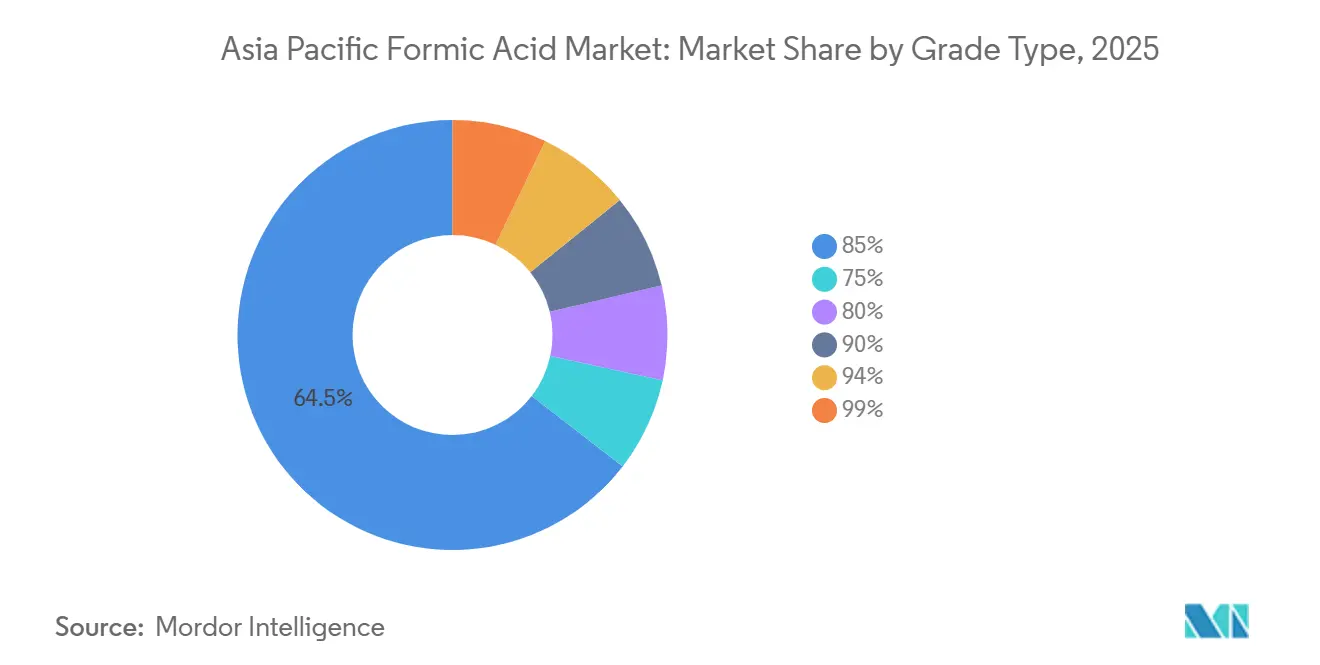

- グレードタイプ別では、85%セグメントが2025年に64.51%の収益シェアで首位を占め、2031年に向けて4.08%のCAGRで拡大しています。

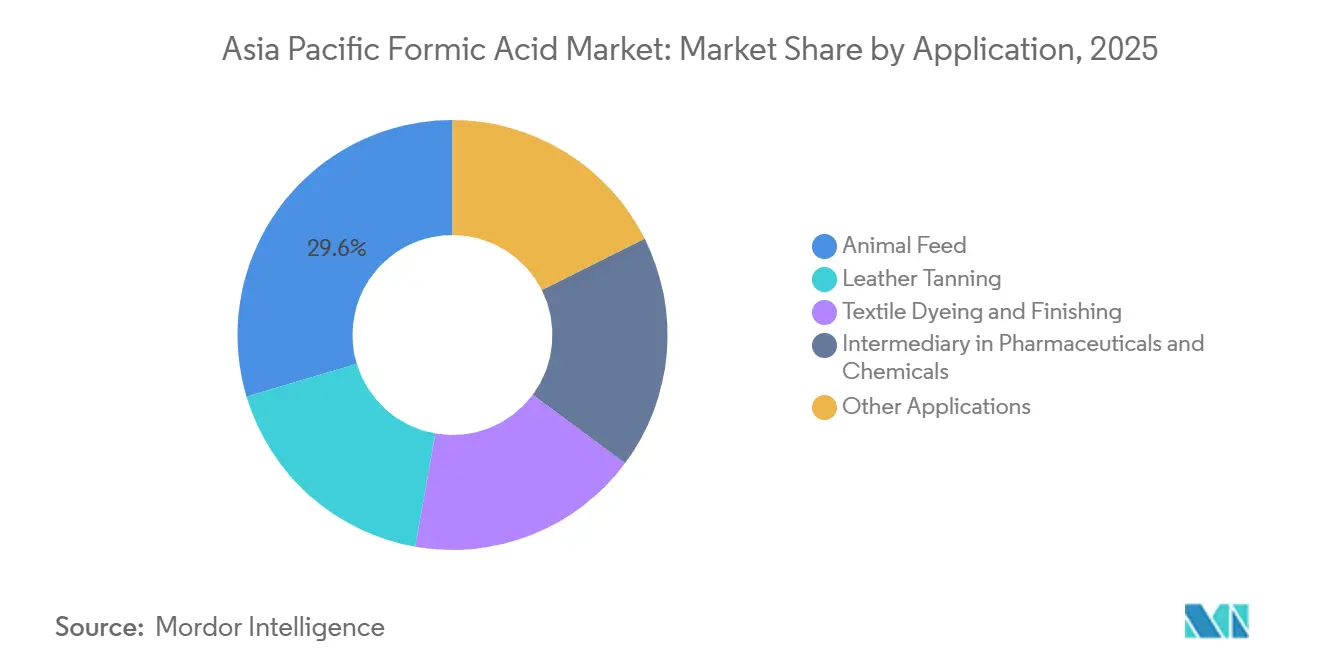

- 用途別では、飼料が2025年のアジア太平洋ギ酸市場シェアの29.63%を占め、2031年まで4.13%のCAGRで拡大しています。

- 地域別では、中国が2025年の地域需要の64.43%を占め、インドネシアは2031年に向けて5.11%のCAGRで最も急速な成長を示す見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋ギ酸市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 畜産ブームによる飼料・サイレージ 酸性化剤需要の拡大 | +1.2% | 中国、インド、インドネシア、タイ、ベトナム | 中期(2〜4年) |

| 中国・インド・ASEANにおける 皮革・繊維生産能力の増強 | +0.9% | 中国、インド、ベトナム、バングラデシュ、パキスタン | 短期(2年以内) |

| 東南アジアにおけるゴム・ラテックス化学品消費の 急増 | +0.7% | タイ、インドネシア、マレーシア、ベトナム | 中期(2〜4年) |

| ギ酸を液体水素キャリア燃料として活用するパイロットプロジェクト | +0.4% | 日本、韓国 | 長期(4年以上) |

| 国内生産能力拡大に向けたメイク・イン・インディア奨励策 | +0.5% | インド | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

畜産ブームによる飼料・サイレージ酸性化剤需要の拡大

アジア太平洋の畜産生産量は2034年までに世界の農業成長の増分の54%を担うと予測されており、インド単独でその拡大の約40%を供給すると見込まれています。低中所得国におけるタンパク質豊富な食事は平均飼料強度を高め、統合業者はギ酸を採用して病原性負荷を抑制し抗生物質使用を削減することを余儀なくされています。中国の豚肉・家禽への転換は、飼育効率が向上する中でも1トン当たりの酸性化剤需要を維持しています。インドの大手飼料工場は現在、2025年に発行された輸出志向の生物安全基準を満たすためにギ酸を含む有機酸ブレンドを指定しています。GNFCとRCFが小規模な生産能力で操業しているため地域供給は逼迫しており、中国およびマレーシアの輸出業者がその不足を補っています。サプライチェーン担当者は、統合業者が酸性化剤の使用を死亡率の低下と飼料要求率の改善に結び付けるにつれて、高純度グレードに対する価格感応度が緩和されたと報告しています。

中国・インド・ASEANにおける皮革・繊維生産能力の増強

アジアの皮革産地はヨーロッパおよび北米向けのプレミアム仕上げ品へのアップグレードを進めており、なめし業者はピクリングおよびクロムマスキングに85〜90%工業グレードのギ酸を標準化しています[1]Chemtradeasia、「ギ酸技術データシート」、chemtradeasia.com 。2025年に中国とインドで導入された環境規制により、排水中のクロムおよび硫酸塩の閾値が低下し、硫酸からギ酸への代替が促進されました。東アジアのギ酸プラントにおける季節的なメンテナンスが2025年の皮革生産急増と重なり、局所的な需給逼迫が生じ、スポット価格が前四半期比8%上昇しました。バングラデシュおよびベトナムの繊維染色工場は反応性染料の生産能力を拡大しており、ZDHC「ロードマップ・トゥ・ゼロ」化学品リストへの準拠のために固着浴でのギ酸使用を優先しています。品質重視のバイヤーは皮革の粒状膨潤や染料の色調変動につながるpHのずれを問題視するため、需要弾力性は限定的であるとステークホルダーは指摘しています。

東南アジアにおけるゴム・ラテックス化学品消費の急増

タイ、インドネシア、ベトナムは世界の天然ゴムの80%を供給しており、ギ酸は反応速度の速さと残留物の少なさからラテックス凝固における使用率が95%を維持しています。インドネシアのパーム油ブームは、オレオケミカルプラントがギ酸触媒エステル化を用いて脂肪酸副産物を転換することで第二の消費源を加えています。しかし、2025年の圃場試験では、10%の木酢液が小規模農家の農園で同等の凝固を達成することが確認され、価格感応型の代替トレンドが始まっています。そのため、インドネシアのゴム加工業者はギ酸と地元調達の木酢液を交互に使用しており、四半期ごとに最大15%の需要変動が生じています。変動にもかかわらず、ベトナムおよびマレーシアのタイヤ工場が拡大するにつれてラテックス生産量が2031年まで年率4%増加すると予測されているため、総消費量は依然として増加しています。

ギ酸を液体水素キャリア燃料として活用するパイロットプロジェクト

日本の産業技術総合研究所(AIST)と筑波大学は2024年後半に、水溶液経路と比較して反応速度を4倍に高めるCO₂からギ酸への直接合成技術を発表し、プロセスステップとコストを削減しました。その後、金沢大学は直接ギ酸燃料電池の電力密度を25%向上させる多孔質触媒層を実証しました。これらの進歩により、ギ酸は常温常圧で貯蔵可能な液体有機水素キャリアとしての信頼性が高まり、圧縮ガスインフラを回避できます。日本の2か所の市営バスデポに設置されたデモ機は、2025年〜2026年に2,000時間の安定した運転を記録しました。商業的な普及は長期的なものにとどまりますが、この化学品をコモディティから特殊エネルギーベクターへと移行させ、超高純度94%および99%グレードに対する技術プレミアムを支えています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 飼料・なめしにおける安価な有機酸による代替 | -0.6% | 中国、インド、東南アジアに急性の影響を持つグローバル | 短期(2年以内) |

| メタノール・CO原料コストの変動 | -0.8% | 中国、インド、マレーシア、日本 | 短期(2年以内) |

| 腐食性化学品取り扱いに関するコンプライアンスコストの上昇 | -0.4% | 中国、インド、日本、韓国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

飼料・なめしにおける安価な有機酸による代替

プロピオン酸と酢酸は、固定費を償却できる統合フェアブントサイトから調達した場合、ギ酸より1トン当たり10〜15%安価です。中国の大手飼料統合業者は2025年にプロピオン酸主体のブレンドの試験を開始してコスト削減を図り、バングラデシュのなめし業者は酢酸でバルクpH調整を行いギ酸で仕上げる二酸ピクリングシステムに移行しています。タイおよびインドネシアにおけるラテックス凝固剤としての木酢液の圃場実証は、小規模農家レベルでさらなる代替手段を加えています。原料スプレッドがさらに拡大すれば、エンドマーケットの数量が増加しているにもかかわらず、代替が加速してプレミアムグレードの成長を抑制する可能性があります。

メタノール・CO原料コストの変動

メタノールは変動費の約半分を占めており、2024年第4四半期の価格急騰によりLuxi Chemicalは2024年12月の投資家向け通知で開示したように、地域市場を安定させるために30万MT/y規模のラインの一部を停止せざるを得ませんでした[2]Luxi Chemical、「2024年第4四半期投資家向けアップデート」、luxichemical.com 。2025年に稼働したBASFの湛江フェアブントは、メタノールをオキソアルコールに優先的に投入しており、独立型ギ酸プラント向けの市販メタノールの入手可能性を逼迫させています。自家メタノールを持たない中小規模メーカーは中国の石炭ベースの生産コストに連動した四半期契約でヘッジしていますが、マージン圧縮は続いています。原料価格の変動は顧客への請求書に直接反映され、東南アジアのゴム加工業者やインドの皮革産地での在庫取り崩しを引き起こしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

グレードタイプ別:工業グレードが産業用途を支配

85%グレードは2025年のアジア太平洋ギ酸市場の64.51%を占め、主要消費クラスターが生産能力を拡大するにつれて2031年まで4.08%のCAGRで成長すると予測されています。統合型大手はランニング中に純度レベルを切り替えることができますが、85%はなめし業者、染色業者、ゴム加工業者が求める収率、腐食制御、pH安定性のバランスにおいて最適な水準にとどまっています。中国とベトナムの皮革輸出業者が一貫したギ酸ピクリングで仕上げた柔らかくふっくらとした粒状の製品に対してより高い単価を受け取るため、需要の回復力は強化されています。BASFが2025年6月に低製品カーボンフットプリントの85%グレードを発売したことは、今後3年間でプレミアムマイクロセグメントを形成する可能性のある持続可能性主導の調達のテンプレートを作り出しました。

75%および80%の純度帯は価格感応型のゴム凝固および汎用繊維ラインに対応していますが、木酢液および混合酸による代替がシェアを削っています。90%、94%、99%の高純度グレードは日本と韓国における電子部品洗浄、医薬品中間体、水素貯蔵パイロット需要を満たしていますが、数量は比較的小規模にとどまっています。日本の燃料電池開発者が直接ギ酸燃料電池アノード用に94%純度を指定し、2030年以降のニッチな商業化を見込んでいることから、成長の視界は広がっています。Luxi Chemicalが2027年までに40万MT/yのラインを稼働させることでプレミアムグレードの供給安定性は向上しますが、輸出主導の地域においては生産能力だけでなく持続可能性の信頼性が購買者の選択を左右するでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

用途別:生物安全上の圧力の中で飼料が首位

飼料は2025年の地域需要の29.63%を占め、家禽・豚の飼育頭数の拡大と予防的抗生物質に対する規制上の制限に支えられて4.13%のCAGRで増加すると予測されています。ギ酸の保存料および腸内酸性化剤としての二重の役割は飼料要求率を向上させ、原料価格が上昇しても採用を促す定量的な投資対効果を提供します。中国の効率化向上は一部の数量を相殺しますが、高付加価値の豚肉食と統合業者レベルの生物安全基準が1トン当たりの使用量を保護しています。インドのタンパク質転換(1人当たりの食肉消費量が2031年までに6kgに向けて増加)は持続的な酸性化剤需要を支えており、国内供給不足によりマレーシアおよび中国からの輸入が継続しています。

皮革なめしはASEANおよび南アジアにおけるプレミアムフットウェアおよび内装材セグメントを目指した生産能力増強に牽引されて緩やかに成長しています。繊維染色はバングラデシュとインドがより高い衣料品輸出マージンを確保するために垂直統合を推進しているため拡大しており、ZDHCの化学品管理プロトコルに準拠した染料固着浴でギ酸が優先されています。医薬品および特殊化学品中間体は日本、韓国、中国のファインケミカルクラスターで増分的な数量を加え、プレミアム純度要件を支えています。ゴム凝固は依然として中核を担っていますが代替の逆風に直面しており、ギ酸カリウムによる除氷および工業洗浄は低一桁台の成長にとどまっています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

中国は2025年のアジア太平洋ギ酸市場において、Luxi Chemical、Feicheng Acid Chemicals、Wanhua、およびBASFの南京5万MT規模のユニットにわたる55万MT/yを超える統合生産能力を背景に、圧倒的な64.43%のシェアを維持しました。Luxiの2027年稼働予定の40万MT/yのブラウンフィールド拡張は、同社のグローバルシェアを30%近くに引き上げ、中国の輸出余剰を拡大するでしょう。国内消費は飼料、皮革、繊維セクターを背景に引き続き拡大していますが、過剰生産能力が中国を地域のスウィング輸出国として位置付けています。2024年後半のメタノール価格急騰は供給絞り込みを促し、上流のエネルギー変動に対するサプライチェーンの脆弱性を浮き彫りにしました。

インドネシアは最も急成長するノードであり、ラテックス加工業者が統合を進め、パーム油の下流業者がオレオケミカルを拡大するにつれて2031年まで5.11%のCAGRを記録しています。供給の断片化が続いており、国内トレーダーは中国からのスポット貨物に依存しており、着地価格は四半期ごとに15〜20%変動し、長期契約を複雑にしています。

インドの需要はGNFCの年産1万2,705MTおよびRCFの年産1万MTのプラントに支えられていますが、依然として需要量の半分以上を輸入しています。GNFCとINEOSの酢酸プロジェクトは高付加価値酸への資本移転を示しており、国内ギ酸の近期拡張は限定的であることを示唆しています。日本と韓国は合わせて小さなシェアを占めており、電子部品、医薬品、水素キャリアプロジェクトからの技術主導の需要があります。マレーシアは貿易ハブとして機能し、現地消費は増加しているものの、インフラおよび規制の異質性が地域生産投資を阻害しているベトナム、フィリピン、タイへの輸入を仲介しています。

競合環境

アジア太平洋ギ酸市場は中程度に集約されています。戦略的な動きは垂直統合と持続可能性ブランディングに向かっています。Luxi Chemicalは自家メタノールとCOオフガスストリームを束ね、変動費を低下させ輸出価格弾力性を拡大しています。BASFは2024年にUPC Technologyとの覚書を締結してオキソアルコールの引き取りを確保し、間接的にサードパーティのギ酸プラント向けの市販メタノールプールを逼迫させています。Perstorpの上流副産物のギ酸カルシウムへの高付加価値化は、インドおよびベトナムのなめし業者を対象とした皮革化学品バンドルを拡充しています。新興の破壊的プレイヤーとしては、超低不純物の94%グレードを要求する日本の燃料電池コンソーシアムがあり、Lotte Fine Chemicalなどの中規模韓国メーカーが対応しようとしているニッチを切り開いています。

グリーンフィールドのフェアブント経済がアセット買収を上回るパフォーマンスを示し、独占禁止規制当局が審査を強化しているため、M&Aへの意欲は抑制されています。代わりに技術パートナーシップが盛んになっており、韓国エネルギー技術研究院は2025年にCO₂を炭酸として捕捉するバイオマスからギ酸へのルートを発表し、カーボンネガティブの信頼性を強調しました。メーカーは今後の投資を位置付ける際に、従来のコストカーブと並んでライフサイクルカーボン指標を検討するようになっています。

アジア太平洋ギ酸産業リーダー

Gujarat Narmada Valley Fertilizers & Chemicals Limited

BASF

Luxi Group

Eastman Chemical Company

Chongqing Chuandong Chemical (Group) Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:BASFは中国のeオークションプラットフォームで低PCF(製品カーボンフットプリント)ギ酸を発売しました。このイニシアチブは、プラスチック、医薬品、コーティングなどの用途に対して透明性の高い低炭素化学ソリューションを提供することで、地域の産業バイヤーが特にスコープ3排出目標を含む持続可能性目標を達成するのを支援することを目的としていました。

- 2024年11月:日本の産業技術総合研究所(AIST)と筑波大学は、炭素回収・利用における重要な進展を共同発表しました。両機関は超臨界溶媒を使用してCO₂から直接ギ酸を合成できるイリジウム触媒システムを開発し、従来の方法と比較してギ酸の生成速度を4倍に向上させました。

アジア太平洋ギ酸市場レポートの調査範囲

ギ酸(メタン酸とも呼ばれる)は、刺激臭を持つカルボン酸の最も単純な形態です。その抗菌特性から、飼料・サイレージ産業では添加物として、また医薬品産業では中間体として使用されています。この製品は皮革、なめし、染料、繊維などの他の産業でも使用されています。

ギ酸市場はグレードタイプ、用途、および地域によってセグメント化されています。グレードタイプ別では、市場は75%、80%、85%、90%、94%、および99%にセグメント化されています。用途別では、市場は飼料、皮革なめし、繊維染色および仕上げ、医薬品および化学品における中間体、その他の用途にセグメント化されています。レポートはアジア太平洋地域の主要8か国のギ酸の市場規模と予測もカバーしています。各セグメントの市場規模と予測は金額(米ドル)ベースで行われています。

| 85% |

| 75% |

| 80% |

| 90% |

| 94% |

| 99% |

| 飼料 |

| 皮革なめし |

| 繊維染色および仕上げ |

| 医薬品および化学品における中間体 |

| その他の用途 |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| インドネシア |

| タイ |

| マレーシア |

| ベトナム |

| その他のアジア太平洋地域 |

| グレードタイプ別 | 85% |

| 75% | |

| 80% | |

| 90% | |

| 94% | |

| 99% | |

| 用途別 | 飼料 |

| 皮革なめし | |

| 繊維染色および仕上げ | |

| 医薬品および化学品における中間体 | |

| その他の用途 | |

| 地域別 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| インドネシア | |

| タイ | |

| マレーシア | |

| ベトナム | |

| その他のアジア太平洋地域 |

レポートで回答される主要な質問

アジア太平洋ギ酸市場の現在の価値はいくらですか?

市場は2026年に4億930万米ドルと評価されており、2031年までに5億1,262万米ドルに達すると予測されています。

アジア太平洋でギ酸を最も多く消費する用途セグメントはどれですか?

飼料が需要をリードしており、2025年に29.63%のシェアを占め、4.13%のCAGRで成長しています。

インドネシアが最も急成長する国内市場である理由は何ですか?

ゴムおよびパーム油加工の拡大とオレオケミカル投資が相まって、インドネシアの需要は2031年まで5.11%のCAGRで拡大しています。

メタノール価格はギ酸メーカーにどのような影響を与えますか?

メタノールは変動費の最大50%を占めるため、価格急騰はメーカーのマージンを圧縮し、一時的な生産削減を引き起こす可能性があります。

最終更新日: