アジア太平洋地域の電気自動車市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

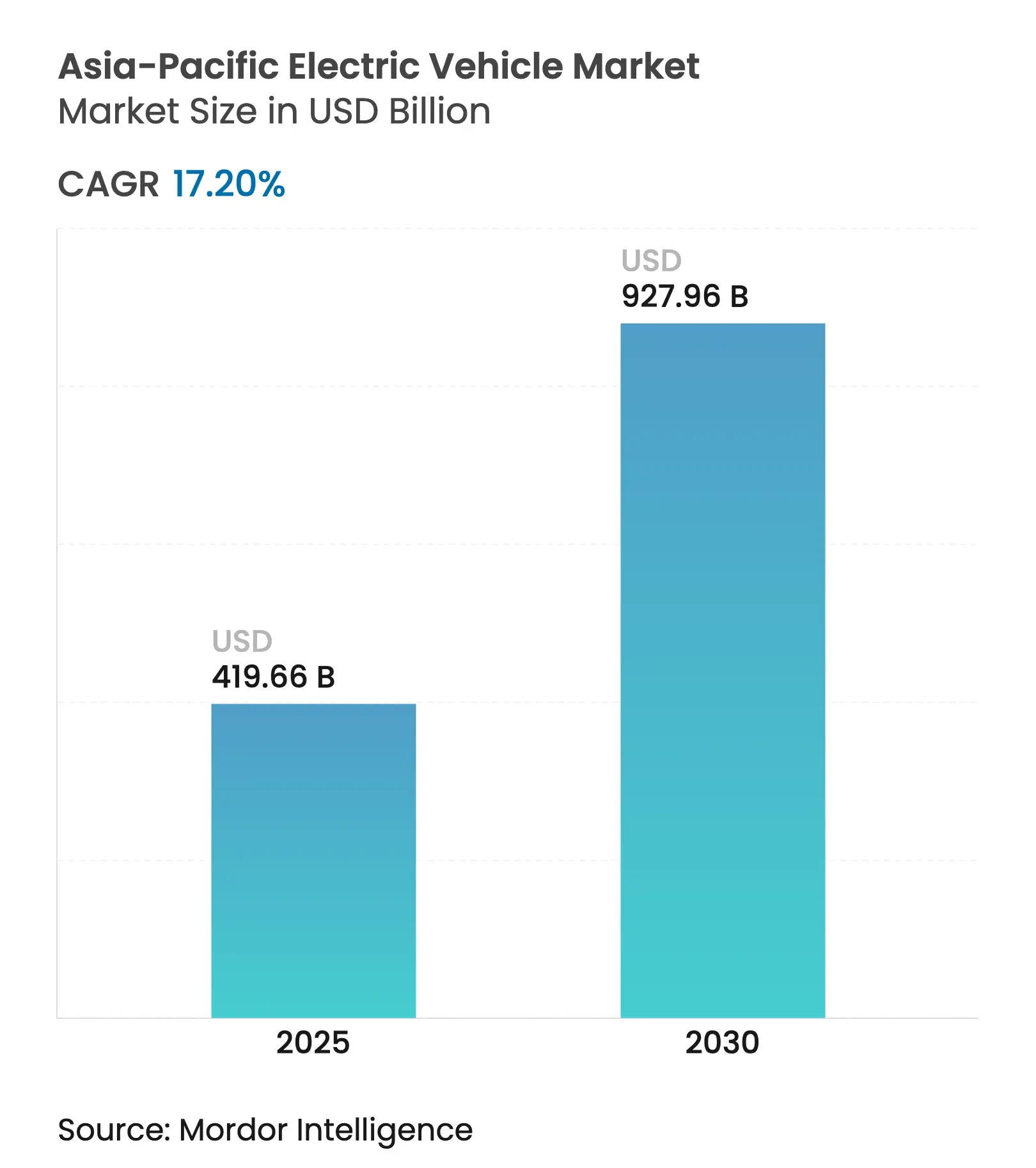

| 市場規模 (2025) | 419.66 十億米ドル |

| 市場規模 (2030) | 927.96 十億米ドル |

| 成長率 (2025 - 2030) | 17.20% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域の電気自動車市場分析

アジア太平洋地域の電気自動車市場規模はUSD 4,196.6億と評価されており、2030年までにUSD 9,279.6億に達すると予測され、予測期間中に17.20%のCAGRを記録します。政府のインセンティブ、ゼロエミッション義務、および現地バッテリー製造の成長がこの拡大を後押ししています。これらの施策は温室効果ガスの排出削減と持続可能な輸送ソリューションの促進を目的としています。バッテリー価格の下落と急速充電インフラの拡充により、内燃機関車とのコスト差が縮小し、電気自動車は消費者にとってより手頃なものになっています。中国が需要をリードしており、国内サプライヤーが事業を拡大し革新するための大きな機会を提供しています。この優位性はまた、インド、インドネシア、タイなどの新興市場への生産シフトを促し、各国政府は増大する地域需要に対応するための現地製造能力の発展を積極的に支援しています。

主要レポートのポイント

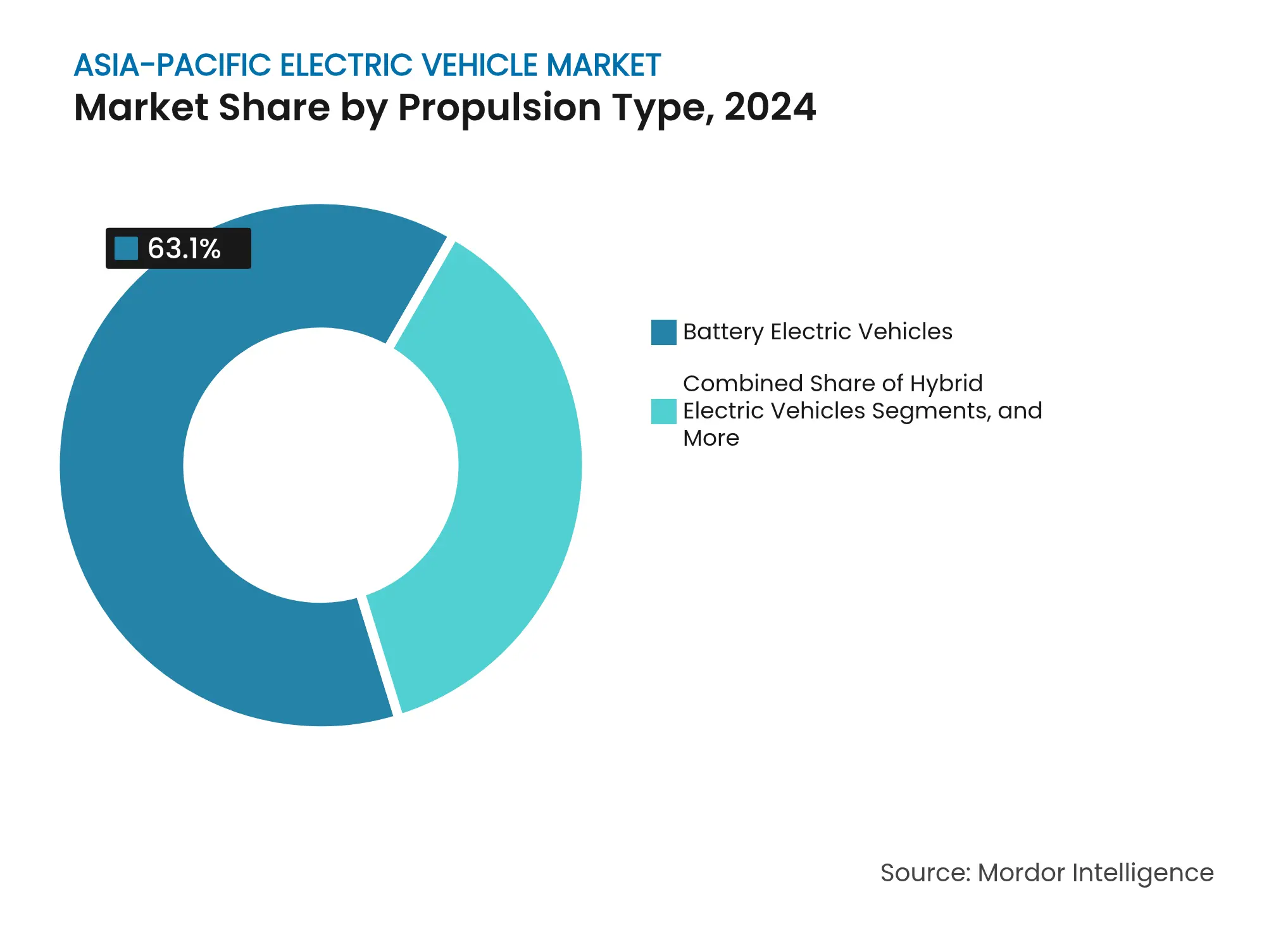

- 推進タイプ別では、バッテリー電気自動車が2024年のアジア太平洋地域の電気自動車市場において63.12%のシェアを占め、一方で燃料電池モデルは2030年までに28.85%のCAGRで拡大する見込みです。

- 車両タイプ別では、乗用車が2024年のアジア太平洋地域の電気自動車市場において71.38%のシェアでトップを占め、商用車は2030年まで18.42%のCAGRで前進すると予測されています。

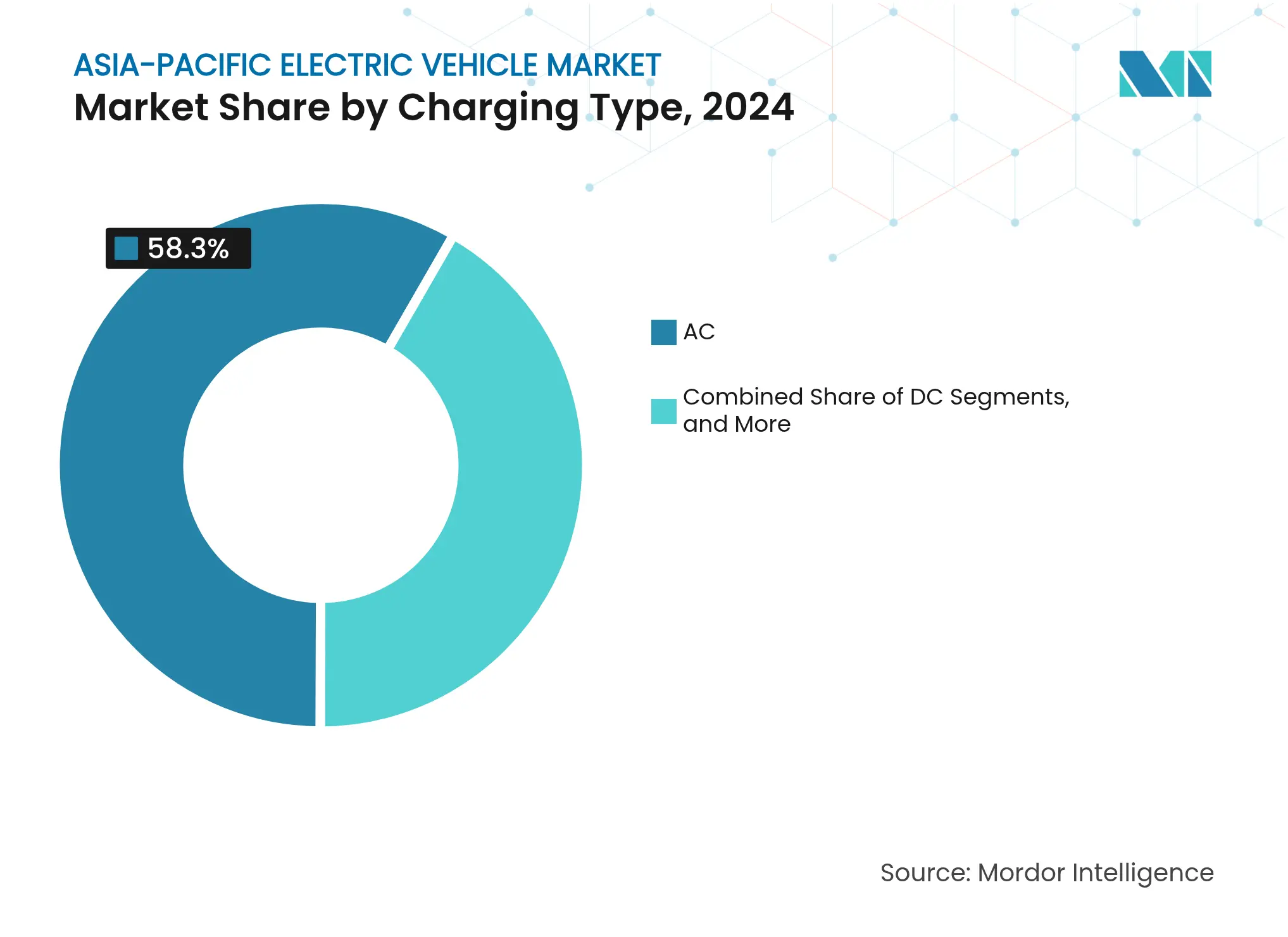

- 充電タイプ別では、AC(22kW未満)ステーションが2024年のアジア太平洋地域の電気自動車市場において58.27%のシェアを占め、一方で超急速充電/メガワットシステムは2025年~2030年の間に32.05%のCAGRが見込まれます。

- 車両クラス別では、中価格帯モデルが2024年のアジア太平洋地域の電気自動車市場において67.92%のシェアを獲得しましたが、高級車セグメントは2030年までに20.48%のCAGRで成長すると予測されています。

- 国別では、中国が2024年のアジア太平洋地域の電気自動車市場において61.08%のシェアを占め、一方でインドは予測期間中に24.13%のCAGRを達成する軌道に乗っています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域の電気自動車市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府のインセンティブとゼロエミッション義務 | +4.3% | 中国、インド、ASEAN | 中期(2~4年) |

| 急速充電ネットワークの急速な拡充 | +3.8% | 中国、日本、韓国;ASEANへの拡張 | 短期(2年以内) |

| バッテリー価格の低下とLFP/固体電池へのシフト | +3.1% | 中国、日本の製造拠点 | 長期(4年以上) |

| 企業フリートの脱炭素化推進 | +2.5% | アジア太平洋地域全域の都市クラスター | 中期(2~4年) |

| V2G(ビークル・ツー・グリッド)収益化パイロットの拡大 | +1.9% | 日本、韓国、一部のEUパイロット地域 | 中期(2~4年) |

| バッテリーパスポートのトレーサビリティ規制 | +1.7% | グローバル、欧州・中国を重点対象 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府のインセンティブとゼロエミッション義務

アジア太平洋地域全体でのポリシーの調和により、前例のない市場の勢いが生まれており、中国が2027年まで電気自動車補助金を延長したことが、インドの生産連動型インセンティブ(PLI)スキームおよびUSD 260億の支出[1]政府はPLI予算を拡大して製造業の加速を図る、

PIB, pib.gov.inを補完しています。タイのEV3.5政策は2030年までに30%の電気自動車生産を義務付け、長期的な投資決定を促す規制上の確実性をもたらしています。インドネシアは2030年までに200万台の電気自動車と1,200万台の電動二輪車を導入する目標を設定しています[2]Adli Azayaka Huda、インドネシアの電気自動車ブーム:一時的なトレンドか、長期的なビジョンか?

IISD, www.iisd.org。この取り組みは主に炭素排出削減を目的としており、輸送部門は依然として同国のCO2排出量の最も重要な貢献者の一つです。

これらの義務はますます現地調達要件を取り込んでおり、マレーシアはEV税制免除のために40%の現地組立を要求し、ベトナムは国内製造車両に対してのみ充電インフラ補助金を提供しています。これにより、グローバルメーカーは輸入に依存するのではなく、地域生産能力を確立することを余儀なくされています。

急速充電ネットワークの急速な拡充

電気自動車充電インフラへの投資加速が市場ダイナミクスを変革しています。従来は重大な障壁であった航続距離への不安は、アーリーアダプターにとって戦略的優位性へと転換しています。中国では、広範な公共充電ネットワークの展開が、大規模な電気自動車普及を促進するための政府および民間セクターの強い関与を示しています。同様に、日本はネットワーク接続性の向上と充電時間の短縮のために超急速充電コリドーへの大規模投資を行っています。

オーストラリアでは、資金調達イニシアチブが地域エリアに急速充電サイトを設立することを支援し、農村市場での電気自動車普及を歴史的に制約してきた地理的課題に対応しています。これらの戦略的展開により、アクセシビリティが向上し、長距離電気自動車移動に関する消費者とフリートオペレーターの信頼が醸成されています。基本的な充電インフラを超えて、南オーストラリアとタイでのV2G(ビークル・ツー・グリッド)収益化パイロットは、先進的な充電ソリューションが追加的な収益ストリームを生み出す可能性を実証しており、フリートオペレーターの総保有コスト計算を根本的に変えています。

バッテリー価格の低下とLFP/固体電池へのシフト

バッテリー技術の進化が市場浸透を加速するコスト優位性を生み出しています。リン酸鉄リチウム(LFP)バッテリーは従来のリチウムイオン電池と比較して大幅なコスト削減を実現し、優れた熱安定性と長いサイクル寿命を提供しています。CATLの麒麟(チリン)バッテリー技術は80%充電まで10分という充電速度を実現し、充電の利便性に関する消費者の主要な懸念に対応しています。一方、トヨタとQuantumScapeの固体電池開発は、2027年までに50%の軽量化と2倍のエネルギー密度を約束しています。中国メーカーのLFP優位性がサプライチェーン上の優位性を生み出しており、BYDのブレードバッテリー技術を他のメーカーにライセンス供与することで、LFPが量産車向けの優先化学として確立される一方、プレミアムセグメントでは従来の黒鉛電極に対して30%の容量向上を提供するシリコンナノワイヤアノードの採用が増加しています。

企業フリートの脱炭素化推進

企業のサステナビリティ義務がB2B採用を促進し、消費者市場の規模の経済を生み出しており、物流企業は大幅に低い燃料コストと削減されたメンテナンス要件を提供する電気商用車を通じて運用コスト優位性を追求しています。BYDと東南アジア全域に電気自動車を展開するGrabとのパートナーシップは、ライドシェアリングプラットフォームが消費者の受容を加速させながら充電インフラ投資に予測可能な需要を生み出す方法を実証しています。企業の調達サイクルはますます電気自動車を優遇する総保有コストモデルを取り込んでおり、より高い初期コストにもかかわらず、フリートオペレーターは燃料、メンテナンス、規制コンプライアンスコストを考慮すると5年間で大幅な運用コスト節減を報告しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興ASEAN市場における高い初期コスト | -2.8% | インドネシア、フィリピン、ベトナム、マレーシア | 短期(2年以内) |

| 急速充電のための農村グリッド制約 | -1.9% | インド、インドネシア、農村部の中国、フィリピン | 中期(2~4年) |

| 中国製電気自動車に対する貿易障壁の高まり | -2.2% | 東南アジア、欧州、北米 | 中期(2~4年) |

| リチウム価格の変動性 | -1.6% | グローバル、中国・オーストラリア・南米を重点対象 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新興ASEAN市場における高い初期コスト

開発途上市場における価格感応度が、政府のインセンティブにもかかわらず普及障壁を生み出しており、インドネシア、フィリピン、ベトナムでは電気自動車が内燃機関車に対して大幅なプレミアムを要求しています。通貨の変動が購入可能性の課題を悪化させており、2024年にはインドネシアルピアの下落が輸入バッテリーコストを増加させる一方、現地組立要件によってメーカーは規模の経済を達成する前に生産能力を確立することを余儀なくされています。ファイナンス・インフラの限界が課題を複合的にしており、従来の自動車ローンが電気自動車の残存価値と総保有コストの優位性を考慮せず、エネルギー節約や政府インセンティブを購入可能性計算に組み込んだ新たな金融商品を必要としています。

急速充電のための農村グリッド制約

農村地域のインフラ制限が都市圏を超えた市場拡大を制約しており、インドの農村電化プログラムは急速充電要件に対応する安定した電力供給の確保に苦労しています。グリッドの安定性への懸念が急速充電の設置を堅牢な電気インフラを持つ地域に限定し、全国市場発展に必要な農村部への浸透を制約しながら都市部の普及を優遇する地理的な格差を生み出しています。発電能力の制約は協調的なインフラ投資を必要とし、充電ネットワークの拡張はグリッドの近代化プログラムに依存しており、市場発展のための実施スケジュールの長期化と資本要件の増大をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

推進タイプ別:バッテリー電気自動車の優位性が燃料電池による変革に直面

バッテリー電気自動車は2024年のアジア太平洋地域の電気自動車市場において63.12%のシェアを占める一方、燃料電池電気自動車は2030年まで28.85%のCAGRで最も成長の速い推進セグメントとして台頭しています。これは日本と韓国による水素インフラへの戦略的投資によるもので、重量と航続距離の優位性がより高いコストを正当化できる商用車用途での燃料電池の位置付けを促しています。ハイブリッド電気自動車は充電インフラが限られた市場で安定した需要を維持しています。対照的に、プラグインハイブリッド電気自動車は完全電動化へのコミットメントを躊躇する消費者向けの過渡的技術として機能しています。

中国自動車工業協会によるバッテリー技術の標準化努力が相互運用性上の優位性を生み出し、製造コストを削減し消費者の信頼を向上させています。対照的に、固体電池の開発は農村市場でハイブリッドソリューションを優遇する航続距離への不安懸念を解消することが期待されています。燃料電池技術のプレミアム市場拡大は、商用車用途を補完しながら、バッテリー充電時間に対する水素の急速充填優位性を活かした消費者向け高級車ポジショニングを確立しています。

車両タイプ別:商用車の加速が乗用車優位性に挑戦

乗用車は2024年のアジア太平洋地域の電気自動車市場において71.38%のシェアを獲得しましたが、商用車は18.42%のCAGRを記録し、2030年までにその差を縮める見込みです。ジャカルタ、ムンバイ、深圳での宅配便の電動化は、5年間の期間で燃料費を大幅に削減する低メンテナンスの電動バンを活用しています。

規制による環境対応ゾーンがソウルと北京の都心部からICE(内燃機関)貨物を締め出し、電動トラックの普及を促進しています。フリートのテレマティクスは予知保全によるダウンタイム削減を実証し、ROIの事例を強化しています。乗用車セグメントの成長はコンパクトSUVへとますます傾いており、OTA(無線通信経由)ソフトウェアアップデートとインフォテインメントエコシステムがブランドロイヤルティの新たな競争の場を形成しています。共有モビリティオペレーターがさらに商業需要を増幅させ、従来の乗用車対フリートの区分を曖昧にしています。

充電タイプ別:超急速充電の成長がAC充電の優位性に挑戦

22kW未満のACポイントは2024年のアジア太平洋地域の電気自動車市場において58.27%を占め、設置済みベースで最大の市場シェアをコントロールしていましたが、超急速充電およびメガワット充電システムは2030年まで32.05%成長する見込みです。日本のCHAdeMO 3.0はプラグアンドチャージと双方向エネルギーフローをサポートし、ピーク需要時にオーナーに報酬を付与するV2G(ビークル・ツー・グリッド)プログラムの基盤を確立しています。

ショッピングモールや交通ハブ周辺のDC急速充電ハブはバッテリー容量の増大から恩恵を受け、都市部の通勤者に一度の充電で週間相当の走行距離を確保しています。NIOが主導するバッテリー交換技術は、稼働率が所有経済性を上回るタクシーおよびライドヘイルセグメントを支えています。インドの相互運用性規制は各ステーションに少なくとも1つのCCS(複合充電システム)コネクターを義務付け、包括性を向上させています。グリッド容量が拡大するにつれて、収益プールは接続料金からエネルギー・アズ・ア・サービスおよびダイナミック負荷分散ソリューションへと移行しています。

車両クラス別:高級車のプレミアム化が技術普及を牽引

中価格帯モデルは2024年のアジア太平洋地域の電気自動車市場において67.92%を占め、一方で高級車ティアは2030年まで20.48%のCAGRで拡大すると予測されています。Tesla Model S PlaidやBMW iXなどのハイエンド車種は100kWh以上のバッテリーパックを搭載し500kmの航続距離を実現し、徐々に主流のトリムに波及するベンチマークを確立しています。中国の新興勢力であるNIOとXpengはレベル3自動運転と没入型コックピットHMIによるテクノロジー先行ブランディングで、コネクテッドサービスの価値において既存企業に挑戦しています。

バッテリー・アズ・ア・サービスのサブスクリプションがハードウェア価格とエネルギーストレージを切り離し、残存価値を保証しながら高級車の入門価格を引き下げることに貢献しています。プレミアム電気自動車バイヤーはまた、固体電池やシリコンアノードパックのアーリーアダプターとなり、規模の経済を加速させています。一方、インドとタイの税率区分の閾値が中間価格帯モデルの希望小売価格を補助金適用範囲内に留め、市場の量的な基盤が維持されています。

地理的分析

中国は2024年のアジア太平洋地域の電気自動車市場において61.08%のシェアを占め、強力な政策支援、製造規模、消費者の受容が世界的な競争力を牽引していることを示しています。市場の成熟が技術輸出を促進しており、CATLとBYDは地域需要に対応し西側の貿易障壁を回避するために東南アジアに施設を設立しています。Geely、SAIC、NIO、Xpengなど国内自動車メーカー間の競争が革新を加速させています。都市部の排気規制と農村部の電化プログラムが電気自動車の普及と充電インフラを拡大しています。

予測期間中24.13%のCAGRで最も成長の速い市場であるインドは、購入可能性に対応する政府政策、製造インセンティブ、消費者向けファイナンスプログラムの恩恵を受けています。生産連動型インセンティブ(PLI)スキームがグローバルメーカーを引き付ける一方、Tata MotorsとMahindraは現地の専門性を活かして競争しています。都市部の大気質への懸念に牽引されて、二輪車の電動化が普及をリードしています。農村部のグリッド制限により、バッテリー交換や太陽光発電充電ステーションなどのソリューションが必要とされています。

ASEANの市場は協調的な政策を通じて製造拠点として台頭しています。インドネシアへのUSD 10億のBYD投資、タイのEV3.5インセンティブ、マレーシアの現地調達要件が生産投資を呼び込んでいます。ベトナムの充電補助金とフィリピンの輸入関税免除が地域需要を支援しています。日本と韓国はトヨタの水素戦略とSamsung SDIの固体電池研究により技術的リーダーシップを維持し、コスト優位性よりも先端技術輸出に注力しています。

競争環境

市場集中度はサブ地域間で大きく異なります。BYD、Tesla、および国内メーカーに支配される中国の集中した構造は、現地組立要件が既存の自動車メーカーと新興プレイヤーの機会を生み出すインドとASEAN市場の分散した競争と鮮明に対照をなしています。中国メーカーはバッテリー生産、充電インフラ、車両組立をコントロールする垂直統合の優位性を活用し、西側市場による貿易障壁にもかかわらず積極的な国際展開を可能にするコストリーダーシップを実現しています。

商用車の電動化、農村市場への浸透、充電インフラの収益化においてホワイトスペースの機会が生まれており、既存の自動車メーカーはエコシステムに参入するテクノロジー企業、エネルギーユーティリティ、モビリティサービスプロバイダーとの競争に直面しています。固体電池技術とV2G(ビークル・ツー・グリッド)統合における特許申請が競争上の堀を形成しており、日本と韓国の企業は中国の製造規模の優位性にもかかわらず技術的リーダーシップを維持しています。現地調達要件と排出基準からの規制上の影響が地理的な競争優位性を生み出し、グローバルメーカーは従来の自動車産業を支配してきた集中製造戦略に依存するのではなく、地域生産能力を確立することを余儀なくされています。

アジア太平洋地域の電気自動車業界リーダー

BYD Auto Co., Ltd

BMW AG

Honda Motor Co. Ltd.

Tesla Inc.

TOYOTA MOTOR CORPORATION

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:奇瑞(Chery)が中国で最新のレンジエクステンダー式電動SUV「Fulwin X3L」を発表しました。購入者は4WD仕様1種と後輪駆動(RWD)仕様3種から選択できます。Fulwin X3LのRWD仕様は、185kW/300Nmの永久磁石同期モーターと20.64kWhまたは33.68kWhのリン酸鉄リチウムバッテリーを搭載し、電気のみでの航続距離は135kmまたは215kmを誇ります。

- 2025年9月:Tata Motorsは、インド全土の25,000か所以上の公共充電ステーションに電気小型商用車(SCV)がアクセス可能になったことを発表しました。主要な物流拠点に戦略的に配置されたこれらのステーションは、主要な都市ハブを含む150以上の都市に分散しています。

アジア太平洋地域の電気自動車市場レポートの調査範囲

電気自動車(EV)は、燃料とガスの混合物を燃焼させて動力を生成する内燃機関の代わりに電動モーターで動作します。大気汚染の増大、地球温暖化、天然資源の枯渇により、電気自動車は地域全体で現世代の自動車の代替オプションとして注目されています。

アジア太平洋地域の電気自動車市場は、推進タイプ、車両タイプ、充電タイプ、および国によってセグメント化されています。

推進タイプ別では、市場はバッテリー電気自動車、ハイブリッド電気自動車、プラグインハイブリッド電気自動車、および燃料電池電気自動車にセグメント化されています。車両タイプ別では、市場は乗用車と商用車にセグメント化されています。充電タイプ別では、市場は通常充電と急速充電にセグメント化されています。国別では、市場は中国、インド、日本、韓国、およびアジア太平洋地域のその他にセグメント化されています。

レポートは、上記全セグメントについて価値(USD)および数量(台数)の市場規模と予測を提供しています。

| バッテリー電気自動車 |

| ハイブリッド電気自動車 |

| プラグインハイブリッド電気自動車 |

| 燃料電池電気自動車 |

| 乗用車 |

| 商用車 |

| 二輪車 |

| 三輪車 |

| AC(22kW未満) |

| DC急速充電(50kW超~350kW) |

| 超急速充電/メガワット充電 |

| バッテリー交換 |

| 中価格帯 |

| 高級車 |

| 中国 |

| 日本 |

| インド |

| 韓国 |

| インドネシア |

| タイ |

| マレーシア |

| ベトナム |

| フィリピン |

| シンガポール |

| オーストラリア |

| ニュージーランド |

| アジア太平洋地域のその他 |

| 推進タイプ別 | バッテリー電気自動車 |

| ハイブリッド電気自動車 | |

| プラグインハイブリッド電気自動車 | |

| 燃料電池電気自動車 | |

| 車両タイプ別 | 乗用車 |

| 商用車 | |

| 二輪車 | |

| 三輪車 | |

| 充電タイプ別 | AC(22kW未満) |

| DC急速充電(50kW超~350kW) | |

| 超急速充電/メガワット充電 | |

| バッテリー交換 | |

| 車両クラス別 | 中価格帯 |

| 高級車 | |

| 国別 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| インドネシア | |

| タイ | |

| マレーシア | |

| ベトナム | |

| フィリピン | |

| シンガポール | |

| オーストラリア | |

| ニュージーランド | |

| アジア太平洋地域のその他 |

レポートで回答されている主な質問

2030年までのアジア太平洋地域の電気自動車市場の予測値は?

2025年~2030年の17.20%のCAGRに牽引され、2030年までにUSD 9,279.6億に達すると予測されています。

現在、地域需要をリードしているのはどの国ですか?

中国は、早期の補助金、高密度な充電インフラ、現地サプライチェーンにより、2024年の価値ベースで61.08%のシェアを保持しています。

最も急成長している推進技術はどれですか?

燃料電池電気自動車は、日本、韓国、および中国における水素インフラの支援により、28.85%のCAGRで拡大する見込みです。

超急速充電器はどのくらいの速度で普及していますか?

超急速充電およびメガワット充電器は32.05%のCAGRで成長すると予測され、他の充電方式を上回るペースで拡大しています。

インドが高成長市場と見なされる理由は何ですか?

生産連動型インセンティブ(PLI)、CKDキットへの18%輸入関税軽減、および二輪車の電動化がインドの24.13%のCAGR見通しを支えています。

最終更新日: