インド電気自動車市場規模とシェア

市場概要

| 調査期間 | 2017 - 2029 |

|---|---|

| 予測データ期間 | 2025 - 2029 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 54.41 十億米ドル |

| 市場規模 (2029) | 110.7 十億米ドル |

| 成長率 (2025 - 2029) | 19.44% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド電気自動車市場分析

インド電気自動車市場規模は2025年に540億4,100万USDと推定され、予測期間(2025年〜2029年)にCAGR 19.44%で成長し、2029年までに1,107億USDに達すると予測されています。

インドの電気自動車産業は、国内製造能力の向上と技術革新を特徴とする変革期を迎えています。大手自動車メーカーは専用のEV生産施設を設立しており、Ola ElectricやAther Energyなどの企業が研究開発への多大な投資をリードしています。インドのEV産業は国内生産能力の急増を目の当たりにしており、メーカーは輸入依存度を低減するために重要部品の現地化に注力しています。この現地製造へのシフトは、インド企業が現地条件に適した独自技術を開発しているバッテリーおよびパワートレインセグメントで特に顕著です。

市場ランドスケープは、消費者の嗜好と製品ラインナップにおける顕著な変革を目の当たりにしています。プレミアム自動車メーカーは高度な機能を備えた洗練された電気自動車を投入しており、2023年にはBYDの航続距離700kmの高級セダン「Seal」やHyundaiの航続距離450kmの「Ioniq 5」などの最近の発売がその例として挙げられます。これらの製品発売は、航続距離への不安に対処しながら高性能を提供するという産業のコミットメントを示しています。市場では、特にコネクテッドビークル機能とスマート充電ソリューションの開発において、従来の自動車メーカーとテクノロジー企業との協業も増加しています。

充電インフラのエコシステムは目覚ましい進歩を遂げており、2022年には公共充電ステーション数が10,900か所に達しました。この拡大は、急速充電機能やスマート充電ソリューションの導入など、充電技術の革新を伴っています。充電インフラ整備への民間セクターの参加は大幅に増加しており、複数の企業が主要都市部や幹線道路に包括的な充電ネットワークを構築するためのパートナーシップを締結しています。

産業はサプライチェーンの現地化と製造効率において大きな進歩を遂げています。企業は生産効率と品質管理を向上させるために先進的な製造技術と自動化に投資しています。持続可能な製造慣行への注力は、生産施設における再生可能エネルギーの採用と製造プロセスへのサーキュラーエコノミー原則の実装につながっています。これらの発展は、専門的なEV部品メーカーやサプライヤーの台頭によって補完され、産業の成長軌道を支える強固な国内サプライチェーンエコシステムを形成しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インド電気自動車市場のトレンドとインサイト

政府の取り組みと厳格な規制がインドの電気自動車市場の急速な成長を牽引

- インドの電気自動車(EV)市場は成長段階にあり、政府は汚染対策の戦略を積極的に策定しています。2015年に開始されたFame Indiaスキームは、車両の電動化を推進する上で重要な役割を果たしてきました。その成功を踏まえ、2022年4月まで実施されたFame第2フェーズは、特に2021年のEV販売をさらに後押しし、政府はバッテリー容量15kWhまでの電気自動車に対してINR 10,000の補助金を提供しました。

- インド全土の州政府は、内燃機関(ICE)バスからの移行を目指し、電気バスを車両に積極的に導入しています。この動きは運営コストを削減するだけでなく、炭素排出量を抑制し、大気質を改善します。注目すべき動きとして、デリー州政府は2021年3月に300台の新型低床電気(AC)バスの調達を承認し、そのうち100台が2022年1月に運行を開始しました。これらの取り組みは、2022年のインドにおける電気商用車需要が2021年比で62.58%急増することに貢献しました。

- 電気自動車の需要は、政府による厳格な規制の導入に牽引され、近年急増しています。2021年8月、インド政府は汚染車両および不適合車両を年齢に関わらず段階的に廃止することを目的とした車両スクラップ政策を発表しました。2024年までに実施予定のこの政策は、消費者を電気自動車へと誘導しています。さらに、政府は2030年までにインドの全自動車の30%を電動化するという野心的な目標を設定しています。これらの取り組みは、インドにおける2024年〜2030年の電気自動車販売を促進すると見込まれています。

レポートに掲載されているその他の主要産業トレンド

- 若い人口構成や医療の改善などの要因に牽引されたインドの人口は、2030年までに15億2,277万人に達すると予測され、着実な成長を反映しています

- インドの一人当たりGDPは成長を持続し、2030年までに4,205.47USDに達すると予測されています

- インドを例とするアジア太平洋地域における車両購入のための消費者支出は、変動期に続き、2022年〜2023年に慎重な楽観主義の兆しを示しています

- インドのインフレ低下への歩みは、経済的回復力と投資家信頼の基盤を整えています

- インドの自動車ローン金利は、インド準備銀行(RBI)の施策と進化する融資慣行に牽引され、一貫した低下傾向を示しています

- インドにおけるライドシェアの合計収益は、技術革新、都市化、消費者嗜好の変化などの要因に牽引され、一貫して増加すると予測されています

- インドの電気自動車充電ステーション市場は、2022年に普通充電6,800か所、急速充電4,100か所で急増しています

- インドにおける電気自動車販売は、バッテリー価格の低下と政府のインセンティブにより増加しました

- 様々な新規参入と新製品発売がインドのバッテリーパック市場を加速させる可能性があります

- インドの中古車販売市場は、機会と成長に満ちたランドスケープを呈しています

- 国内の多数の増税により、2023年の燃料価格上昇が予想されていました

- SuzukiとHyundaiがインドのHEVセクターをリードし、ToyotaとRenaultは数字の低下に直面しています

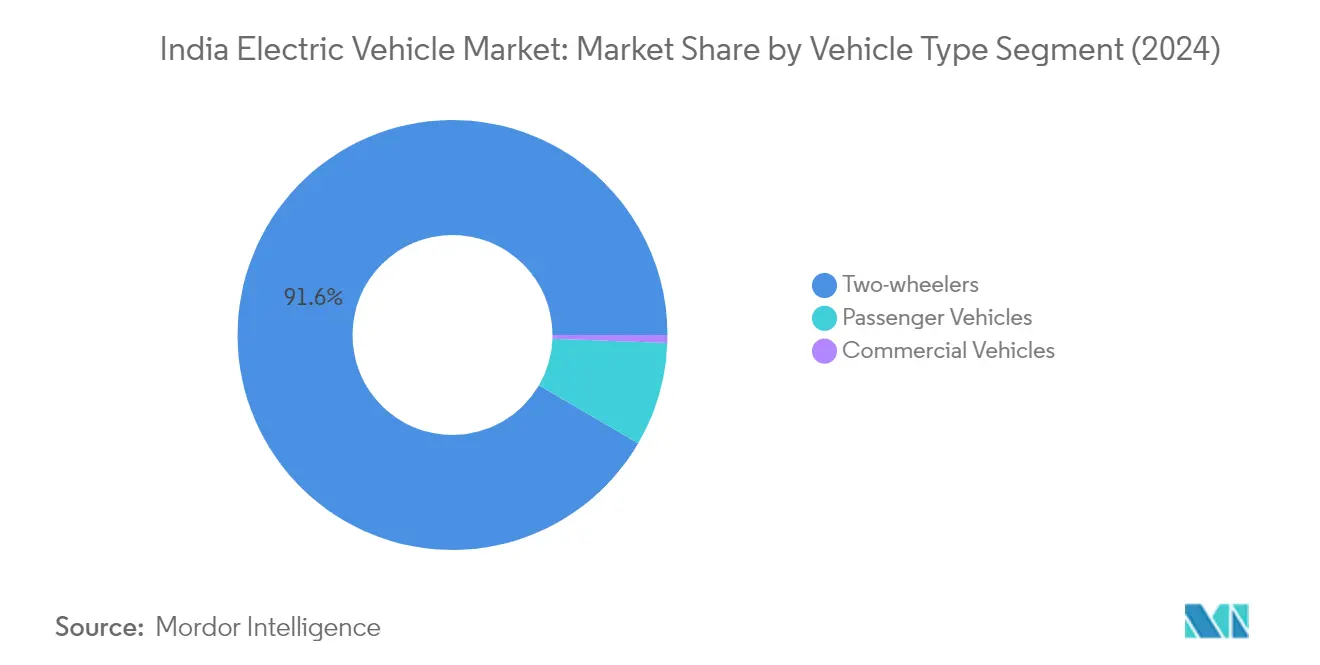

セグメント分析:車両タイプ

インド電気自動車市場における二輪車セグメント

二輪車セグメントはインドの電気自動車市場を支配しており、2024年に約92%の市場シェアを占めています。この優位性は、電動スクーターおよびオートバイの消費者採用の増加によって牽引されています。セグメントのリーダーシップは、手頃な価格、混雑した都市部での走行の利便性、従来の車両と比較した低い運営コストなどの要因に起因しています。成長は、電動二輪車を大衆市場にとってより身近なものにするFame Indiaスキームや各州レベルのインセンティブを含む政府の支援政策によってさらに後押しされています。さらに、充電インフラネットワークの拡大とバッテリー技術の改善により、航続距離への不安が解消され、電動二輪車は日常の通勤においてますます実用的な選択肢となっています。セグメントはまた、様々な価格帯にわたる多様な製品ラインナップを提供する複数のメーカーの参入から恩恵を受け、様々な消費者の嗜好とニーズに対応しています。インドにおける電動二輪車市場規模は、その結果として大幅に拡大すると予測されています。

インド電気自動車市場における商用車セグメント

商用車セグメントは、現在より小さな市場シェアを保有していますが、2024年〜2029年にかけて大幅な成長が見込まれています。この成長は主に、公共交通機関の車両への電気バスの採用増加と、物流セクターにおける電気配送車両の需要増加によって牽引されています。セグメントの拡大は、公共交通機関および商用車両の電動化を促進する政府の取り組みと、商用車向け専用充電インフラの整備によって支援されています。フリートオペレーターは、特に低い運営・維持費の観点から、インドにおける商用電気自動車の長期的なコストメリットをますます認識しています。セグメントはまた、バッテリー容量と充電ソリューションにおける技術革新を目の当たりにしており、都市配送から長距離輸送まで様々な用途において電気商用車の実用性が高まっています。

車両タイプにおける残りのセグメント

乗用車セグメントはインドの電気自動車市場において重要な機会を示しており、ハッチバック、セダン、MPV(多目的車)、SUV(スポーツ多目的車)などの様々なサブセグメントを含んでいます。このセグメントは、複数のメーカーが様々な価格帯と車両カテゴリーにわたって新モデルを発売するなど、活発な動きを見せています。特にSUVサブセグメントは、より高い最低地上高を持つ大型車への消費者嗜好の高まりにより相当な牽引力を得ており、セダンとハッチバックは効率的な都市モビリティソリューションを求める購入者を引き続き惹きつけています。セグメントの成長は、充電インフラの改善、航続距離能力の向上、および電気乗用車を従来の自動車購入者にとってより魅力的にする機能の強化によって支援されています。これらのトレンドが継続するにつれて、インドにおけるEV乗用車の市場シェアは進化すると予測されています。

セグメント分析:燃料カテゴリー

インド電気自動車市場におけるHEVセグメント

ハイブリッド電気自動車(HEV)セグメントはインドの電気自動車市場を支配しており、2024年に約99%の市場シェアを占めています。この圧倒的な優位性は、確立された製造インフラ、幅広い製品の入手可能性、ハイブリッド技術に対する消費者の親しみやすさなど、いくつかの要因に起因しています。大手自動車メーカーはHEVラインナップを大幅に拡充しており、Toyota、Hondaおよび国内プレーヤーが様々な車両カテゴリーにわたって多様なハイブリッドモデルを投入しています。セグメントの好調なパフォーマンスは、充電インフラの利用可能性とハイブリッド車採用を促進する政府のインセンティブによってさらに後押しされています。さらに、従来の車両と比較した低い総所有コストとデュアル動力源の柔軟性により、HEVはよりクリーンなモビリティソリューションへの移行を検討するインドの消費者にとって魅力的な選択肢となっています。EV市場のセグメント化は、インドにおける電気自動車シェアにおけるHEVの重要な役割を浮き彫りにしています。

インド電気自動車市場におけるFCEVセグメント

燃料電池電気自動車(FCEV)セグメントはインドの電気自動車市場において最も急成長するカテゴリーとして台頭しており、2024年〜2029年にかけて約85%という印象的な成長率が見込まれています。この顕著な成長軌道は、水素燃料電池技術における重要な技術革新と水素インフラ整備への投資増加によって牽引されています。セグメントの拡大は、代替燃料源として水素を促進する政府の取り組みと、強固な水素配送ネットワークの構築努力によってさらに支援されています。大手自動車メーカーは、特に技術の長い航続距離と迅速な燃料補給能力が明確な優位性をもたらす商用車セグメントにおいて、FCEVモデルの開発と投入を積極的に進めています。セグメントの成長はまた、FCEVの優れた航続距離と積載能力が理想的な選択肢となる重量輸送用途において、特に企業および政府フリートの採用増加によって触媒されています。FCEVが普及するにつれて、インドにおける企業別EV市場シェアは変化する可能性があります。

競合ランドスケープ

インド電気自動車市場のトップ企業

インドの電気自動車市場は、Ola Electric、TVS Motor、Ather Energy、Tata Motorsなどのインドの主要EVプレーヤー間の激しい競争と急速なイノベーションを特徴としています。これらのインドのEV企業は、バッテリー技術、充電ソリューション、および全体的な車両性能を向上させるために研究開発に多大な投資を行っています。製品イノベーションは引き続き重要な焦点であり、メーカーは改善された航続距離、機能、およびコネクティビティオプションを備えた新モデルを定期的に発売しています。運営の俊敏性は、柔軟な製造プロセスと市場需要への迅速な適応によって示されています。充電インフラ整備とバッテリー技術における戦略的パートナーシップがますます一般的になっています。企業はまた、販売店ネットワークの拡大、生産能力の強化、および新しい車両セグメントへの参入を通じて積極的な拡大戦略を追求しています。部品の現地化と垂直統合への重点は、サプライチェーンの回復力を確保しながらコスト競争力を維持するのに役立っています。

強力な国内リーダーシップを持つダイナミックな市場

インドのEV市場は、確立された自動車コングロマリットと専門的なEVスタートアップの健全な組み合わせを示しており、国内のインドEV企業が相当な市場シェアを保有しています。Tata Motors、Mahindra & Mahindra、TVS Motorなどの伝統的な自動車大手は、製造の専門知識とブランドプレゼンスを活用して強力なEV部門を確立することに成功しています。一方、Ola ElectricやAther Energyなどの純粋なEVメーカーは、テクノロジーファーストのアプローチと革新的なビジネスモデルで市場を破壊しています。市場構造は、特に少数のインドのEV競合他社が相当な市場シェアを占める二輪車セグメントにおいて、分散型から適度に集約型へと進化しています。

市場は、企業が技術能力の獲得と事業規模の拡大を求めるにつれて、合併・買収活動の増加を目の当たりにしています。自動車メーカーとテクノロジー企業間の戦略的パートナーシップは、特にバッテリー技術と充電インフラの分野でますます一般的になっています。国際的なプレーヤーは、国内メーカーとの合弁事業や技術協力を通じて市場に参入し、グローバルな専門知識をインド市場にもたらしています。産業はまた、企業がバッテリー製造と充電インフラに投資してバリューチェーンの重要な側面を管理するにつれて、垂直統合を目の当たりにしています。

イノベーションとインフラが将来の成功を牽引

既存プレーヤーが市場シェアを維持・拡大するためには、現地化によるコスト最適化と製品差別化への注力が不可欠です。企業は競争力のある価格を維持しながら、先進的なバッテリー技術とスマート機能に投資する必要があります。市場での成功には、強力な販売店ネットワークとアフターサービスインフラの構築が引き続き不可欠です。独自の充電ネットワークの開発と既存の充電インフラとの統合は、競争上の優位性をもたらします。メーカーはまた、顧客エンゲージメントと持続可能な慣行を通じて強力なブランドエクイティを構築することに注力する必要があります。

新規参入者とチャレンジャーブランドは、拡大する前に特定の市場セグメントや地理的地域に注力することで地歩を固めることができます。成功要因には、革新的なファイナンシングソリューションの開発、技術とインフラのための戦略的パートナーシップの確立、および異なる顧客セグメントに対するユニークな価値提案の創出が含まれます。規制環境、特にEV採用と製造を支援する政府政策は、引き続き市場ダイナミクスを形成します。企業はまた、消費者の信頼を構築するためにバッテリーの安全性、航続距離への不安、および充電インフラに関する懸念に対処する必要があります。コスト競争力を維持しながら進化する顧客嗜好と技術革新に適応する能力が、市場における長期的な成功を決定します。

インド電気自動車産業のリーダー企業

Ampere Vehicle Private Limited

Ather Energy Pvt. Ltd.

Okinawa Autotech Pvt. Ltd.

Ola Electric Mobility Pvt. Ltd.

TVS Motor Company Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2023年8月:Anand Groupの主力企業であるGabriel India Limited(Gabriel India)は、2023年6月30日に終了した四半期において、Maruti Suzuki JimnyおよびStellantis電気Citroen C3向けの部品を開発したと発表しました。現在、VW、Tata、Stellantis、Mahindra、Maruti Suzukiの新モデル向けの部品を開発しています。

- 2023年8月:Ola ElectricはS1XをINR 79,999で発売しました。Ola S1Xは2kWhと3kWhの2つのバッテリー容量で提供されます。2kWhバリアントの航続距離は91kmで、3kWhは151kmの航続距離を持ちます。スクーターには3.5インチのセグメントディスプレイが搭載されており、物理キーでロック解除でき、スマートコネクティビティは搭載されていません。

- 2023年8月:Hyundai Motor India Limited(HMIL)は、マハラシュトラ州のGeneral Motors India(GMI)タレガオン工場に関連する特定資産の取得および譲渡に関する資産購入契約(APA)をハリヤーナー州グルグラムで締結しました。

インド電気自動車市場レポートの範囲

商用車、乗用車、二輪車は車両タイプ別セグメントとして対象となっています。FCEV、HEVは燃料カテゴリー別セグメントとして対象となっています。| 商用車 | バス |

| 大型商用トラック | |

| 小型商用ピックアップトラック | |

| 小型商用バン | |

| 中型商用トラック | |

| 乗用車 | ハッチバック |

| 多目的車 | |

| セダン | |

| スポーツ多目的車 | |

| 二輪車 |

| FCEV |

| HEV |

| 車両タイプ | 商用車 | バス |

| 大型商用トラック | ||

| 小型商用ピックアップトラック | ||

| 小型商用バン | ||

| 中型商用トラック | ||

| 乗用車 | ハッチバック | |

| 多目的車 | ||

| セダン | ||

| スポーツ多目的車 | ||

| 二輪車 | ||

| 燃料カテゴリー | FCEV | |

| HEV | ||

市場の定義

- 車両タイプ - このカテゴリーには乗用車、商用車、二輪車が含まれます。

- 車両ボディタイプ - 乗用車の下では、このカテゴリーにはハッチバック、セダン、スポーツ多目的車、多目的車が含まれます。商用車については、小型商用ピックアップトラック、小型商用バン、中型商用トラック、大型商用トラック、中型・大型バスが対象となります。二輪車については、スクーターとオートバイが含まれます。

- 燃料カテゴリー - このカテゴリーは、HEV(ハイブリッド電気自動車)、PHEV(プラグインハイブリッド電気自動車)、BEV(バッテリー電気自動車)、FCEV(燃料電池電気自動車)などの様々なタイプを含む電気推進システムのみを対象としています。

| キーワード | 定義#テイギ# |

|---|---|

| 電気自動車(EV) | 推進に1つ以上の電気モーターを使用する車両。乗用車、バス、トラックを含みます。この用語には、完全電気自動車またはバッテリー電気自動車およびプラグインハイブリッド電気自動車が含まれます。 |

| BEV | BEVは推進のためにバッテリーとモーターに完全に依存しています。車両内のバッテリーはコンセントまたは公共充電ステーションに接続して充電する必要があります。BEVは内燃機関(ICE)を持たないため、無公害です。従来の燃料エンジンと比較して、運営コストが低く、エンジン騒音が少ないです。ただし、同等のガソリン車モデルと比較して航続距離が短く、価格が高いです。 |

| PEV | プラグイン電気自動車は外部から充電できる電気自動車であり、一般的にすべての電気自動車およびプラグインハイブリッドが含まれます。 |

| プラグインハイブリッドEV | 内燃機関(ICE)または電気モーターのいずれかで動力を供給できる車両。通常のハイブリッドEVとは対照的に、外部から充電することができます。 |

| 内燃機関 | 燃焼室と呼ばれる密閉空間で燃料の燃焼が起こるエンジン。通常、ガソリン/ペトロールまたはディーゼルで動作します。 |

| ハイブリッドEV | バッテリーに蓄えられたエネルギーを使用する1つ以上の電気モーターと組み合わせた内燃機関(ICE)によって動力を供給される車両。これらはICEからの電力と回生ブレーキによって継続的に充電されます。ハイブリッドEVのバッテリーはプラグイン機器を使用して充電することはできません。 |

| 商用車 | 商用車は人または貨物を輸送するために設計された動力付き道路車両です。このカテゴリーには小型商用車(LCV)および中型・大型車両(M&HCV)が含まれます。 |

| 乗用車 | 乗用車は少なくとも4輪を持つ電気モーターまたはエンジン駆動の車両です。これらの車両は旅客輸送に使用され、運転席に加えて8席以下の座席を備えています。 |

| 小型商用車 | 6,000ポンド未満(クラス1)および6,001〜10,000ポンドの範囲(クラス2)の商用車がこのカテゴリーに含まれます。 |

| 中型・大型トラック | 10,001〜14,000ポンド(クラス3)、14,001〜16,000ポンド(クラス4)、16,001〜19,500ポンド(クラス5)、19,501〜26,000ポンド(クラス6)、26,001〜33,000ポンド(クラス7)および33,001ポンド超(クラス8)の範囲の商用車がこのカテゴリーに含まれます。 |

| バス | 通常、長距離にわたって乗客を運ぶために設計された大型車両を指す輸送手段。路線バス、スクールバス、シャトルバス、トロリーバスが含まれます。 |

| ディーゼル | 主要燃料としてディーゼルを使用する車両が含まれます。ディーゼルエンジン車は、ほとんどのガソリン車が使用する火花点火システムではなく、圧縮点火噴射システムを採用しています。このような車両では、燃料が燃焼室に噴射され、ガスが大きく圧縮されたときに達する高温によって点火されます。 |

| ガソリン | 主要燃料としてガソリン/ペトロールを使用する車両が含まれます。ガソリン車は通常、火花点火式内燃機関を使用します。このような車両では、燃料が吸気マニホールドまたは燃焼室のいずれかに噴射され、空気と混合され、点火プラグからの火花によって空気/燃料混合物が点火されます。 |

| LPG | 主要燃料としてLPGを使用する車両が含まれます。専用およびバイフューエルLPG車の両方が調査の範囲内で考慮されています。 |

| CNG | 主要燃料としてCNGを使用する車両が含まれます。これらは火花点火式内燃機関を持つガソリン動力車両と同様に動作する車両です。 |

| HEV | 推進の主要源としてバッテリーと内燃機関(ICE)を使用するすべての電気自動車がこのカテゴリーに含まれます。HEVは一般的にディーゼル電気パワートレインを使用し、ハイブリッドディーゼル電気自動車とも呼ばれます。HEVは車両が減速または停止する際に車両の運動量(運動エネルギー)をバッテリーを充電する電気に変換します。HEVのバッテリーはプラグイン機器を使用して充電することはできません。 |

| PHEV | PHEVはバッテリーとICEの両方によって動力を供給されます。バッテリーはICEを使用した回生ブレーキまたは外部充電源への接続のいずれかによって充電することができます。PHEVはBEVよりも航続距離が長いですが、比較的環境に優しくありません。 |

| ハッチバック | 後端にハッチ型ドアが設けられたコンパクトサイズの乗用車です。 |

| セダン | 通常、2ドアまたは4ドアの乗用車で、後端に荷物用の独立したスペースが設けられています。 |

| SUV | SUVとして広く知られるこれらの車は四輪駆動を備え、通常最低地上高が高いです。これらの車はオフロード車としても使用できます。 |

| MPV | これらは多目的車(ミニバンとも呼ばれる)で、より多くの乗客を運ぶために設計されています。5〜7人を乗せることができ、荷物のスペースもあります。通常、平均的なファミリーセダン車よりも背が高く、より広い頭上空間とアクセスのしやすさを提供し、通常は前輪駆動です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定値は、収益および台数で提供されています。市場収益は、販売台数にそれぞれの平均販売価格(ASP)を乗じることで算出されます。ASPの推定においては、平均インフレ、市場需要の変化、製造コスト、技術革新、消費者嗜好の変化などの要因が考慮されています。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、様々なレベルと職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム。