アジア太平洋地域の電気バス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 16.90 十億米ドル |

| 市場規模 (2026) | 20.28 十億米ドル |

| 市場規模 (2031) | 50.4 十億米ドル |

| 成長率 (2026 - 2031) | 19.98% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域の電気バス市場分析

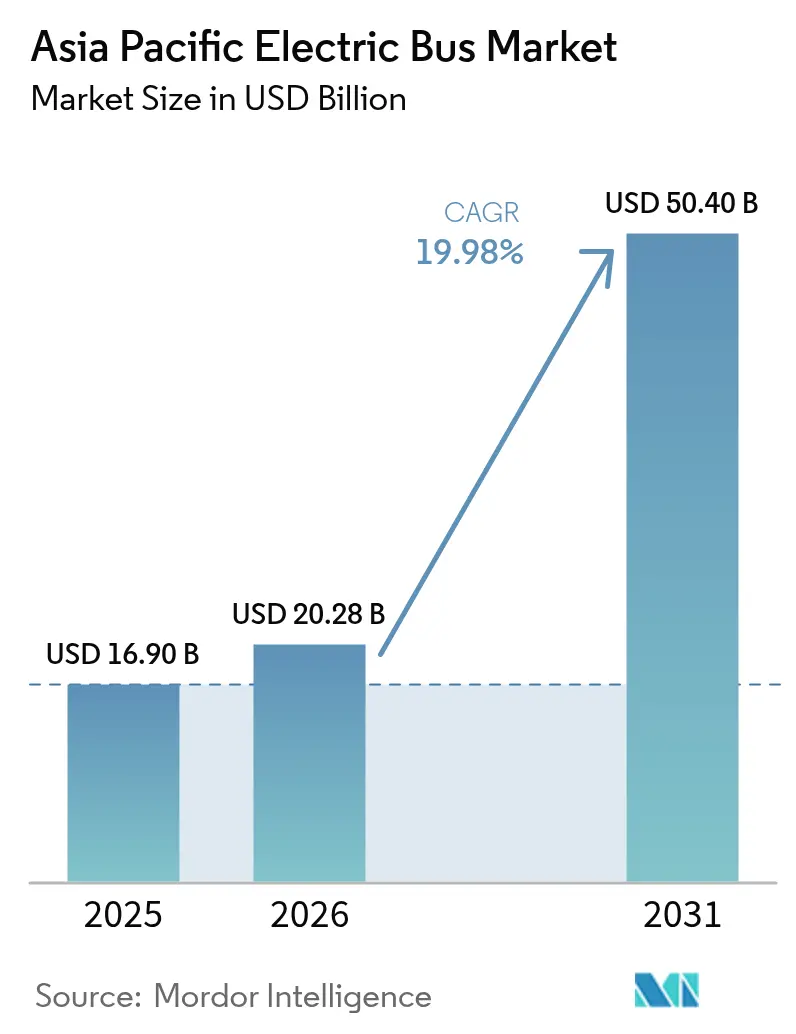

アジア太平洋地域の電気バス市場規模は2025年に169億米ドルと評価され、2026年の202億8,000万米ドルから2031年には504億米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は19.98%です。リチウム鉄リン酸塩バッテリー価格の下落、中国とインドにおける補助金サイクルの同期化、日本と韓国における水素回廊の拡大が相まって、総所有コストの圧縮、大量注文の促進、推進方式の多様化をもたらしています。製造規模が拡大する一方で、デポ充電ソフトウェアがグリッドアップグレードコストを削減し、第2・第3層都市が調達パイプラインに参入できるようになっています。国家レベルのゼロエミッションフリート義務化により規制の確実性が高まり、グリーンボンドによる資金調達が可能となる一方、現地調達規制がASEAN組立ハブの形成を促し、国境を越えたサプライチェーンの機会を創出しています。その結果、アジア太平洋地域の電気バス市場は、公共・民間フリート、都市内・都市間路線、中型・大型車両クラスにわたってバランスの取れた成長に向かっています。

主要レポートのポイント

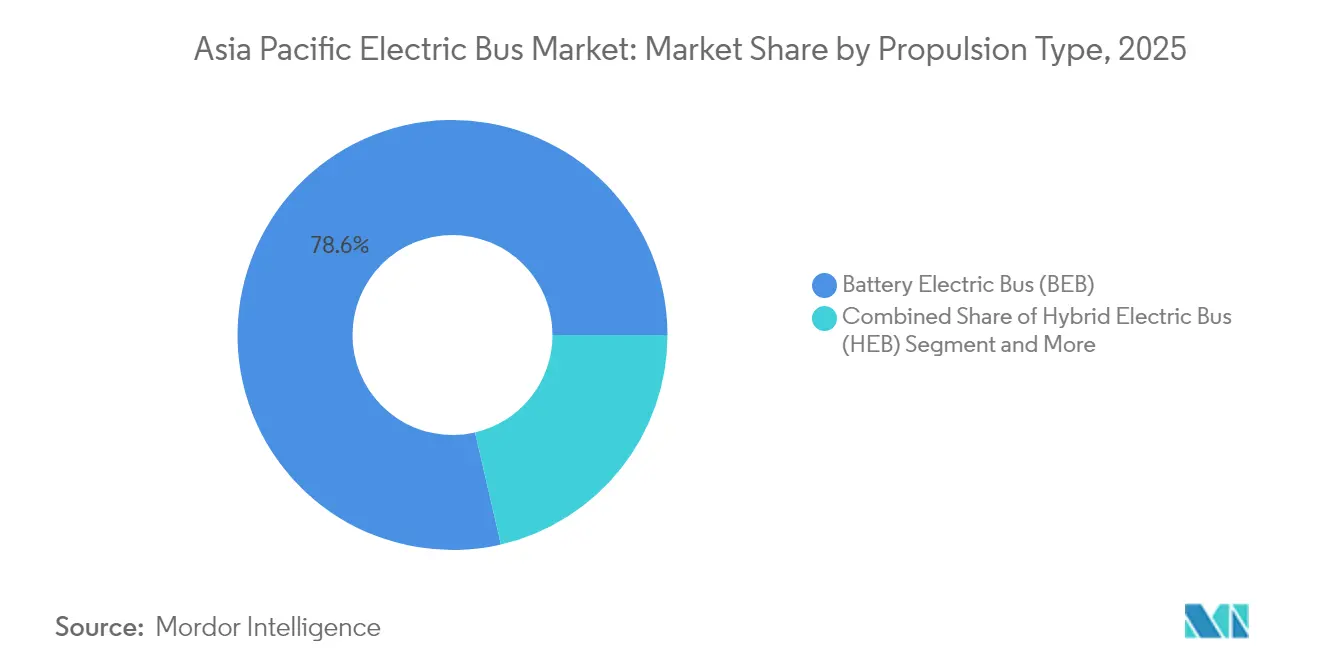

- 推進タイプ別では、バッテリー電気バスが2025年のアジア太平洋地域の電気バス市場シェアの78.62%をリードし、燃料電池電気バスは2031年までに最高27.88%のCAGRが予測されています。

- バス全長別では、9〜14メートルクラスが2025年のアジア太平洋地域の電気バス市場規模の56.71%を占め、14メートル超のバスは2031年までに21.65%のCAGRで拡大すると予測されています。

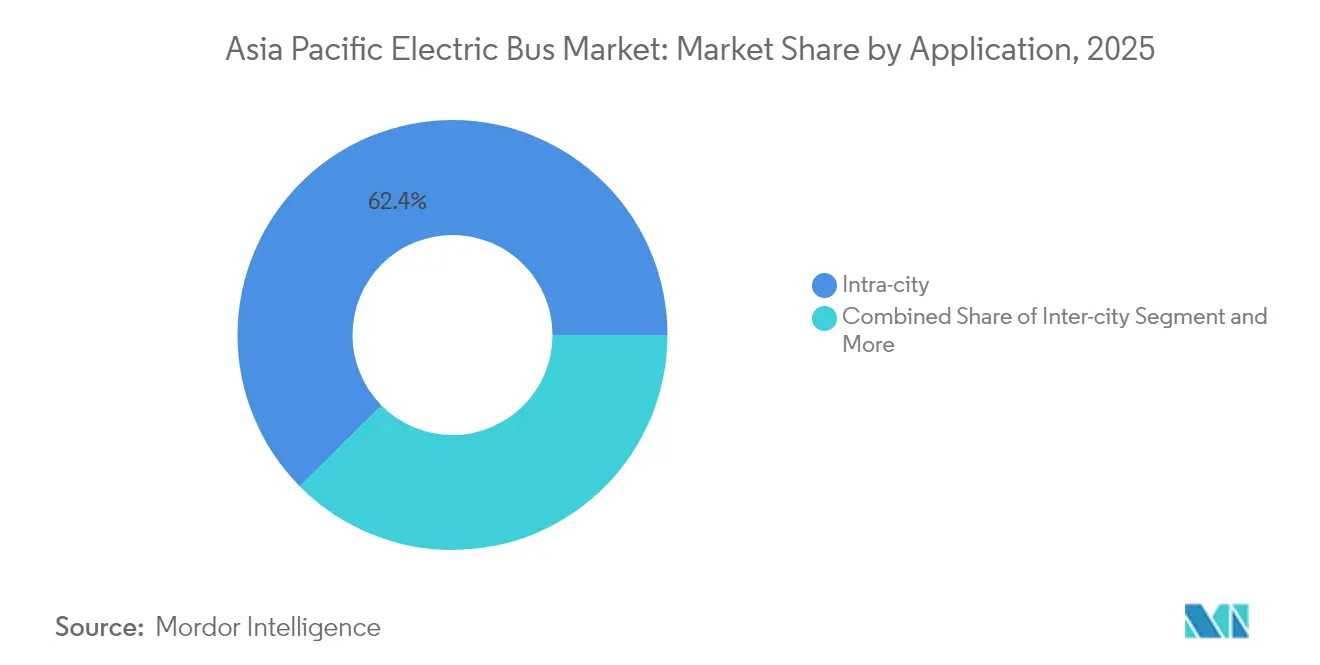

- 用途別では、都市内サービスが2025年のアジア太平洋地域の電気バス市場シェアの62.44%を占め、都市間路線は2031年までに20.92%のCAGR成長が見込まれています。

- エンドユーザー別では、公共交通機関当局が2025年のアジア太平洋地域の電気バス市場収益の71.86%を占めていますが、民間フリートオペレーターは2026年〜2031年にかけて22.03%のCAGRで拡大しています。

- 国別では、中国が2025年のアジア太平洋地域の電気バス市場シェアの77.25%を維持しており、日本は2031年までに最速46.85%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域の電気バス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 主流購入補助金の更新 | +4.2% | 中国、インド、ASEANへの波及 | 中期(2〜4年) |

| リチウム鉄リン酸塩(LFP)バッテリーパック(1キロワット時あたり100米ドル未満) | +3.8% | コスト重視のASEAN市場 | 短期(2年以内) |

| ゼロエミッションフリート義務化 | +2.9% | シンガポール、韓国、日本、インドの一部州 | 長期(4年以上) |

| 交通機関グリーンボンドによる資金調達 | +2.1% | アジア太平洋地域の都市部 | 中期(2〜4年) |

| デポ充電負荷管理ソフトウェア | +1.7% | 第1層都市を先行し、その後第2・第3層都市へ | 短期(2年以内) |

| ASEANハブへのインセンティブ | +1.4% | タイ、インドネシア、マレーシア、ベトナム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中国とインドにおける主流購入補助金更新の波

補助金延長の同期化により、大規模生産を正当化し、部品供給契約を強化する安定したバックログ主導の需要が生み出されています。北京のバスインセンティブは70%の現地調達規制により国内サプライヤーを保護する一方、インドの5,500億インドルピー(6億6,000万米ドル)の配分は州入札を複数年のフリート計画に誘導しています。メーカーは両プログラムの更新から数週間以内に相当数の受注を確保し、工場稼働率を固定するとともに、恒久的な財政支援なしにディーゼルフリートとのコスト均衡を前進させています。

LFPバッテリーパック価格が1キロワット時あたり100米ドル未満に下落し、総所有コスト均衡を実現

2024年、リチウム鉄リン酸塩(LFP)パック価格は中国工場の生産能力増強を背景に大幅に下落しました。このマイルストーンにより、メーカーは固定費をより大きな生産量に分散させることが可能となり、技術のコスト効率が向上しました。コスト低下により、標準的な都市路線における回収期間が顕著に短縮され、補助金なしでも電気自動車の購入が財務的に実現可能となっています。さらに、コスト予測可能性の向上により、リース会社は走行距離連動型契約を提供できるようになり、財政的に制約のある機関のバッテリー性能リスクを軽減しています。東南アジアのバイヤーがこの進展から最も恩恵を受けると予想されています。

国家ゼロエミッションフリート義務化(例:シンガポール2040年、韓国2030年)

拘束力のあるフリート義務化が長期的な調達スケジュールとインフラ整備を推進しています。シンガポールは2040年までにクリーンエネルギー公共バスフリートの実現を目指し、電気バスとハイブリッドバスに注力し、車両と充電器への多額の資金援助を受けています。韓国は2030年までに21,200台の水素バスの稼働を目指し、日本は同年までに1,200台の燃料電池ユニットの展開を計画しています。これらの野心的な目標が持続的な需要を生み出し、メーカーに現地組立ラインの設立を促し、部品の入手可能性を確保してワランティリスクを最小化しています。

交通機関向け専用グリーンボンド資金調達モデル

2024年、アジア太平洋地域においてバス電動化向けに指定されたグリーンボンドが大きな注目を集め、従来の地方債よりも顕著に低いクーポンレートを提供しました。この低い借入コストにより、機関は調達スケジュールを前倒しにし、フリート更新サイクルをスムーズに進め、バッテリー金属価格の潜在的な変動に先立って商品価格を確保することが可能となっています。環境・社会・ガバナンス(ESG)原則に基づく投資家は、監査済み排出削減指標の保証を重視し、より低い利回りを受け入れる意向を示しています。さらに、多くの債券発行にはステップアップ条項が組み込まれており、不遵守に対するペナルティを課すことで運営上のコミットメントへの遵守を確保しています。持続可能性目標を加速させるため、ソウルは競争力のある金利で資金調達に成功しました。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 地方自治体のバランスシート制約 | −2.8% | インドおよびASEANの都市部 | 短期(2年以内) |

| 1メガワット未満のデポ接続ボトルネック | −2.1% | インド、インドネシア、フィリピン、ベトナムの地方都市 | 中期(2〜4年) |

| バッテリーセル過剰生産能力 | −1.6% | 中国のサプライチェーン | 短期(2年以内) |

| 丘陵路線における航続距離不安 | −1.3% | アジア太平洋地域の山岳地帯 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

パンデミックによる運賃収入損失後の地方自治体のバランスシート制約

地方自治体の台帳はパンデミック前の水準と比較して大幅な収益不足に苦しんでおり、財政安定に課題をもたらしています。この継続的な赤字が信用枠へのアクセスを制限し、電気バス採用を優先すべきフリート更新入札を遅延させています。ムンバイでは、BESTが相当な財務損失に直面しており、運営コスト削減の明確な証拠があるにもかかわらず、調達計画の大幅な縮小を余儀なくされています。同様に、バンコクの交通機関も、追加借入能力を制限するパンデミック由来の財政赤字を理由に同様の削減を強いられています。

インドおよびASEAN第2・第3層都市における1メガワット未満のデポ接続ボトルネック

オペレーターは電力供給の制限によりフリート管理に課題を抱えており、同時に充電できるバスの台数が制約されています。この制約により、フリートを複数のヤードに分散させる必要が生じ、整備スケジュールや路線配車に複雑さをもたらしています。インドールでは、バスプログラムが複数のデポに分散されており、乗客なしのドライバー移動の増加や1キロメートルあたりの運営コスト上昇などの非効率が生じています。同様に、インドネシアの都市では配電グリッドのアップグレードに長期的な遅延が生じており、財源が確保されている場合でも新規入札の進捗を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

推進タイプ別:バッテリー電気バスの優位性が燃料電池電気バスの挑戦に直面

バッテリー電気バス(BEB)は2025年の納入台数の78.62%を占め、高密度都市ループに適した実績あるデポ充電エコシステムを提供しています。このシェアはアジア太平洋地域の電気バス市場における最大のシェアに相当し、LFP化学と低床シャシー設計が短距離スケジューリングにいかに適合しているかを示しています。高出力デポ充電器、電力価格裁定取引、短い回収期間がBEBの経済性を強化しています。しかし、都市間路線における水素充填コスト均衡が進む燃料電池電気バスの台頭と比較して、セグメントの成長は減速しています。

燃料電池電気バスは、2030年までに900か所の充填ステーションを含む日本と韓国の水素ロードマップを活用し、27.88%のCAGRが予測されています。路線モデリングにより、1日の走行距離が400キロメートルを超える場合、燃料電池電気バスは距離加重コストでバッテリーを上回ることが示されています。OEMは現在、水素供給契約をバス契約に組み込み、オペレーターの価格変動への懸念を軽減しています。一方、タイとマレーシアでは、段階的な電動化が資本コストをより長いサイクルに分散させるため、ハイブリッドおよびプラグインハイブリッド車種が継続して存在しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

バス全長別:中型最適化がセグメントリーダーシップを牽引

9〜14メートルクラスは2025年の出荷台数の56.71%を占め、機動性、乗客密度、総所有コストにおける最適なバランスを確認しています。その優位性はアジア太平洋地域の電気バス市場規模の最大サブセグメントをもたらし、上海、ジャカルタ、デリーからの繰り返し注文がライフサイクル経済性を実証しています。OEMプラットフォームは低床設計の下に350〜450キロワット時のパックを統合し、通路レイアウトを維持しています。

14メートル超のバスは、オペレーターがドライバー人件費削減とネットワーク統合を目指すにつれ、2031年までに21.65%のCAGRで拡大すると予測されています。二階建ておよび連節バス形式はソウルと香港のピーク時混雑に対応し、バッテリー交換式車種は台湾の沿岸急行路線に参入しています。9メートル未満のミニバスはニッチな存在ですが、キャンパス、空港、フィーダーサービスで普及が進んでいます。

用途別:都市内優位性が都市間成長に挑戦される

都市内路線は2025年の需要の62.44%を占め、高い停留所密度と夜間デポ充電に適した予測可能な運行サイクルを反映しています。全電気フリートを運行する深圳などの都市は、従来のディーゼル運行と比較して顕著な運営費削減を実証しています。

都市間採用は20.92%のCAGRで拡大すると予測されています。中国のG60高速道路および韓国のソウル〜釜山高速道路沿いの新設350キロワット路側充電器が、従来ディーゼルまたは圧縮天然ガスコーチを必要としていた300キロメートル超の航続距離要件をサポートしています。タイとベトナムの民間コーチ会社は燃料費リスクをヘッジする固定価格電力契約を締結しており、都市間電動化を財務的に実現可能にしています。空港および学校サービスは、ターミナル拡張と大気質規制に沿って緩やかな成長を続けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:公共機関がリードし民間オペレーターが加速

公共機関は2025年の受注の71.86%を占めており、中央補助金が主に地方入札を通じて流れ、フリートを国家政策目標に合致させているためです。その規模により、デポサイトの集約、電力の一括購入、初期段階の市場拡大を強化する研修プログラムが可能となっています。

民間フリートオペレーターは、企業のESGコミットメント、ライドシェアリング統合、従業員シャトル契約に牽引され、22.03%のCAGRで拡大しています。アジア太平洋地域の電気バス産業では、テクノロジープラットフォームパートナーが追加収益のためのビークルツーグリッドサービスを組み込む動きが見られます。リースモデル、使用量ベースの課金、稼働保証付きワランティが資本障壁を低減し、物流、観光、大学セクターへの市場開放を促進しています。

地理的分析

中国は2025年に77.25%のシェアを維持しており、バッテリーセル、車両組立、充電をターンキー提供に融合させた垂直統合型OEMによるものです。補助金は2025年まで継続されますが、段階的な縮小により販売は第2・第3層都市へとシフトしており、これらの都市が新規入札の相当なシェアを占めています。

インドも数量ベースで最大市場の一つであり、FAME-IIの資金と州の義務化が複数年の入札を確保していますが、グリッドアップグレードが遅れています。マハラシュトラ州とタミル・ナードゥ州は100%電気調達を義務付けており、スーラトとコーチはバッテリー交換デポを試験導入して接続遅延を補っています。

日本は国家水素政策、計画中の充填ステーション、都道府県交通機関が受け入れるプレミアム価格設定に牽引され、46.85%のCAGR予測を記録しています。韓国はグリーンニューディールの下で同様の方向性を示し、低クーポングリーンボンドに支えられ2030年までに相当数の水素動力バスを目標としています。ASEANの市場は様々であり、タイの60%現地調達規制が新たな組立工場を促進し、インドネシアはバス目標をニッケル系バッテリーバリューチェーンに結び付け、シンガポールの都市国家調整はより高いコストにもかかわらず2040年のフリート電動化を加速させています。

競争環境

市場集中度は中程度です。BYDとYutongは合わせて地域数量の顕著なシェアを保有しており、LFP垂直統合と積極的な海外組立展開に支えられています。Hyundai、Tata Motors、VinFastは現地パートナーシップを構築し、コンテンツ規制を遵守するとともに空港地上支援などの未開拓セグメントを開拓しています。

技術が主要な差別化要因です。中国企業はLFPコストリーダーシップを基盤とし、日本の既存企業は燃料電池スタックを改良し、欧州の参入企業は予知保全と充電オーケストレーションを統合するフリート管理ソフトウェアを重視しています。特許出願は熱管理、炭化ケイ素インバーター、人工知能(AI)による路線計画にますます集中しています。

2025年の戦略的動向としては、BYDのシンガポールにおける自律走行レベル4パイロット、Yutongの12メートル二階建てバッテリー電気バスの発売、Hyundaiの日本オペレーターへの初の商業納入が挙げられます [3]「YutongがU12DDを発表」、Yutong Bus Co.、yutong.com。Gogoroなどのスタートアップは東南アジアの高密度回廊を対象としたバッテリー交換式バスを探求し、Ola Electricは従来の販売代理店層を迂回するオペレーター直販を試験しています。

アジア太平洋地域の電気バス産業リーダー

BYD Company Ltd.

Zhengzhou Yutong Bus Co., Ltd.

Beijing Foton AUV Bus Co., Ltd.

Xiamen King Long Motor Group Co., Ltd.

Tata Motors Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:BYD Singaporeが同国初のレベル4自律走行電気バスパイロット契約を獲得しました。

- 2025年11月:Econubiサービスが韓国においてエコデルタシティとミョンジ国際新都市およびハダン駅を結ぶ電気バスを運行開始しました。

- 2025年5月:Yutongが中国・鄭州においてU12DD 12メートルバッテリー電気二階建てバスを発表しました。

- 2025年4月:Hyundai Motorが屋久島の岩崎グループに5台のElec City Town電気バスを納入し、Hyundaiの日本への商業参入を果たしました。

アジア太平洋地域の電気バス市場レポートの範囲

範囲には、推進タイプ(バッテリー電気バス、ハイブリッド電気バス、プラグインハイブリッド電気バス、燃料電池電気バス)、バス全長(9メートル未満、9〜14メートル、14メートル超)、用途(都市間、都市内、空港シャトル、スクールトランスポート)、エンドユーザー(公共交通機関当局および民間フリートオペレーター)、国(中国、インド、日本、韓国、アジア太平洋地域その他)別のセグメント化が含まれます。市場規模と成長予測は米ドルの金額および台数の数量で提示されます。

| バッテリー電気バス(BEB) |

| ハイブリッド電気バス(HEB) |

| プラグインハイブリッド電気バス(PHEB) |

| 燃料電池電気バス(FCEB) |

| 9メートル未満 |

| 9〜14メートル |

| 14メートル超 |

| 都市間 |

| 都市内 |

| 空港シャトル |

| スクールトランスポート |

| 公共交通機関当局 |

| 民間フリートオペレーター |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| アジア太平洋地域その他 |

| 推進タイプ別 | バッテリー電気バス(BEB) |

| ハイブリッド電気バス(HEB) | |

| プラグインハイブリッド電気バス(PHEB) | |

| 燃料電池電気バス(FCEB) | |

| バス全長別 | 9メートル未満 |

| 9〜14メートル | |

| 14メートル超 | |

| 用途別 | 都市間 |

| 都市内 | |

| 空港シャトル | |

| スクールトランスポート | |

| エンドユーザー別 | 公共交通機関当局 |

| 民間フリートオペレーター | |

| 国別 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋地域その他 |

レポートで回答される主要な質問

アジア太平洋地域の公共バスフリートにおける電動化の進展速度は?

フリートの電動化は、補助金、バッテリー価格の下落、国家ゼロエミッション義務化に支えられ、19.98%のCAGRで拡大しています。

最も急速に成長している推進方式は何ですか?

燃料電池電気バスが日本と韓国の水素投資を背景に27.88%のCAGRでトップの成長を記録しています。

なぜ中型バスが受注を独占しているのですか?

9〜14メートルクラスは乗客輸送能力と路上機動性のバランスが優れており、2025年の出荷台数の56.71%を占めています。

都市が新型バスを購入するための資金調達手段は何ですか?

クーポン付きグリーンボンドとエネルギーサービス契約が初期費用を低減し、機関のキャッシュフローを平準化します。

最終更新日: