アジア太平洋地域観光車両レンタル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

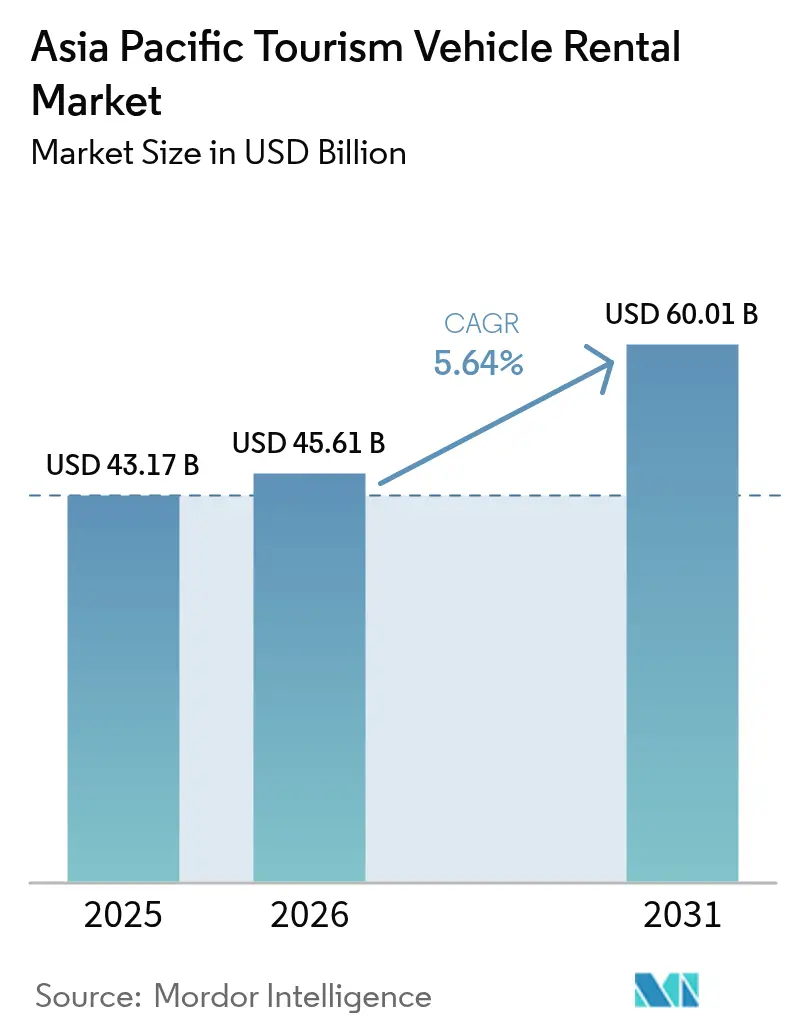

| 基準年の市場規模 (2025) | 43.17 十億米ドル |

| 市場規模 (2026) | 45.61 十億米ドル |

| 市場規模 (2031) | 60.01 十億米ドル |

| 成長率 (2026 - 2031) | 5.64% CAGR |

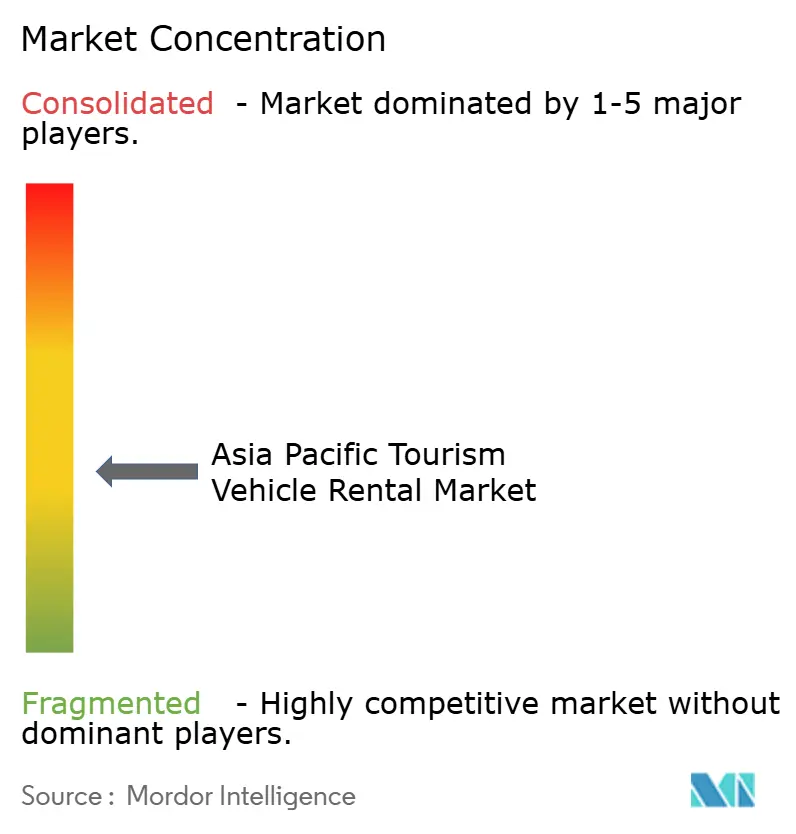

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域観光車両レンタル市場分析

アジア太平洋地域観光車両レンタル市場規模は、2025年の431億7,000万米ドルから2026年には456億1,000万米ドルへと成長し、2026年〜2031年の年平均成長率(CAGR)5.64%で2031年までに600億1,000万米ドルに達すると予測されています。越境旅行の急増と中国人アウトバウンド旅行の急速な回復により、車両需要はパンデミック前の水準の3分の2まで回復しています。スーパーアプリの普及、プレミアムなロードトリップを好む中産階級の拡大、そして地域モビリティサービスへの支出を促進する日本の観光立国推進基本計画などの政策措置が回復の勢いを後押ししています。

主要レポートのポイント

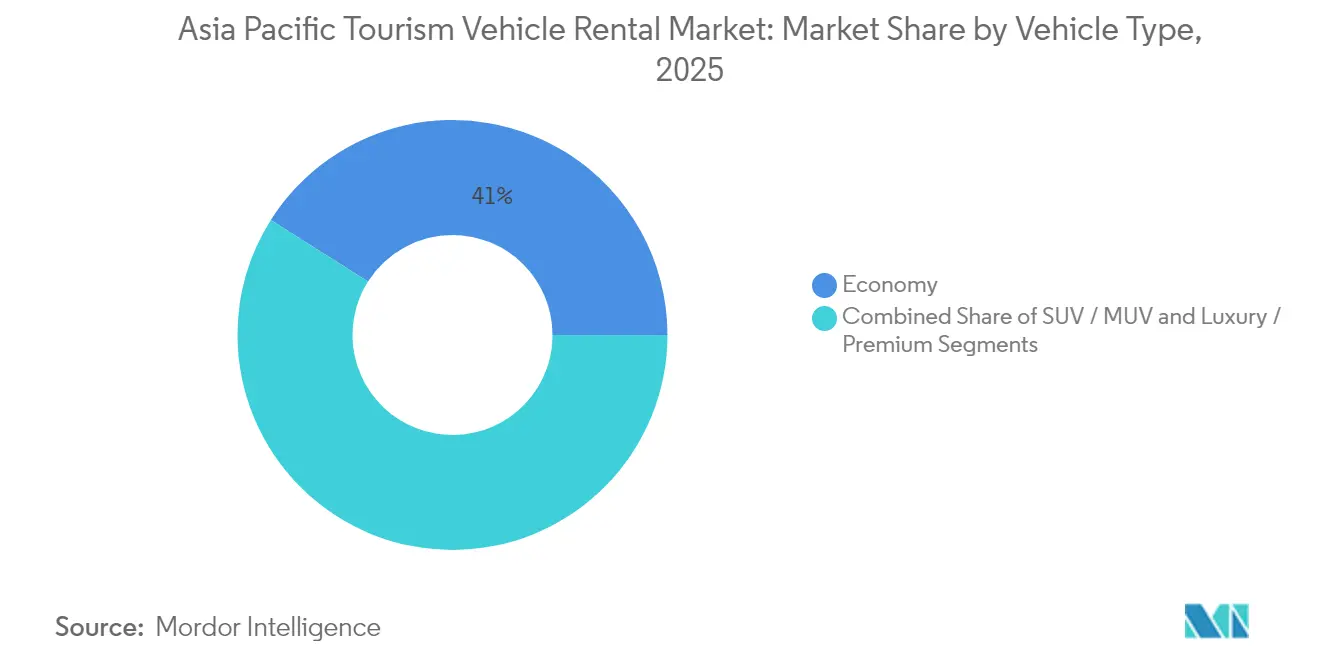

- 車両タイプ別では、エコノミーモデルが2025年のアジア太平洋地域観光車両レンタル市場シェアの41.02%を占めてトップとなり、SUV/MUVカテゴリーは2031年までの年平均成長率(CAGR)5.98%で最も急速な拡大を示しています。

- 予約方法別では、オンラインチャネルが2025年の収益の63.62%を占め、モバイルファーストの普及がこのセグメントを2031年まで年平均成長率(CAGR)5.73%で牽引しています。

- エンドユーザー別では、セルフドライブ形式が2025年の需要の70.74%を占め、一方で代理店チャuffeurサービスは成長が緩やかながらも高級旅行者の間で引き続き重要性を保ち、2031年まで年平均成長率(CAGR)5.29%で堅調に成長しています。

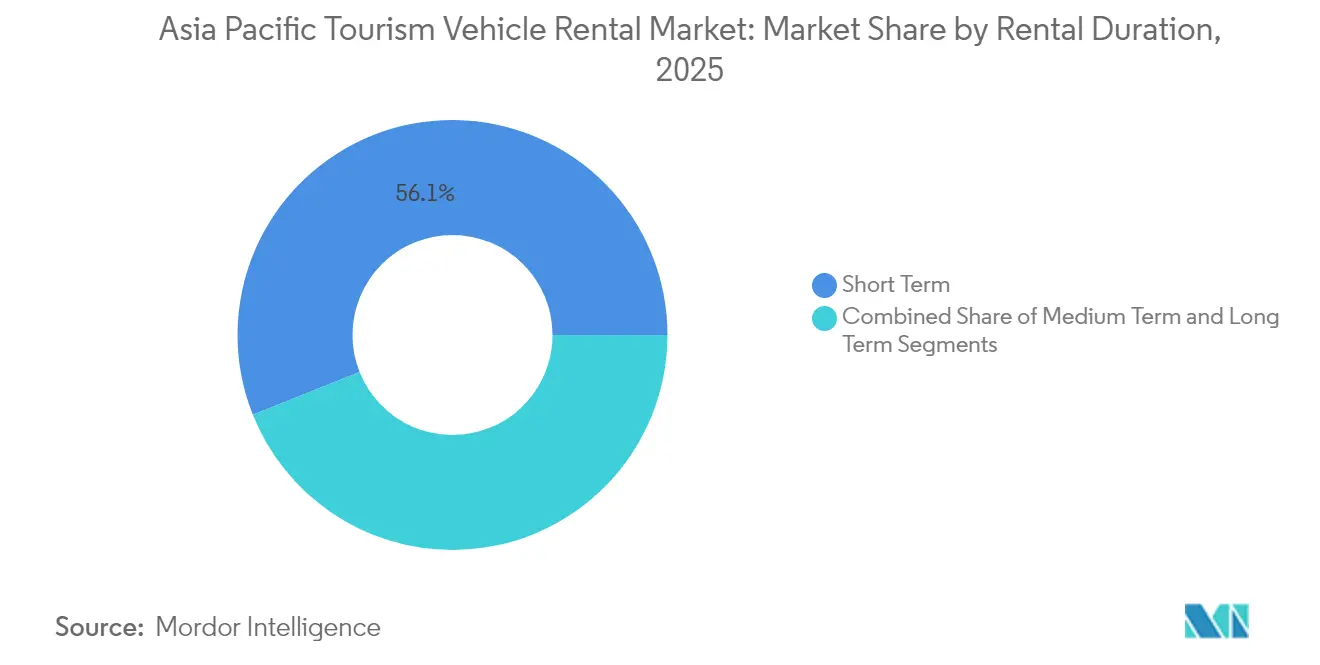

- レンタル期間別では、短期契約(7日以内)が2025年のアジア太平洋地域観光車両レンタル市場規模の56.05%を占め、デジタルノマドビザの普及に伴い長期レンタルが年平均成長率(CAGR)5.43%で加速しています。

- サービスチャネル別では、空港外拠点が2025年のアジア太平洋地域観光車両レンタル市場の57.88%のシェアを保持し、ピックアップポイントが都市ハブやリゾートクラスターへと移行するにつれて年平均成長率(CAGR)5.78%で拡大しています。

- 国別では、中国が2025年の地域収益の42.85%を支配し、インドは国内レジャー需要の急増に支えられて年平均成長率(CAGR)5.61%で最も速い成長を遂げています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域観光車両レンタル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インバウンドおよび国内観光の回復 | +1.8% | 中国、日本、タイ | 中期(2〜4年) |

| モバイルOTAおよびスーパーアプリの普及 | +1.2% | ASEANコア、中国・インドへの波及 | 短期(2年以内) |

| 中産階級のロードトリップ文化の台頭 | +0.9% | 中国、インド、東南アジア新興市場 | 長期(4年以上) |

| スーパーアプリを通じたモビリティパスバンドル | +0.6% | インドネシア、シンガポール、タイの都市部 | 短期(2年以内) |

| ASEANデジタル運転免許の相互運用性 | +0.4% | ASEAN加盟国、越境回廊 | 中期(2〜4年) |

| カーボンクレジットインセンティブ | +0.3% | 電気自動車(EV)義務化を進める中国、日本、韓国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インバウンドおよび国内観光の回復

国際旅客数は急速に回復しており、日本は2024年に3,500万人以上の訪問者を受け入れ、観光立国推進基本計画のもと2030年までに6,000万人を目標としており、地域のカーレンタルに対する新たな需要を生み出しています。[1]「訪問者統計2024年」、日本政府観光局、jnto.go.jp 中国の国内旅行はすでにコロナ禍前のピークを超えており、同国は2030年までに米国を抜いて世界最大の旅行市場となることを目指しています。「スロートラベル」やオフグリッドの旅程に対する需要の高まりが、特に地方空港路線や歴史的街道においてセルフドライブおよび片道レンタルの利用を促進しています。旅客が標準的なグループツアーを超えた体験を求める中、アジア太平洋地域観光車両レンタル市場はマイクロバケーションから複数日の旅程まで多様な予約期間の恩恵を受けています。この回復はまた、多世代家族が一緒に旅行できる大型車両クラスへの需要を喚起し、アジア太平洋地域観光車両レンタル市場全体でSUV/MUVの普及を促進しています。

モバイルOTAおよびスーパーアプリの普及

北東アジアにおけるモバイルグロス予約額は2025年に新たな高水準に達し、2019年の水準を上回ってオンライン優位性を強固なものにすると見込まれています。[2]「年次報告書2024年」、Grab Holdings、grab.com Grab、Gojek、Didiなどのスーパーアプリはライドヘイリングメニュー内にレンタルモジュールを組み込み、アプリ切り替えの手間を排除して自発的な旅行を体系的なレンタルへと転換しています。従来の事業者にとって、オフラインカウンターからデジタルファネルへの転換は、手数料体系の見直しとリアルタイムのAPIベースの在庫フィードの統合を意味します。タイとインドネシアでは、ライド、レンタル、ラストマイル配送サービスをバンドルしたスーパーアプリのモビリティパスが都市部のミレニアル世代の利用頻度を高めています。その結果、アジア太平洋地域観光車両レンタル市場は「どこでもピックアップ」モデルへと流通を再構築し、従来の返却ポリシーとバックエンドのフリート管理ロジックを刷新しています。

中産階級のロードトリップ文化の台頭

可処分所得の増加とパノラマドライブのソーシャルメディアによるプロモーションが、中国とインドにおいてロードトリップ愛好家の新世代を生み出しています。丘陵地帯や沿岸高速道路への週末の小旅行が組織的な遠足に取って代わり、SUVやクロスオーバーのレンタルをプレミアム価格帯へと押し上げています。このトレンドは政策に支援された高速道路拡張と相まっており、インドだけでも1日100kmの新規高速道路建設を目標としており、旅行の疲労を軽減しルートの安全性を向上させています。[3]「高速道路開発状況2025年」、インド道路交通・高速道路省、morth.nic.in レンタル会社は多様な乗客層に対応するため、インフォテインメント豊富なモデル、後部座席エンターテインメントパッケージ、多言語ナビゲーションコンテンツを追加することで対応しています。その結果、チケット単価が上昇し、ルーフラックアドオン、チャイルドシート、Wi-Fiホットスポットなどの付帯収益源がアジア太平洋地域観光車両レンタル市場内で注目を集めています。

ASEANデジタル運転免許の相互運用性

提案されているASEAN共通運転免許フレームワークにより、訪問者は重複した本人確認なしに越境レンタルが可能となり、タイ・マレーシア・シンガポール回廊がスムーズになります。事業者にとっては、書類手続きの削減によりカウンター時間が短縮され、隣接デポ間のフリート回転効率が向上します。レジャー旅行者は複数国にまたがる旅程の恩恵を受け、より長い予約が促進され、企業はプロジェクト展開における越境の柔軟性を得ます。このシステムは2027年までに優先観光ルートで稼働する予定であり、オフシーズン期間中の休眠フリート在庫の稼働率を向上させ、アジア太平洋地域観光車両レンタル市場を強化します。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 燃料価格の変動 | -1.1% | インドなど燃料輸入依存市場への影響が最大 | 短期(2年以内) |

| ライドヘイリングおよびサービスとしてのモビリティによる代替 | -0.8% | 中国、東南アジア、インドの都市部 | 中期(2〜4年) |

| 都市部における内燃機関車両禁止区域 | -0.6% | 中国、日本、韓国の主要都市 | 中期(2〜4年) |

| 半導体不足に起因するフリート不足 | -0.5% | 車両輸入依存市場への深刻な影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

燃料価格の変動

燃料価格の変動はレンタルマージンを圧迫し、特に事前にバンドルを支払うレジャー旅行者の価格感度を高めます。フィリピンや韓国など精製品を輸入している市場の事業者は、調達コストを悪化させる通貨安に直面しています。動的燃料サーチャージは収益を維持できますが、OTAリスティングの価格透明性を損ない、低価格志向の顧客を遠ざけることが多いです。EVの普及は戦略的なヘッジ手段となりますが、充電インフラの不足と高い取得コストが即時の解決策を制限しています。そのため、アジア太平洋地域観光車両レンタル市場は慎重なフリート更新サイクルを維持し、補助金が適用される場合は燃費効率の高いエンジンバリアントとハイブリッドパワートレインを優先しています。

ライドヘイリングおよびサービスとしてのモビリティによる代替

オンデマンドタクシーの運賃弾力性と統合された公共交通パスが、コンパクトな都市中心部における短期レンタル需要を侵食しています。スーパーアプリは現在、バンドルされた空港送迎と時間単位のライドパッケージを提供しており、1日レンタルのユースケースと直接競合しています。Uberの拡大を追跡した学術研究では、長距離観光における置き換えは限定的である一方、都市内レジャー移動における顕著な共食いが示されています。その結果、レンタル事業者はライドヘイリングのカバレッジが薄い景観ルート、セルフドライブサファリ、農村回路へとマーケティングを再集中させています。無料走行距離ティア、遅延返却猶予期間、デジタルノマドサブスクリプションパスなどのロイヤルティ強化策が、アジア太平洋地域観光車両レンタル市場内でシェアを守るために進化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:プレミアムセグメントが価値移行を牽引

2025年においてエコノミークラスはアジア太平洋地域観光車両レンタル市場シェアの41.02%を供給し続けていますが、将来のミックスはクロスオーバーと7人乗りMPVへと傾いています。SUV/MUV需要はアジア太平洋地域観光車両レンタル市場のフリート経済を書き換えています。このセグメントの2031年までの年平均成長率(CAGR)5.98%は、中所得層の家族がキャビンの快適性、荷物容量、安全性を優先するにつれてコアエコノミークラスを上回っています。日本へのインバウンド旅客は長距離の田舎ドライブに合わせてハイブリッドSUVを頻繁にリクエストし、中国のミレニアル世代は海南島へのロードトリップにMUVを選択しています。高級車では、レクサスRXやBMW X5などのラグジュアリーブランドが、ビジネス経費として費用を計上できるオーストラリアの法人旅行者を引き付けています。

レンタル会社は二重の恩恵を享受しています:より高い平均日額料金と、プレミアム車両の残存価値が高いことによる1キロメートルあたりの減価償却の低下です。そのため多くの事業者は自動車メーカーとフリート買い戻し保証のパートナーシップを結び、過剰供給に対して残存価値を保護しています。BYDとMGの電気SUVがシンガポールと深圳のパイロットフリートに参入しており、プレミアム化における電気自動車(EV)の動向を示しています。部品不足が緩和されるにつれ、企業は将来の供給リスクをヘッジするために2026年モデルの先行発注を増やしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

予約方法別:デジタルチャネルが流通を再構築

オンラインポータルは2025年のアジア太平洋地域観光車両レンタル市場シェアの63.62%を占め、数回のタップで発見から予約へと転換し、韓国と台湾のモバイルネイティブ旅行者を取り込んでおり、オンラインセグメントは2031年まで年平均成長率(CAGR)5.73%で成長しています。スーパーアプリの統合により、アジア太平洋地域観光車両レンタル市場はライドヘイリングのダッシュボード内に表示されるようになり、何気ないスクロールがレンタルの意向へと変わっています。しかし、オフラインカウンターは、観光客が地元の保険オプションや言語翻訳の支援を好むラオスやカンボジアなどの地域では引き続き重要性を保っています。

燃料ポリシー、衝突損害免責、ロイヤルティ特典をバンドルした比較ウィジェットが、大手ブランドと独立系の間の価格差の認識を縮小しています。その結果、フランチャイズ事業者はGDSフィード全体でレートパリティとキャンセルペナルティを同期させるチャネル管理ソフトウェアを採用し、収益漏洩を防いでいます。

エンドユーザー別:セルフドライブの優位性が独立志向のトレンドを反映

セルフドライブ形式は2025年のアジア太平洋地域観光車両レンタル市場シェアの70.74%を占め、地元の交通規則を知り、スケジュールの自由を楽しむ国内観光客によって支えられています。農村の歴史的遺産地を訪れる都市住民は友人間で運転を分担することが多く、チャuffeurの必要性を低下させています。越境ASEANコリドーでは、相互運用可能な電子料金収受システムと多言語ナビゲーションが書類手続きを簡素化し、セルフドライブの魅力をさらに強固なものにしています。

チャuffeur付きレンタルはニッチな重要性を保ちながら、2031年まで年平均成長率(CAGR)5.29%で堅調に成長しています。バンコクでの高級ショッピング、ニューデリーの大使館代表団、オーストラリアの左側通行に不安を感じる初めての訪問者などがその需要を支えています。事業者はデュアルオファリングへと多様化しています:昼間はセルフドライブ、夜間はチャuffeur、アプリで切り替え可能。無料のアドオンドライバーや車内翻訳デバイスを提供するロイヤルティティアが、ライドヘイリングの誘惑にもかかわらず出張旅行者のブランドロイヤルティを維持し、アジア太平洋地域観光車両レンタル産業のサービスマトリックス内での収益性を保護しています。

レンタル期間別:長期成長が構造的変化を示す

短期契約は2025年のアジア太平洋地域観光車両レンタル市場の最高シェアである56.05%を維持していますが、これは週末の小旅行や1週間の家族旅行によるものであり、消費者がレジャーとリモートワークを組み合わせたハイブリッド旅行を試みるにつれてその成長は鈍化しています。長期(30日超)契約は、リモートワーク可能な「ワーケーション」滞在の増加を背景に、2031年まで最速の年平均成長率(CAGR)5.43%を記録しています。タイとマレーシアのデジタルノマドビザは、コワーキングリゾートパッケージと相まって、新たな書類手続きなしに複数回の延長を含む月次レンタルを促進しています。

メンテナンス、保険、Wi-Fiをバンドルしたリース型商品は、海外での車両購入をためらう長期滞在顧客を引き付けています。事業者は低い解約率を活用し、モンスーンオフシーズン中に未活用の都市フリートセダンを長期滞在型沿岸ハブへと再配置しています。フリートプランナーは現在、予防保全のための高度なテレマティクスを組み込み、車両が中断のないダウンタイムなしに長期使用サイクルに耐えられるようにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

サービスチャネル別:空港外拡大が都市統合を反映

空港外デポ(シティホテル、鉄道駅、ショッピングモール)は2025年のアジア太平洋地域観光車両レンタル市場の57.88%のシェアを保持し、年平均成長率(CAGR)5.78%で空港内の成長を上回っています。都市部のピックアップポイントは、特に中国の45,000kmの高速鉄道(HSR)ネットワーク全体で高速鉄道で到着する国内旅行者のラストマイルの摩擦を解消します。タイでは、Enterprise Mobilityが2024年にプーケットとチェンマイに10か所の新しい空港外カウンターを開設し、観光ハブへの近接性の価値を証明しました。これらの拠点は、隣接する観光スポットからの一般客によるGPSレンタルなどの付帯商品の取り付け率が一貫して高くなっています。

一方、空港内サイトは大陸間到着者向けのプレミアム価格設定と優先予約の優位性を維持しています。空港当局はコンセッションフレームワークを厳格化し、事業者に電気フリートと非接触型キオスクへの移行を促しています。両チャネルの共存はネットワーク密度を確保し、アジア太平洋地域観光車両レンタル市場における交通の季節性に対するレジリエンスを強化しています。今後、駐車場内のピアツーピアカーシェアパートナーシップが従来の空港外カウンターとコミュニティフリートの境界を曖昧にする可能性があります。

地理的分析

中国は2025年に42.85%の収益でアジア太平洋地域観光車両レンタル市場を牽引し、海南の景観ゾーン向けの自律型レンタルポッドのパイロットを含むテクノロジー主導のフリート管理を継続的に洗練させています。第2層都市がセルフドライブ沿岸回路を宣伝するにつれて国内ロードトリップ文化が膨らんでおり、無人島の電気自動車(EV)専用観光地である蜈支洲島が電気SUVレンタルへの需要を刺激しています。Zuzucheの海外回復がコロナ禍前の水準の半分以上に達したことは、特に日本とオーストラリアにおける中国人のアウトバウンドレンタルへの意欲を裏付けています。

年平均成長率(CAGR)5.61%で拡大するインドは、高速道路建設とスマートフォンチケットエコシステムによって牽引されており、予約の摩擦を軽減しています。Zoomcarの2024年第1四半期の収益減少にもかかわらず、ゲーミファイされたロイヤルティポイントの導入後にユーザーセッションが10%以上増加しており、資金調達コストが安定すれば収益化の余地があることを示唆しています。デジタルノマドビザの連邦認定は平均レンタル期間を延長し、ハッチバックからコンパクトSUVへのフリートアップグレードを促進する可能性があります。

日本、オーストラリア、ニュージーランド、韓国などの成熟した目的地は、インバウンド旅客の回復と法人旅行に支えられた安定した高収益予約を提供しています。日本の短期レンタルセグメントは2023年にほぼ5分の2近く急増し、リモートワークビザと京都・沖縄での長期滞在によって牽引されました。東南アジアはASEAN観光統合の恩恵を受けており、インドネシア、シンガポール、タイが大幅な前年比増加を記録し、予算からプレミアムまでの需要を押し上げています。これらのダイナミクスが合わさって収益チャネルを多様化し、アジア太平洋地域観光車両レンタル市場内のレジリエンスを強化しています。

競争環境

Hertz、Avis Budget Group、Enterprise Mobilityなどのグローバル大手は、規模を活用してOEMの一括購入を交渉し、AI搭載の需要予測を展開しています。Avisは2023年に約69万500台以上の車両を運営し、約3,900万件のレンタルを処理し、100億米ドル以上の収益を生み出しており、そのかなりの部分がアジア太平洋部門から生まれています。テクノロジーは差別化要因であり続けており、Enterpriseのタイフランチャイズは2024年にクラウドベースのテレマティクスを活用し、計画外のメンテナンスを削減しながら稼働率を向上させました。

地域専門企業であるCAR Inc.、eHi Car Services、インドのZoomcarは、ローカライズされた予約ファネル、自国語コールセンター、柔軟なサブスクリプションパスを通じて市場ニッチを守っています。CAR Inc.は中国西部の省を訪れる富裕層観光客をターゲットにしたプレミアム電気SUVへとピボットし、eHiはインバウンドの変動をヘッジするために法人リースを強化しています。ブロックチェーンを活用したカーボンクレジット追跡を統合するスタートアップは、グリーン認証を強化し、都市中心部の路上ピックアップのための自治体許可を確保しています。

異業種からの参入者が競争を激化させています。GrabとGojekはスーパーアプリエコシステム内にレンタルをバンドルし、オンデマンドコンバージョンを促進する一方で短距離レンタルを共食いしています。BYDやNIOなどの中国EV製造業者はフリート事業者との「サービスとしてのバッテリー」パートナーシップをテストし、初期コストを削減してEV普及を支援しています。これに対応して、従来の企業は収益分配アライアンスを試みており、HertzはオーストラリアでEVライド配送のためにUberと協力し、アジア太平洋地域観光車両レンタル産業内の価値プールを拡大するハイブリッドモビリティモデルを創出しています。

アジア太平洋地域観光車両レンタル産業リーダー

eHi Car Service Limited

Zoomcar India Pvt. Ltd.

Hertz Corporation

Beijing China Auto Rental (CAR Inc.)

Avis Budget Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:日本の石破首相が、2030年までに6,000万人の訪問者と15兆円(1,000億米ドル)の支出を目標とする観光立国推進基本計画を発表し、モビリティサービス拡大の触媒となっています。

- 2024年10月:Enterprise MobilityがThai Rent a Carを通じてタイにEnterprise、National、Alamoの10か所を開設し、バンコクとプーケット全体のカバレッジを強化しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceによると、アジア太平洋観光車両レンタル市場は、空港、鉄道ハブ、都市中心部、およびデジタルプラットフォームを通じてレジャー旅行者がセルフドライブまたはチャーファーサービス向けに予約する、乗用車および多目的車両の全ての短期(時間単位から月単位)レンタルを対象としています。

日常通勤、商業貨物輸送、または長期法人リースのみを目的として借用される車両は、この範囲外となります。

セグメンテーション概要

- 車両タイプ別

- エコノミー

- SUV/MUV

- ラグジュアリー/プレミアム

- 予約方法別

- オンライン

- オフライン

- エンドユーザー別

- セルフドライブ(レジャーおよびビジネス)

- チャuffeur/レンタル代理店運転

- レンタル期間別

- 短期(7日以内)

- 中期(8〜30日)

- 長期(30日超)

- サービスチャネル別

- 空港内

- 空港外

- 国別

- 中国

- インド

- 日本

- オーストラリアおよびニュージーランド

- 韓国

- インドネシア

- シンガポール

- タイ

- その他のアジア太平洋地域

詳細な調査方法論とデータ検証

一次調査

中国、インド、日本、オーストラリア、タイ全域のフリートマネージャー、OTAモビリティリード、地域観光局担当者、およびレンタルキオスク監督者にインタビューを実施しています。

これらの対話により、公開資料には開示されていない稼働率、標準的なレンタル期間、オンライン予約浸透率、および平均日額料金が検証されます。

デスクリサーチ

アナリストはトライアングレーション手法によるデスクワークから着手します。

主要なインプットは、UNWTOの訪問者到着数に関するオープンデータセット、各国交通省、およびレンタルフリートの輸入を示す税関貿易コードから得られ、国内ロードトリップ統計を公表している中国、日本、インド、およびASEANの観光局によって補完されます。

また、上場レンタル事業者の年次報告書、空港旅客トラフィックログ、および新車登録台数とフリート車齢に関する地域自動車協会のデータも精査しています。

企業財務情報向けのD&B Hooversや取引ニュース向けのDow Jones Factiva等のサブスクリプションデータベースは、事業者収益とフリート増加のベンチマーク設定に活用されます。

このリストは例示的なものであり、構築プロセス全体を通じて他の多数の公開・有料情報源が参照されます。

市場規模の算定と予測

インバウンドおよび国内観光客の宿泊数、平均グループ規模、およびロードトリップ比率から構築されたトップダウンの需要プールが上限を設定します。

次に、一次調査で観察されたサンプルフリート台数や混合日額料金などのボトムアップによるクロスチェックでこれを検証し、稼働率、季節性、および空港内外の比率を調整します。

主要なモデル変数には、観光客到着数、一人当たり可処分所得、スマートフォン予約比率、レンタルフリート内のEV比率、および規制されたセルフドライブ年齢制限が含まれます。

ARIMA誤差修正を伴う多変量回帰により、これらのドライバーを2030年まで予測し、3つの成長シナリオを提示します。アナリストはコンセンサスインタビューを通じて最も可能性の高いパスに合意します。

データ検証と更新サイクル

全ての草案モデルは、過去のフリート成長および事業者収益の推移に対する分散チェックを通過します。

異常値が検出された場合、管理職の承認前に情報源への再コンタクトが実施されます。

データセットは年次で更新され、ビザ政策、燃料税、またはパンデミック勧告が旅行需要を大幅に変化させた場合には中間更新が配信されます。

Mordorのアジア太平洋観光車両レンタルベースラインが信頼性を持つ理由

公表された推計値がしばしば異なるのは、各社が数値を換算する前に異なるスコープ、通貨、および更新頻度を選択するためです。

主要なギャップ要因には、法人レンタルがレジャーと混在しているかどうか、オートバイやバンのカテゴリーが合計に含まれているかどうか、平均日額料金がどのように水増しされているか、および為替レートが変動した際にモデルがどの程度の頻度で更新されるかが含まれます。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 43.17 B(2025年) | Mordor Intelligence | - |

| USD 42.13 B(2024年) | 地域コンサルタンシーA | 空港のみの予約を追加し、ピアツーピアフリートを除外しているため、より狭い視点となっている |

| USD 35.80 B(2024年) | 業界誌B | プレミアムSUVを除外し、2023年初頭の固定為替レートを適用し、隔年で更新している |

要約すると、Mordorの厳格なスコープ選定、バランスの取れたトップダウン/ボトムアップ検証、および年次更新により、アジア太平洋観光モビリティにおけるフリート拡大、価格設定、またはパートナーシップ戦略を計画するステークホルダー向けに、透明性が高く意思決定に即応できるベースラインが提供されます。

レポートで回答される主要な質問

アジア太平洋地域観光車両レンタル市場の現在の規模はどのくらいですか?

アジア太平洋地域観光車両レンタル市場規模は2026年に456億1,000万米ドルであり、2031年までに600億1,000万米ドルに成長すると予測されています。

アジア太平洋地域観光車両レンタル市場で最大のシェアを持つ国はどこですか?

中国は2025年に42.85%の市場シェアを持ち、広大な国内観光基盤と国際旅客数の急速な回復によって牽引されています。

なぜSUV/MUVのレンタルはエコノミーカーよりも速く成長しているのですか?

中産階級の旅行者が家族のロードトリップにおける快適性と安全性をますます重視しており、SUV/MUVの需要を2031年まで年平均成長率(CAGR)5.98%へと押し上げています。

デジタル予約はアジア太平洋地域観光車両レンタル産業にどのような影響を与えていますか?

オンラインおよびスーパーアプリチャネルはすでに2025年の予約の63.62%を占めており、ASEANおよび北東アジア全体でモバイルOTAの普及が深まるにつれてさらに増加する見込みです。

長期レンタルは市場成長においてどのような役割を果たしていますか?

長期(30日超)レンタルは年平均成長率(CAGR)5.43%で最も急速に拡大しているレンタル期間セグメントであり、デジタルノマドビザとタイやマレーシアなどの目的地での長期リモートワーク滞在によって牽引されています。

レンタル会社は燃料価格の変動にどのように対応していますか?

事業者は動的サーチャージを導入し、燃費効率の高い車両または電気フリートを導入し、変動する燃料コストによるマージン圧力を軽減するためにテレマティクスベースのルート最適化を採用しています。

最終更新日: