アジア太平洋地域の電動商用車市場規模とシェア

市場概要

| 調査期間 | 2017 - 2029 |

|---|---|

| 予測データ期間 | 2025 - 2029 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 114 十億米ドル |

| 市場規模 (2029) | 221 十億米ドル |

| 成長率 (2025 - 2029) | 17.99% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域の電動商用車市場分析

アジア太平洋地域の電動商用車市場規模は2025年に1,140億米ドルと推定され、予測期間(2025年〜2029年)にCAGR 17.99%で成長し、2029年までに2,210億米ドルに達する見込みです。

アジア太平洋地域の電動商用車産業は、急速な都市化と地域全体で高まる環境問題への懸念を背景に、変革的な成長を遂げています。持続可能な輸送ソリューションへの移行は大きな勢いを増しており、2022年にハイブリッド車および電気商用車の登録台数が490,958台に達し、前年からほぼ倍増したことがその証拠です。この変化は、企業が電動モビリティソリューションの長期的な経済的・環境的メリットをますます認識するにつれて、より広範な産業変革を反映しています。同地域の堅固な製造能力と、車両設計・性能における技術的進歩が相まって、イノベーションと市場拡大のための肥沃な土壌が形成されています。

商用EV充電インフラの状況は目覚ましい発展を遂げており、電動商用車普及の根幹を成しています。同地域は充電ネットワークの拡大において大きな進展を示しており、2023年には公共利用可能な低速充電ステーションが399,201基、急速充電ステーションが248,494基に達しました。このインフラ成長は、バッテリー技術と効率性の大幅な改善によって補完されています。リチウムイオン電池価格が約80%下落してkWhあたり220米ドルに達するという注目すべきマイルストーンを産業が達成したことで、電動商用車は従来の代替手段に対してコスト競争力を高めています。

市場は、メーカー、サプライヤー、テクノロジープロバイダー間の激しい競争と戦略的協業によって特徴づけられています。主要自動車メーカーは、革新的な製品投入と戦略的パートナーシップを通じて電動商用車のポートフォリオを拡大しています。例えば、2023年にYutong Busは鄭州国際新エネルギー車博覧会で2台の新型水素燃料電池バスを発表し、クリーンエネルギーソリューションの多様化に対する産業のコミットメントを示しました。同様に、BYDとスペインのバスメーカーCastrosuaが協力してカスタムメイドの電動バスを導入したことは、市場特化型ソリューションと技術的専門知識の共有への高まる重点を浮き彫りにしています。

産業の状況は、商用輸送セクターにおける新たなビジネスモデルと業務革新によって再形成されています。フリートオペレーターは、高度なテレマティクス、予知保全、経路最適化技術を統合したスマートモビリティソリューションをますます採用しています。電動物流ソリューションの台頭は、ラストマイル配送サービスが急速に電動フリート車両へ移行している都市部において特に顕著です。この変革は、都市配送バンから大型トラックまで特定の用途向けに設計された専用電動商用車の開発によって支えられており、企業が持続可能性目標を達成しながら業務を最適化することを可能にしています。

アジア太平洋地域の電動商用車市場のトレンドとインサイト

アジア太平洋地域の急速な電気自動車需要と販売成長は、政府の取り組みと商用車の電動化によって牽引されています

- アジア太平洋地域では近年、電気自動車(EV)の需要と販売が急増しています。支配的な市場である中国では、2022年の電気自動車販売台数が2021年比で2.90%増加し、日本では同期間に11.11%増加しました。このトレンドを牽引する要因には、高まる環境問題、厳格な規制、燃料効率、低いメンテナンスコスト、ゼロカーボン排出といったEVの利点が含まれます。政府補助金がアジア諸国におけるEV普及をさらに後押ししています。

- 従来の燃料動力商用車、特にトラックとバスは、アジア太平洋地域のいくつかの国で深刻化する汚染レベルに寄与しています。これに対応して、同地域の多くの国が内燃機関(ICE)車両を電動車両に移行させるための多大な投資を行い、炭素排出量の削減を目指しています。例えば、2020年12月、インドネシアの市営バス事業者TransJakartaは、2030年までに電動バス(e-bus)フリートを10,000台に拡大するという野心的な計画を発表しました。このような地域全体の取り組みが商用車の電動化を推進しています。

- アジア太平洋地域のさまざまな国の政府機関が、化石燃料車両の段階的廃止に向けた措置を積極的に提案しており、これが電動商用車市場の強化につながると見込まれています。注目すべき動きとして、2022年5月、Tata MotorsはFAME 2スキームの下でインド政府から5,450台の電動バスを5,000クローレインドルーピーで供給する政府契約を獲得しました。さらに、同社は6つの主要eコマース事業者に20,000台の小型電動トラックを納入する計画を発表しました。EV分野におけるこれらの進展は、2024年から2030年にかけてアジア太平洋地域における電動商用車の需要をさらに促進すると予測されています。

レポートに掲載されているその他の主要産業トレンド

- オーストラリア、インド、インドネシアなどの国々は一人当たりGDPの着実な上昇軌道を示しており、堅固な経済戦略と自動車産業への潜在的な投資を示唆しています

- アジア太平洋地域は経済進化のパノラマを示しています:新興経済国の絶え間ない追求から確立された経済国の再調整まで、回復力、適応力、野心の姿を描いています

- アジア太平洋地域の車両購入に関する多様な消費者支出トレンドは、地域の進化する経済状況を反映するだけでなく、各国における消費者嗜好の変化と車両市場のダイナミクスを浮き彫りにしています

- アジア太平洋地域のさまざまなインフレ率は、パンデミックによる変動との戦いから戦略的経済政策による将来の安定化を目指すまで、各国の多様な経済的課題と対応を反映しています

- アジア太平洋地域の自動車ローン金利は、刺激策を重視する国もあれば、より保守的なスタンスをとる国もあるなど、各国の多様な経済戦略を反映しています

- アジア太平洋地域のEVインフラは目覚ましい成長を遂げており、中国が先頭を走り、インドが大きな可能性を示し、他の国々も着実に追いついており、堅固なEVの未来を約束しています

- アジア太平洋地域におけるEVの需要は、電池価格の下落によって牽引されています

- アジアにおける電気自動車(EV)の急増する需要は、世界の自動車メーカーに新たな製品の投入を促し、EVおよびバッテリーパック市場を拡大させています

- アジア太平洋地域は、インフラ整備と技術的進歩に牽引され、物流パフォーマンス指数の回復を目撃しています

- アジア太平洋地域の燃料価格は世界的な出来事に影響を受けており、経済回復と需要の回復による最近の上昇と、持続可能なエネルギーへの移行の中での安定化に向けた将来のトレンドが見られます

- 2019年から2022年にかけて、アジア太平洋地域のFCEV商用セクターは、中国の減少、インドの印象的な回復、日本とタイの安定を浮き彫りにしています。マレーシアやベトナムなどの小規模市場は成長の可能性を示す一方、ミャンマーの生産は政治的不安定により依然として阻害されています

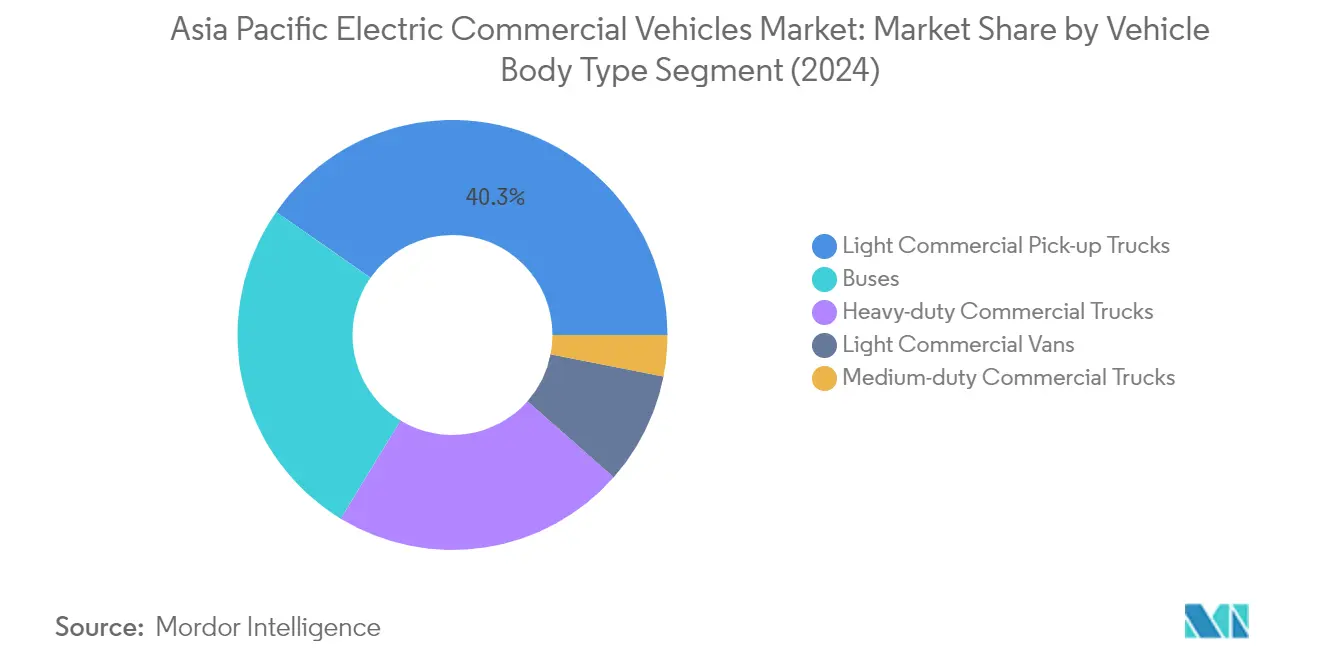

セグメント分析:車体タイプ

アジア太平洋地域の電動商用車市場における小型商用ピックアップトラックセグメント

小型商用ピックアップトラックはアジア太平洋地域の電動商用車市場を支配しており、2024年に約40%の市場シェアを占め、販売台数は308,727台に達しています。このセグメントのリーダーシップは、都市部および農村部における多様な商業ニーズに対応する電動ピックアップトラックの汎用性と適応性によって牽引されています。セグメントの好調なパフォーマンスは、eコマース、ラストマイル配送サービス、コスト効率が高く環境に配慮した輸送ソリューションを求める中小企業からの需要増加によって強化されています。さらに、小型商用車を特に対象とした政府インセンティブと、航続距離能力を延ばすバッテリー技術の進歩が相まって、電動ピックアップトラックは地域全体の企業にとってますます魅力的な選択肢となっています。

アジア太平洋地域の電動商用車市場における中型商用トラックセグメント

中型商用トラックセグメントは市場において最も急成長するカテゴリーとして台頭しており、2024年から2029年にかけて堅調な拡大が見込まれています。この目覚ましい成長は、中型用途向けに特別設計された電動パワートレインの技術的進歩、バッテリー効率の向上、地域全体での充電インフラの拡大など、いくつかの要因によって牽引されています。このセグメントは、炭素フットプリントを削減しながら運営コストを最適化しようとする都市物流企業、小売流通ネットワーク、地方自治体サービスによる採用増加の恩恵を受けています。さらに、都市部のゼロエミッションゾーンを推進する政府規制と電動商用車採用に対する財政的インセンティブが、アジア太平洋地域の主要市場における電動中型トラックへの移行を加速させています。

車体タイプにおけるその他のセグメント

バス、大型商用トラック、小型商用バンを含む市場のその他のセグメントは、それぞれが電動商用車の全体的なエコシステムにおいて重要な役割を果たしています。バスセグメントは都市交通の近代化において特に重要であり、多くの都市が公共交通フリートを電動の代替手段に移行させています。大型商用トラックは長距離輸送と建設セクターで存在感を高めており、小型商用バンは都市配送とサービス産業でますます普及しています。これらのセグメントは、アジア太平洋地域のさまざまな市場におけるインフラ整備、技術的準備状況、特定のユースケース要件などの要因に影響を受けながら、さまざまなレベルの成長と普及を経験しています。

セグメント分析:燃料カテゴリー

アジア太平洋地域の電動商用車市場におけるBEVセグメント

バッテリー電気自動車(BEV)はアジア太平洋地域の電動商用車市場において支配的な勢力として台頭しており、2024年に約86%の市場シェアを占めています。この大きな市場プレゼンスは、バッテリー技術の大幅な進歩、主要アジア経済圏全体での充電インフラネットワークの拡大、補助金やインセンティブを通じた強力な政府支援など、いくつかの要因によって牽引されています。中国が地域内のBEV普及をリードしており、日本と韓国でも大幅な採用が続いています。セグメントの成長は、特に都市配送と公共交通セクターにおいてゼロエミッション車両に移行する主要フリートオペレーターによってさらに強化されています。さらに、電池コストの低下と車両航続距離能力の向上により、小型配送バンから大型トラックまで商業用途においてBEVはますます魅力的になっています。

アジア太平洋地域の電動商用車市場におけるFCEVセグメント

燃料電池電気自動車(FCEV)セグメントはアジア太平洋地域の電動商用車市場において最も急成長するカテゴリーとして台頭しており、2024年から2029年にかけて約40%の成長率が見込まれています。この目覚ましい成長軌道は、主に日本、韓国、中国などの国々における水素インフラ整備への投資増加によって牽引されています。セグメントの拡大は、FCEVがバッテリー電気の代替手段と比較してより長い航続距離能力と短い給油時間を提供する大型用途における技術的優位性によって支えられています。地域の主要自動車メーカーは、特に長距離トラックとバス用途においてFCEV開発にますます注力しています。このセグメントはまた、専用の水素戦略と研究開発への多大な資金提供を通じた政府支援の拡大からも恩恵を受けています。

燃料カテゴリーにおけるその他のセグメント

ハイブリッド電気自動車(HEV)とプラグインハイブリッド電気自動車(PHEV)セグメントは、完全な電動化にまだ準備ができていないフリートオペレーターに移行ソリューションを提供しながら、アジア太平洋地域の電動商用車市場において引き続き重要な役割を果たしています。HEVは運用上の柔軟性を維持しながら燃料効率の向上と排出量の削減を提供し、充電インフラが発展途上にある地域において特に魅力的です。PHEVは従来のハイブリッドと完全電気自動車の間のギャップを埋め、短距離都市運行向けの純電気走行能力とハイブリッド運転による航続距離延長の両方を提供します。これらのセグメントは、充電インフラがまだ発展途上にある市場や、多様な運用要件に対してより柔軟なパワートレインソリューションを必要とするオペレーターがいる市場において特に強みを発揮しています。

アジア太平洋地域の電動商用車市場の地域別セグメント分析

中国のアジア太平洋地域電動商用車市場

中国はアジア太平洋地域の電動商用車市場を引き続き支配しており、2024年に地域市場シェアの約87%を占めています。同国のリーダーシップは、堅固な製造能力、広範なサプライチェーンネットワーク、先進的なバッテリー技術エコシステムによって強化されています。購入補助金やインフラ整備イニシアチブを含む包括的な政策支援を通じた持続可能な輸送への政府の揺るぎないコミットメントが、市場成長に適した環境を生み出しています。中国のメーカーは、都市配送電動バンから大型電動トラックまで多様な電動商用車ポートフォリオの開発において目覚ましいイノベーションを示しています。都市汚染の削減とカーボンニュートラル目標の達成に向けた同国の戦略的注力が、さまざまなセクターにおける電動商用車の採用を加速させています。さらに、中国の確立された充電インフラネットワークと電池コストの低下および車両性能の向上が相まって、フリートオペレーターと物流企業にとって電気自動車の商業的実行可能性を大幅に高めています。

インドネシアのアジア太平洋地域電動商用車市場

インドネシアは電動商用車において地域で最も急成長する市場として台頭しており、2024年から2029年にかけて約37%の成長率が見込まれています。同国の変革は、東南アジアにおける電気自動車製造の主要ハブになるという野心的なビジョンによって牽引されています。電気自動車電池の重要な構成要素であるニッケル埋蔵量において世界的なリーダーとしてのインドネシアのユニークな立場が、電気自動車サプライチェーンへの多大な投資を引き付けています。政府の包括的なアプローチには、堅固な充電インフラネットワークの整備、有利な税制の実施、地域製造能力の促進が含まれています。同国の大規模な都市化と持続可能な輸送ソリューションへの高まる重点が、電動商用車採用のための大きな機会を生み出しています。さらに、国際メーカーおよびテクノロジープロバイダーとのインドネシアの戦略的パートナーシップが、セクターにおける知識移転と技術的進歩を加速させています。企業間での環境持続可能性に対する意識の高まりと電気自動車の総保有コスト優位性の向上が、市場成長をさらに触媒しています。

日本のアジア太平洋地域電動商用車市場

日本の電動商用車市場は、技術革新と環境持続可能性への同国のコミットメントを体現しています。同国の先進的な自動車製造能力と研究開発への強い注力が、電気自動車技術のパイオニアとしての地位を確立しています。日本のメーカーは、商業用途向けの効率的なパワートレインと先進的なバッテリー管理システムの開発において特に優れた成果を上げています。同国の成熟した物流セクターは、特に都市配送と地方自治体サービスにおける電動商用車の採用を推進する上で重要な役割を果たしています。バッテリー電気自動車と燃料電池技術のバランスのとれた注力を含む日本独自の電動化アプローチが、商用車電動化のための多様な機会を生み出しています。スマート充電ソリューションとビークル・トゥ・グリッド技術の統合が、フリートオペレーターにとっての電動商用車の魅力を高めています。さらに、品質と信頼性への日本の強い重点が、地域全体の電動商用車製造における高い基準を確立しています。

インドのアジア太平洋地域電動商用車市場

インドの電動商用車市場は、持続可能なモビリティソリューションへの同国の推進によって牽引された目覚ましい変革を経験しています。同国の広大な商用車セクターは、特に都市物流と公共交通において電動化のための大きな機会を提供しています。政府の生産連動型インセンティブスキームが電気自動車製造への多大な投資を引き付け、商用車電動化のための堅固なエコシステムを生み出しています。インドのメーカーは、地域の運用条件と要件に合わせたコスト効率の高い電動商用車の開発に注力しています。石油依存の削減と都市の大気質改善への同国の高まる重点が、電動バスと配送車両の採用を加速させています。バッテリー交換や車両リースを含む革新的なビジネスモデルの出現が、主要な採用障壁に対処しています。さらに、インドの強力なIT能力がテレマティクスとフリート管理ソリューションの統合を促進し、電動商用車の運用効率を高めています。

その他の国々のアジア太平洋地域電動商用車市場

韓国、マレーシア、タイ、オーストラリアを含むその他のアジア太平洋諸国における電動商用車市場は、多様な採用パターンと成長軌道を示しています。これらの市場は、インフラ整備、政府支援、電動化に向けた産業の準備状況のさまざまなレベルによって特徴づけられています。韓国の技術力と強力な自動車製造基盤が、電動商用車開発における大幅な進歩を可能にしています。マレーシアとタイは、電気自動車生産への投資を引き付けるために確立された自動車産業を活用し、新興製造ハブとしての地位を確立しています。オーストラリアの広大な距離とユニークな運用条件が、特に都市および地域物流における電動商用車の特化した用途につながっています。これらの市場は地域内での知識共有と技術移転の恩恵を受けながら、特定の輸送ニーズと環境目標に対処するための独自のアプローチを開発しています。これらの国々の集合的な進歩が、持続可能な商用輸送ソリューションへのより広範な地域移行に貢献しています。

競争環境

アジア太平洋地域の電動商用車市場のトップ企業

アジア太平洋地域の電動商用車市場は、Hyundai Motor Company、BYD Auto、Mitsubishi Motors、Tata Motorsなどの主要プレーヤー間の激しいイノベーションと戦略的展開によって特徴づけられています。企業はバッテリー技術の進歩、車両航続距離の向上、全体的な性能能力の改善のために研究開発に多大な投資を行っています。運用上の機敏性は、柔軟な製造プロセスと市場需要への迅速な対応によって示されており、メーカーはスマート製造技術とデジタル化された業務をますます採用しています。特にバッテリー開発と充電インフラにおける戦略的パートナーシップが市場拡大に不可欠となっており、企業はバリューチェーン全体でアライアンスを形成しています。地理的拡大は引き続き重要な焦点であり、企業は新興の機会を捉え地域プレゼンスを強化するために、さまざまな国に新たな製造施設と流通ネットワークを確立しています。

地域製造大手が市場を支配

競争環境は、確立された自動車コングロマリットと専門的な電動商用車メーカーの混在によって特徴づけられており、中国企業が重要な市場ポジションを占めています。HyundaiやTata Motorsなどの伝統的な自動車大手は、広範な製造能力と確立された流通ネットワークを活用して市場リーダーシップを維持する一方、BYDのような純粋なEVメーカーは集中したイノベーションと専門的な専門知識によって存在感を高めています。市場は中程度の集中を示しており、トッププレーヤーが相当な市場シェアを占める一方で、新興プレーヤーやスタートアップが特定のニッチや地域市場での存在感を確立する余地を残しています。

産業は、特に技術共有と製造能力において、合併、買収、合弁事業を通じた戦略的統合を目撃しています。企業はバッテリー技術や自動運転機能などの主要分野における開発コストの共有とイノベーションの加速のために戦略的アライアンスを形成しています。地域メーカーは競争力を高めるためにグローバルテクノロジープロバイダーとのパートナーシップをますます結んでおり、国際的なプレーヤーは市場プレゼンスを強化し地域の規制環境をナビゲートするために地域パートナーと協力しています。

イノベーションと持続可能性が将来の成功を牽引

既存プレーヤーが市場シェアを維持・拡大するためには、特にバッテリー効率と充電ソリューションにおける技術革新への注力が引き続き不可欠です。企業は、規模の経済によるコスト競争力を維持しながら、電動商用フリート管理システムや充電インフラを含む包括的なエコシステムソリューションの開発に投資する必要があります。カスタマイズされたソリューションとサポートサービスを通じて商用フリートオペレーターや政府機関との強固な関係を構築することがますます重要になっています。さらに、堅固なサプライチェーンネットワークの確立と生産のローカライズが、企業が地域市場をより良く提供し運用リスクを軽減するのに役立ちます。

新興プレーヤーは、競争優位性を構築できる特定の市場セグメントや地理的地域に注力することで存在感を高めることができます。成功要因には、革新的な資金調達ソリューションの開発、技術とインフラ整備のための戦略的パートナーシップの確立、特定の商業用途に向けた差別化された価値提案の創出が含まれます。企業はまた、変化する市場条件への適応の柔軟性を維持しながら、排出基準や安全要件に関する進化する規制環境をナビゲートする必要があります。包括的なアフターセールスサポートを提供し、主要ステークホルダーとの強固な関係を維持する能力が、この急速に進化する市場における長期的な成功に不可欠です。

アジア太平洋地域の電動商用車産業リーダー

BYD Auto Co. Ltd.

Daihatsu Motor Co. Ltd.

Dongfeng Motor Corporation

Hyundai Motor Company

Mitsubishi Motors Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2023年7月:Yutong Groupは廊坊交通と提携し、新エネルギー物流輸送の発展を共同で推進しました。

- 2023年6月:Yutong Busは第11回鄭州国際新エネルギー車博覧会において、10.5メートルおよび12メートルの水素燃料電池バス2台を正式に発表しました。

- 2023年5月:BYDとスペインのバスメーカーCastrosuaが協力し、カスタムメイドの完全電動機械式バスを導入しました。

アジア太平洋地域の電動商用車市場レポートの範囲

バス、大型商用トラック、小型商用ピックアップトラック、小型商用バン、中型商用トラックが車体タイプ別セグメントとしてカバーされています。BEV、FCEV、HEV、PHEVが燃料カテゴリー別セグメントとしてカバーされています。オーストラリア、中国、インド、インドネシア、日本、マレーシア、韓国、タイ、その他のアジア太平洋地域が国別セグメントとしてカバーされています。| バス |

| 大型商用トラック |

| 小型商用ピックアップトラック |

| 小型商用バン |

| 中型商用トラック |

| BEV |

| FCEV |

| HEV |

| PHEV |

| オーストラリア |

| 中国 |

| インド |

| インドネシア |

| 日本 |

| マレーシア |

| 韓国 |

| タイ |

| その他のアジア太平洋地域 |

| 車体タイプ | バス |

| 大型商用トラック | |

| 小型商用ピックアップトラック | |

| 小型商用バン | |

| 中型商用トラック | |

| 燃料カテゴリー | BEV |

| FCEV | |

| HEV | |

| PHEV | |

| 国 | オーストラリア |

| 中国 | |

| インド | |

| インドネシア | |

| 日本 | |

| マレーシア | |

| 韓国 | |

| タイ | |

| その他のアジア太平洋地域 |

市場の定義

- 車両タイプ - このカテゴリーは小型、中型、大型商用車をカバーしています。

- 車体タイプ - 小型商用ピックアップトラック、小型商用バン、中型商用トラック、大型商用トラック、中型・大型バスが含まれます。

- 燃料カテゴリー - このカテゴリーは、HEV(ハイブリッド電気自動車)、PHEV(プラグインハイブリッド電気自動車)、BEV(バッテリー電気自動車)、FCEV(燃料電池電気自動車)などのさまざまなタイプを含む電動推進システムのみをカバーしています。

| キーワード | 定義#テイギ# |

|---|---|

| 電気自動車(EV) | 推進に1つ以上の電動モーターを使用する車両。自動車、バス、トラックが含まれます。この用語には、完全電気自動車またはバッテリー電気自動車とプラグインハイブリッド電気自動車が含まれます。 |

| BEV | BEVは推進のためにバッテリーとモーターに完全に依存しています。車両内のバッテリーはコンセントまたは公共充電ステーションに接続して充電する必要があります。BEVはICEを持たないため、無公害です。従来の燃料エンジンと比較して、運用コストが低く、エンジン騒音が少ないという特徴があります。ただし、同等のガソリン車モデルと比較して航続距離が短く、価格が高いという欠点があります。 |

| PEV | プラグイン電気自動車は外部から充電できる電気自動車であり、一般的に完全電気自動車とプラグインハイブリッドの両方が含まれます。 |

| プラグインハイブリッドEV | ICEまたは電動モーターのいずれかで動力を供給できる車両。通常のハイブリッドEVとは対照的に、外部から充電することができます。 |

| 内燃機関 | 燃焼室と呼ばれる密閉空間で燃料の燃焼が起こるエンジン。通常、ガソリン/ペトロールまたはディーゼルで動作します。 |

| ハイブリッドEV | バッテリーに蓄えられたエネルギーを使用する1つ以上の電動モーターと組み合わせたICEによって動力を供給される車両。これらは車両が減速または停止する際に車両の運動量(運動エネルギー)を電気に変換してバッテリーを充電します。HEVのバッテリーはプラグイン機器を使用して充電することはできません。 |

| 商用車 | 商用車は人または貨物の輸送のために設計された動力付き道路車両です。このカテゴリーには小型商用車(LCV)と中型・大型車両(M&HCV)が含まれます。 |

| 乗用車 | 乗用車は少なくとも4輪を持つ電動モーターまたはエンジン駆動の車両です。これらの車両は乗客の輸送に使用され、運転席に加えて最大8席を備えています。 |

| 小型商用車 | 6,000ポンド未満(クラス1)および6,001〜10,000ポンドの範囲(クラス2)の商用車がこのカテゴリーに含まれます。 |

| M&HDT | 10,001〜14,000ポンド(クラス3)、14,001〜16,000ポンド(クラス4)、16,001〜19,500ポンド(クラス5)、19,501〜26,000ポンド(クラス6)、26,001〜33,000ポンド(クラス7)、33,001ポンド以上(クラス8)の範囲の商用車がこのカテゴリーに含まれます。 |

| バス | 通常、長距離にわたって乗客を運ぶために設計された大型車両を指す輸送手段。路線バス、スクールバス、シャトルバス、トロリーバスが含まれます。 |

| ディーゼル | ディーゼルを主燃料として使用する車両が含まれます。ディーゼルエンジン車両は、ほとんどのガソリン車が使用する火花点火システムではなく、圧縮点火噴射システムを採用しています。このような車両では、燃料が燃焼室に噴射され、ガスが大きく圧縮されたときに達する高温によって点火されます。 |

| ガソリン | ガス/ペトロールを主燃料として使用する車両が含まれます。ガソリン車は通常、火花点火式内燃機関を使用します。このような車両では、燃料が吸気マニホールドまたは燃焼室に噴射され、空気と混合され、点火プラグの火花によって空気/燃料混合物が点火されます。 |

| LPG | LPGを主燃料として使用する車両が含まれます。専用およびバイフューエルLPG車両の両方が調査の範囲に含まれます。 |

| CNG | CNGを主燃料として使用する車両が含まれます。これらは火花点火式内燃機関を持つガソリン動力車両と同様に動作する車両です。 |

| HEV | 推進の主要エネルギー源としてバッテリーと内燃機関(ICE)を使用するすべての電気自動車がこのカテゴリーに含まれます。HEVは一般的にディーゼル電気パワートレインを使用し、ハイブリッドディーゼル電気自動車とも呼ばれます。HEVは車両が減速または停止する際に車両の運動量(運動エネルギー)をバッテリーを充電する電気に変換します。HEVのバッテリーはプラグイン機器を使用して充電することはできません。 |

| PHEV | PHEVはバッテリーとICEの両方によって動力を供給されます。バッテリーはICEを使用した回生制動または外部充電源への接続のいずれかによって充電することができます。PHEVはBEVよりも航続距離が長いですが、比較的環境に優しくありません。 |

| ハッチバック | 後端にハッチ型ドアが設けられたコンパクトサイズの自動車。 |

| セダン | 通常、2ドアまたは4ドアの乗用車で、後端に荷物用の独立したスペースが設けられています。 |

| SUV | SUVとして広く知られるこれらの自動車は四輪駆動を備え、通常は地上高が高いです。これらの自動車はオフロード車としても使用できます。 |

| MPV | 多目的車両(ミニバンとも呼ばれる)で、より多くの乗客を運ぶために設計されています。5〜7人を乗せることができ、荷物のスペースもあります。通常、平均的なファミリーセダン車よりも背が高く、より大きなヘッドルームとアクセスのしやすさを提供し、通常は前輪駆動です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定値は、収益および数量ベースで提供されています。市場収益は、販売数量にそれぞれの平均販売価格(ASP)を乗じることで算出されます。ASPの推定においては、平均インフレ率、市場需要の変化、製造コスト、技術的進歩、消費者嗜好の変化などの要因が考慮されています。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、さまざまなレベルと職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム。