インド電気自動車ファイナンス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

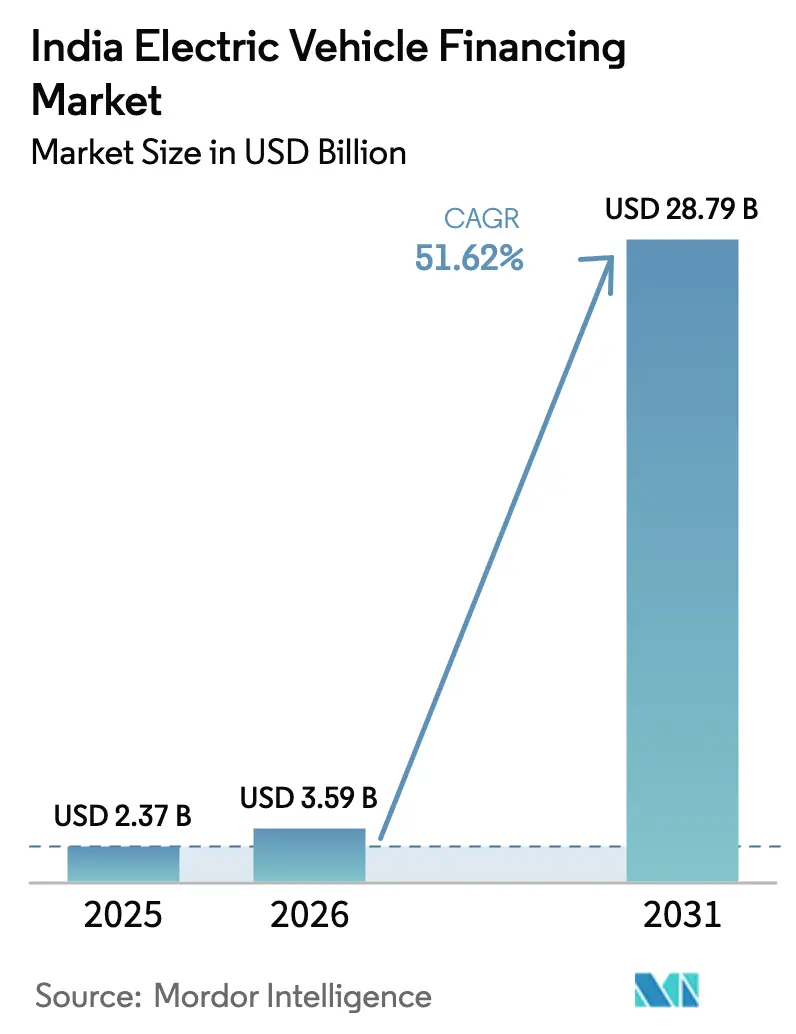

| 基準年の市場規模 (2025) | 2.37 十億米ドル |

| 市場規模 (2026) | 3.59 十億米ドル |

| 市場規模 (2031) | 28.79 十億米ドル |

| 成長率 (2026 - 2031) | 51.62% CAGR |

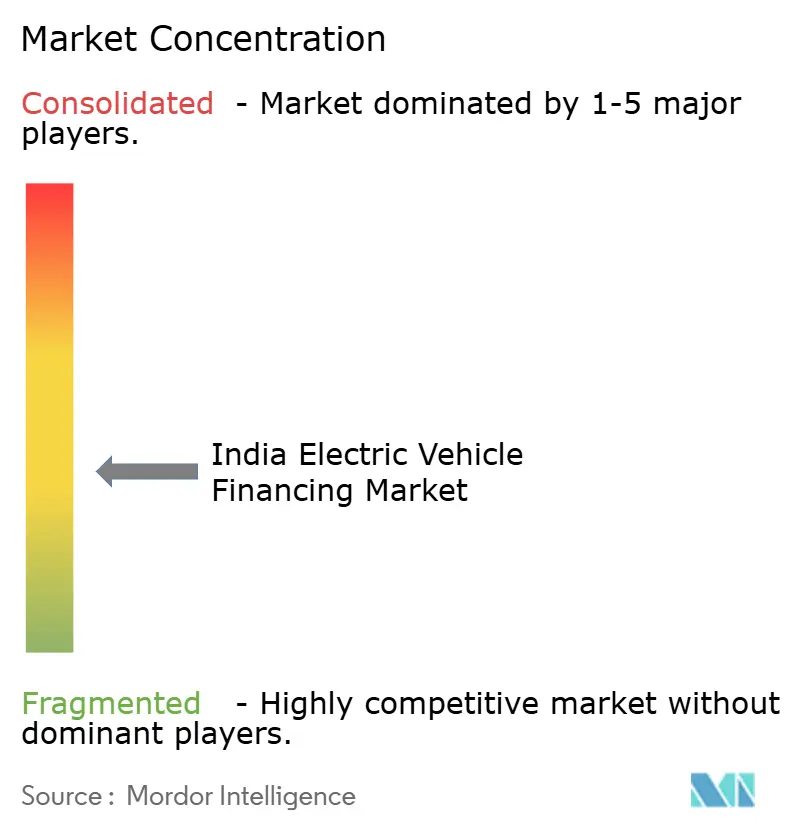

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド電気自動車ファイナンス市場分析

2026年のインド電気自動車ファイナンス市場規模はUSD 35億9,000万と推定され、2025年の USD 23億7,000万から成長し、2031年にはUSD 287億9,000万に達する見通しで、2026年から2031年にかけて51.62%のCAGRで成長しています。政府補助金の増加、デジタル融資の急速な拡大、および二輪・三輪車フリートの積極的な電動化目標が重なり合い、前例のない規模の与信需要を解放しつつあります。マハラシュトラ州、グジャラート州、カルナータカ州における州レベルのインセンティブ制度が連邦支援を増幅させ、地域限定の融資拠点を生み出しています。フィンテック融資事業者はAI主導のアンダーライティングを活用し、審査時間を数週間から数分へと短縮し、銀行の伝統的な優位性を侵食しています。グリーンボンドおよびブレンデッドファイナンス手段を通じて機関投資家資本が集中し、与信量の増加にもかかわらず全体的な資本コストを押し下げています。PMイー・ドライブ(PM E-DRIVE)制度および インドの中央銀行(Reserve Bank of India)による新たな優先セクター融資(Priority Sector Lending)上限を通じた政策の確実性の向上が、リスクプレミアムをさらに低下させ、インド電気自動車ファイナンス市場全体にわたる製品イノベーションを促進しています。

レポートの主要な要点

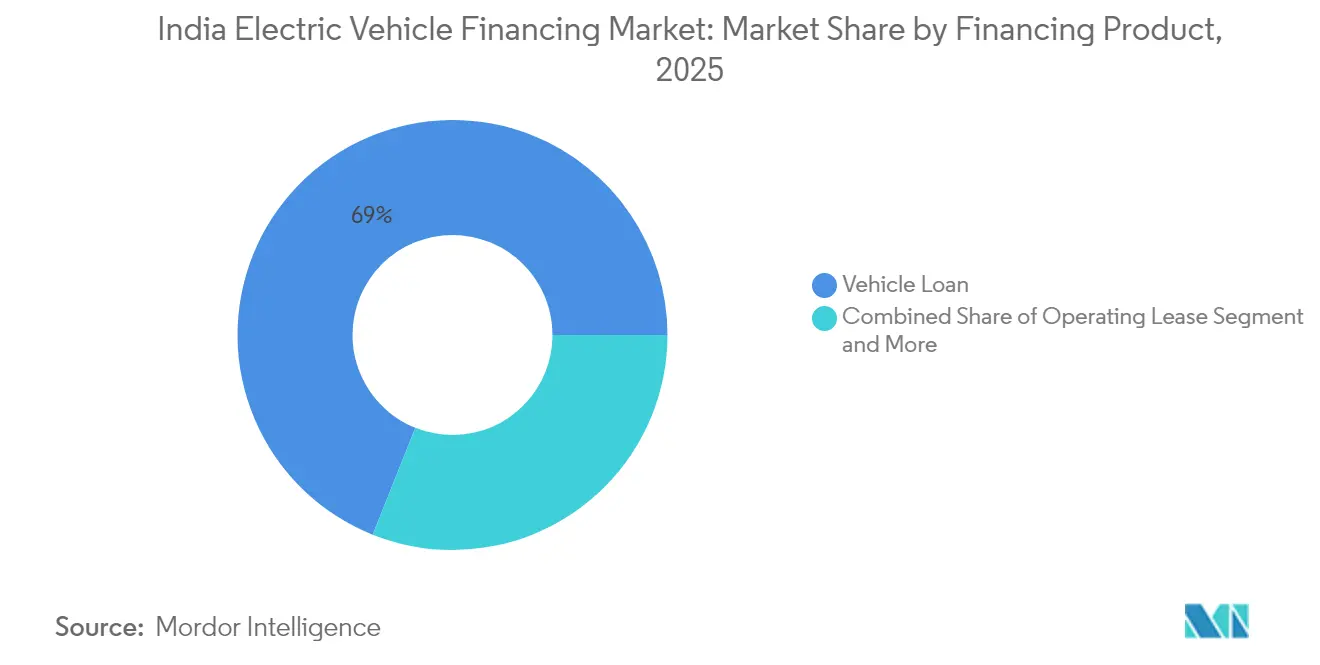

- ファイナンス製品別では、2025年のインド電気自動車ファイナンス市場シェアにおいて車両ローンが68.95%を占め、オペレーティングリースは2031年に向けて最速となる53.47%のCAGRを記録する見込みです。

- タイプ別では、2025年のインド電気自動車ファイナンス市場シェアにおいて新車が64.72%を占め、中古車は2031年に向けて最速となる54.18%のCAGRを記録する見込みです。

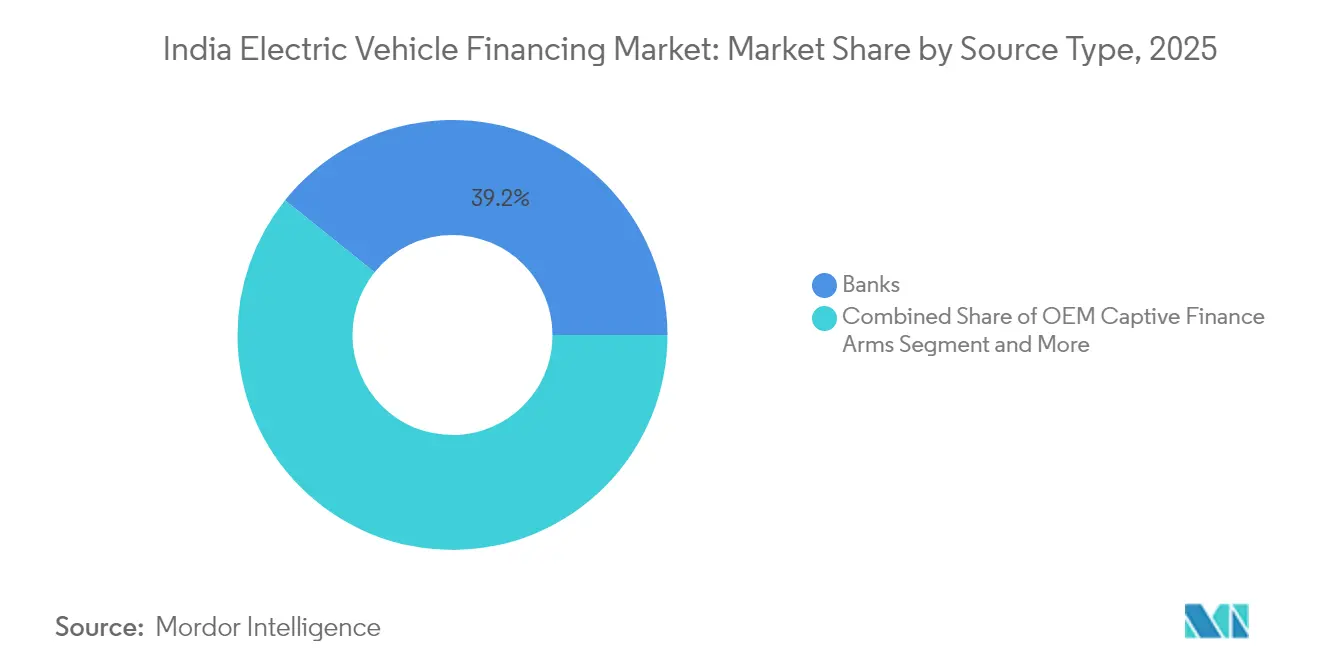

- ソースタイプ別では、2025年のインド電気自動車ファイナンス市場規模において銀行が39.21%のシェアを占め、フィンテック企業は2031年に向けて52.74%のCAGRで拡大しています。

- 車両タイプ別では、2025年のインド電気自動車ファイナンス市場規模において二輪車が45.90%のシェアでトップに立ち、三輪車は2026年から2031年にかけて最も高い53.66%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド電気自動車ファイナンス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| EV補助金およびインセンティブ | +10.5% | 全国、マハラシュトラ州・グジャラート州・カルナータカ州で特に強い | 中期(2〜4年) |

| バッテリーコスト低下がEVを推進 | +8.2% | グジャラート州・タミル・ナードゥ州の製造拠点 | 長期(4年以上) |

| 企業によるフリートの急速な電動化 | +7.8% | デリーNCR、ムンバイ、バンガロール、ハイデラバード | 短期(2年以内) |

| フィンテックプラットフォームによるデジタル融資の実現 | +6.3% | 全国、ティア1・ティア2都市での早期普及 | 中期(2〜4年) |

| バッテリー・アズ・ア・サービス(Battery-As-A-Service)ファイナンスの拡大 | +4.1% | パイロットゾーン:デリー、ムンバイ、プネー、チェンナイ | 長期(4年以上) |

| グリーンボンドによる資本コストの低下 | +3.2% | 全国、法人融資拠点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EVに対する政府補助金および財政的インセンティブ

PMイー・ドライブ(PM E-DRIVE)制度の2028年までの予算INR 10,900クローレ(USD 13億1,000万)はメーカーに直接払い戻しを行い、これまで購入者がより高いローン元本を借り入れることを余儀なくされていた流動性ギャップを解消します。マハラシュトラ州はバッテリー容量1kWhあたり追加でINR 930の補助金を上乗せしており、適格な借り手にとって実質的に200〜300ベーシスポイントの利息コスト低減をもたらします[1]「優先セクター融資ガイドライン2025年版」、インドの中央銀行(Reserve Bank of India)、rbi.org.in。2028年までの政策期間は、貸し手が複数年にわたる商品を自信を持って価格設定できる予測可能な期間を提供します。州レベルの迅速承認により書類手続きサイクルが短縮され、インド電気自動車ファイナンス市場内での成長をさらに後押ししています。

バッテリーコストの低下によるEV普及の加速

平均パック価格は2024年のUSD 137/kWhから2030年にはUSD 89/kWhへと低下する見込みで、車両の初期費用を削減し、ローン・トゥ・バリュー比率を改善します。生産連動型インセンティブ(Production-Linked Incentive)制度のもとでの国内生産がルピー建て価格を安定させ、通貨ヘッジコストを抑えた固定金利商品の提供を可能にします。バッテリーが車両の実走行コストの最大40%を占める二輪・三輪車では影響が最も大きく、より広い借り手層の開拓とインド電気自動車ファイナンス市場規模の拡大につながります。

Eコマースおよび物流企業によるフリートの急速な電動化

大手アグリゲーターは配送コストの削減と持続可能性の公約達成のため、大量のEVを発注しています。商業事業者は車両バッチあたりINR 250万〜400万を借り入れており、これは小売チケットの約3倍に相当し、より高い手数料収入と資産担保型証券化機会を提供します。テレマティクスから得られる利用データが貸し手のリスクエンジンに供給され、デフォルト率を低下させ、インド電気自動車ファイナンス市場への主流の機関投資家資金を呼び込んでいます。

フィンテック対応のデジタル融資プラットフォーム

デジタル融資事業者は公共料金の支払い、携帯電話のチャージ、Eコマースの購買履歴を活用して薄いクレジットファイルを持つ顧客をスコアリングし、審査通過率を銀行平均より60〜70%上回っています。リアルタイムのバッテリー健全性データが動的金利リセットに反映され、利息負担を資産パフォーマンスに連動させます。インドの中央銀行(Reserve Bank of India)のサンドボックスにより企業は利用ベースの保険バンドルをパイロット試験でき、キャッシュフローの確実性を強化し、インド電気自動車ファイナンス産業の製品フロンティアを拡大しています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 中古EV残存価値の不確実性 | -4.5% | 全国、ティア2・ティア3都市でより顕著 | 中期(2〜4年) |

| EV公共充電の不足 | -3.8% | 地方部・準都市部、北部・東部地域 | 長期(4年以上) |

| バッテリー健全性の標準化の欠如 | -2.1% | 全国、全セグメント | 中期(2〜4年) |

| 頻繁な政策改定によるコスト増 | -1.7% | 全国、小規模貸し手への負担が大きい | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

中古EVの残存価値の不確実性

取引履歴が限られているため、貸し手は担保価値を請求額の60〜70%まで割り引いており、内燃機関車の80〜85%と比較して低い水準となっています[2]「セカンドライフバッテリーと残存価値」、エネルギー・環境・水評議会(Council on Energy, Environment and Water)、ceew.org。独自のバッテリー健全性ツールがブランドをまたいだベンチマークを妨げ、アンダーライティングの摩擦を高め、本来であれば資本をインド電気自動車ファイナンス市場に還流させるべき二次ファイナンスの好循環を遅滞させています。

公共充電インフラ整備の限界

主要都市部以外のステーション密度は100km²あたり平均0.1〜0.3基にとどまり、貨物輸送回廊での普及を妨げています。充電設備の少なさはレンジアンクシエティリスクモデルを悪化させ、貸し手はより高いリスクプレミアムを上乗せしています。充電器向けに必要なUSD 29億の資金ギャップを埋めることが、潜在的な農村需要の解放とインド電気自動車ファイナンス市場の地理的バランス改善に不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ファイナンス製品別:オペレーティングリースが支持を拡大

2025年のインド電気自動車ファイナンス市場規模において、車両ローンは68.95%を占め、完全所有を好む根強い購買者ニーズを反映しています。しかし成長の勢いはシフトしており、フリートマネージャーがアセットライトモデルを優先するにつれ、オペレーティングリースは2031年に向けて53.47%のCAGRを記録する見込みです。リース構造は貸借対照表への負担を抑え、オペレーターが新しいバッテリー化学へのローテーションを可能にし、残存価値の不確実性という長年の課題を軽減します。貸し手にとっては、予測可能なリースキャッシュフローがインド電気自動車ファイナンス市場で台頭しつつある証券化ストラクチャーと良好に整合します。

サブスクリプションプランはアクセス、メンテナンス、充電を1つの料金にバンドルし、柔軟性を求める都市部の通勤者に対応します。バッテリー交換型ファイナンスはモビリティサービスと資産所有の境界をさらに曖昧にし、より洗練されたリスクモデルを要求します。インドの中央銀行(Reserve Bank of India)の改訂された優先セクター融資規制のもとで規制の明確化が進み、銀行はオペレーティングリース債権を再生可能エネルギークォータに計上できるようになり、資本効率が高まります。認知度が高まるにつれ、オペレーティングリースはまず大都市圏でインド電気自動車ファイナンス市場シェアを高め、その後ティア2都市部へと波及していく可能性が高いです。

注記: 全個別セグメントのシェアはレポート購入後に閲覧可能

タイプ別:中古車ファイナンスが台頭

2025年のインド電気自動車ファイナンスの実行額において、新車からの出庫販売が64.72%を占めましたが、二次市場は54.18%のCAGRという予測のもと熱を帯びています。バッテリー健全性への懸念を払拭する保証延長付き認定中古車プログラムが、新車を購入できない価格帯の初めてのEV購入者を引き付けています。貸し手はバッテリーの健全性指標(State of Health)、充電サイクル、テレマティクスで確認されたマイレージを解析するアルゴリズムを試験的に運用し、インド電気自動車ファイナンス市場内においてより精緻なローン・トゥ・バリュー帯と競争力のある金利を実現しています。

ディーラーヤードへの診断キオスクの整備が評価を迅速化し、準都市部でのオークションベースの価格発見を実現可能にしています。診断データが蓄積されるにつれ、貸し手は残存価値テーブルの精緻化を見込んでおり、これがリスクプレミアムを圧縮し取引量を加速させるはずです。中古車へのポートフォリオ分散は、新車生産の供給変動に対する緩衝材にもなり、インド電気自動車ファイナンス産業のレジリエンスを高めます。

ソースタイプ別:フィンテック企業が従来モデルを破壊

2025年のインド電気自動車ファイナンス市場シェアにおいて銀行は39.21%を維持し、低コスト預金と支店網を活用しています。しかしフィンテック起案事業者は52.74%のCAGRで上回っており、生体認証KYC、電子署名、24時間未満の資金実行を通じてデジタルネイティブな借り手を獲得しています。モバイルウォレットの資金フロー、公共料金の支払い規則性、さらにはライドヘイルドライバーの評価といった非伝統的データのアルゴリズムスコアリングが、給与所得者セグメント以外への適格性を広げています。

OEMキャプティブ部門が販売時点でファイナンスを統合し、アフターサービス収益を固定するサービスパッケージと金利インセンティブを組み合わせています。非銀行金融会社(NBFC)はマイクロ起業家に注力し、コミュニティベースの回収を活用して3%未満の延滞率を維持しています。規模が拡大するにつれ、フィンテックポートフォリオの証券化が資金調達コストを引き下げ、インド電気自動車ファイナンス市場全体にわたってより精緻な価格設定を可能にしています。

注記: 全個別セグメントのシェアはレポート購入後に閲覧可能

車両タイプ別:三輪車が最速成長

二輪車は2025年のインド電気自動車ファイナンス市場シェアの45.90%を占め引き続き優位に立っており、これはインドの混雑した都市における手頃な価格と広範な用途に支えられています。INR 8万〜15万のチケットサイズは小売与信の食欲に合い、延滞率を低く保ちます。しかし商業用三輪車は53.66%のCAGRで最速の成長を示しており、ディーゼルより電力を有利にするラストマイル配送の経済性に支えられています。高い日次稼働率により貸し手により豊富なテレマティクスデータが供給され、利用連動型返済スケジュールと動的金利リセットが可能になります。

乗用車の普及は都市部プレミアム層にとどまり、駐車場および充電アクセスの制約に阻まれています。しかし高所得都市圏では夜間の自宅充電器設置を含むファイナンスバンドルが展示され、利便性への懸念を払拭しています。車両クラス間の多様性は精緻にセグメント化されたアンダーライティングを要求しており、データ中心のフィンテック貸し手がインド電気自動車ファイナンス市場内で持続的なニッチを開拓している能力です。

地理分析

マハラシュトラ州、グジャラート州、カルナータカ州は2024年のローン実行額の相当なシェアを占め、政策の一貫性、堅調な都市部収入、および製造エコシステムを裏付けています。マハラシュトラ州は追加バッテリー補助金と州税の迅速な還付によりトップに立っています。グジャラート州はEV組立拠点と港湾物流を活かし、小売および商業与信の需要を取り込んでいます。カルナータカ州のテクノロジー労働力とイノベーション推進姿勢がプレミアムセグメントの浸透を後押しし、インド電気自動車ファイナンス市場規模の拡大に貢献しています。

デリーNCRとタミル・ナードゥ州は2030年に向けて全国平均を上回るペースで成長する見通しです。デリーの混雑課金と奇偶番号走行制限が規制的な後押しを提供し、タミル・ナードゥ州のサプライヤーベースと輸出志向は生産の追い風を確保しています。開発金融手段、特に緑の気候基金(Green Climate Fund)のUSD 2億のリスク共有プログラムは、これらの高インパクト回廊に配分を確保し、貸し手を初期段階の資産品質の変動から保護しています。

ラジャスタン州、マディヤ・プラデーシュ州、ウッタル・プラデーシュ州などの新興州は、充電密度は低いものの45〜50%の予測成長を記録しています。農村部の電化推進とバッテリー価格の低下が手頃感の閾値を下げています。しかし、支店銀行の普及が限られていること、および正規所得が低いことから、グループ融資またはエージェント支援型デジタルモデルが必要です。ここでの普及が成功すれば、10年末までにインド電気自動車ファイナンス市場をより均衡のとれた地域構造へとシフトさせる可能性があります。

競争環境

インド電気自動車ファイナンス市場は依然として中程度に分散しています。銀行は既存の顧客フランチャイズとコンプライアンスインフラに依拠していますが、手動プロセスによりターンアラウンドタイムが長くなり、サブプライム領域への実験が妨げられています。RevFinやEcofyなどのフィンテックチャレンジャーはベンチャー支援を得て起案を急速に拡大し、Tata Motors Financeのようなオーイーエムキャプティブ(OEMキャプティブ)はブランドシナジーとアフターサービスデータを活用しています。

戦略的には、既存プレイヤーは3つの道筋を追っています。第一に、パートナーシップモデル:State Bank of IndiaがVinFastと締結した2025年の覚書(MoU)は、自動車メーカーのディーラーネットワークを通じて小売与信枠を拡大します。第二に、プラットフォーム統合:Kotak Mahindra PrimeがTeslaインドのアプリにファイナンスオプションを直接組み込み、即時承認をより高いコンバージョン率に転換します。第三に、機関主導のスケーリング:国際金融公社(International Finance Corporation)によるBajaj Financeへのインド電気自動車ポートフォリオ向けUSD 4億の融資枠が、資産クラスの魅力を検証しています[3]「IFC Bajaj Financeパートナーシッププレスリリース」、国際金融公社(International Finance Corporation)、ifc.org。

テクノロジーが決定的なレバーです。AIクレジットエンジンが多ソースデータを取り込んでリスク調整済み価格設定を実現し、ジオフェンシングとバッテリー健全性フィードが早期警告システムを作動させます。ポートフォリオが成熟するにつれ、経験豊富な貸し手はリース債権を証券化し、さらなる拡大に向けた貸借対照表容量を解放します。インドの中央銀行(Reserve Bank of India)によるデータプライバシー、共同融資、および資産分類規範に関する規制上のガードレールが、イノベーションを促進しながら市場規律を確保しています。これらのダイナミクスが総体として新たな資本と知見を注入し、インド電気自動車ファイナンス市場全体の競争力を高めています。

インド電気自動車ファイナンス産業のリーダー企業

State Bank of India

ICICI Bank

Mahindra & Mahindra Financial Services

Shriram Transport Finance Company

Tata Capital Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:VinFast Auto IndiaがState Bank of Indiaと覚書(MoU)を締結し、全国規模のEV小売ファイナンスソリューションを展開。

- 2025年7月:Kotak Mahindra PrimeがインドにおけるTeslaの最初の優先ファイナンサーとなり、TeslaのウェブおよびアプリストアにローンApprovalを統合。

- 2025年3月:アジア開発銀行(Asian Development Bank)とShriram Financeが、MSME(中小零細企業)およびEV与信拡大を対象とするUSD 1億5,000万の融資ファシリティを締結。

- 2025年1月:Montra ElectricがShriram Financeと提携し、カスタマイズされたローン商品を通じて消費者向けEVファイナンスへのアクセスを拡大。

インド電気自動車ファイナンス市場レポートのスコープ

電気自動車ファイナンスは、電気自動車の購入を容易にするために設計された幅広い金融サービスを包含します。これらのサービスにはローン、リースオプション、およびEV購入者向けに特別に設計された各種クレジットファシリティが含まれます。伝統的な銀行、非銀行金融会社(NBFC)、フィンテックスタートアップ、完成車メーカー(OEM)——多くの場合ファイナンス部門を通じて——およびマイクロファイナンス機関がすべてEVファイナンスの提供において役割を果たしています。EVの一般的に高い初期費用に対応し、充電ステーションなどの必須インフラ整備を支援することで、これらの金融ソリューションは電気自動車の手頃さとアクセシビリティの向上を目指しています。

インド電気自動車ファイナンス市場は、タイプ(新車および中古車)、ソースタイプ(OEM、銀行、非銀行金融会社(NBFC)、フィンテック企業、マイクロファイナンス機関)、および車両タイプ(乗用車、商用車、二輪車、三輪車)別にセグメント化されています。各セグメントについて、市場規模と予測はUSDビリオンベースの価値にて算出されています。

| 車両ローン |

| オペレーティングリース |

| サブスクリプション・バッテリー交換プラン |

| 雇用購入およびその他 |

| 新車 |

| 中古車 |

| OEMキャプティブファイナンス部門 |

| 銀行 |

| 非銀行金融会社(NBFC) |

| フィンテック企業 |

| マイクロファイナンス機関 |

| 乗用車 |

| 商用車 |

| 二輪車 |

| 三輪車 |

| ファイナンス製品別 | 車両ローン |

| オペレーティングリース | |

| サブスクリプション・バッテリー交換プラン | |

| 雇用購入およびその他 | |

| タイプ別 | 新車 |

| 中古車 | |

| ソースタイプ別 | OEMキャプティブファイナンス部門 |

| 銀行 | |

| 非銀行金融会社(NBFC) | |

| フィンテック企業 | |

| マイクロファイナンス機関 | |

| 車両タイプ別 | 乗用車 |

| 商用車 | |

| 二輪車 | |

| 三輪車 |

レポートで回答される主要な質問

2031年までのインドの電気自動車ファイナンス市場の予測規模はどのくらいですか?

インド電気自動車ファイナンス市場は2031年までにUSD 287億9,000万に達すると予測されており、51.62%のCAGRを反映しています。

インドのEVファイナンスでオペレーティングリースがこれほど急速に成長しているのはなぜですか?

オペレーティングリースはフリートオペレーターが残存価値リスクを回避し、資本を拡大のために自由に保てるため、2031年に向けて53.47%のCAGRを達成しています。

EVファイナンスで最も急速に拡大している貸し手カテゴリーはどれですか?

フィンテック企業はAI主導のアンダーライティングが審査時間を短縮し与信アクセスを拡大することで、52.74%のCAGRで拡大しています。

2025年のインドのEVファイナンスにおける二輪車のシェアはどのくらいですか?

二輪車は総実行額の45.90%を占め、2025年において最大の車両クラスとなっています。

最終更新日: