アジア太平洋電気ドライブ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 25.95 十億米ドル |

| 市場規模 (2026) | 27.19 十億米ドル |

| 市場規模 (2031) | 34.33 十億米ドル |

| 成長率 (2026 - 2031) | 4.78% CAGR |

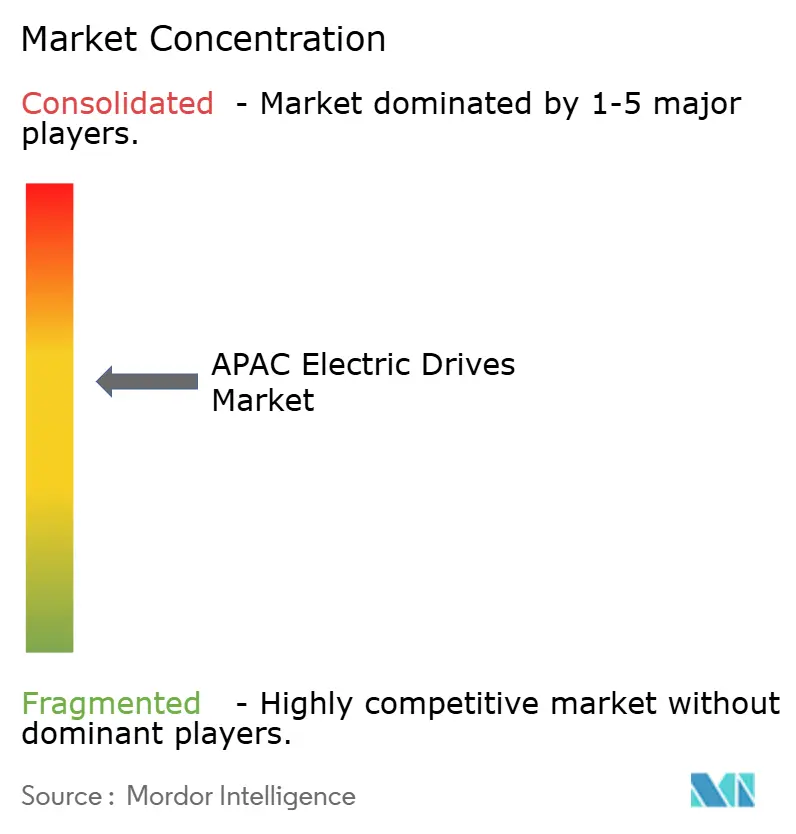

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋電気ドライブ市場分析

アジア太平洋(APAC)電気ドライブ市場規模は2025年に259億5,000万米ドルと評価され、2026年の270億1,900万米ドルから2031年には343億3,000万米ドルへと拡大し、予測期間(2026年〜2031年)における年平均成長率(CAGR)は4.78%と推計されます。工場のデジタル化と規制当局によるエネルギー効率規制の強化に伴い、需要は基本的なモーション制御から精密設計された自動化へとシフトしています。プロセス産業における大規模電化プロジェクトと商業不動産における広範なHVACの刷新が、可変速ドライブの安定した更新サイクルを支えています。かつてニッチな航空宇宙分野に限られていた炭化ケイ素(SiC)パワーデバイスは、量産型ドライブプラットフォームへの採用が進み、スイッチング損失を削減してキャビネットのフットプリントを縮小しています。希土類磁石をめぐるサプライチェーンリスクから、多くの企業が永久磁石モータのデュアルソース調達を採用し、誘導モータ設計の見直しを進めており、この対応が全体的な市場普及を鈍らせることなく価格変動を抑制しています。

主要レポートの要点

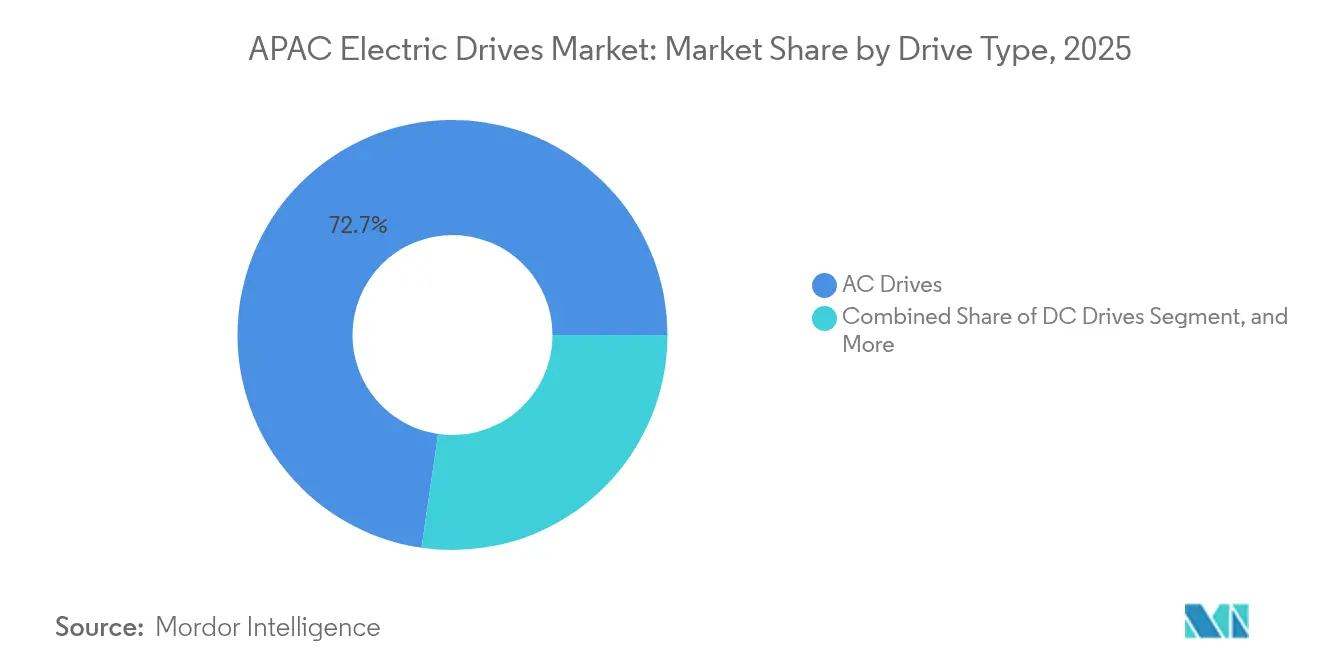

- ドライブタイプ別では、ACドライブが2025年に収益シェア72.70%でリードし、サーボドライブは2031年までに最速の7.80%CAGRを記録する見込みです。

- 電圧クラス別では、低電圧ユニット(1 kV未満)が2025年の売上高の65.40%を占め、中電圧ドライブ(1〜36 kV)は2031年までに6.68%CAGRで拡大する見込みです。

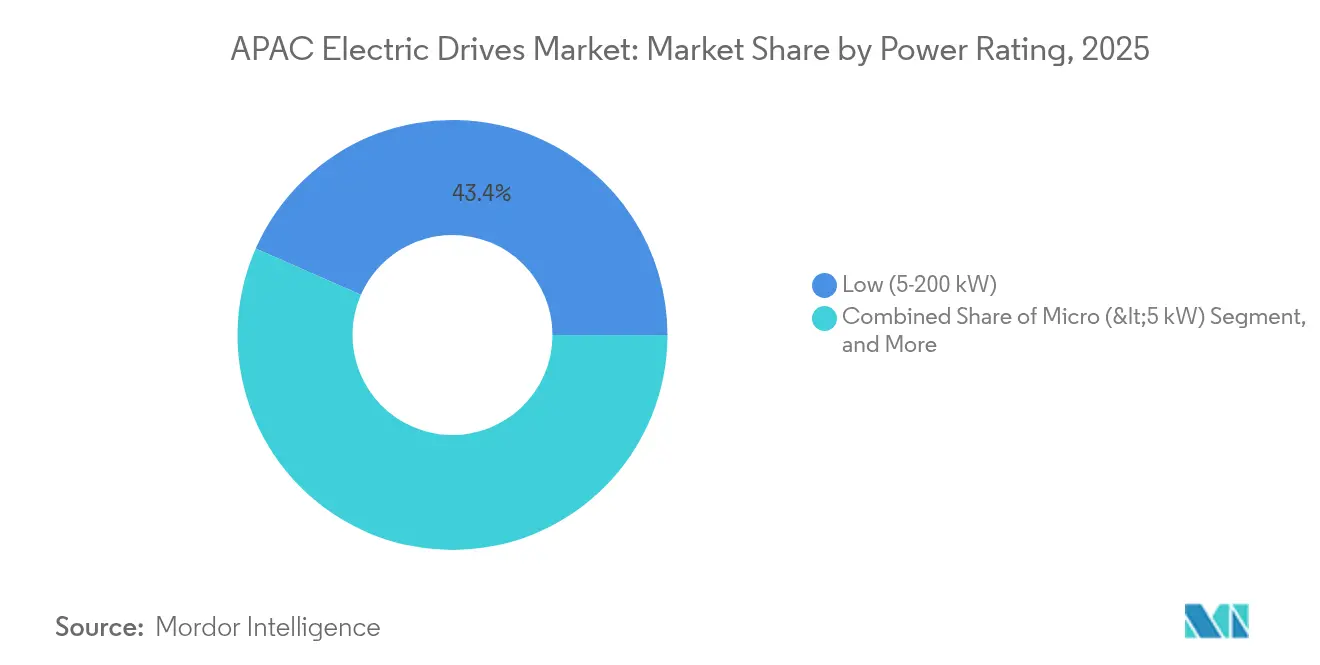

- 定格出力別では、5〜200 kWセグメントが2025年のAPAC電気ドライブ市場シェアの43.40%を占め、1 MW超のドライブは8.13%CAGRで成長すると予測されます。

- エンドユーザー産業別では、石油・ガスが2025年収益の23.50%を獲得し、水・廃水処理は2031年までに7.14%CAGRを記録する見込みです。

- 地域別では、中国が2025年収益の54.50%を占め最大市場となっており、インドは2031年までに6.15%CAGRで最も急成長する市場です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋電気ドライブ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRの予測への影響(〜%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 製造業と処理産業における急速な自動化 | +1.2% | 中国、インド、日本、韓国 | 中期(2〜4年) |

| IE4以上のモータおよびドライブの後付けに向けた規制圧力 | +0.8% | 日本、オーストラリア、韓国 | 短期(2年以内) |

| 商業不動産におけるHVAC需要の急増 | +0.6% | 中国、インド、ASEAN | 中期(2〜4年) |

| グリーン水素電解槽の普及に伴う精密ドライブの需要 | +0.4% | 日本、オーストラリア、韓国 | 長期(4年以上) |

| ASEANによるサーボ駆動梱包ラインへの国家補助金 | +0.3% | タイ、ベトナム、マレーシア | 短期(2年以内) |

| 需要応答にVFDを活用するグリッド連携型建物 | +0.2% | 日本、韓国、シンガポール | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

製造業・処理産業における急速な自動化

沿岸部の中国、韓国、日本の一部での労働市場の逼迫が、高速サーボシステムによるピック&プレース、パレタイジング、品質検査タスクを担う完全自動化「無人」施設への投資を加速させています。日本西部の半導体工場拡張や台湾の先端パッケージングラインでは、ナノメートル級の位置決め精度が求められ、ギガヘルツ級制御ループを持つデジタルネットワーク接続型サーボドライブの需要が高まっています。化学・石油化学プロセスプラントでは、旧来の誘導モータスタータを可変周波数ドライブ(VFD)へ更新することでエネルギー使用量を最大30%削減しており、商品マージンが薄い状況下での必須施策となっています。インドの成長著しい肥料産業における可変速ポンプ制御は、大規模な土木工事を伴わずとも電力コストで早期成果を得られることを示しています。2024年後半に在庫調整で日本ベンダーの出荷が落ち込んだものの、ASEAN家電メーカーからの発注が安定を取り戻し、受注残比率が1.05を上回り、設備投資のモメンタムが継続していることを示しています。[1]Yaskawa Electric、「2024年度第1四半期決算報告」、yaskawa-global.com

IE4以上のモータおよびドライブ後付けに向けた規制圧力

この地域では、エネルギー最低効率基準に関する法令が相次いで強化され、設置済みモータへの規制が厳しくなっています。日本のトップランナープログラムは2027年までに配電用変圧器の効率を11.4%向上させることを義務付けており、施設管理者はIE4モータと同期リラクタンスまたは永久磁石制御に対応した新型ドライブとの組み合わせを求められています。ベトナムやタイの輸出志向型製造業者は、再認証コストを回避するため75〜200 kWモータに関する欧州IE4基準を先制的に遵守し、市場アクセスを維持するために高効率ドライブを採用しています。2025年に更新されたオーストラリアおよびニュージーランドのMEPS(最低エネルギー性能基準)プログラムにより、効率98%の閾値を超える炭化ケイ素ベースのドライブへの購買モデルの移行が加速しています。[2]Eaton、「エネルギー効率クラス可変速ドライブ」、eaton.com

商業不動産におけるHVAC需要の急増

ベンガルール、ホーチミン市、深センの商業不動産パイプラインは、より厳格な建物性能ベンチマークを満たす必要のある床面積を継続的に提供しています。開発業者は、VFD搭載のチラーおよび空調機器が建物管理システムと直接連携し、地域電力系統オペレーターとの需要応答参加を可能にするスマートHVACアーキテクチャを仕様として採用しています。複数熱源ヒートポンプ設置のフィールドデータによると、固定速度ソリューションと比較して冷房モードでは20%、暖房モードでは14%のエネルギー削減が実現されており、太陽光・熱統合によって一次エネルギーを70%削減するとその効果はさらに大きくなります。シンガポールおよびジャカルタのハイパースケールデータセンターでは、ラック密度が15 kWを超えるため、熱設定点を±1°C以内に維持するために高速応答ドライブの冗長アレイが必要となり、低高調波特性とライドスルー能力が重要な選定基準となっています。

グリーン水素電解槽の普及に伴う精密ドライブの需要

日本の水素ロードマップは2030年までに年間300万トンの供給を目標としており、メガワット規模の高分子電解質型および固体アルカリ電解槽の調達が進んでいます。電解スタックは、再生可能エネルギー入力に応じてコンプレッサーおよび循環ポンプを動的に変調する際に最も効率的に機能しますが、これはミリ秒級のトルク応答を持つクローズドループVFDに適したタスクです。最近のハイブリッド電解槽研究によると、回転状態制御アルゴリズムは固定速度設定と比較して水素出力を10.73%向上させます。海水電解槽プロトタイプは現在、0.5 A/cm²で10,000時間の耐久性を達成しており、オーストラリアのプロジェクト開発者は太陽照射量に合わせたスタート・ストップサイクルに対応したドライブプラットフォームを仕様として採用しています。[3]Nature、「断続的アルカリ海水電解の10,000時間安定性」、nature.com

抑制要因の影響分析*

| 抑制要因 | CAGRの予測への影響(〜%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 中電圧ドライブの高い初期投資コストおよびインテグレーションコスト | -0.9% | 中国、インド、ASEAN | 中期(2〜4年) |

| 試運転およびメンテナンスにおける熟練労働者不足 | -0.6% | インド、ASEAN、オーストラリア | 長期(4年以上) |

| CLMV諸国の電力グリッドにおける恒常的な電圧品質問題 | -0.4% | カンボジア、ラオス、ミャンマー、ベトナム | 中期(2〜4年) |

| 永久磁石ドライブ用希土類磁石に関する貿易政策リスク | -0.3% | グローバル、インド・日本への影響が集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

中電圧ドライブの高い初期投資コストおよびインテグレーションコスト

6.6 kV、2 MWのVFDの総設置コストは、開閉装置、降圧変圧器、高調波フィルターを加えると機器価格を50%超上回る場合があります。アジアの中小規模メーカーの多くは薄い利益率で操業しているため、資産寿命が20年を超えるまでこのような設備投資を先送りにします。インドネシアおよびマレーシアでの為替レートの変動が輸入中電圧機器の資金調達コストを膨らませ、購入者は長期サプライヤー信用枠の交渉を余儀なくされています。Rockwell Automationの同期転送技術は、1台のドライブで複数のモータを制御することでコスト上昇を部分的に相殺し、初期投資コストを約50%削減します。しかし、認定エンジニアの不足から多くのオペレーターが複雑な後付け工事に踏み切れず、APAC電気ドライブ市場におけるこのセグメントの量的成長を抑制しています。

試運転・メンテナンスにおける熟練労働者不足

ドライブシステムの試運転には、パワーエレクトロニクス、フィールドバスネットワーク、モータ調整の専門知識が必要ですが、これらのスキルは旧来のスタータで訓練された電気技術者には十分に普及していません。ASEANの各国政府は職業再教育に投資していますが、年間の卒業者数は産業需要を3分の1下回る水準に留まっています。プレミアムドライブに組み込まれた予知保全機能は実用的なアラートを生成しますが、振動高調波をメンテナンス作業指示書に翻訳できるデータアナリストの採用に多くの工場が苦労しています。Yasakwaのi3-メカトロニクスプラットフォームは自動調整とクラウドベースの診断を提供することでスキルの壁を低減しようとしていますが、複雑なモーションシーケンスでは受入試験時に依然としてドメインスペシャリストが必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ドライブタイプ別:ACの優位性とサーボの台頭

ACドライブは2025年の収益の72.70%を生み出し、コストと信頼性が精密な精度よりも優先されるポンプ、ファン、コンベヤ全体にわたって主力製品であり続けています。過去5年間の価格低下により平均販売価格は2019年比でほぼ18%低下し、APAC電気ドライブ市場の中小企業ユーザーへの浸透が進んでいます。サーボドライブは絶対額では小規模ですが、ミリ秒以下の速度応答を必要とするピック&プレースロボティクス、電子部品組立、3Dプリンティングラインを背景に、2031年までに7.80%CAGRを記録する見込みです。このマイクロセグメントは、バルクハンドリング用途では一般的に不要なEtherCATおよびタイムセンシティブネットワーキング(TSN)との統合によって恩恵を受けています。

サーボの普及は機上インテリジェンスの向上も反映しており、フィードバック豊富なエンコーダがリアルタイムの位置データをデジタルツインに供給することで、新しいロボットセルの試運転時間を30%短縮しています。一方、永久磁石ドライブは高トルク密度を活かしてエレベーターホイストや商業用HVACでシェアを獲得していますが、サプライチェーンの脆弱性がより迅速な置き換えを制約しています。精密モーションセグメント全体として、APAC電気ドライブ市場はコモディティベクトル制御における価格圧力にもかかわらず、技術革新の軌道を維持しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

電圧クラス別:低電圧の優位性と中電圧の成長勢い

1 kV未満の低電圧ドライブは2025年の収益の65.40%を獲得し、アジアの工場全体における380〜415 V電力系統給電の普遍性を反映しています。コモディティのHVACおよび水処理設備への導入が量の大部分を占めており、標準化されたIP55エンクロージャとプラグアンドプレイのフィールドバスアダプターが設置コストを削減しています。APAC電気ドライブ市場における中電圧(1〜36 kV)機器の市場規模は、鉱山業者、精製業者、LNG液化プラントがメガワット級のエネルギー削減を求めるにつれて6.68%CAGRで拡大すると予測されています。

メーカーは機能格差を縮小しており、統合セルスタックアーキテクチャは外部フィルターなしで高調波歪みを2.3% THDi未満に低減し、ブラウンフィールド後付けでも中電圧ドライブを魅力的にしています。反対に、2 kW未満のマイクロドライブはシングルチッププリンバータICを採用してプリント基板数を40%削減し、衛生的な水洗い要件を持つ食品加工ラインに対してファンレス冷却を可能にしています。半導体工場が銅損失を削減するため415 Vから690 Vの電力配電にアップグレードするに伴い、低電圧プラットフォームは定格が上方にシフトし、従来の電圧クラス境界が曖昧になりながらもAPAC電気ドライブ市場のアドレサブル市場を拡大しています。

定格出力別:中レンジを中核とした高出力の地平

2025年の売上高の43.40%を占める5〜200 kW帯は、インドの農業地域における灌漑ポンプ、インドネシアのニッケル鉱山におけるコンベヤドライブ、中国のプラスチック工場における押出機をカバーする最適な帯域であり続けています。市販品の高調波コンプライアンスとスペアパーツの入手容易性が総所有コストを低水準に維持し、設置済みベースの粘着性を強化しています。1 MW超のドライブは8.13%CAGRで成長する見込みであり、大型コンプレッサーステーション、圧延工場、脱塩プラントがディーゼルまたは蒸気タービンから電気ドライブへとシフトすることで炭素フットプリントを削減する産業電化の波に乗っています。

例えば、洋上風力支援船の開発業者は、ゼロエミッション入港規制を満たすために水冷VFDを使用した3〜5 MWのハイブリッド推進システムを採用しています。マイクロエンドでは、5 kW未満のモジュールがスマートフォンによる起動を可能にするワイヤレス試運転ツールを組み込んでおり、労働力不足に直面するサービス業者に響く生産性機能となっています。電力スペクトル全体にわたる成長は、APAC電気ドライブ市場が代替モーション技術に量を譲ることなく多様なインフラニーズに適応していることを示しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー産業別:石油・ガスの優位性と水処理の拡大

石油・ガスは2025年の収益の23.50%を吸収し、上流油田のポンプ圧力最適化およびLNG再ガス化ターミナルのコンプレッサートレインの変調にVFDを活用しています。プロセスエンジニアは、デジタルトルク制御によって陸上成熟資産のエネルギー使用量が8〜12%削減され、1バレル70米ドルの価格水準では直接的な収益改善につながると評価しています。7.14%CAGRで成長する水・廃水処理は、クイーンズランドからグジャラートに至るまでの脱塩プラントおよび下水処理高度化プログラムへの公的投資による恩恵を受けています。例えば、活性汚泥曝気における可変速ブロワーは、固定速システムと比較して電力消費を最大45%削減し、グリーンユーティリティ料金の適用対象となります。

食品・飲料メーカーはサーボ駆動のオーガーおよびスライス機を定量包装に採用し、化学プラントは腐食性雰囲気に耐えるコンフォーマルコーティング基板を搭載したVFDを好んで採用しています。電力ユーティリティはボイラー通風バランスを取るためにID/FDファンへのドライブ設置を進めており、このレトロフィットにより工場全体の効率を1〜2%改善できます。これは炭素価格制度において重大な意味を持ちます。各ユースケースがAPAC電気ドライブ市場の多様化を強化し、特定の業種における景気循環的な落ち込みに対するバッファとなっています。

地域分析

中国は2025年の収益の54.50%を占め、広範な国内部品供給、国家が支援するスマート製造補助金、そして世界最大の再生可能エネルギー普及というスケールの優位性を背景としています。しかしながら、輸出志向型OEMは地政学的リスクへの監視が高まり、多国籍企業が「中国プラス1」の調達モデルを採用して将来のシェアを希薄化させています。Siemensは2024年に中国デジタルインダストリー部門で前年比8%の収益減少を報告しましたが、現地の自動化設備投資は堅調を維持しており、現地の競合他社からの利益圧力を示しています。

2031年まで6.15%CAGRで拡大すると予測されるインドは、低い現地調達コスト構造と電子部品の現地生産を促進する27億5,000万米ドルの生産連動型インセンティブ制度に支えられています。急速なEV普及——EVシェアは2025年5月に4.4%へと倍増——が牽引・充電インフラ全体での補助インバータ需要を押し上げています。しかし、永久磁石モータ用希土類原料の中国依存度が93%という現状は、戦略的な不確定要素であり続けています。

日本と韓国は半導体、ロボティクス、造船分野を中心とした成熟した高付加価値回廊を形成しています。日本のトップランナー制度は体系的な後付け工事を促し、国内ドライブメーカーはモータとデジタルサービスを組み合わせた提供で付加的な収益を獲得しています。韓国の造船所は全電動LNG船の設計において、IMOの今後の脱炭素化規制を満たすために高出力VFDを採用し、メガワット規模モジュールへの現地需要を後押ししています。オーストラリアおよびニュージーランドは鉱業とインフラの電化に注力しており、一方ASEAN諸国のCLMV経済圏は電力グリッド品質の制約と格闘しながらも、人件費の優位性を背景に梱包OEMの投資を呼び込んでいます。

競争環境

欧州および日本の大企業が市場を支配していますが、コスト最適化された中国ブランドからの競争が激化しています。ABBのモーション部門は2024年に322億米ドルの売上高(前年比9%増)を記録し、エネルギー効率の高いシンクロナスリラクタンスモータ(SynRM)とドライブを緊密に組み合わせることでアフターマーケットパーツを確保しています。Siemensは2025年3月にAltair Engineeringを100億米ドルで買収し、有限要素解析とAI駆動のシミュレーションをドライブ選定ワークフローに統合することで、設計サイクルを短縮し、デジタルツイン段階からSiemensの機器を採用させる仕組みを構築しています。

Mitsubishi Electricは炭化ケイ素ウェハの供給確保に5億米ドルを投資し、パワーデバイス部門で8%の営業利益率を目指すとともに、垂直統合型ドライブの長期調達リスクを低減しています。Rockwell AutomationはTotalFORCEプレディクティブアナリティクスによる差別化を図り、ドライブパラメータの自動調整と健全性アラートを発行して高速ボトリングラインのダウンタイムを削減しています。YaskawaとDelta Electronicsは現地製造を活用してカスタムパネルの製作リードタイムを6週間以内に維持し、スピード重視のOEMを獲得しています。

2023年から2025年にかけてのワイドバンドギャップ半導体の特許出願件数は前の3年間と比較して2倍となり、技術競争の激化を示しています。Inovance Technologyなどの地域専門企業はAlibaba Cloudにデータを送信する状態監視ゲートウェイを組み合わせ、中国の中堅機械メーカーを対象としたエコシステム展開を進めています。ティア1ベンダーがミッションクリティカルな設備でサービス契約を確保し、ティア2ブランドがコモディティセグメントで価格勝負をするという市場構造が適度な市場集中度を維持しています。この階層化により、APAC電気ドライブ市場は既存大手のシェアを不安定にすることなく新規参入者を受け入れることができます。

アジア太平洋電気ドライブ業界リーダー

Nidec Corporation

Danfoss A/S

Rockwell Automation Inc.

Schneider Electric SE

TMEIC Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:BYD Auto Japanの累計EV登録台数が5,000台を超え、販売ネットワークを100拠点に拡大する計画が発表されました。この拡大により、車載充電器の補助インバータに対する地域需要が増加します。

- 2025年7月:住友ベークライトがEVクーラントポンプ用フェノール樹脂成形材料PM-5750を発売し、ドライブハウジングの軽量化と熱的限界の向上につながりうる材料革新を示しました。

- 2025年7月:Enbioniがエネルギー貯蔵エンクロージャ用セラミック難燃シートの量産を開始し、より高い動作温度と安全性の高いバッテリー連結型ドライブキャビネットの実現を可能にしています。

- 2025年3月:Siemensがいわゆる Altair Engineering の買収を完了し、OEM向けドライブ選定サイクルを短縮するシミュレーション主導のサイジングツールを利用可能にしました。

アジア太平洋電気ドライブ市場レポートの範囲

電気ドライブとは、電気機械および機構の動作と、プロセス制御アプリケーションを制御する電気機械システムです。電気ドライブは一般的に、工作機械、圧延機、ロボット、モータなどの速度制御用途に使用されます。アジア太平洋電気ドライブ市場は、タイプ別(ACドライブ、DCドライブ、サーボドライブ)、電圧別(低、中)、エンドユーザー産業別(石油・ガス、化学・石油化学、食品・飲料、水・廃水処理、発電、金属・鉱業、パルプ・紙、HVAC、離散型産業)、および国別にセグメント化されています。

| ACドライブ |

| DCドライブ |

| サーボドライブ |

| 永久磁石ドライブ |

| 低電圧(1 kV未満) |

| 中電圧(1〜36 kV) |

| 高電圧(36 kV超) |

| マイクロ(5 kW未満) |

| 低(5〜200 kW) |

| 中(200 kW〜1 MW) |

| 高(1 MW超) |

| 石油・ガス |

| 化学・石油化学 |

| 食品・飲料 |

| 水・廃水処理 |

| 発電 |

| 金属・鉱業 |

| パルプ・紙 |

| HVACおよびビルディングサービス |

| 離散型製造 |

| その他の産業 |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| オーストラリアおよびニュージーランド |

| その他のアジア太平洋地域 |

| ドライブタイプ別 | ACドライブ |

| DCドライブ | |

| サーボドライブ | |

| 永久磁石ドライブ | |

| 電圧クラス別 | 低電圧(1 kV未満) |

| 中電圧(1〜36 kV) | |

| 高電圧(36 kV超) | |

| 定格出力別 | マイクロ(5 kW未満) |

| 低(5〜200 kW) | |

| 中(200 kW〜1 MW) | |

| 高(1 MW超) | |

| エンドユーザー産業別 | 石油・ガス |

| 化学・石油化学 | |

| 食品・飲料 | |

| 水・廃水処理 | |

| 発電 | |

| 金属・鉱業 | |

| パルプ・紙 | |

| HVACおよびビルディングサービス | |

| 離散型製造 | |

| その他の産業 | |

| 国別 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋地域 |

レポートで回答される主な質問

APAC電気ドライブ市場の現在の規模は?

市場は2026年に270億1,900万米ドル規模であり、4.78%CAGRで2031年までに343億3,000万米ドルに達すると予測されています。

最も急成長しているドライブタイプは何ですか?

サーボドライブは2031年までに7.80%CAGRを記録し、他のカテゴリーを上回る成長が見込まれています。

中電圧ドライブはコストが高いにもかかわらず、なぜ注目を集めているのですか?

LNG、鉱業、金属などのエネルギー集約型産業ではメガワット級の効率改善が必要であり、新たなアーキテクチャによって大型フィルターなしで高調波を低減できるようになり、アップグレードの経済性が向上しています。

希土類供給リスクはドライブ選定にどのような影響を与えますか?

中国産ネオジムへの依存が永久磁石モータの価格に影響を与えており、一部のオペレーターは供給変動リスクをヘッジするために誘導モータや同期リラクタンス設計へ転換しています。

炭化ケイ素デバイスは将来のドライブにどのような役割を果たしますか?

SiCパワーモジュールはスイッチング損失を削減し、より高い動作温度を可能にすることで、全電圧クラスにわたってより小型かつ効率的なドライブを実現します。この能力はすでにMitsubishi Electricから5億米ドルの新規投資を呼び込んでいます。

最も高い成長ポテンシャルを持つ国はどこですか?

インドは2031年まで6.15%CAGRで拡大し、競争力のある製造コスト構造とドライブ部品の現地生産を優遇する政策インセンティブを兼ね備えています。

最終更新日: