アンビエント・アシステッド・リビング市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 13.48 十億米ドル |

| 市場規模 (2031) | 35.84 十億米ドル |

| 成長率 (2026 - 2031) | 21.60% CAGR |

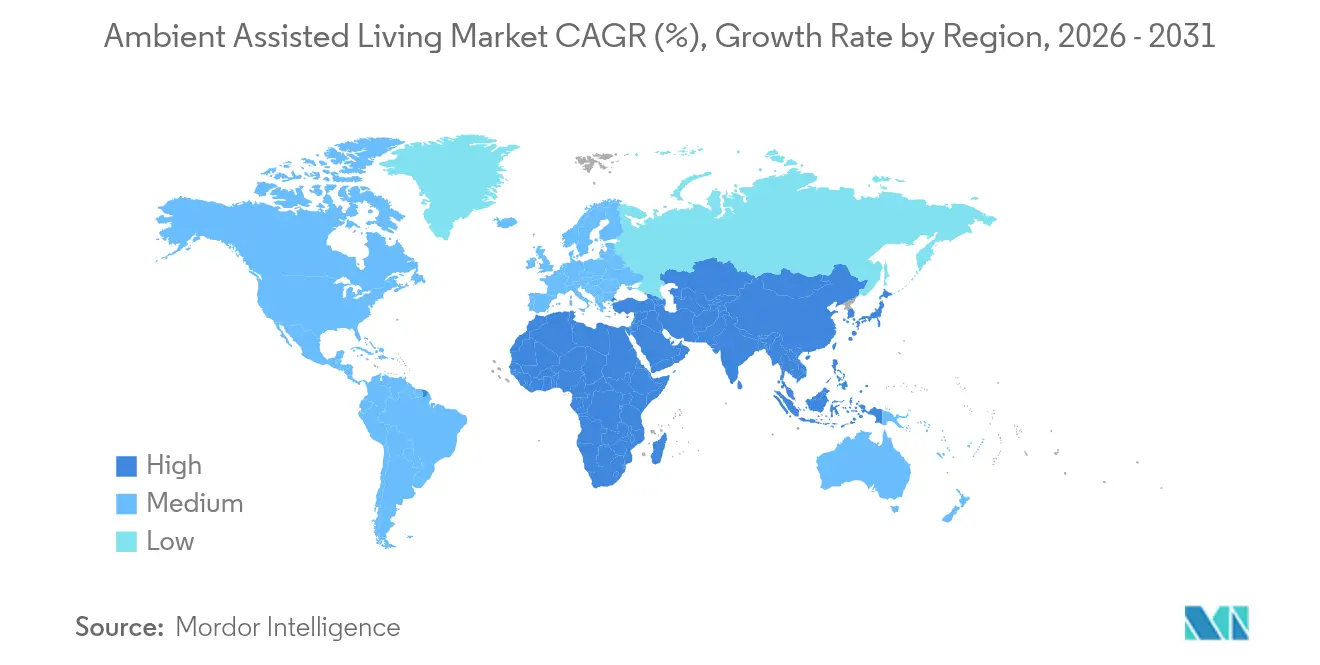

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアンビエント・アシステッド・リビング市場分析

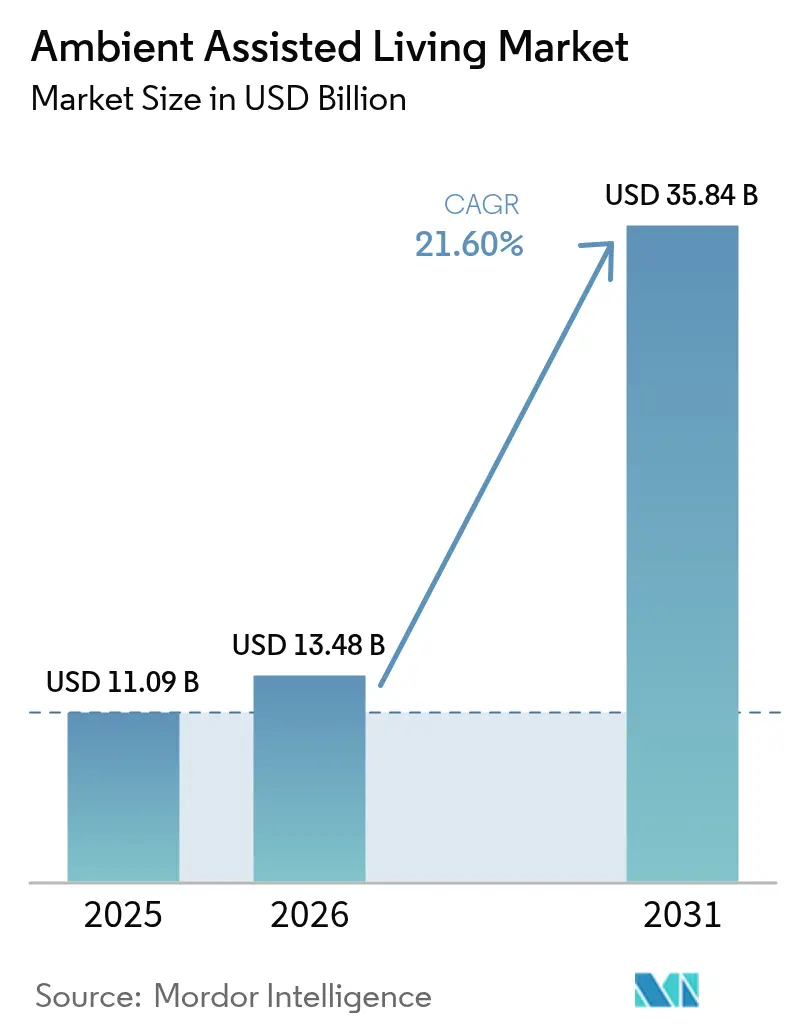

アンビエント・アシステッド・リビング市場規模は2025年に110億9,000万米ドルと評価され、2026年の134億8,000万米ドルから2031年には358億4,000万米ドルへと成長し、予測期間(2026〜2031年)における年平均成長率(CAGR)は21.6%となる見込みです。この成長は、人口高齢化の加速、支援的な償還改革、およびAI駆動型在宅医療技術の着実な商業化が相互に作用した結果を反映しています。政策立案者は、テクノロジーを活用した在宅加齢(エイジング・イン・プレイス)を国家インフラとして不可欠なものと位置付ける一方、支払者はデジタルによる積極的なモニタリングが入院再発率および長期介護コストを抑制することを認識しています。センサーコストの低下とエッジコンピューティングの成熟に伴い、ベンダーは予測分析、ロボティクス、音声アシスタントを統合プラットフォームへと統合し、自立生活を延伸するとともに介護者不足を緩和しています。既存企業とスタートアップの双方が、住宅用および施設用バイヤーに向けてハードウェア、ソフトウェア、マネージドサービスをバンドル提供するためのパートナーシップを拡大しており、アンビエント・アシステッド・リビング市場は今後10年にわたり持続的な二桁成長を続ける見通しです。

主要レポートの要点

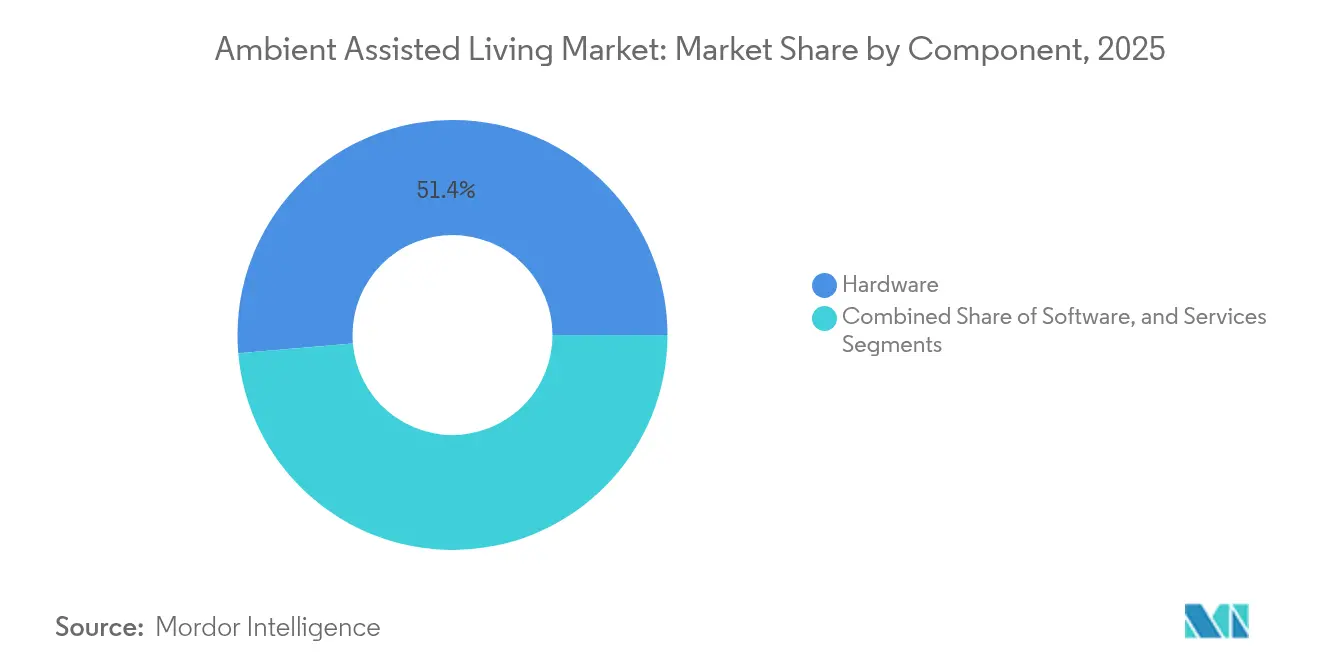

- コンポーネント別では、ハードウェアが2025年の収益シェアの51.35%を占めトップとなり、サービスは2031年に向けて23.9%のCAGRで成長する見込みです。

- テクノロジー別では、スマートホームオートメーションが2025年のアンビエント・アシステッド・リビング市場シェアの47.85%を占め、ソーシャル・コンパニオンロボティクスは22.85%のCAGRで拡大すると予測されています。

- システム機能別では、安全・セキュリティが2025年のアンビエント・アシステッド・リビング市場規模の29.75%のシェアを占め、バイタリティおよびウェルネスは2031年に向けて22.75%のCAGRで拡大しています。

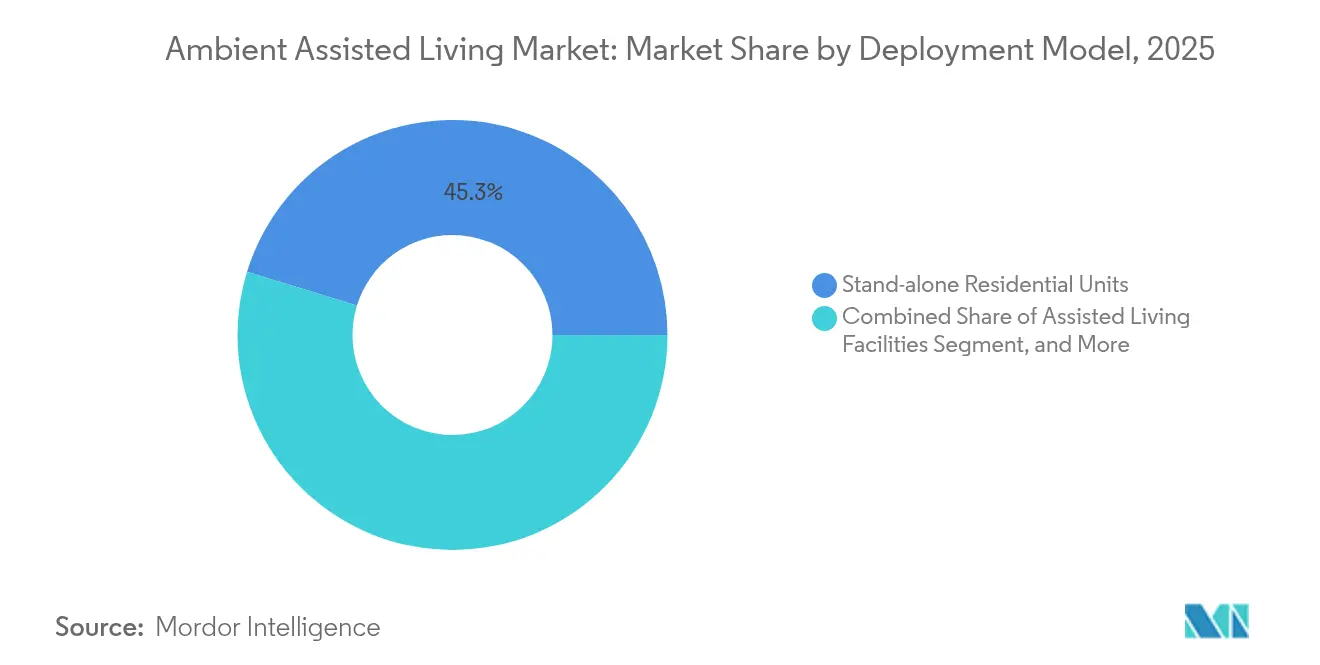

- 導入モデル別では、独立型住宅ユニットが2025年収益の45.25%を占め、一方でシニアケアホームが最速の23.5%のCAGRを記録する見通しです。

- 年齢層別では、70〜79歳の成人が2025年収益の44.20%を占め、80歳以上のコホートは22.7%のCAGRが見込まれています。

- 地域別では、欧州が2025年の収益シェアの33.65%でトップとなり、アジア太平洋地域が2031年に向けて最高の23.1%のCAGRを達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル・アンビエント・アシステッド・リビング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| OECD経済圏における在宅加齢償還モデルへの急速な政策転換 | +4.20% | 北米および欧州 | 中期(2〜4年) |

| 北米および欧州における65歳以上世帯のスマートホーム普及率の急増 | +3.80% | 北米および欧州 | 短期(2年以内) |

| 緊急対応における誤警報率を低下させるAI駆動型予測分析 | +3.50% | グローバル | 中期(2〜4年) |

| アジア全域での低遅延リモートケアサービスを可能にする5G/光ファイバーの整備拡大 | +3.10% | アジア太平洋地域 | 長期(4年以上) |

| スタートアップ採用を加速するEUホライズン・ヨーロッパおよびAALプログラム助成金 | +2.90% | 欧州 | 短期(2年以内) |

| エッジセンサーおよびウェアラブルのコスト低下 | +2.70% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

在宅加齢償還モデルへの急速な政策転換

メディケア・アドバンテージは2024年に非医療的在宅支援の適用を開始し、かつては自己負担であったサービスを償還可能な給付へと転換し、アンビエント・アシステッド・リビングソリューションへの直接的な財源提供を実現しました [1]OECD、「高齢者にとってケアは手頃か?」 oecd.org。同様の均等化がメディケイドのホーム・アンド・コミュニティ・ベースド・サービスにおいても進行しており、支払者はコストの高い施設型ベッドをセンサー強化型在宅ケアで代替できるようになっています。OECD経済圏全体では、2050年までに長期介護予算が大幅に増加すると予測されており、積極的なデジタルモニタリングへの補助金支給に向けた立法の勢いを強化しています。これらの改革により、アンビエント・アシステッド・リビング技術は任意購入品から償還可能なケアへと再位置付けされ、総アドレッサブル市場が拡大し、医療システムバイヤーにとっての導入障壁が低下しています。

65歳以上世帯におけるスマートホーム普及率の急増

高齢者はパンデミック期間中にスマートデバイスの採用を加速させ、2024年には複数の高所得国において55〜65歳のスマートフォン使用率が80%を超えました。音声インターフェース、アンビエントセンサー、およびコネクテッド家電は現在、家庭環境へと容易に統合可能であり、プロバイダーは1回の設置で転倒検知、服薬リマインダー、およびソーシャル・エンゲージメントツールをバンドル提供できるようになっています。PHArA-ONなどのEUイニシアチブを通じて資金提供されたパイロットプログラムは、パッシブ型アンビエントセンサーがフレイル高齢者においてウェアラブルよりも高い受容性を達成したことを示し、生活様式への支障を最小化しながら臨床医向けのより豊富なデータセットを収集するハードウェア戦略を支持しています。

誤警報率を低下させるAI駆動型予測分析

マルチモーダルセンサーストリームで訓練された機械学習モデルは、健康状態の悪化を最大2週間前に検知し、異常認識において96%以上の精度を達成しています [2]Springer、「スマート教育とeラーニング」、link.springer.com。この改善により、かつてテレケアを悩ませていた「アラーム疲労」が緩和され、支払者による継続的モニタリングの償還が促進されています。エッジAIチップを搭載したベンダーはレイテンシをサブ秒の応答時間まで短縮し、自動照明や介護者への呼び出しなどのクローズドループ型安全介入を可能にしています。これらのプラットフォームを試験運用している病院では、緊急入院および一夜観察コストの測定可能な減少が報告されており、アンビエント・アシステッド・リビング市場の採用をさらに促進するROIの根拠が追加されています。

アジア全域での低遅延リモートケアサービスを可能にする5G/光ファイバーの整備拡大

アジア太平洋地域の政府は、都市部および農村部の人口へのテレヘルス提供を拡大するため、5Gカバレッジを急速に推進しています。日本の国家ブロードバンド計画および中国のスマートシニアケアガイドラインは、4K映像およびリアルタイムバイタルサインストリーミングに対応できる高帯域幅ネットワークへの財源提供を行っています。韓国の多人数居住施設における試験的な導入では、20ミリ秒未満の安定した低遅延が示され、臨床医がリハビリ運動をリモートで監督し、ベッドサイドの介助にロボティクスを活用することを可能にしています。接続の障壁が薄れるにつれ、アンビエント・アシステッド・リビング市場は単純なホームアラームから、高度な複合現実型物理療法およびソーシャルロボティクスプログラムへと拡大しています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 統合された介護者ダッシュボードを妨げる断片化した相互運用性標準 | -2.80% | グローバル | 中期(2〜4年) |

| 越境モニタリングを制限するプライバシーおよびデータ主権規則(GDPR、HIPAA) | -2.10% | グローバル、特にEUおよび米国 | 長期(4年以上) |

| 農村部における75歳以上のコホートのデジタルリテラシーの低さ | -1.90% | グローバル、特に農村部 | 中期(2〜4年) |

| 新興市場における非臨床的AALサービスへの償還ギャップ | -1.60% | 新興市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

統合された介護者ダッシュボードを妨げる断片化した相互運用性標準

住宅用および施設用バイヤーは、デバイスメーカーが医療データテンプレートを異なる形で解釈しているため、依然として複数の独自ポータルを使い分けなければなりません。米国の相互運用性のためのコアデータおよび欧州のEEHRxFなどのイニシアチブにおける進展にもかかわらず、実装は依然として不均一な状況にあります [3]疾病予防・健康増進局、「相互運用性のための米国コアデータ」、odphp.health.gov。統合コストは大量導入を抑制しており、特にITバジェットが乏しい小規模な在宅ケア機関においてその傾向が顕著です。プラグ・アンド・プレイセマンティクスの欠如は、クロスベンダー分析を遅らせ、予測モデルの精度を制限し、調達チームを単一ブランドのエコシステムにロックインさせ、近期の市場加速を鈍化させるスイッチングの摩擦を生み出しています。

越境モニタリングを制限するプライバシーおよびデータ主権規則

GDPRはアンビエントセンサーデータを医療情報として分類しており、クラウドアーキテクチャを複雑化させる厳格な転送制約を引き起こしています。HIPAAは多国籍プロバイダーにとってコンプライアンス支出を引き上げる追加の暗号化および監査要件を導入しています。これら重複する規制はグローバルなテレケアの展開を阻害し、ベンダーに地域固有のデータセンターの維持を余儀なくさせ、規模の経済を制限しています。規制の明確化は進んでいるものの、リスク回避的な病院システムは法的枠組みが成熟するまで購入決定を先送りすることが多く、グローバルなアンビエント・アシステッド・リビング市場のCAGRから漸進的なポイントを削いでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアの優位性とサービス革新の融合

ハードウェアは2025年の収益シェアの51.35%を獲得し、ほとんどの設備の基盤となるパッシブ赤外線センサー、ドア接点、およびウェアラブルの大量出荷によって支えられています。2025年には基本的なモーションセンサーの単価が10米ドルを下回り、中所得世帯へのアクセスが拡大しています。需要は単機能デバイスから、環境・生体・位置データフィードを統合するマルチセンサーモジュールへとシフトしています。ベンダーは、バッテリー駆動タグにAI推論エンジンを組み込むシリコン技術の進歩から恩恵を受け、フィールド寿命を延長しながらメンテナンスを削減しています。

サービスはより速いペースで拡大しており、マネージドモニタリング、AIベースのアラートトリアージ、および24時間365日のバーチャルコールセンターを収益化するプロバイダーによって2031年に向けて23.9%のCAGRが見込まれています。支払者は、ハードウェア償却、ソフトウェアライセンス、およびプロフェッショナル対応チームを一つの定額料金にまとめたサブスクリプションバンドルを好みます。サービス提供におけるアンビエント・アシステッド・リビング市場規模は5年以内に3倍以上となる見込みであり、定期収益の多様化を求める通信事業者にとっての買収対象を生み出しています。ソフトウェアレイヤーが粘着性を高め、オープンAPIおよびリモートファームウェア管理を提供するプラットフォームがトラックロールを削減し、粗利益率を改善しています。

注記: 各セグメントの個別シェアはレポート購入後にご利用いただけます

テクノロジー別:スマートホームがリード、ロボティクスが加速

スマートホームオートメーションは、Zigbee、Z-Wave、Wi-Fiなどの成熟したコンシューマー向けエコシステムに乗じることで、2025年の収益の47.85%を維持しました。音声アシスタントは現在、カスタム配線なしで服薬リマインダー、照明キュー、および介護者チェックインを統合し、設置時間を30%短縮しています。主流デバイスとの相互運用性により、ベンダーはエンターテインメントサブスクリプションとともにヘルスサービスをアップセルする位置付けを可能にし、世帯へのリーチを拡大しています。

22.85%のCAGRで成長すると予測されるソーシャル・コンパニオンロボティクスは、自然言語処理と触覚フィードバックがインタラクションを人間化するにつれ、パイロット的な新奇性からスケーラブルな製品ラインへと移行しています。日本政府は介護ロボットの研究開発プログラムに3億米ドル以上を投入し、ターンキー型ロボットアシスタントの急速な商業化と輸出を可能にしています。モジュラー設計は文化的文脈に合わせたコスト効率の高いカスタマイズを促進し、ケーススタディでは孤立した高齢者における孤独感指標の統計的に有意な減少が報告されています。ロボティクスとテレヘルスポータルを統合するベンダーはケアの継続性を実現し、スイッチングバリアを高め、アンビエント・アシステッド・リビング市場拡大の次の局面を推進しています。

システム機能別:安全基盤がウェルネス革新を支える

安全・セキュリティアプリケーションは2025年収益の29.75%を占め、転倒検知、ドア退出アラート、緊急呼び出しボタンへの普遍的な需要を反映しています。病院の退院プランナーは再入院を削減するため退院時に在宅モニタリングキットを処方することが増えており、数量成長を下支えしています。EU数カ国の法的な義務付けにより介護ホームへの警報システム導入が求められており、ベースラインの需要が確立されています。

バイタリティおよびウェルネスソリューションは22.75%のCAGRで拡大しており、急性イベントが発生する前に運動機能の低下、脱水症状、または認知機能障害を検知するAIモデルによって推進されています。保険会社はアンビエントセンサーで取得した遵守指標に連動したプレミアム割引のパイロットを実施しており、即時の経済的インセンティブを持つ行動的な動機付けを生み出しています。慢性疾患管理への長期支出を削減するという継続的な行動コーチングの効果に関するエビデンスが蓄積されるにつれ、ウェルネスツールのアンビエント・アシステッド・リビング市場規模は急速に拡大しています。安全とウェルネスを一つのダッシュボードにバンドルすることで、クロスセルの浸透を加速させ、長期的なプラットフォームの粘着性を支えています。

導入モデル別:住宅の自立性が施設の革新を推進

独立型住宅モデルは、政策トレンドと家族の選好が在宅加齢に収束する中、2025年の収益シェアの45.25%を維持しました。通信事業者は1枚の請求書にLTEルーター、クラウドストレージ、および緊急呼び出しサービスをバンドル提供し、マスマーケットコンシューマーにとっての導入障壁を低下させています。コンシューマー向け音声アシスタントとの統合によりオンボーディングがさらに簡素化され、人口統計的なリーチが拡大しています。

シニアケアホームは、アンビエント・アシステッド・リビングプラットフォームを活用して人員不足の予算を補い、より厳しい安全規制に準拠することで23.5%のCAGRを達成する見込みです。オペレーターは部屋レベルの位置分析を展開して徘徊イベントを予測し、人員を動的に配置し、測定可能な生産性向上を実現しています。概念実証研究では夜間転倒が25%減少し、緊急応答時間が短縮されたことが記録されており、調達を推進するROIの論拠を強化しています。病院およびリハビリクリニックは在宅での回復後患者のモニタリングにAALシステムを拡張しており、施設と住宅の境界を曖昧にするハイブリッドケアパスを創出し、市場機会を深化させています。

注記: 各セグメントの個別シェアはレポート購入後にご利用いただけます

年齢層別:70〜79歳の優位性が80歳以上の成長へとシフト

70〜79歳の成人は、テクノロジーへの親しみやすさと高まる健康支援ニーズの融合を反映し、2025年支出の44.20%を占めました。このコホートはモバイルアプリやウェアラブルを積極的に採用しており、ベンダーがスマートフォン中心のサブスクリプションモデルを提供することを後押ししています。市場調査では、この年齢層において健康データの共有に対する意欲がより高いことが示されており、データ駆動型製品の改良サイクルを加速させています。

22.7%のCAGRで成長すると予測される80歳以上のセグメントは、より急性度の高いケアニーズとテクノロジーへの親和性の低さを特徴としており、パッシブセンシングおよび音声ナビゲーションへの重点が促されています。物理的な物の取得と会話的なエンゲージメントを提供するロボティクスはこのグループに強く共鳴し、介護者の負担を軽減しています。世界的な平均余命の上昇と出生率の低下に伴い、80歳以上の人口は2030年までに50%以上増加し、支払者が予防的な在宅モニタリングを優先する動機を高めています。摩擦のないインターフェースとバッテリーフリーのセンサーグリッドを設計するプロバイダーが、アンビエント・アシステッド・リビング市場のこの新興成長領域で突出したシェアを獲得するでしょう。

地域別分析

欧州は2025年の収益の33.65%を占め、試験的な導入を補助しproc調達準備の整ったケーススタディのパイプラインを構築するホライズン・ヨーロッパ助成金によって支えられています(ec.europa.eu)。北欧諸国およびDACH市場における義務的な緊急応答規制が予測可能な需要の基準線を創出し、GDPR準拠の枠組みがユーザーの信頼を醸成しました。各国の医療システムはAALアラートを電子健康記録へと統合することが増えており、臨床医のワークフローを円滑化し、医療機器クラス認証の経路を強化しています。在宅ケア機関と提携するベンダーは、定期収益を保証する公的資金による償還スキームから恩恵を受け、定期的な収益源を確立しています。

アジア太平洋地域は、各国政府が前例のない高齢化曲線に直面する中で最速の23.1%のCAGRを達成する見込みです。日本のロボティクス補助金、中国のスマートシニアケア国家計画、および韓国の5G連携型慢性疾患モニタリングパイロットは、政策主導の市場形成を示しています。都市の高密度性は設置経済を後押しし、垂直タワーごとに数百の住居にサービスを提供できるネットワークではセンサー配布コストが低下します。ただし、農村部のデジタルデバイドは依然として残存しており、公平なアクセスを確保するための衛星接続試験が行われています。通信キャリアと協力する地域プレーヤーは、コンシューマー向けルーターにAAL対応ファームウェアを組み込むことで展開を加速させ、市場投入までの時間を短縮し、地域全体のアンビエント・アシステッド・リビング市場の加速を推進しています。

北米は、メディケア・アドバンテージの償還と民間保険会社のインセンティブによって推進され、大規模な設置基盤を維持しています。病院システムは高コストの再入院を削減し、価値基準ケアの目標を達成するために予測分析を採用しています。ベンチャー資金は依然として活発であり、AIを中心とするスタートアップが製品化と地理的スケールアップを資金調達する3,000万米ドルを超えるラウンドを引き付けています。米国はソフトウェアミドルウェアの主要な輸出国でもあり、欧州およびアジアのデバイスメーカーにデータ統合スタックをライセンス供与しています。カナダの単一支払者制度では州レベルの調達パイロットが実施されており、その教訓は2027年までに広範な採用を解放する可能性のある国家的な相互運用性の青写真を形成しています。

競争環境

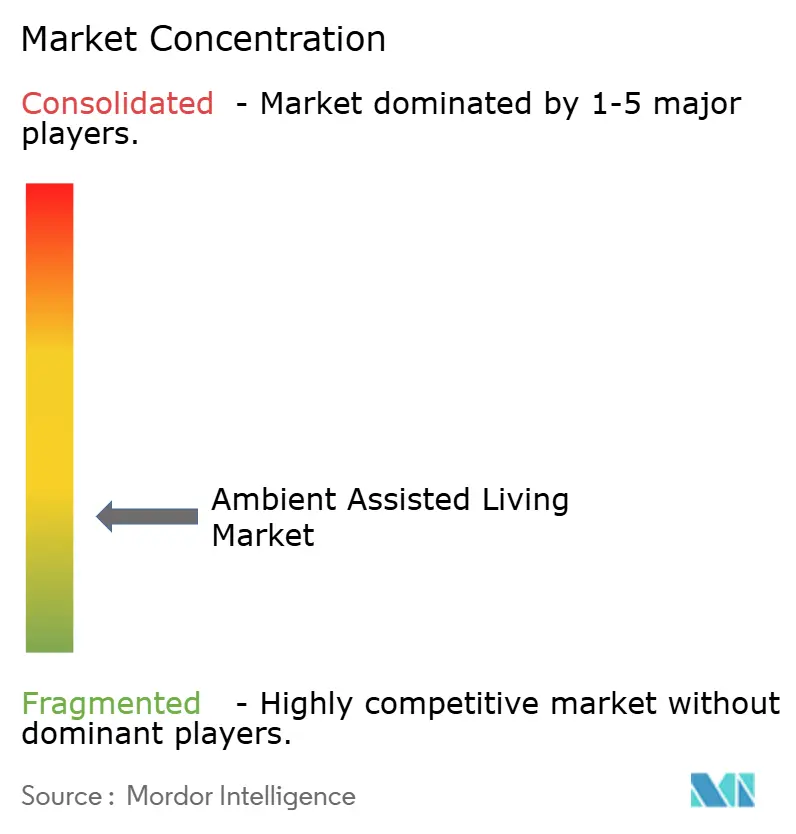

アンビエント・アシステッド・リビング市場は断片化しており、上位5社がグローバル収益の約28%を占めています。Philipsは医療システムとの関係を活用してコネクテッドライティング、睡眠診断、緊急応答サブスクリプションをバンドル提供し、Tunstallは国家コールセンターの枠組みに組み込まれたテレケアソフトウェアに注力しています。Legrandは電気配線ポートフォリオとのチャネルシナジーを活用し、居住者室インフラを位置付けています。

戦略的パートナーシップが主要なスケーリング戦術となっています。ASSA ABLOYによる9Solutionsの買収はAIベースのリアルタイム位置情報サービスを追加し、予測安全機能でロック・ハードウェア事業を強化しました。フィンランドのCozifyはVivagoと提携し、スマートホームゲートウェイと医療アラームウェアラブルを統合し、市町村の在宅ケア機関に共鳴する一括請求ソリューションを提供しています。スタートアップはエッジ分析によって差別化しており、Sensi.AIのシリーズBの資金調達は、音声パターン認識による敗血症および尿路感染症の早期検知を約束する米国のリハビリチェーンセグメントへの拡大に充てられる予定です。

知的財産の申請は、低電力レーダーセンシング、感情認識アルゴリズム、およびプライバシー保護型フェデレーテッドラーニングに集中しています。特許競争の激しさは日本と米国で最も高く、公的研究機関が中型ロボティクス企業と共同革新を行っています。ベンダーの成功は、コンポーネントの革新よりもエコシステムのオーケストレーションにますます依存しており、サードパーティアプリを集約し、オープンAPIを公開し、保険会社の請求コードをサポートするプラットフォームが、施設バイヤーの移行コストを高めるネットワーク効果を蓄積しています。農村部および中所得地域を低帯域幅適応アーキテクチャで標的とする初期段階の破壊的企業は、まだ未開拓の市場を獲得し、既存企業のシェアを揺るがす可能性があります。

アンビエント・アシステッド・リビング産業のリーダー

Koninklijke Philips N.V.

Tunstall Healthcare Group

Legrand SA

Bosch Security & Safety Systems

Honeywell International Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Caringは、完全に設備が整った施設においてリアルタイム転倒検知アルゴリズムを披露するためにSompocare社を招待し、国境を越えた技術移転を示しました。

- 2025年3月:NtelCareはVayyarと提携し、カメラを使用せずにベッドからの退出と転倒を検知するレーダーベースのモニタリングを商業化し、尊厳と文化的な受容性を高めました。

- 2025年1月:Panasonicは、音声チャットおよびサードパーティサービスを統合するAIウェルネスアシスタント「Umi」を発表し、家族中心のアンビエント・アシステッド・リビングバンドルへのピボットを示しました。

- 2025年1月:Kami Visionは、プライバシーを保護しながら応答時間を短縮するため、画像をローカルで処理するAI転倒検知カメラをリリースしました。

グローバル・アンビエント・アシステッド・リビング市場レポートのスコープ

本研究は、世界のさまざまな地域における現在の市場状況と、アンビエント・アシステッド・リビング(AAL)産業に影響を与える最も重要な要因を考察しています。本研究はまた、事故検知および活動モニタリング、緊急アラーム、その他の高齢者の自立生活と健康的な選択をサポートするコネクテッド製品・サービスを含むアンビエント・アシステッド・リビング市場を分析しています。

本研究はまた、さまざまな種類の製品および国においてトレンド、変化、需要予測の観点から市場の機能を分析しています。競争環境には最も重要なベンダーのプロファイルが含まれており、これらのプロファイルにはベンダーのビジネス概要、セグメントおよび地域における変化、製品提供、戦略、および新たな動向が含まれています。

グローバルなアンビエント・アシステッド・リビング(AAL)市場は、ソリューションの種類(ハードウェア、緊急サービス)、地域(北米、欧州、アジア太平洋)別に区分されており、これらすべてのセグメントについて市場規模と予測が金額ベース(百万米ドル)で提供されています。

| ハードウェア | センサー |

| アクチュエーター | |

| ウェアラブルおよびスマートデバイス | |

| スマート家電 | |

| ソフトウェア(AIおよび分析プラットフォーム、ミドルウェアおよびデバイス管理、セキュリティおよびプライバシー) | |

| サービス(設置・統合、マネージドサービス、緊急応答・モニタリング) |

| スマートホームおよびオートメーション |

| テレヘルスおよびテレケア |

| ウェアラブルデバイス |

| ソーシャル・コンパニオンロボティクス |

| 安全・セキュリティ |

| コミュニケーションおよびコネクティビティ |

| 健康・医療補助 |

| モビリティおよび交通 |

| バイタリティおよびウェルネス |

| 独立型住宅ユニット |

| アシステッド・リビング施設 |

| シニアケアホーム |

| 病院およびクリニック |

| 60〜69歳 |

| 70〜79歳 |

| 80歳以上 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国(スウェーデン、デンマーク、ノルウェー、フィンランド) | ||

| その他の欧州 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| カタール | ||

| クウェート | ||

| バーレーン | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

| コンポーネント別 | ハードウェア | センサー | |

| アクチュエーター | |||

| ウェアラブルおよびスマートデバイス | |||

| スマート家電 | |||

| ソフトウェア(AIおよび分析プラットフォーム、ミドルウェアおよびデバイス管理、セキュリティおよびプライバシー) | |||

| サービス(設置・統合、マネージドサービス、緊急応答・モニタリング) | |||

| テクノロジー別 | スマートホームおよびオートメーション | ||

| テレヘルスおよびテレケア | |||

| ウェアラブルデバイス | |||

| ソーシャル・コンパニオンロボティクス | |||

| システム機能別 | 安全・セキュリティ | ||

| コミュニケーションおよびコネクティビティ | |||

| 健康・医療補助 | |||

| モビリティおよび交通 | |||

| バイタリティおよびウェルネス | |||

| 導入モデル別 | 独立型住宅ユニット | ||

| アシステッド・リビング施設 | |||

| シニアケアホーム | |||

| 病院およびクリニック | |||

| 年齢層別 | 60〜69歳 | ||

| 70〜79歳 | |||

| 80歳以上 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| ASEAN | |||

| オーストラリア | |||

| ニュージーランド | |||

| その他のアジア太平洋 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 北欧諸国(スウェーデン、デンマーク、ノルウェー、フィンランド) | |||

| その他の欧州 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| カタール | |||

| クウェート | |||

| バーレーン | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

アンビエント・アシステッド・リビング市場の現在の規模は?

市場は2026年に134億8,000万米ドルと評価されており、2031年までに358億4,000万米ドルに達すると予測されています。

アンビエント・アシステッド・リビングの採用において現在どの地域がリードしていますか?

欧州が2025年収益の33.65%で最大シェアを占めており、EU資金と明確な規制枠組みによって支えられています。

最も速く成長しているコンポーネントセグメントは何ですか?

サービスはマネージドモニタリングおよび緊急応答サブスクリプションによって推進され、23.9%のCAGRで拡大すると予測されています。

ロボティクスは市場成長にどのような影響を与えますか?

ソーシャル・コンパニオンロボティクスは、自然言語処理と触覚技術がインタラクションを人間化し、孤独感を軽減するにつれ、22.85%のCAGRで成長する見込みです。

最終更新日: