拡張現実市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

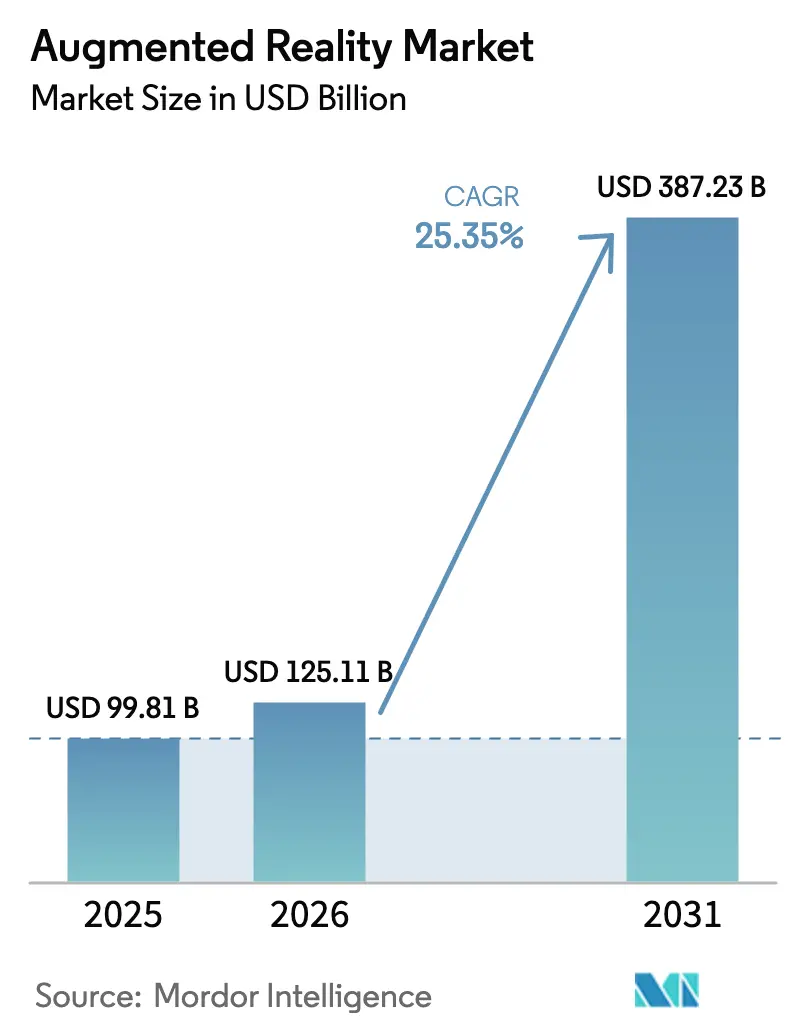

| 市場規模 (2026) | 125.11 十億米ドル |

| 市場規模 (2031) | 387.23 十億米ドル |

| 成長率 (2026 - 2031) | 25.35% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる拡張現実市場分析

拡張現実市場規模は、2025年の998億1,000万米ドル、2026年の1,251億1,000万米ドルから、2031年までに3,872億3,000万米ドルへと拡大し、2026年から2031年にかけて25.35%のCAGRを記録する見込みである。5Gの継続的な展開、クラウドエッジアーキテクチャの成熟、および大規模生産へと移行する企業向け概念実証の増加パイプラインが、二桁成長を持続させている。生成AIオーサリングツールの急速な普及がコンテンツ制作コストを低下させ、開発者基盤を拡大するとともに、ソフトウェアサブスクリプションからの継続的収益を促進している。Apple社の緊密に統合されたVision Proのハードウェア・ソフトウェアスタックはプレミアム空間コンピューティング体験の価値を実証し、一方でMeta社の積極的なハードウェア補助金はバリューエンドでのインストールベースを拡大し、両社合わせて競争激化を増幅させている。産業面では、トレーニング、フィールドサービス、遠隔支援における測定可能な効率向上が、製造業者、公益事業者、防衛機関に複数年にわたる展開を承認させており、同技術に耐久性のある企業向け基盤を与えている。

主要レポートの要点

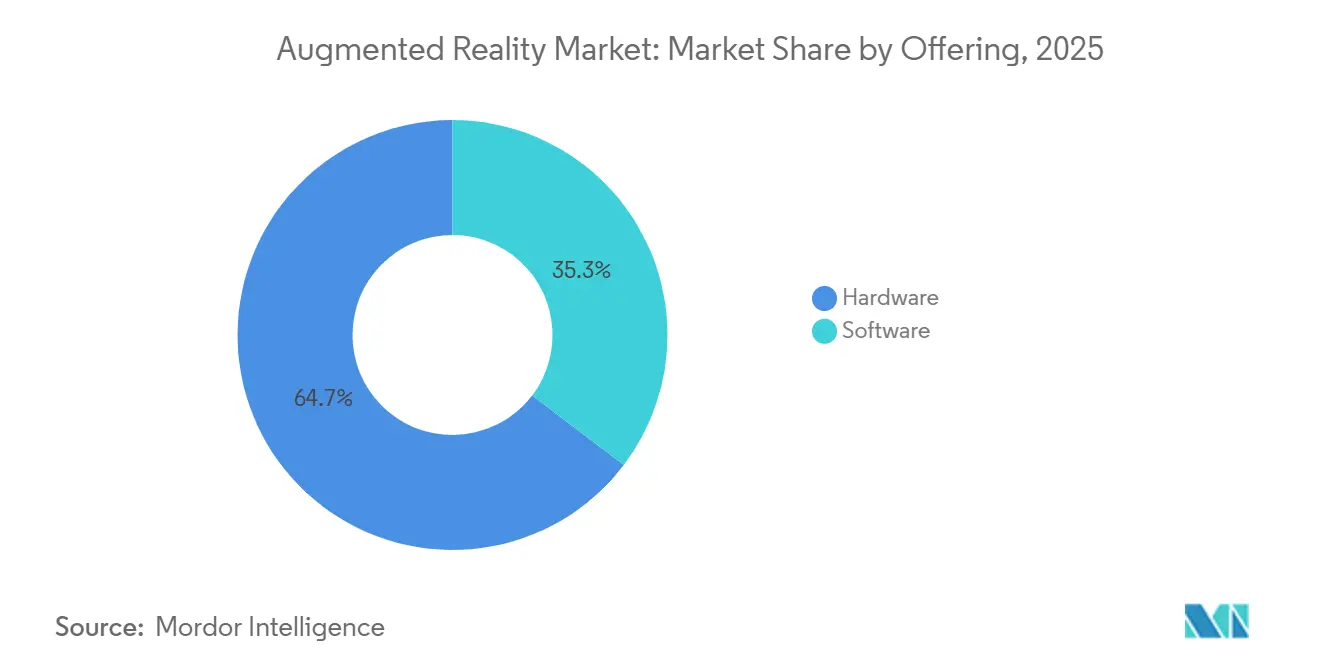

- 提供形態別では、ハードウェアが2025年に64.66%の収益シェアを占めたが、ソフトウェアは2031年にかけて28.76%のCAGRで拡大すると予測されており、普及が深まるにつれてプラットフォームの収益化がデバイスマージンを上回ることを示している。

- コア技術別では、OLEDおよびマイクロOLEDディスプレイが2025年に48.25%のシェアで首位を占め、マイクロLEDはサプライヤーが歩留まり課題に取り組む中、2031年にかけて27.52%のCAGRで前進する位置にある。

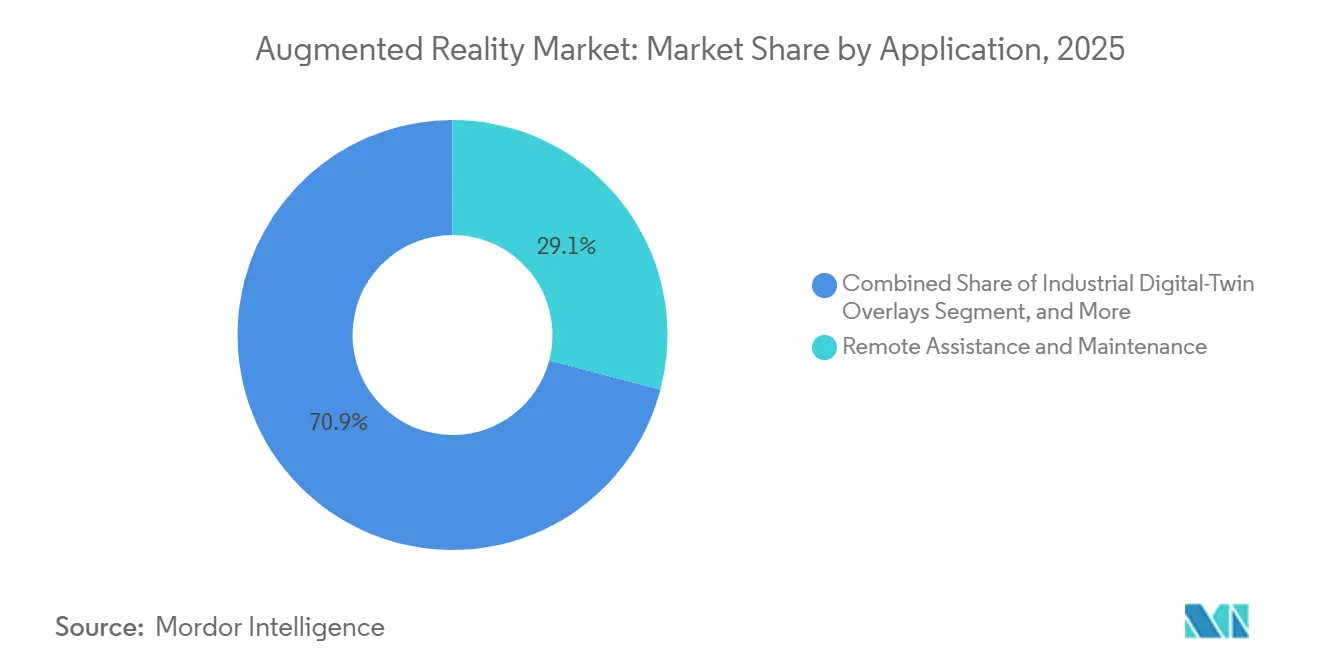

- 用途別では、遠隔支援・保守が2025年の拡張現実(AR)市場規模の29.09%を占め、収益ベースで最大の個別用途にとどまった。産業用デジタルツインオーバーレイは、製造業者がリアルタイムIoTデータを生産ワークフローに統合するにつれ、追跡対象用途の中で最速となる26.12%のCAGRで成長すると予測されている。

- エンドユーザー業種別では、ゲーム・エンターテインメントが2025年のAR市場の36.26%のシェアを保持し、ヘルスケアは外科トレーニングおよび診断承認を背景に26.76%のCAGRで拡大すると予測されている。

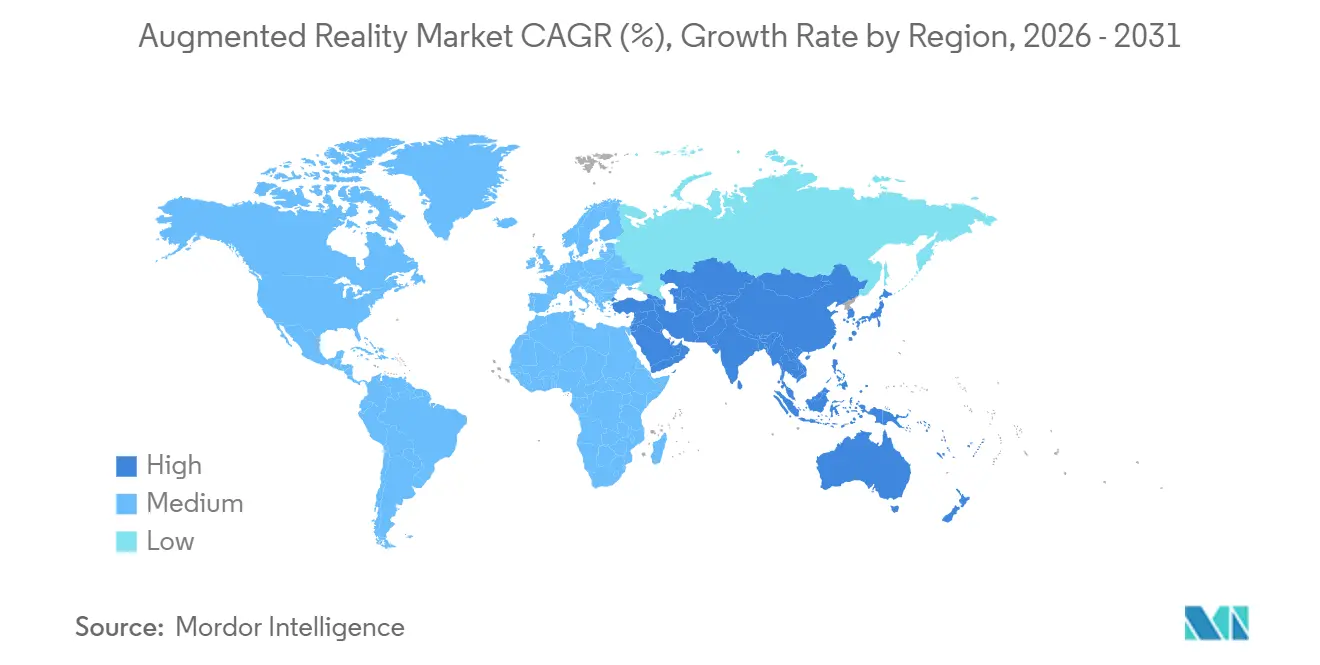

- 地域別では、北米が2025年収益の44.42%を占め地域リーダーシップを維持し、アジア太平洋は2031年にかけて25.94%のCAGRで成長し、全地域の中で最速となる見込みである。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の拡張現実市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5G対応低遅延モバイルネットワーク | +4.2% | 韓国、米国、中国での早期高密度化を伴うグローバル | 中期(2〜4年) |

| スマートフォン普及率の上昇とAR対応アプリ | +3.8% | アジア太平洋がコア、中東・アフリカへの波及 | 短期(2年以内) |

| 企業向けトレーニングおよびフィールドサービスの効率向上 | +5.1% | 北米・欧州、アジア太平洋製造拠点へ拡大 | 中期(2〜4年) |

| 迅速なARコンテンツ制作のための生成AIツール | +4.5% | グローバル、北米・欧州の開発者コミュニティに集中 | 短期(2年以内) |

| リアルタイムIoTデータのための産業用デジタルツインオーバーレイ | +3.9% | 欧州・アジア太平洋の産業回廊、北米自動車 | 長期(4年以上) |

| Apple Vision Pro主導の空間コンピューティングエコシステム推進 | +4.0% | 北米・欧州のプレミアムセグメント、アジア太平洋での段階的普及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

5G対応低遅延モバイルネットワーク

スタンドアロン5Gコアは現在、往復遅延10ミリ秒未満を実現しており、制約のあるヘッドセットからエッジサーバーへコンピューティングを移行するクラウドレンダリングオーバーレイを可能にしている。[1]T-Mobile、「T-MobileがAR対応範囲を3億3,000万人のアメリカ人に拡大」、t-mobile.com チップセットメーカーは5Gモデムと並んで専用AIエンジンを組み込んでおり、接続が途切れた場合でもリアルタイム物体認識を継続できることを意味する。3GPPリリース18はXR固有のサービス品質クラスを追加しており、ネットワーク事業者はピーク時の輻輳中のフレームレート安定性を保証するためにトライアルを実施している。[2]Ericsson、「エリクソンモビリティレポート」、ericsson.com 都市部のカバレッジは依然として不均一であるが、工場、港湾、倉庫はプライベート5Gネットワークで公共グリッドを迂回し、産業用デジタルツインの確定的なパフォーマンスを確保している。カバレッジのギャップが解消されるにつれ、屋外ARナビゲーション、観光オーバーレイ、大型会場エンターテインメントは拡張現実市場において利用の変曲点を迎えると予想される。

企業向けトレーニングおよびフィールドサービスの効率向上

ヘッドマウントディスプレイを導入した企業は、投資回収期間を24ヶ月未満に短縮する投資対効果プロファイルを記録している。独立した研究によれば、遠隔専門家によるガイダンスは技術者の出張を40%削減でき、没入型ワークフローは組立不良を二桁台のパーセンテージで削減する。航空宇宙、自動車、重機メーカーは、ARの作業指示が紙のマニュアルに取って代わった後、生産サイクルが20%〜30%短縮されたと報告している。工場フロアを超えて、ハンズフリーオーバーレイを使用するフロントラインサービス組織は技術者の回帰率が5%未満であることに注目しており、定着した行動変容を示している。マクロ経済の不確実性がコスト最適化アジェンダを推進する中、ARの導入から得られる実証済みの節約効果が拡張現実市場における調達決定を加速させると予想される。

迅速なARコンテンツ制作のための生成AIツール

オーサリングスイートに組み込まれた大規模マルチモーダルモデルは、3Dアセット開発時間を50%以上削減し、専門アーティスト以外にも制作を民主化している。プラットフォームホルダーはテキストからフィルターへの機能を展開しており、公開エフェクトの量をすでに3分の1増加させ、ソーシャルメディアチャンネルでのエンゲージメントを持続させている。小売業者はリアルタイムでパーソナライズされた試着を生成する能力を獲得し、企業は手動モデリングなしにフィールドセンサーデータに適応するデジタルツインを立ち上げることができる。品質管理レビューループは依然として必要であるが、コスト曲線は下降しており、拡張現実市場におけるコンテンツの可用性とユーザー採用の好循環を生み出している。

Apple Vision Pro主導の空間コンピューティングエコシステム推進

Vision Proの発売はパフォーマンスベンチマーク、すなわち片目あたり4K解像度と12ミリ秒未満のアイトラッキング遅延を確立し、消費者の期待を再形成している。[3]Apple Inc.、「visionOS 2が新たな空間コンピューティング体験を提供」、apple.com 18ヶ月以内に、2,500以上のvisionOSタイトルが生産性、デザイン、コラボレーションをカバーし、クローズドなプレミアムエコシステムへの開発者のコミットメントを示した。空間設定ツールを試験導入した大手小売業者はコンバージョン率が20%以上向上したと報告し、複合現実の商業的な優位性を実証した。価格は一般消費者にとって依然として障壁であるが、Appleの歴史的な製品グライドパスは、AR市場の予測期間末までにアドレス可能なベースを拡大する低コストバリアントを示唆している。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ヘッドマウントディスプレイのバッテリー寿命と人間工学 | -2.8% | グローバル、消費者セグメントで深刻 | 短期(2年以内) |

| プライバシーおよびデータセキュリティへの懸念 | -2.1% | GDPRの下での欧州、北米企業、中国のデータローカライゼーション規制 | 中期(2〜4年) |

| 光学導波路ガラスのサプライボトルネック | -1.9% | グローバル、供給は米国と日本に集中 | 中期(2〜4年) |

| 断片化した開発者標準とクロスプラットフォームの問題 | -1.6% | グローバル、マルチプラットフォーム企業展開で最も深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ヘッドマウントディスプレイのバッテリー寿命と人間工学

市販のヘッドセットの多くは連続使用時間が2.5時間未満であり、終日ワークフローに必要な4時間の閾値を大幅に下回っている。デバイスの重量は依然として500〜600グラム前後で推移しており、多くのユーザーにとって1時間以内に首の疲労を引き起こし、ゲームや長時間の産業シナリオでのセッション時間を制限している。より明るく高解像度の光学系は没入感を高めるがバッテリーの消耗を早め、バッテリー容量を増やすと重量が悪化する。固体プロトタイプはエネルギー密度を50%向上させると期待されているが、2028年以前に量産出荷される可能性は低い。それまでの間、拡張現実市場において、人間工学的な制限が消費者の普及を抑制し、企業にヘッドセットの使用をシフト全体ではなく個別タスクに限定させることになる。

プライバシーおよびデータセキュリティへの懸念

目、手、顔の生体認証トラッキングデータは没入型UXの中核にあるが、GDPR第9条の機密データ規定の対象となる。欧州での展開では、クラウド転送を避けるためにオンプレミスまたはエッジ処理が必要となることが多く、コストと統合の複雑さが増大する。北米の企業は共有ワークスペースで第三者を録画することに関する責任問題を挙げ、規制産業での展開を遅らせている。中国では、データローカライゼーション規制がサプライヤーにデバイス上での推論を強いており、グローバルなクラウドXRサービスの利用を制限している。暗号化、ローカル処理、監査可能なデータフローを保証できるベンダーは調達上の優位性を享受するが、コンプライアンスの負担はAR市場のプライバシーに敏感なセグメントでの拡大を依然として抑制するだろう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供形態別:プラットフォーム収益がハードウェアマージンを上回る

ソフトウェア層は2025年に最速の収益拡大を記録し、サブスクリプション、アプリ内購入、クラウドレンダリングサービスが一回限りのヘッドセットマージンを上回るにつれ、2031年にかけて28.76%のCAGR予測を追跡している。ハードウェア内では、スタンドアロンおよびテザード型ヘッドマウントディスプレイとスクリーンレスモバイルビューアが2025年支出の64.66%を維持したが、Meta Questなどのバリュー層デバイスがインストールベースを拡大するためにほぼ原価で販売された際に粗利益率が縮小した。Unityの開発フレームワークはモバイルおよびヘッドセットARリリースの約3分の2を支えており、プロフェッショナルクリエイターのコホートが急増するにつれて継続的なライセンス収益を固定している。アンリアルエンジンはフォトリアリスティックな可視化においてトラクションを獲得し続け、企業の購買担当者は既存のアセット管理システムと統合するローコードツールキットに引き寄せられている。ソフトウェアの機会はすべての増分ユーザーとともにスケールし、部品表コストが低下しても拡大するライフタイムバリューを獲得するためにプラットフォーム事業者を位置づけている。一方、ハードウェアのロードマップは軽量フォームファクターとエネルギー効率の高いチップセットに焦点を当てているが、コモディティ化は避けられず、拡張現実市場において利益プールをソフトウェアとサービスへと決定的に向かわせている。

かつて専門デザイナーを必要としたアセットパイプラインは、テクスチャ、ライティング、アニメーションをオンデマンドで自動生成できるようになった。このシフトは総所有コストを使用量ベースの価格設定へと傾けている。規制・保険フレームワークが固まるにつれ、ヘルスケアや防衛などのセクターは複数年のプラットフォームサブスクリプションにコミットすると予想され、ソフトウェアベンダーの好循環を強化している。その結果、ハードウェアOEMはすでにアプリストアの取り分に連動した収益分配モデルを試験しており、AR市場における物理的ユニットからデジタルチャンネルへの価値の段階的な逆転を強調している。

コア技術別:製造上の課題にもかかわらずマイクロLEDが普及

OLEDおよびマイクロOLEDディスプレイは、成熟したサプライチェーンと競争力のある価格設定により、2025年の拡張現実市場において48.25%の収益シェアを合計したが、固有の輝度劣化と限られたピーク輝度が複数年の耐久性を制約している。主要ディスプレイベンダーが発表したマイクロLEDプロトタイプは、フォームファクターを犠牲にすることなくセッション時間を延長できる優れたコントラスト、低減されたモーションブラー、エネルギー効率を提供する。しかし現在の大量転写プロセスは歩留まり損失を報告しており、コストを押し上げ、マイクロLED生産を主にパイロット段階にとどめている。大手スマートフォン組立業者とディスプレイファブによる投資発表は、この技術が2027年から2029年の間に商業的実現可能性を超えることを示しており、その後カテゴリーの既存企業は長寿命パネルへの移行を加速させるだろう。

導波路コンバイナーも依然としてボトルネックであり、ナノスケールの公差要求により主要サプライヤーは60%未満の歩留まりを経験している。ガラスベースの導波路はハイエンドシステムで主流であり、ポリマーバリアントは色均一性において進歩しており、消費者向け眼鏡のコスト効率の高い代替品を解放する可能性がある。液晶オンシリコンは低照度条件下で超高解像度を必要とする防衛用途においてニッチな関連性を保持している。マイクロLEDへの移行は最終的に、ディスプレイバックプレーン、転写装置、導波路材料における協調した進歩に依存している。それでも、解決されれば、結果として得られるパフォーマンスの向上はAR市場において軽量で終日装着可能なフォームファクターを支持する新製品サイクルを触媒すると予想される。

用途別:産業用デジタルツインが成長リーダーとして台頭

遠隔支援・保守は2025年に29.09%という最高の個別収益シェアを維持し、初期の企業採用における基盤的役割を確認した。しかし産業用デジタルツインオーバーレイは、拡張現実市場において2031年にかけて26.12%のCAGRで他のすべての用途クラスを上回ると予測されている。製造業者は現在、プラント規模のIoTテレメトリを3D空間コンテキストと組み合わせ、エンジニアが機械上で直接応力点、熱勾配、予測アラートを可視化できるようにしている。主要なエネルギーおよび自動車グループは、物理的資産にライブセンサーデータをオーバーレイした後、高一桁台のパーセンテージ範囲でダウンタイムが削減されたと報告しており、明確な投資回収の根拠を実証している。

製品の可視化と設定は、自然環境内での高精度プレビューを提供することで、家庭用品、アパレル、自動車小売のコンバージョン率を引き続き向上させている。5Gの高密度化に伴いナビゲーションおよびマッピングソリューションが成熟し、街並みに重ねられた車線レベルの案内を提供し、ソーシャルフィルターはアクティブユーザーあたりの収益化は依然として控えめであるものの大規模な日常利用を持続させている。教育とヘルスケアは、シミュレーションと3D解剖オーバーレイを活用して高リスクトレーニングと術前計画へと拡大している。全体として、産業用デジタルツインはサブ50ミリ秒のリフレッシュレートが可能なエッジコンピューティングアーキテクチャの恩恵を受けており、オーバーレイが静的な視覚補助ではなく実用的なものにとどまることを保証している。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー業種別:外科トレーニングとFDA承認によりヘルスケアが急成長

ゲーム・エンターテインメントのコホートは2025年収益の36.26%を維持し、大ヒットタイトルと数十億件の日常的なソーシャルフィルターインタラクションに支えられた。しかしヘルスケアは、規制上の認可が拡張現実市場において償還可能な診断・手術ワークフローを解放するにつれ、26.76%のCAGRで最速の軌跡を描く見込みである。複数の神経外科ナビゲーションシステムが現在、腫瘍境界オーバーレイを提供しており、手術時間と放射線被曝の削減を実証した査読済み研究に支えられている。大学はARシミュレーションモジュールを研修医プログラムに統合し、従来のトレーニングと比較して測定可能な習熟度向上を生み出している。

教育、小売、自動車が成長の貢献者として続く。教育者は物理的リスクなしに溶接や閉鎖空間救助などの危険な環境をシミュレートし、小売業者は試着ユーティリティを活用して製品返品を削減している。自動車OEMはHUDグレードの拡張現実をフロントガラスに組み込み、認知負荷を低減するナビゲーションキューとドライバーアシストアラートを投影している。AR市場における防衛用途は継続しているが、調達サイクルと人間工学的制約が大規模な現場展開のタイムラインを遅らせている。

地域分析

北米は拡張現実市場において2025年収益の44.42%を生み出し、主要都市圏での高い5G普及率、プラットフォーム既存企業の集中、および2024〜2025年にかけてスタートアップに20億米ドル以上を投資したベンチャーキャピタルエコシステムの深さに支えられた。航空宇宙、物流、防衛組織での企業展開は拡大を続けているが、早期採用者が初期展開から最適化フェーズへと移行するにつれ、前年比のヘッドセット出荷台数成長は緩やかになっている。カナダのトロントテッククラスターはヘルスケア関連用途での存在感を高めており、メキシコの自動車回廊は組立トレーニングと品質検査にARを採用している。

アジア太平洋はAR市場において2031年にかけて25.94%のCAGRで最速の地域拡大を記録すると予測されている。中国の産業政策は2030年までに1億台のAR対応デバイスを目標とし、データローカライゼーション規制と国内OEMがデバイス上でのAI推論を組み込むためのインセンティブを組み合わせている。インドの消費者エンゲージメントはスマートフォンベースのARに大きく依存しており、手頃な5Gデータプランと現地語コンテンツライブラリのおかげで毎月数億人のフィルターユーザーを数えている。日本のロボティクス集約型製造セクターは熟練労働力不足を補うためにハンズフリー可視化を統合しており、韓国は高密度な都市景観に重ねられた高精度ゲーム体験の実証の場として機能している。オーストラリアは遠隔採掘作業と大規模建設においてARを試験導入している。しかし規制の断片化と不均一な購買力が、北米と比較した絶対的なドル成長を抑制している。

欧州の進展はGDPRの厳格な生体認証データ規則により慎重であるが、同フレームワークはパブリッククラウドへの依存を回避するプライバシー保護型企業展開を触媒している。ドイツ、英国、フランスは自動車・航空宇宙のユースケースをリードし、ARを活用して組立エラーを削減しトレーニング期間を短縮している。イタリアとスペインは観光・文化遺産施設においてこの技術を活用し、訪問者エンゲージメントを高めている。EU規模のAI法はAI生成ARコンテンツの透明な開示を要求し、コンプライアンスコストを引き上げる可能性があるが、消費者の基本的な信頼を構築することにもなる。中東・アフリカでは、パイロットはNEOMなどのスマートシティイニシアチブと主要都市中心部での教育・小売ショーケースに集中している。南米はeコマース可視化ツールを試験しているが、マクロ経済の変動と輸入関税が逆風をもたらしている。

競合ランドスケープ

垂直統合型プラットフォームが独自のオペレーティングシステム、チップセット、アプリストアを通じて開発者とエンドユーザーを囲い込もうとする中、競争は激化している。Meta社はQuestハードウェアを補助金で提供し、ソフトウェア、広告、アプリ内購入で価値を回収する土地取得戦略を追求している。Apple社は逆に、緊密に管理されたハードウェア・ソフトウェア統合の上にプレミアム価格を重ね、モバイルプレイブックを彷彿とさせる耐久性のある乗り換えコストを生み出している。Microsoft社は企業向けコラボレーションと防衛において強固な地位を維持し、Google社はSamsung Electronics Co. Ltd.とのパートナーシップを通じてデバイス層に再参入しており、2026年までにAndroidベースのXRスタックを搭載した最初のデバイスを投入することを目指している。

コンポーネントサプライヤーは、導波路ガラスと先進ディスプレイのボトルネックにより不均衡な影響力を持っている。Corning社の限られた歩留まり率はヘッドセット生産量を事実上制限しており、Magic Leap Inc.やVuzix Corporationなどの小規模OEMを交渉上不利な立場に置いている。Qualcomm Technologies Inc.はSnapdragon Spacesで多くのヘッドセットリファレンスデザインを固定し、遅延を削減するためにデバイス上での推論を移行するAIコアを統合している。UnityとUnreal Engineはポーティングの摩擦を軽減するクロスプラットフォームAPIで開発者のマインドシェアを争っている。

PTC Inc.はAugmentirを買収してコネクテッドワーカー分析をVuforiaスイートに組み込み、Niantic Inc.はLightship AR開発者キットをスケールするために相当な資本を調達した。KhronosグループとISOからの新興標準は断片化を削減することを目指しているが、プラットフォームベンダーは独自の堀を手放すインセンティブが限られている。今後、持続的な差別化はAI統合、バッテリー効率のブレークスルー、および強化されるデータガバナンス体制をナビゲートする能力にかかっている。

拡張現実産業リーダー

Microsoft Corporation

Meta Platforms Inc.

Apple Inc.

Qualcomm Technologies Inc.

Google LLC (Alphabet)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:Meta Platforms Inc.は、教育機関をターゲットとした299米ドルのエントリーレベルスタンドアロンヘッドセットであるQuest 3Sを発売し、コンテンツ普及を促進するためにMeta Quest Plusの6ヶ月分をバンドルした。

- 2025年8月:Apple Inc.はvisionOS 2.2を導入し、8人での空間コラボレーションを可能にし、SAP社がリモートワークフロー向けにERPスイートに統合した。

- 2025年6月:Samsung Electronics Co. Ltd.とGoogle LLCが共同AndroidXRオペレーティングシステムを発表し、Snapdragon XR2 Gen 3チップセットを使用した最初のデバイスが2026年後半に予定されている。

- 2025年5月:Microsoft CorporationはAzure複合現実をAI空間アンカリングで拡張し、産業顧客が手動再調整なしにデジタルツインオーバーレイを持続できるようにした。

世界の拡張現実市場レポートの調査範囲

拡張現実(AR)は、画像、テキスト、3Dオブジェクト、音声などのコンピューター生成デジタルコンテンツをリアルタイムでユーザーの視野に重ね合わせることで、現実世界の環境を強化する技術である。完全なデジタル環境を作り出す仮想現実とは異なり、ARはデジタル要素を物理世界に追加し、スマートフォン、タブレット、ARグラスなどのデバイスを通じてユーザーが両方と同時にインタラクションできるようにする。

拡張現実市場レポートは、提供形態(ハードウェア、ソフトウェア)、コア技術(OLED/マイクロOLED、マイクロLED、導波路および回折光学、液晶オンシリコン)、用途(遠隔支援、製品可視化、ナビゲーション、ソーシャルフィルター、その他の用途)、エンドユーザー業種(ゲーム、教育、ヘルスケア、小売、自動車、その他の業種)、地域(北米、欧州、アジア太平洋、南米、中東、アフリカ)別にセグメント化されている。市場予測は金額ベース(米ドル)で提供される。

| ハードウェア | スタンドアロン型ヘッドマウントディスプレイ |

| テザード型ヘッドマウントディスプレイ | |

| スクリーンレスビューア | |

| ソフトウェア |

| OLED/マイクロOLED |

| マイクロLED |

| 導波路および回折光学 |

| 液晶オンシリコン |

| 遠隔支援・保守 |

| 製品可視化と設定 |

| ナビゲーションとマッピング |

| ソーシャルおよびコミュニケーションフィルター |

| その他の用途 |

| ゲーム・エンターテインメント |

| 教育 |

| ヘルスケア |

| 小売 |

| 自動車・輸送 |

| その他のエンドユーザー業種 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| アフリカその他 |

| 提供形態別 | ハードウェア | スタンドアロン型ヘッドマウントディスプレイ |

| テザード型ヘッドマウントディスプレイ | ||

| スクリーンレスビューア | ||

| ソフトウェア | ||

| コア技術別 | OLED/マイクロOLED | |

| マイクロLED | ||

| 導波路および回折光学 | ||

| 液晶オンシリコン | ||

| 用途別 | 遠隔支援・保守 | |

| 製品可視化と設定 | ||

| ナビゲーションとマッピング | ||

| ソーシャルおよびコミュニケーションフィルター | ||

| その他の用途 | ||

| エンドユーザー業種別 | ゲーム・エンターテインメント | |

| 教育 | ||

| ヘルスケア | ||

| 小売 | ||

| 自動車・輸送 | ||

| その他のエンドユーザー業種 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

拡張現実市場は2031年にかけてどのくらいの速度で成長しているか?

拡張現実市場は2026年の1,251億1,000万米ドルから2031年までに3,872億3,000万米ドルへと上昇し、同期間に25.35%のCAGRを達成すると予測されている。

予測期間中に最も高い成長率を記録する地域はどこか?

アジア太平洋は中国の政策目標、インドのモバイル普及、日本の産業自動化投資に牽引され、25.94%のCAGRを記録すると予測されている。

ハードウェア収益よりも速く拡大しているセグメントはどれか?

サブスクリプションやクラウドレンダリングを含むソフトウェアおよびプラットフォームサービスは、2031年にかけて28.76%のCAGRでデバイスを上回ると予測されている。

マイクロLEDディスプレイが次の主要な技術転換と見なされる理由は何か?

マイクロLEDはOLEDよりも高い輝度、優れた電力効率、長い寿命を提供するが、2027年以降に見込まれる大量普及に向けて製造歩留まりの改善が必要である。

消費者の普及を妨げる最大の抑制要因は何か?

限られたバッテリー寿命とヘッドセットの人間工学が現在、連続使用を3時間未満に制限しており、終日の生産性と長時間のゲームセッションを制約している。

最も速い成長を見せるエンドユーザー業種はどれか?

ヘルスケアはFDA認可の診断オーバーレイと加速された外科トレーニングモジュールに牽引され、26.76%のCAGRでリードしている。

最終更新日: