イベントストリーム処理市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

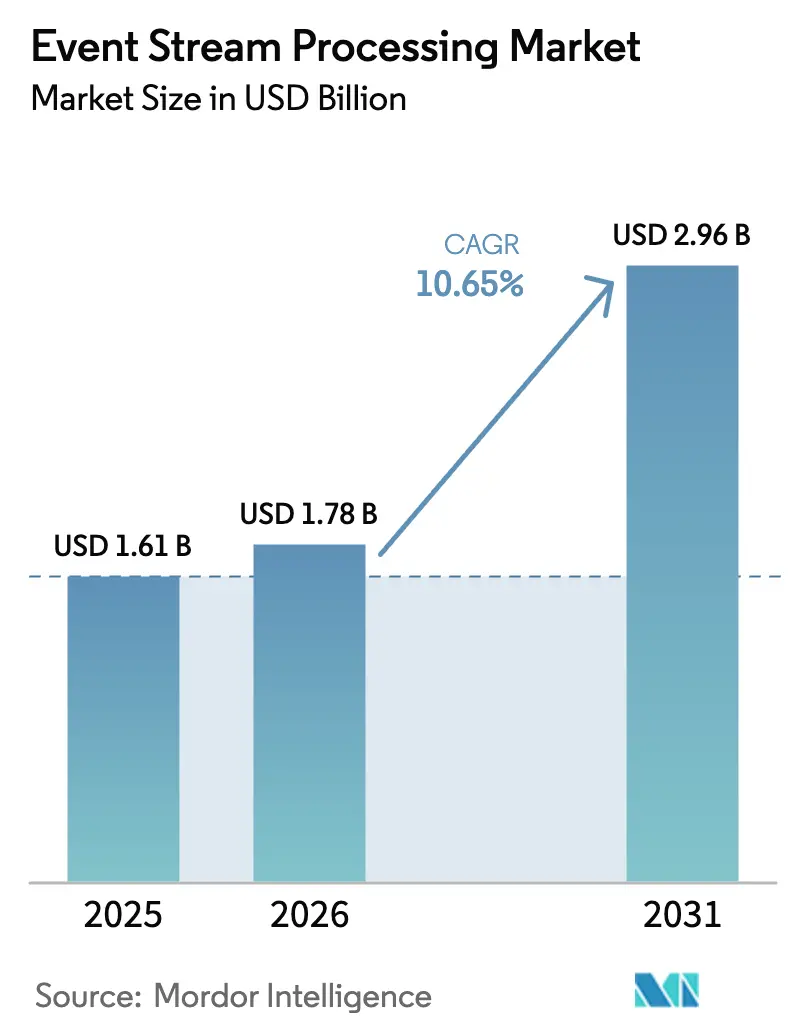

| 市場規模 (2026) | 1.78 十億米ドル |

| 市場規模 (2031) | 2.96 十億米ドル |

| 成長率 (2026 - 2031) | 10.65% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイベントストリーム処理市場分析

イベントストリーム処理市場規模は、2025年に16億1,000万米ドル、2026年に17億8,000万米ドルと予測され、2031年までに29億6,000万米ドルに達し、2026年から2031年にかけて年平均成長率10.65%で成長する見込みです。企業はバッチ分析からサブセカンドの意思決定システムへの移行を進めており、アルゴリズム取引、不正スコアリング、自律型生産ラインをサポートしています。2025年1月に施行されたMiFID IIIなどの規制期限は、マイクロ秒精度の取引報告を義務付け、低遅延プラットフォームへの需要を高めています。アジア太平洋地域で5Gスタンドアロンコアを展開する通信事業者は毎時テラバイト規模のテレメトリをストリーミングしており、レガシー監視ツールを圧迫し、クラウドネイティブパイプラインの導入を加速させています。一方、コンテナオーケストレーションの成熟により、企業はKubernetes上でApache FlinkまたはKafka Streamsのワークロードを自動スケールできるようになり、アイドル状態のインフラコストを削減し、導入の民主化が進んでいます。

主要レポートのポイント

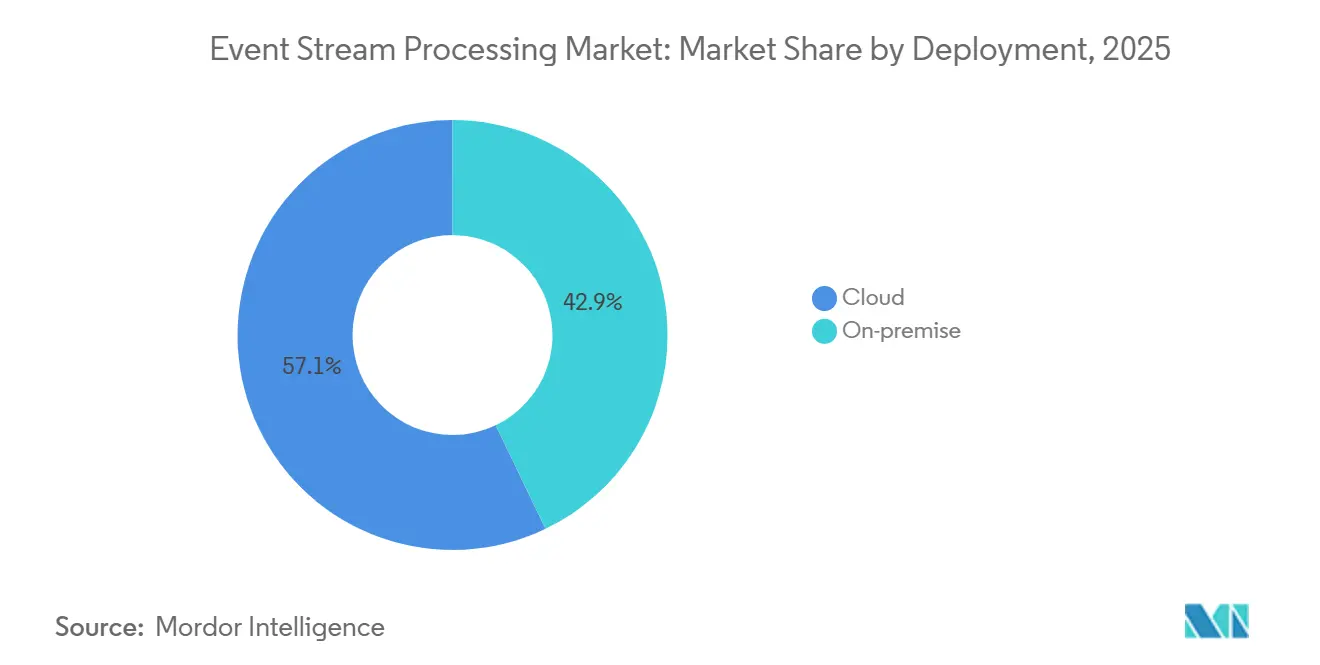

- 展開タイプ別では、クラウドインストールが2025年の収益の57.12%を占め、2031年にかけて年平均成長率11.32%で最も速い予測成長を示しています。

- コンポーネント別では、ソリューションが2025年に64.31%のシェアを獲得し、一方でサービスは企業がApache FlinkおよびKafka Streamsの専門知識をアウトソーシングするにつれて年平均成長率10.78%で拡大する見込みです。

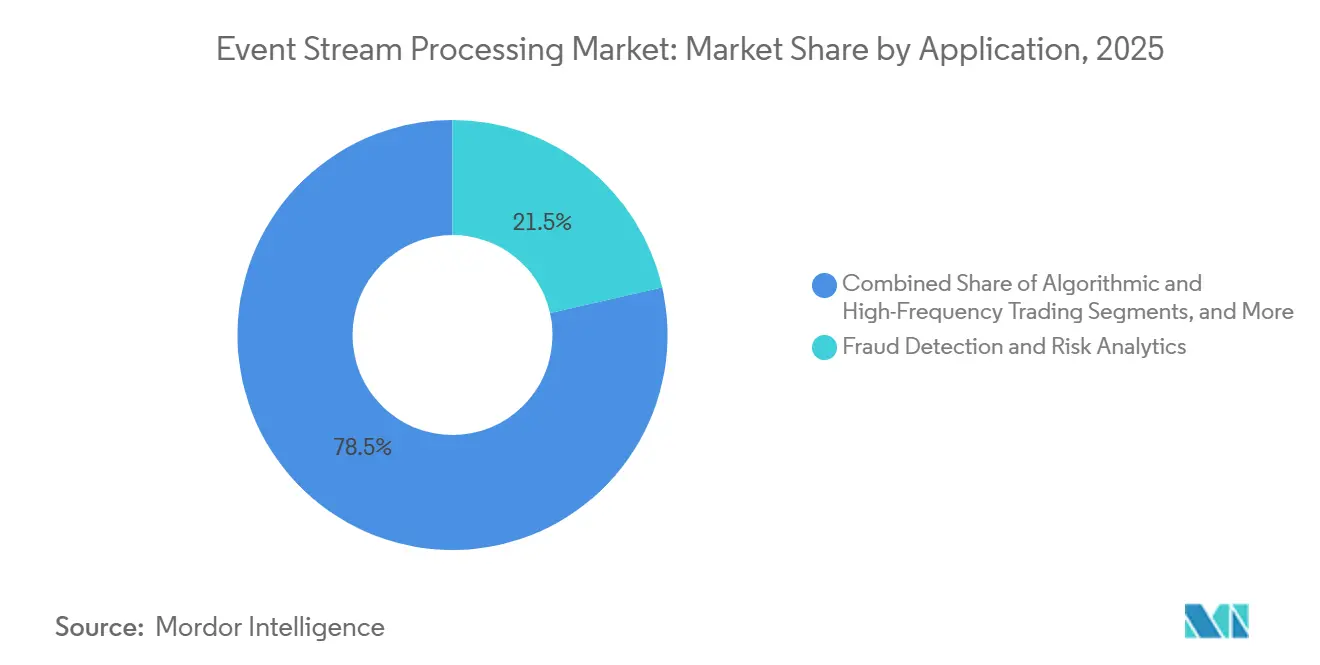

- アプリケーション別では、不正検出が2025年の収益の21.46%を占めましたが、ミリ秒単位の商品推薦エンジンを背景に、販売・マーケティングパーソナライゼーションが年平均成長率13.64%で成長すると予測されています。

- エンドユーザー業種別では、銀行・金融サービス・保険が2025年の収益シェア26.83%でトップとなり、小売・eコマースは2031年にかけて最高の年平均成長率14.93%を達成する見込みです。

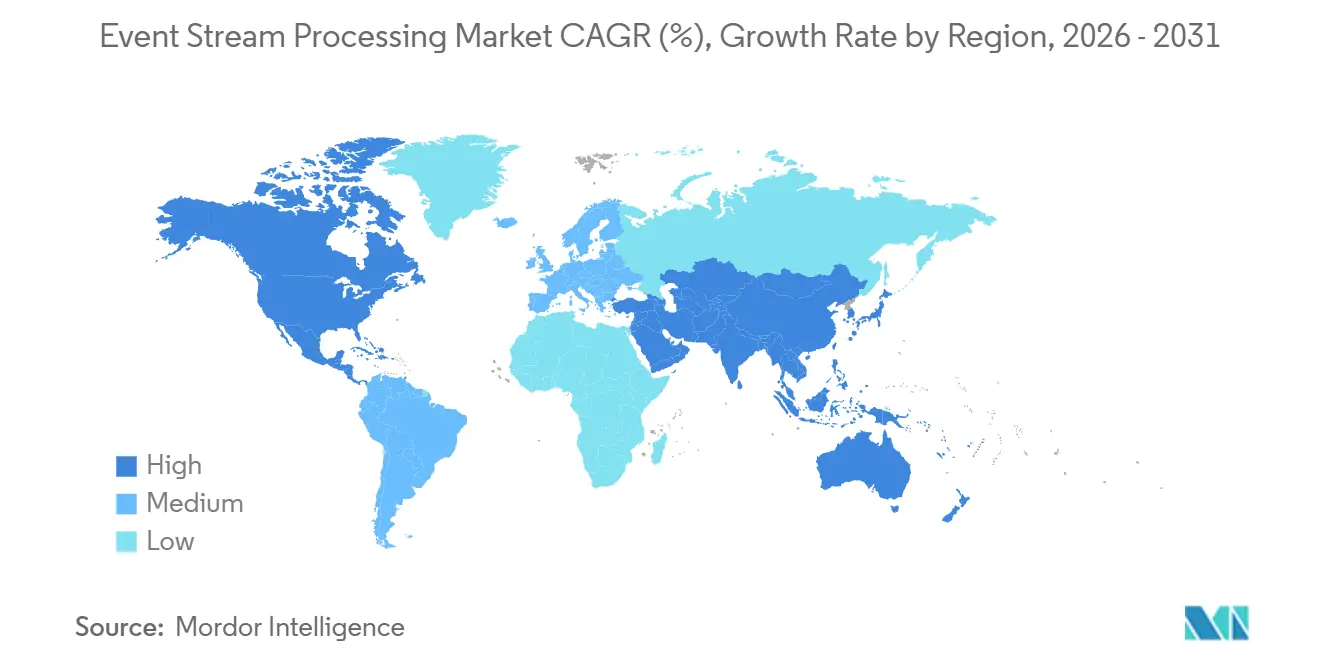

- 地域別では、北米が2025年の収益の38.64%を占め、アジア太平洋地域は2031年にかけて年平均成長率13.60%で最も速い地域拡大を示すと予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルイベントストリーム処理市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 北米のKubernetesネイティブデータパイプラインがイベントストリーム処理の導入を加速 | +1.8% | 北米、欧州およびアジア太平洋地域への波及効果あり | 中期(2〜4年) |

| MiFID IIIのリアルタイム報告が欧州における低遅延取引分析を推進 | +1.5% | 欧州、特に英国、ドイツ、フランス | 短期(2年以内) |

| 5Gスタンドアロンネットワークテレメトリがアジア太平洋地域の通信事業者のイベントストリーム処理需要を急増させる | +2.1% | アジア太平洋地域中心、中国・日本・韓国での早期導入 | 中期(2〜4年) |

| インダストリー4.0の予知保全センサーがドイツおよび日本の工場でのイベントストリーム処理利用を拡大 | +1.3% | ドイツ、日本、米国および中国の製造拠点への普及 | 長期(4年以上) |

| 米国小売業のセルフチェックアウト不正分析の導入 | +1.0% | 北米、欧州およびオーストラリアへの拡大 | 短期(2年以内) |

| インドおよび東南アジアにおけるOTTビデオのカスタマーエクスペリエンス監視の成長 | +1.4% | インド、東南アジア(インドネシア、タイ、ベトナム)、中東への潜在的拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

Kubernetesネイティブデータパイプラインがイベントストリーム処理の導入を加速

Cloud Native Computing FoundationによるKubernetesイベント駆動型オートスケーリングの2024年標準化により、チームはトピックラグに基づいてApache FlinkまたはPulsarのポッドをスケールできるようになり、静的仮想マシンと比較してアイドルコンピューティングコストを30〜40%削減できます。RedpandaのC++アーキテクチャはJava仮想マシンのオーバーヘッドを排除し、10ミリ秒未満のp99レイテンシを実現します。これは金融機関がリアルタイム不正スコアリングに求めるパフォーマンス水準です。Airbyteは、2024年に立ち上げられた新しいコネクタの62%がKubernetesクラスターを対象としていることを公表しており、コンテナがストリーミングワークロードのデフォルト基盤となったことを示しています。HelmチャートとOperatorの成熟により、中規模の小売業者は専任のサイト信頼性エンジニアリングチームなしにエンタープライズグレードのパイプラインを展開でき、資本をデータサイエンス人材に再配分できます。

MiFID IIIリアルタイム取引報告

金融商品市場指令IIIは、投資会社に対して注文、修正、キャンセルを1営業日以内に、かつ1マイクロ秒の精度のタイムスタンプで報告することを義務付けています。[1]欧州証券市場監督機構、「MiFID III取引報告」、esma.europa.eu マッキンゼーの調査によると、欧州の銀行の73%が2025年に低遅延分析への支出を少なくとも20%増加させる予算を組んでおり、主に取引所データセンターに併設されたApache Flinkクラスターに充てられています。システマティック・インターナライザーは現在、ベスト・エグゼキューションを証明する必要があり、ミリ秒レベルの注文板集約への需要を高めています。Deutsche BankやBNP Paribasなどの銀行は、日次照合前にコンプライアンス違反を検出するイベントストリーム処理プラットフォームへの移行を公式に確認しています。

5Gスタンドアロンテレメトリの成長

EXFOが150のアジア太平洋地域オペレーターを対象に実施した2024年の調査によると、中規模の5Gスタンドアロンネットワークは毎時1TBを超えるテレメトリを発信しています。[2]EXFO、「ネットワーク自動化調査2024」、exfo.com 3GPPリリース18はネットワークデータ分析機能を正式化し、通信事業者がリアルタイム位置情報インテリジェンスとして収益化するストリーミングメトリクスを公開しています。China Mobileは31の省のデータセンターでApache Flinkクラスターを運用し、平均修復時間を40%短縮しました。NTTドコモおよびSK Telecomでの同様の展開は予知型基地局保守をサポートしており、イベントストリーム処理市場における通信業界のリーダーシップを裏付けています。

インダストリー4.0の予知保全センサー

フラウンホーファー研究所の報告によると、ドイツの製造業者の58%が2024年に振動・温度データをクラウド分析にストリーミングしています。SiemensのMindSphereは毎日500億件のセンサー読み取りを取り込み、軸受やモーターの故障を72時間前に予測します。日本の経済産業省はドイツと協力して予知保全スキーマの標準化を進めており、同じFlinkコードがシュトゥットガルトから名古屋までの工場で動作することを保証しています。この相互運用性は統合コストを低下させ、製造業におけるイベントストリーム処理業界の対象市場を拡大します。

制約要因の影響分析*

| 制約要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 多様なオープンソースエンジンの乱立が企業の標準化を複雑にする | -1.2% | グローバル、特にマルチクラウド環境で運用する企業に深刻な影響 | 中期(2〜4年) |

| 中国およびEUのデータ居住義務がオンプレミスの設備投資を増大させる | -1.5% | 中国、EU(特にドイツ、フランス)、インドおよびブラジルへの波及 | 長期(4年以上) |

| 新興市場におけるApache FlinkまたはKafka Streams人材の不足 | -0.9% | ラテンアメリカ、アフリカ、東南アジア、東欧への中程度の影響 | 中期(2〜4年) |

| 資本市場ワークロードにおける50ミリ秒未満インフラの高コスト | -0.7% | グローバルの金融センター(ニューヨーク、ロンドン、東京、香港、シンガポール) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

多様なオープンソースエンジンの乱立が標準化を複雑にする

Linux Foundationの調査によると、組織の47%が2つ以上のストリーミングエンジンを同時に実行しており、通常はKafka StreamsとFlinkを組み合わせています。[3]Linux Foundation、「2024年ストリーム処理調査」、linuxfoundation.org 各フレームワークは異なる状態管理セマンティクス、監視スタック、シリアライゼーション形式を持ち、総所有コストを押し上げています。普遍的なストリーミングSQL標準の欠如により、企業はベンダー固有の方言を強いられ、ロックインが生じています。VervericaとStreamNativeはマネージド抽象化を提供していますが、プラットフォームリスクを受け入れる準備ができた早期採用者に限定されています。

中国およびEUのデータ居住義務がオンプレミスの設備投資を増大させる

中国の個人情報保護法は、企業に市民データを国内に保存することを義務付け、外国のクラウドリージョンへの通常の転送を禁止しています。EUのデータ転送規則は、2024年のEU・米国フレームワークの無効化後に並行した制約を課しています。デロイトの試算によると、オンプレミスのKafkaまたはFlinkクラスターは、同等のマネージドサービスと比較してライフサイクル全体で40〜60%高いコストがかかります。インドやブラジルでも同様の法案が進展するにつれ、グローバル企業は複数のローカルクラスターを維持する必要があり、業務が分断され、イベントストリーム処理市場の拡大が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開タイプ別:クラウドの優位性がKubernetesの成熟を反映

クラウドインストールは2025年のイベントストリーム処理市場シェアの57.12%を占め、2031年にかけて年平均成長率11.32%で成長すると予測されています。この急増はKubernetes上のオートスケーリングの成熟と一致しており、オペレーターは手動チューニングなしにワークロードの変動に合わせてコンピューティングを調整できます。かつてレイテンシや主権上の懸念からパブリッククラウドを敬遠していた金融会社は、現在ハイブリッドトポロジーを採用し、注文書をオンプレミスに保持しながら市場データをクラウドで正規化して開発サイクルを短縮しています。

クラウドの経済的優位性は、ワークロードが1日あたり100TBのスループットを超えると縮小し、その後は専用ハードウェアが迅速に償却されます。しかし、ハイパースケールベンダーは機械学習、データレイク、BIサービスをバンドルし、クラウドの勢いを維持するスイッチングコストを生み出しています。中国やドイツのデータ居住規則により一部のクラスターはオンプレミスを強いられますが、ほとんどのグローバル企業はマネージドサービスをデフォルトとして見ています。その結果、イベントストリーム処理市場は消費ベースの価格設定へのシフトを続けており、マルチクラウドがリスク軽減のベストプラクティスとして台頭しています。

コンポーネント別:サービスの成長がスキル不足を反映

ソリューションは2025年の収益の64.31%を生み出しましたが、ステートフルストリーム処理に精通したエンジニアの不足に直面する企業が増えるにつれ、サービスは2031年にかけて年平均成長率10.78%で成長すると予測されています。Accenture、Capgemini、Infosysのプロフェッショナルサービス部門はイベント駆動型アーキテクチャを専門とし、金融サービスおよび通信クライアントの能力ギャップを埋めています。Confluentは2024年第3四半期に、セルフホスト型Kafkaからの移行を背景にマネージドサービス収益が前年比35%増加したと報告しています。

ストリーミング分析はコアエンジンの上に付加価値を提供し、ビジネスユーザーがJavaやScalaなしにデータを照会できるSQLインターフェースと自動機械学習フックを提供します。DatabricksのDelta Live Tablesはストリーミング抽出・変換・ロードを簡素化し、最初の6ヶ月で1,000件の本番展開を達成しました。規制当局がリアルタイムリスクモデルを精査するにつれ、系譜や品質チェックなどのガバナンス機能への需要が高まっており、イベントストリーム処理業界全体でサービスの成長を強化しています。

アプリケーション別:パーソナライゼーションエンジンが不正検出を上回る

不正検出は2025年のセグメント収益の21.46%を占め、決済・銀行業界での長年の利用を反映しています。しかし、販売・マーケティングパーソナライゼーションは2031年にかけて年平均成長率13.64%と、アプリケーション全体で最高の成長率を達成する見込みです。これはeコマースサイトがミリ秒単位の推薦システムを統合していることによるものです。Amazonはピーク時に毎秒1,000万件以上のクリックストリームイベントを処理し、商品ランキングをカスタマイズしています。この速度は、リアルタイム推論がベースラインのカスタマーエクスペリエンスになりつつあることを示しています。

アルゴリズム取引はニッチですが収益密度が高く、10ミリ秒未満のp99レイテンシのためにRedpandaなどのC++ベースエンジンと共設置サーバーに依存しています。製造・エネルギーにおけるプロセス監視はイベントストリーム処理市場規模を活用してセンサー読み取りを文脈化し、位置情報インテリジェンスは物流プロバイダーが渋滞を回避してフリートを再ルーティングするのに役立ちます。GDPRなどのプライバシー法はパーソナライゼーションを抑制し、サイト横断的な行動集約の前に明示的なユーザー同意を要求しますが、これにより成長がわずかに鈍化する可能性はあるものの、小売業者のコンバージョン向上への需要を上回ることはないでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー業種別:オムニチャネル需要に牽引される小売の急増

銀行・金融サービス・保険のイベントストリーム処理市場規模は2025年の収益の26.83%を占め、同セクターの歴史的なリーダーシップを証明しています。小売・eコマースは年平均成長率14.93%で拡大すると予測されており、各販売後数秒以内に在庫ポジションを更新する統合在庫システムによって牽引されています。Walmartのプラットフォームは毎時5,000万件以上のイベントを処理し、過剰販売を防ぎ、当日配送を可能にしています。

通信業界は3位にランクされており、オペレーターがレガシープローブからリアルタイムでサービス品質メトリクスを分析するイベントストリーム処理市場アーキテクチャへと移行しています。製造、エネルギー、ヘルスケアがそれに続き、規制ガイダンスが許す範囲で予知保全または患者監視パイプラインを採用しています。教育や公共部門などの小規模業種は予算と人材不足により遅れをとっていますが、それでも長期的な収益の底支えを提供しています。

地域分析

北米は2025年のイベントストリーム処理市場において収益シェア38.64%でトップとなり、ハイパースケールクラウドベンダーおよび高頻度取引会社による早期導入が貢献しています。取引所エンジンから数メートルの距離に位置するシカゴおよびニュージャージーのデータセンターエコシステムは、超低遅延イノベーションを促進するコロケーション支出を引き続き集めています。米国の小売業者もセルフチェックアウト不正分析を先駆けており、リアルタイムプラットフォームへの需要を増加させています。

アジア太平洋地域は世界最速の年平均成長率13.60%を達成すると予測されており、中国、日本、韓国における5Gスタンドアロンテレメトリ負荷に支えられています。インドのオーバー・ザ・トップ動画サービスは9億人の視聴者にコンテンツを配信し、CDNを最適化するために秒単位のバッファリングおよびレイテンシテレメトリに依存しています。中国とインドネシアのデータローカライゼーション規則により、オペレーターは国境内にクラスターを展開することを余儀なくされ、コストは上昇しますが安定したローカル支出が保証されています。

欧州の軌跡はMiFID III施行にかかっており、金融会社はマイクロ秒精度のパイプラインへのアップグレードとすべての注文変更のタイムスタンプ記録を義務付けられています。ドイツは予知保全のために振動・音響データをストリーミングするインダストリー4.0展開をリードしています。中東はサウジビジョン2030を通じてスマートシティダッシュボードに資金を提供し、交通信号、水道メーター、大気質センサーを統合しています。南米とアフリカは規模は小さいものの成長しており、ブラジルのeコマース企業と南アフリカの銀行が限られた人材プールにもかかわらず地域のパイオニアとして機能しています。

規制環境

欧州では、MiFID IIIが2025年1月から施行されており、1マイクロ秒単位のタイムスタンプ精度要件によって取引報告が厳格化され、資本市場ワークフローにおける低遅延で監査可能なイベントストリーム処理への需要をさらに高めています。データ転送および所在地に関する制約も導入方針を左右しており、中国の個人情報保護法とEUの並行するデータ転送制限により、企業が本来マネージドクラウドサービスを好む場合でも、一部のワークロードは国内クラスターへ移行を迫られています。

2026年には、メディアおよび通信分野の規則・標準が、リアルタイム監視・報告に対するコンプライアンス上の必要性をさらに高めています。英国は、公共電子通信網およびサービスに対する強化されたセキュリティ義務を支援するため、Telecommunications Security Code of Practice 2026(バージョン1.1)を公表し、安全で可観測性の高いテレメトリパイプラインへの注目を高めました。カナダのCRTCは、カナダ番組制作費および「Service of Exceptional Importance Fund」に関する新たな枠組みを導入するBroadcasting Regulatory Policy 2026-95を発行し、ITUはアプリケーション指向型テレビプラットフォームに関するITU-R BT.2568-0を公開しました。これらの動向は、デジタルメディア配信チェーン全体における標準化されたデータ収集、分析、報告への期待をさらに強めています。

競合環境

上位5社であるConfluent、IBM、Amazon Web Services、Microsoft、Googleは、イベントストリーム処理市場の合計で50%未満を占めており、中程度の断片化を確認しています。Confluentの2024年のImmerok買収は、KafkaのイベントログとFlinkのステートフル計算を統合し、差別化されたエンドツーエンドのスタックを提供しています。AmazonとMicrosoftは、マネージドKafkaまたはFlinkをより広範なAIおよび分析スイートに組み込み、統合された請求とアイデンティティ管理を通じて顧客を囲い込むことで対抗しています。

Redpanda、Ververica、Hazelcast、StreamNativeなどのスペシャリストは、資本市場やゲーミングで重視される予測可能なレイテンシと運用のシンプルさで競争しています。GVが主導したRedpandaの1億米ドルのシリーズD資金調達は、KafkaのJVMオーバーヘッドに不満を持つ企業向けのマネージドサービスの構築に充てられます。エッジでは、ImplyとTIBCOが中央クラウドへのラウンドトリップレイテンシを許容できない産業用ゲートウェイワークロードをターゲットにしています。

Apache Foundationのオープンソースガバナンスは単一ベンダーのロックインを防ぎますが、エコシステムを分断し、サポートを保証する商用ディストリビューションに対してプレミアムを支払う企業を促しています。システムインテグレーターはターンキーアーキテクチャを提供してギャップを埋め、ハイパースケーラーは無料ティアの取り込みまたは送信データ免除をバンドルしてリフトアンドシフト移行を誘致しています。全体として、イノベーションは規制を先行しており、活発な競争環境が確保されています。

イベントストリーム処理業界リーダー

Confluent Inc.

IBM Corporation

Amazon Web Services Inc.

Microsoft Corporation

Google LLC

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ストリーミングデータプラットフォームとメディア配信における業務自動化の交差点に、テレメトリが業務判断を支える機会が生まれています。2026年4月、HydrolixはNAB Show 2026において「Agentic Intelligent Operations for Streaming Media」を発表し、Amazon Bedrockエージェントを用いてストリーミング品質障害を自律的にトラブルシューティングする仕組みを実演し、業務担当者に低遅延のコンテキストを提供するストリーミングシステムへの継続的な需要を浮き立たせました。

プラットフォームアーキテクチャの変化も、運用コストの低減と開発者アクセスの改善を目指す近代化プロジェクトを後押ししています。市場はSQLファーストのストリーム処理と、S3などのオブジェクトストレージ上での分離型ステート保存パターンへと移行しており、これはクラウドネイティブな伸縮性とコンピュートおよびステートの分離を反映しています。メディアパイプラインにおけるクラウドネイティブでソフトウェア定義型のワークフロー標準化に注力するMovieLabs 2030 Visionは、ストリーミングエンジン、CDC、レイクハウス連携型ストリーミングETLが、OSS/BSSおよび顧客体験スタックを近代化する放送事業者、OTT事業者、通信事業者にとって中核的な構成要素となる多年にわたるリプラットフォーム計画とさらに整合しています。

最近の業界動向

- 2026年3月:IBMがConfluentの買収を完了し、主要なデータストリーミングプラットフォームをIBM Softwareに取り込みました。これにより、ハイブリッドクラウドおよびwatsonx連携型のAI・自動化用途向けにIBMのリアルタイムデータ層が拡張され、統合型でエンタープライズ対応のイベントストリーミングおよびストリーム処理提供のハードルが上がっています。

- 2025年10月:Confluentは、Apache KafkaとApache Flinkを用いてリアルタイムかつコンテキストに富んだAIシステムを構築するための完全マネージド機能として位置づけられるConfluent Intelligenceを発表しました。この発表により、競争の焦点はイベントの単純な移動から、AIエージェントおよびアプリケーション向けのガバナンス付きコンテキストとしての運用化へと移り、マネージドサービスおよび高次抽象化への継続的な需要を支えています。

- 2024年10月:Confluentは、クラウドロードマップにおけるApache Flink統合を深めるためImmerokの買収を完了しました。この取引により、Confluentは主要なステートフルストリーム処理エンジンに対する統制を強化し、Kafkaのイベントログとフリンクベースのリアルタイム計算を組み合わせたより広範なエンドツーエンド導入を後押ししています。

研究方法のフレームワークとレポートの範囲

市場定義と範囲

本調査では、継続的なイベントデータをリアルタイムまたはほぼリアルタイムで取り込み、処理、分析するためのソフトウェアおよび関連サービスを市場の対象としており、これによりイベント発生時にアラート、判断、または対応措置を発動できるようにします。

対象範囲の除外事項:バッチ分析スタックのみ、ログ管理のみのツール、またはイベントストリーム処理ワークロードを伴わない汎用メッセージブローカーに関する収益は除外します。

セグメンテーション概要

- 展開タイプ別

- クラウド

- オンプレミス

- コンポーネント別

- ソリューション

- ストリーム処理エンジン

- ストリーミング分析ソフトウェア

- イベント可視化およびダッシュボーディング

- サービス

- プロフェッショナルサービス

- マネージドサービス

- ソリューション

- アプリケーション別

- 不正検出とリスク分析

- アルゴリズム取引および高頻度取引

- プロセスおよびオペレーション監視

- 位置情報インテリジェンスおよび地理空間分析

- 販売・マーケティングパーソナライゼーション

- カスタマーエクスペリエンスおよびセンチメント分析

- その他のアプリケーション

- エンドユーザー業種別

- ITおよび通信

- BFSI

- 製造

- 小売・eコマース

- エネルギー・ユーティリティ

- ヘルスケアおよびライフサイエンス

- 輸送・物流

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

文献調査

まず、イベントストリームの発生源と、業界全体での支出報告のされ方について実務的な把握を行い、これにより数値をモデル化する前に現実的な境界を設定しました。このために、米国経済分析局(デジタル経済シリーズ)、米国労働統計局(IT雇用動向)、OECD(ICT指標)、および米国国立標準技術研究所によるクラウドおよびデータに関するガイダンスなどの公的資料を参照しました。

市場定義を実際の導入シグナルと結び付けるため、米国SEC提出書類や投資家向け資料、ストリーミングシステムに関する標準およびコミュニティ文書、クラウドおよびデータプラットフォーム展開に関する信頼性の高い報道なども利用しました。一部については、企業財務・インテリジェンス、ニュースおよび財務情報、特許データベースの有料サブスクリプションを用いて開示情報や製品の位置づけを相互確認しました。これらは例示であり網羅的なものではなく、作業全体を通じてデータ点を収集、検証、明確化するために他の多くの公的資料も検討されました。

一次インタビューおよび調査

当社チームは、本番環境でストリーミングワークロードを運用するソフトウェアプロバイダー、システムインテグレーター、および企業バイヤーとの専門家インタビューおよび構造化調査を通じて仮定を検証しました。主要地域にわたって取材対象のバランスを図り、公開情報が乏しい価格動向、クラウドとオンプレミスの比率、サービス強度を確認しました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:36% | 経営幹部(CXO):15% | APAC: 45% |

| Mid tier: 47% | Functional/Unit leaders: 29% | EMEA: 32% |

| 小規模プレーヤー:17% | マネージャー:56% | アメリカ大陸:23% |

市場規模算定と予測

市場規模算定は、トップダウンおよびボトムアップの手法を組み合わせて構築されました。まず企業のデータインフラ支出から需要プールを再構成し、その後、リアルタイムイベント処理を必要とするワークロードに絞り込みました。この基盤を設定した後、供給者の収益指標、導入形態別の抽出価格、および典型的なスループット主導型用途からのボリューム代理指標を用いた選択的なボトムアップ近似によって総額を裏付けました。

モデルで使用した主要な入力には、データプラットフォームのクラウド導入率、バッチからストリーミングアーキテクチャへの企業移行、平均的なサブスクリプションおよび消費型価格パターン(サービス付帯を含む)、クラウドとオンプレミス展開の比率、および不正検知、モニタリング、取引自動化などのリアルタイム用途の普及速度が含まれます。ベンダーがストリーミング収益を明確に開示していない場合は、インタビューによって検証された製品ミックス推定値でギャップを処理し、その後、合理的な顧客当たり支出範囲に対してストレステストを行いました。

予測に際しては、マクロのIT支出方向性を基準としたシナリオ分析を用い、その上でクラウド消費型価格、サービス強度、および成長の速い地域での導入状況の予想される変化に応じて調整しました。各シナリオにおいて、成長経路が実務担当者の予算計画と一致し、理想化された導入曲線ではなく実際の展開状況に沿うことを確認しました。

データ検証と更新サイクル

最終的な総数値が、書面上の見え方だけでなく、この市場が実際にどのように動いているかと整合するよう、複数の確認作業を実施しました。出力結果は、公開されている収益に関するコメント、顧客導入の方向性、複雑な展開に対する予想されるサービス比率などの独立したシグナルと比較され、その後、地域および展開形態レベルでの異常値チェックを行いました。

いずれかの指標が合理的な範囲から外れた場合には、前提を再検討し、回答者に再度連絡を取り、価格、タイミング、または範囲の解釈が差異の原因であったかを確認しました。本レポートは毎年更新され、大きな出来事が支出パターンに実質的な影響を与える場合には中間更新も行われます。提供前には、最新の見解をクライアントに届けるため、最終的なアナリストレビューが完了します。

Mordor Intelligenceのイベントストリーム処理市場規模と他の公表推定値との比較

イベントストリーム処理に関する公表市場規模がしばしば異なるのは、通貨換算のタイミング、サブスクリプション型価格と消費型価格の正規化の方法、およびモデル更新の頻度がソースごとに異なる扱いを受けているためです。また、サービスがプラットフォーム価値に含まれるか別途報告されるかによっても差異が生じ、導入の方向性が似ていても総額が変わることがあります。

本調査では、モデルは最新の価格および利用パターンを用いて再確認されており、さらに、購買者がクラウドおよびオンプレミス環境全体でストリーミング機能をどのように調達しているかに関する最新のインタビュー結果によってさらに検証されています。このため、2026年の数値は過去年のスナップショットとは異なる位置に来ることがあります。この更新主導のアプローチは、一貫した米ドルのタイミングおよび単純なASPロジックとともに、Mordor Intelligenceの推定値がより積極的な長期予測よりも低くなる主な理由です。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.78 B (2026) | |

| 業界誌A | USD 3.41 B (2025) | 異なる基準年を使用しており、価格および導入に関するより高い成長仮定を持ち越しているように見受けられ、使用量ベースの課金が一貫した米ドルのタイミングに正規化されていない場合、短期的な価値を過大評価する可能性があります。 |

| 業界団体B | USD 0.81 B (2022) | 過去年の規模算定は、クラウド管理型ストリーミングが本格化した後の市場を過小評価する可能性があり、また対象範囲がソリューションとサービスを地域ごとに異なる扱いとしている可能性があるため、開始点が2026年時点のモデルとの比較が難しくなります。 |

ソース間の差異は、主に基準年の選定、価格が年換算収益にどのように変換されるか、そして推定値が現在の購買行動を反映するよう更新されているかどうかに起因します。対象範囲を真のイベントストリーム処理ワークロードに厳密に限定し、主要な価格および構成に関する仮定を再検証することで、得られる数値は再現・再検証が可能な明確な要因に対して追跡可能な状態を保っています。

レポートで回答される主要な質問

イベントストリーム処理市場の現在の価値はいくらですか?

イベントストリーム処理市場は2026年に18億米ドルと評価されており、2031年までに29億6,000万米ドルに達すると予測されています。

クラウド展開への需要はどのくらいの速さで成長していますか?

クラウドは現在57.12%のシェアを占め、展開モデルの中で最速となる年平均成長率11.32%で拡大しています。

どのアプリケーション分野が最も速く成長すると予想されますか?

小売業者がミリ秒単位の推薦エンジンを組み込むにつれ、販売・マーケティングパーソナライゼーションが年平均成長率13.64%で成長すると予測されています。

なぜアジア太平洋地域が最も速く成長している地域なのですか?

5Gスタンドアロンコアおよびオーバー・ザ・トップ動画プラットフォームがリアルタイム分析を必要とするテラバイト規模のテレメトリを生成し、地域の年平均成長率13.60%を牽引しています。

最終更新日: