東南アジア広告市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

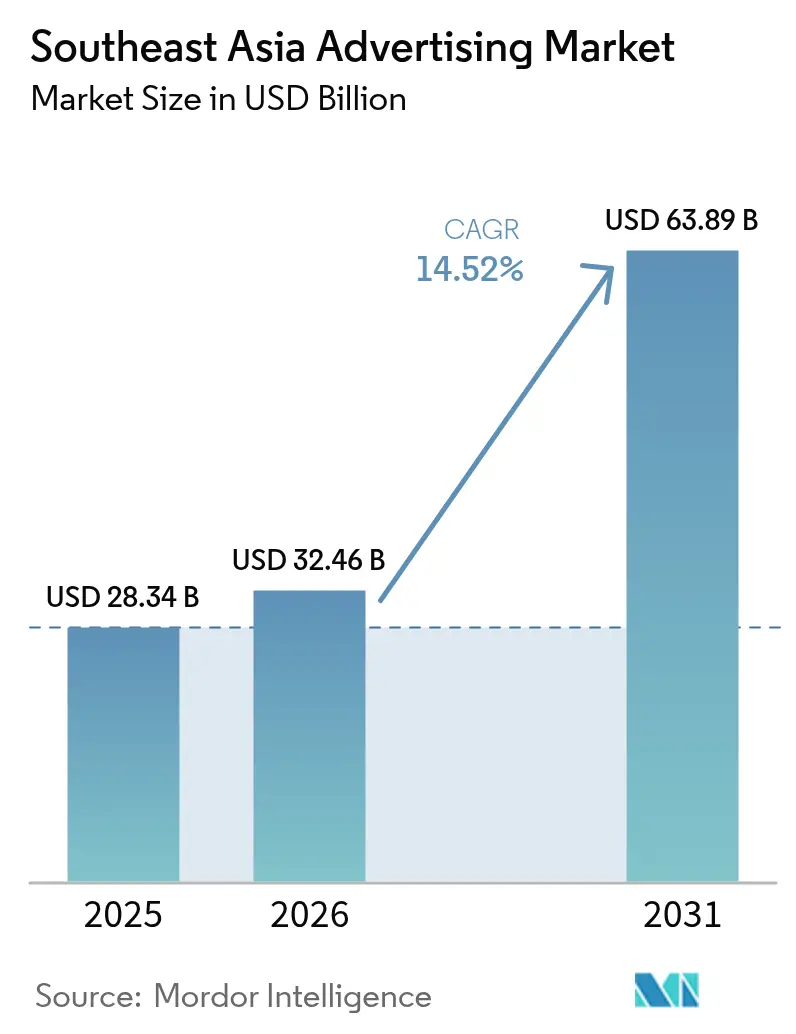

| 基準年の市場規模 (2025) | 28.34 十億米ドル |

| 市場規模 (2026) | 32.46 十億米ドル |

| 市場規模 (2031) | 63.89 十億米ドル |

| 成長率 (2026 - 2031) | 14.52% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる東南アジア広告市場分析

東南アジア広告市場は2025年に280億3,400万USDと評価され、2026年の320億4,600万USDから2031年には638億9,000万USDに達すると推計され、予測期間(2026年~2031年)中の年平均成長率(CAGR)は14.52%となっています。収益成長は、急速なモバイルファーストのデジタル普及、AI活用のキャンペーン最適化、および中小企業のオンライン広告を支援する政府補助金によって牽引されています。従来型チャネルへの支出集中は依然として続いていますが、自動化されたデータリッチなフォーマットへのシフトは明らかであり、特にスマートフォン1台あたりの月間モバイルデータ使用量が2023年の13GBから2030年には59GBへと拡大することが見込まれています。[1]GSMA、「アジア太平洋モバイルエコノミー2024」、GSMA.COM スーパーアップのエコシステム、拡大するリテールメディアネットワーク、およびデジタル屋外広告(DOOH)における測定基準の強化が、チャネルミックスを広げ、地域全体のブランドにとっての広告費用対効果を高めています。

主要レポートのポイント

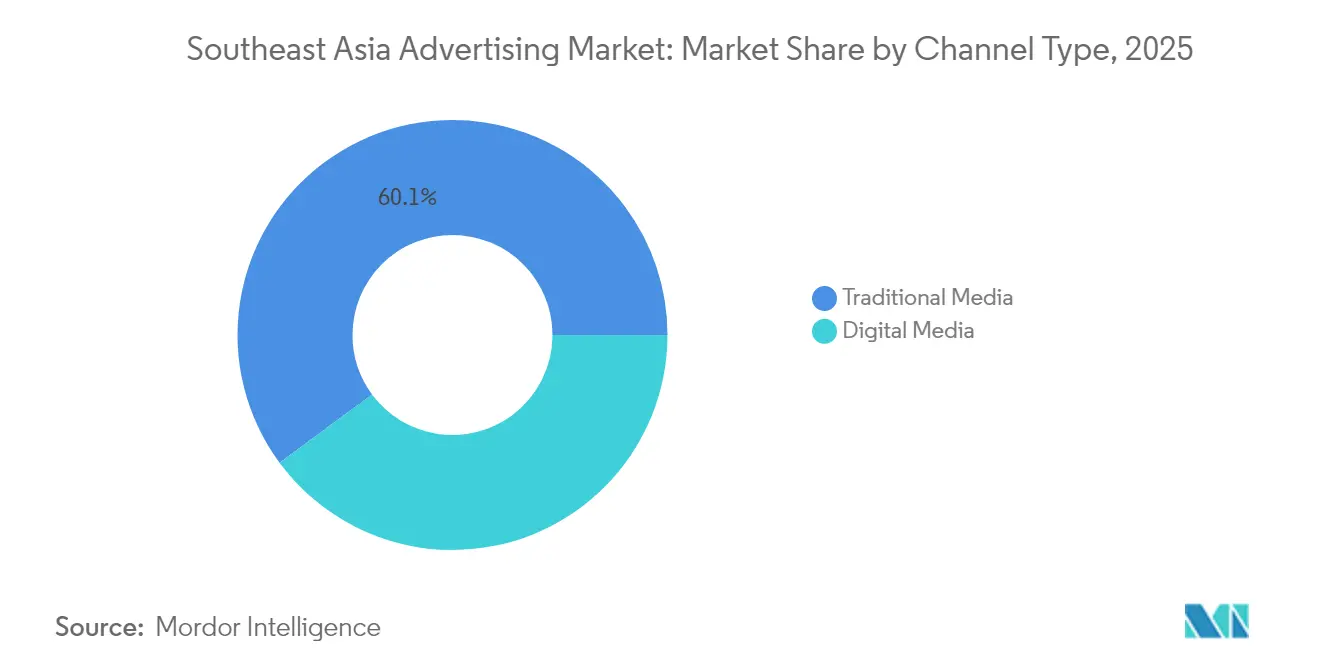

- チャンネルタイプ別では、東南アジア広告市場において2025年に従来型メディアが収益シェア60.12%でリードしており、デジタルメディアは2031年にかけてCAGR 15.05%で成長する見込みです。

- 広告媒体別では、テレビが2025年の東南アジア広告市場シェアの29.35%を占め、デジタル屋外広告(DOOH)は2031年にかけてCAGR 15.72%で進展しています。

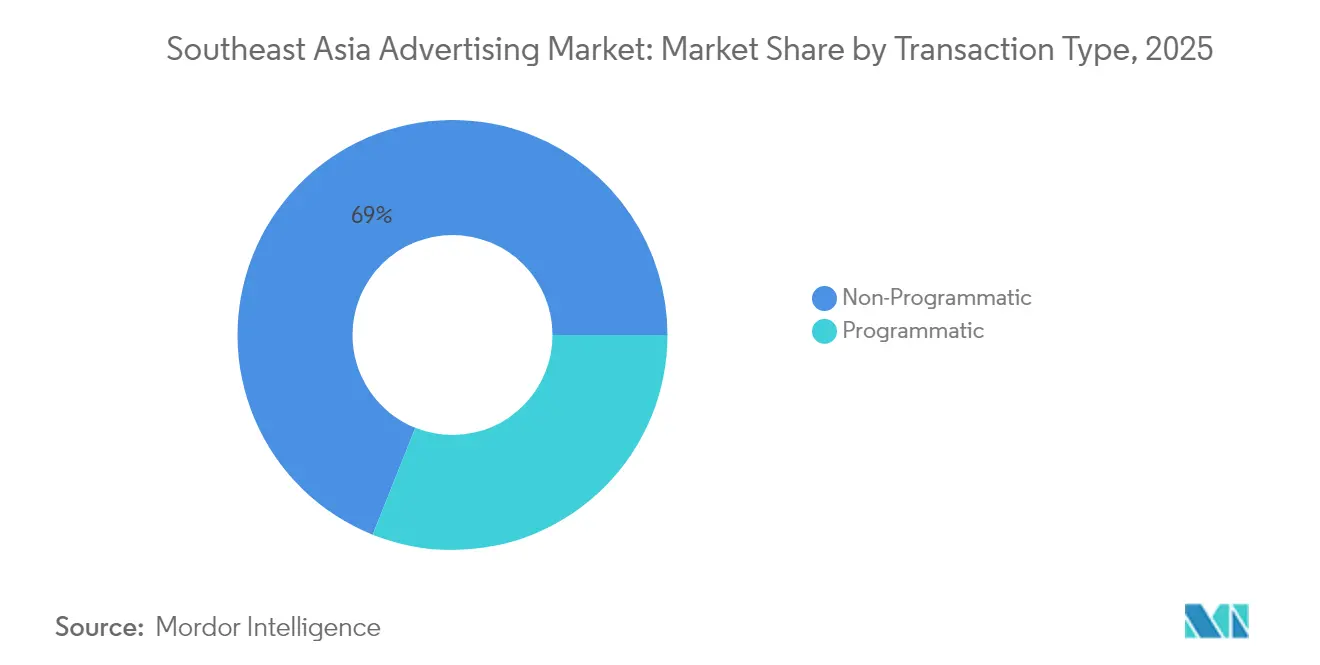

- 取引タイプ別では、ノン・プログラマティック購入が2025年の東南アジア広告市場において68.95%のシェアを獲得しており、プログラマティック手法は2031年にかけて最速のCAGR 15.15%を記録しています。

- エンドユーザー産業別では、日用消費財(FMCG)が2025年の東南アジア広告市場規模の28.74%を占めましたが、小売・Eコマースは2031年にかけてCAGR 15.62%で拡大すると予測されています。

- 国別では、シンガポールが2025年の東南アジア広告市場において32.45%のシェアを占め、ベトナムは2031年にかけて最高の予測CAGRである15.9%を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

東南アジア広告市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| モバイルブロードバンド普及率の上昇 | +3.2% | アジア太平洋コア地域、特にベトナム・インドネシアで強い | 中期(2〜4年) |

| プログラマティックDOOHの急速な普及 | +2.8% | シンガポール、マレーシア、タイの都市部 | 短期(2年以内) |

| 政府主導のデジタルファーストSME(中小企業)インセンティブ | +2.1% | シンガポール、マレーシア、インドネシア、フィリピン | 長期(4年以上) |

| AI活用のダイナミッククリエイティブ最適化 | +1.9% | グローバル、シンガポール・タイでの早期導入 | 中期(2〜4年) |

| スーパーアップの広告エコシステム | +2.4% | インドネシア、シンガポール、マレーシア、タイ | 短期(2年以内) |

| 越境Eコマースの急拡大 | +2.6% | 地域全体、主要都市に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

モバイルブロードバンド普及率の上昇

モバイル接続は、東南アジア広告市場全体における広告リーチを再定義しています。GSMAは、月間データ使用量が2030年までに4倍以上急増すると予測しており、これまで帯域幅の制約を受けていた高ビットレートの動画や没入型フォーマットのための空間が広がっています。インドネシアの固定ブロードバンド普及率が20%を下回る中、モバイルはデフォルトのデジタル入口となっており、広告主はロケーションベースのターゲティングと動画ファーストのクリエイティブを採用するよう促されています。また、高速化によってプログラマティックプラットフォームが利用できるデータも充実し、リアルタイムのエンゲージメント指標が在庫の購入・最適化における主要メカニズムとなっています。

プログラマティックDOOHの急速な普及

デジタルビルボードは、ライブの天候や交通情報に基づいたダイナミック広告を配信するようになっています。2024年7月のMoving WallsとGroupMの提携により、マレーシアのバイヤーは検証済みのDOOH在庫にアクセスできるようになり、これまでの視認性に関する懸念が軽減されました。[2]Moving Walls、「マレーシアにおける検証可能なDOOHのためのGroupMパートナーシップ」、MOVINGWALLS.COM 密集したシンガポールやバンコクでは、アルゴリズムによるスケジューリングにより、ブランドは時間帯、混雑路線、またはモバイルデバイスから取得した市場内行動に応じてクリエイティブをローテーションさせることができます。Open Measurement in Out-of-Home Groupなどの標準化機関がオープンソースのインプレッションフレームワークを公開し、広告主がオンラインチャネルに期待するアカウンタビリティをもたらしています。

政府主導のデジタルファーストSME(中小企業)インセンティブ

政策の推進により、従来の中小小売店がオンライン広告主へと転換しつつあります。シンガポールのSMEs Go Digitalには3万社がスターターテックパックに登録しています。インドネシアのMSMEs Go Digitalは920万社を超え、各企業が混雑したEコマースエコシステムの中で顧客を獲得するために検索、ソーシャル、またはマーケットプレイス広告を活用しています。マレーシアの現金助成プログラムおよびGo Digital ASEANによるASEAN全域でのトレーニングがオンボーディングを加速させ、デジタル化されたすべての業者がオンラインでの認知度を構築しなければ生き残れないため、広告支出においてスノーボール効果をもたらしています。

AI活用のダイナミッククリエイティブ最適化

FreakOutなどの地域の採用企業は、画像、行動喚起(コール・トゥ・アクション)、または言語バリアントをミリ秒単位で切り替える予測アルゴリズムを採用し、クリックスルー率を高めながら制作サイクルを短縮しています。ベトナムのエンタープライズAI導入率89%は、受容的な環境を示しています。東南アジアには数十の民族と言語が存在するため、AIが大規模にローカライズする能力は非常に重要であり、手動編集なしに文化的に調整されたバリエーションを1つのキャンペーンシェルから提供することができます。リアルタイムのパフォーマンスフィードバックループにより、バイヤーは入札額と配置をさらに微調整することもできます。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| パブリッシャー在庫の高い断片化 | -1.8% | マレーシア、インドネシア、フィリピンの農村部 | 中期(2〜4年) |

| 不透明なエージェンシーリベート慣行 | -1.4% | 地域全体、特にシンガポール・タイで強い | 短期(2年以内) |

| 厳格な個人データ規制 | -2.1% | シンガポール、マレーシア、タイ、インドネシア | 長期(4年以上) |

| DOOHの測定基準の限界 | -1.2% | 地域全体の都市部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

パブリッシャー在庫の高い断片化

マレーシアには300以上のビルボードオーナーが存在し、バイヤーはキャンペーンを断片的につなぎ合わせることを余儀なくされています。[3]CtrlShift、「AMPマーケットプレイスの立ち上げ」、CTRLSHIFT.COM CtrlShiftのAMPマーケットプレイスは現在7つの主要パブリッシャーの在庫を集約していますが、規模はまだ限られています。インドネシアやフィリピン全域の中小デジタルパブリッシャーは、共通の広告テクノロジースタックや価格透明性を欠いており、問題をさらに複雑にしています。断片化は取引コストを引き上げ、新規参入者を阻み、東南アジア広告市場内のプログラマティック支出の成長軌道を鈍化させています。

不透明なエージェンシーリベート慣行

隣国インドのグローバルホールディンググループにおけるリベートおよび価格談合問題が規制当局の調査で明らかになり、ブランド側からは厳格な監査要求が高まっています。東南アジアでは、リベートの秘密主義がメディア効率を損ない、一部の広告主を社内トレーディングデスクへと向かわせています。地域の個人データ保護法(PDPA)に基づく高まるコンプライアンス義務は、透明なデータ取り扱いを実証できないエージェンシーにとって複雑さと責任リスクを増大させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

チャンネルタイプ別:デジタルの加速が従来型の優位性を再編

従来型チャンネルは2025年の東南アジア広告市場において60.12%のシェアを維持しており、農村部および高齢層の根強いテレビ視聴習慣に支えられています。しかし、このセグメントの緩やかな成長はデジタルメディアのCAGR 15.05%と対照的であり、スマートフォンと安価なデータプランによって促進された消費行動の不可逆的な転換を示しています。急速な成長は、テレビや印刷物では実現できないプログラマティック購入の効率性と精密なターゲティングによるものです。タイは2024年にデジタル広告支出がテレビを上回るという転換点を迎え、それぞれ45%対35%となり、消費者がオンライン動画やソーシャルフィードに移行していることが明確になりました。

デジタルの進展は、リアルタイムのローカライズを必要とする越境Eコマースキャンペーンによってさらに加速しており、これはアルゴリズムチャネルのみが提供できる機能です。一方、映画館や従来の屋外広告フォーマットは、プレミアムオーディエンスが没入型のブランドセーフな環境を重視する高密度都市部では依然として存在感を持っています。それでも、パフォーマンス指標、アトリビューション、およびオーディエンスデータの差が予算をデジタルへと大きく傾け、予測期間を通じて東南アジア広告市場の支出構成を再形成するフィードバックループを強化しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

広告媒体別:テレビの優位性がDOOHの台頭に直面

2025年にテレビが29.35%を占める状況は、従来の習慣と大規模リーチの効率性を反映して、依然として最も収益性の高い単一媒体としての地位を維持しています。しかし、デジタル屋外広告(DOOH)は、スクリーンコストの低下、5G接続の普及、および標準化されたインプレッション計測フレームワークに支えられ、CAGR 15.72%という最も高い成長軌道を示しています。広告主は、DOOHが時間帯ごとにクリエイティブを更新したり、天候や交通渋滞などのローカライズされた刺激に基づいて広告をトリガーする機能を評価しています。

従来の印刷媒体やラジオは、高齢層向けの新聞折り込みや交通渋滞路線でのコミュート時間帯のラジオ広告などでニッチな訴求力を維持していますが、測定のギャップが拡大するにつれてそのシェアは縮小しています。映画館はブロックバスター作品の公開時にプレミアム枠での展開で収益化を図っていますが、会場のキャパシティが成長の上限となっています。検索、ソーシャル、ディスプレイ、およびOTT動画を含むデジタル広告は、より高度なアトリビューションモデルとAI活用のクリエイティブテストにより、放送予算からの資金流入を続けており、東南アジア広告市場全体のブランドの配信中パフォーマンスを最適化しています。

取引タイプ別:プログラマティック革命が加速

ノン・プログラマティック取引は、人的交渉を重視する直接契約やプレミアムスポンサーシップパッケージに支えられ、2025年の支出の68.95%を占めています。それでもプログラマティック取引のCAGR 15.15%は、東南アジア広告市場の急速な自動化を示しています。このモデルの魅力は、効率性の向上、精密なオーディエンスオーバーレイ、そしてダイナミックプライシングにあります。プライベートマーケットプレイスやヘッダービディングの仕組みは、慎重なブランドのギャップを橋渡しし、ブランドセーフティを維持しながらリアルタイム入札を可能にしています。

FreakOutの2024年6月における予測AIのエクスチェンジへの統合は、入札エンジンへの機械学習の重ね合わせを示しており、オーディエンスのセンチメントと連動してクリエイティブが変化することを可能にしています。DOOHは最新のフロンティアであり、アルゴリズムによるスケジューリングが今やビルボード在庫を、数日ではなく数秒で調整するオンラインディスプレイと同様に最適化しています。より多くのパブリッシャーがサプライサイドプラットフォームに接続するにつれ、自動化された取引のシェアは拡大し、手動の広告掲載オーダー市場は徐々に縮小していくでしょう。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:FMCGのリーダーシップが小売イノベーションに移行

日用消費財(FMCG)は2025年の東南アジア広告市場規模の28.74%を占め、継続的なブランド構築と衝動購買の促進を基盤として優位に立ちました。しかし小売・EコマースのCAGR 15.62%は、構造的な転換を示しています。マーケットプレイス運営者はメディア販売者へと変貌し、販売者が棚スペースのような広告在庫に入札するセルフサービスダッシュボードを構築しています。ShopeeのGMVの大きさがこの現象を強化する一方、TikTok Shopは2024年に44億USDのGMVを記録し、コンテンツとコマースを1つのスクロールで融合させています。

自動車、BFSI、テレコムは製品発売やサービス更新に関連した安定した支出を維持しており、医療・ヘルスケアは高齢化人口と予防医療メッセージの高まりから恩恵を受けています。旅行広告はパンデミック後に回復し、モバイルファーストの動画旅行を通じた潜在的な旅行需要をターゲットにしています。すべてのカテゴリーにわたり、AI活用のパーソナライゼーションが関連性を高め、小規模な予算でも東南アジア広告産業においてその実力以上の成果を出すことを可能にしています。

地域分析

シンガポールの優位性は、東南アジア広告市場収益における32.45%のシェアに裏付けられており、高度な広告テクノロジースタックと個人データ保護法(PDPA)の下でデータ取り扱い基準を体系化した規制フレームワークによって強化されています。都市の高密度により、DOOHスクリーンへのオーディエンス集約がほぼ即時に実現する一方、SMEs Go Digitalが新たなローカル広告主をオンラインへと誘導しています。多国籍エージェンシーはここに集積しており、ASEAN全域のキャンペーン展開に向けた越境メディアオーケストレーションを効率化しています。

CAGR 15.9%で成長するベトナムは、拡大する中産階級の可処分所得と全国的な4G/5Gの整備を活用しています。政府によるSMEのデジタル化推進と高いAI導入率により、地域の銀行やCPG企業でさえ予測クリエイティブフォーマットを大規模にテストできるようになっています。市場の若い人口動態は短尺動画やライブコマースを受け入れており、予算をディスプレイバナーからインタラクティブなストリーミングへとシフトさせています。

インドネシア、タイ、マレーシア、フィリピンは合わせて東南アジア広告市場の相当な割合を占めています。インドネシアの地理的な広がりは全国ターゲティングに課題をもたらしますが、スーパーアップのエコシステムが広告主の地方クラスターへの絞り込みを支援しています。タイではデジタル広告支出がテレビを上回るという転換点を迎えメディアミックスが再調整される一方、マレーシアは断片化した在庫と格闘しながらもGroupM-Moving Walls連携による標準化されたDOOH指標の恩恵を受けています。フィリピンは英語話者の人材プールを活用してクリエイティブサービスを輸出し、国内の専門知識と広告テクノロジーイノベーションの上昇スパイラルを生み出しています。カンボジア・ラオスなどの二次市場は依然として初期段階にありますが、基本的なインフラの節目が達成されれば急速にスケールアップする可能性があります。

競合状況

東南アジア広告市場は中程度に断片化しており、Dentsu、GroupM、Omnicom、Publicis、Havasといったホールディングカンパニーが幅広いサービスの堀を維持している一方、地域ネイティブの独立系企業やテックプラットフォームの拡大により独占的地位は失われつつあります。これらの既存企業は依然として高価値ブランドの委託を獲得し、テレビプランニングをソーシャル、検索、DOOHと統合しています。しかし、リベートに関する透明性への懸念から、一部の多国籍企業はサードパーティ監査を要求したり、社内バイイングユニットの実験を行うようになっています。

GrabやGojekなどのスーパーアップは、ライドヘイリング、決済、デリバリーにまたがるクローズドループデータを広告主に提供することでエコシステムを複雑化させ、従来のエージェンシーを経由しない可能性があります。ShopeeやLazadaのリテールメディアネットワークも同様に、かつてディスプレイや検索に割り当てられていた支出を獲得するパフォーマンスベースの広告枠を販売しています。エージェンシーは競争優位性を維持するためにAI活用ツールをキャンペーン計画に積極的に統合しています。例えばFreakOutは、注目のホットスポットを予測するためにNeuronsと連携してニューロアナリティクスを活用しています。一方、GroupMのDOOH検証プラットフォームはウェブ方式の指標をデジタルビルボードに組み込むことでアカウンタビリティとパフォーマンストラッキングを向上させています。[4]FreakOut、「Neuronsとのパートナーシップ」、FREAKOUT.COM 中堅プレイヤーはパブリッシャー集約、多言語クリエイティブ、ファーストパーティデータコンプライアンスに注力して差別化を図っています。

今後を展望すると、勝者となるのは自動化、測定可能な成果、プライバシー対応のデータモデルを組み合わせた企業です。規模を求める小規模屋外事業者やブティック系デジタルショップの間では統合が進む可能性があります。しかし、個人データに関する規制強化と多言語コンテンツの必要性により参入障壁は高く維持されており、東南アジア広告市場におけるリーダーシップを定義するのは単なる価格競争ではなく能力の拡大であることを裏付けています。

東南アジア広告産業リーダー

Dentsu International Asia Pte. Ltd.

GroupM Asia Pacific Holdings Ltd.

Omnicom Media Group Asia Pacific Pte. Ltd.

Publicis Groupe SA

Havas Media Asia Pacific Pte. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Shopeeが東南アジア全域にわたる広告プラットフォームをフルファネルのリテールメディアソリューションへと拡張し、ブランドが発見から購入後の通知まで消費者と関わることを可能にしました。

- 2025年7月:GroupMがマレーシア、シンガポール、タイにわたる統一クロスプラットフォームアトリビューションを構築するためにローカルの測定テクノロジー企業と提携し、多国籍企業が比較可能な指標で予算を再配分できるよう支援しました。

- 2025年6月:TikTok Shopがベトナムとフィリピンでユーザーの動向と在庫レベルに合わせてリアルタイムでクリエイティブを調整するAI活用のダイナミックプロダクト広告を開始しました。

- 2025年5月:Grabがライドヘイリング、フードデリバリー、決済データから取得した精細なオーディエンスクラスターを特徴とする大口広告主向けプログラマティックスイート「GrabAds Enterprise」をデビューさせました。

- 2025年4月:Dentsu Internationalがタイおよびベトナムにおける自動バイイングスタックと現地言語対応力を強化するために、AdAsia Holdingsの過半数株式を8,500万USDで取得しました。

- 2025年3月:Moving Wallsがマレーシアとシンガポールの500枚以上のビルボードへのAI活用DOOHアナリティクスの展開を完了し、パフォーマンスベースの価格モデルを実現しました。

東南アジア広告市場レポートのスコープ

本調査は東南アジア広告産業における現在の市場動態に焦点を当てています。調査で捕捉される主要指標には、広告支出、媒体別広告支出シェア、OOH市場およびDOOH市場の動態、および予測が含まれます。市場推計および将来予測においては、DOOH産業に対するCOVID-19の影響も分析されています。近い将来における市場成長に影響を与える混乱要因についても調査において網羅されています。

東南アジア広告市場は、媒体別広告支出(テレビ、新聞、雑誌、ラジオ)、用途別DOOH(ビルボード、交通機関、ストリートファニチャー、モール)、および国別にセグメント化されています。レポートでは、上記すべてのセグメントについて金額(USD)による市場予測と規模を提供しています。

| 従来型メディア |

| デジタルメディア |

| テレビ |

| デジタル広告 |

| 印刷媒体 |

| ラジオ |

| 映画館 |

| 屋外広告(OOH) |

| デジタル屋外広告(DOOH) |

| プログラマティック |

| ノン・プログラマティック |

| 日用消費財(FMCG) |

| 小売・Eコマース |

| 自動車 |

| BFSI |

| テレコム・IT |

| 医療・製薬 |

| 旅行・観光 |

| その他のエンドユーザー産業 |

| シンガポール |

| マレーシア |

| インドネシア |

| タイ |

| ベトナム |

| フィリピン |

| その他の国(カンボジア、ラオス、ミャンマー、ブルネイ、東ティモール) |

| チャンネルタイプ別 | 従来型メディア |

| デジタルメディア | |

| 広告媒体別 | テレビ |

| デジタル広告 | |

| 印刷媒体 | |

| ラジオ | |

| 映画館 | |

| 屋外広告(OOH) | |

| デジタル屋外広告(DOOH) | |

| 取引タイプ別 | プログラマティック |

| ノン・プログラマティック | |

| エンドユーザー産業別 | 日用消費財(FMCG) |

| 小売・Eコマース | |

| 自動車 | |

| BFSI | |

| テレコム・IT | |

| 医療・製薬 | |

| 旅行・観光 | |

| その他のエンドユーザー産業 | |

| 国別 | シンガポール |

| マレーシア | |

| インドネシア | |

| タイ | |

| ベトナム | |

| フィリピン | |

| その他の国(カンボジア、ラオス、ミャンマー、ブルネイ、東ティモール) |

レポートで回答される主要な質問

東南アジア広告市場の現在の価値はいくらですか?

市場は2026年に320億4,600万USDと評価されており、2031年までに638億9,000万USDを超える軌道に乗っています。

東南アジア広告において最も成長が速いチャンネルタイプはどれですか?

デジタルメディアが2031年までの予測CAGR 15.05%でリードしており、すべての従来型フォーマットを上回っています。

ベトナムが地域で最も急速に拡大する広告市場と見なされる理由は何ですか?

ベトナムはCAGR 15.9%、高いAI導入率、および拡大するブロードバンド普及を組み合わせており、広告支出の急速な拡大を牽引しています。

東南アジア全域でプログラマティック購入はどれほど重要ですか?

ノン・プログラマティックが依然として68.95%のシェアを維持していますが、プログラマティックチャネルはCAGR 15.15%で成長しており、毎年シェアを拡大しています。

スーパーアップは地域の広告戦略においてどのような役割を果たしていますか?

Grabなどのスーパーアップは決済、物流、コマースを統合し、ターゲティング精度とキャンペーンROIを向上させるクローズドループデータを提供しています。

最終更新日: