歩行補助器具市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 8.41 十億米ドル |

| 市場規模 (2031) | 11.23 十億米ドル |

| 成長率 (2026 - 2031) | 5.97% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる歩行補助器具市場分析

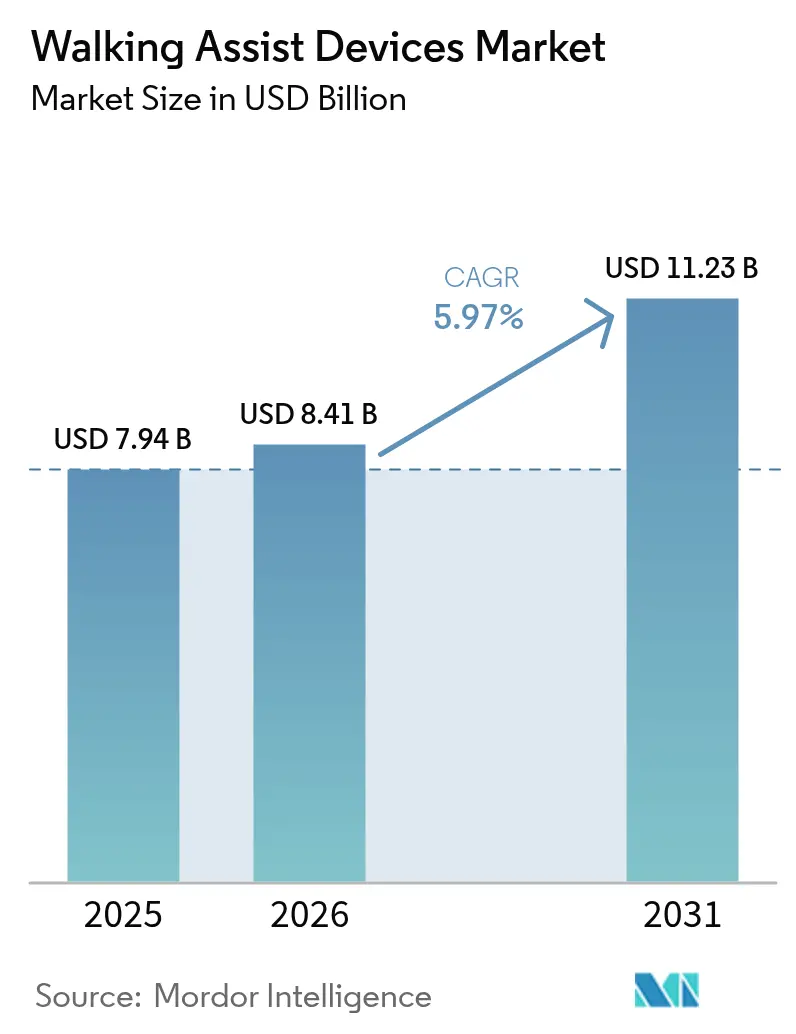

歩行補助器具市場規模は、2025年の79億4,000万米ドルから2026年には84億1,000万米ドルへと成長し、2026年~2031年の期間においてCAGR 5.97%で2031年までに112億3,000万米ドルに達すると予測されています。需要は純粋な臨床機器から自律性を回復するソリューションへとシフトしており、家電、自動車、保険セクターからの投資を呼び込んでいます。人口高齢化、変形性関節症の負担、主要手術後の生存率向上が基準量を着実に押し上げる一方、スマートセンサー、軽量素材、接続性が機器の機能範囲を拡大しています。既存企業がニッチなイノベーターを買収するにつれて競争激化が進んでいますが、品質とサイバーセキュリティに関する規制改正がコスト構造を再編する可能性があります。これらの要因を総合すると、歩行補助器具市場は技術主導の着実な成長が見込まれる一方、低コスト模倣品に対する参入障壁は高く維持されると考えられます。

主要レポートのポイント

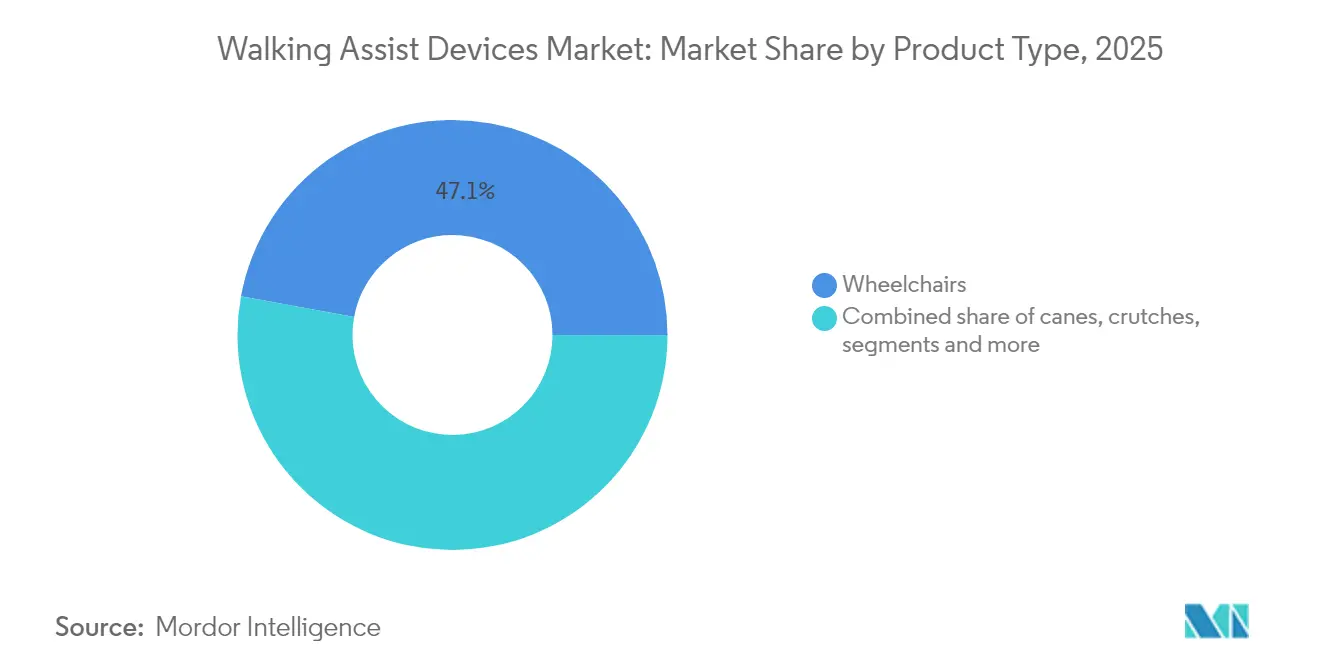

- 製品タイプ別では、車椅子が2025年に47.12%の収益シェアでトップとなり、一方で歩行ベルトおよびリフトベストは2031年までCAGR 7.03%で成長すると予測されています。

- 技術別では、手動補助器具が2025年の歩行補助器具市場シェアの56.20%を占め、スマートセンサー搭載機器は2031年までCAGR 7.74%で拡大しています。

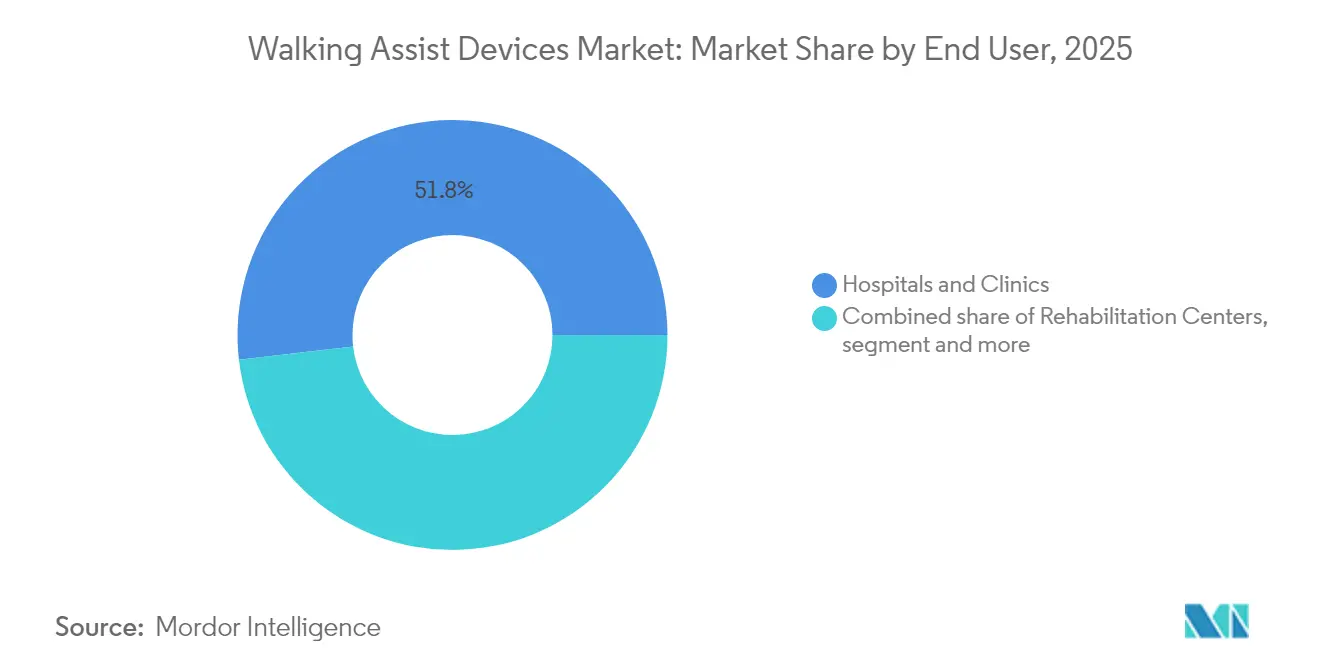

- エンドユーザー別では、病院・クリニックが2025年の歩行補助器具市場規模の51.84%を占め、在宅ケア環境は2031年までCAGR 7.58%で上昇すると予測されています。

- 流通チャネル別では、薬局・小売店が2025年に63.65%のシェアを獲得し、Eコマースプラットフォームは2031年までCAGR 7.92%で前進しています。

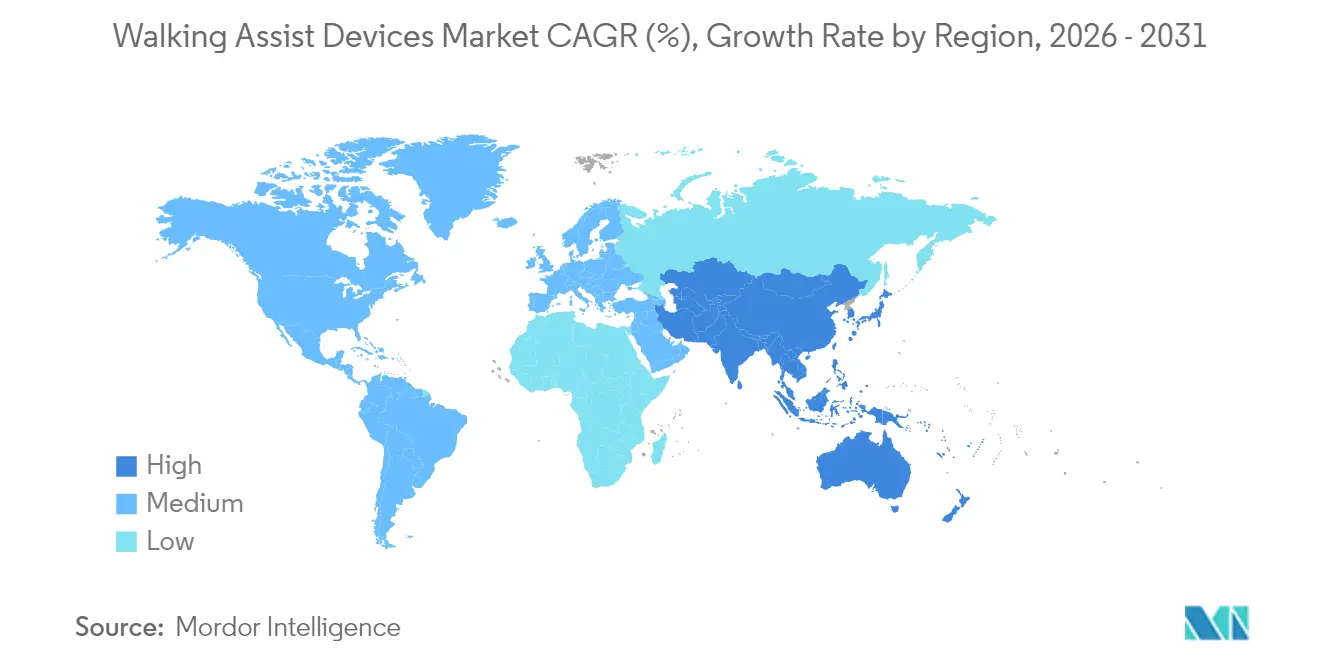

- 地域別では、北米が2025年の世界収益の40.21%を占め、アジア太平洋は2031年までCAGR 8.19%で最速の成長を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の歩行補助器具市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 変形性関節症および関節リウマチの有病率の加速 | +1.8% | 北米および欧州で最も高い影響を持つグローバル | 長期(4年以上) |

| 術後リハビリテーション機器への需要増加 | +1.2% | 先進医療システムに集中したグローバル | 中期(2年~4年) |

| 急速に拡大する高齢者人口基盤 | +1.5% | アジア太平洋中心、北米への波及 | 長期(4年以上) |

| 転倒関連傷害の増加による予防的歩行補助具の需要促進 | +0.9% | 先進国経済を重視したグローバル | 中期(2年~4年) |

| AI搭載スマート杖およびセンサー歩行器の商業化 | +0.7% | 北米およびEUの早期採用、アジア太平洋でのスケーリング | 短期(2年以内) |

| 長期COVIDに関連したモビリティ障害の増加 | +0.6% | 感染率に基づく地域差を伴うグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

変形性関節症および関節リウマチの有病率の加速

変形性関節症の負担は肥満と座りがちなライフスタイルと相まって増加しています。米国では3,250万人が変形性関節症を抱えており、直接的な医療費は年間650億米ドルに達します。世界の有病率は現在6億600万件を超え、55歳以降に罹患率が急激に上昇することから、補助器具は長期ケアの日常的な構成要素となっています。関節リウマチも同様のパターンをたどっており、2024年のデータでは喫煙が因果的リスク因子として確認され、社会人口統計学的に高い地域の女性でより高い罹患率が示されています。これらのトレンドが車椅子、歩行器、関節負荷軽減ソリューションへの需要を持続させています。

術後リハビリテーション機器への需要増加

選択的関節置換術の件数は2024年に回復し、ハイブリッドな遠隔リハビリテーションプログラムが外来回復経路を支援するようになっています。持続的他動運動機器、センサー搭載歩行器、軽量車椅子により早期退院が可能となり、再入院リスクが低減されます。神経筋電気刺激はICU関連筋力低下に対抗するため、歩行器への組み込みが増加しています。[1]リハビリテーション医学ジャーナル、「COVID後の神経筋回復」、jrm.medicaljournals.se

急速に拡大する高齢者人口基盤

アジア太平洋は2050年までに60歳以上の人口が13億人に達し、総人口の25%に相当します。日本では労働者対高齢者比率が2.4:1、シンガポールでは4:1まで低下しており、地域密着型モビリティ補助具が解消に貢献できるケア提供のギャップが生じています。同地域の高齢者の40%が年金保障を欠いており、耐久性があり職業的に受け入れられる機器を必要とする就労継続が促進されています。

AI搭載スマート杖およびセンサー歩行器の商業化

WeWalkスマートケーン2.0はCES 2025でローンチされ、ライダーベースの障害物検知、触覚フィードバック、Bluetoothマッピングを統合し、基本的な杖をナビゲーション機器へと変えました。着脱可能な双方向推進システムを備えた車椅子は、押しと引きの両ストロークを可能にし、肩への負担を軽減するとともに運動プラットフォームとしても機能します。[2]センサーズ MDPI、「Monit4Healthy: IoTベースのリモートケアシステム」、mdpi.com

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電動機器の高い取得・維持コスト | -1.4% | 途上国経済で深刻な影響を持つグローバル | 中期(2年~4年) |

| 途上国における限定的な償還補償 | -0.8% | アジア太平洋、ラテンアメリカ、アフリカ | 長期(4年以上) |

| 安全性・安定性の問題による製品リコール | -0.6% | 北米およびEUに規制の焦点を当てたグローバル | 短期(2年以内) |

| 接続型モビリティ補助具におけるサイバーセキュリティおよびデータプライバシーリスク | -0.4% | 高い接続性を持つ先進市場に集中したグローバル | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

電動機器の高い取得・維持コスト

WHILL モデルCiなどのエントリーレベルの電動車椅子は4,999米ドルで販売されており、多くの患者には手が届きません。リチウムイオンバッテリーパックは5年から7年ごとに交換が必要で、初期費用の最大40%が追加されます。意図しないモーター作動に関連した781台のSmartDriveユニットのリコールを含む最近のリコール事例は、厳格な品質管理の必要性を浮き彫りにしています。このような事例は保険料やサービス料を引き上げることでコスト懸念を増幅させます。

途上国における限定的な償還補償

多くの新興国では基本的な松葉杖や歩行器のみを補助しており、高度な機器は自己負担となっています。補償が存在する場合でも、償還上限が小売価格に見合うことはほとんどなく、再生品の灰色市場が形成されています。中国の医療機器成長率18%は潜在的な可能性を示していますが、保険の枠組みは人口動態のニーズに遅れをとっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:車椅子が規模を維持し、歩行ベルトが成長をリード

車椅子は2025年の世界収益の47.12%を占め、急性期および長期ケアの両方における中心的な役割を確認しました。現在は手動モデルが主流ですが、バッテリー価格の低下に伴い電動・スマートモデルが主流調達に参入しています。歩行ベルト、リフトベスト、関連する移乗補助具はCAGR 7.03%で他のカテゴリーを上回る成長が予測されています。その台頭は、より厳格な労働安全規則と介護者の傷害を最小化する取り組みを反映しています。

規制の明確化がFDAおよびCEルールに基づくクラスIまたはクラスIIの指定を踏まえ、車椅子の基準需要を持続させています。着脱可能な双方向推進システムなどのイノベーションが人間工学を改善し、ユースケースを拡大することで歩行補助器具市場のダイナミズムを維持しています。一方、パーキンソン病および脳卒中後患者向けの転倒防止機器は従来の境界を曖昧にし、ウェアラブル技術との融合を示唆しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:手動の信頼性とスマートの拡大

手動機器の歩行補助器具市場規模は依然として最大ですが、スマートセンサープラットフォームが最速の伸びを記録しています。手動車椅子、松葉杖、歩行器は手頃な価格で充電不要、サイバーリスクも最小限であり、2025年の56.20%のシェアを説明しています。CAGR 7.74%を記録するスマート機器は、ライダー、圧力センサー、リアルタイム分析を組み込み、障害物の警告やバイタルサインの監視を行います。電動車椅子は中間的な位置を占め、バッテリーイノベーションと明確なテスト基準の恩恵を受けています。

医療モノのインターネットはクラウドダッシュボードを通じた継続的モニタリングを可能にし、臨床医が遠隔で治療を調整できるようにしています。ただし、サイバーセキュリティはコストと複雑性を増加させており、FDAは現在、接続型補助具に対してソフトウェア部品表と市販後パッチ計画を要求しています。実際には、ユーザーは価格、メンテナンス能力、情報共有の快適さのスペクトルに沿って選択します。

エンドユーザー別:病院が量をリード、在宅ケアが急速に拡大

病院・クリニックは2025年需要の51.84%を占め、モビリティ処方の最初の流通拠点としての役割を維持しています。しかし、在宅での高齢化が在宅ケアの普及においてCAGR 7.58%を促進しています。家族は入院期間の短縮と遠隔フォローアップを好み、折りたたみ式車椅子、調整可能な歩行器、現場技術者なしで日常使用に耐えられる機器に高い価値を置いています。

リハビリテーションセンターでは、移行期補助具を必要とする長期COVIDおよび選択的手術患者の入院が増加しています。日本、ドイツ、イタリアの高齢者ケア施設は人員不足に直面しており、清掃しやすい移乗ベルトや電動リフトの大量購入を促しています。歩行補助器具市場は、一つの機器がライフサイクルを通じて複数の環境を移行することが多いことを示しており、メーカーは現在、マルチ環境性能を考慮した設計を行っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:実店舗が主導、Eコマースがアクセスを拡大

薬局・小売店は緊急ニーズとプロフェッショナルによるフィッティングが依然として大半の購入を促進しているため、世界販売の63.65%を占めています。CAGR 7.92%で前進するEコマースは、地方の購入者のギャップを埋め、消費者直接の価格透明性を実現しています。高価値の電動車椅子やカスタマイズシートは、計測サービスや融資プランを提供する専門販売業者を通じて引き続き流通しています。

オムニチャネル戦略が台頭しています。例えばWHILLとScootaroundはオンラインレンタルと空港でのピックアップを組み合わせ、サービス層が製品販売を補完する方法を示しています。当局がトレーサビリティ規則を強化するにつれ、オンライン販売業者に対するより強力な規制監督が予想されており、デジタル分野に参入する既存の医療小売業者に有利に働く可能性があります。

地域分析

北米は2025年の世界収益の40.21%を占め、充実した保険補償と確立された臨床経路に支えられています。同地域は2026年に発効するFDA品質システム改正の恩恵を受けており、市販後サーベイランスを簡素化しサプライヤー監査を整合させています。しかし、電動車椅子の高い定価と複雑な償還コーディングが採用を遅らせる可能性があります。不適切なメディケア請求に関わる最近の1,350万米ドルの和解は、継続的な請求審査を浮き彫りにしています。カナダの補助機器プログラムとメキシコの成長する民間保険セクターが地域需要に深みを加えています。

アジア太平洋は2031年までCAGR 8.19%を達成すると予測されており、世界最速です。2016年から2050年の間に80歳以上の人口が4倍になるという人口動態の勢いが、コンパクトで軽量な補助具を好む都市密度の課題と交差しています。日本の長期介護保険は高級車椅子を償還し、中国の国内メーカーは輸出向けに電動スクーターラインを拡大しています。高齢者の約40%が年金保障を欠いており、手頃な価格が不可欠であるため、レンタルプログラムや再生品交換が急増しています。

欧州は普遍的な医療制度と統一されたCEマーキング要件に支えられ、安定した成長を維持しています。ドイツとフランスは法定保険を通じて量を牽引し、英国はブレグジット後の適合プロトコルを調整しています。ドイツに本社を置くSunrise Medicalは、地域内製造とRide Designsなどの最近の買収を活用してシートポートフォリオを拡大しています。医療機器規則(EU)2017/745はより厳格な臨床エビデンスと市販後警戒を課しており、強固な品質保証システムを持つサプライヤーに有利です。

競合環境

歩行補助器具市場は中程度の断片化を示しており、上位ブランドが合わせて世界シェアの相当部分を占める一方、統合が進んでいます。Sunrise MedicalはRide DesignsとペディアトリックスペシャリストのLeckeyを傘下に加えた後、2023年に6億3,600万ユーロの収益を計上し、構築・統合戦略を浮き彫りにしました。PermobilとMax Mobilityは電動ソリューションに注力していますが、SmartDriveのリコール後に品質上の問題に直面し、リスクエンジニアリングシステムへの新たな投資を促しています。

Invacareの北米事業は2024年後半にMIGA Holdingsに買収され、サプライチェーンを合理化しながらR&Dへの資本を確保しました。一方、WeWalkなどのAI中心の新規参入者はニッチなユーザーグループをターゲットとし、協調製造とクラウドベースの機能アップデートに依存しています。ベトナムとメキシコの契約製造業者は、特にアルミフレームとリチウムバッテリーパックにおいて、OEMが単一国依存から脱却するにつれてシェアを拡大しています。

知的財産の出願は優先事項を明らかにしています。Sunrise Medicalの球面関節バックサポートはシートの人間工学を向上させ、Permobilのドライブアシストアルゴリズムは縁石乗り越えと坂道下降を目指しています。マージンを守るため、主要ブランドは延長保証サービス、IoTダッシュボード、融資スキームをバンドルし、機器をサブスクリプション対応プラットフォームへと転換しています。小規模な地域企業はコスト最適化された手動車椅子と歩行器に集中し、アフリカと南アジアの公共調達入札に対応しています。

歩行補助器具業界リーダー

Invacare Corporation

GF Health Products Inc

Ossenberg Gmbh

Drive DeVilbiss Healthcare (Medical Depot, Inc. )

Sunrise Medical

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:WeWalkはCES 2025においてスマートケーン2.0を発表し、補助技術ラインにライダー障害物検知、触覚アラート、Bluetoothナビゲーションを追加しました。

- 2025年3月:FDAは、2023年8月から2025年3月の間に製造されたMax Mobility/Permobil SmartDriveスピードコントロールダイヤルについて、5件の重傷が報告されたことを受け、全国規模の拡大リコールを発表しました。

- 2024年11月:MIGA HoldingsはInvacareの北米事業の買収を完了し、機関チャネルにおける地位を強化しました。

- 2023年10月:Sunrise MedicalはRide Designsの買収を完了し、カスタムシートシステムへの展開を拡大しました。

世界の歩行補助器具市場レポートの範囲

レポートの範囲によると、歩行補助器具は脚の怪我を抱える人や内部的な問題により歩行できない人向けに設計されています。これらの機器は、パーキンソン病などの神経系疾患により歩行中の体のバランスに問題を抱える人にも使用されます。歩行補助器具市場は、製品タイプ別(歩行ベルトおよびリフトベスト、杖、松葉杖、歩行器、車椅子、電動スクーター)および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に区分されています。市場レポートは、世界の主要地域にわたる17の異なる国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの価値(百万米ドル)を提供しています。

| 杖 |

| 松葉杖 |

| 歩行器/ロラトール |

| 車椅子 |

| 歩行ベルトおよびリフトベスト |

| 電動スクーター |

| その他 |

| 手動補助器具 |

| 電動モビリティ機器 |

| スマートセンサー搭載機器 |

| 病院・クリニック |

| リハビリテーションセンター |

| 在宅ケア環境 |

| 高齢者ケア施設 |

| 薬局・小売店 |

| Eコマースプラットフォーム |

| 医療用品販売業者 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 杖 | |

| 松葉杖 | ||

| 歩行器/ロラトール | ||

| 車椅子 | ||

| 歩行ベルトおよびリフトベスト | ||

| 電動スクーター | ||

| その他 | ||

| 技術別 | 手動補助器具 | |

| 電動モビリティ機器 | ||

| スマートセンサー搭載機器 | ||

| エンドユーザー別 | 病院・クリニック | |

| リハビリテーションセンター | ||

| 在宅ケア環境 | ||

| 高齢者ケア施設 | ||

| 流通チャネル別 | 薬局・小売店 | |

| Eコマースプラットフォーム | ||

| 医療用品販売業者 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

歩行補助器具市場の現在の評価額はいくらですか?

歩行補助器具市場は2026年に84億1,000万米ドル相当であり、CAGR 5.97%で2031年までに112億3,000万米ドルに達すると予測されています。

最大のシェアを持つ製品カテゴリーはどれですか?

車椅子が2025年に47.12%の収益シェアで主導しています。

最も成長が速い地域はどこですか?

アジア太平洋は2031年までCAGR 8.19%で拡大すると予測されています。

スマート技術は市場にどのような影響を与えていますか?

AI駆動の杖やIoT接続の車椅子を含むスマートセンサー搭載機器はCAGR 7.74%で成長しており、手動補助具を上回っています。

最終更新日: