エアブレーキシステム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

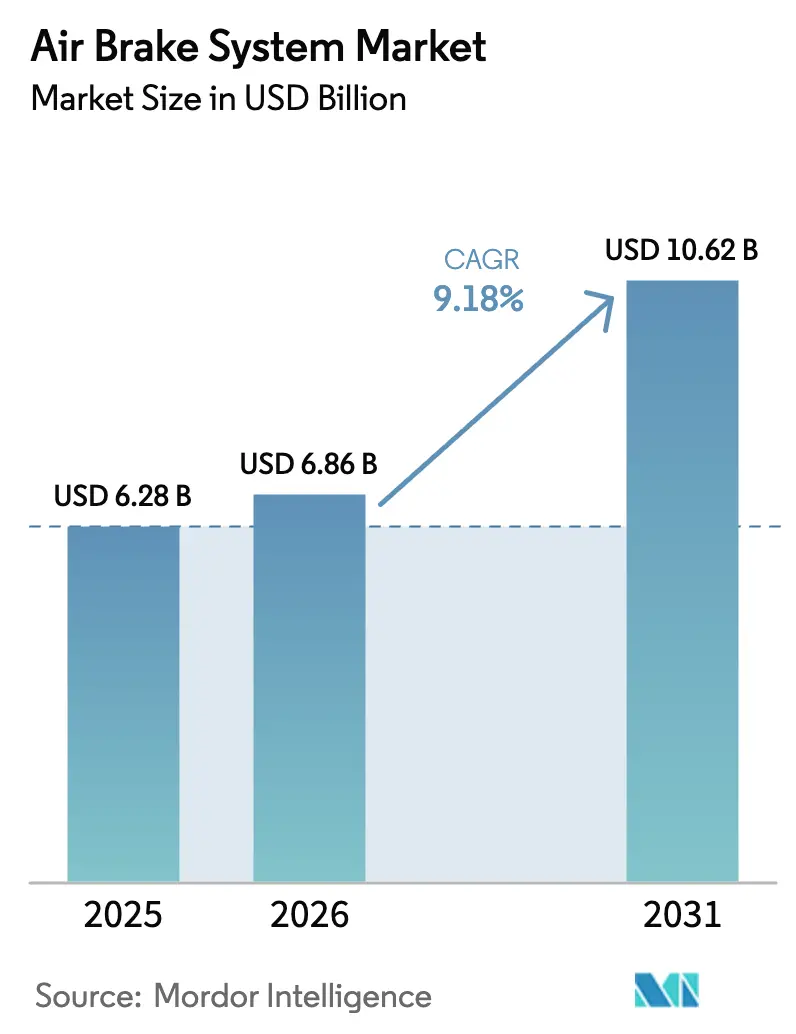

| 市場規模 (2026) | 6.86 十億米ドル |

| 市場規模 (2031) | 10.62 十億米ドル |

| 成長率 (2026 - 2031) | 9.18% CAGR |

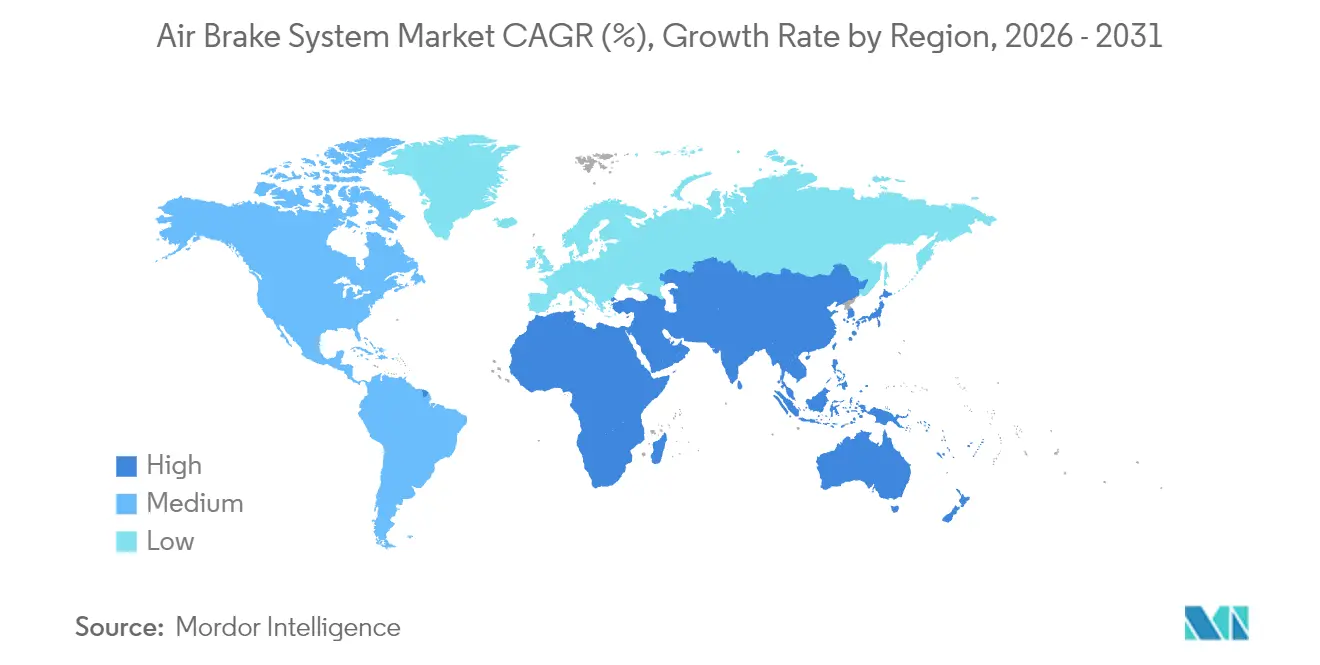

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋 |

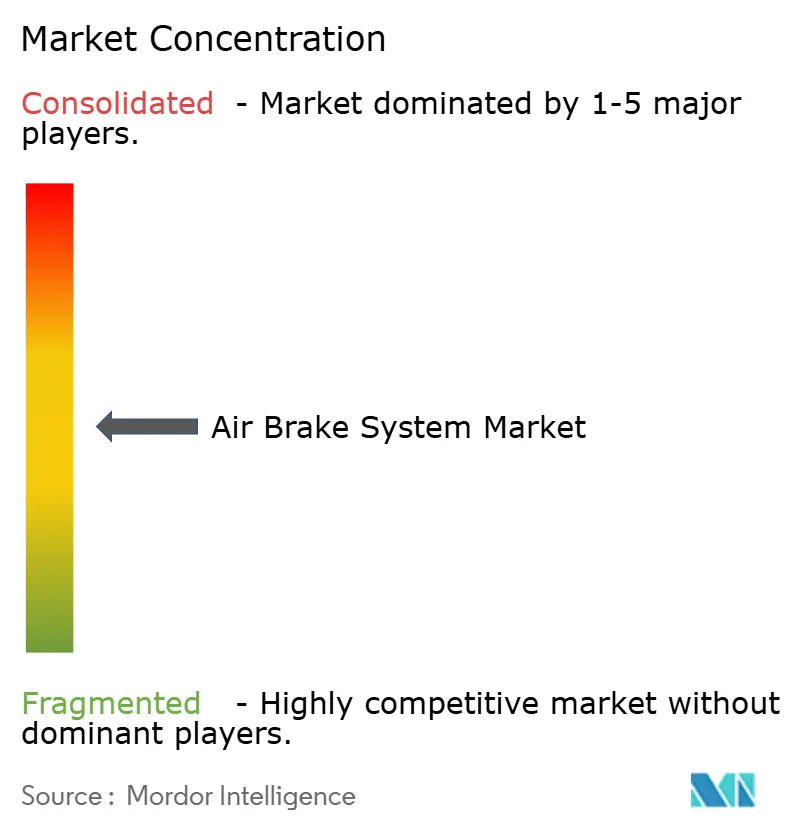

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエアブレーキシステム市場分析

世界のエアブレーキシステム市場規模は2025年に62億8,000万米ドルと評価され、2026年の68億6,000万米ドルから2031年には106億2,000万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは9.18%となっています。米国環境保護庁(EPA)の大型車両向けフェーズ3温室効果ガス基準(2027年モデルイヤーから開始)などの規制上の触媒が、ディーゼルおよびゼロエミッションパワートレインに対応した電気空圧アーキテクチャへのOEM投資を加速させています。先進運転支援システム(ADAS)の統合により精密制動要件がさらに高まり、サプライヤーは自動緊急ブレーキ(AEB)機能と同期する電子制御ユニット(ECU)およびセンサースイートの開発を推進しています。エンジン駆動から電動へのコンプレッサー再設計により寄生損失が削減され、水素燃料電池または電池式電気自動車への対応が進んでいます。これらの技術的転換点は、総保有コスト削減に対するフリート需要と相まって、競争力学を再形成し、主要なエアブレーキシステム市場のすべての地域において、長距離輸送用途でのディスクブレーキまたはハイブリッド構成への調達選択を促しています。

主要レポートのポイント

- ブレーキタイプ別では、エアドラムブレーキシステムが2025年のエアブレーキシステム市場シェアの45.78%をリードし、電気空圧ソリューションが2031年に向けて最速の8.55% CAGRを記録しました。

- 車両タイプ別では、小型商用車が2025年のエアブレーキシステム市場収益の34.88%を占め、大型トラックは2031年まで7.52% CAGRで成長すると予測されています。

- コンポーネント別では、コンプレッサーシステムが2025年のエアブレーキシステム市場規模の30.92%のシェアを占め、ECUおよびセンサーは2031年に向けて13.05% CAGRを達成する見込みです。

- 販売チャネル別では、電気空圧バルブとセンサーフュージョンルーティンは車両が組立ラインを離れる前に校正が必要なため、OEM取り付けが2025年のエアブレーキシステム市場規模の67.48%を維持し、老朽化するフリートと電子部品の複雑化を背景にアフターマーケットは9.94% CAGRで拡大しています。

- 地域別では、アジア太平洋地域が2025年のエアブレーキシステム市場シェアの44.83%を占め、アフリカは2031年に向けて9.88% CAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のエアブレーキシステム市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 電動化対応空圧アーキテクチャ | +2.1% | 世界全体;EUおよびカリフォルニア州で最も強い | 中期(2〜4年) |

| ゼロエミッション大型トラックに向けた規制の推進 | +1.8% | 北米およびEU、アジア太平洋地域へ拡大中 | 長期(4年以上) |

| ADASの普及拡大による高精度制動の必要性 | +1.5% | 世界全体、先進市場が主導 | 短期(2年以内) |

| エアディスク変換による総保有コスト削減に向けたフリート需要 | +1.2% | 北米およびEU;アジア太平洋地域で新興 | 中期(2〜4年) |

| テレマティクスとのスマートコンプレッサー統合 | +0.8% | 世界全体;北米での早期普及 | 短期(2年以内) |

| 水素燃料電池トラックプログラムにおけるオイルフリーエア供給の必要性 | +0.6% | EUおよびカリフォルニア州;アジアでパイロット実施中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電動化対応空圧アーキテクチャ

OEMは、空圧回路が電池式電気および水素燃料電池ドライブトレインとシームレスに統合されるようブレーキシステムを再設計しています。ZFはほぼ500万台の車両にブレーキバイワイヤハードウェアを展開する受注を確保し、大規模な実現可能性を証明するとともに、フリートに回生制動互換性への即時の道筋を提供しました[1]「ZFが500万台向けブレーキバイワイヤ受注を獲得」、ZF Friedrichshafen AG、zf.com。カナダによるVMACの高電圧コンプレッサープログラムへの支援は、電動補助コンポーネントの国家的優先化を示しています。電動コンプレッサーはクランクシャフトの抵抗を排除し、航続距離を改善してカーボン強度を低下させる一方、統合された熱管理ソフトウェアが回生制動と摩擦制動を調整して繰り返し停止時の熱蓄積を防ぎます。これらのシステムがヨーロッパのパイロットフリートから世界規模の量産へと移行するにつれ、モジュール式電動コンプレッサープラットフォームを習得したサプライヤーがエアブレーキシステム市場全体でソフトウェアアップデートの継続的な収益源を確保することになります。

ゼロエミッション大型トラックに向けた規制の推進

EPAのフェーズ3基準は、2032年までにクラス8トラックの二酸化炭素を25%削減することを目標とし、カリフォルニア州の先進クリーントラック規制と連動して、メーカーにオイルフリー運転のための空圧システムの再設計を強いています[2]「大型車両向け温室効果ガス排出基準フェーズ3」、環境保護庁、epa.gov。欧州連合のCO₂基準はこれらの目標を反映し、エネルギー効率の高い制動を持つ車両に報いるコンプライアンスインセンティブを組み込んでいます。したがって、サプライヤーは潤滑コンプレッサーをドライランニングユニットに置き換えながら、電気回生サイクルからの変動する需要のバランスをとるために貯気容量を拡大しなければなりません。10年間にわたる規制の明確性は、水素プロトタイプのフリート事前注文を促し、エアブレーキシステム市場を、より低いデューティサイクルで正確な圧力を維持する電気空圧バルブのより迅速な採用へと向かわせています。

ADASの普及拡大による高精度制動の必要性

NHTSAが提案する総重量10,000ポンド超のトラックへのAEB義務化規則は、年間19,000件以上の衝突事故を防ぐことを目指し、差し迫った衝突時にミリ秒以内のブレーキ作動を義務付けています[3]「大型車両における自動緊急ブレーキに関する規則制定通知」、米国道路交通安全局、nhtsa.gov。2024年7月に発効したEU一般安全規則はこれらの機能的成果を反映し、大陸間で調和されたテストプロトコルを作成しています。フレイトライナーの第5世代カスカディアは、バックアップ空圧回路と並行してブレーキバイワイヤロジックを統合し、機能安全とサイバーセキュリティ基準の両方を満たす冗長性を示しています[4]「次世代フレイトライナー カスカディアがインテリジェント制動でデビュー」、ダイムラートラックAG、daimlertruck.com。これらの要件はECUの出荷量を増加させ、追加のホイールエンドセンサーの設置を促進し、エアブレーキシステム市場全体の収益ポテンシャルを直接拡大させています。

エアディスク変換による総保有コスト削減に向けたフリート需要

ブレーキシューの寿命延長、パッド交換の迅速化、優れたフェード耐性により、エアブレーキシステム市場において、エアディスクブレーキは営業用運送業者にとって魅力的な選択肢となっています。オペレーターはパッド交換時のダウンタイム削減と山岳路での信頼性向上を挙げており、残存価値の向上につながっています。変換の勢いはアジア新興市場のトレーラーや剛体作業車両にも広がり、ステンレス鋼キャリパーアップグレードキットとセラミックパッド配合のアフターマーケット需要に転換されています。

制約の影響分析*

| 制約 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| エアブレーキラインおよびバルブの高いメンテナンスコスト | -1.4% | 世界全体;新興市場での負担が高い | 短期(2年以内) |

| 熱帯気候におけるディスクブレーキの熱フェード問題 | -0.9% | 東南アジアおよびアフリカ | 中期(2〜4年) |

| 鋳鉄部品のサプライチェーン不足 | -0.7% | 北米およびEU | 短期(2年以内) |

| 電子制御制動におけるサイバーセキュリティリスク | -0.5% | テレマティクス普及率の高い先進市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

エアブレーキラインおよびバルブの高いメンテナンスコスト

電子変調バルブとセンサーの増加により、特に校正済み診断ツールを持たないフリートでは整備費用が増加しています。Knorr-Bremseは2024年に商用車販売のアフターマーケット収益を30.1%に拡大し、増大するサービス需要を浮き彫りにしました(knorr-bremse.com)。BendixのACom AEツールはグローバルスケーラブルエアトリートメントモジュールの故障コードオーバーレイを提供していますが、技術者には新たな認定が必要であり、新興経済圏での採用速度を制限しています。高仕様ナイロンホース、水分分離カートリッジ、ファームウェアライセンス料が繰り返しコストを追加し、エアブレーキシステム市場の近期成長を抑制しています。

熱帯気候におけるディスクブレーキの熱フェード問題

熱モデリング研究が示すように、断続的な走行ではブレーキディスク温度が400℃を超えることがあります。持続的な湿度と40℃を超える周囲温度は冷却速度を低下させ、パッドのグレージングとローターのマイクロクラックを引き起こします。東南アジアおよびサハラ以南のアフリカのフリートは温帯地域と比較してパッド交換頻度が高いと報告しており、オペレーターは表面対流ではなく質量によって熱を放散するドラムブレーキを維持する傾向があります。サプライヤーは炭化ケイ素ローターと通気式スプラッシュシールドを試験中ですが、追加コストが変換を遅らせ、エアブレーキシステム市場における地域的な普及を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ブレーキタイプ別:電気空圧システムが市場転換を加速

エアドラムブレーキ設計は2025年のエアブレーキシステム市場規模の45.78%を維持しており、コスト効率と広範なサービス習熟度を反映しています。ディスク型はNHTSAの厳格な制動距離規則後に長距離トラクターへの普及が進みましたが、絶対量ではまだドラムを下回っています。電気空圧サブセットは現在わずかな割合に過ぎませんが、AEB、車線維持、プラトーニングパイロットがミリ秒レベルの圧力変調を必要とするため、8.55% CAGRで最も速く成長しています。ハイブリッドドラム・ディスク構成は、ステアアクスルにディスク性能を求めながらもドライブアクスルでは低メンテナンスのドラムに依存するフリートの過渡的なニッチを埋めています。精密コントローラーがエア消費量を15%削減できるため、電気空圧ソリューションは補助エネルギーを節約しなければならない電池式電気シャシーからの関心を集め、エアブレーキシステム業界全体での関連性を広げています。

従来のドラムプラットフォームも停滞していません。大型鋳鉄サプライヤーは、燃費を妨げる樽型の質量ペナルティを相殺するために重量最適化ウェブを機械加工しています。一方、ディスク支持者はパッド交換を加速するローターオフセット設計とボルトオンキャリパーモジュールを強調し、ホイールエンドあたり25%の工数削減を主張しています。2026年から2031年にかけて、電子スラックアジャスターセンサーを搭載したレトロフィットキットがアフターマーケット収益を押し上げ、ライニング摩耗を予測するデータ分析のクロスセリングを可能にすると予測されています。この相互作用はバランスの取れた共存を示唆していますが、価値プールはソフトウェア対応のディスクおよび電気空圧バリアントへと移行し、エアブレーキシステム市場は今後10年間変動し続けるでしょう。

車両タイプ別:大型トラックが技術採用を牽引

小型商用車は2025年のエアブレーキシステム市場規模の最大34.88%を占め、特にアジアのeコマース回廊における都市配送の成長によるものです。頻繁な発進・停止サイクルは迅速な圧力回復を必要とし、モジュール式エアドライヤーと組み合わせた2段式コンプレッサーへのOEM選好を促しています。ユニット販売数は少ないものの、大型トラックはゼロエミッション目標に支えられ7.52% CAGRで拡大すると予測されており、オイルフリーコンプレッサー、冗長ECU、高精度圧力センサーが義務付けられています。このセグメントはイノベーションインキュベーターとしても機能しており、ダイムラーの600 kWh eActros 600は回生制動と摩擦制動を組み合わせて採用し、サプライヤーにバッテリー充電状態に基づいてエア圧力閾値を微調整することを強いています。

剛体作業車両やダンプトラックは、ディスクシールの寿命を短縮する粉塵の多い研磨環境で運用されることが多く、自動調整ドラムアセンブリの役割を残しています。バスやコーチは乗客の快適性と安全性を優先し、緊急停止時のピッチを最小化する電気空圧ロジックを採用しています。オフハイウェイおよび鉱山用ハウラーは、泥の侵入に耐えるシール式スラックアジャスターを備えた30バール超の高容量デュアル回路チャンバーを必要とします。すべてのクラスにわたる用途の拡大により、製品ポートフォリオはモジュール式を維持しなければならず、エアブレーキシステム市場がデューティサイクルと規制オーバーレイによって多様化するにつれてマージンを守ることになります。

コンポーネント別:電子制御ユニットがデジタルトランスフォーメーションを支える

コンプレッサーシステムは2025年のエアブレーキシステム市場シェアの30.92%を依然として保持していますが、スポットライトがソフトウェア定義ECUにシフトするにつれてそのリードは縮小しています。電子制御ユニットとセンサーは、ADASレーダー、テレマティクスゲートウェイ、ホイールアクチュエーター間のデータを仲介するため、13.05% CAGRで他のすべてのコンポーネントを上回っています。ガバナーバルブはMEMS圧力トランスデューサーを統合し、高度と湿度の変動を自動的に補正するクローズドループ回路を作成しています。貯気タンクは現在、サイクル数を記録するRFIDタグとともに出荷され、フリート管理プラットフォームにリアルタイムの健全性スコアを提供しています。

スラックアジャスターメーカーは統合摩耗インジケーターを開発し、侵襲的な測定なしに目視検査を可能にしました。これは厳格な路上検査ウィンドウで作業する技術者にとって恩恵となっています。ブレーキチャンバーはかつて成熟したコモディティでしたが、重量を20%削減するために複合材ハウジングで再設計され、積載量を改善しています。これらのイノベーションは総じてアクスルあたりの電子部品含有量を高め、平均販売価格の上昇につながり、電子部品ティアを今後10年間のエアブレーキシステム業界の利益エンジンとして位置付けています。

販売チャネル別:システムの複雑化に伴いアフターマーケット収益が増加

電気空圧バルブとセンサーフュージョンルーティンは車両が組立ラインを離れる前に校正が必要なため、OEM取り付けが2025年のエアブレーキシステム市場シェアの67.48%を支配しました。しかし、フリートが新型トラックの高価格の中で資産寿命を延長し、予知保全を優先するにつれて、アフターマーケットは9.94% CAGRでより速く成長しています。センサー故障コード、バルブ再校正、無線ファームウェア更新は、技術者のスキルギャップを縮小するためにトレーニングアカデミーの拠点を拡大したBendixなどのサプライヤーにとって継続的な収益源となっています。部品販売業者にとって、在庫方針はバルクドラムとシューから、気候制御された保管を必要とする小型で高マージンの電子モジュールへとシフトしています。

アップグレードされたブラシレスモーターを搭載した再製造コンプレッサーは、中期オーバーホールにとって魅力的な低コストオプションを提供しており、このサブセグメントは北米での新品部品需要を侵食し始めています。発展途上地域では、グレーマーケットのバルブや偽造ECUハウジングが依然として課題となっていますが、規制当局の取り締まり強化と厳格な保証執行により、購入者が正規チャネルに戻ることが期待されています。全体として、システムの高度化の進展により価格侵食が防がれ、エアブレーキシステム市場のアフターマーケット側での二桁の価値成長が持続するでしょう。

地域分析

アジア太平洋地域は2025年のエアブレーキシステム市場の44.83%を支配し、中国の突出した商用車生産とインドの広範な高速道路近代化に支えられています。中国のOEMは国の2030年電動化割当を支援するためにECUとドライコンプレッサーを迅速に統合しており、日本のティア1サプライヤーは予知保全ダッシュボードに供給する精密センサーを提供しています。東南アジアでは、熱帯気候がディスクブレーキの冷却に課題をもたらし、サプライヤーと地元アセンブラーの間でローターコーティングとベントジオメトリーをカスタマイズする共同開発プログラムを促しています。

アフリカは控えめな基盤から出発していますが、急速な都市化、鉱業セクターの拡大、信頼性の高い制動を持つ近代的なトラックを必要とするアフリカ大陸の貿易回廊により、エアブレーキシステム市場において2031年まで9.88% CAGRを記録すると予測されています。南アフリカとナイジェリアが規制の調和を主導し、ECE R13規定に合わせてブレーキ性能基準を段階的に引き上げています。高い周囲熱の下でのディスクフェードの懸念が先進ブレーキの展開を遅らせていますが、ケニアのパイロットフリートは温度スパイクを緩和するために水冷却シールドと組み合わせたハイブリッドドラム・ディスクセットアップを試験中です。

北米と欧州は成熟しているが技術集約的な需要パターンを示しています。EPAフェーズ3とEUのゼロエミッション義務は電気空圧ブレーキバイワイヤアーキテクチャへのシフトを強制し、プレミアム価格設定を促進しています。AEBと車線逸脱規制の強化が使用中の車両にも適用されるため、レトロフィット市場は活発なままで、継続的な収益を保証しています。鋳鉄ドラムとバルブのサプライチェーンの問題は2024年に顕著でしたが、メキシコと東欧での生産能力増強がボトルネックを緩和しています。その結果、エアブレーキシステム市場はこれら3つの経済圏にわたる地域の政策の厳格さ、技術的準備状況、気候的考慮を反映することになります。

競合状況

エアブレーキシステム市場は中程度に集中しており、上位層はシステム統合のノウハウとグローバルな生産拠点によって差別化されています。2024年のCumminsによるMeritorの制動ポートフォリオの吸収は、エンジン、トランスミッション、ブレーキパラメーターを同期させることができる垂直統合型パワートレイン大手を形成し、クロスコンポーネントのトルク管理上の優位性を加えました[5]「CumminsがMeritorの買収を完了」、Cummins Inc.、cummins.com。

ZF Friedrichshafen AGの戦略的再編はブレーキバイワイヤを中心に据え、シャシー制御の系譜からのシナジーを活用して約500万台をカバーする複数年契約を獲得しています。Hendricksonの2024年のMotor WheelおよびCrewsonの買収は、アフターマーケット顧客との後方互換性を維持しながらホイールエンドの幅を改善しました。イノベーションの最前線では、カナダ企業のVMAC Global Technology Inc.がニッチな電池式電気シャシーセグメントに対応する800V電動コンプレッサーを商業化し、エアブレーキシステム市場における専門参入者の道筋を示しています。フリートが侵入耐性のあるECUファームウェアを求める中、サイバーセキュリティがホワイトスペースの戦場として浮上しており、電子ログデバイスの脆弱性がWi-Fi経由で侵入できることを大学主導の侵入テストが明らかにし、ティア1サプライヤーとの合同タスクフォースを促しています。

マージンは、ハードウェア、ソフトウェア、無線アップデートサービスをバンドルした長期供給契約の確保にかかっています。最大手プレーヤーはスケールを活用して原材料契約を確保し、鋳鉄価格の変動に対するバッファーとなっており、中規模企業は地域固有のアプリケーションエンジニアリングで差別化しています。これらのダイナミクスが総じて競争の激しさを高め、エアブレーキシステム業界内での技術的差別化の余地を維持しています。

エアブレーキシステム業界リーダー

ZF Friedrichshafen AG

Knorr-Bremse AG

Haldex AB

Wabtec Corporation

Cummins Inc. (Meritor Inc.)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:CumminsはX15ユーロ6エンジン、Endurantトランスミッション、Meritorブレーキモジュールを統合した高性能パッケージとして、統合型大型パワートレインを展示しました。

- 2025年3月:ZFはほぼ500万台の車両にブレーキバイワイヤシステムを統合する重要な受注を発表し、電気空圧制御アーキテクチャの商業的準備状況を強調しました。

- 2025年2月:ダイムラートラックは第5世代フレイトライナー カスカディアを発表しました。これは革新的なインテリジェント制動制御システムを搭載した先進車両です。このシステムはブレーキバイワイヤ技術の精度と空圧バックアップを統合し、追加の冗長性レイヤーによって安全性と信頼性を向上させています。フレイトライナー カスカディアは最先端のエンジニアリングを体現し、大型トラックの性能と安全基準における重要な前進を示しています。

- 2025年2月:VMACは画期的な高電圧電気自動車用エアブレーキコンプレッサーシリーズを発表し、自動車技術における重要な飛躍を示しました。カナダ政府はこれらの最先端コンプレッサーの迅速な商業化を推進するために228万米ドルの連邦資金を投入しました。この財政的支援は電気自動車セクターの発展と制動システムの改良への深まるコミットメントを強調し、より安全で効率的な運転体験を確保しています。

世界のエアブレーキシステム市場レポートの範囲

エアブレーキシステムは圧縮空気を使用してブレーキパッドに圧力をかけ、車両を効果的に減速または停止させます。商用車や鉄道で広く使用されています。ドライバーの足圧は、ブレーキチャンバー内部に位置する引張ダイアフラムを通じてシステムを作動させます。

エアブレーキシステム市場は、ブレーキタイプ、車両タイプ、コンポーネント、地域別にセグメント化されています。市場はブレーキタイプ別にドラムエアブレーキとディスクエアブレーキにセグメント化されています。市場は車両タイプ別に剛体トラック、大型トラック、セミトレーラートラクター、バス、その他にセグメント化されています。コンポーネント別では、市場はコンプレッサー、ガバナー、貯気タンク、スラックアジャスター、その他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、その他の地域にセグメント化されています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで行われています。

| ドラムエアブレーキ |

| ディスクエアブレーキ |

| ハイブリッドドラム・ディスクシステム |

| 電気空圧(E-PBS) |

| 小型商用車 |

| 中型トラック |

| 大型トラック |

| バスおよびコーチ |

| オフハイウェイおよび鉱山用トラック |

| コンプレッサー |

| ガバナーおよびバルブ |

| 貯気タンク |

| スラックアジャスター |

| ブレーキチャンバー |

| 電子制御ユニットおよびセンサー |

| OEM |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| スウェーデン | |

| ポーランド | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| インドネシア | |

| タイ | |

| ベトナム | |

| フィリピン | |

| アジア太平洋その他 | |

| 中東 | トルコ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| ケニア | |

| モロッコ | |

| アルジェリア | |

| アフリカその他 |

| ブレーキタイプ別 | ドラムエアブレーキ | |

| ディスクエアブレーキ | ||

| ハイブリッドドラム・ディスクシステム | ||

| 電気空圧(E-PBS) | ||

| 車両タイプ別 | 小型商用車 | |

| 中型トラック | ||

| 大型トラック | ||

| バスおよびコーチ | ||

| オフハイウェイおよび鉱山用トラック | ||

| コンポーネント別 | コンプレッサー | |

| ガバナーおよびバルブ | ||

| 貯気タンク | ||

| スラックアジャスター | ||

| ブレーキチャンバー | ||

| 電子制御ユニットおよびセンサー | ||

| 販売チャネル別 | OEM | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| スウェーデン | ||

| ポーランド | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| タイ | ||

| ベトナム | ||

| フィリピン | ||

| アジア太平洋その他 | ||

| 中東 | トルコ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| ケニア | ||

| モロッコ | ||

| アルジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

世界のエアブレーキシステム市場の現在の規模はどのくらいですか?

エアブレーキシステム市場は2026年に68億6,000万米ドルと評価されています。

エアブレーキシステム市場で最大のシェアを持つ地域はどこですか?

アジア太平洋地域が世界収益の44.83%をリードしており、中国の商用車生産とインドの物流拡大に支えられています。

電気空圧ブレーキシステムが勢いを増している理由は何ですか?

ADAS、自動緊急ブレーキの義務化、ゼロエミッションパワートレインをサポートし、セグメントの8.55% CAGRを牽引しています。

先進エアブレーキ技術の将来需要を形成している規制は何ですか?

米国のEPAフェーズ3温室効果ガス規則、カリフォルニア州の先進クリーントラック規制、EU一般安全規則が、フリートに精密なオイルフリー制動ソリューションの採用を強いています。

アフターマーケット需要はどのように進化すると予想されますか?

老朽化するフリートとECUおよびセンサーの複雑化の増大により、アフターマーケットチャネルは2031年まで9.94% CAGRで成長すると予測されています。

最終更新日: