自動車用エアサスペンション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

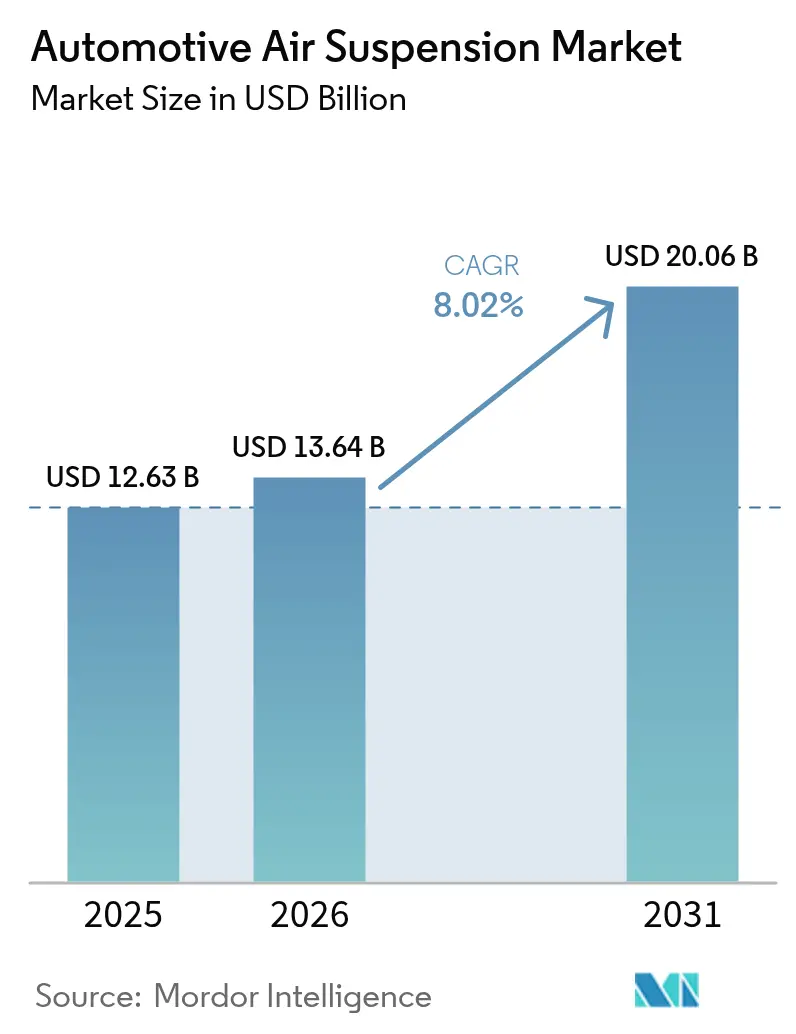

| 市場規模 (2026) | 13.64 十億米ドル |

| 市場規模 (2031) | 20.06 十億米ドル |

| 成長率 (2026 - 2031) | 8.02% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用エアサスペンション市場分析

自動車用エアサスペンションシステム市場規模は2026年に137億4,000万米ドルと推定され、2025年の126億3,000万米ドルから成長し、2031年には200億6,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 8.02%で成長します。プレミアムな乗り心地への需要の高まり、ソフトウェア定義シャシーとのより深い統合、乗用車および商用車の電動化が強力な成長基盤を形成しています。OEMのプラットフォーム戦略はエアサスペンションをアダプティブダイナミクスの中核的な実現手段として位置づけており、ティア1サプライヤーは電子制御、ダンピング、センシング技術をモジュール型製品に統合しています。乗用車が依然として数量の中心を担っていますが、電動化された大型トラックおよびSUVが新たな価値領域を開拓しており、最適化された荷重移動と予測的な車高制御がエネルギー節約に直結しています。地域別の勢いはアジア太平洋地域が最も強く、中国の高級車販売と日本のイノベーションに支えられており、中東・アフリカはインフラ投資とプレミアム車両の普及を背景に最も急成長する市場として台頭しています。

主要レポートのポイント

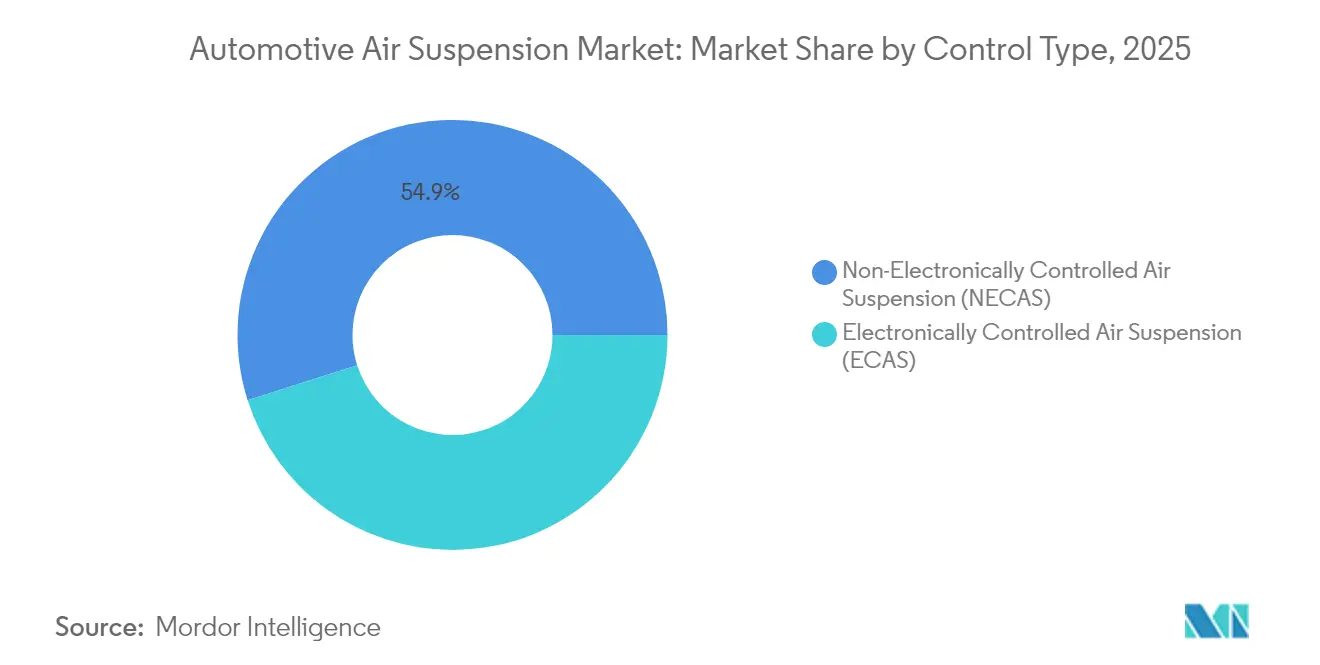

- 制御タイプ別では、非電子制御エアサスペンションが2025年に54.90%の最大シェアを維持し、電子制御エアサスペンションは2026年から2031年にかけてCAGR 9.03%で最も速い成長を示すと予測されます。

- 車両タイプ別では、乗用車が2025年の設置台数の65.10%をリードし、大型トラックは2031年までCAGR 7.94%で最も速い拡大が見込まれます。

- エンドユーザー別では、OEM装着が2025年の収益の73.60%を占め、アフターマーケットは予測期間中にCAGR 7.38%で成長すると予測されます。

- コンポーネント別では、エアスプリングが2025年の売上の33.95%を占めましたが、電子制御ユニットはCAGR 9.96%で最も速い成長が見込まれます。

- 推進方式別では、内燃機関車両が2025年に84.60%のシェアで優位を占め、バッテリー電気自動車はCAGR 10.78%で最も高い成長軌道にあります。

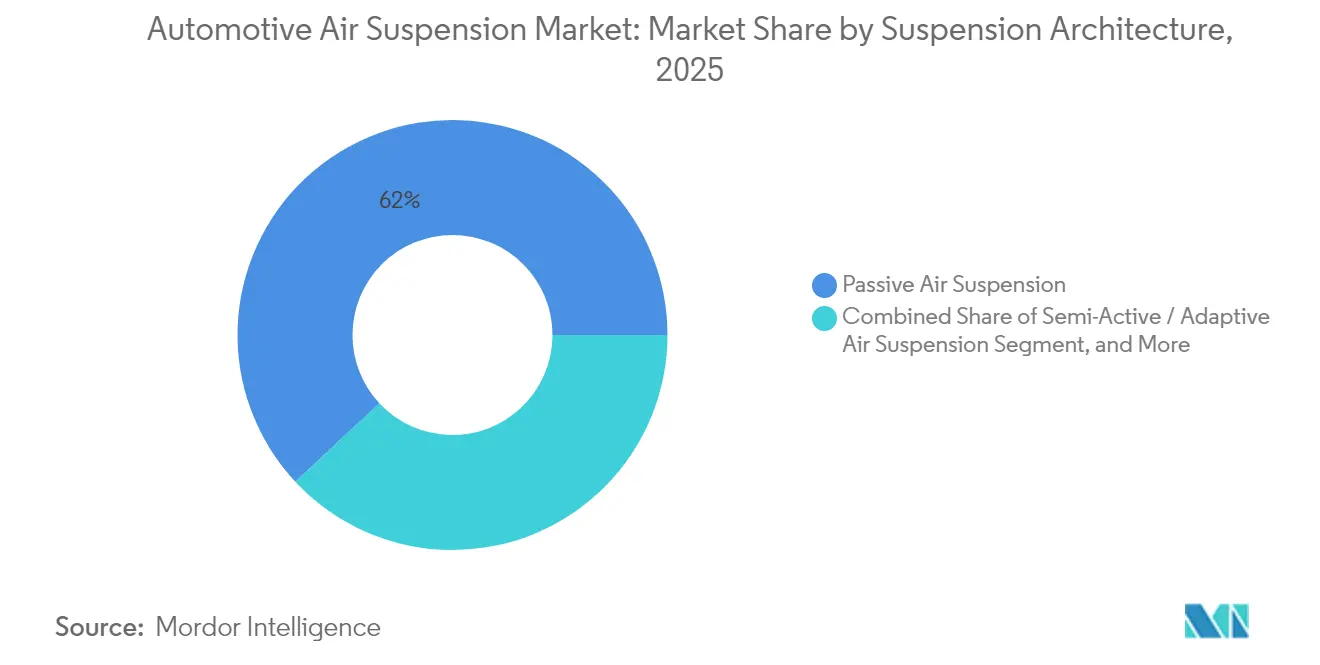

- サスペンションアーキテクチャ別では、パッシブエアサスペンションが2025年の需要の61.95%を占めましたが、フルアクティブエアサスペンションはCAGR 11.62%で成長すると予測されます。

- 販売チャネル別では、OEM直販が2025年の数量の61.90%を占め、ティア1またはモジュールサプライヤーチャネルはCAGR 7.89%で成長する見込みです。

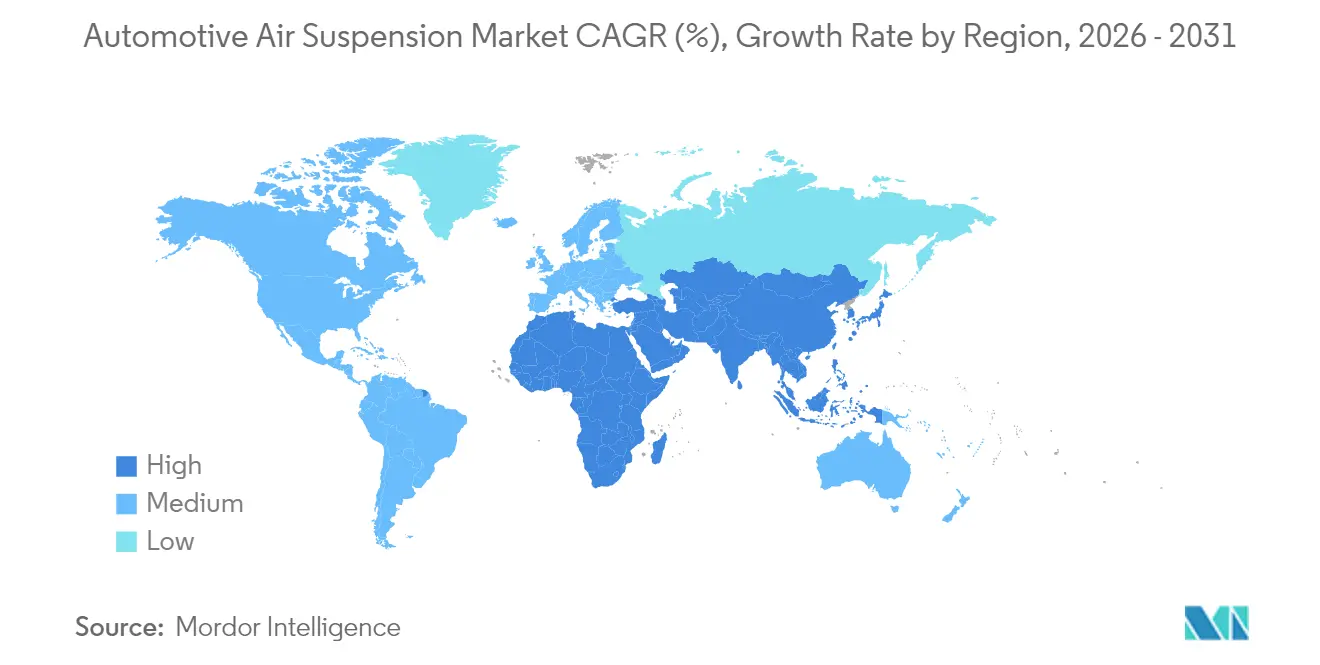

- 地域別では、アジア太平洋地域が2025年に38.90%の最大地域シェアを保持し、中東・アフリカはCAGR 6.94%で2031年まで最も速く成長する地域となる見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル自動車用エアサスペンション市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 乗り心地とキャビン快適性への需要の高まり | +1.8% | 欧州およびアジア太平洋地域のプレミアムに重点を置いたグローバル市場 | 中期(2〜4年) |

| アジア太平洋地域および欧州における高級・プレミアム車販売の拡大 | +1.5% | アジア太平洋地域が中心、欧州が副次的 | 長期(4年以上) |

| ECAとADASおよびシャシードメインコントローラーの統合 | +1.2% | 北米および欧州、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 電動大型トラックの車隊燃料節約効果 | +0.8% | グローバル商用車市場 | 長期(4年以上) |

| 物流車隊のTCOを低減する予測保全デジタルツイン | +0.6% | 北米および欧州、グローバルへ拡大 | 長期(4年以上) |

| 振動に敏感な貨物規制の強化 | +0.4% | 欧州および北米の規制重点地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

乗り心地とキャビン快適性への需要の高まり

プレミアムな快適性への期待は、消費者意識とブランド差別化戦略に後押しされ、主流セグメントにも浸透しています。INFINITIの2025年型QX80はこの変化を体現しており、電子制御エアサスペンションが乗降の容易さ、オフロードでのアーティキュレーション、牽引安定性のために動的な車高を調整します[1]「2025年型QX80が電子制御エアサスペンションを搭載してデビュー」、INFINITI Motor Company、infinitiusa.com。可処分所得の増加に支えられたアジアの購買者は、利便性と地位の象徴を兼ね備えた機能に特に敏感です。バッテリー電気SUVでは、Vibracousticのシステム(XPengのG9向け)のような二室式エアスプリングを統合することで、乗り心地のコンプライアンスとバッテリー熱管理を同時に実現します[2]XPeng G9向け二室式エアスプリング、

Vibracoustic、vibracoustic.com。路面データを活用した予測アルゴリズムにより、快適性とハンドリングがさらに向上します。Land Roverの最新レンジローバーは、ナビゲーション連動のeホライゾン情報を使用してダンパー設定を事前調整します。これらの進歩は総じて、エアサスペンションをグローバル市場全体で具体的な差別化要因として強化しています。

アジア太平洋地域および欧州における高級・プレミアム車販売の拡大

中国はプレミアム需要の中心地であり続けており、国内外のブランドが電子制御エアサスペンションの装着を拡大して憧れの購買者を獲得しています。BMWは2024年のグローバル納車においてEVミックス17.4%を達成し、電動化がしばしばキャビンの静粛性とエアロ最適化スタンス制御のためのオプションエアサスペンションパッケージと一致することを示しています。Mercedes-Benzが上海でのR&D拠点を拡大することで、地域の乗り心地の好みに合わせたエアサスペンションモジュールを含むシャシー技術のローカライズが加速しています。西側のライバルを下回るコストを目指す中国のプレミアムEVスタートアップは、コスト管理されたエアシステムをミドルティアの価格帯に投入し、地域での普及を加速させています。

ECAとADASおよびシャシードメインコントローラーの統合

車両ダイナミクスは、反応的なダンピングから予測的なソフトウェア定義制御へとシフトしています。ZFのsMOTIONアクティブサスペンションはポルシェ パナメーラおよびタイカンに搭載され、車両モーションセンサーおよび路面プレビューデータとインターフェースしながらリアルタイムでダンピング力を調整します[2]。48Vの電気バックボーンがバルブとアクチュエーターに効率的な電力を供給するアーキテクチャは、BMWの次世代プラットフォーム全体に普及しています。Continentalは多数の受注を報告しており、その相当部分は安定性および操舵電子機器とバンドルされた統合ECAモジュールへの需要を反映しています。その結果、単一の電子制御ユニットが車高、ロール抑制、危険回避を統括するシャシーネットワークが実現し、全体的な安全認識におけるエアサスペンションの役割が増大しています。

電動大型トラックの車隊燃料節約効果

電動トラックのオペレーターは1マイルあたりに消費されるすべてのキロワット時を分析します。StellantisのSTLAフレームプラットフォームは、500マイルのBEV航続距離と14,000ポンドの牽引能力を目指して設計されており、巡航高度での空力抵抗を削減し、静止時にペイロード質量を均等化するためにアダプティブエアサスペンションを統合しています。予測保全分析と組み合わせることで、車隊オペレーターはコンポーネントの寿命を延ばし、総所有コストを改善できます。

制約の影響分析*

| 制約 | CAGR予測への影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 中間セグメント車両向けの高いシステムおよび統合コスト | -1.1% | グローバル、特に新興市場 | 短期(2年以内) |

| 信頼性とメンテナンスの複雑さへの懸念 | -0.7% | グローバルの商用車セグメント | 中期(2〜4年) |

| ECU接続ECAにおけるサイバーセキュリティリスク | -0.5% | 北米および欧州、APACへ拡大 | 中期(2〜4年) |

| エラストマーおよびコンポジットの価格変動 | -0.3% | グローバルサプライチェーンへの影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

中間セグメント車両向けの高いシステムおよび統合コスト

電子制御エアサスペンションの部品表コストは従来のスチールスプリングを数百米ドル上回る可能性があり、コスト重視のCセグメント車への採用を妨げています。複雑なキャリブレーション作業によりECUロジックが追加され、シャシーマウントが強化されるため、エンジニアリングコストがさらに膨らみます。新興市場のOEMは高度なシャシー快適性よりも低い取引価格を優先し、マスセグメントへの普及が遅れています。しかし、中国でのローカル調達とより無駄のないコンポーネント設計によりコスト差は縮小しており、XPengがVibracousticの二室式スプリングを採用しながらG9の価格競争力を維持した決断はコスト削減イノベーションの好例です。

信頼性とメンテナンスの複雑さへの懸念

機械式リーフスプリングやスチールスプリングサスペンションに慣れた車隊管理者は、エアシステムをダウンタイムリスクとして認識しています。車高センサーとコンプレッサーは新たな故障モードをもたらし、診断ツールを持つ熟練技術者を必要とします。発展途上地域での限られたサービスネットワークがこれらの懸念を悪化させ、一部のオペレーターをパッシブハードウェアに留まらせています。サプライヤーは強化されたメンブレン材料、耐腐食性フィッティング、デジタルツイン診断で対応しています。SAF-HOLLANDのHaldex買収後のポートフォリオは、リークやバルブ劣化を事前に検知するオンライン監視サービスをバンドルしており、商用購買者を安心させることを目的としています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

制御タイプ別:ECAがデジタル統合を推進

NECASソリューションは2025年のエアサスペンションシステム市場において54.90%のシェアを維持しており、主に車隊購買者が実証済みのシンプルさと低い取得コストを重視するためです。このセグメントは、静的な積載均等化で十分なバス、トレーラー、基本的なピックアップモデルで引き続き普及しています。一方、ECAは、OEMがソフトウェア中心のアーキテクチャへ移行するにつれてCAGR 9.03%で急速に拡大しています。ECAユニットは加速度計、カメラ、地図サービスからデータを収集してサスペンション設定を予測し、快適性とハンドリングをリアルタイムで向上させます。ECAはEVのエアロ最適化のための可変車高もサポートしており、今後のプレミアムクロスオーバーには不可欠です。

ソフトウェア定義車両は無線キャリブレーションと機能アンロックを重視しており、これらはECAに固有の機能です。ZFのsMOTIONとContinentalのE-Levelファミリーは、スプリングカーブを微調整したりオフロードモードを追加したりする販売後のアップデートを可能にします。NECASはレトロフィットおよびコスト重視の地域で引き続き関連性を持ちます。しかし、ECAが中型高級セダン、パフォーマンスSUV、電動デリバリーバンの標準装備となるにつれて、そのシェアは低下すると予測されます。バルブと圧力センサーの継続的な価格低下により、バリューセグメント全体でECAへの移行が加速するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

車両タイプ別:商用車の電動化が普及を加速

乗用車は2025年のエアサスペンションシステム市場シェアの65.10%を高級セダンとSUVを通じて獲得しており、高い快適性が販売ポイントとなっています。しかし、中型・大型トラックはCAGR 7.94%で、全車両カテゴリーの中で最も高い成長軌道にあります。電動ドライブラインは、自動積載均等化と車高制御を可能にすることでエアサスペンションの価値を増幅させ、航続距離を延ばしてバッテリーパックを保護します。小型商用バンとコーチは、それぞれ都市配送効率と乗客快適性のためにこの技術を採用していますが、その成長プロファイルは中型・大型トラックに遅れをとっています。

クラス8電動トラクターにおけるエアサスペンション技術は、法定重量制限を維持しながら車軸荷重を分散させることでバッテリー質量のペナルティを軽減します。乗用車は数量面でリードを維持しますが、商用セグメントがイノベーションサイクルを牽引し、コンポーネントの耐久性と予測保全能力に影響を与え、後に小売モデルへと波及します。

エンドユーザー別:アフターマーケットが勢いを増す

OEM装着は2025年のエアサスペンションシステム市場シェアの73.60%を占めており、統合の複雑さと衝突安全性およびADASキャリブレーションとのサスペンションチューニングの整合の必要性によるものです。アフターマーケットは、車両パークの老朽化と快適性やスタンスのアップグレードを求めるエンスージアストに支えられ、CAGR 7.38%で拡大しています。MidOcean Partnersの傘下となったArnott Industriesは、欧州SUVおよびアメリカンマッスルカー向けのマルチブランド交換キットを積極的に拡大しており、レトロフィット領域内での統合意図を示しています。

消費者は工場装着エアスプリングが寿命(多くの場合8年後)に達した際にアフターマーケットキットに目を向けます。プラグアンドプレイECA交換モジュールの入手可能性の向上により取り付け時間が短縮され、訴求力が広がっています。OEMチャネルは初回装着において不可欠であり、保証適用、型式認定、統合診断が最重要です。アフターマーケットは老朽化した車隊、パフォーマンスエンスージアスト、調整可能な最低地上高を求めるニッチなオフロードコミュニティから増分収益を獲得するでしょう。

コンポーネント別:ECUが技術進化をリード

エアスプリングは2025年のエアサスペンションシステム市場シェアの33.95%を占め、車両荷重を支えるという不可欠な機能を反映して最大のシェアを形成しました。しかし、電子制御ユニットはCAGR 9.96%で最も速く成長するコンポーネントです。ECUはコンプレッサー出力、バルブタイミング、センサーフィードバックを統括し、路面入力を予測する機械学習アルゴリズムをますます搭載しています。コンプレッサー、リザーバー、センサーはシステム全体の数量に概ね連動して拡大し、ダンパーのイノベーションは優れたロール制御のためにマグネトレオロジー流体チャンバーとエアブラダーの統合に焦点を当てています。

Continentalの記録的な受注残は、OEMがエアサスペンションをブレーキおよびステアリングロジックと統合した完全な制御スタックを購入していることを示しています。エアスプリングサプライヤーは、より高い圧力に耐えながらバネ下重量を削減するテキスタイル強化ベローズなどの材料革新を続けています。一方、ECUサプライヤーは無線アップデートに対するサイバーセキュリティモジュールを組み込み、車両ハッキングへの露出に対する懸念の高まりに対応しています。

推進方式別:BEV統合がイノベーションを推進

内燃機関プラットフォームは2025年のエアサスペンションシステム市場において依然として収益シェアの84.60%を占めていますが、BEVはCAGR 10.78%ですべての推進グループを上回っています。バッテリーパックの重量を抱える電動SUVとピックアップは、充電状態やペイロードに関わらず一定の車高を維持するためにエアサスペンションを活用しています。XPengのG9は可変剛性チャンバーを採用し、熱管理と航続距離を最適化するために圧力をシフトさせており、推進方式に連動した設計要求を反映しています。

BEVの数量が拡大するにつれて、シャシードメイン制御とエネルギー管理ソフトウェアを統合する範囲が広がり、エアサスペンションはオプションの快適装備から戦略的な効率化デバイスへと昇格します。

サスペンションアーキテクチャ別:アクティブシステムが普及

パッシブアーキテクチャは2025年のエアサスペンション市場シェアの61.95%を占めました。基本的なセルフレベリングで十分なトレーラー、バン、エントリーレベルの高級車で好まれています。フルアクティブシステムはコストが高いものの、超フラットな乗り心地プロファイルを要求するプレミアムセダンおよび自律走行対応ロボタクシーにより、CAGR 11.62%で成長しています。セミアクティブ設計は中間点を提供し、フル油圧アクチュエーターのコストをかけずにソレノイド制御バルブを使用してミリ秒単位でダンピングを変化させます。

レンジローバーのアダプティブシステムは、GPSを通じて路面地形を読み取り、凹凸の前にダンパーを準備することでパッシブとアクティブのパラダイムを橋渡しします。価格差が縮小するにつれて、セミアクティブ設定は中価格帯クロスオーバーに普及し、フルアクティブユニットはエグゼクティブEVおよびレベル3自律走行プロトタイプのフラッグシップ製品となるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

販売チャネル別:ティア1統合が拡大

OEM直接調達は2025年のエアサスペンションシステム市場において61.90%のシェアを維持しており、安全性が重要なシャシー部品の従来の調達方法と一致しています。ティア1モジュールサプライヤーはCAGR 7.89%で拡大しており、エアスプリング、ダンパー、センサー、電子機器をパッケージ化したターンキーシャシーサブフレームへのOEMの需要を取り込んでいます。ZFによる統合シャシーソリューション部門の創設は、サプライヤーが単一の部品番号の下で調和したハードウェアとソフトウェアを提供できるようにするこの垂直統合への推進を象徴しています。

小規模コンポーネントベンダーはサイバーセキュリティと機能安全適合のための資格取得コストの上昇に直面しており、より大規模なシステムインテグレーターとのパートナーシップや買収へと向かっています。SAF-HOLLANDによるHaldexの追加は車軸およびサスペンションシステムの範囲を広げ、サプライチェーンの簡素化を求めるグローバルトラックメーカーにアピールしています。

地域分析

アジア太平洋地域は2025年のエアサスペンションシステム市場において38.90%のシェアでリードしました。中国の高級車および電気自動車の需要がほとんどの数量を牽引し、日本のブランドは快適性技術の洗練を続けています。Mercedes-BenzのローカライズされたR&Dおよびグローバルティア1サプライヤーによる製造拠点がサプライチェーンを短縮し、地域の乗り心地の好みに合わせた仕様を適応させています。新エネルギー車への政府支援も高度なシャシー統合の上限を引き上げています。

インフラプロジェクトと富裕な消費者基盤が収束するにつれて、中東・アフリカは2031年までCAGR 6.94%で最も速い成長を実現するでしょう。プレミアムSUVとピックアップが市場を支配しており、購買者は砂漠地形での多用途性のために車高調整可能なサスペンションを重視しています。欧州は厳格な車隊CO₂規制が軽量エアスプリングと車高ベースのエアロ効率戦略を促進するため、高い普及率を維持しています。 北米のダイナミクスはピックアップと大型トラックの普及にかかっています。StellantisおよびデトロイトスリーのOEMは、牽引安定性とBEVの空力性能を満たすためにボディオンフレームプラットフォームをエアサスペンションモジュールを中心に再編しています。南米は新興市場ですが、燃費を向上させるコンポーネントへの輸入関税引き下げに支えられ、ブラジルのプレミアムSUV組立において普及が進んでいます。

競合環境

市場は中程度の集中度を示しています。Continental、ZF Friedrichshafen、Hendrickson、ThyssenKrupp Bilsteinが市場の主要プレーヤーであり、深いシャシーポートフォリオと数十年にわたるOEMプログラムを活用しています。競争上のレバーには、制御ソフトウェアの洗練度、センサー統合、サプライリスクを低減するグローバル生産拠点が含まれます。

ZFはアクティブセーフティとシャシーテクノロジーチームを統合し、OEMが機能安全規範を満たしながらコンポーネント数を削減できるバンドルされたステアリング、ブレーキ、サスペンションソリューションを提供しています。Continentalは、消費者の購入後パーソナライゼーションへの需要に応えるために、無線での乗り心地プロファイル更新を可能にするソフトウェア定義アーキテクチャを積極的に追求しています。Hendricksonは商用車の堅牢性に注力し、電動トラックに適した低圧大容量スプリングを備えたPRIMAAX EX過酷使用ラインを投入しています。

プライベートエクイティの関心が高まっており、MidOcean PartnersによるArnott Industriesの買収は断片化したアフターマーケット供給を統合し、電子制御レトロフィットキットを拡大することを目的としています。一方、XPengなどの中国の新興企業は独自のエアシステムをEVに統合して既存ブランドを下回るコストを実現しており、将来の価格競争を示唆しています。持続可能性の主張も差別化要因となっており、FORVIAはAutoShanghai 2025において新しいエアサスペンションイノベーション全体でCO₂を30%削減することを約束し、OEMの脱炭素化要求に応えています。

自動車用エアサスペンション業界リーダー

Continental AG

ZF Friedrichshafen AG

Hendrickson International

Thyssenkrupp Bilstein

Vibracoustic SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:Stellantis N.V.はSTLAフレームプラットフォームを発表しました。これはBEVネイティブのマルチエネルギープラットフォームで、北米および一部のグローバル市場における主要セグメントであるフルサイズのボディオンフレームピックアップトラックとSUV向けに設計されています。このプラットフォームは最大250kWの前後EDMを搭載し、全輪駆動能力と0から60マイル毎時まで4.4秒の加速を実現します。エアサスペンションを含む柔軟なサスペンション設計により、さまざまな走行および積載条件に最適化された乗り心地を確保します。

- 2024年4月:VibracousticはXPeng G9 BEV向けに二室式エアスプリングを供給し、可変剛性を実現してバッテリー冷却を支援しました。

グローバル自動車用エアサスペンション市場レポートスコープ

電動ポンプまたはコンプレッサーによって駆動される自動車用エアサスペンションシステムは、通常テキスタイル強化ゴムで作られた柔軟なベローズに空気を注入します。このシステムは運転快適性を向上させます。レポートは制御タイプ、アプリケーションタイプ、エンドユーザー、地域別に分析をセグメント化しています。

市場は制御タイプ、アプリケーションタイプ、エンドユーザー、地域別にセグメント化されています。制御タイプ別では、市場は電子制御エアサスペンションと非電子制御エアサスペンションにセグメント化されています。アプリケーションタイプ別では、市場は乗用車と商用車にセグメント化されています。エンドユーザー別では、市場はOEMとアフターマーケットにセグメント化されており、地域別では、市場は北米、欧州、アジア太平洋地域、その他の地域にセグメント化されています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで行われています。

| 電子制御エアサスペンション(ECAS) |

| 非電子制御エアサスペンション(NECAS) |

| 乗用車 |

| 小型商用車 |

| 中型・大型トラック |

| バスおよびコーチ |

| OEM |

| アフターマーケット |

| エアスプリング |

| コンプレッサーおよびリザーバー |

| 電子制御ユニット |

| 車高・圧力センサー |

| ショックダンパー |

| ICE車両 |

| バッテリー電気自動車 |

| パッシブエアサスペンション |

| セミアクティブ/アダプティブエアサスペンション |

| フルアクティブエアサスペンション |

| OEM直販 |

| ティア1/モジュールサプライヤー |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋地域その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 制御タイプ別 | 電子制御エアサスペンション(ECAS) | |

| 非電子制御エアサスペンション(NECAS) | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型・大型トラック | ||

| バスおよびコーチ | ||

| エンドユーザー別 | OEM | |

| アフターマーケット | ||

| コンポーネント別 | エアスプリング | |

| コンプレッサーおよびリザーバー | ||

| 電子制御ユニット | ||

| 車高・圧力センサー | ||

| ショックダンパー | ||

| 推進方式別 | ICE車両 | |

| バッテリー電気自動車 | ||

| サスペンションアーキテクチャ別 | パッシブエアサスペンション | |

| セミアクティブ/アダプティブエアサスペンション | ||

| フルアクティブエアサスペンション | ||

| 販売チャネル別 | OEM直販 | |

| ティア1/モジュールサプライヤー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋地域その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

自動車用エアサスペンション市場の規模はどのくらいですか?

自動車用エアサスペンション市場規模は2026年に137億4,000万米ドルに達し、CAGR 8.02%超で成長して2031年までに200億6,000万米ドルに達すると予測されます。

エアサスペンションシステム市場をリードしている地域はどこですか?

アジア太平洋地域が2025年に38.90%のシェアでリードしており、中国の高級車需要と日本の技術リーダーシップが牽引しています。

電子制御エアサスペンションはどのくらいの速さで成長していますか?

電子制御システムはCAGR 9.03%で拡大しており、ADASおよびデジタルシャシープラットフォームとのより深い統合により非電子制御システムを上回っています。

エアサスペンションのアフターマーケットは成長していますか?

はい、アフターマーケットセグメントはCAGR 7.38%で拡大しており、老朽化した車両とパフォーマンスエンスージアストがレトロフィットおよび交換キットへの需要を牽引しています。

電動トラックにとってエアサスペンションシステムが重要な理由は何ですか?

最適化された荷重移動と空力的な車高制御により、エネルギー効率を最大3.5%向上させ、車両航続距離を直接延ばします。

最終更新日: