自動車用電子制御ユニット市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

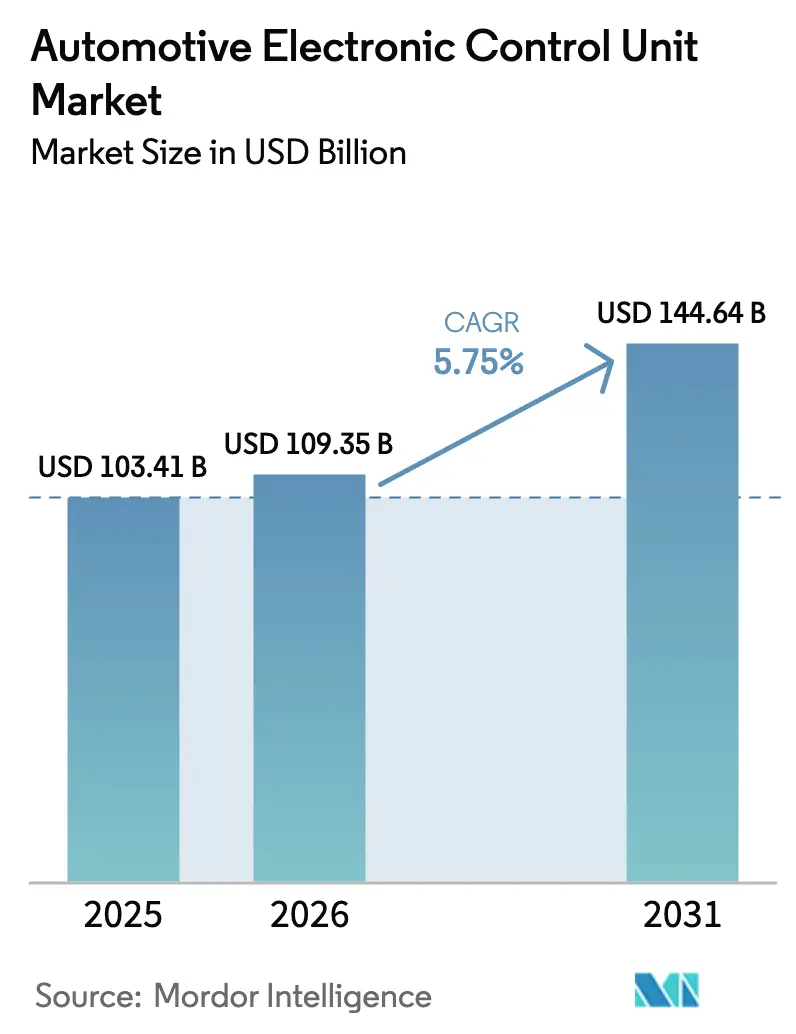

| 市場規模 (2026) | 109.35 十億米ドル |

| 市場規模 (2031) | 144.64 十億米ドル |

| 成長率 (2026 - 2031) | 5.75% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用電子制御ユニット市場分析

自動車用電子制御ユニット市場規模は2026年に1,093億5,000万USDと推定され、2025年の1,034億1,000万USDから成長し、2031年には1,446億4,000万USDに達する見込みで、2026〜2031年のCAGRは5.75%です。主な成長エンジンは、先進運転支援システムに関する規制期限、乗用車および商用車フリートの急速な電動化、そして集中型車両アーキテクチャへの移行です。バッテリー電気自動車は、バッテリー管理、インバーター、車載充電器、熱管理など複数の新たな制御ドメインを必要とし、車両あたりの半導体部品点数を大幅に増加させます。

主要レポートのポイント

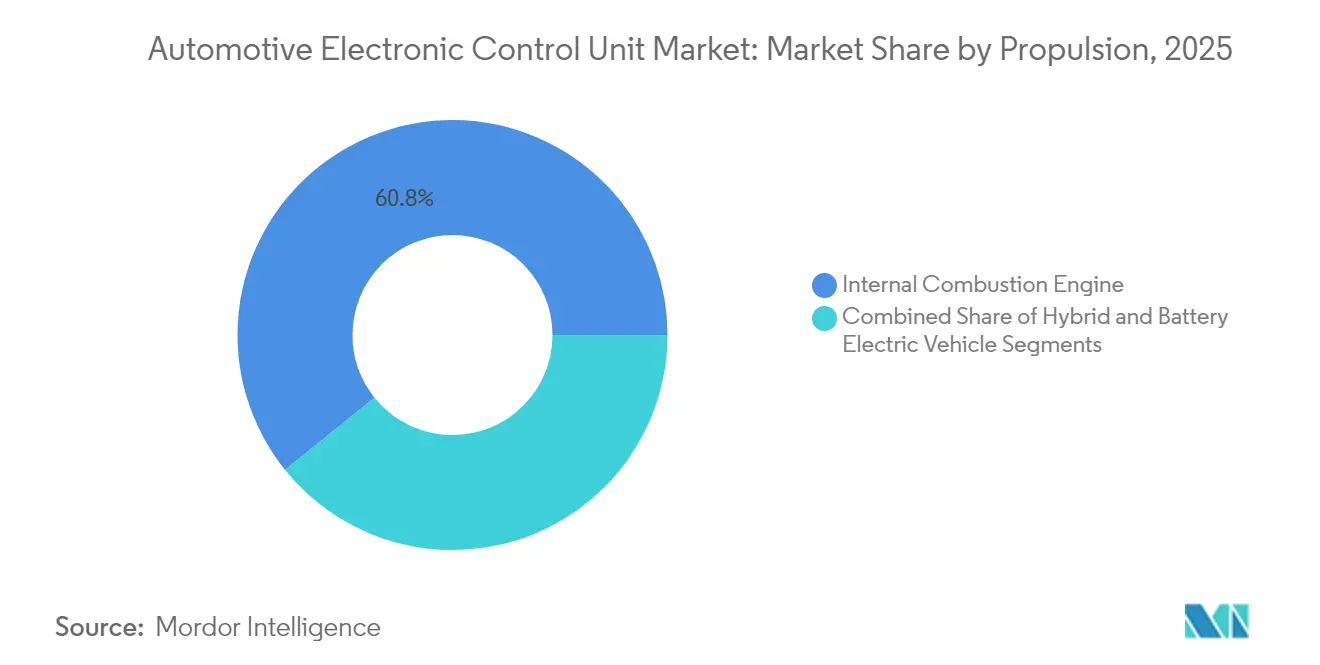

- 推進方式別では、内燃機関車両が2025年の自動車用ECU市場シェアの60.78%を占め、バッテリー電気自動車は2031年にかけてCAGR 6.51%で成長する見込みです。

- アプリケーション別では、パワートレインシステムが2025年の自動車用電子制御ユニット市場規模の40.92%を占め、ADAS・安全システムは2031年にかけてCAGR 4.27%で拡大しています。

- ECU容量別では、32ビットデバイスが2025年の市場シェアの53.74%をリードし、64ビットデバイスはCAGR 6.79%で拡大しています。

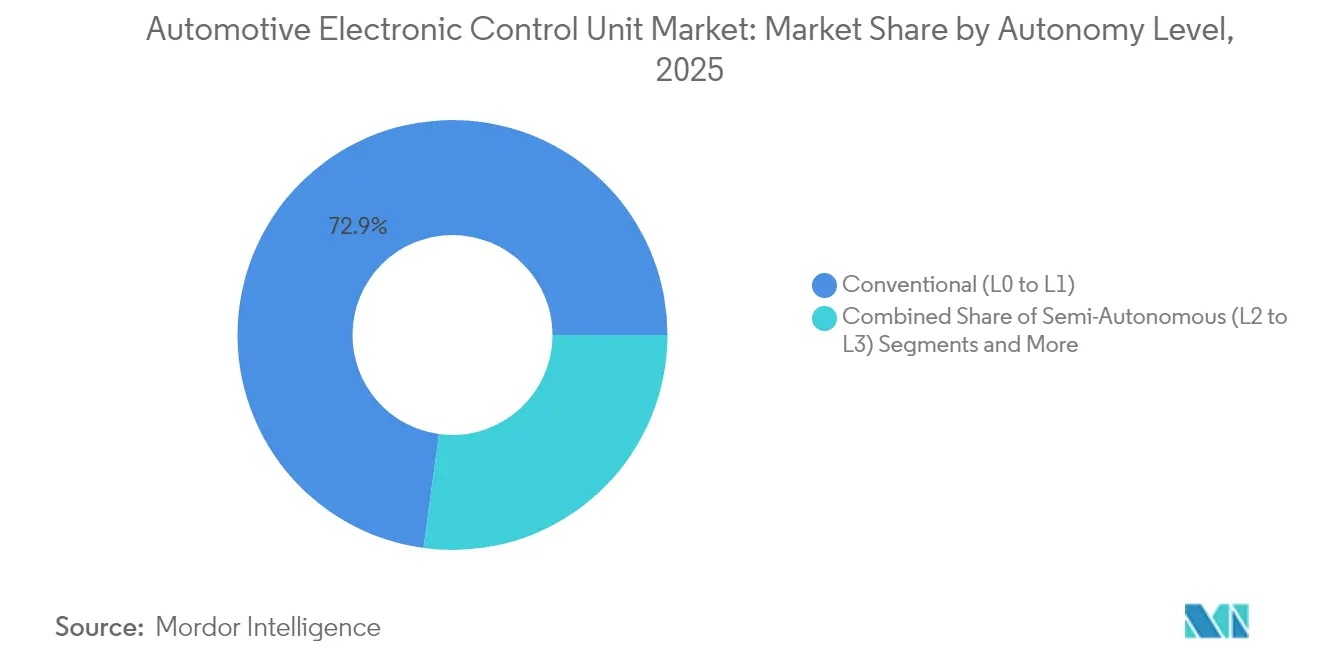

- 自律レベル別では、従来型L0〜L1車両が2025年の市場規模の72.85%を占め、L4〜L5システムが最速のCAGR 8.27%を記録しています。

- 車両タイプ別では、乗用車が2025年の自動車用電子制御ユニット市場シェアの68.15%をリードし、商用車はCAGR 5.73%で成長しています。

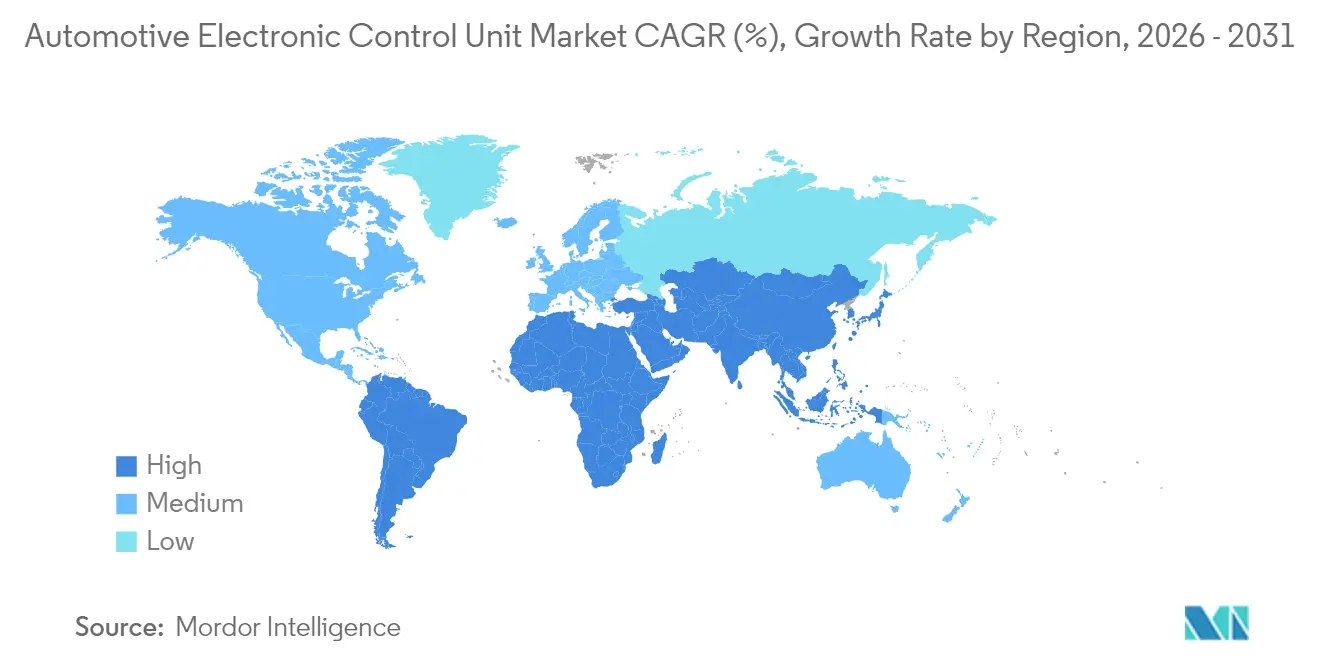

- 地域別では、アジア太平洋が2025年の自動車用電子制御ユニット市場シェアの48.29%を占め、2031年にかけてCAGR 7.72%で力強く拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動車用電子制御ユニット市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 電動化の波がECUを押し上げる | +1.8% | 中国・欧州主導のグローバル | 中期(2〜4年) |

| 米国・EU・中国におけるADAS義務化 | +1.2% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| 集中型・ゾーン型電気電子アーキテクチャ | +0.9% | グローバル、プレミアムセグメントでの早期採用 | 長期(4年以上) |

| 半導体コストの急速な低下 | +0.7% | グローバル、先進市場で加速 | 中期(2〜4年) |

| サイバーセキュリティ対応・無線更新機能 | +0.5% | グローバル、EUおよび米国での規制重点 | 短期(2年以内) |

| 大型・オフハイウェイ車両の電動化 | +0.4% | 中国、北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電動化の波が車両あたりのECU数を増加させる

バッテリー電気パワートレインは、バッテリー管理、インバーターロジック、充電ネゴシエーション、回生ブレーキ向けの専用制御ユニットを導入します。各機能は従来の内燃機関プラットフォームでは不要だった処理負荷を追加し、車両あたりの半導体支出を2019年の420USDから2030年には1,350USDへと引き上げる見込みです。[1]「EVに向けた半導体需要予測」、NITI Aayog、niti.gov.in ハイブリッド構成は、アルゴリズムが2つの推進源をシームレスに調整する必要があるため、統合の複雑さをさらに増大させます。Cumminsは、電子パワートレイン制御モジュールがディーゼル、水素、天然ガス、完全電気システムを最適化すると報告しており、多様化した燃料戦略がECU数を高水準に維持することを示しています。その結果、OEMが新たなバッテリー電気または燃料電池プログラムを立ち上げるたびに、自動車用ECU市場は増分的な数量を獲得します。

米国・EU・中国におけるADAS義務化が需要を押し上げる

欧州連合は2024年7月に改訂一般安全規則を発効させ、すべての新車にインテリジェント速度支援、自律緊急ブレーキ、後退検知の搭載を義務付けました。中国のレベル2普及率は、インテリジェントコネクテッドビークル規則のもと、2024年上半期の新規乗用車販売の42.4%に達し、NHTSAも北米向けに同様のADAS規定を推進しています。各義務化には、リアルタイムセンサーフュージョンと機能安全診断が可能な高信頼性コントローラーが必要です。その結果生じる数量の増加は、自動車用ECU市場に直接寄与します。

集中型・ゾーン型電気電子アーキテクチャが高性能ECUを必要とする

OEMは100個以上の分散型ボックスから、複数のサブシステムを管理する20〜30個のゾーンコントローラーへの移行を進め、重量と配線コストを削減しています。2024年時点でゾーンレイアウトを採用する車両はわずか2%ですが、2034年までに38%に上昇する見込みです。NXPのS32 CoreRideプラットフォームは、この変化に対応するため、マルチギガビットイーサネットネットワーキング、ハードウェアセキュリティ、ドメイン処理を1枚のボードに統合しています。ドメイン統合が進むにつれ、残存する各ECUははるかに高い演算負荷を処理する必要があり、平均販売価格が上昇し、自動車用ECU市場内の収益ポテンシャルが拡大します。

サイバーセキュリティ対応・無線更新機能が調達基準となる

国連規則155および156は、UNECE規則を採用する市場で発売されるすべての新モデルに対し、サイバーセキュリティ管理とソフトウェア更新ガバナンスを義務付けています。HARMANはすでに3,500万台の車両の無線ソフトウェアを管理しており、スマートデルタ技術によりファイルサイズを最大97%削減できると報告しています。OEMは、多くの安全リコール作業を不要にするため、OTAをマルチビリオンドルのコスト回避手段と見なしています。その結果、契約の受注にはセキュアブート、保存データの暗号化、OTAスタックの指定が増えており、サプライヤーは次世代ECUにこれらの機能を組み込むよう促され、自動車用ECU市場の成長を持続させています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 世界的な半導体供給の不安定性 | -1.1% | グローバル、自動車専用ノードで深刻 | 短期(2年以内) |

| OEMのデータ管理権限をティア1に委ねることへの抵抗 | -0.8% | グローバル、プレミアムセグメントで顕著 | 中期(2〜4年) |

| ソフトウェアとハードウェアの統合の複雑さ | -0.6% | グローバル、先進車両アーキテクチャで増幅 | 中期(2〜4年) |

| 修理権法の台頭 | -0.4% | 北米、欧州、選択的施行 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な半導体供給の不安定性

自動車用ECUは依然として成熟した90 nmおよびそれ以上のプロセス技術に依存しており、このノードクラスでは世界のウェーハ容量が慢性的に逼迫しています。VDAは、自動車メーカーからの半導体需要が2030年までに3倍になる一方、全チップ生産に占めるシェアは8%から14%にしか上昇しないと推定しています。サプライヤーはファウンドリーラインをトレーリングエッジノードに容易に転換できないため、最先端供給が改善しても不足が続きます。Siemensは、シリコンが到着する前にソフトウェアチームがECUコードを検証できるモデルベース検証を推進しており、プログラムを物理的な半導体不足からある程度保護しています。それでも、不足は車両全体の発売を遅らせる可能性があり、自動車用電子制御ユニット市場のCAGRを数パーセント押し下げる恐れがあります。

OEMのデータ管理権限をティア1に委ねることへの抵抗

車両データは予知保全、走行距離連動型保険、車内サブスクリプションの基盤となっています。そのためOEMはアクセスを保護しており、スタンドアロンECUを構築するサプライヤーの統合を複雑にしています。米国では、超党派の2025年REPAIR法が、メーカーが長年管理してきた診断情報への独立修理業者のアクセスを保証しようとしています。欧州規則715/2007はすでに同様の透明性を義務付けていますが、実施は部分的にとどまることが多いです。車両データの読み書き権限に関するガバナンスが明確になるまで、統合プラットフォームがレガシーアーキテクチャを置き換えるペースが鈍化し、自動車用ECU市場の上昇余地が制限される可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

推進方式別:電動化がアーキテクチャの複雑さを促進

内燃機関プラットフォームが2025年の自動車用ECU市場シェアの60.78%を維持しているにもかかわらず、バッテリー電気自動車は2026〜2031年にかけて最速のCAGR 6.51%を記録しています。大型車セグメントがこのトレンドを加速させており、世界の電気トラック登録台数は2024年に約80%急増し、中国では430以上のバッテリー電気大型モデルが発売されました。Cumminsは、ディーゼルから水素、完全バッテリーパックまで適応できる柔軟な制御ファームウェアを強調しており、推進方式の多様化がコードの複雑さとECU総需要を増大させることを示しています。

一方、内燃機関プラットフォームは、排ガス規制がモデルイヤーごとに厳しくなるため、エンジン管理ユニットの大量発注を継続しています。2024年に公表されたEuro 7は、粒子フィルターとバッテリー耐久性の車載モニタリングを義務付け、既存のパワートレインECUに新たな診断チャンネルを追加します。そのためOEMは、この10年間にわたって二重プラットフォーム戦略に直面しています。すなわち、堅牢な内燃機関制御を維持しながら、ハイブリッドおよび純粋EVプログラム向けの電子機器を追加するという戦略です。この緊張関係は、パワートレインアーキテクチャが分岐する中でも、自動車用電子制御ユニット市場に安定した増分収益をもたらします。

アプリケーション別:安全システムがイノベーションをリードし、パワートレインが数量を支配

パワートレインコントローラーは、内燃機関、ハイブリッド、完全電気を問わずすべての車両がトルク、熱、エネルギー管理を必要とするため、2025年の市場シェアの40.92%を生み出しました。しかし、ADAS・安全コントローラーはCAGR 4.27%で拡大しており、自動車用電子制御ユニット市場のイノベーションの旗手となっています。欧州の一般安全規則と中国のインテリジェントコネクテッドガイドラインは、自動緊急ブレーキ、ドライバーモニタリングカメラ、インテリジェント速度支援などの機能を要求しており、それぞれが専用の高帯域幅マイクロコントローラーに依存しています。ライダーとレーダーが低価格帯に移行するにつれ、センサーフュージョンの負荷が増大し、64ビットマルチコアプロセッサへの需要が高まります。

ボディ、コンフォート、照明サブシステムは、レガシードメインがどのように進化するかを示しています。ゾーンコントローラーが、ウィンドウ、HVAC、シートモーター向けの複数の個別ボックスを置き換えています。インフォテインメントとテレマティクスは最小のスライスにとどまりますが、OTAサービスとサブスクリプションモデルにより、OEMはヘッドユニットをギガヘルツクラスのシステムオンチップにアップグレードせざるを得ません。安全規制とデジタルサービス収益からの複合的な推進力が、パワートレイン飽和後も自動車用電子制御ユニット市場に継続的な成長余地を与えています。

ECU容量別:32ビット優位の中で64ビットへの移行が加速

32ビットアーキテクチャが2025年の自動車用電子制御ユニット市場シェアの53.74%という圧倒的なシェアを占める一方、64ビットデバイスはセンサーフュージョンとAI推論に必要な演算能力の向上を反映してCAGR 6.79%で加速しています。OEMがゾーンまたはドメインコントローラーを展開するたびに64ビット設計の自動車用電子制御ユニット市場シェアが拡大します。これらの設計は、複数の機能安全認定ワークロードを1つの高機能プロセッサに集約するためです。NXPの16 nm S32K5マイクロコントローラーファミリーは、NORフラッシュより15倍高速な書き込みを実現する組み込みMRAMを搭載し、ダウンタイムなしのリアルタイム無線パッチングを可能にします。InfineonのRISC-V AURIXラインは、EVトラクションや自動運転演算向けに演算パイプラインをカスタマイズできるオープン命令セットへの業界の需要を示しています。

レガシーの16ビットユニットは、ワイパーモーターやシートベルトプリテンショナーなどのコスト重視のアクチュエーターに残存していますが、診断とサイバーセキュリティのコード増大により、これらのノードも徐々に上位に移行しています。エントリーレベルのマイクロコントローラーでさえ、CAN-FD、LIN、イーサネットを組み込んでおり、これらの機能は8ビットまたは16ビットコアのヘッドルームを超えています。その結果、移行の勢いは引き続き高ビット深度デバイスに有利であり、自動車用電子制御ユニット市場の長期的な拡大テーゼを強化しています。

自律レベル別:L4〜L5システムがプレミアム成長を牽引

従来型L0〜L1プラットフォームが2025年の自動車用電子制御ユニット市場シェアの72.85%を占めていますが、L4〜L5スタックは2031年にかけてCAGR 8.27%で急成長する見込みです。SAEの各ステップアップは、特に知覚と経路計画アルゴリズムにおいて、演算ワークロードを指数関数的に増大させます。中国はすでにアーリーアダプターとしての規模を示しており、2024年上半期の乗用車販売の42.4%がレベル2システムを搭載し、より高い自律レベルへの移行を準備しています。

2024年9月に発効したUNECE規則171は、高速道路支援の安全要件を標準化し、コントローラーの冗長性と堅牢なフォールバック戦略を義務付けています。そのためサプライヤーは、同一のソフトウェアスタック内でレベル2+運転支援から完全レベル4ロボタクシーまでをカバーできるスケーラブルなハードウェアプラットフォームに投資しています。これらの高マージンコントローラーは、平均販売価格と車両あたりのコンテンツの両方を引き上げ、自動車用電子制御ユニット市場全体の収益を強化します。

車両タイプ別:商用車が電動化イノベーションを牽引

乗用車が2025年の自動車用電子制御ユニット市場シェアの68.15%を占めていますが、中型・大型トラックは先進高電圧システムの実験場となっています。クリーンフレート連合は、米国のトラックフリートの完全電動化には充電インフラに6,200億USD、系統強化に3,700億USDが必要と推定しており、膨大な電子機器の対象市場を示唆しています。

大型トラックの電圧レベルは、補助負荷向けに48 V、2030年までに牽引向けに800 Vに達する可能性があり、それぞれ専用の監視・安全絶縁コントローラーが必要です。ZFの500万台規模のブレーキバイワイヤ契約は、メカトロニクスモジュールが空気圧システムを置き換える方向性を示しており、デュアルチャンネルECUがISO 26262 ASIL-D要件を満たしています。商用フリートが総保有コスト削減と排ガス規制遵守を追求してCAGR 5.73%で拡大するにつれ、堅牢な高出力コントローラーへの需要が自動車用電子制御ユニット市場に増分的な価値をもたらします。

地域分析

アジア太平洋は、中国のインテリジェントコネクテッドビークルロードマップと国内半導体サプライチェーンの優位性を背景に、2025年の市場シェアの48.29%を占め、CAGR 7.72%で拡大しています。レベル2普及率が40%を超えていることは、この地域が新たな制御ドメインをいかに迅速に採用するかを示しており、中国のOEMは2024年だけで430以上のバッテリー電気トラックモデルを発売しました。日本と韓国は統一された自動運転法制で勢いを加え、インドの生産連動型インセンティブ制度は同国を将来の電子機器製造ハブとして位置付けています。これらのプログラムは総じてECU契約の豊富なパイプラインを保証し、自動車用ECU市場におけるアジア太平洋のリードを確固たるものにしています。

欧州は最も厳格な規制設定者として続きます。2024年5月に公表されたEuro 7は、コア排ガス上限に加えてバッテリー耐久性指標を重ね、より複雑なパワートレインコントローラーを要求しています。一般安全規則は同時に、すべての軽自動車にインテリジェント速度支援、後退カメラ、ドライバーモニタリングシステムを義務付けています。チップ供給を国内化するため、欧州投資銀行はNXPに対して自動車レーダーおよび5 nmプロセッサの研究開発向けに10億EURの融資を実施しました。Continentalはアフターマーケット向けに700の新しいエンジン管理リファレンスを追加し、欧州サプライヤーが規制の変化を収益化する方法を示しています。これらの要因が欧州を安定したシェア拡大に向けて位置付けています。

北米は技術格差を埋めるために財政的インセンティブに依存しています。Boschは電気ドライブトレイン向けシリコンカーバイドウェーハ製造のために米国CHIPS法から最大2億2,500万USDを確保し、EPAのフェーズ3温室効果ガス計画は2027年から大型トラックの排ガス削減をOEMに義務付けています。REPAIR法は独立したサービスを促進するためのオープン診断データを提案しており、ECUソフトウェアがOEMとアフターマーケットプレーヤーの間でどのように分割されるかに影響を与えています。NXPとVISは一方で、シンガポールに300 mmファブに78億USDを投資し(生産開始は2027年)、将来の自動車用ECU市場需要に向けた地域的な供給レジリエンスを確保します。

競合環境

このセクターは中程度の集中度を維持しています。Infineonは2024年の自動車用マイクロコントローラーセグメントにおける世界的な主要プレーヤーの一つであり、自社開発のセキュリティIPと電力管理のリーダーシップを活用しています。NXP、Renesas、Bosch、Continentalは長年のデザインウィンパイプラインを維持していますが、ゾーンアーキテクチャが価値を高レベル演算にシフトさせるにつれ、ソフトウェアスペシャリストがドメインコントローラー契約を通じて参入しています。ハードウェアサプライヤーはエコシステムアライアンスを形成することでリスクをヘッジしており、Bosch EngineeringはEDAGと車両全体のシステムエンジニアリングで協力し、DENSOはROHMとワイドバンドギャップ半導体で提携しています。

技術差別化は現在、セキュアな更新ワークフローとAIアクセラレーターを中心に展開されています。NXPのCoreRideは、ギガビットイーサネットスイッチ、機能安全アイランド、電力ゲートアレイを1つのダイに統合し、InfineonのRISC-Vローンチは安全MCUでは従来利用できなかったツールチェーンのオープン性を約束しています。コンプライアンス能力が第2の差別化要因です。サプライヤーはOEMの入札リストに残るためにUNECEサイバーセキュリティ型式認証を実証する必要があり、認証監査が市場参入のゲートキーパーとなっています。

ホワイトスペースの機会は大型車電動化において生まれており、従来の乗用車の数量がアーキテクチャを規定しない領域です。ZFのブレーキバイワイヤ受注とCumminsの燃料非依存型制御プラットフォームはいずれも、ティア1がコモディティエンジンECUを超えて高付加価値メカトロニクスへと移行していることを示しています。ゾーンリファレンスデザインを構築するスタートアップもシリーズ指名を獲得しており、競争の激化が既存企業に自動車用電子制御ユニット市場内でのソフトウェア定義型移行計画の加速を促しています。

自動車用電子制御ユニット業界のリーダー企業

Robert Bosch GmbH

Continental AG

ZF Friedrichshafen AG

DENSO Corporation

Aptiv PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:InfineonはAURIXブランドで初の自動車用RISC-Vマイクロコントローラーファミリーを発表し、ゾーンおよび自律プラットフォームをターゲットとしています。

- 2025年3月:NXPは高速OTA更新のための組み込みMRAMを搭載した16 nm S32K5 MCUラインを発売しました。

- 2025年3月:Hyundai Mobisはエレクトリックビークル部品向けの半導体生産を拡大し、300人規模のチップチームとシリコンバレーのラボを設立しました。

- 2024年12月:Boschはカリフォルニア州でシリコンカーバイドパワー半導体を製造するために米国商務省から最大2億2,500万USDを受領しました。

世界の自動車用電子制御ユニット市場レポートの範囲

自動車用電子制御ユニットは、車両の電子、電気、機械システム全体を制御・維持するコンピューターシステムのファミリーです。ウィンドウの動作からエンジンシリンダーごとに必要な空燃混合比まで、自動車の機能にはECUシステムが組み込まれており、マイクロコントローラーに記録、分析、保存されます。

レポートの範囲は、推進方式、アプリケーション、ECU、自律性、車両、および地域に基づくセグメント化をカバーしています。推進タイプ別では、市場は内燃機関、ハイブリッド、バッテリー電気自動車にセグメント化されています。

アプリケーションタイプ別では、市場はADAS・安全システム、ボディ制御・コンフォートシステム、インフォテインメント・通信システム、パワートレインシステムにセグメント化されています。ECUタイプ別では、市場は16ビットECU、32ビットECU、64ビットECUにセグメント化されています。

自律タイプ別では、市場は従来型車両、準自律型車両、自律型車両にセグメント化されています。車両タイプ別では、市場は乗用車と商用車にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、その他の地域にセグメント化されています。各セグメントについて、市場規模と予測は金額(10億USD)ベースで実施されています。

| 内燃機関 |

| ハイブリッド |

| バッテリー電気自動車 |

| ADAS・安全システム |

| ボディ制御・コンフォートシステム |

| インフォテインメント・通信システム |

| パワートレインシステム |

| 16ビットECU |

| 32ビットECU |

| 64ビットECU |

| 従来型(L0〜L1) |

| 準自律(L2〜L3) |

| 自律(L4〜L5) |

| 乗用車 |

| 商用車 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 推進方式別 | 内燃機関 | |

| ハイブリッド | ||

| バッテリー電気自動車 | ||

| アプリケーション別 | ADAS・安全システム | |

| ボディ制御・コンフォートシステム | ||

| インフォテインメント・通信システム | ||

| パワートレインシステム | ||

| ECU容量別 | 16ビットECU | |

| 32ビットECU | ||

| 64ビットECU | ||

| 自律レベル別 | 従来型(L0〜L1) | |

| 準自律(L2〜L3) | ||

| 自律(L4〜L5) | ||

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

自動車用電子制御ユニット市場の2031年の予測値はいくらですか?

市場は2031年に約1,446億4,000万USDに達し、2026年のベースラインからCAGR 5.75%で拡大する見込みです。

ECU需要において最も成長が速い車両推進タイプはどれですか?

バッテリー電気自動車が最も高い増分ECUコンテンツを牽引しており、2031年にかけてCAGR 6.51%を記録しています。

64ビットECUが32ビット設計より人気を集めているのはなぜですか?

ゾーンアーキテクチャ、センサーフュージョン、AI機能はより多くの処理能力とメモリ帯域幅を必要とし、64ビットマイクロコントローラーがそれを提供します。

規制義務化はECU採用にどのような影響を与えますか?

EU一般安全規則やUNECEサイバーセキュリティ通知などの規則により、OEMはすべての新モデルに追加の安全・セキュリティコントローラーを統合することを余儀なくされています。

現在、自動車用電子制御ユニット市場を支配している地域はどこですか?

アジア太平洋が48.29%のシェアでリードしており、中国のインテリジェントコネクテッドビークル政策と広範な国内半導体生産能力に支えられています。

半導体供給制約は将来のECU成長にどのような影響を与えますか?

不足が短期的な生産を抑制する可能性がある一方、電動化と自律化からの構造的な半導体需要が市場を長期的な成長軌道に維持します。

最終更新日: