自動車用ブレーキパッド市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 4.57 十億米ドル |

| 市場規模 (2031) | 5.87 十億米ドル |

| 成長率 (2026 - 2031) | 5.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用ブレーキパッド市場分析

自動車用ブレーキパッド市場規模は、2025年の43.5億米ドルから2026年には45.7億米ドルに成長し、2026年から2031年にかけて年平均成長率5.12%で2031年までに58.7億米ドルに達すると予測されています。ユーロ7および中国7規制の下での強化された粒子状物質規制、急速な無銅材料への代替、および補修部品全体におけるeコマースの普及が、自動車用ブレーキパッド市場における製品開発のタイムラインとチャネル経済を一変させています。セラミック配合は最も急速に進歩しており、プレミアムおよびバッテリー電気自動車プラットフォームが低粉塵・低騒音パッドを求めているためです。一方、セミメタリック製品はコスト重視の内燃機関車両において依然として主流です。アジア太平洋地域は現在の収益のほぼ半分を占めており、中国の記録的な車両生産とインドの急増する二輪車電動化が牽引しています。同地域はまた、最も急速な地理的拡大軌道を示しています。競争上の差別化はデジタルR&D資産へと傾いており、主要サプライヤーはニューラルネットワークモデルとコネクテッドビークルテレメトリーを仮想テストループに統合することで、認証サイクルを短縮しています。

主要レポートのポイント

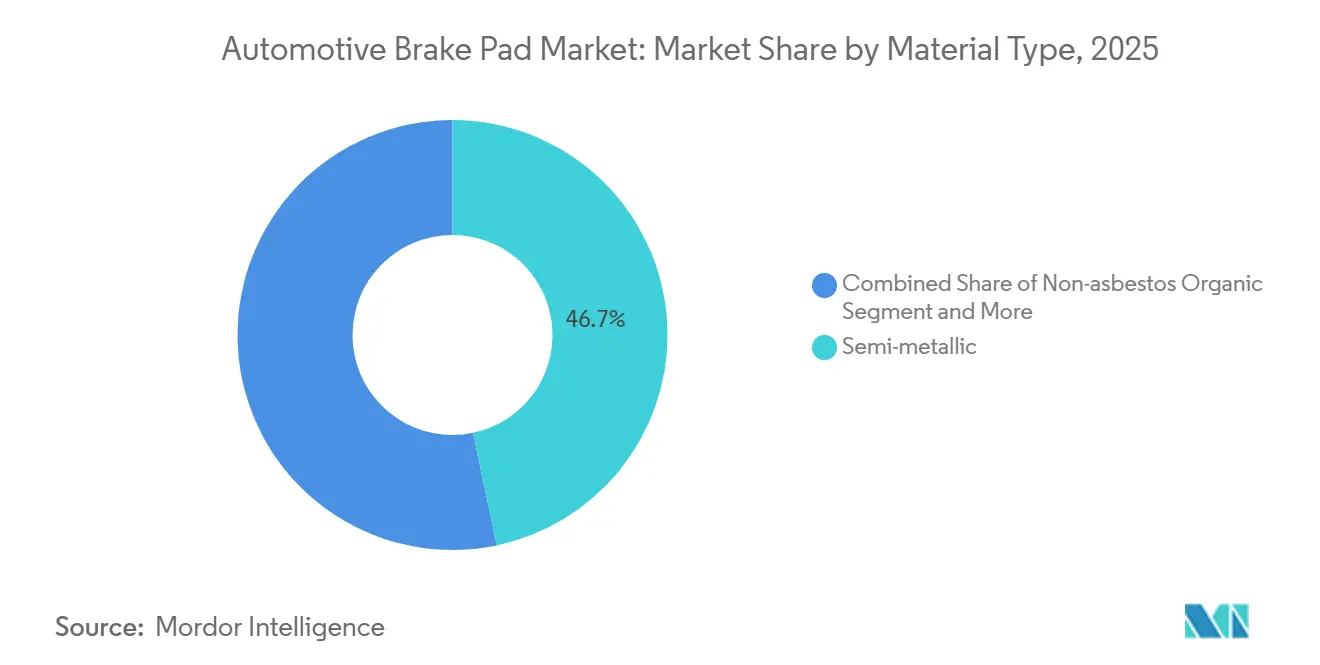

- 材料タイプ別では、セミメタリックパッドが自動車用ブレーキパッド市場において2025年収益の最大シェアである46.67%を占め、セラミックパッドは2031年までに最速の年平均成長率5.92%を記録すると予測されています。

- 位置別では、フロントアクスルパッドが2025年売上の64.73%を占め、リアパッドは2031年までに年平均成長率6.15%で成長すると予測されています。

- 販売チャネル別では、アフターマーケットが自動車用ブレーキパッド市場において2025年収益の65.23%を占め、2026年から2031年にかけて年平均成長率6.19%で最も急速に成長するセグメントでもあります。

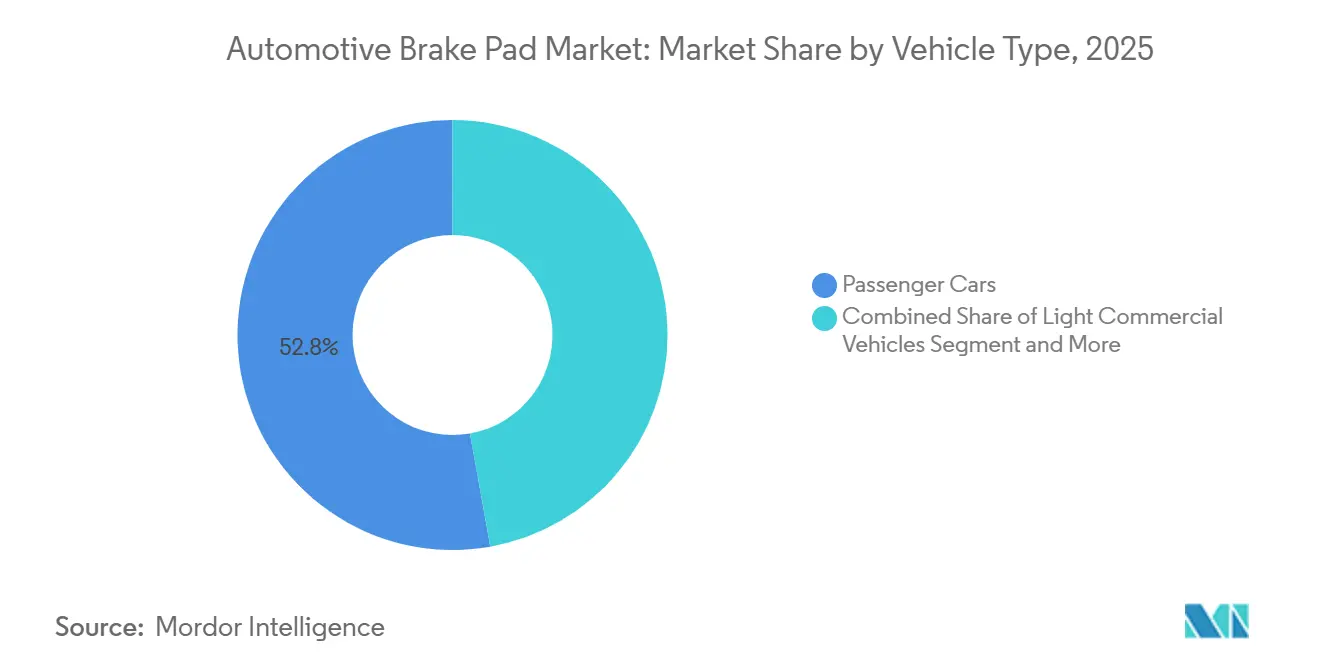

- 車両タイプ別では、乗用車が2025年売上の52.82%を占め、二輪車が予測期間中に最速の年平均成長率6.32%を記録しました。

- 推進タイプ別では、内燃機関車両が2025年収益の84.28%を占め、バッテリー電気自動車が2031年までに年平均成長率7.81%で最も高い成長を示しました。

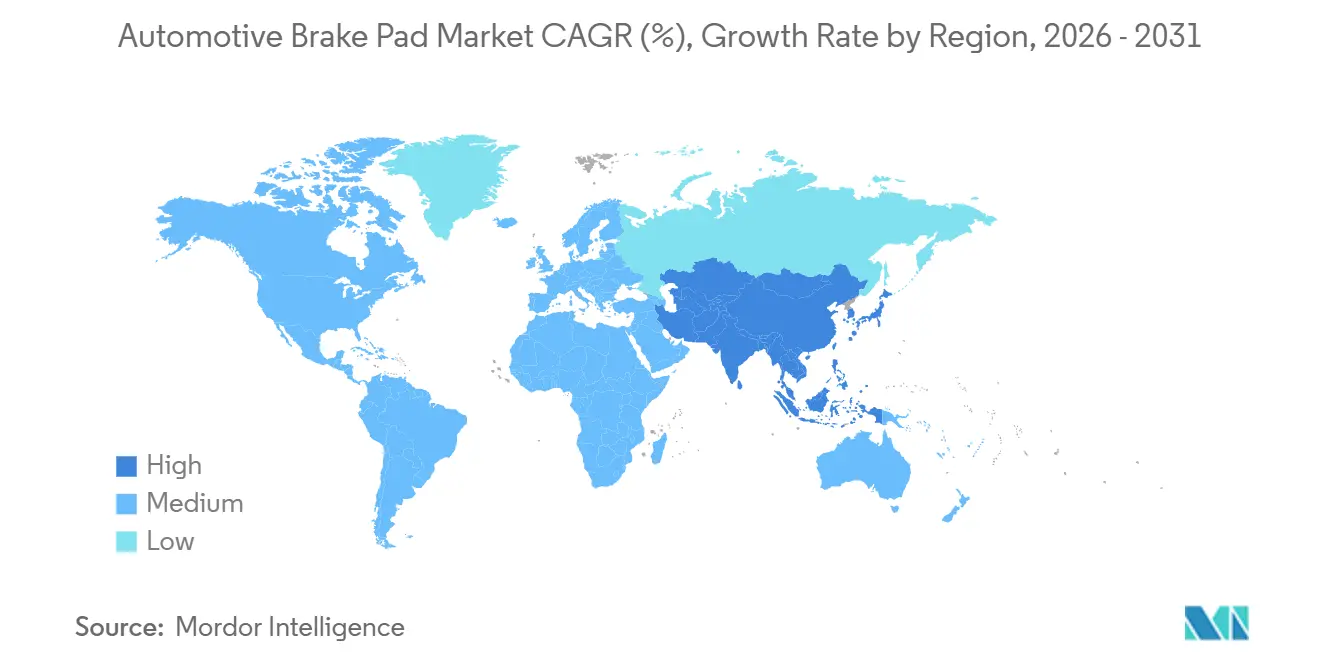

- 地域別では、アジア太平洋地域が2025年に48.31%の収益シェアで首位を占め、2031年までに年平均成長率5.97%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動車用ブレーキパッド市場のトレンドと洞察

促進要因影響分析表*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 厳格な安全規制(ユーロ7、中国7) | +1.4% | 欧州、中国、ASEANおよびラテンアメリカへの波及 | 中期(2〜4年) |

| 無銅・低排出ブレーキパッド | +1.2% | 北米(カリフォルニア州提案65)および欧州が主導するグローバル | 短期(2年以内) |

| NVHおよび腐食基準 | +1.1% | 中国、欧州、北米EVハブに集中するグローバル | 中期(2〜4年) |

| アフターマーケットeコマースの急増 | +0.8% | 北米、欧州、都市部アジア太平洋 | 短期(2年以内) |

| AIによる配合・試験の最適化 | +0.6% | グローバル、欧州および日本での早期採用 | 長期(4年以上) |

| ブレーキパッドセンサーへの需要 | +0.5% | 欧州、北米プレミアムセグメント、中国NEVプラットフォーム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

安全規制の厳格化の急増(ユーロ7、中国7)

ユーロ7規制は2025年からブレーキ粒子状物質排出量を7mg/kmに制限し、銅含有量を重量比0.5%未満に強制することで、従来のフェノール銅ブレンドを時代遅れにしています[1]「ユーロ7排出基準」、欧州委員会、ec.europa.eu。2026年後半から、中国7は実走行排出試験を義務付け、銅含有量の高いパッドを事実上禁止します。UN GTR第24号認証を保有するサプライヤーは承認サイクルを最大9ヶ月短縮でき、エンジニアリングコストを約20%削減できます。自社粒子試験ラボを持つティア1企業は、新車プログラムへの優先アクセスの恩恵を受けます。対照的に、再製造業者は高額な試験費用という障壁に直面しています。このような規制圧力が自動車用ブレーキパッド市場内の統合を促進しています。

急速な無銅・低排出パッド材料の採用

カリフォルニア州の無銅義務化が全国的な連鎖反応を引き起こしています[2]「ブレーキ摩擦材料の規制」、カリフォルニア州有害物質管理局、dtsc.ca.gov。これに対応して、OEMはSKUを合理化し、ステンレス鋼およびセラミックブレンドへの転換を進めています。Akebonoの特許は、広い温度範囲にわたって一定の摩擦係数を達成するSS316アンダルサイトマトリックスを説明しています。セラミックパッドは大幅な価格プレミアムを要求しますが、清潔なホイールを優先する高級車および電気自動車(EV)購入者から高い需要があります。アンダルサイトの供給は主に南アフリカと中国から調達されており、輸出規制があれば原材料コストが大幅に上昇する可能性があります。このようなサプライチェーンの複雑さが、自動車用ブレーキパッド市場における無銅パッドの高い地位を裏付けています。

電動車両のNVHおよび腐食設計要件

バッテリー電気自動車は減速のほとんどに回生制動を利用します。この長期使用によりブレーキパッドが休止状態になり、バッキングプレートの湿気腐食に対して脆弱になります[3]「各種電気自動車の減速度の定量化」、SAE INTERNATIONAL、sae.org。Continentalはブレーキパッドに亜鉛メッキ鋼板の使用を推奨しています。この追加によりパッドセットあたりのコストはわずかに増加しますが、パッドの寿命を大幅に延長します。電気エンジンの静粛な動作により、スキール音の重要性が高まり、面取りエッジ、多層シム、制振コーティングなどの機能を優先するより厳格なNVH(騒音・振動・ハーシュネス)仕様が求められています。BremboのSENSIFYスイートはブレーキバイワイヤシステムであり、パッド摩耗のための高度なアルゴリズムを組み込んでいます。これらのアルゴリズムは電気モーターと油圧システムの間で制動責任をスマートに分配し、パッド消費量を顕著に削減します。腐食防止と音響強化の両方に精通したサプライヤーが自動車用ブレーキパッド市場を支配する態勢にあります。

ブレーキ部品におけるアフターマーケットeコマースの浸透

デジタルチャネルは北米の自動車アフターマーケットで存在感を高めています。プロによる取り付けかDIYかを問わず、かなりの数のブレーキパッド注文がオンラインマーケットプレイスや専門ポータルを通じて行われるようになっています。このトレンドは、eコマースへの消費者の信頼の高まりと、定期的な車両メンテナンスのためのデジタルプラットフォームの利便性を反映しています。ACES/PIESカタログ標準と自然言語検索の組み合わせにより、適合エラーが減少し、小規模ショップのコストのかかる返品が最小化されます。予知保全アプリはコネクテッドビークルテレマティクスを活用してパッド寿命を予測し、消費者アラートを送信し、交換キットを自動的にキューに入れます。小規模ディストリビューターはドロップシップツールを活用して手持ち在庫を削減し、配送目標を達成しながら資金を解放します。これらの構造的効率化により、カタログ更新が即時に行われ、印刷サイクルに制約されなくなったため、製品ローンチが加速されます。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 回生制動による交換頻度の低下 | -1.2% | 中国、欧州、北米のEV採用先進国 | 中期(2〜4年) |

| 材料価格の変動による価格上昇 | -0.7% | グローバル、アジア太平洋およびラテンアメリカで最も深刻 | 短期(2年以内) |

| 無銅サプライチェーンの限界 | -0.5% | グローバル、南アフリカおよび中国のアンダルサイト供給のボトルネック | 中期(2〜4年) |

| 熱亀裂によるリコールリスク | -0.3% | グローバル、北米の訴訟環境で深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

回生制動による交換頻度の低下

バッテリー電気自動車は新たな基準を打ち立てており、最初のブレーキパッド交換前に大幅な走行距離の閾値を超えることが多くなっています。これは従来の内燃機関車両と比較して大幅な改善を示しています。サービスデータによると、特定の電気自動車モデルのブレーキパッド交換の中央値はより高い走行距離であり、生涯パッド需要の大幅な削減につながっています。アフターマーケットディストリビューターは収益密度の低下に直面していますが、流体やワイパーなどの製品を含むようにポートフォリオを拡大しています。一方、OEMサプライヤーはセンサー内蔵パッドを提供することで損失を軽減しており、これらは大幅なプレミアムを要求します。ただし、この採用は主にプレミアム車両セグメントで観察されています。ブレーキパッド交換の延長された間隔は自動車用ブレーキパッド市場にとって相当な課題であり、長期的に持続すると予測されています。

原材料価格変動による価格圧力

鉄鋼バッキングプレートはエネルギー価格の不安定さが製鉄所に影響を与えたため、1メートルトンあたり800〜900米ドルの間で変動しました。原油と密接に関連するフェノール樹脂は、ブレント原油の変動に応じて価格変動を経験しました。Akebonoのレポートは、材料インフレを北米における大幅なマージン圧縮の主要因として強調しました。これに対応して、主要サプライヤーは樹脂事業への垂直統合を進めており、小規模再製造業者は利益率の縮小に直面しています。この変動性は、自動車用ブレーキパッド市場における資本力のあるプレーヤーの交渉力を強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料別:プレミアムおよびEVプラットフォームにおけるセラミックの台頭

セミメタリックパッドは依然として2025年収益の46.67%を占めています。これはアクスルあたり25〜40米ドルのコストであり、セラミックの50〜70米ドルと比較して安価ですが、銅の段階的廃止により高価なステンレス鋼への代替が強制されています。セラミックパッドはOEMが低粉塵と静粛なキャビンを目標とするため、年平均成長率5.92%で成長します。アジアおよびラテンアメリカのアフターマーケットでは、ノンアスベストオーガニック製品がローターに優しい組成のために好まれています。ただし、樹脂価格の変動が収益性に影響を与えています。有機繊維と鋼鉄を混合したローメタリックNAOミックスは粒子コンプライアンスを確保します。Akebonoの特許はユーロ基準に準拠したアンダルサイト強化バリアントを導入しています。現在、OEMはパッド、ローター、保証を含む総システム経済性を前払いの単位コストよりも優先しています。このシフトは、特に材料アップグレードにおいて、自動車用ブレーキパッド市場でのセラミックの勢いを強化しています。

持続可能性が材料ポートフォリオの主要な焦点になりつつあります。欧州の近く規制は摩擦材料にリサイクルコンテンツを義務付けています。この動きは、スクラップ鋼繊維を迅速に統合できるサプライヤーに利益をもたらします。日本では、植物含有量を誇り機械的完全性を維持するバイオベースのフェノール樹脂がパイロット生産に入っています。このようなグリーンイノベーションは、最高のパフォーマンスを確保しながら自動車用ブレーキパッド市場でより大きなシェアを獲得しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

位置別:リアの関与拡大を伴うフロントの優位性

フロントパッドは制動時に車両質量の60〜70%が前方に移動するため、2025年売上の64.73%を占めました。ハイブリッドおよびEVの電子制動力配分はエネルギー回収のために増分荷重をリアに移し、リアパッドの成長を年平均成長率6.15%に引き上げています。従来の内燃機関車両は通常、リアパッドよりもフロントパッドをより頻繁に交換します。ただし、回生車両は全体的な作動を減少させ、摩耗差を縮小しています。Bremboは新型ハイブリッドのフロントにセミメタリックブレンド、リアにセラミックブレンドの使用を推奨しています。トヨタはすでに今後のモデルにこの仕様を採用しています。インドでは、特定のエンジン排気量以上のオートバイにリアディスクを義務付ける規制がリアパッドの需要を押し上げ、リア用途の自動車用ブレーキパッドの市場シェアを増加させる見込みです。

荷重バランスのトレンドが設計の複雑さをもたらしています。リアパッドは低温にさらされますが、腐食にも脆弱です。これに対処するため、サプライヤーはコーティングされたバッキングプレートと耐水シムに頼っています。EV販売の急増に伴い、リアアクスルの利用率が顕著に上昇しており、自動車用ブレーキパッド市場の製品ミックスと収益分配に影響を与える態勢にあります。

販売チャネル別:デジタル破壊がアフターマーケット地図を塗り替える

アフターマーケットは2025年に収益の65.23%を生み出し、オンライン注文、適合アルゴリズム、迅速なラストマイル配送に支えられて年平均成長率6.19%で拡大しました。Amazon、RockAuto、AutoZoneは北米のアフターマーケットパッドユニットの3分の1以上を共同で配送し、データを活用してローターとセンサーのクロスセルを行っています。OEMチャネルは成長が遅いものの、バンドルされたテレマティクスと延長保証を通じてより高い価格帯を活用しています。例えば、VolkswagenのMEBプラットフォーム向けに設計されたContinentalのワイヤレスパッド摩耗センサーは、アフターマーケット品よりも大幅に高い価格を要求するデータリッチなOEMキットを示しています。ただし、回生制動が交換頻度を低下させるにつれて、特に電気フリートでは、デジタル小売業者は流体、フィルター、タイヤを提供に追加し、自動車用ブレーキパッド市場内でより大きなウォレットシェアを確保しています。

地域差が明らかです。欧州の消費者はアジアの消費者よりも自分で製品を取り付ける傾向があり、アジアの消費者はクリック&コレクトモデルを好みます。一方、ラテンアメリカでは、街角の修理店が現金販売で繁盛しています。しかし、グローバルなトレンドは仲介業者の削減と価格透明性の向上に向かっています。

車両タイプ別:二輪車の都市化が成長を牽引

乗用車は収益の52.82%で最も重要なセグメントであり続けていますが、成熟市場での成長は鈍化しています。インド、インドネシア、ベトナムがドラムブレーキの代わりにディスクブレーキを搭載した電動スクーターに移行するにつれて、二輪車は2031年まで年平均成長率6.32%で拡大します。eコマースの急増に伴い、欧州の宅配バンは顕著な変化を経験しており、断続的な走行需要によりペイロード寿命が大幅に短縮されています。一方、大型トラックは非常に高い温度に耐える焼結金属パッドに移行しています。Meritorはこのトレンドを活用し、クラス8トラクター向けに調整された長持ちするセットを推進しています。インドでは、AIS-155法制が波紋を広げており、毎年相当数のディスク装備バイクを導入しています。この急増は自動車用ブレーキパッド市場、特に南アジアおよび東南アジアのOEM供給ダイナミクスに波及効果をもたらしています。

新興経済国は従来、コスト効率の高いセミメタリックパッドに傾いていましたが、安全基準の高まりがプレミアムオプションへの移行を促しています。その結果、セラミックおよび無銅代替品への緩やかなシフトが起きています。この多様な車両環境により、単一のサブセグメントが支配することなく、自動車用ブレーキパッド市場での持続的な成長への道が開かれています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

推進タイプ別:電動化が専門的な需要を生み出す

内燃機関プラットフォームは依然として2025年収益の84.28%を占めており、世界のICE車両保有台数が10億台を超えるため、今後数年間は大量需要を維持します。バッテリー電気自動車は中国と欧州における政策主導の採用により、最速の年平均成長率7.81%を記録しています。回生制動はパッド寿命を大幅に延長し、車両あたりの需要を抑制します。過渡的なアーキテクチャを持つハイブリッドは、パッドをより広い温度変動にさらす断続的な負荷パターンを経験します。Boschの研究によると、ハイブリッドのデューティサイクルはBEVやICEよりも大きな熱変動を生み出します。この変動は、より広いガラス転移窓を誇る樹脂化学へのシフトを促します。その結果、進化する推進ミックスは自動車用ブレーキパッド市場において明確な材料優先事項を画定します。ハイブリッドはフェード耐性を優先し、BEVは腐食制御に焦点を当て、ICEはコスト最適化を重視します。

国家政策がこれらのトレンドのペースと構成を決定します。中国は新エネルギー車生産における世界的リーダーとしての地位を確立しています。一方、北米の遅れているBEV成長はICEモデルのアフターマーケット交換サイクルを延長しています。これらの推進タイプ間の戦略的均衡は、今後10年間のパッドメーカーの収益安定性にとって極めて重要となります。

地域分析

2025年、アジア太平洋地域は自動車用ブレーキパッド市場を支配し、48.31%を占め、2031年まで年平均成長率5.97%で成長すると予測されています。この成長は、密集したサプライヤークラスターに支えられた中国、インド、ASEAN諸国における車両生産の急増によって促進されています。中国のユーロ6からユーロ7基準への移行は、無銅パッドへの迅速な転換を触媒し、地元メーカーに課題と機会の両方をもたらしています。一方、インドの急成長する二輪車市場は国内チャンピオンに恩恵をもたらしており、輸入依存を軽減するために鋳造所と配合工場を統合しています。さらに、日本と韓国の企業はセラミックおよびアラミド繊維技術の進歩を先導し、これらのイノベーションを地域パートナーと共有しています。

北米は、安定したアフターマーケット収益を確保する老朽化した車両人口に支えられた成熟した交換市場を提供しています。カリフォルニア州とワシントン州の州レベルの銅禁止に促されたサプライヤーによる積極的な投資が、現在全国的に成果を上げています。USMCA関税インセンティブが地域コンテンツを優遇するため、メキシコの急成長する車両組立ラインは部品の現地調達を増やしています。さらに、カナダの厳しい冬と米国北部州の同様の条件が、塩分誘発剥離に対抗する特殊な耐腐食バックプレートと低温バインダーへの需要を高めています。

欧州はユーロ7粒子状物質規制でグローバルベンチマークを設定しており、プレミアムドイツブランドがセラミック採用を推進しています。同時に、イタリアとスペインのサプライヤーはオートバイとパフォーマンスセグメントでニッチを開拓しています。通貨変動とエネルギー価格の変動が生産コストを引き上げる一方、EU内の統一性が国境を越えた規制上の課題を軽減し、ポーランドからポルトガルまでのEU域内貨物の円滑な移動を確保しています。さらに、東欧の施設は競争力のある労働コストとEU品質基準への準拠により、より多くのパッド契約を獲得しています。

競争環境

業界のリーダーシップは、OEMの実績と強力なアフターマーケットブランドを組み合わせたBrembo、Bosch、Continental、Nisshinbo、Aisinなどの少数の多国籍グループに集中しています。ContinentalはIoTセンサーをパッドに統合し、サブスクリプション収益を解放するフリートスケールの摩耗分析を可能にしています。Boschは診断ツールポートフォリオを活用してパッド販売とワークショップソフトウェアアップデートをバンドルし、インストーラーの粘着性を高めています。

中堅専門企業はニッチを所有することで繁栄しています。ASK Automotiveはインドの二輪車市場を支配し、TennecoのFerodoラインはパフォーマンス愛好家をターゲットにしています。グローバルディストリビューターが提供するプライベートラベルプログラムは、大手企業がコストだけでなく機能で差別化することを強制する価格上限を作り出しています。無銅ブレンド、NVHコーティング、AIシミュレーションへのR&D支出の増加は規模のあるプレーヤーに有利です。

デジタル小売がチャネル力を再編しています。マーケットプレイスは直接インストーラーに働きかけ、従来の卸売業者を圧迫しています。一部の既存企業は、すべてのSKUを在庫できないガレージ向けに当日配送フリートと在庫サービスプラットフォームで対応しています。小規模な地元配合業者は、各化合物ファミリーに数百万ドルのコストがかかるユーロ7認証の多大な財務的要求を満たすことがますます困難になっています。その結果、大手プレーヤーがこれらの規制費用を負担する可能性が高いため、業界統合の可能性が高まっています。専門企業は大手ブランドラベルの下での受託製造に転換するか、完全に撤退する可能性があります。

自動車用ブレーキパッド業界のリーダー

Tenneco Inc.

Nisshinbo Holdings Inc.,

Akebono Brake Industry Co., Ltd.

Robert Bosch GmbH

Brembo N.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Brembo S.p.A.(Brembo)は、都市フリートにおける非排気粒子状物質排出量を削減するRE-BREATHプロジェクトに参加しました。欧州委員会のLIFEプログラムに支援され、Bremboは低摩耗鋳鉄ディスクと無銅パッドを使用してユーロ7基準を満たす大型車両向けの低排出制動システムを開発しました。

- 2025年1月:ASK Automotive Limitedは、子会社のASK Automobiles Private Limitedを通じて、インドのカルナータカ州に18番目の施設での生産を開始しました。この3番目のASK Automobiles施設は、インド南部のOEM顧客にサービスを提供します。ASK Automotiveは、ブレーキパネルアセンブリ、ブレーキシュー、ディスクブレーキパッドを含む先進的な制動システムを製造しています。

世界の自動車用ブレーキパッド市場レポートの範囲

範囲には、材料タイプ(セミメタリック、ノンアスベストオーガニック、ローメタリックNAO、セラミック)、位置(フロントおよびリア)、販売チャネル(OEMおよびアフターマーケット)、車両タイプ(乗用車、小型商用車、大型商用車、二輪車)、および推進タイプ(内燃機関車両、ハイブリッド電気自動車、バッテリー電気自動車)によるセグメント化が含まれます。分析には、北米、南米、欧州、アジア太平洋、中東・アフリカを含む地域レベルのセグメント化も含まれます。市場規模と成長予測は米ドルの金額で提示されます。

| セミメタリック |

| ノンアスベストオーガニック(NAO) |

| ローメタリックNAO |

| セラミック |

| フロント |

| リア |

| 純正部品メーカー(OEM) |

| アフターマーケット |

| 乗用車 |

| 小型商用車(LCV) |

| 大型商用車(HCV) |

| 二輪車 |

| 内燃機関車両 |

| ハイブリッド電気自動車 |

| バッテリー電気自動車 |

| 北米 | 米国 |

| カナダ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 材料タイプ別 | セミメタリック | |

| ノンアスベストオーガニック(NAO) | ||

| ローメタリックNAO | ||

| セラミック | ||

| 位置別 | フロント | |

| リア | ||

| 販売チャネル別 | 純正部品メーカー(OEM) | |

| アフターマーケット | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車(LCV) | ||

| 大型商用車(HCV) | ||

| 二輪車 | ||

| 推進タイプ別 | 内燃機関車両 | |

| ハイブリッド電気自動車 | ||

| バッテリー電気自動車 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年の自動車用ブレーキパッド市場の予測値はいくらですか?

2026年から2031年にかけて年平均成長率5.12%で成長し、2031年までに58.7億米ドルに達すると予測されています。

現在、どの材料セグメントが収益をリードし、どのセグメントが最も急速に成長していますか?

セミメタリックパッドが最大の46.67%のシェアを保持し、セラミックパッドが2031年まで年平均成長率5.92%で最も急速に拡大しています。

どの地域がパッドサプライヤーに最も多くの収益をもたらしていますか?

アジア太平洋地域は2025年に世界売上の48.31%を生み出し、年平均成長率5.97%で最も急速に成長している地域であり続けています。

主要サプライヤーは原材料価格の変動にどのように対処していますか?

主要プレーヤーはBremboが株式出資を通じて樹脂供給を確保するなど、上流への統合を進め、鋼鉄と樹脂の変動からマージンを保護しています。

回生制動は交換需要にどのような影響を与えますか?

BEVの回生システムはパッド寿命を10万マイル以上に延長し、ICE車両と比較してアフターマーケット交換頻度を約3分の2削減します。

最終更新日: