自動車用アクチュエーター市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 23.39 十億米ドル |

| 市場規模 (2031) | 30.53 十億米ドル |

| 成長率 (2026 - 2031) | 5.44% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用アクチュエーター市場分析

自動車用アクチュエーター市場は2025年に221億9,000万米ドルと評価され、2026年の230億3,900万米ドルから2031年には305億3,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中にCAGR 5.44%で成長します。排出規制および安全規制の強化、電気自動車(EV)台数の増加、機械的リンク機構からソフトウェア定義制御への移行が、パワートレイン、シャシー、ボディ領域における高度アクチュエーションへの持続的需要を総合的に支えています。自動車メーカーは、2024年7月より全ての新型車に先進運転支援システム(ADAS)を義務付ける欧州連合の一般安全規制IIの要件を満たすために、高精度かつ応答性の高いアクチュエーターを組み込む必要があります[1]「一般安全規則II」、欧州委員会、europa.eu。ティア1サプライヤーがブレーキ・バイ・ワイヤ、eアクスル、形状記憶合金(SMA)ソリューションへと軸足を移す中、競争の激化が進んでいます。これらのソリューションは機能統合性を高めながら、重量とエネルギー消費を低減するものです。

主要レポートのポイント

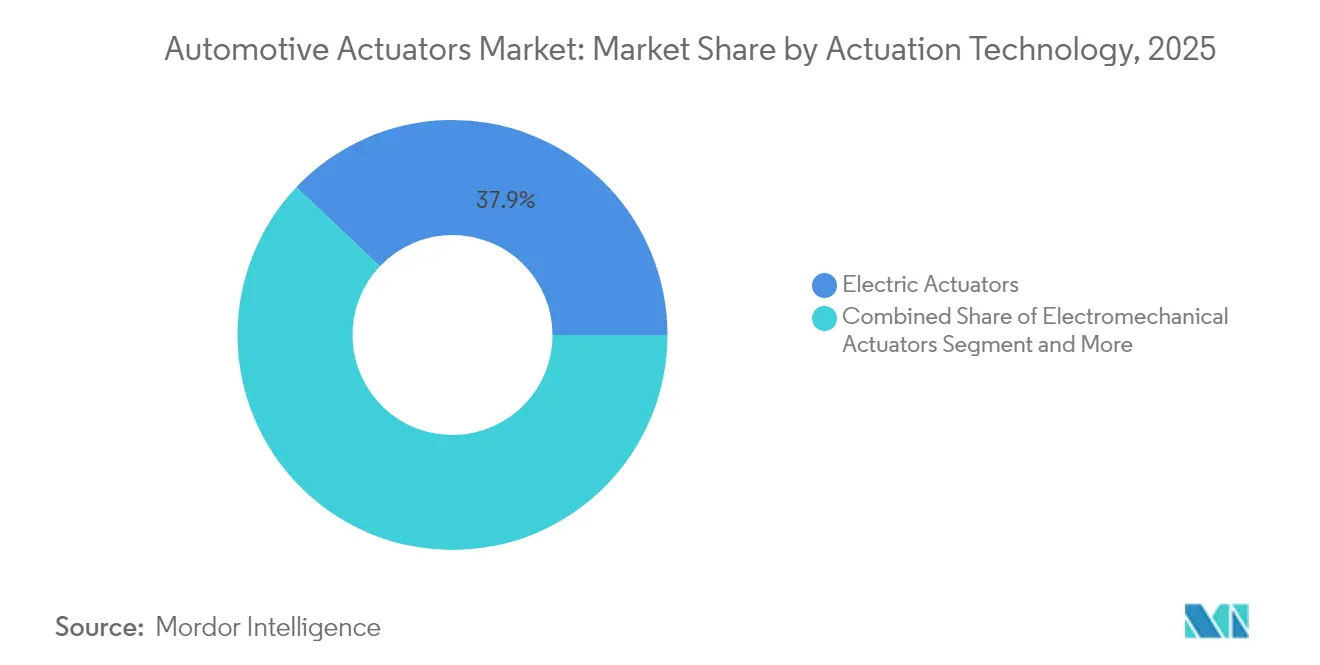

- 作動技術別では、電動アクチュエーターが2025年の自動車用アクチュエーター市場シェアの37.94%を占め首位となり、形状記憶合金デバイスは2031年までのCAGR 9.60%で最も急速に拡大しています。

- 動作タイプ別では、直線運動システムが2025年の自動車用アクチュエーター市場規模の62.01%を占め、一方で回転運動設計は2031年までCAGR 7.72%で最高の成長率を記録しています。

- 用途別では、スロットルユニットが2025年の自動車用アクチュエーター市場規模において24.28%のシェアを維持していますが、サスペンションおよびシャシーアクチュエーターは2031年までCAGR 7.43%で拡大しています。

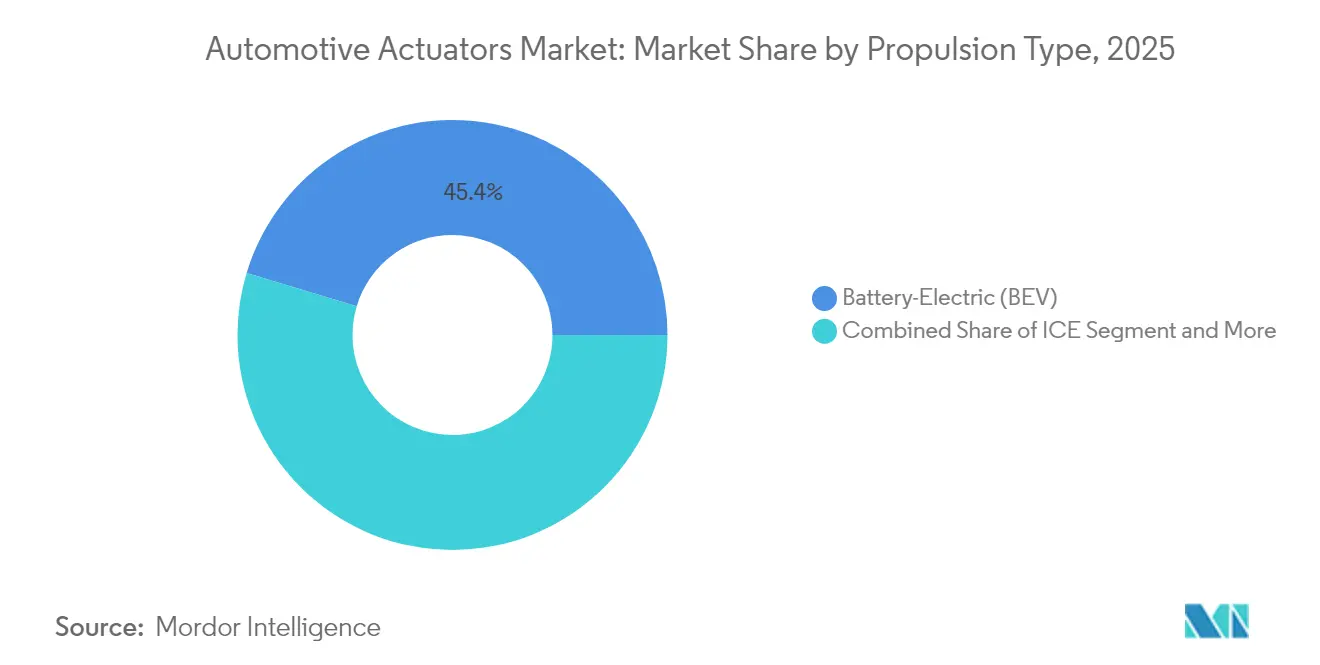

- 推進タイプ別では、バッテリー電気自動車が2025年の自動車用アクチュエーター市場シェアの45.35%を占め、2031年までCAGR 9.41%で成長すると予測されています。

- 車両タイプ別では、乗用車が2025年の自動車用アクチュエーター市場規模の70.85%を占め、一方でバスは2031年までCAGR 9.39%で最も成長の速いセグメントとなっています。

- 販売チャネル別では、OEMが2025年の自動車用アクチュエーター市場シェアの80.11%を占め、アフターマーケット収益は遅れをとりながらも2031年までCAGR 8.51%を記録しています。

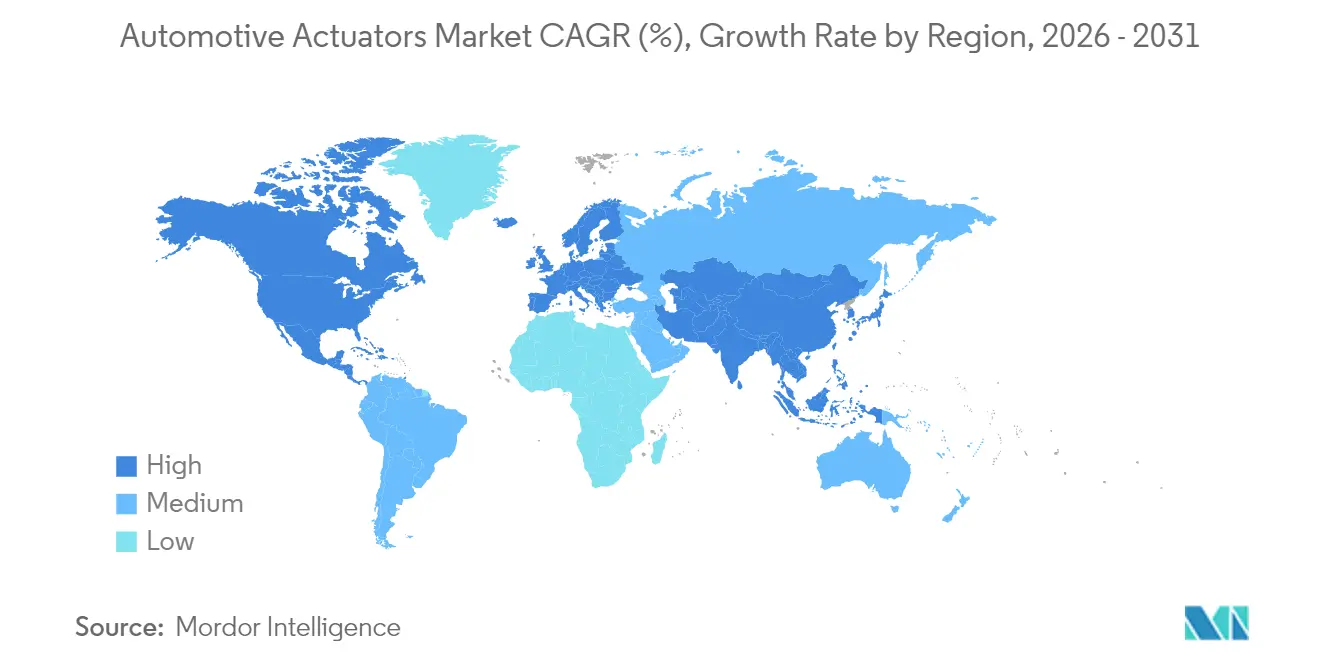

- アジア太平洋地域は2025年の自動車用アクチュエーター市場規模の41.86%を占めてトップとなり、2031年までCAGR 8.48%で成長する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の自動車用アクチュエーター市場のトレンドと洞察

ドライバーインパクト分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度安全・快適機能への高まる需要 | +1.2% | 欧州連合、北米、世界的波及 | 中期(2〜4年) |

| 車両電動化およびEV生産の急増 | +1.8% | アジア太平洋中心、北米・欧州連合が続く | 長期(4年以上) |

| 世界的な排出規制・燃費規制の強化 | +0.9% | 世界 | 短期(2年以内) |

| アジア太平洋における乗用車生産の拡大 | +0.7% | アジア太平洋、間接的な世界サプライチェーンへの影響 | 中期(2〜4年) |

| 形状記憶合金およびピエゾマイクロアクチュエーターによる室内空間の拡大 | +0.4% | 世界、プレミアムセグメントから優先 | 長期(4年以上) |

| OTAキャリブレーション型「ソフトウェア定義」アクチュエーターによるダウンタイム削減 | +0.3% | 北米・欧州連合が先行、アジア太平洋が追随 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高度安全・快適機能への高まる需要

世界的なADAS義務化が、ステアリング、ブレーキ、サスペンションアセンブリへのアクチュエーター組み込みを続々と促しています。欧州連合の一般安全規制IIは、2024年7月以降に発売される全ての新型モデルにインテリジェント速度支援、自律緊急ブレーキ、車線維持支援を義務付けており、精密アクチュエーターの複数年にわたる需要を確実なものにしています。米国では、米国道路交通安全局(NHTSA)が新車アセスメントプログラム(NCAP)を改訂し、2033年まで評価基準として継続される4つの追加ADAS技術を盛り込みました[2]「NCAPの強化点」、米国道路交通安全局、nhtsa.gov。消費者によるオープンソース安全ソリューションへの支払意欲は、高度アクチュエーションにおける購買余地を示しています。Continental社のカメラ生産量の急増は注目すべきトレンドを示しており、センサー産出量が拡大するにつれてアクチュエーターの実装も連動して増加しています。ハプティックセンサーの革新的な融合が従来の電気機械式システムに新たな命を吹き込み、自律走行における知覚のギャップを効果的に縮小しています。このエキサイティングな統合は感覚体験を向上させ、車両と周囲環境との間のより直感的なインタラクションを生み出すことを約束しています。

アジア太平洋における乗用車生産の拡大

2024年、中国は3,143万6,000台という目覚ましい生産実績を達成し、世界の自動車産業における大国としての地位を確固たるものにしました。一方、ASEAN地域はタイとインドネシアからの魅力的なインセンティブに後押しされ、2030年代半ばまでに年間約600万台の車両生産量達成に向けて着実に歩みを進めています。タイの革新的なEV3.5プログラムは最前線に立ち、ステアリングアクチュエーターの地域サプライチェーン開発を奨励しながら、現地部品生産を推進しています。

中国の完成車メーカー(OEM)が垂直統合を積極的に推進する中、コスト構造の合理化にとどまらず、国境を超えた専門的製造ノウハウの迅速な交流を促進しています。この動的な発展は、世界的な設計戦略に大きな影響を与える中国のレアアース鉱物市場における支配的地位によってさらに形作られており、磁石を使わない車両アーキテクチャの開発へと設計の方向性が向かっています。

形状記憶合金およびピエゾマイクロアクチュエーターによる室内空間の拡大

Cu-Al-Mn系形状記憶合金は、極低温および高温において高い仕事出力を発揮し、コンパクトなHVACシャッターやアクティブ空力フラップに最適です。TDKのPowerHapなどのピエゾ素子はハプティックフィードバックのためにマイクロ秒以下の応答を実現し、次世代コックピットのUX要件を満たしています。ピエゾセラミックファイバーを組み込んだマイクロ構造の薄板金属トランスデューサーはリアルタイムの構造健全性モニタリングを可能にし、予知保全の価値を付加しています。Johnson ElectricのSolligenceロータリーアクチュエーターは組み込みAIとバイステーブル動作を融合させ、5マイクロ秒のスイッチング時間を実現しながら消費電力を削減しています。これらの材料革新により部品点数が削減され、キャビン空間が確保され、ソフトウェア定義車両における設計の自由度が高まっています。

OTAキャリブレーション型「ソフトウェア定義」アクチュエーターによるダウンタイム削減

2030年までには、インターネット接続車両の変革的な波が自動車の世界を塗り替え、遠隔キャリブレーションの重要な基盤となり、ディーラー訪問の必要性を大幅に削減すると見込まれています。テスラの機能リリースに対する戦略的アプローチは、無線(OTA)アップデートが車両価値を向上させる計り知れない可能性を示しており、このトレンドをいち早く取り込もうとする中国メーカーが急速に追随しています。

これらの進歩を守るため、洗練された暗号エンティティ認証と組み合わされた車載セキュアネットワークが、アクチュエーターファームウェアの安全な展開への道を拓きながら、サイバーリスクを効果的に軽減しています。この技術革新の中核にあるのがZFのProAIスーパーコンピューターであり、エッジAIの力を活用して精密な動作制御を実現し、クラウドベースのアルゴリズムと車両全体に分散したアクチュエーターをシームレスに連携させています。

さらに、豪華なシートマッサージ機能強化から高度なアダプティブダンピングシステムに至るサブスクリプション型アクチュエーター機能の導入は、メーカーに新たな収益源をもたらしています。しかしこの転換は、ハーモニアスな移行を確保し運転体験の整合性を維持するために、厳格なデータガバナンスとレガシーシステムとのスムーズな統合を必要とします。

制約インパクト分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レアアース磁石供給の不安定性によるコスト上昇 | -0.9% | 北米・欧州連合が最も影響を受ける | 短期(2年以内) |

| 次世代スマートアクチュエーターの高い部品材料費(BOM) | -0.8% | 世界、プレミアムセグメントから優先 | 短期(2年以内) |

| 固体電子ドライブトレインによるアクチュエーター点数の削減 | -0.6% | アジア太平洋・欧州連合が採用をリード | 長期(4年以上) |

| 高温デューティサイクルにおける信頼性への懸念 | -0.5% | 世界、極端な気候地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レアアース磁石供給の不安定性によるコスト上昇

中国はレアアース加工市場において驚異的な90%のシェアを誇っており、最近の厳格な輸出ライセンス規制の導入が業界全体に波紋を広げ始めています。フォードのような主要メーカーはすでに欧州でのエクスプローラーEVラインの生産停止を余儀なくされており、サプライチェーンの脆弱性が浮き彫りになっています。

自動車イノベーション連盟は厳しい警告を発しており、供給制約がさらに悪化すれば北米の生産拠点が大規模な操業停止に直面し、自動車セクターの将来に暗い影を落とす可能性があると指摘しています。ZFの効率的な別励磁同期モーターは重レアアース含有量を排除しますが、新たな工具設備と検証作業を必要とします。2040年まで続くネオジムとジスプロシウムの需要増加は価格上昇圧力を持続させ、Sm₂Fe₁₇N₃およびFe₁₆N₂化合物への研究開発を促していますが、開発サイクルはより長期にわたります。サプライヤーは複数調達源と再生磁石によってリスクヘッジを図っていますが、完全な調達多様化にはまだ数年かかる見通しです。

次世代スマートアクチュエーターの高い部品材料費(BOM)

車両1台当たりの半導体価値は、AIレディな制御ユニットが普及するにつれ、2030年までに2倍に跳ね上がると予想されており、アクチュエーターの部品材料費に関連するコストを大幅に引き上げています。自動車用半導体市場は2032年までに大幅な拡大が見込まれ、アクチュエーター電子制御ユニット(ECU)がこの成長において注目に値するシェアを占めるでしょう。スマート材料アクチュエーター(SMA)はスリムで省スペースながら、高級素材と複雑な加工費用がかさみ、現状ではプレミアムラグジュアリー車への展開にとどまっています。

自己診断のための人工知能(AI)の統合は、ハードウェアとソフトウェアの両コストを増大させ、財務的な複雑さをさらに高めています。完成車メーカー(OEM)は、予算制約が最優先される新興市場における購買力を背景に、顧客の投資意欲と価格適正水準を慎重に見極めるという重要な課題に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

作動技術別:電動式の優位性がイノベーションを牽引

電動アクチュエーターは2025年の自動車用アクチュエーター市場規模の37.94%を占め、OEMがその制御性と集中型E/Eアーキテクチャへのシームレスな統合を重視したことが背景にあります。電気機械式ユニットは機械的フェイルセーフを必要とするハイブリッドパワートレインにおける標準的な選択肢であり続けていますが、油圧式は重量とメンテナンス上の課題から大型トラック以外では衰退しています。SMAアクチュエーターはCAGR 9.60%で拡大しており、高い力量対質量比を活かしてシート、ベント、ラッチ機能における大型モーターの代替となり、キャビン空間の節約を実現しています。ピエゾ駆動は燃料噴射器やハプティックダッシュボードにおけるマイクロ秒精度のニーズに対応し、空気圧式ソリューションは車載エアシステムが既存のニッチな商用セグメントにとどまっています。

成長見通しは、寿命を延ばしキャリブレーション時間を短縮するAI対応自己調整ファームウェアに左右されます。電動アクチュエーターには現在、故障モードを予測して保証コストを低減する組み込み状態監視チップが搭載されています。SMAサプライヤーはティア1企業と提携して焼結技術を量産化し、ユニットコスト同等性に近づけています。ピエゾベンダーは幅広い温度帯で自動車グレードの信頼性を追求し、コックピットHMI受注を確保しようとしています。OTAが拡大するにつれ、ファームウェアのモジュール性によりOEMはハードウェア変更なしに新しいアクチュエーションプロファイルを展開でき、自動車用アクチュエーター市場のソフトウェア定義機能への移行を強化しています。

注記: 全個別セグメントのシェアはレポート購入後に閲覧可能

動作タイプ別:直線運動システムが市場をリード

直線運動機構は2025年の自動車用アクチュエーター市場規模の62.01%を占め、ドアクローザー、シートレール、アクティブダンパーがその基盤となっています。OEMのサステナビリティ目標は、油圧式と比較してエネルギー消費を20%削減し、48V電源ネットに容易に統合できる電動直線運動デバイスを後押ししています。クラウドから収集したストローク データに基づく予知保全ダッシュボードにより、アダプティブサスペンションにおける予期せぬ故障を低減し、乗り心地を向上させています。

体積では小さいながらも、回転運動アクチュエーターはステアバイワイヤシステムやアクティブロール制御に不可欠です。さらに、回転運動設計は2031年までCAGR 7.72%で最高の成長率を示すと予測されています。ZFのsMOTIONなどの先進シャシープログラムは0.5秒で80mmのリフトを実現し、高トルク回転モジュールが動的ハンドリングをいかに向上させるかを示しています。次世代の回転運動駆動は、供給リスクを回避しながらトルク密度を維持するために、コンパクト磁石またはレアアースフリーアーキテクチャを採用しています。サプライヤーはマイクロ振動シグネチャーを記録するエッジAIチップを統合し、使用中の再キャリブレーションを可能にしています。これはサービス型収益モデルの拡大という自動車用アクチュエーター市場の傾向にも適した機能です。

用途タイプ別:スロットルのリーダーシップが転換点に直面

スロットルボディは2025年の自動車用アクチュエーター市場シェアにおいて依然として24.28%を享受していますが、大規模な内燃機関車両の普及がその基盤となっており、BEVの勢いが従来の空気管理の必要性を取り除きつつあります。スロットルサプライヤーは関連性を維持するため、ADASと連携して速度制限遵守と排出量マッピングを行うスマートコントローラーを組み込んでいます。また、水素燃料電池スタックのメータリングバルブへの多角化も進めています。

予測期間中にCAGR 7.43%で拡大するサスペンションおよびシャシーアクチュエーターは、バッテリー重量を緩和するプレミアムEVのアクティブライドシステムから恩恵を受けています。磁気粘性ダンパーはミリ秒以内にセンサー入力に応答し、不整路面での振動を平滑化します。ブレーキアクチュエーターはブレーキバイワイヤの波に乗り、ZFの最新プロジェクトは軽量車両が油圧配管を削減する中での重要な受注を示しています。シート調整機構は軽量SMAケーブルへと移行し、ドアシステムはスマートフォンキーに連動したソフトクローズモジュールを採用しています。熱管理アクチュエーターはEVにおいて急速に規模を拡大し、バッテリー寿命のために冷却液ループを調整しています。

車両推進タイプ別:BEVセグメントが成長を加速

バッテリー電気自動車は2025年の自動車用アクチュエーター市場シェアの45.35%を占め、効率と安全のために精密な熱管理、ブレーキ、ドライブトレインアクチュエーションが必要なためCAGR 9.41%で成長しています。BEVの集中型ソフトウェアスタックは、例えばエネルギー回収のために回生ブレーキトルクとダンパー硬度を統合するといったクロスドメイン連携を可能にしています。

内燃機関アクチュエーターの需要は縮小傾向にあるものの、内燃機関への依存が根強い新興市場では引き続き安定した需要が続いています。先進排気ガス再循環システムやターボジオメトリーアクチュエーターといった革新的な技術は、段階的廃止日程に向かって着実に強化される環境規制への対応において重要な役割を果たしています。

一方、ハイブリッド車はこの移行における重要な橋渡し役を果たしており、電子クラッチやモーター冷却アクチュエーターなどの高度な部品を組み込んでいます。これらの追加により必要なユニット総数が大幅に増加し、伝統と革新の融合が示されています。

燃料電池電気自動車(FCEV)は現在の市場ではまだマイナーな存在ながら、高圧水素バルブや加湿器フラップなどの最先端技術を活用しています。これらのニッチな用途は、特に大型フリートにおいて2031年までに相当な成長が期待され、自動車業界に変革的な転換をもたらすと見込まれています。

注記: 全個別セグメントのシェアはレポート購入後に閲覧可能

車両タイプ別:乗用車が販売数量をけん引

2025年、乗用車は自動車用アクチュエーター市場の印象的な70.85%を占め、快適性向上機能に対する消費者の高まる需要に後押しされています。電動パワーシート、ハンズフリーエントリーシステム、高度なゾーン式エアコンベントはもはや必需品となり、運転体験を最高の利便性に変えています。さらに、先進運転支援システム(ADAS)の義務化により各車両に組み込まれるアクチュエーター数が大幅に増加し、現代の車両が快適性だけでなく最先端技術も装備していることを確かなものにしています。

バスは都市部での車両電動化に伴い、CAGR 9.39%という最も力強い成長を記録しています。低床アクセシビリティとニーリングバス機構が直線運動アクチュエーターの需要量を押し上げており、熱管理ループが都市走行サイクルにおけるバッテリー発熱を抑制しています。

小型商用車はeコマース需要を背景に成長を維持しており、自律積込みドアのためのスマートアクチュエーターを統合しています。大型トラックは安全規制への対応と物流拠点でのレベル4自律走行への道を開くため、高度なブレーキ、ステアリング、サスペンションアクチュエーターを採用しています。

販売チャネル別:OEMの優位性がイノベーションを形成

OEMは2025年の自動車用アクチュエーター市場シェアの80.11%を占めており、統合の複雑さがサプライヤーを複数年のプラットフォーム契約に縛り付けているためです。ティア1企業はeアクスル、ブレーキバイワイヤ、ゾーン型アクチュエーターを共同開発し、設計段階からサイバーセキュリティと機能安全ファームウェアを組み込んでいます。

アフターマーケットは2031年まで堅調なCAGR 8.51%が予測されています。この活発なセクターは、車両フリートが老朽化を続ける中、ドアモーター、ウィンドウリフト、HVACフラップなどの重要な車両部品の交換部品供給において重要な役割を果たしています。Standard Motor ProductsやContinentalなどの業界の注目企業は電子パーキングブレーキの品揃えを拡充しており、最も高度な自動車システムでさえアフターマーケットでの地位を確立できることを示しています。 さらに、OTA(無線通信)アップデートの登場が動的なハイブリッド市場を生み出しており、OEMが車両オーナーに直接機能強化を提供でき、従来の小売の境界をシームレスに融合しながら消費者と車両の関係を革新しています。

地域分析

アジア太平洋地域は2025年の自動車用アクチュエーター市場規模の41.86%を占め、2031年までCAGR 8.48%で成長する見通しです。中国の電気自動車生産の拡大は、国家補助金と大規模製造に支えられ、地域需要を押し上げています。ASEAN地域は今後10年の中頃までに年間600万台の生産目標達成に向けた二次ハブとして、ティア1工場を引き付け地政学的リスクを緩和しています。日本と韓国はエレクトロニクス分野の専門性を活かして高精度アクチュエーターを輸出し、インドは国内市場および輸出向けのコスト効率の高い生産を拡大しています。

北米は規制遵守と国内回帰インセンティブの観点から着実な拡大を続けています。環境保護庁(EPA)の多汚染物質規則は新たな内燃機関アクチュエーターを必要とし、インフレーション削減法はEVサプライチェーンの国内化を支援しています。

欧州は技術的に先進的ではあるものの、レアアース依存によるサプライチェーン制約を抱えています。ユーロ7指令と一般安全規制IIはパワートレインとADASの両分野でアクチュエーター需要を維持しています。Continentalの1,000万台のカメラ生産とZFのブレーキバイワイヤ受注はContinentalのリーダーシップを示していますが、原材料ヘッジとエネルギーコストが収益性に課題をもたらしています。中東・アフリカおよび南米は規制面で遅れをとっていますが、価格適正水準がスマートアクチュエーターのコスト曲線に追いつけば長期的な成長余地があります。

競争環境

自動車用アクチュエーター市場は適度に集約されています。Bosch、Denso、Continentalは化学、機械、ソフトウェアの専門性にまたがり、規模の優位性を維持しています。BorgWarnerは高電圧ヘアピンモーターとアクチュエーター機能をバンドルした電動クロスデファレンシャルを通じて、2027年に100億米ドルのeプロダクト収益を目標としています[3]「2024-2025 eProduct Announcements」、ボルグワーナー、borgwarner.com。ZFの大規模なブレーキバイワイヤ契約は、完全電子式安全システムに対するOEMの信頼を示しており、油圧式の既得権益を侵食しています。

Johnson ElectricのSolligenceアクチュエーターはAI診断とバイステーブル機構を組み合わせてエネルギーを節約する、知的ソリューションの好例です。SMAスペシャリストはティア1企業と提携してラグジュアリーインテリアにコンパクトドライブを組み込み、サプライヤーの多様化を拡大しています。レアアースの希少性が磁石フリースタートアップへの道を開く一方、大手企業はリサイクルループとデュアルソーシングに投資しています。AISIN-BMW eアクスルやHonda・日産・三菱の協業などの合弁事業は、研究開発コストを分散させる集約型プラットフォーム戦略を示しています。ISO 26262およびUNECEサイバーセキュリティ規則への準拠は参入障壁を高め、既存企業の優位性を保ちつつも、ソフトウェア中心の新規参入者には免疫がありません。

自動車用アクチュエーター業界のリーダー企業

Robert Bosch GmbH

Denso Corporation

Mitsubishi Electric Corporation

BorgWarner Inc.

Johnson Electric Holdings Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Standard Motor Products, Inc.(SMP)は電子パーキングブレーキアクチュエータープログラムを拡充し、輸入車および国産車向けにより幅広いソリューションを提供するようになりました。この取り組みは、ドライバーの安全性と利便性の向上を優先するSMPのイノベーションと品質への取り組みを示しています。

- 2025年4月:Continentalは、高度なセンサーリッチアクチュエーターソリューションを特徴とするソフトウェア定義車両専門の革新的なスピンオフブランド「Aumovio」を発表し、モビリティの未来を再定義することを約束しました。

世界の自動車用アクチュエーター市場レポートの調査範囲

アクチュエーターは機械における中枢的な役割を果たし、機構やシステムを制御・駆動します。自動車の領域では、アクチュエーターによってスロットリング、制動、ヘッドライトの操作、スマートウィンドウ・ミラーの管理、HVACシステムの調節、電子クラッチの作動、クロージャーの制御など多様な機能が実現されています。

自動車用アクチュエーター市場は、用途タイプ、車両タイプ、地域に基づいてセグメント化されています。用途タイプ別では、スロットルアクチュエーター、シート調整アクチュエーター、ブレーキアクチュエーター、クロージャーアクチュエーター(ウィンドウ、ドア、サンルーフ)、その他の用途タイプに区分されています。車両タイプ別では、乗用車と商用車に区分されています。地域別では、北米、欧州、アジア太平洋、その他の世界に区分されています。各セグメントの市場規模は、金額(米ドル)と数量に基づいて算出されています。

| 電動アクチュエーター |

| 電気機械式アクチュエーター |

| 油圧式アクチュエーター |

| 空気圧式アクチュエーター |

| ピエゾ電気アクチュエーター |

| 形状記憶合金アクチュエーター |

| 直線運動 |

| 回転運動 |

| スロットル |

| ブレーキ |

| トランスミッション・ドライブトレイン |

| シート調整 |

| ドア・クロージャー |

| HVACおよび熱管理 |

| サスペンションおよびシャシー |

| ミラーおよびライティング |

| 内燃機関(ICE) |

| ハイブリッド電気自動車(HEV) |

| バッテリー電気自動車(BEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| 燃料電池電気自動車(FCEV) |

| 乗用車 |

| 小型商用車 |

| 大型商用車 |

| オフハイウェイおよび特殊用途車 |

| 完成車メーカー(OEM) |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ベトナム | |

| インドネシア | |

| フィリピン | |

| タイ | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 作動技術別 | 電動アクチュエーター | |

| 電気機械式アクチュエーター | ||

| 油圧式アクチュエーター | ||

| 空気圧式アクチュエーター | ||

| ピエゾ電気アクチュエーター | ||

| 形状記憶合金アクチュエーター | ||

| 動作タイプ別 | 直線運動 | |

| 回転運動 | ||

| 用途タイプ別 | スロットル | |

| ブレーキ | ||

| トランスミッション・ドライブトレイン | ||

| シート調整 | ||

| ドア・クロージャー | ||

| HVACおよび熱管理 | ||

| サスペンションおよびシャシー | ||

| ミラーおよびライティング | ||

| 車両推進タイプ別 | 内燃機関(ICE) | |

| ハイブリッド電気自動車(HEV) | ||

| バッテリー電気自動車(BEV) | ||

| プラグインハイブリッド電気自動車(PHEV) | ||

| 燃料電池電気自動車(FCEV) | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 大型商用車 | ||

| オフハイウェイおよび特殊用途車 | ||

| 販売チャネル別 | 完成車メーカー(OEM) | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ベトナム | ||

| インドネシア | ||

| フィリピン | ||

| タイ | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答されている主要な質問

自動車用アクチュエーター市場の現在の規模はいくらですか?

自動車用アクチュエーター市場の規模は2026年に230億3,900万米ドルです。

今後5年間で需要はどの程度拡大しますか?

収益はCAGR 5.44%で成長し、2031年に305億3,000万米ドルに達すると予測されています。

最も急速に成長している用途セグメントはどれですか?

アクティブライドシステムが普及するにつれ、サスペンションおよびシャシーアクチュエーターがCAGR 7.43%で最も速い成長を示しています。

形状記憶合金アクチュエーターが注目されている理由は何ですか?

SMAデバイスはコンパクトなパッケージで高い力を発揮し、室内空間の最適化と軽量化を支援しています。

レアアース不足はサプライヤーにどのような影響を与えますか?

材料の不安定性により磁石フリーモーター設計と再生コンテンツの活用が促進され、研究開発コストは上昇しますが、依存リスクは低下します。

最終更新日: