自動車部品市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 116.67 十億米ドル |

| 市場規模 (2031) | 146.23 十億米ドル |

| 成長率 (2026 - 2031) | 4.61% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

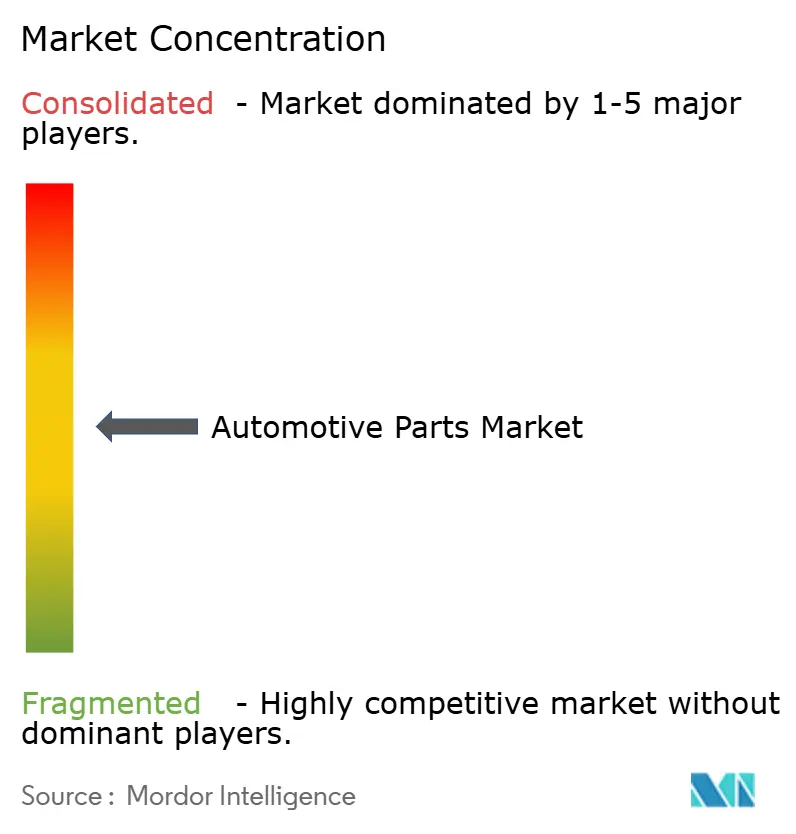

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車部品市場分析

自動車部品市場規模は2025年に1,115億3,000万米ドルと評価され、2026年の1,166億7,000万米ドルから2031年には1,462億3,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは4.61%です。世界的な車両生産台数の増加、老朽化する世界の車両フリートからの安定したアフターマーケット需要、および加速する電動化が相まって、この緩やかな成長軌道を支えています。電動パワートレインは、一部の内燃機関部品の需要を減少させる一方で、高付加価値の電気・電子コンテンツへと収益プールをシフトさせています。デジタルコマースはスペアパーツのグローバル流通ルートを再編し、数千の中小サプライヤーを正式なサプライチェーンに取り込んでいます。アジア太平洋地域は構造的なコスト優位性、広範な製造規模、および深い地域需要を有しており、新型モデルの調達において不均衡な利益を獲得することを可能にしています。一方、半導体の制約、原材料投入コストの変動、およびより厳格なデータアクセス規制は、四半期ごとの生産量と収益性を歪める可能性のある主要な逆風として残っています。

主要レポートのポイント

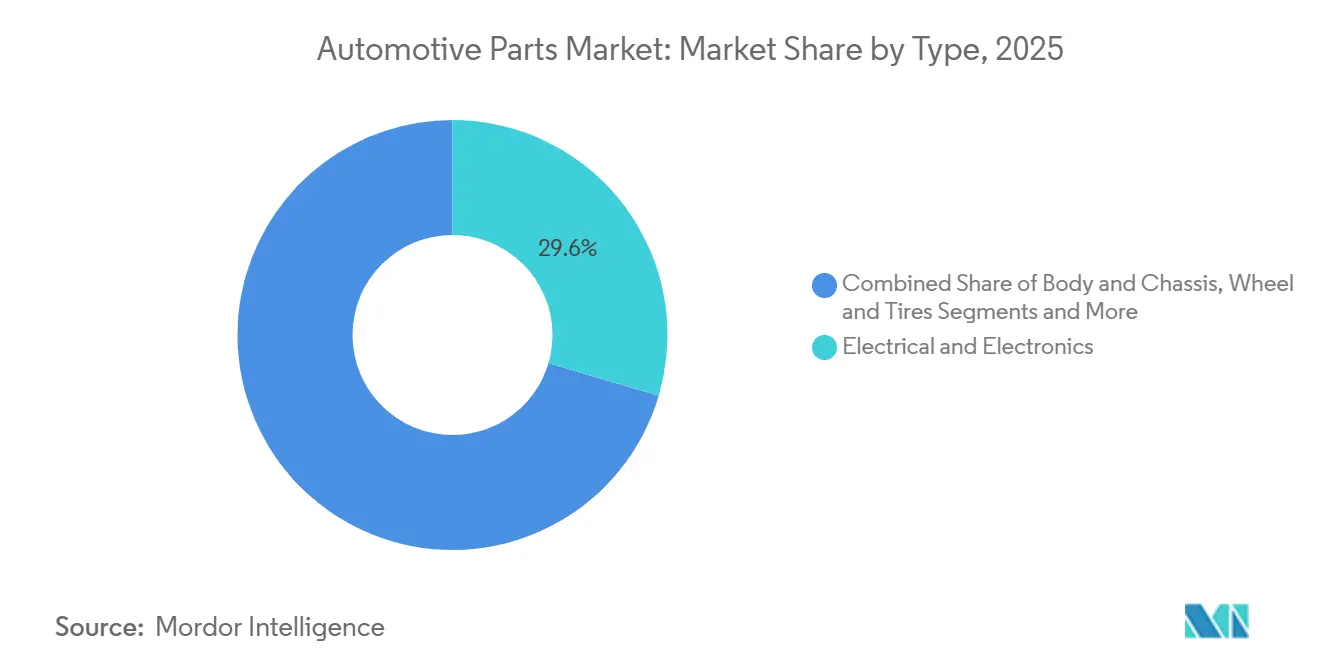

- 部品タイプ別では、電気・電子部品が2025年の自動車部品市場シェアの29.56%を占め、同セグメントは2031年までに9.12%のCAGRを記録すると予測されています。

- 推進方式別では、内燃機関車両が2025年の自動車部品市場規模の75.88%を占め、バッテリー電気自動車は2031年までに34.1%のCAGRで成長すると予測されています。

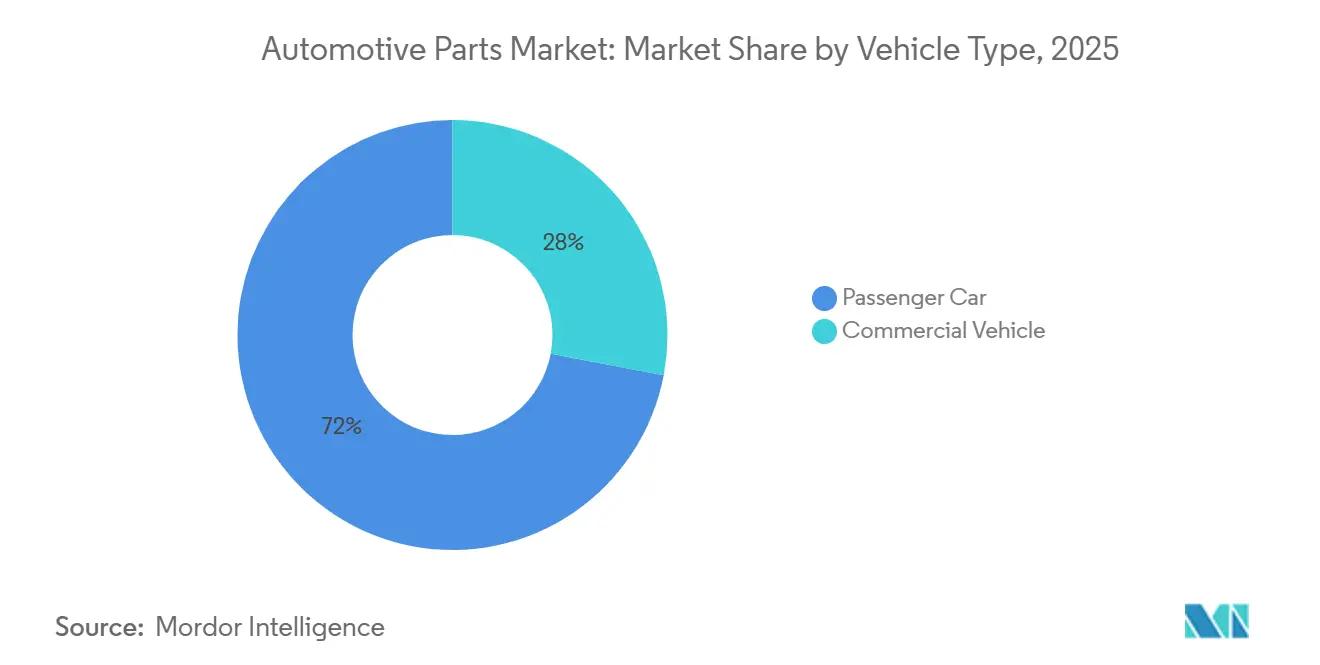

- 車両タイプ別では、乗用車が2025年の自動車部品市場の72.01%を占め、同セグメントは2031年までに4.82%のCAGRで拡大しています。

- 販売チャネル別では、OEMサプライチェーンが2025年の自動車部品市場の60.74%を占め、アフターマーケットのeコマースは2031年までに最速の13.20%のCAGRを記録しました。

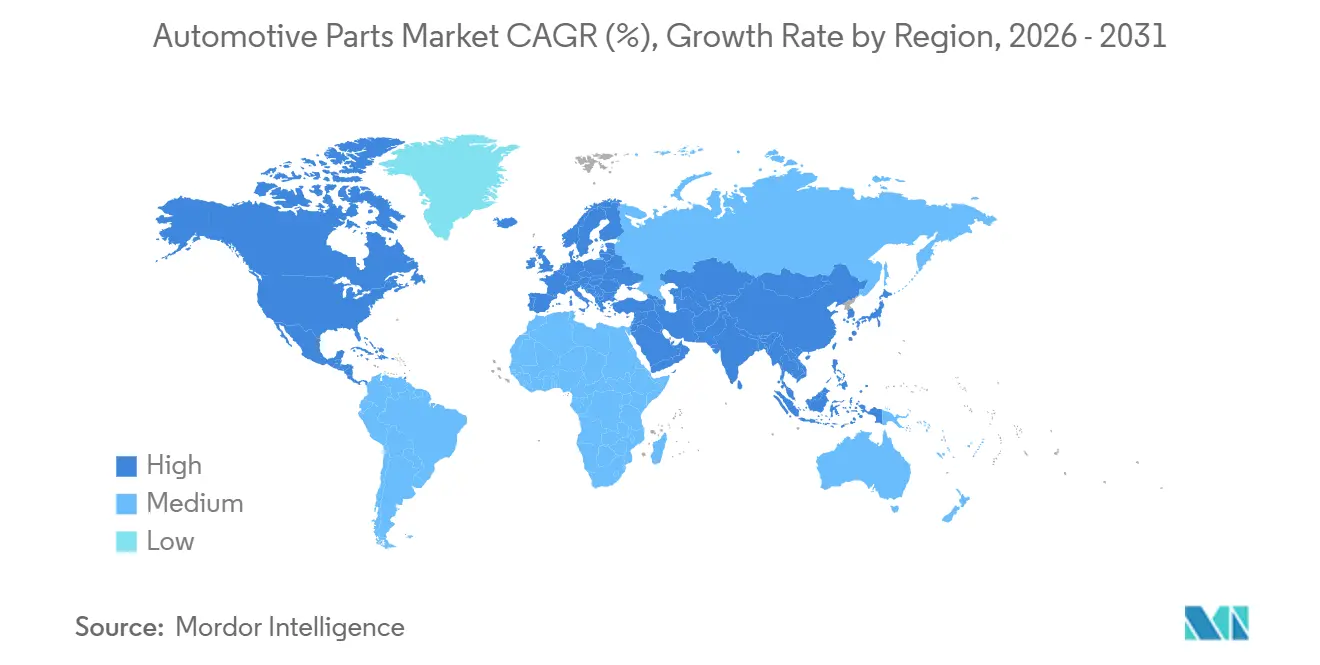

- 地域別では、アジア太平洋地域が2025年の市場規模の45.31%を占めて自動車部品市場をリードし、2031年までに6.19%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動車部品市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)市場CAGRへのポイント影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 世界の車両生産台数の増加 | +1.2% | アジア太平洋地域が成長をリードする世界全体 | 中期(2〜4年) |

| アフターマーケット支出を押し上げる老朽化した車両フリート | +0.8% | 主に北米および欧州 | 長期(4年以上) |

| eコマース部品プラットフォームの急速な成長 | +0.6% | 世界全体、先進市場で加速 | 短期(2年以内) |

| 高度な素材部品に向けた軽量化の推進 | +0.4% | 欧州および北米の規制主導 | 長期(4年以上) |

| アップグレード可能なハードウェアを必要とするソフトウェア定義車両 | +0.9% | 世界全体、プレミアムセグメントが主導 | 中期(2〜4年) |

| 独立系サービスシェアを拡大する「修理する権利」法制 | +0.5% | 米国連邦、EU地域での実施 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

世界の車両生産台数の増加

世界の自動車生産台数は2023年に9,050万台に達し、新型コロナウイルス感染症前の水準に回復しましたが、生産台数は2024年に8,850万台に減速した後、回復する見込みです[1]「電動化シフトの中で自動車市場は成長鈍化と生産能力の課題に直面」、ダニエル・ハリソン、Automotive Logistics、automotivelogistics. media。この生産拡大は、特に車両保有率が上昇し続ける新興市場において、純正部品およびアフターマーケット部品の双方に対する需要増加と直接相関しています。主に低コストの内燃機関車および電気自動車の純輸出国への中国の変貌は、グローバルサプライチェーンを再編し、部品サプライヤーに新たな需要パターンをもたらしています。「マルチエネルギー」生産ラインへのシフトにより、メーカーは異なるパワートレイン技術全体で一貫した部品需要を維持しながら、市場の不確実性に迅速に対応できるようになっています。

アップグレード可能なハードウェアを必要とするソフトウェア定義車両

自動車ソフトウェア市場は今後数年間で着実に拡大すると予測されており、業界リーダーたちは2035年までにソフトウェア定義車両およびAI対応車両への移行を見込んでいます。この進化には車両アーキテクチャの転換が必要であり、無線アップデート、サイバーセキュリティ統合、および車両ライフサイクル全体にわたる継続的な機能強化をサポートするように設計されたハードウェアシステムが求められます。固定された静的な機能を持つ従来の自動車部品とは異なり、次世代車両は進化するソフトウェア機能に対応できるモジュール式でアップグレード可能なハードウェアプラットフォームを必要とします。このアーキテクチャの転換により、高性能コンピューティングユニット、ドメインコントローラー、高度なセンサースイート、および再プログラム可能な電子制御ユニットへの需要が高まっています。

eコマース部品プラットフォームの急速な成長

米国の自動車部品市場は、デジタル化、AI導入、およびeコマースの拡大に牽引され、2025年から2029年にかけて410億米ドルに成長すると予測されています。オンライン販売プラットフォームは実店舗を上回っており、ブレーキ、フィルター、バッテリー、タイヤ、および潤滑油が最も売れているカテゴリーとして浮上しています[2]「AIとeコマースに牽引される米国自動車部品市場の成長」Aftermarket International、aftermarketinternational.com。AIの統合はサプライチェーンの効率性と在庫管理を向上させ、自動化されたシステムはより優れた製品推薦と迅速な注文処理を通じて顧客体験を改善しています。eコマースの変革は特にアフターマーケットチャネルで顕著であり、デジタルプラットフォームにより中小サプライヤーは広範な物理的流通ネットワークなしに幅広い顧客基盤にリーチできるようになり、従来の部品流通モデルを根本的に変えています。

独立系サービスシェアを拡大する「修理する権利」法制

REPAIRアクトとして知られる超党派の「公平かつ専門的な自動車業界修理に関する権利法」は、消費者および独立系修理施設の車両診断データ、テレマティクス情報、およびソフトウェアツールへのアクセスを強化するため、2025年に米国議会に再提出されました。この法律は、ソフトウェア駆動の車両システムにますます組み込まれている修理に不可欠な情報へのアクセスを純正装備品メーカーが制限することを防ぐため、連邦および州レベルの双方における幅広い修理する権利の取り組みを基盤としています。この法律は、歴史的にディーラーネットワークを優遇してきたデータアクセス障壁を取り除くことで、アフターマーケット部品サプライヤーの対応可能市場を大幅に拡大する可能性があります。独立系ショップが保証期間外の修理の80%をディーラーよりも低コストで行っていることを踏まえると、修理する権利の実施が成功すれば、アフターマーケットの成長を加速させ、部品流通エコシステムにおける競争を激化させる可能性があります。

抑制要因の影響分析*

| 抑制要因 | (〜)市場CAGRへのポイント影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 半導体不足の継続 | -1.1% | 世界全体、自動車用途で深刻 | 短期(2年以内) |

| ICE専用部品の需要を侵食するEVシフト | -0.7% | 欧州と中国が先行し、米国が追随 | 長期(4年以上) |

| コスト構造を混乱させる原材料価格の変動 | -0.6% | 世界全体、新興市場で顕著な影響 | 中期(2〜4年) |

| 主要製造拠点における労働力不足 | -0.5% | 北米、欧州、およびアジア太平洋の一部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

半導体不足の継続

自動車用半導体市場は、回復努力にもかかわらず供給制約が続いており、業界はピーク不足期間中に最大40%の生産削減を経験しています。自動車セクターのソフトウェア定義車両への移行により、車両1台あたりの半導体搭載量は2023年の800米ドルから2030年には1,350米ドルに増加すると予測されています。特定の地理的地域への生産集中と自動車グレード部品に必要な長いリードタイムにより、サプライチェーンの脆弱性が続いています。この不足は特に先進運転支援システムおよびインフォテインメント部品に影響を与えており、OEMは生産スケジュールを維持するためにチップ割り当てを優先し、場合によっては車両から機能を削除することを余儀なくされています。

ICE専用部品の需要を侵食するEVシフト

電気自動車は内燃機関よりも可動部品が大幅に少なく、一部の推計では従来の車両よりもメンテナンス要件が40%低いとされています。この移行は、排気システム、燃料噴射部品、および従来のトランスミッション部品などのICE専用部品のサプライヤーに特有の課題をもたらしています。しかし、このシフトはバッテリー管理システム、電動パワートレイン、および熱管理ソリューションを含む新しい部品カテゴリーに機会を生み出しています。移行のタイムラインは地域によって大きく異なり、欧州と中国が普及をリードしています。同時に、北米と新興市場はより緩やかなペースでICEシェアを維持しており、サプライヤーは複数のパワートレイン技術にわたって柔軟な生産能力を維持しながら、ICE需要の減少と新興EV機会のバランスを取る必要がある複雑なグローバル環境を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:電子機器の統合が市場の進化を牽引

電気・電子部品は2025年の自動車部品市場シェアの29.56%を占め、2031年までに9.12%のCAGRという最速の成長率を達成しました。このデュアルリーダーシップは、洗練された電子システムを必要とする接続型、自律型、および電動化車両に向けた自動車業界の根本的なシフトを反映しています。このセグメントは、先進運転支援システム(ADAS)、インフォテインメントプラットフォーム、バッテリー管理システム、および車両対あらゆるもの通信モジュールを含む重要なシステムを包含しています。

ドライブラインおよびパワートレイン部品は、従来の内燃機関部品の需要が減少する一方で電動パワートレイン部品が急増するという複雑な移行に直面しています。インテリアおよびエクステリアセグメントは、プレミアム化のトレンドとユーザーエクスペリエンスへの関心の高まりから恩恵を受けており、特にキャビン技術が主要な差別化要因となるソフトウェア定義車両においてその傾向が顕著です。ボディおよびシャシー部品は、新素材と軽量化要件に対応するために進化しています。同時に、ホイールおよびタイヤセグメントは比較的安定しており、老朽化した車両フリートからの交換需要と世界の車両保有台数の拡大によって成長が牽引されています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

推進方式別:電動化が部品需要を再編

内燃機関車両は2025年の自動車部品市場シェアの75.88%を占めており、既存車両の保有台数と多くのグローバル市場での継続的な生産を反映しています。しかし、バッテリー電気自動車は最も急成長しているセグメントであり、規制上の義務、バッテリー技術の進歩、および充電インフラの拡大に牽引され、2031年までに驚異的な34.10%のCAGRを記録しています。

ハイブリッドおよびプラグインハイブリッド電気自動車は移行技術として機能し、電動および内燃パワートレインの双方の部品を必要とするため、サプライヤーに複雑さをもたらし、需要パターンを多様化させています。燃料電池電気自動車はニッチなセグメントに留まっていますが、水素のエネルギー密度の優位性がより顕著になる商用車用途での可能性を示しています。推進方式の組み合わせは地域によって大きく異なり、中国と欧州が電動化をリードしています。同時に、北米と新興市場はより高いICEシェアを維持しており、サプライヤーは複数のパワートレイン技術にわたって柔軟な生産能力を維持することが求められています。

車両タイプ別:商用車がイノベーション採用を牽引

乗用車は2025年に72.01%の市場シェアで自動車部品市場を支配し、より高い生産台数とより頻繁な交換サイクルの恩恵を受けながら、2031年までに4.82%のCAGRという最速の成長率を維持しています。このセグメントは、インフォテインメントシステム、接続機能、および自律走行機能を含む消費者向け技術のイノベーションを牽引しています。プレミアム乗用車は、より広い市場への普及前に新技術の試験台として機能することが多く、高度な部品への早期需要を生み出しています。

商用車は市場シェアが小さいものの、eコマースの拡大、都市化、およびフリートの電動化イニシアチブに牽引されて力強い成長を遂げています。商用用途では、総所有コストの観点から高い部品コストが正当化されることが多く、テレマティクスシステム、予知保全ソリューション、および代替パワートレインなどの先進技術の早期採用者として魅力的です。このセグメントはまた、より長い車両ライフサイクルの恩恵を受けており、交換部品やアップグレードに対するアフターマーケット需要を持続させています。

販売チャネル別:アフターマーケットのeコマースが流通を変革

純正装備品メーカーチャネルは2025年の自動車部品市場シェアの60.74%を維持しており、生産中に車両メーカーに直接供給される部品の実質的な価値を反映しています。しかし、アフターマーケットのeコマースセグメントは13.20%のCAGRで最も急成長しており、従来の部品流通モデルを根本的に破壊しています。デジタルプラットフォームは消費者への直接販売を可能にし、従来の流通業者ネットワークを迂回してコストを削減し、利便性を向上させています。

従来のアフターマーケットチャネルは、eコマースの成長と、独立系ショップのOEMデータおよび部品へのアクセスを改善することで競争を激化させる可能性のある修理する権利法制からの圧力に直面しています。しかし、物理的なアフターマーケットチャネルは、複雑な取り付け、技術サポート、および緊急修理のための即時入手可能性において優位性を保っています。チャネルの組み合わせは、特に定期メンテナンス品や標準化された部品において、デジタルプラットフォームが物理的な流通ネットワークを補完するオムニチャネルアプローチへと進化しています。

地域分析

アジア太平洋地域は2025年の自動車部品市場シェアの45.31%を占めて支配的な地位を維持しており、中国の自動車製造における優位性と拡大する国内市場に牽引されて、2031年までに6.19%のCAGRで地域成長をリードしています。生産者かつ輸出者としての中国は、国内市場と輸出向け車両の双方に対応し、自動車部品への多大な需要を生み出しています。車両保有率の上昇とアフターマーケットサービスへの需要の増加に伴い、インドの自動車アフターマーケットは顕著な拡大を経験しています。日本は引き続き、特にハイブリッドパワートレインと精密製造における高度な部品の技術的専門知識を活用しています。同時に、韓国は自動車用途向けの電気自動車技術と半導体ソリューションに注力しています。

北米と欧州は確立された自動車エコシステムを持つ成熟市場を代表していますが、業界変革への適応において異なる課題に直面しています。この地域の独立系アフターマーケットは老朽化した車両と節約志向の消費者によって牽引されていますが、EV普及により2026年以降は成長が鈍化すると予測されています。北米はニアショアリングのトレンドとインフレ削減法による国内EV生産支援の恩恵を受けていますが、市場は貿易政策と中国の自動車競争による潜在的な混乱に直面しています。

南米、中東、アフリカの新興市場は、現在の市場シェアは小さいものの、顕著な成長ポテンシャルを示しています。メキシコでは、自動車部品セクターは米国での電気自動車生産の拡大と電気部品への需要増加によって推進されています。同様に、中東・北アフリカは地域の自動車能力を強化し輸入依存を低減するための政府イニシアチブを活用しており、国内外の部品サプライヤーに機会を生み出しています。

競合環境

技術的な混乱と変化する顧客需要が激しい競争を促進する自動車部品市場では、いくつかの主要プレーヤーが支配的な地位を占めています。Robert Bosch、Continental、Densoを含む従来のティア1サプライヤーは、多大なR&D投資と電動化および強化されたソフトウェア能力への戦略的シフトを通じてリーダーシップを維持しています。業界がソフトウェア定義車両に向けてシフトするにつれて、競争力学は進化しており、サプライヤーは関連性を維持するためにハードウェアとソフトウェアの双方の能力を強化することを余儀なくされています。

戦略的パターンは、サプライヤーが複数のOEM顧客にわたって継続的な収益ストリームを生み出すことができるスケーラブルなソリューションを求めるにつれて、プロジェクト指向からプロダクト指向のビジネスモデルへの根本的なシフトを明らかにしています。ホワイトスペースの機会は、従来の自動車サプライヤーとテクノロジー企業が交差する領域、特に自律走行システム、車両対あらゆるもの通信、および予知保全ソリューションに存在しています。

新興の破壊者には、自動車市場に参入するテクノロジー企業や、コスト競争力のある製品でグローバルに拡大する中国サプライヤーが含まれます。競合環境は、従来のICE車両と新興の電動プラットフォームの双方に同時に対応する必要性によってさらに複雑化しており、サプライヤーは移行タイムラインを管理しながら二重の能力を維持することが求められています。企業はますます人工知能と自動化を活用して製造効率と製品品質を向上させており、その実装の成功がコスト重視の市場における主要な競争上の差別化要因となっています。

自動車部品業界のリーダー

Robert Bosch GmbH

Continental AG

ZF Friedrichshafen AG

Denso Corporation

Hyundai Mobis Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:American Axle & Manufacturingは、GKN Powder MetallurgyおよびGKN Automotiveの買収を14億4,000万米ドルで完了し、先進製造技術における能力とグローバル市場プレゼンスを大幅に拡大しました。

- 2024年11月:Standard Motor Productsは、欧州のアフターマーケットサプライヤーであるNissens Automotiveの買収を約3億9,000万米ドルで完了し、北米および欧州市場でのポジションを強化するとともに、車両制御技術におけるNissensの専門知識を活用しました。

世界の自動車部品市場レポートの範囲

自動車部品は、最高の運転体験を提供するために車両に取り付けられます。部品にはボディ、シャシー、インテリア、エクステリア、シーティング、パワートレイン、電子機器、ミラー、クロージャー、ルーフシステム、およびモジュールが含まれます。

自動車部品市場は、タイプ(パワートレイン、インテリアおよびエクステリア、電気・電子、ボディおよびシャシー、ホイールおよびタイヤ、その他のタイプ)、推進方式(内燃機関、バッテリー電気自動車、ハイブリッド電気自動車、プラグインハイブリッド電気自動車、および燃料電池電気自動車)、車両タイプ(乗用車および商用車)、販売チャネル(純正装備品メーカーおよびアフターマーケット)、地域(北米(米国、カナダ、その他の北米)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他の欧州)、アジア太平洋(中国、インド、日本、韓国、その他のアジア太平洋)、その他の地域(南米および中東・アフリカ))にセグメント化されています。レポートは上記のセグメントについて米ドルベースの金額を提供しています。

| ドライブラインおよびパワートレイン |

| インテリアおよびエクステリア |

| 電気・電子 |

| ボディおよびシャシー |

| ホイールおよびタイヤ |

| その他のタイプ |

| 内燃機関 |

| バッテリー電気自動車 |

| ハイブリッド電気自動車 |

| プラグインハイブリッド電気自動車 |

| 燃料電池電気自動車 |

| 乗用車 |

| 商用車 |

| 純正装備品メーカー(OEM) |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| エジプト | |

| トルコ | |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | ドライブラインおよびパワートレイン | |

| インテリアおよびエクステリア | ||

| 電気・電子 | ||

| ボディおよびシャシー | ||

| ホイールおよびタイヤ | ||

| その他のタイプ | ||

| 推進方式別 | 内燃機関 | |

| バッテリー電気自動車 | ||

| ハイブリッド電気自動車 | ||

| プラグインハイブリッド電気自動車 | ||

| 燃料電池電気自動車 | ||

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| 販売チャネル別 | 純正装備品メーカー(OEM) | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| エジプト | ||

| トルコ | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

自動車部品市場の規模はどのくらいですか?

自動車部品市場規模は2026年に1,166億7,000万米ドルと評価され、CAGRが4.61%で成長し、2031年までに1,462億3,000万米ドルに達する見込みです。

自動車部品市場の主要プレーヤーは誰ですか?

Robert Bosch GmbH、Continental AG、ZF Friedrichshafen AG、Denso Corporation、Hyundai Mobis Co., Ltd.が自動車部品市場で事業を展開する主要企業です。

自動車部品市場で最も急成長している地域はどこですか?

アジア太平洋地域が2026年から2031年にかけて最高のCAGR6.19%でリードすると予測されています。

自動車部品市場で最大のシェアを持つ地域はどこですか?

2025年において、アジア太平洋地域が自動車部品市場で最大の市場シェアを占めています。

最終更新日: