自動車ブレーキシステム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 78.49 十億米ドル |

| 市場規模 (2031) | 101.47 十億米ドル |

| 成長率 (2026 - 2031) | 5.57% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車ブレーキシステム市場分析

自動車ブレーキシステム市場規模は、2025年の749億4,000万米ドルから2026年には784億9,000万米ドルへ拡大し、2031年には1,014億7,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 5.57%で成長すると予測されます。需要の増加は、回生減速のために摩擦ハードウェアを再設計したバッテリー電気自動車(BEV)の普及、自動緊急ブレーキ義務化に対応するブレーキバイワイヤモジュールの採用拡大、および粒子状物質規制の強化に合わせた銅フリーパッドへのOEMの取り組みによってもたらされています。ディスクブレーキが装着比率で優位を保つ一方、回生サブアセンブリはブレンドブレーキアルゴリズムがプレミアムから量販車種へ移行するにつれて最も急速な伸びを示しています。ティア1サプライヤーはセンサー、アクチュエーター、ドメインコントロールユニットを統合し、車両開発サイクルを短縮しながら知的財産を保護するワンボックスソリューションを提供しています。地域別では、ローカライズされたBEVプラットフォームが年間収益シェアの拡大を牽引し、電子スタビリティコントロールモジュールの生産能力増強を促しているアジア太平洋地域が最も強い勢いを示しています。

主要レポートのポイント

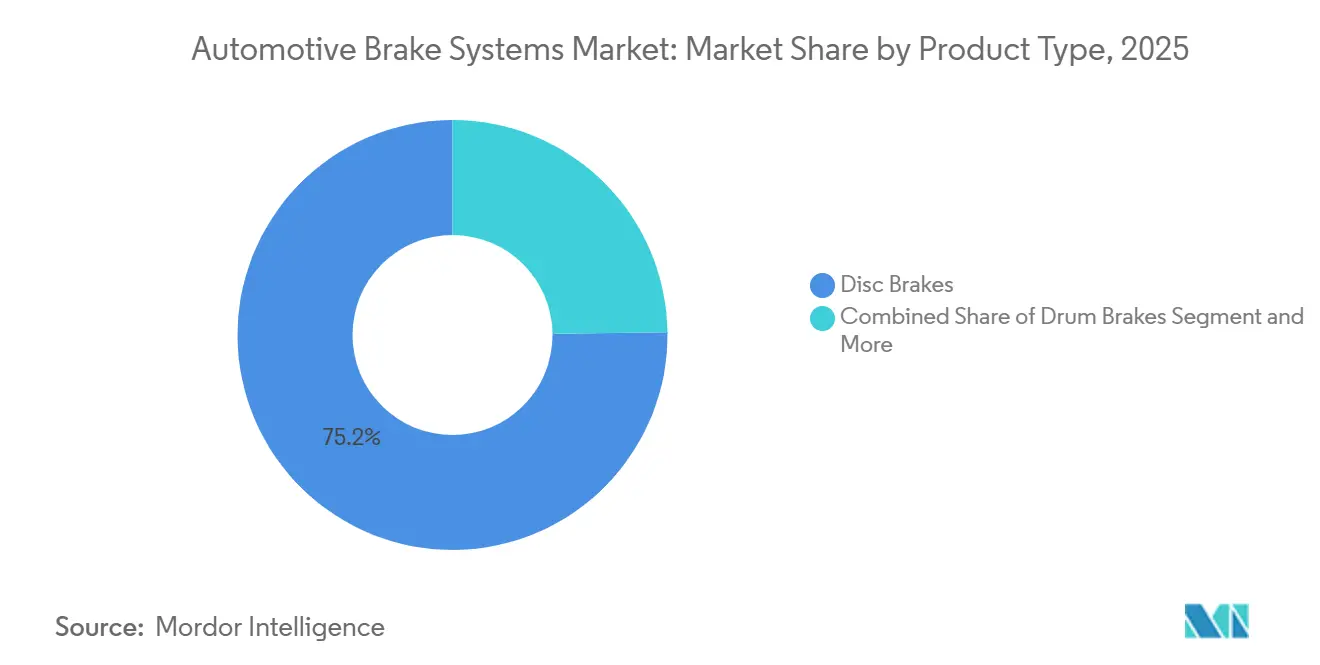

- 製品タイプ別では、ディスクブレーキが2025年の自動車ブレーキシステム市場において75.21%を占め、回生モジュールは2031年にかけてCAGR 7.77%で拡大すると予測されます。

- 技術別では、アンチロックブレーキシステムが2025年の自動車ブレーキシステム市場シェアの45.65%を占め、電子スタビリティコントロールは2031年にかけて最高のCAGR 6.34%を示すと予測されます。

- 作動機構別では、油圧システムが2025年の自動車ブレーキシステム市場規模の84.02%を占め、電磁式およびブレーキバイワイヤソリューションはCAGR 9.69%で成長する見込みです。

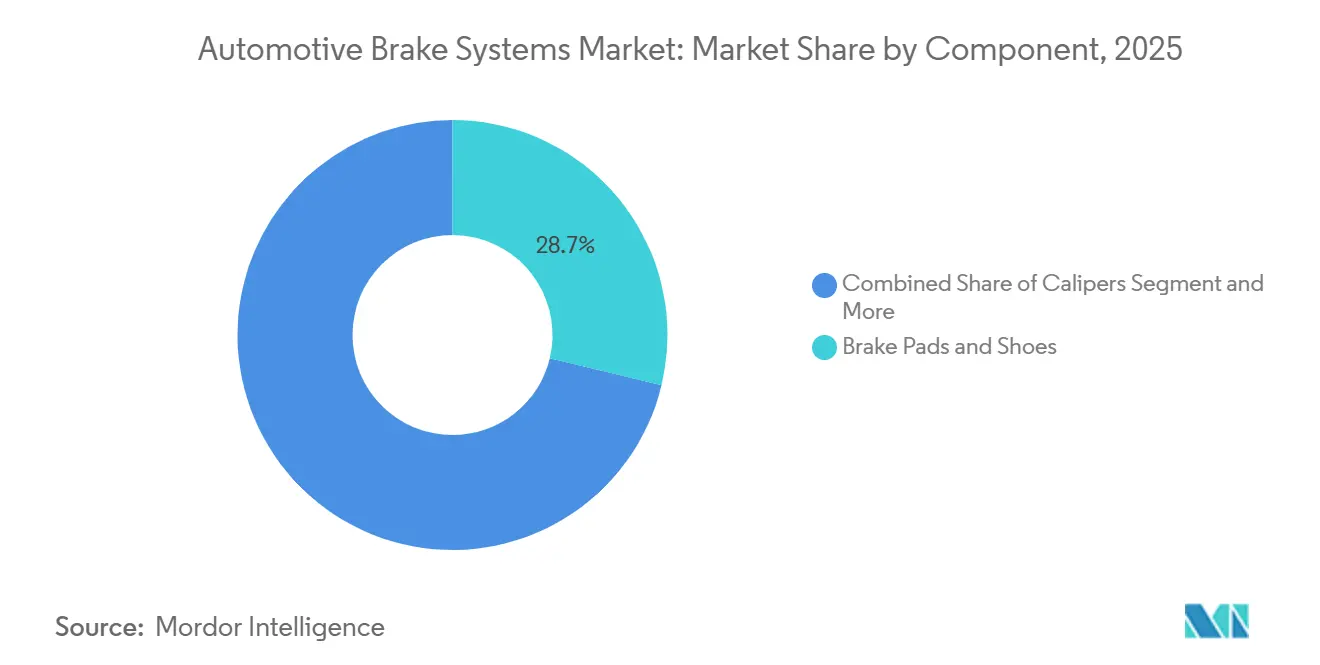

- コンポーネント別では、パッドおよびシューが2025年に28.75%のシェアでトップとなり、電子制御ユニットが2026年から2031年にかけて最速のCAGR 8.31%を記録します。

- パッド素材別では、セミメタリック配合が2025年に42.31%で優位を占め、セラミックパッドは規制および保証要因に牽引されてCAGR 7.77%で拡大しています。

- 販売チャネル別では、OEM契約が2025年の総収益の69.03%を占め、アフターマーケットのeコマースはCAGR 7.54%で成長しています。

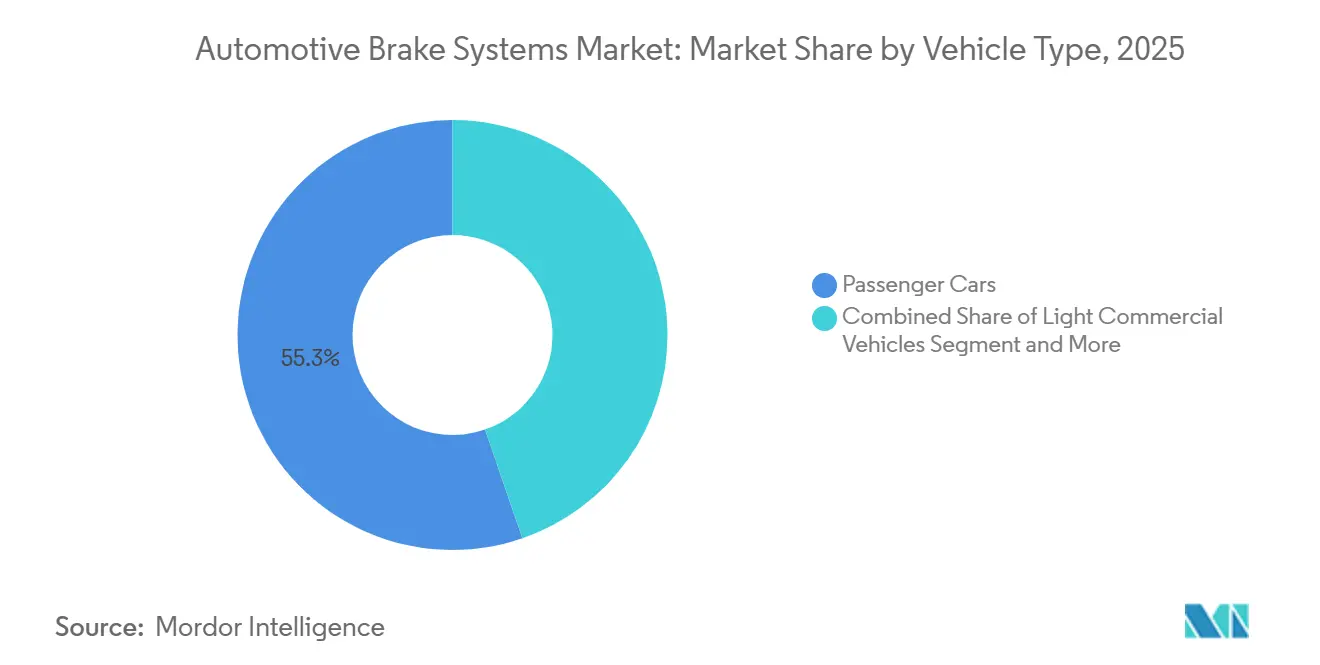

- 車両タイプ別では、乗用車が2025年の市場規模の55.27%を占め、軽商用車はeコマースフリートの拡大に伴い最も強いCAGR 7.33%を記録しました。

- 推進方式別では、内燃機関プラットフォームが2025年に83.71%のシェアを保持しましたが、バッテリー電気自動車は2031年にかけてトップのCAGR 12.55%を記録しています。

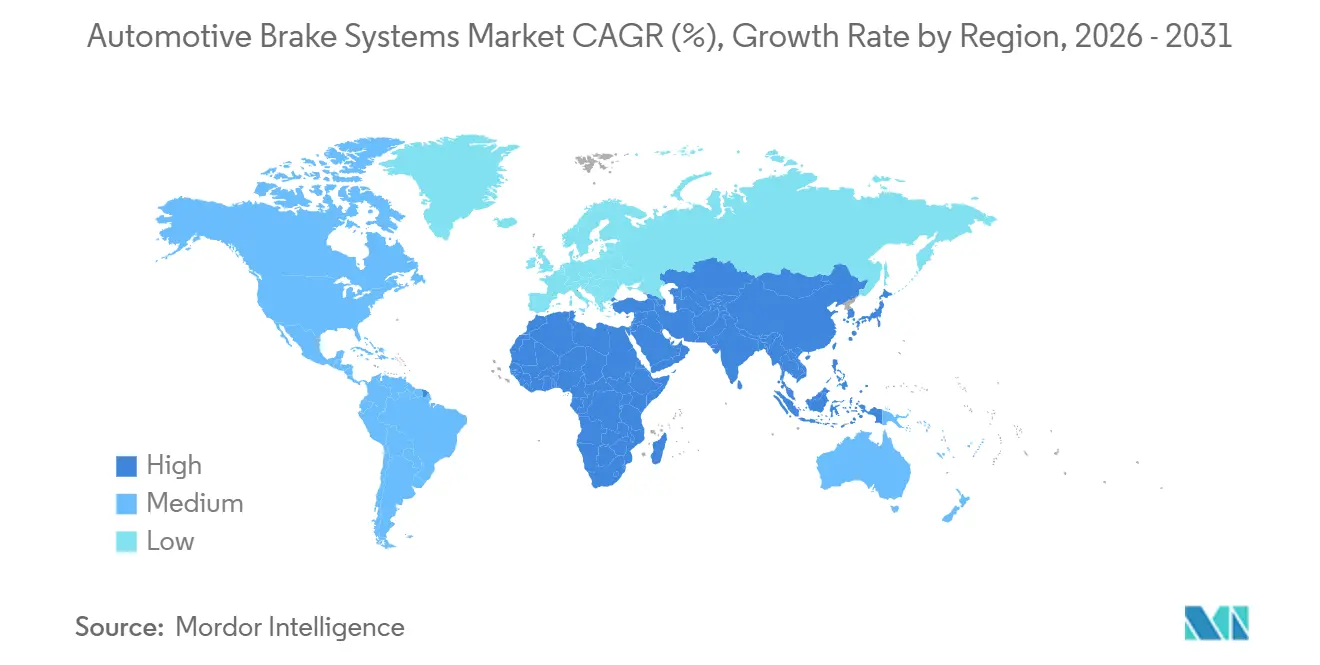

- 地域別では、アジア太平洋が2025年に42.41%の収益シェアでトップとなり、最速のCAGR 6.88%を記録すると予測されます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の自動車ブレーキシステム市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速な電動化 | +1.8% | グローバル、APACを中心にEUおよび北米へ波及 | 中期(2〜4年) |

| 世界的なBEV生産の加速 | +1.2% | グローバル、中国・カリフォルニア・EUで先行 | 中期(2〜4年) |

| ADASの普及拡大 | +1.0% | 北米およびEU、APACのプレミアムセグメント | 長期(4年以上) |

| 米国FMVSS 126およびUNECE R140の義務化 | +0.7% | グローバル、新興市場での段階的コンプライアンス | 短期(2年以内) |

| COVID後のeコマース急増 | +0.5% | 北米、西欧、都市部アジア太平洋 | 短期(2年以内) |

| OEM保証期間の延長 | +0.4% | グローバル、プレミアムOEMセグメントに集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

急速な電動化が回生対応ブレーキハードウェアを牽引

BEV生産の増加により、サプライヤーはエネルギー回収を最大化するブレンドブレーキに向けてキャリパー、ローター、ソフトウェアを再設計することを余儀なくされています。ポールスターとテスラは、都市走行サイクルでのパッド接触を削減し、サービス間隔を100,000キロメートル超に延長するワンペダルモードを実証しています。これらの要件により、ティア1はバッテリー状態データをリアルタイムで通信できる統合制御ユニットへの移行を迫られています。中国のGB 21670-2025は乗用車のブレーキシステム要件を更新し、NEVにおける回生ブレーキ・ワンペダルキャリブレーション戦略に影響を与えることが期待されています。[1]Beiwan Nanxiang、「新国家標準GB 21670-2025の解釈」、乗用車ブレーキシステムの技術要件と試験方法、EEWORLD Inc.、en.eeworld.com.cn OEMとサプライヤー間の共同エンジニアリングプログラムは従来のブラックボックス調達モデルに取って代わり、ソフトウェアの所有権とサイバーセキュリティ基準への準拠を確保しています。

世界的なBEV生産の加速が低ダスト・銅フリー摩擦材を必要とする

カリフォルニア州の安全消費者製品規則および同等のワシントン州法は、2025年から重量比0.5%のパッド銅含有量上限を設け、セラミック繊維およびアラミドパルプへの移行を強制しています。[2]「製品中の有害物質に関するワシントン州法」、ワシントン州生態局、ecology.wa.gov ボッシュはECE R90認証の低メタリックパッドを発売し、提案されているユーロ7粒子状物質規制を満たす一方、アケボノのProACTラインはセミメタリック製品比で60%超のダスト削減を主張しています。欧州連合のユーロ7草案は7 mg/kmのブレーキダスト上限を追加し、適格性試験をさらに厳格化しています。回生ブレーキにより接触頻度が低下するため、残留ダストがより目立つようになり、ブランドイメージと大気質を保護するクリーンブレーキ化学へのOEMの選好が強まっています。

ADASの普及拡大がブレーキバイワイヤアーキテクチャへの需要を高める

米国国家道路交通安全局は2024年に自動緊急ブレーキ規則を最終化し、2029年までに時速62マイルまでの衝突回避性能を義務付け、将来のプラットフォームに高帯域幅ブレーキバイワイヤハードウェアを事実上標準化しました。ユーロNCAPの2025年五つ星プロトコルは高速走行時にも同様の要件を反映しています。ZFは電気機械式ブレーキで500万ユニットの量産受注を確保し、ボッシュの統合ブレーキコントロールは真空ブースターを廃止して質量を30%削減します。コンチネンタルのドライ・フルードフリーキャリパーは、無線更新と100ミリ秒未満の応答時間を可能にするソフトウェア定義シャシーを対象としています。

米国FMVSS 126およびUNECE R140の義務強化がABS・ESC搭載を促進

2012年から米国全土で普及している電子スタビリティコントロールは、途上地域がUNECE準拠規則を段階的に導入するにつれて世界的に拡大し続けています。インドのESC要件はボッシュとマンドによるローカライズを加速させ、中国のGB 21670改訂はすべての新型乗用車モデルへの適用範囲を拡大しました。ABSはトラクションコントロール、電子制動力配分、ヒルホールドアシストが有効化される基盤レイヤーであり続け、成熟市場においてもユニット価値を高めています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 回生ブレーキによる摩耗低減 | -0.6% | グローバル、BEV密度の高い都市市場に集中 | 中期(2〜4年) |

| 希土類価格の変動 | -0.4% | グローバル、APACおよび北米のサプライチェーンへの影響 | 短期(2年以内) |

| サプライチェーンのボトルネック | -0.3% | 欧州、北米への二次的影響 | 短期(2年以内) |

| ディーゼル商用車生産の減少 | -0.2% | 欧州、APACおよび北米への影響は限定的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

回生ブレーキによる摩耗低減がアフターマーケットのパッド収益を圧迫

サービスデータによると、BEVは同等のICEモデルと比較してパッド交換間隔を2倍に延長でき、独立系ワークショップの収益を削減し、ディストリビューター間の統合を促しています。フリートオペレーターは総所有コストの低下を歓迎していますが、大量パッド販売に依存するサプライヤーはユニット販売の減少に直面しており、価値獲得を回復するためにプレミアム複合材または組み込みセンサーサービスへの転換を迫られています。

希土類価格の変動が電子ブレーキアクチュエーターのコストを押し上げる

酸化ネオジムは2024年半ばから2025年初頭にかけてキログラム当たり56米ドルから65米ドル超へ上昇し、電気機械式キャリパー内の永久磁石モーターのコストを押し上げています。コンチネンタルは統合制御ユニット1台当たり15ユーロのコスト増を見積もり、中国以外の精製業者との長期契約による緩和策を模索しています。フェライトモーターに関する研究は最終的な代替手段を提示していますが、現時点ではトルク密度を犠牲にしており、近期の代替を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ディスクブレーキが規模を維持しながら電動パーキングブレーキが加速

ディスクブレーキは2025年の市場規模の75.21%を占め、実証済みの熱管理、一貫したペダルフィール、迅速な圧力変調を通じて自動車ブレーキシステム市場を支えています。広範なサプライネットワークとABSおよびESCとの後方互換性は、ブレンドブレーキ戦略が普及する中でもその地位を守るのに役立っています。ドラムブレーキはエントリーレベルの乗用車や軽バンのリアアクスルにおいてコスト効率が高いものの、義務化されたスタビリティコントロールによりその存在感は薄れています。回生モジュールは絶対的な規模では小さいものの、OEMがBEVの走行距離延長のためにあらゆるエネルギー回収を追求するにつれてCAGR 7.77%で拡大すると予測されます。ブレンボの軽量カーボンセラミックディスクは、従来の摩擦材と電動化要件の融合を示しています。

コンチネンタルのモジュール式回生コントローラーは、ソフトウェア中心のアーキテクチャがティア1サプライヤー全体の製品ロードマップをどのように再定義しているかを示しています。このコントローラーはバッテリーの充電状態をリアルタイムで通信するよう設計されており、モータートルクと油圧の間のシームレスな移行を可能にします。このような統合により、グローバルプラットフォームの検証サイクルが短縮され、キャリブレーションコストが低下します。並行して、電動パーキングブレーキはキャビンスペースを解放し、自動駐車機能を促進することで普及が進んでいます。これらの進展は、純粋な油圧ハードウェアからハイブリッドエネルギー回収トポロジーへの長期的な転換を強化しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

技術別:ABS成熟の中でESCとADASの統合が最速成長を牽引

アンチロックブレーキシステムは2025年収益の45.65%を占め、ほとんどの主要市場でスタビリティ性能を支え、従来の義務化要件を満たしています。しかし、その予測CAGRは電子スタビリティコントロールを下回っており、ESCは自動緊急ブレーキおよびレーンキーピングアシストとの強い規制上の連携から恩恵を受けています。ESCは共有ホイール速度およびヨーレートセンサーを活用し、ティア1メーカーが複数の機能を単一のドメインコントローラーにパッケージ化して配線重量を削減することを可能にしています。ボッシュの車両モーションマネジメントはすでに量産ローンチが予定されており、ESC、トルクベクタリング、アダプティブクルーズコントロールを統合して制動距離を8%超削減します。このバンドル化トレンドはソフトウェアの価値を高めながらハードウェアコスト曲線を平坦化しています。

トラクションコントロールと電子制動力配分は同一シリコンに統合され、増分コンポーネントコストをさらに削減しています。ユーロNCAPの2025年五つ星プロトコルと米国のAEB規則はいずれも高速衝突回避認証の前提条件としてESCを挙げており、エントリーレベルのトリムへの普及を加速させています。ZFのcubiXプラットフォームはESCを電動パワーステアリングおよびアクティブサスペンションと連携させ、ドライバーが反応する前に車両を安定させる予測ホイールトルクコマンドを可能にしています。新興経済国では、インドのAIS-145義務化がローカルモジュール生産を促進し、輸入関税を削減し、供給を確保しました。これらのトリガーが総合的にESCをソフトウェア定義シャシーコントロールの新たなベースラインとして位置付けています。

作動機構別:電磁システムが急増する中、油圧が設置基盤を維持

油圧作動は2025年の市場規模の84.02%を占め、数十年にわたるエンジニアリングの洗練、低ユニットコスト、地域の組立工場全体に普及したツーリングに支えられています。それでも、そのCAGRは電磁式およびブレーキバイワイヤソリューションを下回っており、BEVおよび自律走行プログラムの成熟に伴いCAGR 9.69%を記録しています。空気圧システムは大型トラックに不可欠なままですが、欧州のディーゼル登録台数の減少と騒音規制の強化による逆風に直面しています。ブレーキバイワイヤは真空ブースターを廃止し、ペダルストロークを短縮し、ADAS衝突回避操作の主要仕様である100ミリ秒未満の応答を可能にします。コンチネンタルのフルードフリーMK C2システムは、電動SUVの質量を25%削減し熱管理を簡素化するドライキャリパーへの移行を示しています。

ZFの500万電気機械ユニットの記録的受注は、高級車種を超えた主流での受け入れを示しています。ネクスティアのステアバイワイヤとブレーキバイワイヤのプロトタイプは、独立したホイールトルク制御が自動駐車、レーンセンタリング、低速操縦をどのように強化できるかを示しています。ISO 26262機能安全規則は冗長な作動経路を義務付け、エンジニアリングの基準を引き上げ、深い検証予算を持つティア1を優遇しています。そのため、サプライヤーは半導体メーカーと提携して遅延を低減する安全認証マイクロコントローラーを共同設計しています。コスト差が縮小するにつれて、OEMは油圧ラインでは決して実現できない無線アップグレード可能性に価値を見出しています。

コンポーネント別:電子制御ユニットが成長をリードしながらパッドが収益を支配

パッドおよびシューは2025年のコンポーネント収益の28.75%を占め、緩やかなCAGR予測にもかかわらず自動車ブレーキシステム市場の最も重要なセグメントとなっています。そのボリュームは定期メンテナンスサイクルによって保護されていますが、回生ブレーキとOEM保証期間の延長がユニット需要を抑制しています。特に鋳鉄ローターはアルミニウムマトリックスまたはカーボンセラミック設計による軽量化代替に直面しています。ブレーキブースターは、ターボダウンサイジングおよび電動パワートレインでICEマニホールド負圧が廃止されるにつれて真空式から電気油圧式フォーマットへ移行しています。

しかし、電子制御ユニットはブレーキバイワイヤと統合ESC-ADASスタックが車両当たりのコンテンツを増やすにつれてCAGR 8.31%で拡大しています。ボッシュの統合ブレーキコントロールはマスターシリンダー、油圧モジュレーター、ペダルシミュレーターを4.5キログラムのボックスに融合することで部品点数を40%削減します。コンチネンタルの48ボルトブースターはマイルドハイブリッドとシームレスに連携し、コンポーネント設計が現在デュアル電圧アーキテクチャを前提としていることを示しています。サプライヤーはUNECE R155要件を満たすためにサイバーセキュリティモジュールを組み込み、ECUをブレーキの頭脳とネットワークファイアウォールの両方に変えています。これらの機能はより高い平均販売価格を実現し、新しいASICへの設備投資を正当化します。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

パッド素材別:セラミック配合が普及する中、セミメタリックがボリュームシェアを維持

セミメタリックパッドは2025年収益の42.31%を占め、コスト効率、熱安定性、幅広い車両互換性のバランスを取っています。しかし、その予測成長見通しはセラミック配合に比べて見劣りし、銅禁止令とOEMの160,000キロメートルへの保証延長に牽引されて年率7.77%で上昇しています。有機ノンアスベストパッドはフリートバイヤーが優れたフェード耐性を求めるにつれて縮小しており、メタリックパッドはより高い騒音レベルを許容できる重作業用リグのニッチ市場にとどまっています。アケボノの最新セラミックラインは銅をアラミド繊維とグラファイトに置き換え、ダストを50%超削減してカリフォルニア州の0.5%銅制限を満たしています。

ユーロ7草案は7 mg/kmのブレーキ粒子状物質上限を導入し、欧州フリート全体で低摩耗材料を事実上義務化しています。サプライヤーは交換可能なカートリッジ内に浮遊粉塵を捕捉するクローズドループキャリパーをテストし、新たな収益源を開拓しています。消費者はセラミックパッドの静粛な動作とホイールの清潔さを評価しており、アフターマーケットeコマースチャネルでのプルスルーを強化しています。ボッシュとフェロードはECE R90認証キットをオンラインで販売し、DIY購入者の取り付けリスクを軽減する車両適合保証を提供しています。複合的な効果として、価格敏感なセグメントでもプレミアム化学への段階的な転換が進んでいます。

販売チャネル別:OEMが優位を維持しながらアフターマーケットeコマースが急速に拡大

OEM契約は、7年間のプラットフォームサイクルにおける固定調達と自動車メーカーとティア1間の深い共同開発関係により、2025年売上の69.03%を確保しました。しかし、アフターマーケットはデジタルストアフロントが従来のディストリビューターモデルを破壊し、愛好家がパッド、ローター、フルードを直接ガレージに注文できるようになるにつれてCAGR 7.54%を記録しています。アマゾンオートモーティブとロックオートはVINデコーダーを統合して適合エラーを大幅に削減し、オンライン取引への消費者の信頼を高めています。フリートオペレーターはeコマースの一括購入を活用してラストマイル配送バンのブレーキ在庫を管理し、地域のジョバーに価格圧力をかけています。

回生ブレーキはBEVの交換間隔を延長してユニットボリュームを圧迫していますが、サプライヤーはプレミアムセラミックおよびカーボン複合キットを提供することで平均販売価格を引き上げてこれを相殺しています。コンチネンタルの直接消費者向けローンチは摩耗センサーとモバイル診断をバンドルし、予知保全分析のデータを取得しています。EU一括適用除外規則はOEMに修理マニュアルの共有を義務付け、独立系ショップが専用ツールなしで高度なブレーキバイワイヤモジュールを取り付けられるようにしています。グローバルディストリビューターは高付加価値SKUの在庫を増やし、専門知識を収益化するトレーニングウェビナーを提供することで対応しています。これらの変化が総合的にチャネル全体の価値プールを再描画しています。

車両タイプ別:乗用車がボリュームをリードしながら軽商用車がeコマースフリートから恩恵

乗用車は2025年の市場規模の55.27%を提供しましたが、その成長は成熟経済での需要の頭打ちがADASコンテンツの増分を相殺するため、自動車ブレーキシステム市場全体のCAGRを下回っています。乗用車セグメント内のBEVトリムはより高い部品表を要求し、ボリュームが横ばいになっても車両当たりの収益を引き上げています。軽商用車は勢いを増しており、eコマースと都市物流に牽引されてCAGR 7.33%で成長すると予測され、高頻度の発進停止サイクルに耐えるための耐久性の高いパッドと防錆コーティングを必要としています。大型商用車は回生減速を優先することでコンプレッサー使用を削減する電気空気圧ブレンドを使用し、総所有コストを低下させています。

ボルボの電動大型プラットフォームとダイムラーのeActrosは、ブレーキシステムの再設計がバッテリーパックのパッケージングとシャシーの電動化にいかに密接に結びついているかを示しています。市営バスの入札では回生対応ハードウェアの指定が増えており、インドや南米のローカルサプライヤーがグローバルティア1企業から技術をライセンス供与されることを促しています。保険料はESCと衝突軽減ブレーキを組み込んだフリートを優遇し、電子機器のプルスルーも追加しています。一方、乗用車OEMはセラミックパッドを高級快適アップグレードとして販売し、騒音低減を活用してトリムレベルを差別化しています。これらの並行するトレンドが車両クラス別の成長ベクターを多様化しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

推進方式別:BEVが最速成長を牽引しながらICEが設置基盤を維持

内燃機関車両は、多くの新興市場における従来の給油インフラと低い車両価格を主な理由として、2025年の市場規模の83.71%を依然として占めています。しかし、そのCAGRはBEVを下回っており、BEVはより厳しい排出規制とバッテリーコストの低下に牽引されてCAGR 12.55%で成長しています。ハイブリッド電気自動車は中間ステップとして増加しており、ドライバーに回生ブレーキと電動アクセサリーを慣れさせています。長距離トラック輸送における燃料電池プロトタイプは、水素タンクの配置を管理するために電気機械式キャリパーと統合された高圧空気圧回路をテストしています。

CATLのバッテリーからブレーキへの通信プロトコルは充電状態データをコントローラーに直接送信し、回生トルクを最適化してパッド寿命を延長します。これはすぐに同業セルサプライヤーによって模倣される革新です。テスラのアダプティブ回生アップデートは周囲温度に基づいてモーターブレーキを変調し、ハードウェア交換なしにソフトウェアが物理的制約を補償できることを示しています。中国のデュアルクレジットプログラムはOEMの収益性をゼロエミッション台数に結びつけ、本質的にブレンドブレーキロジックを必要とするBEVへの車両ミックスの移行を加速させています。この推進方式の転換は、摩擦材と電子機器の両サプライヤーにとって将来の収益リズムを定義しています。

地域分析

アジア太平洋は2025年の世界収益の42.41%を生み出し、2031年にかけてCAGR 6.88%で成長すると予測されており、全地域の中で最速です。中国のデュアルクレジット政策は新エネルギー車の生産を奨励し、BYD、吉利、NIOがすべての新プラットフォームに回生対応ブレーキモジュールを指定することを促しています。インドの生産連動インセンティブはボッシュとZFをローカルESCおよび電動パーキングブレーキ工場に誘致し、輸入依存を低減してリードタイムを短縮しています。日本のアケボノ、日信工業、日立アステモは精密製造を活用し、国内ボリュームが横ばいになる中でもプレミアムシェアを維持しています。

北米は成熟したABS普及率で前進しながらも、2029年までに準拠ハードウェアを義務付ける米国の自動緊急ブレーキ規則によって活性化されています。デトロイトの自動車メーカーからの500万個の電気機械式キャリパーのZF受注は、ソフトウェア定義ブレーキへの急速な移行を示しています。カナダのゼロエミッション販売義務化は銅フリーパッドと回生制御ソフトウェアへの需要を加速させ、メキシコのコスト優位性は鋳鉄ローター加工のニアショアリングを促しています。アフターマーケット収益はeコマースから恩恵を受けていますが、BEVにおけるパッド寿命の延長が販売サイクルを緩和し、ディストリビューターをプレミアムキットと付加価値診断へと誘導しています。

欧州はディーゼルバン生産の減少とスチールローターの不足がADASコンテンツの増分を相殺するため、比較的緩やかな成長を示しています。しかし、ユーロNCAPの2025年評価と保留中のユーロ7ダスト規制は、ブレーキバイワイヤ、セラミックパッド、粒子捕捉キャリパーへの投資を持続させています。ドイツはコンチネンタル、ボッシュ、ZFを擁し、これらが共同でISO 26262を満たしながら質量を低減するフルードフリーアクチュエーターへのR&Dを注ぎ込んでいます。アルセロールミッタルがスペインへボリュームを移転した後、サプライチェーンの緊張はある程度緩和されましたが、高品質鋼板は依然として逼迫しており、サプライヤーをアルミニウムおよび複合ローターへと誘導しています。南欧の港湾は陸電要件を検討しており、これが物流トラックにも拡大する可能性があり、回生対応商用車ブレーキへの将来需要を示唆しています。

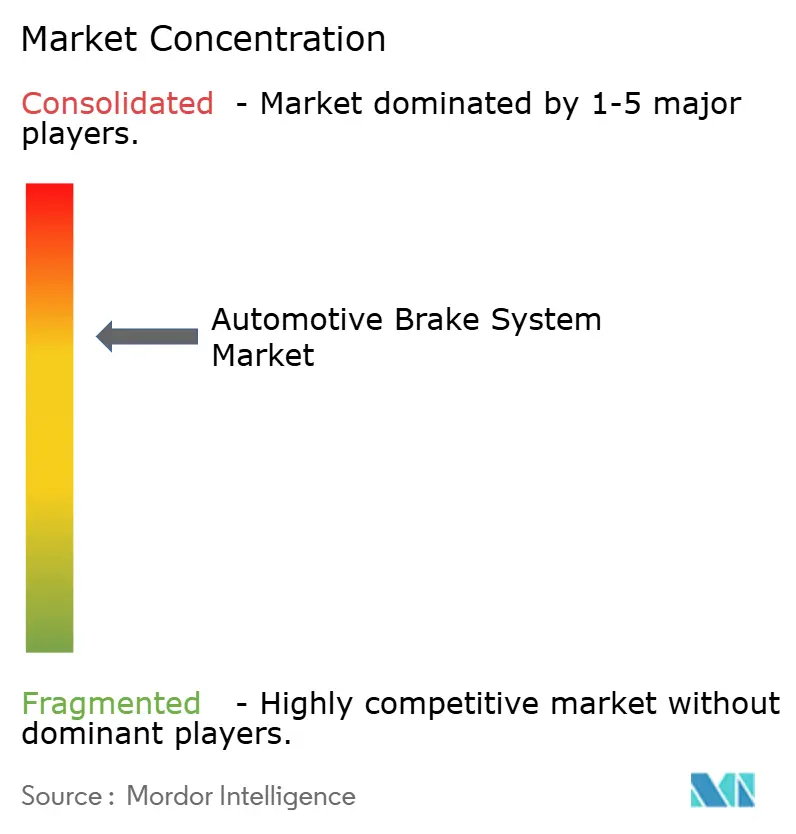

競合環境

自動車ブレーキシステム市場は中程度の集中度を示しており、コンチネンタル、ボッシュ、ZFフリードリヒスハーフェンがセンサー、アクチュエーター、電子制御ユニット、ソフトウェアプラットフォームの垂直統合を通じて世界収益の大部分を占め、サプライヤー数の削減と車両統合の簡素化を求めるOEMにワンボックスソリューションを提供しています。その垂直的な範囲と機能安全認証はOEMのリスク基準を満たし、マルチソーシングを抑制しています。

ブレンボはカーボンセラミックディスクと軽量キャリパーによって市場シェアを確保し、バネ下質量の削減を評価するパフォーマンスおよびEVセグメントに対応しています。アケボノはセラミックパッドの専門知識とローカライズされた北米生産能力を活用して市場シェアを維持しています。中国の新規参入者がブレーキバイワイヤモジュールを約20%低い価格で提供することによる価格主導の圧力が、既存企業に自動化と地域化を促しています。

ホワイトスペースのイノベーションは予知保全分析とV2X対応協調ブレーキを中心に展開しています。ボッシュの車両モーションマネジメントドメインコントローラーとコンチネンタルのドライキャリパーは、ソフトウェア定義車両の展開に向けて位置付けられた収束型ハードウェア・ソフトウェアプラットフォームを例示しています。固体アクチュエーターに注力するスタートアップは、ISO 26262監査を通過して量産契約を確保するまでニッチにとどまっています。

自動車ブレーキシステム産業リーダー

Continental AG

Hitachi Astemo Ltd.

Brembo S.p.A

Akebono Brake Industry Co., Ltd

Robert Bosch GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:ネクスティアオートモーティブは、モジュール式ソフトウェア定義シャシー統合向けに設計された電気機械式ブレーキバイワイヤシステムを発売しました。

- 2025年3月:ブレンボは2026年の量産を目標とした電気機械式キャリパーを発表しました。

- 2025年1月:ZFは北米モデルラインへの大量ブレーキバイワイヤ供給に合意し、電気機械式リアブレーキと統合フロント油圧を組み合わせました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、グローバル自動車ブレーキシステム市場を、ディスク、ドラム、電動パーキング、およびブレーキバイワイヤモジュールを含む工場組立式ブレーキアセンブリの価値として定義し、OEMおよび認定アフターマーケット拠点を通じて乗用車および商用車に供給されるものを対象とする。鉄道車両、自転車、または二輪車向けに設計されたシステムは本調査の対象外とする。

スコープ除外:オフロードレース改造向けのレトロフィットキットは対象外とする。

セグメンテーション概要

- 製品タイプ別

- ディスクブレーキ

- ドラムブレーキ

- 電動パーキングブレーキ

- 回生ブレーキモジュール

- 技術別

- アンチロックブレーキシステム(ABS)

- 電子スタビリティコントロール(ESC)

- トラクションコントロールシステム(TCS)

- 電子制動力配分(EBD)

- 作動機構別

- 油圧式

- 空気圧式

- 電磁式・ブレーキバイワイヤ

- 機械式(ケーブル)

- コンポーネント別

- ブレーキパッドおよびシュー

- キャリパー

- ローターおよびドラム

- ブレーキブースターおよびマスターシリンダー

- 電子制御ユニットおよびアクチュエーター

- パッド素材別

- 有機系(ノンアスベスト)

- セミメタリック

- メタリック

- セラミック

- 販売チャネル別

- 純正部品メーカー(OEM)

- アフターマーケット

- 車両タイプ別

- 乗用車

- 軽商用車

- 大型商用車およびバス

- 推進方式別

- 内燃機関(ICE)車両

- ハイブリッド電気自動車(HEV・PHEV)

- バッテリー電気自動車(BEV)

- 燃料電池電気自動車(FCEV)

- 地域別

- 北米

- 米国

- カナダ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

前提条件を精緻化するため、アジア太平洋、北米、欧州全域にわたるOEM購買マネージャー、ティア1エンジニアリングリード、地域ブレーキディストリビューター、および道路安全規制当局へのインタビューを実施する。これらの意見は、平均販売価格、ABS・ESC・回生モジュールの新型モデルへの採用率、および地域別の保証交換サイクルを明確にし、デスクリサーチで残った情報ギャップを補完するものである。

デスクリサーチ

Mordorのアナリストは、OICA車両生産量、UN/ECE安全規制、NHTSA連邦自動車安全基準、International Trade Center HS 870830貿易フロー、SAE Mobilusに掲載された技術論文などの信頼性の高いオープンデータセットを起点とする。大手ティア1ブレーキサプライヤーの財務開示資料および投資家向け資料はコストおよびミックスに関する知見を補足し、D&B HooversおよびDow Jones Factivaは企業別売上構成の裏付けデータを提供する。これらの公開情報源は、生産量のベースライン、技術普及率、および価格帯を提供する。なお、本リストは例示であり、プロセス全体を通じてデータ検証に多数の追加参考資料が活用される。

市場規模推計・予測

本モデルは、グローバルの乗用車および商用車生産量のトップダウン再構築から始まり、ブレーキシステム装着率およびOEM・アフターマーケット比率によって調整される。一部のボトムアップ相互検証(サプライヤー出荷量のサンプリングおよびチャネルチェック)により、平均価格の積み上げ前に数量を検証する。主要変数には以下が含まれる:1)ABS/ESC採用の義務化タイムライン、2)バッテリー電気自動車のシェア(回生ブレーキ需要に影響)、3)地域別走行距離トレンド、4)鋳鉄およびセラミクスの原材料指数、5)ディスク対ドラムの平均ミックスシフト。多変量回帰分析はシナリオ分析によるストレステストを経て2025〜2030年の値を予測し、公開データが遅れている変数の軌跡については専門家のコンセンサスが指針となる。

データ検証・更新サイクル

アウトプットは過去の貿易データ、リコールデータ、および事故率データとの乖離スキャンを受け、異常値が検出された場合は反復的な修正が行われる。ピア監査後にシニアレビュアーが最終承認を行う。レポートは年次で更新され、安全規制の変更や主要な生産能力に関する発表が予測に重大な影響を与える場合には中間改訂が実施される。

MordorのAutomotive Brake Systemベースラインが信頼性を持つ理由

企業によってコンポーネントセット、価格ポイント、更新サイクルの選択が異なるため、公表数値はしばしば乖離する。検証済みの車両生産台数と規制主導の装着率に合計値を紐付けることで、意思決定者が追跡可能な一貫した基準を提供する。

主なギャップ要因としては、一部の出版社が使用するより狭いコンポーネントバスケット、旧レートで固定された通貨換算、またはグローバルに外挿された単一地域サンプリングが挙げられ、これらはMordorのブレンドアプローチおよび年次更新と比較して合計値を過大または過小評価させる。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主なギャップ要因 |

|---|---|---|

| USD 77.21 B(2025年) | Mordor Intelligence | - |

| USD 24 B(2023年) | Global Consultancy A | アフターマーケットのディスクおよびブレーキバイワイヤユニットを除外;2022年FXベース |

| USD 23.45 B(2023年) | Global Consultancy B | オンハイウェイ車両のみを計上;アジアの一次調査が限定的 |

| USD 48.22 B(2024年) | Trade Journal C | ディスクおよびドラム部品を集計しているが電子制御ユニットを除外 |

総合すると、本比較はMordorの厳格なスコープ、デュアルパスモデリング、および適時の更新が、クライアントが自信を持って再現およびストレステストできる、バランスのとれた透明性の高いベースラインをもたらすことを示している。

レポートで回答される主要な質問

2026年の自動車ブレーキシステム市場規模と予測される成長は?

市場は2026年に784億9,000万米ドルに達し、2031年には1,014億7,000万米ドルに達すると予測されており、CAGR 5.57%を反映しています。

最も急速に拡大しているブレーキ技術セグメントはどれですか?

電子スタビリティコントロールはADASおよびAEB義務化により最速成長のサブセグメントであり、CAGR 6.34%で拡大しています。

2031年にかけて成長をリードする地域市場はどこですか?

アジア太平洋は中国とインドのBEVプラットフォーム拡大とローカライズされたティア1投資に牽引されて最高のCAGR 6.88%を記録しています。

希土類価格はブレーキバイワイヤの採用にどのような影響を与えていますか?

ネオジムおよびジスプロシウムのコスト変動が電気機械式キャリパーの価格を引き上げ、長期調達契約とフェライトモーターへのR&Dを促しています。

セラミックパッドが普及している理由は何ですか?

銅禁止令、保証期間の延長、低ダスト排出がOEMをCAGR 7.77%で成長するセラミック配合へと向かわせています。

最終更新日: