農業用ロボット市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

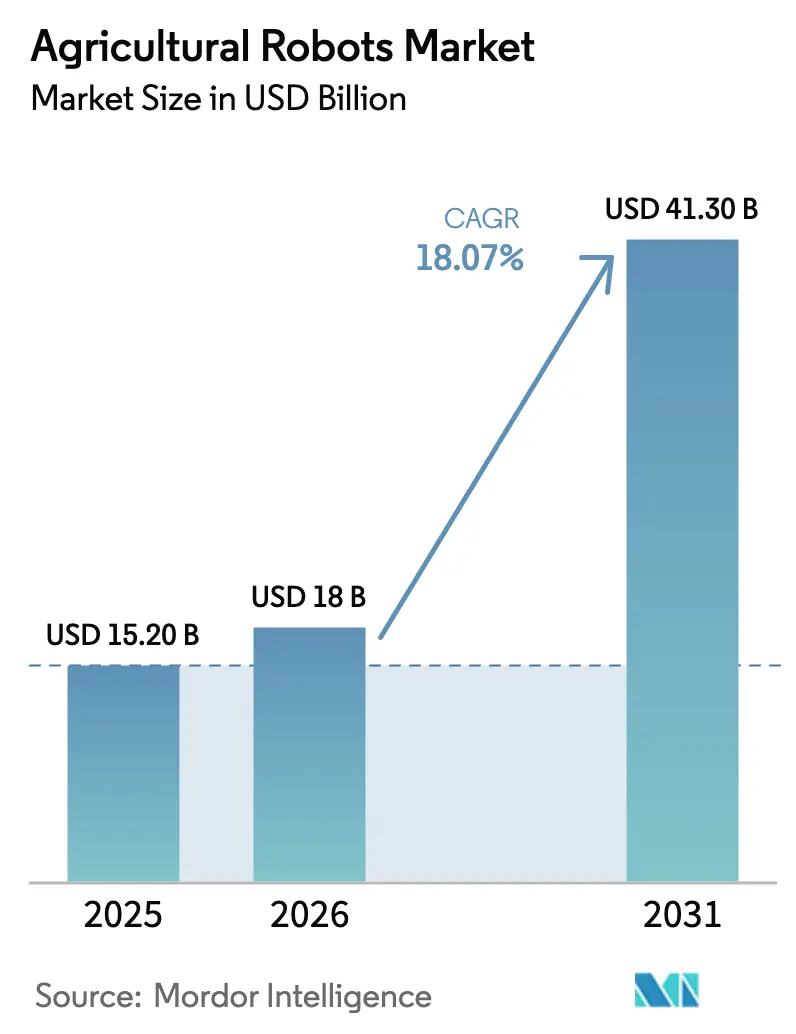

| 市場規模 (2026) | 18 十億米ドル |

| 市場規模 (2031) | 41.30 十億米ドル |

| 成長率 (2026 - 2031) | 18.07% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる農業用ロボット市場分析

農業用ロボット市場は、2025年の152億米ドル、2026年の180億米ドルから、2031年までに413億米ドルへと拡大する見込みであり、2026年から2031年にかけて年平均成長率18.07%を記録すると予測されています。労働コストの上昇、センサー価格の低下、サービスとしてのロボティクスのサブスクリプションモデルの台頭などの要因が、自律型機器を中堅農場にとってより利用しやすいものにしています。この変化は、畝作物、特殊作物、酪農業務全体にわたるこれらの技術の商業化を加速させています。2022年から2025年にかけて、収穫および除草スタートアップ企業に10億米ドル超の資金が投入されており、季節的な労働力不足によって生じたギャップを埋める準備が整った成熟した技術製品の堅調な供給を裏付けています。1,000米ドル未満のLiDARシステムや手頃な価格のマシンビジョンカメラなどのハードウェアの進歩が、材料コストを引き下げ、設計プロセスを加速させています。欧州委員会のエコスキームから米国の精密農業補助金に至るまでの政府インセンティブが、化学物質投入量の検証可能な削減を促進しています。これらのインセンティブは特に、監査対応データを生成できるロボットに有利に働いています。こうした動向が総じて、ソフトウェアとデータ分析へと価値をシフトさせています。フリート管理プラットフォームが重要なツールとして台頭し、機械を農学的知見の継続的な情報源へと変革しています。

主要レポートのポイント

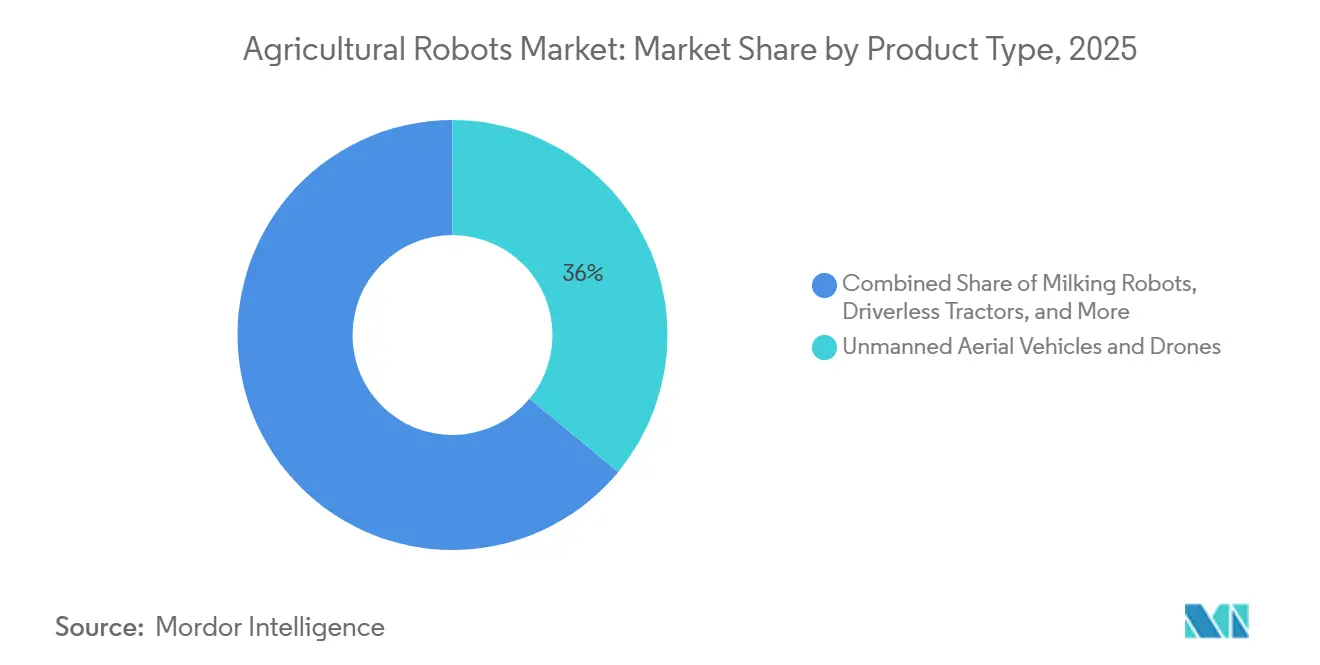

- 製品タイプ別では、無人航空機およびドローンが2025年に36.0%の収益シェアでトップとなり、収穫・摘み取りロボットは2031年にかけて年平均成長率18.9%で拡大すると予測されています。

- 用途別では、作物農業が2025年の農業用ロボット市場シェアの44.0%を占め、温室農業は2031年にかけて年平均成長率17.4%で拡大すると予測されています。

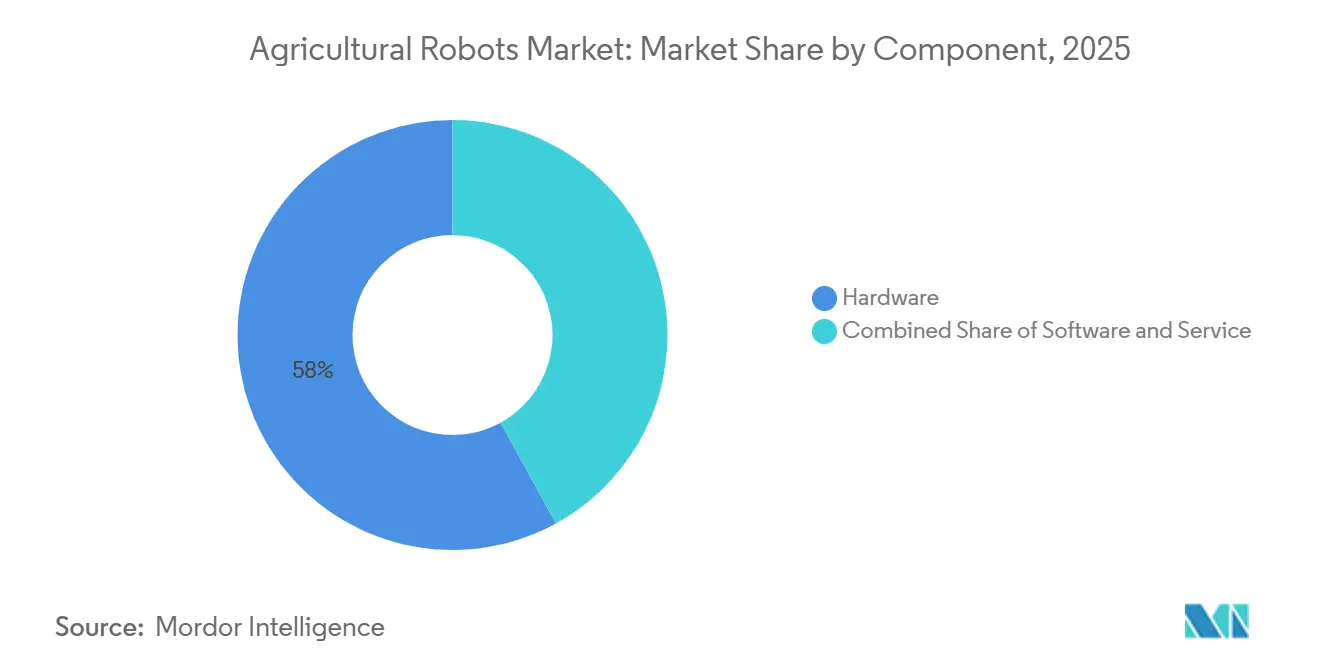

- コンポーネント別では、ハードウェアが2025年の農業用ロボット市場規模の58.0%を占め、ソフトウェアは2026年から2031年にかけて年平均成長率16.7%で成長すると予測されています。

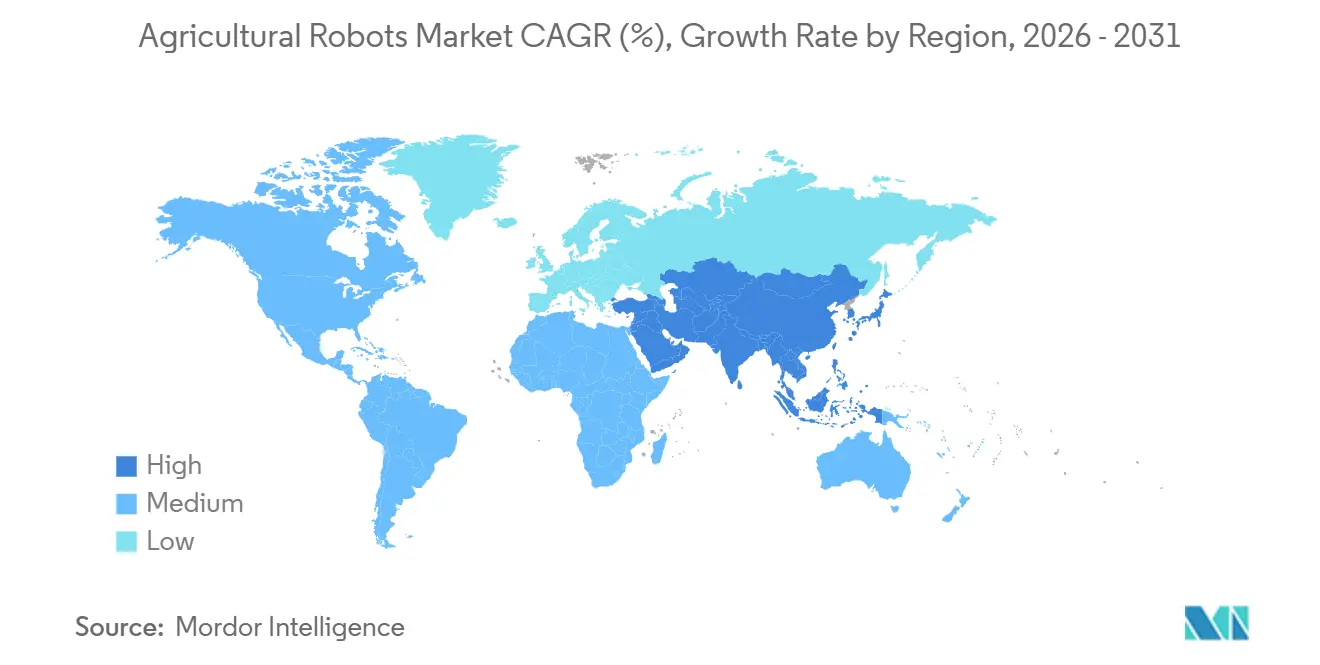

- 地域別では、北米が2025年の収益の33.0%を占め、アジア太平洋地域は予測期間中に年平均成長率14.8%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の農業用ロボット市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先進農業国における労働力不足の加速 | +4.2% | 北米、欧州、日本 | 中期(2〜4年) |

| マシンビジョンカメラおよびLiDARの価格低下 | +3.1% | グローバル | 短期(2年以内) |

| 持続可能農業および精密農業に対する政策インセンティブ | +2.8% | 欧州、北米、中国 | 長期(4年以上) |

| 自律型収穫スタートアップへのベンチャーキャピタルの流入 | +2.3% | 北米、欧州 | 中期(2〜4年) |

| 農業用ロボットとカーボンクレジットプラットフォームの相乗的活用 | +1.7% | 欧州、北米、オーストラリア | 長期(4年以上) |

| 農業用ロボットのサブスクリプションモデルによる中小企業の利用しやすさの向上 | +2.1% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

先進農業国における労働力不足の加速

農場労働力の不足が、米国、欧州、日本における資本配分の優先順位を再編しています。米国では、2025年4月時点で雇用された作物労働者は637,000人にとどまっており、一方で臨時労働者ビザプログラムは2023年に310,676件のビザを発給しており、外国人労働者の流入が国内労働力の流出を完全には補えないことを示しています[1]出典:英国環境・食料・農村地域省、「農場生産性向上補助金ガイダンス」、gov.uk。日本は2030年までに農業従事者数が100万人を下回り、平均年齢が68歳を超えると予測されており、同様の人口動態的圧力がドイツ、フランス、オランダにも影を落としています。手摘みに依存するイチゴやリンゴなどの特殊作物は最大のリスクに直面しており、スケジュールの誤りや突然の労働力不足が一シーズン分の利益を消し去る可能性があります。反復的な人間の動作を再現する自律型収穫機は、時間当たり労働コストが18米ドルを超えると経済的な損益分岐点を達成します。この閾値はカリフォルニア州と西欧ではすでに超えており、農業者は機械を収容するために果樹園や畝間隔を再設計しています。労働コストの節約は複数のシーズンにわたって積み重なります。新しい慣行を定着させるには完全な作物サイクルが必要であるため、市場成長への影響は中期に集中しています。

マシンビジョンカメラおよびLiDARの価格低下

センサーの急速なコスト低下が、機器メーカーと農業者の両方にとって参入障壁を引き下げています。2020年に10,000米ドルだったソリッドステートLiDARユニットは、2024年末までに1,000米ドルを下回り、自動車セクターの規模の経済によって90%の削減が実現しました。オンボード推論チップを搭載したカメラモジュールは、2022年から2025年にかけて1ユニット当たり500米ドルから150米ドル未満へと価格が低下しました。DeereはNvidia JetsonエッジAIボードを「シー・アンド・スプレー・アルティメット」プラットフォームに統合し、毎秒20枚の画像を処理して50ミリ秒以内にノズルを作動させ、除草剤の使用量を最大80%削減しました。センサーコストの低下は製品開発サイクルを短縮し、モジュール設計を促進し、これまで高額な研究開発費を負担できなかった地域メーカーへの扉を開きます。この価格低下の恩恵は出荷と同時に実現されるため、短期的な成長への貢献が大きくなっています。

自律型収穫スタートアップへのベンチャーキャピタルの流入

資本の利用可能性は不足から豊富へと転換しました。レーザー式除草機メーカーのCarbon Roboticsは2024年10月に7,000万米ドルを調達し、2025年までに500ユニットへの製造拡大を計画しています。Orchard Roboticsは2025年9月に、ロボット摘み取り機を誘導する果実インテリジェンス分析のために2,200万米ドルを確保しました。FarmWiseは2022年に4,500万米ドルのラウンドを完了し、エーカー当たりの除草サービスを拡大しています。資金調達は採用、設備投資、ディーラーネットワークの構築を加速させ、プロトタイプから商業的利用可能性までの期間を短縮します。ハードウェアのフィールド検証と農業者のオンボーディングには少なくとも2シーズンが必要であるため、市場成長への貢献は中期にピークを迎えます。

農業用ロボットとカーボンクレジットプラットフォームの相乗的活用

農業用ロボットは、NoriやIndigo Agなどの企業が運営する土壌炭素プログラムのデータエンジンへと進化しています。ロボットに組み込まれたセンサーは、耕起、カバークロップ、肥料配置のタイムスタンプ付き・ジオタグ付き記録を生成しており、手動の記録では再現できません。DeereのオペレーションズセンターはAI生成データをクレジット登録機関に直接エクスポートし、農業者がオーストラリアの排出削減基金において炭素1メートルトン当たり13〜20米ドルの支払いを受け取るのを支援しています。この新たな収益源はリース費用を相殺し、自動化のビジネスケースを強化します。市場ルールの調和が進むにつれ、成長の加速は長期的に展開すると予測されています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マルチベンダー農場プラットフォーム間の相互運用性のギャップ | -1.9% | グローバル | 中期(2〜4年) |

| 農村地域におけるモノのインターネット(IoT)カバレッジの低さ | -1.6% | 南米、アフリカ、農村部のアジア太平洋 | 長期(4年以上) |

| 既存の農業機械の改修にかかる高い初期費用 | -1.3% | 欧州、北米 | 短期(2年以内) |

| 農業用ロボットのGNSSスプーフィングに関するサイバーセキュリティの懸念 | -0.8% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

マルチベンダー農場プラットフォーム間の相互運用性のギャップ

ほとんどの機器ブランドは独自のデータフォーマットを維持しており、混合フリート間のシームレスな連携を妨げています。Deereオペレーションズセンター、CNH IndustrialのRavenオートノミー、AGCOのFuseはそれぞれ独自のメッセージプロトコルを採用しており、農業者は一つのサプライヤーに標準化するか、ミドルウェア統合に投資するかを迫られています。農業産業電子財団はISO 11783規格を公表しています。しかし、ベンダーは競争上の優位性を守るために独自の拡張機能を追加することが多いです。クロスブランドの自動化を試みる農業者は、データサイロ、互換性のないマップレイヤー、重複するサブスクリプションという問題に直面します。統合コンサルティングは総所有コストを膨らませ、プロジェクトの展開を遅らせる可能性があります。規格の採用は歴史的に5〜7年かかるため、この抑制要因の市場成長への影響は中期に分類されています。

農村地域におけるモノのインターネット(IoT)カバレッジの低さ

自律型機器はリアルタイム監視とフリート調整のために継続的な接続性に依存していますが、ブロードバンドのギャップは依然として存在しています。米国連邦通信委員会は、米国の農村地域では依然として25/3メガビットのブロードバンドが不足しており、5Gカバレッジは都市部以外では断続的であると報告しています[2]出典:米国連邦通信委員会、「2024年ブロードバンド展開レポート」、fcc.gov。サハラ以南のアフリカと南米の農村部では、インターネット普及率は30%未満です。ロボットはエッジ処理を使用してオフラインで動作できますが、農業者はミッションの更新、アラートの受信、カーボンプラットフォームへのデータ送信ができなくなります。衛星および低電力広域ネットワークは部分的な解決策を提供しますが、サブスクリプション料金が伴います。鉄塔の建設と光ファイバーバックホールの整備には複数年にわたる投資が必要であるため、この抑制要因の影響は長期にわたります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:無人航空機およびドローンがトップ

無人航空機およびドローンは、農業者がフィールドの偵察とセンチメートル精度のターゲティングによる農薬散布の両方を行える二重の能力を評価し、2025年の農業用ロボット市場シェアの36.0%を占めました。DJI Agras T50ドローンは40キログラムのペイロードを搭載し、1時間当たり20ヘクタールをカバーし、地上散布機と比較して散布時間を60%短縮します[3]出典:DJI、「Agras T50仕様」、dji.com。中国および東南アジアの水田や小麦畑における空中ロボットの大規模な普及は、既存のワークフローへの統合の容易さを示しています。特筆すべきは、ドローンが収集したデータが可変施肥モデルに活用され、機器への支出と具体的な収量向上を結びつけている点です。ハードウェアメーカーは、一回限りのドローン販売にサブスクリプション型分析を重ね合わせ、飛行データを継続的な収益源へと転換しています。衛星画像が向上するにつれ、ドローンは空間分解能と柔軟な展開ウィンドウにおいて優位性を維持し続け、様々な作物タイプにわたるリーダーシップを保持しています。

収穫・摘み取りロボットは2026年から2031年にかけて年平均成長率18.9%で成長すると予測されており、農業用ロボット市場において最も速い成長軌道を描いています。かつて作業者を運んでいた果樹園プラットフォームは、今やリンゴ、モモ、ベリーを摘み取るロボットアームを搭載しています。ソフトグリップエンドエフェクターとマシンビジョンカメラが果実の熟度を追跡し、レーザーターゲティングが打撲傷を減らし、出荷率を向上させます。Carbon Roboticsのレーザー除草システムはすでにフィールドでの耐久性を実証しており、1分間に5,000本の雑草を除去します。ベンチャー資金がカリフォルニア州、ワシントン州、ニューサウスウェールズ州での商業パイロットを加速させており、サービスプロバイダーは3シーズン目までに季節労働者と同等のエーカー当たりコストを保証しています。施設型農業が拡大するにつれ、温室のトマト、キュウリ、葉物野菜に特化したロボットが収益をさらに多様化させ、このカテゴリーの優れたパフォーマンスを牽引するでしょう。

用途別:作物農業がトップ、温室農業が加速

作物農業は2025年の農業用ロボット市場シェアの44.0%を占め、トウモロコシ、大豆、小麦の農業者がセンチメートルレベルの精度で広大な農地をカバーするために自律型トラクターと散布ドローンを活用しました。これらの畝作物圃場の規模と均一性により、ロボットは長い稼働サイクルを記録し、シーズンごとに可変施肥処方を精緻化する高品質なデータセットを生成できます。家畜管理は2025年に大きなシェアを占め、ロボット搾乳、健康監視カラー、自動給餌システムが酪農業者の労働時間を半減させながら収量の一貫性を高めることで牽引されました。LelyのAstronaut A5などの酪農専用ソリューションは1日最大60頭の牛を処理でき、作業者をより付加価値の高い牛群健康管理業務に解放し、4年未満の回収期間を実証しています。

温室農業は2031年にかけて年平均成長率17.4%で拡大すると予測されており、用途構成の中で最も速い成長軌道を描いています。これは施設型農業のレイアウトがビジョン誘導ロボットを即座に生産的にするためです。北米と西欧の垂直農場事業者は現在、ロボット移植機と収穫機に依存して、人件費が高く人間工学的リスクが急速に高まる施設内で24時間稼働しています。Naïo TechnologiesのOzプラットフォームなど、露地除草で実証された技術が温室のトマトやキュウリ向けに適応され、繊細な茎を傷つけない精密なブレード制御を実現しています。都市農業が拡大するにつれ、継続的な生産サイクルが人工知能エンジンに安定したデータストリームを供給し、ロボットの戦略的価値を労働代替を超えて高め、農業用ロボット市場全体の規模拡大を後押ししています。

コンポーネント別:ハードウェアが優位、ソフトウェアが勢いを増す

ハードウェアは2025年に収益の58.0%を占め、各自律型トラクターや酪農ロボットには、堅牢なフレームからマルチスペクトルカメラに至るまで、100,000〜150,000米ドル相当の機械・電子部品が組み込まれています。これらのコンポーネントのコストは依然として初期購入の意思決定を左右しており、特に老朽化したフリートを改修するか交換するかを評価している農業者にとって重要です。

しかしソフトウェアは、エッジ人工知能アルゴリズムがクラウドの遅延なしにリアルタイムの雑草認識、収量推定、経路最適化を実現するようになったため、2031年にかけて年率16.7%で成長すると予測されており、コンポーネントの中で最も速い成長ペースとなっています。DeereのシーアンドスプレーアルティメットはNvidia Jetsonボード上で毎秒20枚の画像を処理し、50ミリ秒以内にノズルを作動させ、除草剤の使用量を最大80%削減します。更新サイクルが四半期ごとの無線アップデートに短縮されるにつれ、パフォーマンス向上に連動したサブスクリプション料金がハードウェア販売単独よりも高い粗利益率を生み出しています。その結果、ソフトウェアの価値獲得が農業用ロボット市場規模の収益の中心をデータ分析と予測的意思決定支援へとシフトさせています。

地域分析

北米は2025年に33.0%のシェアを占め、中西部の大規模畝作物農場と、雇用労働者の平均時給が19.52米ドルであるカリフォルニア州の高付加価値特殊作物農場によって支えられています。2024年のDeere自律型8Rトラクターの量産開始により、トウモロコシと大豆の農業者にフルシーズンの無人運転への商業的な道筋が提供されました。カナダのプレーリー州は自律型アップグレードの最大30%をカバーする州の還付プログラムを導入し、小麦とキャノーラセクターでの普及を促進しています。堅固なディーラーネットワークにもかかわらず、主要ブランド間の相互運用性の障壁が成長を抑制しており、農業者が単一ベンダーのエコシステムに縛られることを躊躇しているためです。

アジア太平洋地域は2031年にかけて年率14.8%で成長すると予測されており、最も速い地域成長ペースとなっています。日本は急速な人口縮小に直面しており、農業者の平均年齢は68歳を超えています。これに対応するため、農林水産省は1日10ヘクタールの田植えが可能な自律型田植え機に補助金を交付しています。中国の2025年までにスマート農業カバレッジ30%を達成する計画は、5,000台目の自律型草刈り機を出荷したFJDynamicsなどの国内メーカーへの資金を誘導し、集団的な自律性を高めています。オーストラリアは除草剤耐性ライグラスに対抗するためにロボット除草機を活用しており、Carbon Roboticsは2024年にクイーンズランド州とニューサウスウェールズ州に20台のレーザー除草機を展開しました。

欧州では、ドイツ、オランダ、フランスが2024年に合計10,000台以上のLely、DeLaval、GEAの搾乳ロボットを導入し、労働時間を半減させ収量の一貫性を向上させました。中東とアフリカは比較的規模が小さいものの、水不足と熱ストレスが人間の労働を制限する水耕温室でロボットの試験導入を進めています。

競合環境

農業用ロボット市場は中程度の集中度を示しており、上位5社であるDeere & Company、DJI、CNH Industrial N.V.、AGCO Corporation、Lelyが2025年の世界収益の大部分を占めています。Deereは北米全域の1,500のディーラーネットワークを活用して、自律型アップグレードと農学的アドバイザリーをバンドルし、オペレーションズセンタークラウドプラットフォームを中心にエコシステムを構築しています。DJIは消費者向けドローンの規模効率を農業モデルに転用し、2024年の世界農業用ドローン出荷台数の70%のシェアを主張しています。CNH Industrialは21億米ドルの買収後にRaven Industriesのガイダンスソフトウェアを統合し、ハードウェアとテレマティクスに対する垂直統合を深化させました。特許出願はコンピュータビジョンアルゴリズムとセンサーフュージョンに重点を置いています。Deere単独で精密散布と自律航行に関する200件以上の有効特許を保有しています。

スタートアップは特殊ニッチにおいて依然として重要な役割を果たしています。FarmWiseとNaïo Technologiesは高密度野菜圃場向けにエーカー当たりのサービスモデルを提供しており、大手機器ベンダーが現在欠いている柔軟性を提供しています。EcoRobotixの太陽光発電式ARAロボットは除草剤使用量を95%削減し、厳格な農薬規制の対象となる欧州の野菜農業者を引き付けています。DeereによるBlue River Technologyの買収やAGCOによるPrecision Plantingの取得を踏まえ、大手企業がニッチなイノベーターを吸収する形での業界再編が激化すると予測されています。

農業用ロボット産業のリーダー企業

Deere & Company

CNH Industrial N.V.

AGCO Corporation

Lely

DJI

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:アグリテクニカ2025において、AGCOのFenditブランドは次世代Fendt Xaver GTを発表しました。これは精密播種と作物管理のための自律型ロボットプラットフォームであり、長時間稼働のためのディーゼル電気動力、AI、調整可能なトラック幅、多様な農業機械に対応する新しいミッドマウントを特徴としており、効率性と持続可能性を重視したスマート農業への投資を南米でも強調しています。

- 2025年9月:Orchard Roboticsはシリーズ A資金調達で2,200万米ドルを確保し、ワシントン州とカリフォルニア州の果樹園向けに果実インテリジェンスソフトウェアを拡大します。

- 2025年2月:Carbon Roboticsはレーザー除草機G2製品ラインを発表しました。より軽量でモジュール式の設計と速度向上を特徴とし、小規模農場から80〜800エーカーの大規模農場まで様々な規模の農場に対応するモデルを揃えています。

- 2024年10月:Carbon RoboticsはNVenturesが主導するシリーズD資金調達ラウンドで7,000万米ドルを確保しました。同社はレーザー除草機プラットフォームの生産拡大への意欲を明らかにしました。この革新的なプラットフォームはコンピュータビジョンとCO2レーザーを活用して化学物質を使用せずに雑草を除去します。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceによると、農業用ロボット市場には、世界中の露地および施設栽培サイトにおいて、播種、散布、搾乳、収穫、圃場監視などの農場作業を実行するすべての自律型または半自律型機械、および関連ソフトウェアと販売後サービスが含まれる。

倉庫での荷役や収穫後のパックハウスのみに使用されるシステムは、この範囲外である。

セグメンテーション概要

- 製品タイプ別

- 無人トラクター

- 無人航空機およびドローン

- 搾乳ロボット

- 収穫・摘み取りロボット

- 除草ロボット

- その他

- 用途別

- 作物農業

- 家畜管理

- 酪農管理

- 水産養殖

- 温室農業

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- アジア太平洋その他

- 中東

- サウジアラビア

- アラブ首長国連邦

- 中東その他

- アフリカ

- 南アフリカ

- エジプト

- アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋地域の農機具販売業者、ドローンインテグレーター、酪農協同組合マネージャー、農学教授にインタビューを実施した。

これらの専門家との対話により、ロボットの稼働時間、現行の平均価格、および導入のきっかけが明確になり、以前に浮上した前提条件を精緻化することができた。

デスクリサーチ

国連食糧農業機関(FAO)、USDA、Eurostat、および中国農業農村部からマクロ指標を収集し、Questelを通じて特許ファミリーを調査し、D&B HooversおよびパブリックなForm 10-Kから企業の収益内訳を取得した。

世界銀行の労働賃金系列およびVolzaの出荷データは、支出プールと平均販売価格の規模推定に役立てた。

挙げられた情報源は参照したデータベースのごく一部に過ぎず、多数の追加的な公開データセットがデータ収集、検証、および明確化を支援した。

市場規模推計と予測

まず、世界の耕地面積、家畜頭数、および地域別労働コストの上昇率から再構築したトップダウンの農場支出プールを出発点とし、専門家との対話で確認した普及率を適用する。

サプライヤーの収益集計と、サンプリングされた平均価格に出荷台数を乗じた値が、選択的なボトムアップのクロスチェックを提供し、合計値を調整する。

このトップダウンとボトムアップの整合により、予測実行前に内部整合性が確保される。

モデルの主要なレバーには、農業労働賃金指数、年間ドローン出荷台数、ロボットの平均販売価格(ASP)、精密農業で管理されるヘクタール数、およびアグリテックベンチャー資金が含まれる。

これらのドライバーに対する多変量回帰により2025〜2030年の見通しが生成され、シナリオ分析によって補助金ショックの影響が測定される。

地域加重平均は専門家による検証を経て、インプットのギャップを補完する。

データ検証と更新サイクル

アウトプットは貿易、特許、および財務系列との異常値チェックにかけられ、異常な乖離はサインオフ前にシニアレビュアーに回付される。

レポートは毎年更新され、主要な政策または技術の変化が生じた場合には中間更新が行われる。

各納品前に担当アナリストによる最新レビューが実施されるため、クライアントは最新の見解を受け取ることができる。

Mordorの農業用ロボットベースラインが信頼性を持つ理由

公表された推計値は、プロバイダーが異なるスコープ、変数、および更新スケジュールを選択するため、しばしば乖離が生じる。

ハードウェアのみを計上するものもあれば、ソフトウェアサブスクリプションを含めるものもあり、インフレを無視した固定レートで通貨換算を行うものも一部存在する。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| USD 25 B(2025年) | Mordor Intelligence | なし |

| USD 16.6 B(2024年) | Global Consultancy A | ソフトウェアおよびサービスを除外、固定為替レートを使用 |

| USD 17.1 B(2025年) | Industry Journal B | 農場支出のトライアンギュレーションなしに出荷調査に依存 |

| USD 21.0 B(2024年) | Regional Consultancy C | Mordorのスコープ外である収穫後の倉庫用ロボットを含む |

この比較は、Mordorの厳格なスコープ選定、デュアルトラックモデリング、および年次更新が、意思決定者が信頼できる透明性と再現性を備えたベースラインを生み出すことを示している。

レポートで回答される主要な質問

農業用ロボット市場の2026年における金額規模はどのくらいですか?

農業用ロボット市場規模は2026年に180億米ドルに達しました。

2031年にかけての農業用ロボットの年間成長率はどのくらいと予測されていますか?

市場は年平均成長率18.07%で拡大し、2031年までに413億米ドルに達すると予測されています。

現在、農業用ロボットの販売を主導している製品カテゴリーはどれですか?

無人航空機およびドローンが2025年に36.0%の収益シェアでトップとなっており、偵察と精密散布への広範な活用によるものです。

最も速い成長が予測されている地域はどこですか?

アジア太平洋地域は2031年にかけて年平均成長率14.8%で成長すると予測されており、日本と中国の政府補助金および労働力不足によって牽引されています。

小規模農場の間でどのようなビジネスモデルが普及しつつありますか?

資本コストをサブスクリプション支払いに転換するサービスとしてのロボティクスが、中小規模の農業者による普及を加速させています。

最終更新日: