農業用タイヤ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

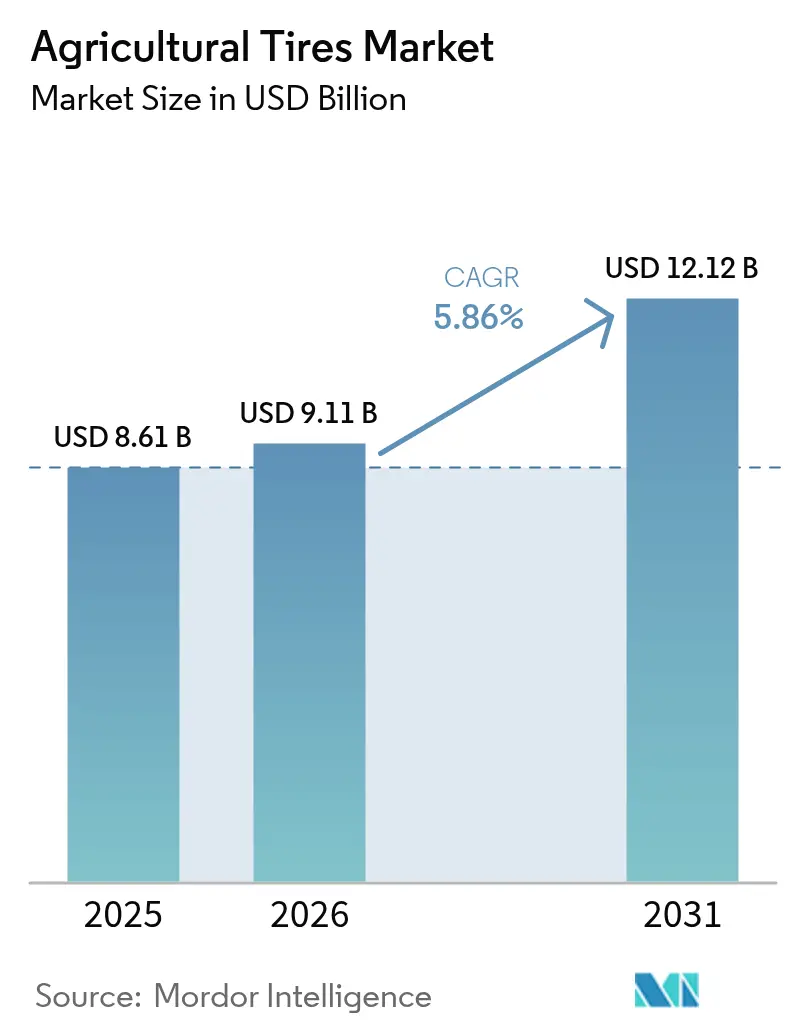

| 市場規模 (2026) | 9.11 十億米ドル |

| 市場規模 (2031) | 12.12 十億米ドル |

| 成長率 (2026 - 2031) | 5.86% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる農業用タイヤ市場分析

農業用タイヤ市場規模は、2025年の86億1,000万米ドルから2026年には91億1,000万米ドルに成長し、2026年から2031年にかけてCAGR 5.86%で2031年までに121億2,000万米ドルに達すると予測されています。アジアおよびラテンアメリカにおける機械化の深化、紛争地帯の復興による新規機器発注の増加、低圧縮タイヤ技術のプレミアム農場から主流フリートへの普及により、需要は拡大しています。農業用タイヤ市場では、埋め込みセンサーや中央タイヤインフレーションシステム(CTIS)などのスマートタイヤ機能の採用も進んでおり、精密農業とタイヤ仕様の連携が強化されています。グローバルブランドが依然として有力な地域競合他社に直面しているため、競争の激しさは中程度にとどまっていますが、持続可能性への圧力により、すべてのプレーヤーが原材料調達と使用済みタイヤの処理方法を見直すことを余儀なくされています。長期的な見通しは、原材料コストの変動と、土壌の健全性および燃料消費を管理したいという農家のニーズのバランスをいかに取るかにかかっています。

主要レポートのポイント

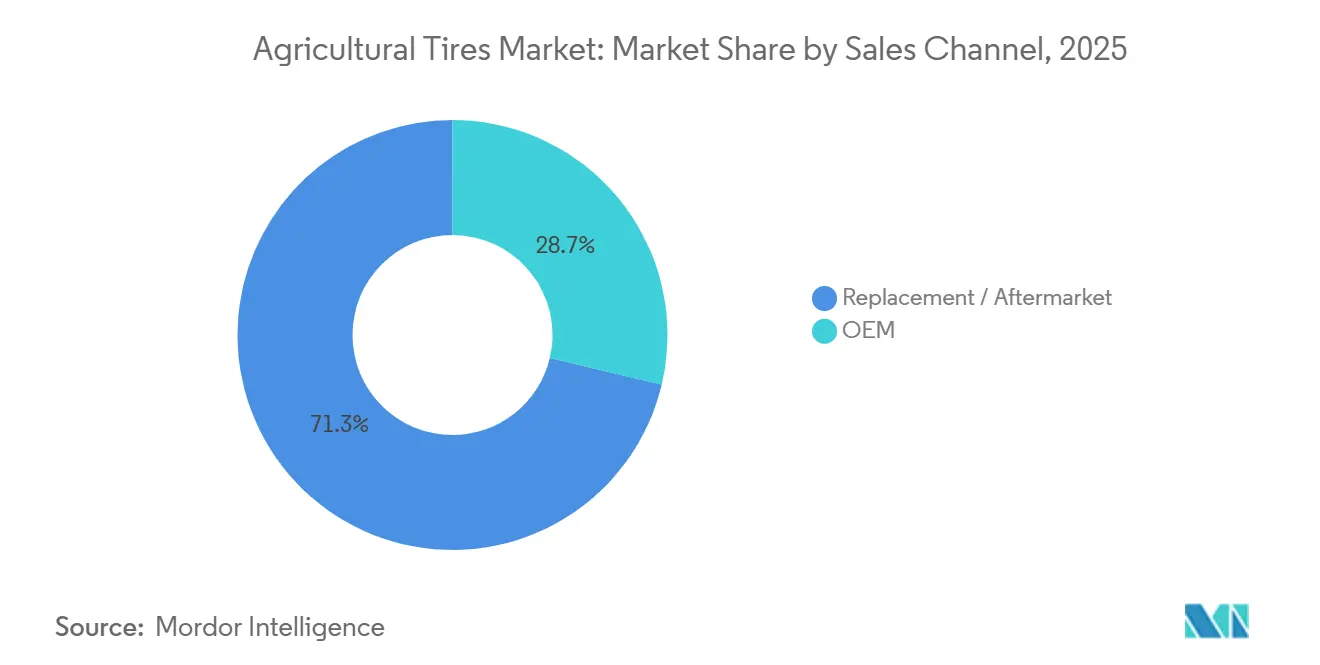

- 販売チャネル別では、交換用・アフターマーケットセグメントが2025年の農業用タイヤ市場シェアの71.29%を占め、OEMチャネルは2031年にかけてCAGR 5.97%で最も速い成長を示す見込みです。

- 用途別では、トラクターが2025年に56.73%のシェアで農業用タイヤ市場をリードし、スプレーヤーは2031年にかけてCAGR 6.03%で拡大しています。

- タイヤ構造別では、ラジアル製品が2025年の農業用タイヤ市場規模の53.22%を占めていますが、IF/VFラジアルはCAGR 6.07%で先行しています。

- リムサイズ別では、20〜30インチのリムが2025年の農業用タイヤ市場規模の45.51%を占め、40インチ超のリムはCAGR 6.12%で拡大しています。

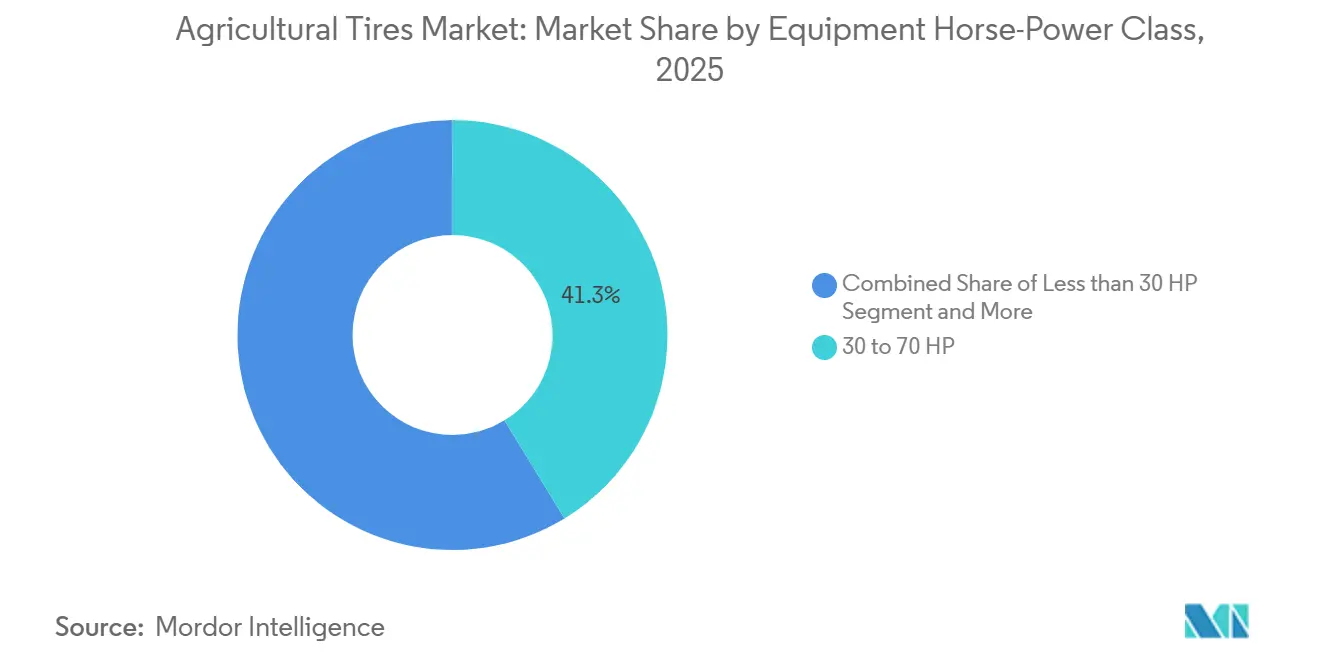

- 機器馬力別では、30〜70HPクラスが2025年の農業用タイヤ市場収益の41.28%を占めていますが、150HP超の機械はCAGR 6.17%で成長すると予測されています。

- インフレーション技術互換性別では、標準タイヤが2025年に81.26%のシェアで支配的であり、CTIS対応タイヤおよびスマートタイヤはCAGR 6.23%で最も速く成長しています。

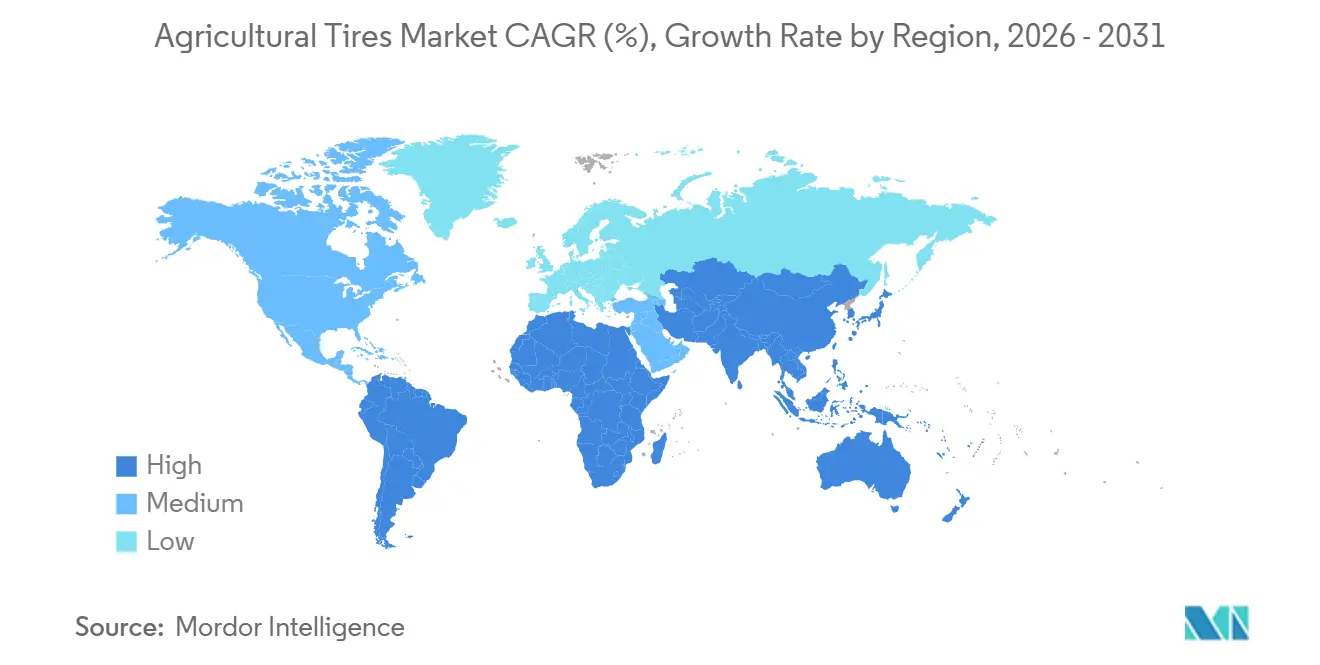

- 地域別では、アジア太平洋が2025年に37.83%のシェアで農業用タイヤ市場の最大シェアを保持し、南米はCAGR 6.21%で2031年にかけて最も速く成長する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の農業用タイヤ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EU・ウクライナ復興 | +1.2% | 欧州(北米およびアジア太平洋のサプライヤーへの波及あり) | 短期(2年以内) |

| 急速な機械化とフリート更新 | +1.1% | アジア太平洋中核(インド、中国)、ラテンアメリカ(ブラジル、アルゼンチン)、中東・アフリカ | 中期(2〜4年) |

| バイアスからラジアルタイヤへの移行 | +1.0% | グローバル(北米および西欧での早期採用) | 中期(2〜4年) |

| CTIS採用 | +0.9% | 北米、西欧、オーストラリア;ブラジルおよびインドで新興 | 長期(4年以上) |

| 交換需要の急増 | +0.8% | グローバル(北米、欧州、インドに集中) | 短期(2年以内) |

| 世界人口の増加 | +0.7% | グローバル(アジア太平洋、サハラ以南アフリカ、ラテンアメリカに重点) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EU・ウクライナ復興による需要急増

世界銀行のARISE(農業復興包括的支援緊急)ファシリティは農業機械の復旧に7億米ドルを投入し、9万人以上の農家への支援と、プレミアムラジアルタイヤを装着した高馬力トラクターの発注加速を目指しています[1]「ウクライナ農業復興包括的支援緊急(ARISE)プロジェクト(P180732)」、世界銀行、worldbank.org。サプライヤーは、除染された農地が穀物・ひまわり・菜種の生産に戻るにつれ、欧州の生産能力をIF/VFサイズに向けて再配分しています。ディーラーによると、タイヤは機器が破壊された後に再建される際に最初に交換される消耗品の一つであり、OEMのバックログを押し上げています。損傷した鉄道路線が復旧するにつれて物流回廊が再開し、完成タイヤおよび原材料の納期が短縮されています。この急増は、交換の波が正常化する2027年以降に収束すると予想されています。

新興経済国における機械化の勢い

ブラジルのトラクター生産台数は、政府の信用枠が大型プランターおよびスプレーヤーへの設備投資を復活させた後、増加すると予測されています。インドでは、補助金の調整と良好なモンスーンが農家の意欲を高めていますが、耕作可能地への普及率は依然として半分以下にとどまっています。中国の農業協同組合は、大口径ラジアルタイヤを必要とする100HP超のトラクターへの投資を正当化するために農地を集約しています。フリートの更新も需要を押し上げており、2010年〜2015年の急増期に購入されたトラクターが最初のタイヤ交換時期を迎えています。機械化が進むにつれ、農業用タイヤ市場は平均リムサイズおよびロードインデックスの構造的な上昇から恩恵を受けています。

バイアスからラジアル・IF/VFタイヤへの移行

バイアスからラジアルに切り替えた農家は乗り心地の改善と燃料節約を報告しており、IF/VFを採用した農家は低インフレーションでの浮力向上を実感しています。Michelinが発表したフィールドトライアルでは、VFタイヤが土壌圧縮を大幅に低減することが示されました。OEMはプレミアムトラクターへのIF/VFの工場装着を開始しており、200HP超の機械ではこのような仕様が標準となっています。中堅ブランドがハイブリッド構造を投入するにつれ、標準ラジアルとエントリーレベルVFオプションの価格差は縮小しています。この移行は、ユニット数量が横ばいになっても農業用タイヤ市場の価値成長を支えています。

リアルタイムタイヤ空気圧管理とCTIS採用

John DeereはCTISインターフェースを多くの9シリーズトラクターに統合しており、農家はキャブを離れることなく圃場作業のために空気を抜き、道路輸送のために再充填することができます。早期採用者は湿潤土壌でのスリップが最大30%減少し、燃料節約も実測されたと報告しています。テレマティクスバンドルはタイヤ空気圧をクラウドダッシュボードにストリーミングし、予知保全と自動アラートを可能にしています。初期費用は依然として高額ですが、燃料価格が高止まりし、大規模農場でのダウンタイム許容度が低下するにつれ、回収期間は短縮されています。レトロフィットキットがアフターマーケットに参入し、対象ベースが拡大しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コストの変動性 | -0.5% | グローバル(タイ、インドネシア、インドのアジア太平洋生産拠点に深刻な影響) | 短期(2年以内) |

| 商品価格の変動 | -0.4% | グローバル(北米のトウモロコシ・大豆、南米の大豆・コーヒーに集中) | 中期(2〜4年) |

| サプライヤーの撤退による選択肢の制限 | -0.3% | 欧州(Continentalの撤退)、グローバルOEMサプライチェーンへの波及あり | 短期(2年以内) |

| ゴムの葉の病気 | -0.2% | 東南アジア(タイ、インドネシア、ベトナム、マレーシア)、グローバルサプライチェーンへの波及効果あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

天然ゴムおよび石油化学製品のコスト変動

タイおよびインドネシアでの植物病害の発生がラテックスの収量を低下させ、原油価格の変動が合成ゴムおよびカーボンブラックのコストを押し上げました。高度なヘッジ手段を持たない中堅タイヤメーカーは複数回の値上げを実施しましたが、資金繰りに苦しむ農家の一部はタイヤの使用期間を延ばすことで対応しました。天然ゴム価格は2025年に1トン当たり13,550〜17,400人民元(1,960〜2,516.91米ドル)の間で変動しました[2]「2025年の天然ゴム価格は下落傾向で変動、2026年は底値支持があり価格の焦点がわずかに上昇へシフト」、ECHEMI、echemi.com。大手メーカーは持続可能なゴムのパイロットプログラムを加速させてリスクを低減しようとしていますが、商業化には時間がかかります。この制約要因は循環的ですが、農業用タイヤ市場全体の契約戦略や在庫バッファーに影響を与えるほど頻繁に繰り返されます。

農業所得に影響する商品価格の変動

農産物価格が2023年のピークから下落し、キャッシュフローが圧迫されたことで、農家は不急のタイヤ購入を先送りしました。2024年の北米における機器販売では、高馬力トラクターの登録台数が二桁台の減少を示し、OEMのタイヤ発注に直接影響しました。利益率が圧迫されると、農家はリトレッドを選択するか、タイヤをより長く使用するようになり、プレミアムで長寿命の製品へのミックスシフトが生じますが、ユニット数量は減少します。金融政策が緩和され、在庫が再調整されるにつれ、交換サイクルは2027年以降に歴史的平均に戻るはずです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

販売チャネル別:アフターマーケットの優位性が安定した成長を牽引

交換用・アフターマーケットタイヤが農業用タイヤ市場を支配しており、2025年に71.29%という圧倒的なシェアを占めています。これは農業機械の長い稼働寿命と、過酷な圃場使用による頻繁なタイヤ摩耗サイクルを反映しています。農家は通常、播種・収穫のピーク時期のダウンタイムを避けるためにメンテナンスを優先しており、これが安定した交換需要を生み出しています。アフターマーケットセグメントは、農村部の流通ネットワークの拡大と、新興市場における複数ブランドのタイヤオプションの入手可能性の向上からも恩恵を受けています。

さらに、作物サイクルや地形条件の変動が新しいタイヤへの安定した需要を生み出し、世界の農業用タイヤ市場におけるセグメントのリーダーシップを強化しています。一方、OEMチャネルは最も速く成長するセグメントであり、機械化が進む経済圏での新しいトラクターおよびハーベスターの販売増加に伴い、2031年にかけてCAGR 5.97%で拡大しています。大型馬力機械および精密農業機器の成長が、特に新しい機器仕様に合わせた先進タイヤ技術に対するOEMタイヤ需要をさらに加速させています。

用途別:トラクターがリードし、スプレーヤーが加速

トラクタータイヤは2025年に56.73%の最大シェアを保持しており、世界中の農業機械の基幹としての重要な役割を確認しています。トラクターは土壌準備から運搬まで多岐にわたる作業に複数のタイヤ構成を必要とするため、農業用タイヤ全体の需要に対する最も重要な貢献者となっています。このセグメントは、継続的なフリートの近代化、アジアおよびアフリカにおける機械化の進展、燃料効率向上のための高牽引力ラジアルおよびIF/VF技術の採用増加から恩恵を受けています。

スプレーヤーは最も速く成長する用途セグメントであり、精密農業の深化に伴いCAGR 6.03%で拡大しています。現代のスプレーヤーは低土壌圧縮・高浮力の専用タイヤを必要とし、作物収量を保護し圃場生産性を高める先進ラジアルおよびVFタイヤへの需要を生み出しています。ハーベスターは軟弱地盤で重い穀物タンクを運ぶために最大のケーシングを必要とし、プレミアムな平均販売価格につながっています。トレーラーやテレハンドラーなどの作業機は、特に家畜や資材の取り扱いがタイヤの使用シナリオを広げる混合農業地帯において、増分需要を加えています。全体として、用途ミックスは農業用タイヤ市場を徐々に特殊なパターンとユニット当たりの高い価値へと傾けています。

タイヤ構造別:ラジアルの優位性とIF/VFイノベーション

ラジアルタイヤは2025年に53.22%のシェアで市場をリードしており、農家が生産性、燃料節約、より良い土壌保護を優先する中での強い採用を示しています。農業用ラジアルタイヤはトレッド寿命の向上、乗り心地の改善、転がり抵抗の低減を提供し、トラクターおよび高馬力機器の両方で好まれる選択肢となっています。より広いフットプリントと低インフレーション圧力をサポートする能力は、精密農業へのグローバルなシフトとよく一致しています。

持続可能性が優先事項となるにつれ、ラジアルタイヤは低燃料消費と圃場効率の向上により引き続き支持を集めています。一方、IF/VFラジアルタイヤは最も速く拡大している構造タイプであり、優れた積載能力と低圧での運用能力により、CAGR 6.07%で成長しています。これらのタイヤは土壌圧縮の低減を支援しており、これは現代農業においてますます重要な指標となっており、先進機械および大規模商業農場のプレミアムな選択肢となっています。

リムサイズ別:中間サイズのリーダーシップと大型サイズの成長

20〜30インチのリムサイズカテゴリーが2025年に45.51%の最大シェアを占めており、中型トラクター、ローダー、農業用トレーラーに一般的に使用されるタイヤ寸法と一致しています。このサイズ範囲は耐久性、汎用性、牽引力のバランスを提供し、世界中の小規模および中規模農業経営の定番となっています。農家はこのカテゴリーを手頃な価格、広い入手可能性、多様な地形条件との互換性から好んでいます。このセグメントは、中型トラクターがフリートの大部分を占める市場において特に、激しい交換サイクルから引き続き恩恵を受けています。

同時に、150HP超のセグメントは最も速く成長しており、大規模商業農場が生産性向上のために高馬力機械を採用するにつれ、CAGR 6.17%で拡大しています。これらの機械は重い積載、長時間の圃場作業、高度な牽引性能のために設計されたプレミアムラジアルおよびVFタイヤを必要とします。大規模農場を経営する農家は、現代農業の要求に耐えなければならないこれらのタイヤの耐久性と効率性をますます重視しています。このような機器の採用は、収量の最大化とダウンタイムの最小化が収益性に不可欠な北米や欧州の一部など、大規模農業経営が行われる地域で特に顕著です。その結果、このセグメントにおける耐久性の高い高性能タイヤへの需要は着実に増加すると予想され、現代農業の進化するニーズを反映しています。

機器馬力クラス別:中間クラスの優位性と高馬力の成長

30〜70HPの機器クラスが2025年に41.28%のシェアで農業用タイヤ市場をリードしており、小規模から中規模農場での中型トラクターの広範な使用に支えられています。この馬力範囲は、汎用ユーティリティトラクターが農業経営の基幹を形成するインド、中国、東南アジア、欧州の一部で支配的です。これらのトラクターは耕作、運搬、散布にわたるマルチタスクにより頻繁なタイヤ交換を必要とします。このセグメントの安定性は、農業用タイヤ市場の規模に大きく貢献している小規模農家の機械化に向けたグローバルトレンドを反映しています。

同時に、150HP超のセグメントは最も速く成長しており、大規模商業農場が生産性向上のために高馬力機械を採用するにつれ、CAGR 6.17%で拡大しています。これらの機械は重い積載、長時間の圃場作業、高度な牽引性能のために設計されたプレミアムラジアルおよびVFタイヤを必要とします。これらの高馬力機械を運用する農家は、現代農業の実践の要求に耐えなければならないこれらのタイヤの耐久性と効率性をますます重視しています。このような機器の採用は、収量の最大化とダウンタイムの最小化が収益性に不可欠な北米や欧州の一部など、大規模農業経営が行われる地域で特に顕著です。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

インフレーション技術互換性別:標準タイヤがリードし、スマート技術が成長

標準農業用タイヤが2025年に81.26%のシェアで支配的であり、その手頃な価格、広い入手可能性、世界の農業機械の大部分との互換性に牽引されています。新興市場の農家はコストの考慮と使い慣れた使用方法から標準タイヤを引き続き好んでいます。技術の進歩にもかかわらず、標準タイヤは精密インフレーションシステムが不可欠でない従来のトラクター、トレーラー、作業機の主要な選択肢であり続けています。その強い存在感は、世界の農業用タイヤ需要の安定した価格感応的な性質を強化しています。

しかし、CTIS対応タイヤおよびスマートタイヤは最も速く成長するセグメントであり、農場がリアルタイムの空気圧監視のためにCTISおよびテレマティクスを採用するにつれ、CAGR 6.23%で拡大しています。これらの先進タイヤは農家の機器管理方法を変革しており、土壌圧縮の低減、牽引力の向上、燃料効率の最適化などの大きなメリットを提供しています。CTIS対応タイヤは農家が圃場条件に基づいてタイヤ空気圧を調整できるようにすることで、貴重な耕作地を保護しながら生産性を高めます。さらに、テレマティクスとIoT技術の統合により予知保全が可能となり、ダウンタイムと運用コストが削減されます。

地域分析

アジア太平洋が農業用タイヤ市場をリードし、2025年に37.83%の収益シェアを占めており、依然として近代化が進む広大なフリートに牽引されています。インドおよび中国の政府インセンティブは、従来の穀物地帯を超えたトラクター所有を促進しており、東南アジアのプランテーションは労働力不足を補うために機械化を進めています。この地域の農家は価格感応性からバイアスまたは基本的なラジアルを選択することが多いですが、二期作の集約化に伴い土壌圧縮への意識が高まっています。地元メーカーはエントリーレベルのニーズを満たしていますが、高付加価値の園芸農業がIF/VF投資を正当化する場所ではプレミアムブランドがシェアを拡大しています。

北米と欧州は合わせて農業用タイヤ市場の成熟しているが相当な規模のスライスを占めています。機械化がすでに普遍的であるため、交換サイクルが支配的です。これらの地域の農家はCTISおよびスマートタイヤ分析を早期に試験しており、次世代機能のインキュベーターとなっています。しかし、商品価格の循環的な下落や補助金改革はOEMの生産スケジュールに素早く反映され、需要がやや不規則になります。東欧の復興は、汚染された農地が再び耕作に入るにつれて一時的な急増をもたらし、プレミアムタイヤパッケージを装着した新しい機械が稼働に入っています。

南米は2031年にかけてCAGR 6.21%で最も速い成長率を記録しており、ブラジルのセラードにおける大豆・トウモロコシの拡大とアルゼンチンの輸出変動をヘッジするための規模拡大への取り組みに牽引されています。信用プログラムにより大型トラクターおよび大容量スプレーヤーへのアップグレードが可能となり、より広いリムおよび先進トレッドパターンへの需要が増加しています。中東およびアフリカは絶対値では小さいですが、長期的な成長余地があります。政府支援の食料安全保障プロジェクト、灌漑砂漠農業、ドナー資金による機械化計画が基礎需要をゆっくりと引き上げています。流通の課題と過酷な気候は耐パンク性と耐熱性コンパウンドに対するプレミアムをもたらしています。時間の経過とともに、信用アクセスが広がるにつれ、多くの購買者がバイアスからスマートラジアルへと直接移行するリープフロッグ効果が生じ、農業用タイヤ市場に増分シェアをもたらす可能性があります。

競合環境

農業用タイヤ産業は中程度に集中しています。Bridgestone、Michelin、Goodyear、Nokianはグローバルなリーチを維持し、BKT、Titan International、Trelleborgは強力な地域フランチャイズを確立しています。Continentalの2025年4月の撤退は、特に欧州において中堅参入者に扉を開き、資本集約度と自動車分野の優先事項が参加形態を再形成できることを示しました。サプライヤーは、トレッド深度を超えた差別化のために、独自のカーカスアーキテクチャ、リサイクルゴムブレンド、デジタル診断に投資しています。

戦略的な動きは続いています。Titan InternationalはCarlstarを買収し、予測不可能な播種時期に直面するディーラーに響くサービス特性である迅速配送カバレッジを強化しました。MichelinはカスタマイズされたVFサイズの設計から市場投入までの時間を短縮する自動化製造セルを発表しました。Alliance Tire GroupはAgri Star IIの100万ユニット販売を祝い、すぐにラインを畝間作物フォーマットに拡張し、ニッチなデザインが規模を達成できることを証明しました。一方、Trelleborgによるブラジルの流通提携やMaxamによるインフルエンサーを活用した新しいマーケティングは、デジタルチャネルに圧倒された農家にリーチするための新鮮なアプローチを示しています。

技術が主な競争の場となっています。埋め込みRFIDタグはトレーサビリティと保証サービスを向上させ、データリッチなタイヤは現在、混合ブランドの機械フリートに不可欠な農学アルゴリズムにデータを提供しています。持続可能性の主張もポジショニングを形成しており、複数の既存企業が認証済み天然ゴムの調達と、使用済みケーシングをリトレッドまたは材料回収のために収集する循環スキームにコミットしています。農業用タイヤ市場は、製造能力とエコシステムパートナーシップを組み合わせることができるプレーヤーを評価しています。

農業用タイヤ産業のリーダー企業

Michelin

Bridgestone Corporation(Firestone)

Titan International Inc.(Goodyear Tires)

BKT Tires

Continental AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:Trelleborg TiresはAgritechnica 2025に登場し、TM200プログレッシブトラクションを発表しました。ニッチな農業ニーズに合わせたこのタイヤは、VFとプログレッシブトラクション技術を融合させ、牽引力15%向上、安定性26%向上、寿命10%延長を実現し、ぶどう園や果樹園での精密作業に最適です。

- 2025年11月:中国のLinglong TireがAgritechnicaに初出展し、Spring Ultra Flexモデルを披露しました。VF 900/60 R32サイズのこのコンバインハーベスター用タイヤは、重い積載を均等に分散するように巧みに設計された低プロファイルトレッドパターンを特徴としています。

- 2025年10月:Bridgestoneは初の農工業用タイヤVH-INDを発表しました。多様な路面での優れた牽引力と強化された積載能力のために設計されています。

- 2025年3月:ApolloはCLAASトラクター向けVredestein Traxionシリーズを拡張し、ARIONシリーズ向けに最適化されたサイズを追加して牽引力と耐久性を向上させました。

世界の農業用タイヤ市場レポートの範囲

農業用タイヤとは、トラクター、コンバイン、ハーベスターなどの農業機械および機器に使用するために設計された専用タイヤです。これらのタイヤは農業用途の独自の要求に耐えるように製造されており、さまざまな地形での牽引力、安定性、浮力を提供します。重い積載を処理し、土壌圧縮を低減し、農業作業における全体的なパフォーマンスを向上させるために、深いトレッド、強化されたサイドウォール、強固なカーカスで設計されています。

農業用タイヤ市場は、販売チャネル、用途、タイヤ構造、リムサイズ、機器馬力クラス、インフレーション技術互換性、地域別にセグメント化されています。販売チャネル別では、市場はOEMと交換用・アフターマーケットにセグメント化されています。用途別では、市場はトラクター、コンバインハーベスター、スプレーヤー、トレーラー、ローダー・テレハンドラー、その他の作業機にセグメント化されています。タイヤ構造別では、市場はバイアス、ラジアル、IF/VFラジアルにセグメント化されています。リムサイズ別では、市場は20インチ未満、20〜30インチ、30〜40インチ、40インチ超にセグメント化されています。機器馬力クラス別では、市場は30HP未満、30〜70HP、71〜150HP、150HP超にセグメント化されています。インフレーション技術互換性別では、市場は標準タイヤとCTIS対応・スマートタイヤにセグメント化されています。地域別では、市場は北米、南米、欧州、アジア太平洋、中東・アフリカにセグメント化されています。市場予測は金額(米ドル)および数量(ユニット)で提供されます。

| OEM |

| 交換用・アフターマーケット |

| トラクター |

| コンバインハーベスター |

| スプレーヤー |

| トレーラー |

| ローダー・テレハンドラー |

| その他の作業機 |

| バイアス |

| ラジアル |

| IF/VFラジアル |

| 20インチ未満 |

| 20〜30インチ |

| 30〜40インチ |

| 40インチ超 |

| 30HP未満 |

| 30〜70HP |

| 71〜150HP |

| 150HP超 |

| 標準タイヤ |

| CTIS対応・スマートタイヤ |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 販売チャネル別 | OEM | |

| 交換用・アフターマーケット | ||

| 用途別 | トラクター | |

| コンバインハーベスター | ||

| スプレーヤー | ||

| トレーラー | ||

| ローダー・テレハンドラー | ||

| その他の作業機 | ||

| タイヤ構造別 | バイアス | |

| ラジアル | ||

| IF/VFラジアル | ||

| リムサイズ別 | 20インチ未満 | |

| 20〜30インチ | ||

| 30〜40インチ | ||

| 40インチ超 | ||

| 機器馬力クラス別 | 30HP未満 | |

| 30〜70HP | ||

| 71〜150HP | ||

| 150HP超 | ||

| インフレーション技術互換性別 | 標準タイヤ | |

| CTIS対応・スマートタイヤ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

農業用タイヤ市場の現在の規模と2031年までの見通しは?

2026年に90億1,100万米ドルと評価されており、年率5.86%で成長し、2031年までに121億2,000万米ドルに達すると予測されています。

タイヤ需要を最も牽引する機器タイプは何ですか?

トラクターは機械化されたすべての農場に少なくとも1台あるため数量シェアをリードしており、スプレーヤーは現在最も速い成長を記録しています。

IF/VFラジアルが注目を集めている理由は何ですか?

同じ積載を低圧で運ぶことができ、土壌圧縮を低減し、フィールドトライアルで証明されたように収量を向上させる場合があります。

スマートタイヤのより速い普及を制限する要因は何ですか?

CTISハードウェアの初期費用、車載エアコンプレッサーの必要性、古いトラクターとの統合の制限が主な障壁として残っています。

タイヤメーカーにとって原材料コストはどの程度変動しますか?

天然ゴムの供給は依然として病害や気象の影響を受けて変動し、合成ゴムは原油価格に連動しており、定期的に利益率を圧迫しています。

最終更新日: